Tamaño y Participación del Mercado de Equipos Antijamming

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

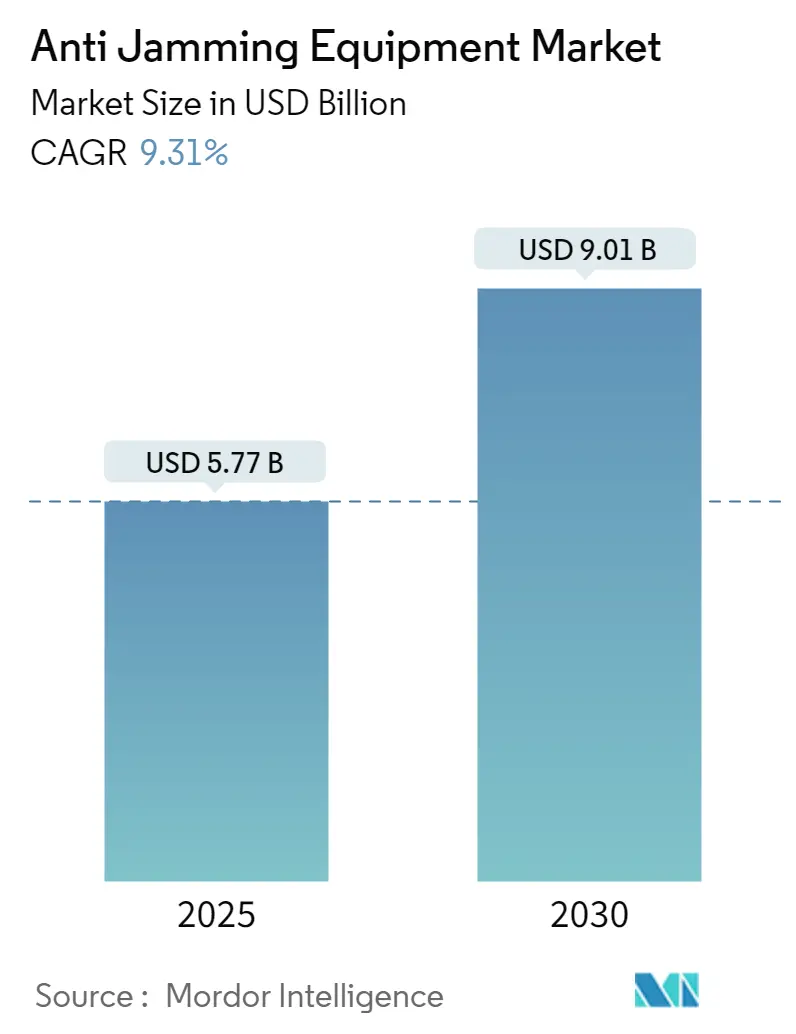

| Tamaño del Mercado (2025) | 5.77 Mil millones de dólares |

| Tamaño del Mercado (2030) | 9.01 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 9.31% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Equipos Antijamming por Mordor Intelligence

El tamaño del Mercado de Equipos Antijamming se estima en 5,77 mil millones USD en 2025, y se espera que alcance los 9,01 mil millones USD para 2030, a una CAGR del 9,31% durante el período de previsión (2025-2030).

El crecimiento surge de la mayor demanda de soluciones resilientes de posicionamiento, navegación y temporización (PNT) a medida que las capacidades de guerra electrónica se expanden globalmente. Los programas de modernización militar se centran en subsanar las vulnerabilidades del GPS puestas de manifiesto durante el conflicto en Ucrania, donde las fuerzas de primera línea de ambos bandos perturbaron repetidamente las señales satelitales. La inversión paralela en nuevas constelaciones de órbita terrestre baja (LEO) amplía la base direccionable para receptores antiinterferencias de próxima generación, mientras que la conformación digital de haz habilitada por inteligencia artificial mejora la velocidad y precisión de detección de interferencias. Los mandatos regulatorios para receptores de aviación de doble frecuencia y multiconstelación, así como las normas de e-navegación en el ámbito marítimo, añaden una considerable oportunidad comercial de adaptación. Los regímenes de control de exportaciones generan brechas regionales de suministro que los proveedores nacionales pueden cubrir, especialmente en Asia-Pacífico, donde las constelaciones BeiDou, QZSS y NavIC anclan las ambiciones soberanas de PNT.

Conclusiones Clave del Informe

- Por tipo de receptor, las unidades de grado militar y gubernamental representaron el 61,3% de la cuota del Mercado de Equipos Antijamming en 2024, y se prevé que las unidades de grado comercial/transporte crezcan a una CAGR del 10,2% hasta 2030.

- Por plataforma, las aplicaciones terrestres representaron el 33,7% del tamaño del Mercado de Equipos Antijamming en 2024, y los terminales espaciales avanzan a una CAGR del 11,9% hasta 2030.

- Por técnica antijamming, la dirección de haz lideró con una cuota de ingresos del 28,4% en 2024, mientras que la formación digital de haces registra la CAGR más rápida del 12,6% hasta 2030.

- Por geografía, América del Norte comandó el 38,6% de la cuota en 2024, mientras que Asia-Pacífico registra una CAGR del 12,7% entre 2025-2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Equipos Antijamming

Tabla de Análisis de Impacto de los Impulsores*

| Impulsor | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alta demanda de GPS/GNSS en operaciones C4ISR modernizadas | 2.8% | Global, con concentración en América del Norte y Europa | Mediano plazo (2-4 años) |

| Despliegue rápido de plataformas no tripuladas y autónomas que requieren PNT garantizado | 2.1% | Global, liderado por América del Norte, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mandatos de PNT resiliente en sectores civiles críticos para la seguridad (DFMC de aviación, e-navegación marítima) | 1.6% | Global, con adopción temprana en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Proliferación de inhibidores de bajo costo basados en SDR en conflictos de zona gris | 1.9% | Global, especialmente en regiones propensas a conflictos | Corto plazo (≤ 2 años) |

| Adopción de GNSS autenticado (Galileo OSNMA, código M de GPS) que abre el ciclo de adaptación | 1.4% | Europa y América del Norte inicialmente, expandiéndose globalmente | Mediano plazo (2-4 años) |

| IA/ML en el dispositivo que aumenta la detección de interferencias en tiempo real y la conformación de haz | 1.7% | Global, liderado por mercados tecnológicamente avanzados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Demanda de GPS/GNSS en Operaciones C4ISR Modernizadas

Las arquitecturas modernas de mando, control, comunicaciones, computadoras, inteligencia, vigilancia y reconocimiento dependen del posicionamiento centimétrico y la temporización a nivel de nanosegundos. La Red Táctica Integrada del Ejército de los Estados Unidos especifica ahora una precisión de 10 m bajo una interferencia de 40 dB, estableciendo un estándar de rendimiento que los receptores comerciales no pueden alcanzar. [1]Andrew White, "Pruebas del Ejército con Nueva Resiliencia GPS," Army Technology, army-technology.comLas ramas de las Fuerzas Armadas también hacen referencia a la STANAG 4751 de la OTAN para alinear los requisitos de los receptores antiinterferencias entre las fuerzas aliadas. Las lecciones de Ucrania muestran que la degradación del PNT repercute en el control de fuego de artillería, la fusión de datos ISR y la sincronización de enlaces de datos, lo que impulsa el despliegue acelerado de receptores blindados. Los despliegues híbridos que combinan nodos Starlink con equipos antiinterferencias de grado militar mantuvieron conectadas a las unidades ucranianas a pesar de los concertados ataques de radiofrecuencia. La estandarización entre servicios y la experiencia en el campo de batalla consolidan conjuntamente el impulso de adquisición sostenido para soluciones antiinterferencias de primera línea. [2]Patrick Tucker, "Starlink Apoya la Conectividad en Primera Línea," Defense One, defenseone.com

Despliegue Rápido de Plataformas No Tripuladas y Autónomas que Requieren PNT Garantizado

Los reabastecedores aéreos autónomos, como el MQ-25 Stingray de la Marina de los EE. UU., integran matrices CRPA de menos de 2 kg que ofrecen una anulación de 35 dB, estableciendo nuevos estándares de referencia en SWaP-C. Los fabricantes de drones comerciales siguen el mismo camino a medida que los reguladores endurecen las normas de operación más allá de la línea visual de visión; las propuestas de identificación remota de la FAA favorecen implícitamente a los receptores que autentican el GPS y suprimen la suplantación de señal. Proveedores como infiniDome afirman una disponibilidad de enlace del 99,9% bajo denegación simulada, aprovechando el aprendizaje automático para predecir los comportamientos de los bloqueadores. Dado que los vehículos no tripulados no pueden depender de pilotos humanos para la navegación por estima, el posicionamiento, la navegación y la temporización asegurados (PNT) siguen siendo de importancia crítica para la misión, impulsando la adopción del Mercado de Equipos Antijamming hacia los ecosistemas de aeronáutica civil y robótica. [3]Gidget Fuentes, "Navy's MQ-25 Progresses on PNT," Naval News, navalnews.com

Proliferación de Inhibidores de Bajo Costo Basados en SDR en Conflictos de Zona Gris

Los dispositivos SDR de uso general con precios inferiores a USD 1.000 pueden saturar ahora las bandas L1 y L2 en decenas de kilómetros, democratizando las capacidades de ataque electrónico. Los informes de campo procedentes de Ucrania citan la adaptación extensiva de hardware de consumo en inhibidores tácticos, lo que obliga a los defensores a entrar en un ciclo de innovación acelerado. Las interferencias ágiles que saltan entre frecuencias o imitan las formas de onda del GPS degradan las antenas de anulación de nulo heredadas, por lo que las oficinas de adquisiciones se orientan hacia la conformación digital de haz combinada con clasificadores de inteligencia artificial. Esta escalada ofensiva-defensiva garantiza una demanda recurrente de arquitecturas antiinterferencias actualizables y definidas por software.

IA/ML en el Dispositivo que Aumenta la Detección de Interferencias en Tiempo Real y la Conformación de Haz

L3Harris incorpora motores de inferencia dentro de sus últimas matrices CRPA, logrando una caracterización de amenazas en menos de 10 ms y una dirección de haz instantánea. Los ensayos académicos muestran clasificadores neuronales que aíslan las firmas de los inhibidores con una precisión del 95%, reduciendo las tasas de falsas alarmas y la latencia. Los procesadores de borde reducen el tráfico de red y el consumo de energía, haciendo viables las contramedidas sofisticadas para plataformas con restricciones de tamaño. Los proveedores civiles como NovAtel incorporan algoritmos similares en las placas OEM7, lo que pone de relieve un trasvase tecnológico que amplía el volumen direccionable al tiempo que mantiene el rendimiento de grado de defensa.

Tabla de Análisis de Impacto de las Restricciones*

| Restricción | (~) % Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Alto SWaP-C de CRPA multielemento para plataformas pequeñas | -1.8% | Global, afectando especialmente a aplicaciones en UAV y equipos portátiles | Mediano plazo (2-4 años) |

| Desafíos de interoperabilidad con pilas heredadas de navegación y comunicaciones | -1.2% | Global, con mayor impacto en regiones con infraestructuras antiguas | Largo plazo (≥ 4 años) |

| Restricciones de control de exportaciones e ITAR que limitan la transferencia de tecnología | -1.4% | Global, con mayor impacto en los mercados internacionales | Largo plazo (≥ 4 años) |

| Creciente congestión del espectro que provoca interferencias autogeneradas (fuego amigo) | -0.9% | Principalmente América del Norte y Europa con entornos de radiofrecuencia densos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto SWaP-C de CRPA Multielemento para Plataformas Pequeñas

Las antenas de siete elementos suelen pesar entre 3 y 5 kg y consumen entre 15 y 25 W, superando los presupuestos de carga útil de los UAV y los límites de las radios portátiles. Las reglas de espaciado de elementos dictadas por la física dificultan una miniaturización drástica, por lo que los proveedores experimentan con metamateriales y matrices de acoplamiento estrecho. Los prototipos de Cobham prometen una reducción del 50% en la huella, pero siguen en producción a baja cadencia. La penalización en tamaño y potencia divide el Mercado de Equipos Antijamming en modelos militares de alto rendimiento y variantes comerciales sensibles al coste, limitando las economías de escala intersectoriales. Hasta que maduren las topologías de antena disruptivas, el SWaP-C seguirá limitando la adopción en micro-UAV y dispositivos de mano.

Restricciones de Control de Exportaciones e ITAR que Limitan la Transferencia de Tecnología

Los algoritmos de antena de patrón de recepción controlada (CRPA) están sujetos a la Lista de Municiones de los Estados Unidos (USML) XI, lo que exige licencias del Departamento de Estado de los EE. UU. que pueden retrasar los envíos durante meses. Los controles europeos comparables de doble uso fragmentan aún más el panorama de la cadena de suministro. Los clientes internacionales a menudo se conforman con un rendimiento reducido o emprenden el desarrollo propio, recortando los ingresos totales accesibles para los principales proveedores estadounidenses. La clasificación del software de procesamiento de señales con inteligencia artificial agrava las barreras, ya que el código fuente requiere autorizaciones separadas. Marcos como AUKUS agilizan pequeños subconjuntos de transferencias, pero dejan intactas las restricciones más amplias, amortiguando la difusión global de la tecnología antijamming de primer nivel y moderando la expansión a largo plazo del Mercado de Equipos Antijamming.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Receptor: El Grado Militar Mantiene el Liderazgo en Márgenes

Los receptores de grado militar y gubernamental representaron el 61,3% de los ingresos en 2024, respaldados por una tolerancia al bloqueo de más de 60 dB y rangos de temperatura de operación de -40 °C a +85 °C. Los precios premium —entre 10 y 20 veces los de las unidades comerciales— sustentan una sólida rentabilidad, mientras que el programa de Módulo GPS Común de los EE. UU. agrupa la demanda entre los servicios para compensar los gastos de ingeniería no recurrente (NRE). El equipamiento de grado comercial/transporte muestra una CAGR del 10,2%, ya que los mandatos de aviación DFMC y los proyectos de e-navegación marítima activan grandes ciclos de modernización. Las ofertas competitivas incorporan firmware derivado del código M en unidades de inventario (SKU) para automoción e industria, acelerando la adopción civil y reduciendo la brecha de asequibilidad.

Los sectores sensibles al coste adoptan chips multiconstelación que aprovechan BeiDou y Galileo para la diversidad sin la carga completa de CRPA. Los proveedores que aprovechan líneas de silicio compartidas acceden a la escala del sector automotriz para reducir los costes de producción, facilitando la difusión en la agricultura de precisión, la construcción y la señalización ferroviaria. El consiguiente aumento de volumen apoya cadenas de suministro de componentes más amplias, reforzando indirectamente la sostenibilidad de los programas militares y ampliando el Mercado de Equipos Antijamming en su conjunto.

Por Técnica Antiinterferencias: La Conformación Digital de Haz Supera a los Conjuntos Estáticos

La dirección de haz representó el 28,4% de la cuota en 2024 gracias a décadas de despliegue de matrices de fase en activos navales y aerotransportados. La formación digital de haces registra ahora una CAGR del 12,6%, ya que el rendimiento de las FPGA se duplica y las radios definidas por software reducen la complejidad del hardware. Los vectores de ponderación optimizados por inteligencia artificial se adaptan en tiempo real a las interferencias de salto de frecuencia, actualizando los sistemas instalados mediante firmware en lugar de nuevos paneles de antena. La anulación sigue siendo atractiva para los nodos con restricciones de coste, aunque la susceptibilidad a las amenazas ágiles limita su relevancia a largo plazo.

El procesamiento de señales civiles y el filtrado adaptativo de muesca cubren nichos con restricciones de tamaño, como los dispositivos portátiles y los rastreadores de IoT. Mientras tanto, la autenticación civil cifrada —Galileo OSNMA y código M de GPS— emerge como una línea de defensa complementaria que eleva el listón de la suplantación de señal sin necesidad de grandes matrices de antenas. Los proveedores combinan verificaciones criptográficas con formadores de haz de aprendizaje automático para ofrecer protección por capas, lo que subraya por qué las soluciones centradas en software están redefiniendo la diferenciación competitiva en todo el Mercado de Equipos Antijamming.

Por Plataforma: Los Nodos Terrestres Dominan Mientras los Terminales Espaciales Aceleran

Los vehículos terrestres y las estaciones fijas representaron el 33,7% de los ingresos de 2024, impulsados por las adquisiciones del Ejército de los EE. UU. por valor de 200 millones USD en el programa MAPS y las actualizaciones de estaciones base de la OTAN. Las CRPA de gran apertura con más de 40 elementos permiten una anulación profunda frente a bloqueadores de alta potencia montados en camiones, convirtiéndolas en la primera línea de defensa de la red táctica. Las cadenas de suministro se benefician de restricciones de peso menos estrictas, lo que favorece carcasas metálicas robustas y sistemas de radiofrecuencia de múltiples placas que aumentan el tiempo medio entre fallos.

Los terminales espaciales registran una CAGR del 11,9%, ya que las redes LEO proliferadas exponen a los satélites a interferencias terrestres. Los operadores de constelaciones integran matrices de fase que apuntan tanto hacia la Tierra como hacia los satélites compañeros, lo que exige circuitos integrados de radiofrecuencia (RFIC) endurecidos contra la radiación y etapas de potencia con gestión térmica. Las flotas aerotransportadas se modernizan de forma más gradual, aunque las nuevas aeronaves cisterna y de inteligencia, vigilancia y reconocimiento (ISR) integran CRPA miniaturizadas dentro de carenados aerodinámicos para preservar las métricas de resistencia aerodinámica. Las plataformas navales combaten las reflexiones multitrayecto en las superficies marinas, lo que impulsa algoritmos adaptativos especializados ajustados para el movimiento dinámico de los buques. La diversidad de plataformas continúa así ampliando la demanda total disponible para el Mercado de Equipos Antijamming.

Por Aplicación: La Navegación Concentra el Gasto Mientras la Guía de Armas Crece Rápidamente

La navegación, el posicionamiento y la temporización absorbieron el 36,1% de los ingresos en 2024, ya que cada nodo de red necesita un front-end antijamming para mantener la referencia de tiempo absoluto y geográfica. Las municiones de precisión elevan aún más el listón; los proyectiles de precisión modernos requieren un error circular probable (CEP) de 3 m e imponen una resiliencia al bloqueo de 40 dB, acelerando las actualizaciones de subsistemas en proyectiles de artillería y bombas planeadoras. En consecuencia, la orientación de objetivos y la guía de armas se expanden a una CAGR del 10,8% hasta 2030, reduciendo la brecha histórica con la navegación.

Las cargas útiles de vigilancia y reconocimiento dependen de una geolocalización precisa para integrar la inteligencia multisensor, mientras que el control de vuelo y de plataforma prioriza la resiliencia de latencia ultrabaja para evitar la interrupción de misiones. Los segmentos de mando, control y comunicaciones exigen una temporización de nanosegundos para la rotación de claves criptográficas. Los drones de evacuación médica emergentes añaden urgencia crítica para la vida, destacando el antijamming como un habilitador humanitario. En conjunto, estos casos de uso amplifican el tamaño del Mercado de Equipos Antijamming y diversifican los ingresos más allá de los silos de defensa tradicionales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Banda de Frecuencia: La Diversidad Multibanda Gana Terreno

Las bandas L1/L2 generaron el 42,5% de las ventas en 2024 gracias al arraigado legado del GPS y a los amplios inventarios de receptores. La intensidad del bloqueo impulsa a los integradores a adoptar soluciones tribanda o de mayor cobertura, llevando las configuraciones multibanda a una trayectoria de CAGR del 11,4%. Los canales L5/E5 de mayor potencia refuerzan los presupuestos de enlace, mientras que los canales B1-B3 de BeiDou y el E6 de Galileo añaden redundancia. Las antenas tribanda aprovechan las polarizaciones superpuestas para refinar la colocación de nulos de haz, aumentando el rechazo de interferencias sin incrementar el tamaño.

Los reguladores como la RTCA especifican las líneas de base de rendimiento DO-229 que institucionalizan efectivamente la capacidad multifrecuencia en la aviación civil. A medida que la aviónica certificada se extiende a los sectores marítimo y ferroviario, la demanda de front-ends de banda ancha impulsa la innovación en filtros de radiofrecuencia y amplificadores de bajo ruido, reforzando el impulso ascendente en todo el Mercado de Equipos Antijamming.

Análisis Geográfico

Mercado de Equipos Antiinterferencias en América del Norte

América del Norte representó el 38,6% del Mercado de Equipos Antijamming en 2024, respaldada por los desembolsos del Pentágono que superan los 1,7 mil millones USD para el PNT asegurado hasta el año fiscal 2025. La Fuerza Espacial de los EE. UU. canaliza 500 millones USD hacia la iniciativa GPS Resiliente, mientras que Canadá dirige proyectos de soberanía ártica que requieren CRPA tolerantes al frío. Un denso grupo de empresas principales —RTX Corporation, L3Harris y Lockheed Martin— ancla los canales de I+D y la producción verticalmente integrada. Las Regulaciones de Administración de Exportaciones protegen la propiedad intelectual nacional, pero limitan los canales de ingresos en el extranjero, por lo que los proveedores persiguen contratos de sostenimiento plurianuales para consolidar los flujos de caja.

Asia-Pacífico registra la CAGR más rápida del 12,7% entre 2025-2030 gracias al despliegue global de BeiDou de China, la ampliación del sistema QZSS de Japón y la expansión del NavIC de India. Los programas de receptores propios reducen la exposición a las restricciones ITAR y generan campeones locales. Las adquisiciones del Ejército Popular de Liberación chino favorecen a los proveedores nacionales de CRPA, mientras que los prototipos del Sistema de Posicionamiento Coreano desbloquean una nueva demanda de terminales satelitales. Las tensiones regionales en el Mar de China Meridional y el Estrecho de Taiwán mantienen presupuestos de defensa que priorizan las medidas de protección electrónica, acelerando la trayectoria del Mercado de Equipos Antijamming.

Europa avanza de forma constante, aprovechando las inversiones de la Agencia Espacial Europea y las políticas de la Brújula Digital de la UE que exigen una conectividad soberana y segura. Thales, Safran y Rohde & Schwarz lideran las soluciones compatibles con Galileo dirigidas tanto a usuarios de defensa como a usuarios civiles de seguridad de la vida. Los mandatos de interoperabilidad de la OTAN unifican las especificaciones de adquisición entre los estados miembros, facilitando las sinergias transfronterizas en la cadena de suministro. Oriente Medio y África se benefician de la modernización de la seguridad fronteriza y de la construcción de infraestructuras críticas, aunque las tasas de adopción dependen de las aprobaciones de licencias. América del Sur registra una adopción incremental, con los drones agrícolas de Brasil y las fuerzas fronterizas de Argentina como ancla de la demanda de grado civil, reforzando la diversificación global del Mercado de Equipos Antijamming.

Panorama Competitivo

La concentración del mercado sigue siendo moderada; RTX Corporation, BAE Systems, L3Harris Technologies y Lockheed Martin poseen conjuntamente el 45% de la cuota, aprovechando décadas de investigación clasificada en CRPA y una profunda experiencia en gestión de programas. Los contratos de entrega indefinida y cantidad indefinida (IDIQ) a largo plazo protegen los flujos de caja, mientras que las actualizaciones iterativas por bloques mantienen a los titulares bien posicionados. Los nuevos participantes se centran en plataformas de software impulsadas por inteligencia artificial que se adaptan a las antenas heredadas, creando nichos especializados.

La consolidación horizontal gana impulso; la adquisición por parte de Safran del especialista en temporización Orolia fusiona los osciladores con las antenas antijamming en kits de PNT resiliente llave en mano. La compra en 2024 por parte de Thales de una empresa emergente de CRPA con metamateriales reduce el tamaño en un 40%, posicionando al grupo para licitaciones de UAV ligeros. La verticalización de la cadena de suministro se intensifica a medida que las empresas principales aseguran líneas de chips de radiofrecuencia de nitruro de galio para limitar las restricciones de exportación.

La presión comercial aumenta desde los sectores automotriz y de telecomunicaciones, que buscan una protección asequible contra el bloqueo. Proveedores como u-blox y Septentrio aprovechan los volúmenes de chips GNSS del mercado masivo para reducir costes, abriendo canales civiles de nivel medio. Mientras tanto, infiniDome capta pedidos de modernización en aviación tras obtener las certificaciones de la FAA, demostrando que el cumplimiento normativo puede desbloquear nuevas y significativas bolsas del Mercado de Equipos Antijamming.

Líderes de la Industria de Equipos Antijamming

RTX Corporation

Chelton Limited

Novatel Inc. (Hexagon AB)

Mayflower Communications

Lockheed Martin Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Septiembre de 2024: L3Harris Technologies obtuvo un contrato de la Armada de los Estados Unidos por USD 587 millones para suites de guerra electrónica con conformación de haz adaptativa.

- Agosto de 2024: RTX Corporation recibió un pedido de la Fuerza Aérea de los Estados Unidos por USD 77,2 millones para Receptores GPS Aerotransportados Miniaturizados con mejora antiinterferencias.

- Julio de 2024: Thales Group cerró la adquisición por USD 45 millones de un especialista en CRPA, añadiendo tecnología de metamateriales a su catálogo.

- Junio de 2024: La Fuerza Espacial de los Estados Unidos adjudicó USD 120 millones entre múltiples proveedores para satélites GPS Resilientes con cargas útiles antifalsificación integradas.

Alcance del Informe del Mercado Global de Equipos Antijamming

Los equipos antiinterferencias protegen los receptores de señales frente a la intervención y la interferencia deliberada. Por ejemplo, cuando una señal GPS llega a la superficie terrestre, se debilita y es susceptible de ser superada por energía de radiofrecuencia (RF) más potente. Los sistemas antiinterferencias GPS gestionan la minimización de potencia para reducir el efecto de la interferencia y el bloqueo, de modo que el receptor GPS pueda seguir funcionando correctamente. El alcance del mercado se limita a los equipos antiinterferencias ofrecidos por los proveedores del mercado, lo que incluye aplicaciones civiles y de defensa.

El mercado de equipos antiinterferencias está segmentado por tecnología (técnica de anulación, técnicas civiles y técnicas de dirección de haz), aplicación por usuario final (control de vuelo, defensa, vigilancia y reconocimiento, navegación, posicionamiento, temporización, evacuación de bajas y otras aplicaciones de usuario final), y geografía (América del Norte [Estados Unidos, Canadá], Europa [Alemania, Reino Unido, Francia, resto de Europa], Asia-Pacífico [China, Japón, Corea del Sur, resto de Asia-Pacífico] y resto del mundo). El informe ofrece previsiones del mercado y tamaño en valor (USD) para todos los segmentos anteriores.

| Grado Militar y Gubernamental |

| Grado Comercial / Transporte |

| Anulación |

| Dirección de Haz |

| Civil (Procesamiento de Señales / Filtrado Adaptativo de Muesca) |

| Conformación Digital de Haz |

| Autenticación Criptográfica Adaptativa |

| Aéreo | Aeronave Tripulada |

| Vehículos Aéreos No Tripulados | |

| Terrestre | Vehículos Blindados y Tácticos |

| Estaciones Terrestres Fijas y Portátiles | |

| Naval | |

| Terminales de Base Espacial y Satelitales |

| Navegación, Posicionamiento y Temporización |

| Vigilancia y Reconocimiento |

| Control de Vuelo y Plataforma |

| Orientación de Objetivos y Guía de Armas |

| Mando, Control y Comunicaciones |

| Evacuación de Bajas / MEDEVAC |

| L1/L2 |

| L5 / E5 |

| Multibanda (Triple Banda +) |

| América del Norte | Estados Unidos |

| Canadá | |

| América del Sur | Brasil |

| Argentina | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Rusia | |

| Italia | |

| Asia-Pacífico | China |

| Japón | |

| Corea del Sur | |

| India | |

| Oriente Medio y África | Israel |

| Arabia Saudita | |

| Emiratos Árabes Unidos | |

| Sudáfrica |

| Por Tipo de Receptor | Grado Militar y Gubernamental | |

| Grado Comercial / Transporte | ||

| Por Técnica Antiinterferencias | Anulación | |

| Dirección de Haz | ||

| Civil (Procesamiento de Señales / Filtrado Adaptativo de Muesca) | ||

| Conformación Digital de Haz | ||

| Autenticación Criptográfica Adaptativa | ||

| Por Plataforma | Aéreo | Aeronave Tripulada |

| Vehículos Aéreos No Tripulados | ||

| Terrestre | Vehículos Blindados y Tácticos | |

| Estaciones Terrestres Fijas y Portátiles | ||

| Naval | ||

| Terminales de Base Espacial y Satelitales | ||

| Por Aplicación | Navegación, Posicionamiento y Temporización | |

| Vigilancia y Reconocimiento | ||

| Control de Vuelo y Plataforma | ||

| Orientación de Objetivos y Guía de Armas | ||

| Mando, Control y Comunicaciones | ||

| Evacuación de Bajas / MEDEVAC | ||

| Por Banda de Frecuencia | L1/L2 | |

| L5 / E5 | ||

| Multibanda (Triple Banda +) | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Italia | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Oriente Medio y África | Israel | |

| Arabia Saudita | ||

| Emiratos Árabes Unidos | ||

| Sudáfrica | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la previsión del valor global para los equipos antiinterferencias en 2030?

Se proyecta que el segmento alcance USD 9,01 mil millones en 2030, reflejando una CAGR del 9,31% durante el período 2025-2030.

¿Qué región está creciendo más rápido en soluciones antiinterferencias?

Asia-Pacífico registra la CAGR más alta del 12,7% hasta 2030, impulsada por los programas BeiDou, QZSS y NavIC.

¿Por qué las plataformas autónomas aceleran la demanda de receptores antiinterferencias?

Los vehículos no tripulados no pueden depender de operadores humanos, por lo que requieren PNT garantizado; las CRPA habilitadas con inteligencia artificial ofrecen ahora 35 dB de anulación con umbrales de SWaP inferiores a 2 kg.

¿Qué tamaño tiene la cuota de los receptores de Grado Militar y Gubernamental?

Estas unidades blindadas captaron el 61,3% de la cuota en 2024 gracias a su resistencia a interferencias superior a 60 dB.

¿Qué técnica antiinterferencias crece más rápido?

La conformación digital de haz lidera con una CAGR del 12,6%, gracias a las radios definidas por software y la optimización del vector de pesos mediante aprendizaje automático.

¿Qué programa contractual ilustra el fuerte gasto de los Estados Unidos?

La iniciativa GPS Resiliente de la Fuerza Espacial de los Estados Unidos gestiona USD 500 millones para desplegar satélites blindados que refuerzan la resistencia a interferencias.

Última actualización de la página el: