Tamaño y Participación del Mercado de Dispositivos de Potencia SiC de Ultra Alta Tensión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 7.14 Mil millones de dólares |

| Tamaño del Mercado (2030) | 16.66 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 18.46% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dispositivos de Potencia SiC de Ultra Alta Tensión por Mordor Intelligence

El tamaño del mercado de dispositivos de potencia SiC de ultra alta tensión se estima en USD 7,14 mil millones en 2025 y se proyecta que alcance USD 16,66 mil millones en 2030, creciendo a una CAGR del 18,46% durante el período de pronóstico. Los sólidos programas de modernización de redes eléctricas, la creciente penetración de energías renovables y la creciente demanda de convertidores compactos de alta eficiencia están redefiniendo las prioridades de adquisición en los segmentos de empresas eléctricas, ferroviario y aeroespacial. Las empresas eléctricas están reemplazando las pilas de transistores bipolares de puerta aislada de silicio por alternativas de banda ancha para reducir las pérdidas de conducción en niveles de tensión superiores a 3,3 kV. Los operadores ferroviarios están electrificando rutas de línea principal para cumplir con los mandatos de emisiones, mientras que los fabricantes de equipos originales aeroespaciales están adoptando SiC para minimizar el peso del tren de transmisión. Los proveedores capaces de garantizar la disponibilidad de sustratos de 8 pulgadas, ofrecer fiabilidad de módulos de 6,5 kV o más y proporcionar diseños de referencia para convertidores de varios megavatios están mejor posicionados para capturar la próxima ola de inversión. La intensidad de capital sigue siendo un obstáculo para los nuevos participantes, aunque los titulares verticalmente integrados están comprometiendo miles de millones de dólares para asegurar el suministro de sustratos y la capacidad de fabricación, lo que señala confianza en que el impulso de la demanda persistirá hasta 2030.

Conclusiones Clave del Informe

- Por tipo de dispositivo, los módulos MOSFET SiC lideraron con una participación de ingresos del 43,21% en 2024; también se prevé que los módulos MOSFET SiC se expandan a una CAGR del 19,33% hasta 2030.

- Por clasificación de tensión, el segmento de 3,3-5 kV representó el 39,67% de los ingresos en 2024, mientras que se proyecta que los dispositivos con una clasificación de tensión superior a 10 kV registren el crecimiento más rápido, con una CAGR del 19,19% de 2024 a 2030.

- Por aplicación, la transmisión HVDC capturó una participación del 37,58% en 2024; se espera que los transformadores de estado sólido avancen a una CAGR del 19,63% hasta 2030.

- Por industria de usuario final, las empresas eléctricas mantuvieron el 34,93% del gasto en 2024, mientras que se prevé que el sector aeroespacial y de defensa registre la CAGR más alta del 19,52% hasta 2030.

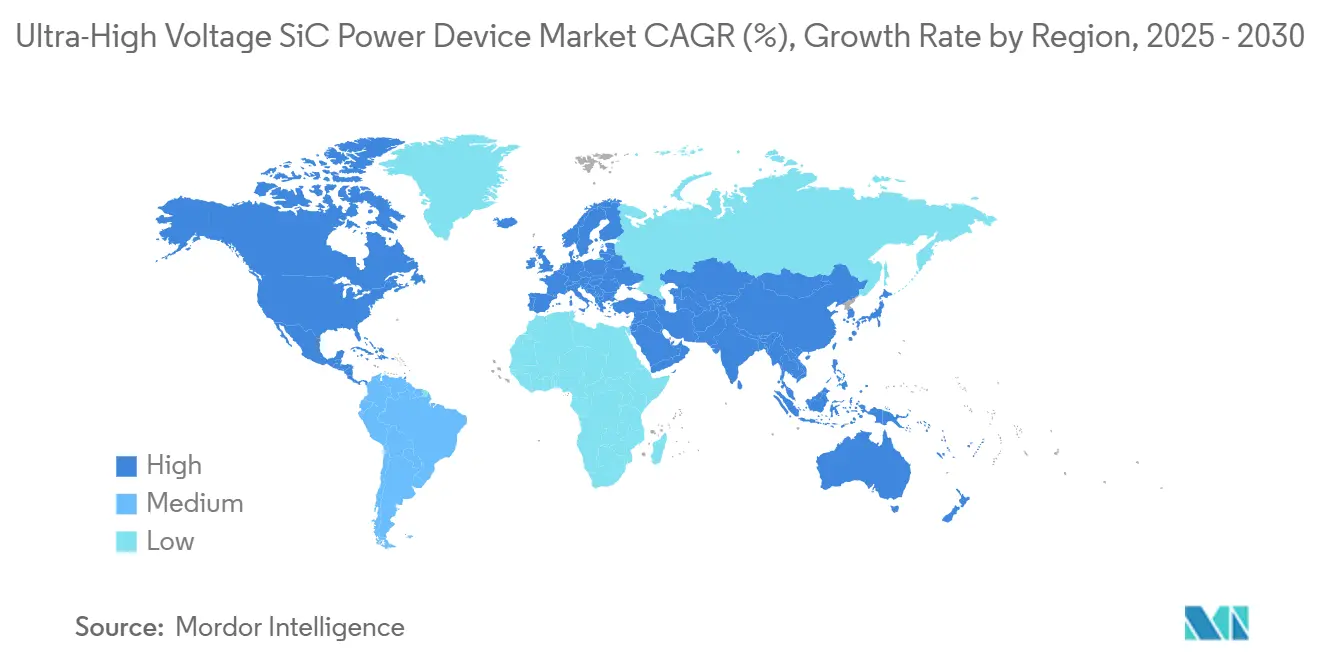

- Por geografía, Asia-Pacífico dominó el 42,78% de los ingresos de 2024, y Oriente Medio está preparado para la CAGR más rápida del 19,37% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Dispositivos de Potencia SiC de Ultra Alta Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento en las Instalaciones de HVDC y FACTS | +4.2% | Global, con concentración en China, Europa y Oriente Medio | Mediano plazo (2-4 años) |

| Intensificación de los Proyectos Globales de Electrificación Ferroviaria | +3.1% | Europa, India, China, con actividad emergente en América del Norte | Mediano plazo (2-4 años) |

| Mandatos de Adquisición de Empresas Eléctricas con Alta Penetración Renovable | +3.8% | Global, liderado por California, estados miembros de la UE e India | Largo plazo (≥ 4 años) |

| Adopción Acelerada de Transformadores de Estado Sólido | +2.9% | América del Norte y Europa, implementaciones piloto en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Corredores de Carga Ultrarrápida para Vehículos Eléctricos Respaldados por el Gobierno | +2.6% | Estados Unidos (programa NEVI), UE (regulación AFIR), China | Corto plazo (≤ 2 años) |

| Avances en Rendimientos de Obleas SiC de 10 kV o Más | +3.4% | Global, con I+D concentrada en Estados Unidos, Japón y Alemania | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento en las Instalaciones de HVDC y FACTS

Las empresas eléctricas están tendiendo nuevos enlaces de larga distancia para canalizar la electricidad renovable desde grupos de generación remotos hacia los centros de carga. El proyecto ±800 kV Gansu-Zhejiang de China, puesto en servicio en 2024, ejemplifica los corredores de varios gigavatios que actualmente están en construcción. Se espera que las iniciativas transfronterizas en Europa añadan otros 15 GW de capacidad de transferencia para 2030. En este contexto, los módulos SiC de ultra alta tensión, clasificados en 6,5 kV o más, ofrecen menores pérdidas de conmutación, tamaño de filtro reducido y tiempos de respuesta del convertidor más rápidos en comparación con las pilas de tiristores heredadas. La cartera de adquisiciones para sistemas de transmisión de CA flexible sigue una trayectoria similar, con la Corporación de Red Eléctrica de India encargando compensadores síncronos estáticos que utilizan válvulas SiC para el control de tensión a escala de milisegundos.[1]Corporación de Red Eléctrica de India, "Instalaciones STATCOM y Modernización de la Red," POWERGRIDINDIA.COM En conjunto, estas inversiones en expansión y estabilización de la red sustentan la visibilidad de la demanda plurianual para dispositivos que pueden soportar ciclos térmicos severos, descarga parcial y estrés de alta dv/dt.

Intensificación de los Proyectos Globales de Electrificación Ferroviaria

Los ferrocarriles de pasajeros y de carga están pasando de la tracción diésel a la propulsión eléctrica para cumplir con estrictos objetivos de reducción de carbono. El Reino Unido ha destinado GBP 2 mil millones (USD 2,5 mil millones) para 1.000 millas de ruta de nueva catenaria aérea para 2030. En California, el cambio de Caltrain en 2024 de locomotoras diésel a unidades múltiples eléctricas con convertidores de tracción basados en SiC redujo el consumo de energía por milla en un 30%. Los módulos de alta eficiencia de 3,3 kV-6,5 kV son fundamentales porque reducen el hardware de refrigeración, mejoran la recuperación de frenado regenerativo y aumentan la disponibilidad de la flota. Los trenes Shinkansen japoneses equipados con los módulos SiC completos de 3,3 kV de Mitsubishi Electric demuestran el ahorro de peso del 40% alcanzable en las secciones de convertidores de potencia, lo que subraya la disposición de los ferrocarriles a pagar una prima por una fiabilidad probada durante una vida útil de 30 años.

Mandatos de Adquisición de Empresas Eléctricas con Alta Penetración Renovable

Los objetivos de política incorporados en el pedido de energía limpia de 10,6 GW de California, el objetivo de electricidad renovable del 42,5% de la Unión Europea y la hoja de ruta de 500 GW de energía solar y eólica de India obligan a las empresas eléctricas a construir parques fotovoltaicos y eólicos a gran escala.[2]Comisión de Servicios Públicos de California, "Mandatos de Adquisición de Energía Limpia," CPUC.CA.GOV Los inversores que sirven a estos activos deben elevar la producción de baja tensión y variable a 3,3 kV o más mientras soportan fallas de la red. Los interruptores SiC permiten una frecuencia de conmutación 3-4 veces mayor que los transistores bipolares de puerta aislada de silicio, lo que permite a los integradores reducir inductores y condensadores, disminuir la huella del gabinete y aumentar el tiempo de actividad en desiertos arenosos o turbinas marinas. Los inversores solares a escala de servicios públicos de Fuji Electric, que alcanzan una eficiencia máxima del 99% a temperaturas ambiente superiores a 50 °C, subrayan por qué los desarrolladores de proyectos especifican cada vez más SiC en sus especificaciones técnicas.

Adopción Acelerada de Transformadores de Estado Sólido

Los transformadores de estado sólido compactos y multifuncionales integran la conversión de tensión, el flujo de potencia bidireccional y el filtrado de armónicos en un único gabinete. El piloto de 1 MVA de ABB en Suiza en 2024 redujo la huella de la subestación en un 30% y proporcionó regulación de tensión en tiempo real, un punto de prueba que ahora está influyendo en los criterios de adquisición de la red de distribución. La plataforma modular de Siemens Energy logra una entrada de 10 kV utilizando módulos MOSFET SiC en cascada, eliminando así la necesidad de tanques llenos de aceite y equipos de conmutación voluminosos.[3]Siemens Energy, "Plataforma SST Modular y Soluciones de Red," SIEMENS-ENERGY.COM El grupo de trabajo P2004 del IEEE añade directrices de interoperabilidad que reducen el riesgo tecnológico percibido. A medida que las empresas eléctricas implementan más alimentadores piloto, los pedidos de compra de módulos SiC de 6,5 kV o más están destinados a aumentar considerablemente entre 2026 y 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Suministro Limitado de Sustratos SiC de 8 Pulgadas | -2.8% | Global, con cuellos de botella en Estados Unidos, Japón y Europa | Corto plazo (≤ 2 años) |

| Alto Gasto de Capital para Líneas de Fabricación de más de 6,5 kV | -2.1% | Global, que afecta a nuevos participantes y actores más pequeños | Mediano plazo (2-4 años) |

| Preocupaciones de Fiabilidad en Módulos para Entornos Severos | -1.6% | Oriente Medio, África y aplicaciones marinas a nivel global | Mediano plazo (2-4 años) |

| Escasez de Talento en Ingeniería de Procesos de Banda Ancha | -1.3% | Estados Unidos, Europa y Japón | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Suministro Limitado de Sustratos SiC de 8 Pulgadas

El impulso del mercado continúa superando la capacidad de crecimiento de cristales. La presentación de 2024 de Coherent Corporation mostró que las obleas de 8 pulgadas aún representan menos del 15% del total de envíos. La rampa de Mohawk Valley de Wolfspeed se retrasó dos trimestres por desafíos de rendimiento, mientras que la línea Apollo de ROHM prioriza el material de grado automotriz, dejando a los clientes industriales y de servicios públicos en colas de asignación. Hasta que nuevos hornos y líneas de pulido entren en funcionamiento después de 2026, los proveedores de dispositivos deben racionar los módulos de alta tensión, lo que obliga a los desarrolladores de proyectos a escalonar sus calendarios de construcción.

Alto Gasto de Capital para Líneas de Fabricación de más de 6,5 kV

Construir una sala limpia capaz de procesamiento epitaxial grueso, implantación iónica especializada y rutinas de recocido a 2.000 °C exige más de USD 500 millones. La actualización de EUR 730 millones (USD 790 millones) de STMicroelectronics en Catania y la expansión de EUR 2 mil millones (USD 2,16 mil millones) de Infineon en Kulim ilustran la curva de capital. Las casas de diseño más pequeñas deben depender de socios de fundición que acomoden ejecuciones de ultra alta tensión detrás de programas automotrices más grandes, retrasando así el tiempo de comercialización de dispositivos de nicho. El acceso limitado a economías de escala amplía la brecha de costos entre los titulares y los competidores, ralentizando la rotación competitiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dispositivo: Los Módulos Consolidan el Liderazgo en Medio de las Prioridades de Integración

Los módulos MOSFET SiC dominaron el 43,21% de los ingresos de 2024 y se prevé que registren una CAGR del 19,33% hasta 2030. Este dominio refleja el impulso de los integradores para estandarizar las interfaces térmicas, los diseños de controladores de puerta y las distancias de aislamiento dentro de los convertidores multinivel. El mercado de dispositivos de potencia SiC de ultra alta tensión recompensa a los proveedores de módulos que pueden garantizar el rendimiento de aislamiento de acuerdo con la norma IEC 62109, superar pruebas de choque térmico de 1.000 ciclos y ofrecer compatibilidad directa con los bastidores existentes. El módulo CoolSiC de 2.000 V de Infineon muestra el avance hacia diodos integrados y controladores de puerta digitales que reducen la inductancia del bucle y aumentan la eficiencia del sistema. En contraste, los discretos mantienen su relevancia en las unidades de potencia aeroespaciales donde los límites de peso exigen disipadores de calor a medida. Los diodos Schottky y los dispositivos PIN complementan los semipuentes híbridos que modernizan las subestaciones existentes, mejorando su rendimiento.

La velocidad de adopción se acelera a medida que las obleas de 8 pulgadas alcanzan mayores rendimientos, lo que permite a los proveedores fijar el precio de los módulos dentro del 10% de los equivalentes de transistores bipolares de puerta aislada de silicio en clasificaciones de tensión de hasta 6,5 kV. La calificación AEC-Q101 de Littelfuse demuestra la preparación entre segmentos, abriendo los inversores de tracción automotriz y el material de tren ligero a las mismas familias de módulos. El lanzamiento de discretos de 1.700 V de ON Semiconductor sirve a los desarrolladores solares sensibles al costo, lo que indica que la industria de dispositivos de potencia SiC de ultra alta tensión aún valora los factores de forma flexibles, aunque el centro de gravedad continúa desplazándose hacia los conjuntos completamente empaquetados.

Por Clasificación de Tensión: Los Dispositivos de más de 10 kV Avanzan Hacia la Madurez Comercial

La clase de 3,3-5 kV mantuvo una participación de mercado del 39,67% en 2024, ya que los ferrocarriles y los accionamientos industriales dominaron los volúmenes de envío. Sin embargo, los avances en la reducción de defectos en obleas en la Universidad Estatal de Carolina del Norte han reducido las dislocaciones en el plano basal en un 60%, lo que apunta al potencial de capas epitaxiales de 10 kV fiables para 2027. Se proyecta que el tamaño del mercado de dispositivos de potencia SiC de ultra alta tensión para piezas de más de 10 kV crezca a la tasa más rápida, con una CAGR del 19,19%, impulsado por la energía eólica marina, el HVDC de larga distancia y las unidades de potencia auxiliar de aeronaves.

Los lanzamientos del MOSFET de 15 kV de GeneSiC demuestran que las estructuras de terminación de borde ahora pueden gestionar la graduación del campo eléctrico sin fugas catastróficas. Mientras tanto, los módulos de 6,5 kV siguen siendo el caballo de batalla para las estaciones de conversión HVDC actuales, equilibrando la resiliencia ante fallas de arco con el conocimiento maduro de empaquetado. Normas como la IEC 60747-8 añaden 6-12 meses al ciclo de diseño para nodos de ultra alta tensión, aunque los datos de fallas en campo de los programas piloto están cerrando la brecha de confianza.

Por Aplicación: Los Transformadores de Estado Sólido Registran un Impulso Destacado

La transmisión HVDC siguió siendo el mayor contribuyente de ingresos, representando el 37,58% en 2024; sin embargo, se espera que los transformadores de estado sólido registren la CAGR más alta del 19,63%. La participación del mercado de dispositivos de potencia SiC de ultra alta tensión para transformadores de estado sólido está preparada para expandirse rápidamente a medida que las empresas eléctricas modernizan las subestaciones urbanas para liberar espacio y habilitar el flujo bidireccional. El despliegue alemán de Siemens Energy redujo la huella en un 40%, un impulsor de valor tangible.

La tracción ferroviaria continúa escalando a medida que los objetivos de electrificación se extienden a las líneas secundarias en Europa, India y América del Norte, aprovechando el SiC para lograr una eficiencia del 98,5% en el frenado regenerativo. La conversión de potencia de energía renovable mantiene su liderazgo en volumen gracias a los parques solares a escala de megavatios y los parques eólicos marinos de clase gigavatio que integran inversores SiC para la capacidad de formación de red. Los corredores de carga rápida para vehículos eléctricos anclan la demanda temprana para etapas de 1.200 V, pero migrarán a topologías de 1.700 V a medida que surjan cargadores de megavatios.

Por Industria de Usuario Final: Aeroespacial y Defensa Aceleran la Electrificación

Las empresas eléctricas representaron el 34,93% de los envíos de 2024, canalizando módulos hacia válvulas HVDC, bancos FACTS y sistemas de automatización de alimentadores. Se anticipa que el mercado de dispositivos de potencia SiC de ultra alta tensión experimente la CAGR más pronunciada del 19,52% proveniente de clientes del sector aeroespacial y de defensa a medida que la propulsión eléctrica entra en producción en serie.

El récord de velocidad Spirit of Innovation de Rolls-Royce a 555,9 km/h validó las ganancias de densidad de potencia alcanzables con SiC en ventanas de conmutación a escala de nanosegundos. Los operadores ferroviarios son los siguientes, impulsados por los mandatos de eliminación gradual del diésel, mientras que los desarrolladores de energías renovables despliegan inversores centralizados para cumplir con los requisitos del código de red. Los operadores de redes de carga para vehículos eléctricos están abriendo un mercado fluido pero de rápido crecimiento a medida que las regulaciones AFIR en Europa y el programa NEVI en Estados Unidos desencadenan despliegues de cargadores a nivel nacional.

Análisis Geográfico

Asia-Pacífico siguió siendo el ancla de ingresos con el 42,78% en 2024, respaldada por la flota HVDC de 150 GW de China y la expansión del ferrocarril de alta velocidad. El fondo de Transformación Verde de Japón canaliza JPY 20 billones (USD 150 mil millones) hacia proyectos de descarbonización, incluidos inversores ferroviarios basados en SiC y conexiones de energía eólica marina. India convirtió 10.000 kilómetros de ruta a tracción eléctrica en 2024 y apunta a la electrificación del 100% de la red para 2030, asegurando una absorción sostenida de módulos. El objetivo de energía renovable del 20% de Corea del Sur impulsa las actualizaciones a nivel de distribución que incorporan transformadores de estado sólido SiC.

Se espera que Oriente Medio ofrezca el crecimiento más pronunciado, con una CAGR del 19,37%, a medida que las economías exportadoras de energía se diversifican. El programa Visión 2030 de Arabia Saudita de USD 500 mil millones respalda los enlaces HVDC para conectar la energía solar y eólica de los megaproyectos desérticos con las redes costeras. Los Emiratos Árabes Unidos apuntan a lograr el 50% de electricidad limpia a mediados de la década, instalando dispositivos FACTS basados en SiC para estabilizar la producción solar que fluctúa rápidamente.

Europa invierte fuertemente en 11 interconectores transfronterizos bajo su lista de Proyectos de Interés Común, creando una demanda panregional de módulos de 6,5 kV o más, mientras que América del Norte canaliza USD 65 mil millones de la Ley de Inversión en Infraestructura y Empleos hacia la modernización de la red, sembrando demanda tanto para HVDC como para transformadores de estado sólido. América del Sur y África establecen pilotos de microrredes que favorecen los inversores SiC modulares, ofreciendo volumen incremental a largo plazo.

Panorama Competitivo

Wolfspeed, ROHM, Infineon, Mitsubishi Electric y STMicroelectronics controlaron colectivamente aproximadamente el 60% de los ingresos de 2024. Los modelos verticalmente integrados prevalecen a medida que la escasez de sustratos se convierte en la restricción decisiva en la asignación de envíos. La fábrica Mohawk Valley de Wolfspeed, lanzada en 2024, triplicará su producción de obleas para 2026, reforzando la ventaja de suministro de la empresa.

La instalación Apollo de ROHM en Chikugo tiene capacidad para obleas de 8 pulgadas, pero asigna lotes prioritarios a los inversores de tracción automotriz, dejando a los usuarios industriales sujetos a fluctuaciones en los plazos de entrega. La adquisición de GaN Systems por parte de Infineon señala la intención de dominar la banda ancha en todo el espectro de tensión, mientras que Mitsubishi Electric se apoya en datos de fiabilidad probados de los trenes Shinkansen para ganar licitaciones ferroviarias. STMicroelectronics apuesta EUR 730 millones en líneas de epitaxia gruesa, con la vista puesta en dispositivos de 10 kV para convertidores de energía eólica marina europea.

Las perspectivas de espacio en blanco se concentran por encima de los 10 kV, donde la introducción del MOSFET de 15 kV de GeneSiC y las topologías en cascada de Qorvo desbloquean circuitos de controlador simplificados. Las calificaciones automotrices de Littelfuse extienden el alcance de los módulos tanto a los segmentos industriales como de transporte. Las presentaciones de propiedad intelectual se centran en la terminación de borde y la unión de dados con plata sinterizada para combatir la degradación por descarga parcial a gran altitud. El cumplimiento de las normas IEC 62109 e IEC 60747-8 impone inversiones en laboratorios de prueba que favorecen a los titulares con bancos de fiabilidad internos; sin embargo, las empresas emergentes continúan explotando la capacidad de fundición para crear prototipos de soluciones de nicho, como cargadores ultrarrápidos para vehículos eléctricos y unidades de potencia auxiliar aeroespaciales.

Líderes de la Industria de Dispositivos de Potencia SiC de Ultra Alta Tensión

Wolfspeed, Inc.

ROHM Co., Ltd.

Infineon Technologies AG

Mitsubishi Electric Corporation

Fuji Electric Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: Wolfspeed reportó los resultados fiscales del tercer trimestre de 2025 correspondientes al período enero-marzo de 2025, con la instalación Mohawk Valley alcanzando el 50% de su capacidad de producción objetivo para obleas SiC de 200 mm. La empresa anunció que las calificaciones de clientes automotrices e industriales avanzaban según lo previsto, con envíos en volumen esperados para comenzar en la segunda mitad de 2025, según Relaciones con Inversores de Wolfspeed.

- Febrero de 2025: El mandato del Reglamento de Infraestructura de Combustibles Alternativos de la Unión Europea entró en vigor, requiriendo que los estados miembros instalen cargadores ultrarrápidos para vehículos eléctricos de 150 kW cada 60 km a lo largo de los corredores de la Red Transeuropea de Transporte. Este hito regulatorio aceleró la adquisición de etapas de corrección del factor de potencia basadas en SiC de proveedores como Infineon, STMicroelectronics y ON Semiconductor, según la Comisión Europea.

- Enero de 2025: El Ministerio de Ferrocarriles de India anunció la finalización de la electrificación de 2.500 kilómetros de ruta adicionales en 2024, llevando la red electrificada total al 96% de las rutas de ancho amplio. El ministerio confirmó pedidos de adquisición de convertidores de tracción basados en SiC de Mitsubishi Electric y BHEL para apoyar el objetivo de electrificación del 4% restante para 2030, según el Ministerio de Ferrocarriles de India.

- Enero de 2025: La Corporación de Red Estatal de China anunció que su línea de transmisión HVDC Baihetan-Jiangsu de ±800 kV, puesta en servicio a finales de 2024, completó con éxito 3 meses de operación continua con convertidores de fuente de tensión basados en SiC que demostraron una eficiencia del 99,2%. La empresa eléctrica confirmó planes para desplegar tecnología VSC similar en 4 proyectos adicionales de ultra alta tensión programados para construcción en 2025-2027, según la Corporación de Red Estatal de China.

Alcance del Informe Global del Mercado de Dispositivos de Potencia SiC de Ultra Alta Tensión

El Informe del Mercado de Dispositivos de Potencia SiC de Ultra Alta Tensión está Segmentado por Tipo de Dispositivo (Módulos MOSFET SiC, Discretos MOSFET SiC, Diodos Schottky SiC, Diodos PIN SiC, Tiristores SiC), Clasificación de Tensión (3,3-5 kV, 6,5 kV, 10 kV, Superior a 10 kV), Aplicación (Transmisión HVDC, Sistemas de Transmisión de CA Flexible (FACTS), Potencia de Tracción Ferroviaria, Conversión de Potencia de Energía Renovable, Transformadores de Estado Sólido, Sistemas de Propulsión de Aeronaves Eléctricas, Infraestructura de Carga Ultrarrápida para Vehículos Eléctricos), Industria de Usuario Final (Empresas Eléctricas, Operadores Ferroviarios, Desarrolladores de Energía Renovable, Fabricantes de Equipos Originales Industriales, Aeroespacial y Defensa, Operadores de Redes de Carga para Vehículos Eléctricos) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Módulos MOSFET SiC |

| Discretos MOSFET SiC |

| Diodos Schottky SiC |

| Diodos PIN SiC |

| Tiristores SiC |

| 3,3–5 kV |

| 6,5 kV |

| 10 kV |

| Superior a 10 kV |

| Transmisión HVDC |

| Sistemas de Transmisión de CA Flexible (FACTS) |

| Potencia de Tracción Ferroviaria |

| Conversión de Potencia de Energía Renovable |

| Transformadores de Estado Sólido |

| Sistemas de Propulsión de Aeronaves Eléctricas |

| Infraestructura de Carga Ultrarrápida para Vehículos Eléctricos |

| Empresas Eléctricas |

| Operadores Ferroviarios |

| Desarrolladores de Energía Renovable |

| Fabricantes de Equipos Originales Industriales |

| Aeroespacial y Defensa |

| Operadores de Redes de Carga para Vehículos Eléctricos |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Tipo de Dispositivo | Módulos MOSFET SiC | ||

| Discretos MOSFET SiC | |||

| Diodos Schottky SiC | |||

| Diodos PIN SiC | |||

| Tiristores SiC | |||

| Por Clasificación de Tensión | 3,3–5 kV | ||

| 6,5 kV | |||

| 10 kV | |||

| Superior a 10 kV | |||

| Por Aplicación | Transmisión HVDC | ||

| Sistemas de Transmisión de CA Flexible (FACTS) | |||

| Potencia de Tracción Ferroviaria | |||

| Conversión de Potencia de Energía Renovable | |||

| Transformadores de Estado Sólido | |||

| Sistemas de Propulsión de Aeronaves Eléctricas | |||

| Infraestructura de Carga Ultrarrápida para Vehículos Eléctricos | |||

| Por Industria de Usuario Final | Empresas Eléctricas | ||

| Operadores Ferroviarios | |||

| Desarrolladores de Energía Renovable | |||

| Fabricantes de Equipos Originales Industriales | |||

| Aeroespacial y Defensa | |||

| Operadores de Redes de Carga para Vehículos Eléctricos | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dispositivos de potencia SiC de ultra alta tensión?

El mercado se sitúa en USD 7,14 mil millones en 2025 y se proyecta que alcance USD 16,66 mil millones para 2030.

¿Qué tipo de dispositivo lidera los ingresos actualmente?

Los módulos MOSFET SiC ostentan la mayor participación del 43,21% gracias a sus beneficios de integración directa.

¿Por qué las empresas eléctricas están migrando a SiC para los convertidores HVDC?

Los dispositivos SiC reducen las pérdidas de conmutación, reducen los componentes de filtro y aumentan la eficiencia en niveles de tensión superiores a 3,3 kV.

¿Qué región se espera que crezca más rápido hasta 2030?

Se prevé que Oriente Medio avance a una CAGR del 19,37% a medida que Arabia Saudita y los Emiratos Árabes Unidos invierten en energías renovables y enlaces HVDC.

¿Qué barreras de capacidad limitan a los nuevos participantes?

Establecer una línea de producción de más de 6,5 kV requiere más de USD 500 millones en desembolso de capital y acceso a sustratos de 8 pulgadas escasos.

¿Con qué rapidez se comercializarán los dispositivos de más de 10 kV?

Los avances en rendimiento apuntan a una amplia disponibilidad en el mercado para 2027, con una CAGR del 19,19% prevista hasta 2030.

Última actualización de la página el: