Tamaño y Participación del Mercado de Lingotes de SiC

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

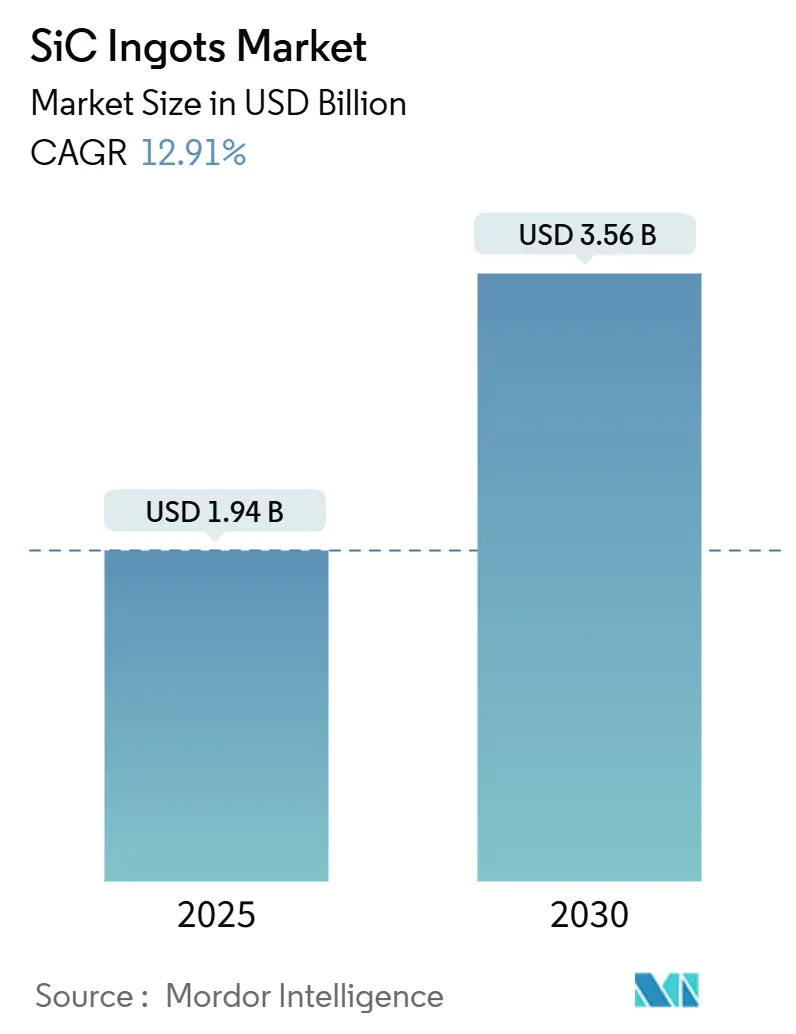

| Tamaño del Mercado (2025) | 1.94 Mil millones de dólares |

| Tamaño del Mercado (2030) | 3.56 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.91% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Lingotes de SiC por Mordor Intelligence

El tamaño del mercado de lingotes de SiC está valorado en USD 1,94 mil millones en 2025 y se proyecta que alcance USD 3,56 mil millones en 2030, lo que se traduce en una CAGR del 12,91% durante el período de pronóstico. A lo largo del período, el mercado de lingotes de silicio está siendo reconfigurado por fuerzas convergentes: los fabricantes de equipos originales del sector automotriz están migrando a plataformas de baterías de 800 V, los gobiernos están subsidiando cadenas de suministro nacionales de semiconductores de banda ancha, y los productores están pasando de obleas de 6 pulgadas a 8 pulgadas para reducir los costos por dado en casi un 30%. Las fricciones derivadas de los controles de exportación sobre los hornos de crecimiento de cristales están forzando la construcción de instalaciones regionales en lugar de plantas integradas globalmente, lo que ajusta la oferta a corto plazo mientras amplía las oportunidades de localización a largo plazo. Los fabricantes de equipos están acelerando sus hojas de ruta de herramientas para el rendimiento de 8 pulgadas, y los flujos de capital de inversores estratégicos están respaldando actualizaciones de hornos más arriesgadas que acortan la curva de aprendizaje de rendimiento. En este contexto, el mercado de lingotes de SiC está entrando en una fase de expansión de volumen que favorece a los proveedores capaces de combinar economías de escala con metrología avanzada de mapeo de defectos.

Conclusiones Clave del Informe

- Por diámetro de lingote, los sustratos de 6 pulgadas lideraron con una participación del 79,12% en el mercado de lingotes de SiC en 2024, mientras que se proyecta que los lingotes de 8 pulgadas registren una CAGR del 13,83% hasta 2030.

- Por politipo, el 4H-SiC representó el 82,14% de la producción en 2024 y se espera que se expanda a una CAGR del 13,49% hasta 2030.

- Por tipo de conductividad, los sustratos de tipo N representaron el 66,73% de la demanda en 2024, mientras que se proyecta que el material semiaislante crezca a una CAGR del 13,21% hasta 2030.

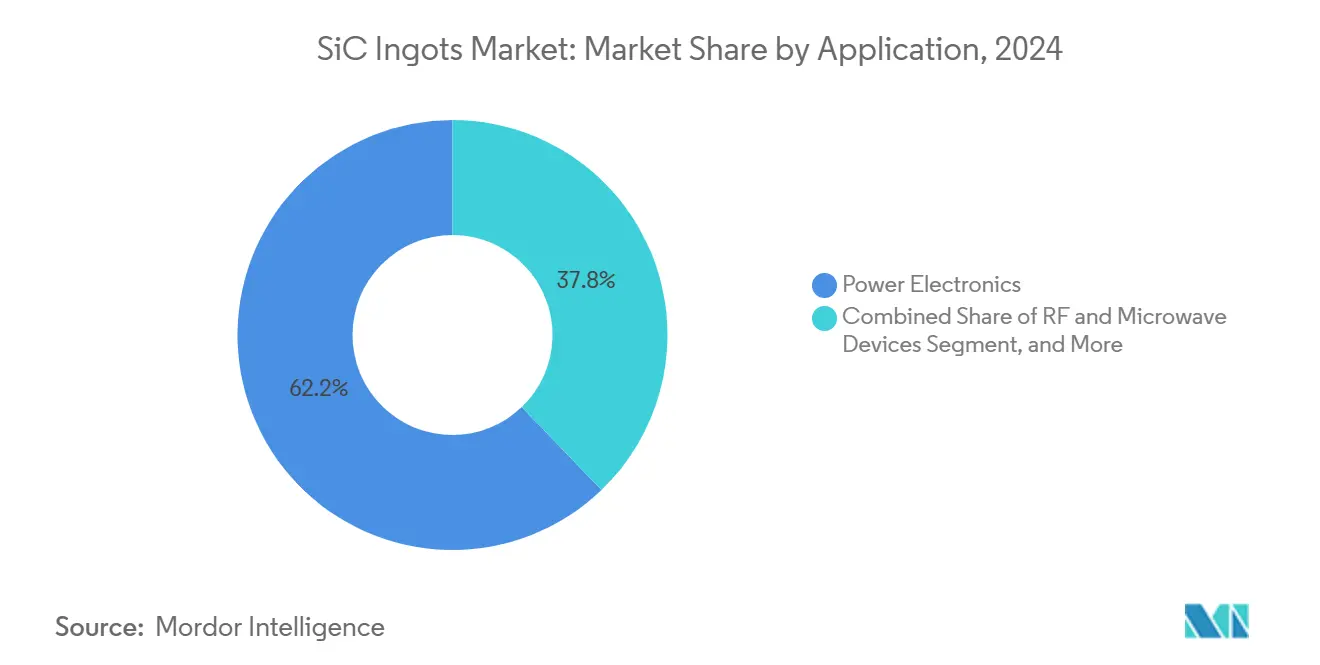

- Por aplicación, la electrónica de potencia representó el 62,19% del uso en 2024, y los dispositivos de RF y microondas constituyen el segmento de más rápido crecimiento con una CAGR del 13,77% hasta 2030.

- Por método de crecimiento, el transporte físico de vapor retuvo una participación del 87,23% en 2024; se proyecta que la deposición química de vapor a alta temperatura crezca al 13,54% hasta 2030.

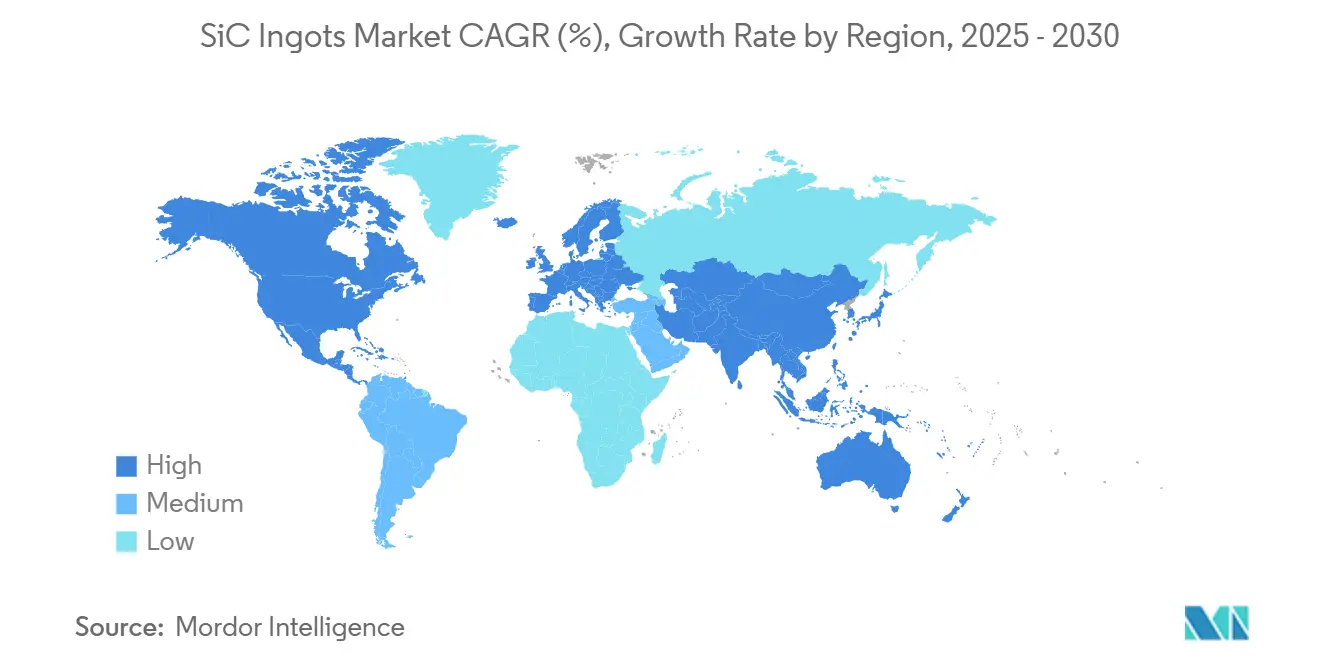

- Por geografía, la región de Asia-Pacífico capturó el 54,78% de las ventas en 2024, pero se prevé que Europa crezca a una CAGR del 13,89% hasta 2030.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Lingotes de SiC

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cambio Acelerado hacia Arquitecturas de Vehículos Eléctricos de 800V | +3.2% | Global, con concentración temprana en Europa y China | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales para Cadenas de Suministro Nacionales de Semiconductores de Banda Ancha | +2.8% | América del Norte, Europa, China | Largo plazo (≥ 4 años) |

| Escalado Rápido de Líneas de Obleas de 8 Pulgadas | +2.5% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Surgimiento de Productores Europeos Domésticos de Sustratos de SiC | +1.9% | Europa, con efectos indirectos en América del Norte | Largo plazo (≥ 4 años) |

| Avances en la Síntesis de Polvo de SiC de Alta Pureza 6N | +1.4% | Global | Largo plazo (≥ 4 años) |

| Aumento de la Densidad de Potencia de Cómputo de IA en Centros de Datos | +1.1% | América del Norte y Asia-Pacífico, adopción temprana en instalaciones de hiperescala | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cambio Acelerado hacia Arquitecturas de Vehículos Eléctricos de 800V

Los fabricantes de automóviles están estandarizando inversores de tracción de 800V para lograr una carga rápida de menos de 20 minutos y arneses de cableado más pequeños, condiciones que los dispositivos de silicio no pueden cumplir sin incurrir en grandes pérdidas de conducción. Porsche, Hyundai, Kia y General Motors han asegurado transistores MOSFET de SiC para sus plataformas de próxima generación, triplicando efectivamente la demanda de dados de SiC por vehículo.[1]Roland Berger, "Índice de Movilidad Eléctrica T1/2024," rolandberger.com Dado que los ciclos de diseño en el sector automotriz se extienden de 5 a 7 años, los proveedores de sustratos obtienen visibilidad de volumen a varios años, lo que acelera la recuperación del capital invertido en hornos y ancla el mercado de lingotes de SiC en contratos a largo plazo.

Incentivos Gubernamentales para Cadenas de Suministro Nacionales de Semiconductores de Banda Ancha

Los programas de subsidios están desplazando las decisiones de ubicación de capacidad desde la lógica de menor costo hacia la lógica de prioridad soberana. La Ley de Chips y Ciencia de los Estados Unidos asigna USD 52,7 mil millones, con Wolfspeed originalmente adjudicado con USD 2,5 mil millones para líneas domésticas de SiC.[2]Departamento de Comercio de los Estados Unidos, "Ley de Chips y Ciencia," commerce.gov La Ley de Chips de Europa compromete EUR 43 mil millones (USD 46,9 mil millones) en apoyo, permitiendo que STMicroelectronics invierta EUR 5 mil millones (USD 5,5 mil millones) en plantas de SiC verticalmente integradas. China ha destinado CNY 344 mil millones (USD 47 mil millones) para el mismo propósito. Estas intervenciones mitigan el riesgo financiero en etapas tempranas y aceleran a los campeones locales, impulsando el mercado de lingotes de SiC hacia una capacidad regionalmente equilibrada.

Escalado Rápido de Líneas de Obleas de 8 Pulgadas

Las líneas de 6 pulgadas siguen siendo dominantes, sin embargo, las obleas de 8 pulgadas ofrecen 1,8 veces la superficie de dado a aproximadamente un 25% menos de costo de epitaxia por centímetro cuadrado, un factor crítico a medida que los convertidores de vehículos eléctricos y energías renovables buscan la paridad de costos. TrendForce contabiliza 14 fábricas de nueva construcción o reconversión programadas para iniciar producción de 8 pulgadas entre 2025 y 2027, con una producción esperada que superará 1,2 millones de obleas por año para 2028. Los primeros en moverse incluyen la expansión de EUR 500 millones (USD 545 millones) de SiCrystal en Núremberg y el sitio Mohawk Valley de Wolfspeed, aunque este último se encuentra actualmente retrasado. El cambio está comprimiendo los plazos de entrega de equipos y redistribuyendo el poder de fijación de precios hacia los proveedores de hornos con conjuntos de herramientas calificados para 8 pulgadas.

Aumento de la Densidad de Potencia de Cómputo de IA en Centros de Datos

Los operadores de hiperescala se enfrentan a bastidores de más de 100 kW a medida que los aceleradores de IA impulsan una mayor demanda de corriente, haciendo que las fuentes de alimentación de silicio tradicionales sean inviables. El informe de sostenibilidad de Google de 2024 citó una transición a distribución directa al chip de 48 V, y Microsoft ha asegurado un acuerdo plurianual de sustratos de SiC para módulos con eficiencia de conversión del 98%.[3]Microsoft Corporation, "Informe Anual 2024," microsoft.com Aunque el volumen es menor que el del sector automotriz, los precios premium y las especificaciones estrictas de microporos por debajo de 1 cm² crean un flujo de ingresos desproporcionado que recompensa a los proveedores con el mejor control de defectos de su clase.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella Persistentes en el Rendimiento del Crecimiento de Cristales | -2.1% | Global, con efectos agudos en la producción de 8 pulgadas | Mediano plazo (2-4 años) |

| Escasez de Consumibles de Grafito para Temperaturas Ultra Altas | -1.6% | Asia-Pacífico, con presión indirecta sobre América del Norte y Europa | Corto plazo (≤ 2 años) |

| Controles de Exportación sobre Tecnología Crítica de Hornos | -1.3% | China, con efectos secundarios en los plazos de entrega de equipos a nivel global | Largo plazo (≥ 4 años) |

| Precios Volátiles del Grafito de Grado Especializado para Electrónica de Potencia | -0.9% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella Persistentes en el Rendimiento del Crecimiento de Cristales

El transporte físico de vapor solo produce entre el 60% y el 70% de masa de oblea utilizable a 6 pulgadas y cae por debajo del 50% a 8 pulgadas, principalmente debido a la formación de microporos a temperaturas de crecimiento de 2.200 a 2.400 °C. El panorama estocástico de defectos obliga a la sobreproducción, eleva el capital de trabajo y extiende los ciclos de conversión de efectivo en todo el mercado de lingotes de SiC. Las ejecuciones semiaislantes dopadas con vanadio amplían el desafío porque el objetivo de resistividad por encima de 10⁵ Ω-cm reduce la ventana de proceso aceptable.

Escasez de Consumibles de Grafito para Temperaturas Ultra Altas

La extensión de los controles de exportación de Japón en 2024 añadió el grafito de grado semiconductor a su lista restringida, alargando los plazos de reemplazo de crisoles de 8 a 12 semanas a 20 a 26 semanas para los compradores chinos. Toyo Tanso y Tokai Carbon representan aproximadamente el 60% del suministro global y no han anunciado expansiones dimensionadas para la ola de 8 pulgadas, lo que obliga a los operadores de hornos en todo el mercado de lingotes de SiC a mantener inventarios más grandes e inmovilizar más efectivo en repuestos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Lingote: Los Formatos de 8 Pulgadas Capturan los Segmentos Sensibles al Costo

El mercado de lingotes de SiC registró una participación del 79,12% para el material de 6 pulgadas en 2024, lo que refleja la base instalada heredada en módulos de potencia automotrices. Entre 2025 y 2030, se proyecta que los lingotes de 8 pulgadas crezcan al 13,83%, respaldados por una ventaja de costo por dado del 30% que compensa el gasto de recalificación para las líneas de epitaxia. Los anuncios de la industria sobre 14 fábricas dedicadas a 8 pulgadas hasta 2027 refuerzan un giro impulsado por la oferta que típicamente precede a una rápida migración de participación.

Los diámetros de 4 pulgadas y 2 pulgadas permanecen confinados a prototipos de RF y laboratorios de fotónica, mientras que las obleas exploratorias de 12 pulgadas aún no han superado los obstáculos de prueba de concepto. Los proveedores están asignando capital hacia avances en el rendimiento de 8 pulgadas en lugar de saltar a 12 pulgadas, reflejando la escalera del silicio pero en un calendario comprimido. A medida que las tasas de utilización aumentan, el tamaño del mercado de lingotes de SiC atribuible a los formatos de 8 pulgadas está preparado para superar USD 1 mil millones para 2030, proporcionando espacio adicional de volumen para las líneas de dispositivos posteriores.

Por Politipo: La Ventaja de Doble Uso del 4H-SiC

El 4H-SiC representó el 82,14% de los envíos de 2024 y está creciendo más rápido que el mercado al 13,49%, impulsado por su versatilidad en dispositivos de potencia y RF. Su banda prohibida de 3,26 eV y su alta movilidad electrónica soportan tanto inversores de tracción como amplificadores de radar de GaN sobre SiC, lo que ofrece a los fabricantes de equipos originales una hoja de ruta de un solo sustrato. La inversión en bibliotecas de diseño, recetas de herramientas y kits de proceso ha consolidado los costos de cambio que aíslan al 4H-SiC de la erosión de participación.

El 6H-SiC ocupa roles de calefacción industrial de nicho, mientras que el 3C-SiC sigue siendo académico. Sin un avance en el crecimiento de 3C libre de defectos, el mercado de lingotes de SiC permanecerá anclado al 4H-SiC durante el horizonte de pronóstico, asegurando que las economías de escala mantengan los precios de las obleas en una trayectoria descendente constante.

Por Tipo de Conductividad: Los Sustratos Semiaislantes se Benefician de los Presupuestos de Defensa

Las obleas conductivas de tipo N mantuvieron una participación del 66,73% en 2024, impulsadas por la demanda automotriz e industrial de transistores MOSFET de baja resistencia en conducción. Sin embargo, el inventario semiaislante está registrando una CAGR del 13,21% a medida que los programas de radar de matriz en fase financiados por defensa y los programas satelitales especifican amplificadores de GaN sobre SiC. Qorvo registró un salto del 40% en el consumo de sustratos semiaislantes en 2024, validando la demanda de compradores con requisitos de suministro seguro.

El dopaje con vanadio aumenta los costos semiaislantes entre un 20% y un 25%, pero los clientes de defensa aceptan la prima a cambio de aislamiento de red y mejor gestión térmica. La división posiciona a los proveedores con líneas de dopaje dual para capturar volumen y margen simultáneamente, ampliando las oportunidades de tamaño del mercado de lingotes de SiC en ambas bandas de precios.

Por Aplicación: El Ancla Automotriz de la Electrónica de Potencia

La electrónica de potencia generó el 62,19% de la demanda de lingotes en 2024 y seguirá siendo el centro gravitacional del mercado de lingotes de SiC a medida que la penetración de 800V se amplíe. Los dispositivos de RF y microondas, que avanzan al 13,77%, absorben la producción semiaislante para satélites de banda media 5G y banda Ka. Los elementos de calefacción industrial exhiben un crecimiento estable de un solo dígito bajo, mientras que la fotónica sigue siendo un mercado de nicho.

Los volúmenes de investigación y creación de prototipos son pequeños pero estratégicamente vitales, proporcionando flujo de caja temprano para nuevos politipos y diámetros. Las exploraciones de computación cuántica podrían eventualmente abrir un tercer pilar de demanda, pero la comercialización se encuentra más allá del horizonte de pronóstico.

Por Método de Crecimiento: La Posición Dominante del Transporte Físico de Vapor frente a la Precisión de la Deposición Química de Vapor a Alta Temperatura

El transporte físico de vapor representó el 87,23% de los envíos de 2024, alineándose con la economía de la flota de hornos y la flexibilidad de dopaje. La deposición química de vapor a alta temperatura, que avanza al 13,54%, gana contratos donde las garantías de microporos por debajo de 0,1 cm⁻² justifican una prima de costo del 40% al 50%. El crecimiento en solución permanece a escala de laboratorio; GT Advanced Technologies ha demostrado obleas de 6 pulgadas con una densidad de microporos de 0,5 cm², pero aún no ha anunciado una fecha de lanzamiento definitiva.

El aprendizaje de rendimiento en las ejecuciones de transporte físico de vapor de 8 pulgadas sigue siendo el principal factor de costo para el mercado de lingotes de SiC, y los proveedores que implementan bucles de retroalimentación de rayos X en tiempo real esperan un aumento de utilización de 10 a 15 puntos porcentuales para 2027.

Análisis Geográfico

Asia-Pacífico dominó el mercado de lingotes de SiC con una participación del 54,78% en 2024, impulsada por el aumento de capacidad de China y la madura cadena de suministro de Japón. Las empresas chinas TanKeBlue, SICC y Shanxi Semisic anunciaron colectivamente 600.000 obleas adicionales de 6 y 8 pulgadas para 2027, apuntando a los segmentos domésticos de vehículos eléctricos y energía solar. Japón mantiene una fuerte integración vertical, aunque las fricciones de los controles de exportación sobre el grafito están impulsando a los proveedores de primer nivel del sector automotriz a calificar fuentes no japonesas.

Se prevé que Europa registre la CAGR regional más alta al 13,89% a medida que el complejo de EUR 5 mil millones (USD 5,5 mil millones) de STMicroelectronics en Catania y Crolles entre en funcionamiento a finales de 2025. El acuerdo de licencia de 6 pulgadas de Soitec apunta a 50.000 obleas para 2027, amortiguando su dependencia de las importaciones. Las designaciones de la Unión Europea del SiC como materia prima estratégica agilizan los permisos y la financiación, dando a los participantes europeos un viento regulatorio favorable.

América del Norte ocupa una posición intermedia tras la presentación de quiebra bajo el Capítulo 11 de Wolfspeed en octubre de 2024, que paralizó los planes de expansión de 8 pulgadas, empujando a algunos programas automotrices a buscar alternativas europeas o asiáticas. Canadá y México siguen siendo periféricos, y Oriente Medio y América del Sur solo registran conversaciones exploratorias de empresas conjuntas. La diversificación regional se está profundizando, pero el crecimiento absoluto de capacidad sigue centrado en la región de Asia-Pacífico.

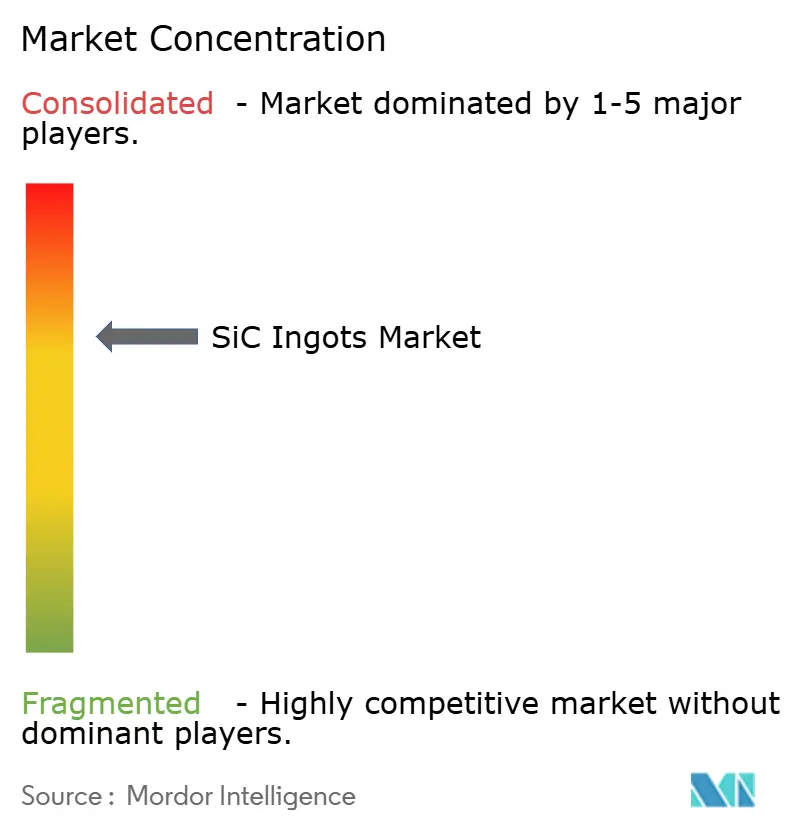

Panorama Competitivo

Los cinco principales proveedores controlaron entre el 65% y el 70% estimado de la capacidad en 2024, situando la concentración general en el rango medio-alto. La reestructuración de Wolfspeed ha fracturado los acuerdos históricos de fuente única, permitiendo que SiCrystal, SICC y TanKeBlue aseguren posiciones automotrices europeas. Los titulares occidentales apuestan por el rendimiento y la metrología para defender los precios premium, mientras que los nuevos participantes chinos priorizan el volumen incluso a niveles de defectos más altos.

El liderazgo tecnológico está migrando hacia hornos de mapeo de defectos en tiempo real. La patente EP4012345 de SiCrystal describe un reactor de transporte físico de vapor de bucle cerrado que se adapta a los gradientes de temperatura durante la ejecución, reduciendo así las tasas de microporos. Los disruptores de equipos como Jingsheng están comercializando herramientas de transporte físico de vapor a precios un 40% a 50% más bajos que sus pares japoneses, reduciendo los obstáculos de inversión de capital para los fabricantes emergentes. Al mismo tiempo, fabricantes de dispositivos como STMicroelectronics y ROHM están internalizando líneas de sustratos para asegurar el suministro y capturar participación de mercado, reduciendo así el grupo de proveedores independientes e intensificando la competencia para los vendedores independientes.

El espacio en blanco del mercado se encuentra en los sustratos semiaislantes para cargas útiles de defensa y satélites, donde los mandatos de abastecimiento doméstico anulan las consideraciones de costo. Los productores de nicho europeos se asocian con especialistas en epitaxia de GaN para ocupar este segmento premium, distanciándose de los competidores asiáticos orientados al volumen. En general, la diferenciación estratégica descansa en el control de defectos, la innovación en hornos y la agilidad de integración vertical en todo el mercado de lingotes de SiC.

Líderes de la Industria de Lingotes de SiC

Wolfspeed, Inc.

SiCrystal GmbH

SICC Co., Ltd.

Beijing TanKeBlue Semiconductor Co., Ltd.

EEMCO GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2025: El Banco Europeo de Inversiones y STMicroelectronics cerraron un acuerdo de financiación de EUR 1 mil millones (USD 1,13 mil millones) que respalda la expansión de sustratos de SiC y dispositivos de potencia de la empresa en Italia y Francia. Un primer tramo de EUR 500 millones (USD 565 millones) fue liberado el mismo mes, acelerando la producción de obleas de 200 mm en Catania para el cuarto trimestre de 2025 y estableciendo la mayor capacidad doméstica de sustratos de SiC en Europa para módulos de potencia automotrices.

- Octubre de 2025: Mitsubishi Electric terminó de construir su nueva instalación en Kumamoto, Japón, tras una inversión de JPY 100 mil millones (USD 660 millones). El sitio inició ejecuciones piloto en líneas de 8 pulgadas orientadas a 60.000 obleas al año para 2027, reforzando la base de suministro de SiC de Japón para clientes de vehículos eléctricos e industriales.

- Abril de 2025: STMicroelectronics confirmó que la producción de obleas de SiC de 200 mm en su planta de Catania sigue en camino para el cuarto trimestre de 2025 bajo el programa de integración vertical de EUR 5 mil millones de la empresa. Se prevé que la instalación alcance 50.000 obleas al año para 2028 y suministrará a Stellantis, Volkswagen y Renault bajo contratos a largo plazo.

- Marzo de 2025: Wolfspeed emergió del Capítulo 11 tras una reestructuración aprobada por el tribunal que redujo la deuda en USD 3,2 mil millones y postergó las expansiones de Mohawk Valley y Siler City a 2027-2028. La empresa mantuvo su subvención de USD 2,5 mil millones de la Ley de Chips condicionada al cumplimiento de hitos de desempeño, y fabricantes de automóviles como General Motors y Mercedes-Benz reanudaron la calificación de sustratos, aunque algunos proveedores de primer nivel diversificaron el abastecimiento durante el período de quiebra.

Alcance del Informe Global del Mercado de Lingotes de SiC

El Informe del Mercado de Lingotes de SiC está Segmentado por Diámetro de Lingote (2 Pulgadas, 4 Pulgadas, 6 Pulgadas, 8 Pulgadas, 12 Pulgadas), Politipo (3C-SiC, 4H-SiC, 6H-SiC), Tipo de Conductividad (Conductivo Tipo N y Semiaislante), Aplicación (Electrónica de Potencia, Dispositivos de RF y Microondas, Componentes de Calefacción Industrial, Fotónica y Optoelectrónica, Investigación y Creación de Prototipos), Método de Crecimiento (Transporte Físico de Vapor, Deposición Química de Vapor a Alta Temperatura, Crecimiento en Solución) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, América del Sur). Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| 2 Pulgadas |

| 4 Pulgadas |

| 6 Pulgadas |

| 8 Pulgadas |

| 12 Pulgadas |

| 3C-SiC |

| 4H-SiC |

| 6H-SiC |

| Conductivo Tipo N |

| Semiaislante |

| Electrónica de Potencia |

| Dispositivos de RF y Microondas |

| Componentes de Calefacción Industrial |

| Fotónica y Optoelectrónica |

| Investigación y Creación de Prototipos |

| Transporte Físico de Vapor (PVT) |

| Deposición Química de Vapor a Alta Temperatura (HTCVD) |

| Crecimiento en Solución |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Por Diámetro de Lingote | 2 Pulgadas | ||

| 4 Pulgadas | |||

| 6 Pulgadas | |||

| 8 Pulgadas | |||

| 12 Pulgadas | |||

| Por Politipo | 3C-SiC | ||

| 4H-SiC | |||

| 6H-SiC | |||

| Por Tipo de Conductividad | Conductivo Tipo N | ||

| Semiaislante | |||

| Por Aplicación | Electrónica de Potencia | ||

| Dispositivos de RF y Microondas | |||

| Componentes de Calefacción Industrial | |||

| Fotónica y Optoelectrónica | |||

| Investigación y Creación de Prototipos | |||

| Por Método de Crecimiento | Transporte Físico de Vapor (PVT) | ||

| Deposición Química de Vapor a Alta Temperatura (HTCVD) | |||

| Crecimiento en Solución | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual en dólares del mercado de lingotes de SiC?

El tamaño del mercado de lingotes de SiC se sitúa en USD 1,94 mil millones en 2025.

¿A qué velocidad se espera que crezca la demanda global?

Entre 2025 y 2030, se prevé que el mercado registre una CAGR del 12,91%.

¿Qué diámetro de lingote está ganando impulso más rápidamente?

Se prevé que las obleas de 8 pulgadas se expandan a una CAGR del 13,83% gracias a los menores costos por dado y los mayores recuentos de dados.

¿Por qué los sustratos semiaislantes son cada vez más importantes?

Los programas de radar de defensa y satélites necesitan amplificadores de GaN sobre SiC, impulsando la demanda semiaislante a una CAGR del 13,21%.

¿Qué región registrará el mayor crecimiento?

Se proyecta que Europa registre la CAGR regional más alta al 13,89% hasta 2030, apoyada por los subsidios de la Ley de Chips.

¿Qué método de crecimiento domina el suministro comercial?

El transporte físico de vapor representa el 87,23% de la producción, siendo la columna vertebral del mercado de lingotes de SiC.

Última actualización de la página el: