Tamaño y Participación del Mercado de Electrónica de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

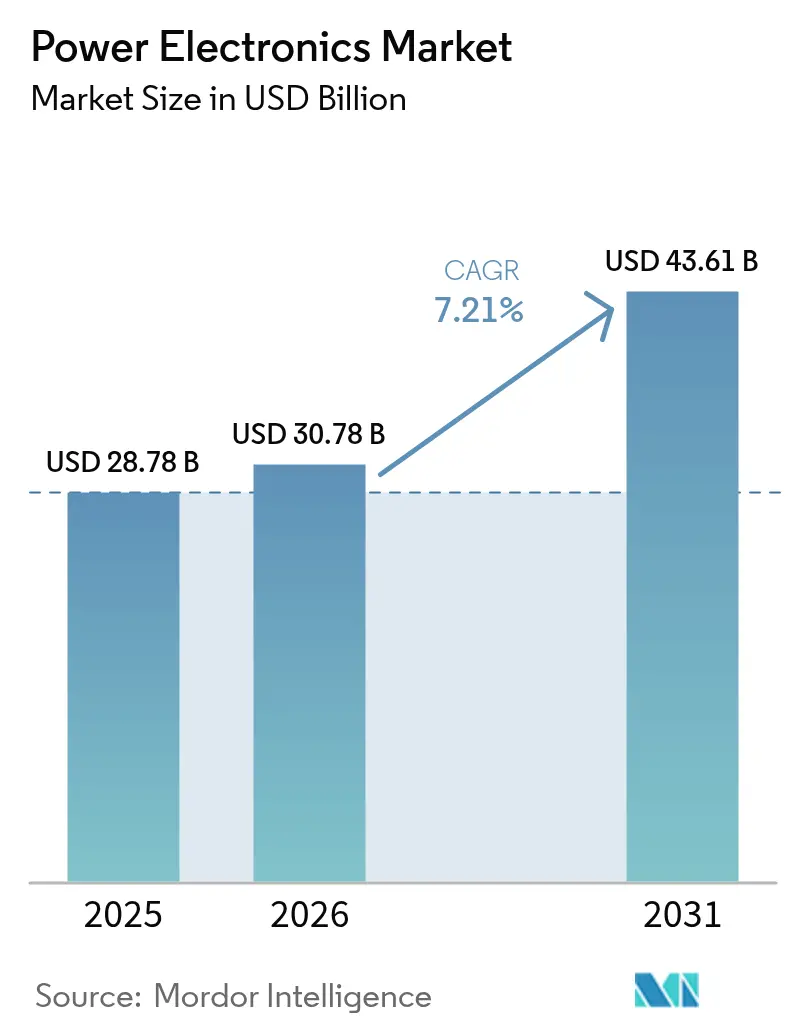

| Tamaño del Mercado (2026) | 30.78 Mil millones de dólares |

| Tamaño del Mercado (2031) | 43.61 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.21% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Electrónica de Potencia por Mordor Intelligence

Se proyecta que el tamaño del mercado de electrónica de potencia se expanda desde USD 28,78 mil millones en 2025 y USD 30,78 mil millones en 2026 hasta USD 43,61 mil millones para 2031, registrando una CAGR del 7,21% entre 2026 y 2031. Los cambios arquitectónicos hacia dispositivos de banda ancha amplia están comprimiendo los ciclos de diseño, lo que obliga a los fabricantes de automóviles, los integradores de energía renovable y los OEM de telecomunicaciones a migrar más allá de los límites físicos del silicio. Los ingresos por módulos ya crecen más rápido que las ventas de dispositivos discretos, porque los paquetes probados en fábrica con sensores integrados acortan el tiempo de comercialización de los sistemas de alta potencia. Asia-Pacífico lidera tanto en volumen como en innovación, ya que las adiciones de capacidad dirigidas por el Estado en China y los programas de subsidios en Japón aceleran la adopción del carburo de silicio (SiC). La intensidad competitiva está aumentando a medida que los fabricantes de dispositivos integrados defienden sus posiciones establecidas en silicio, mientras que los especialistas sin fábrica propia capturan victorias de diseño gracias a un rendimiento térmico superior.

Conclusiones Clave del Informe

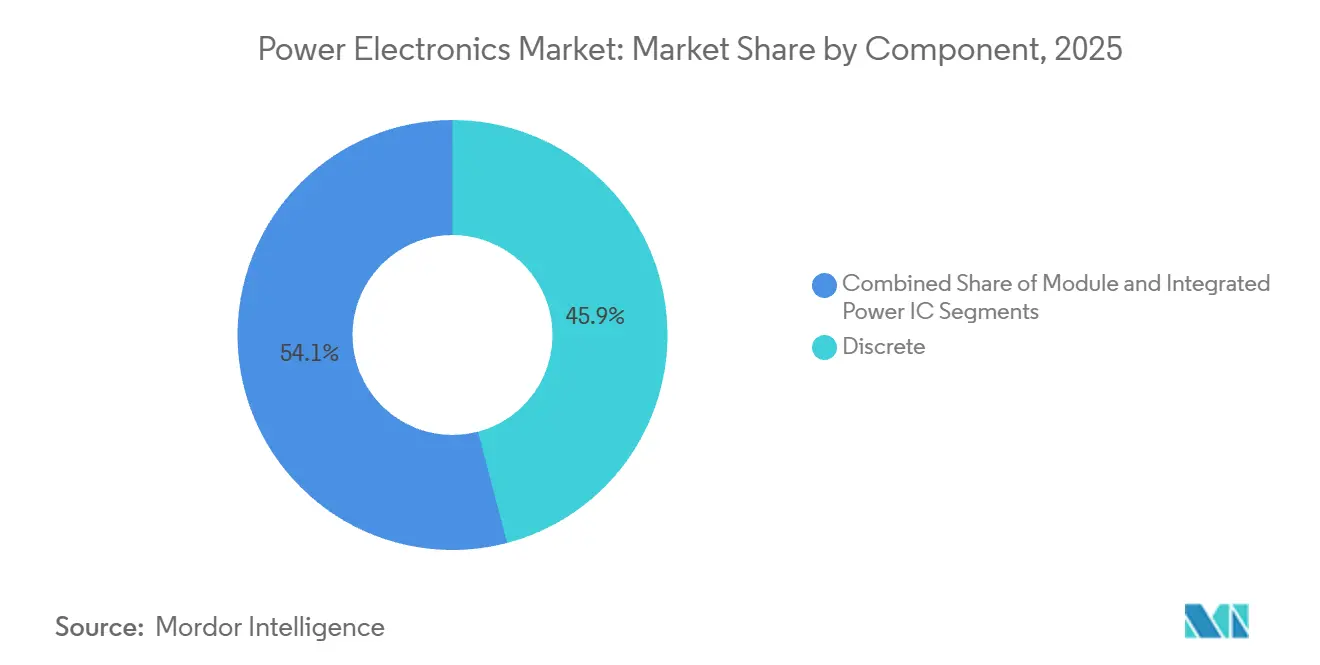

- Por componente, los dispositivos discretos representaron el 45,91% de la participación de mercado en 2025, mientras que se proyecta que el segmento de módulos avance a una CAGR del 8,42% hasta 2031.

- Por tipo de dispositivo, el segmento de MOSFET lideró con el 43,67% de la participación de mercado en 2025, y se prevé que crezca a la CAGR más rápida del 8,19% durante 2026-2031.

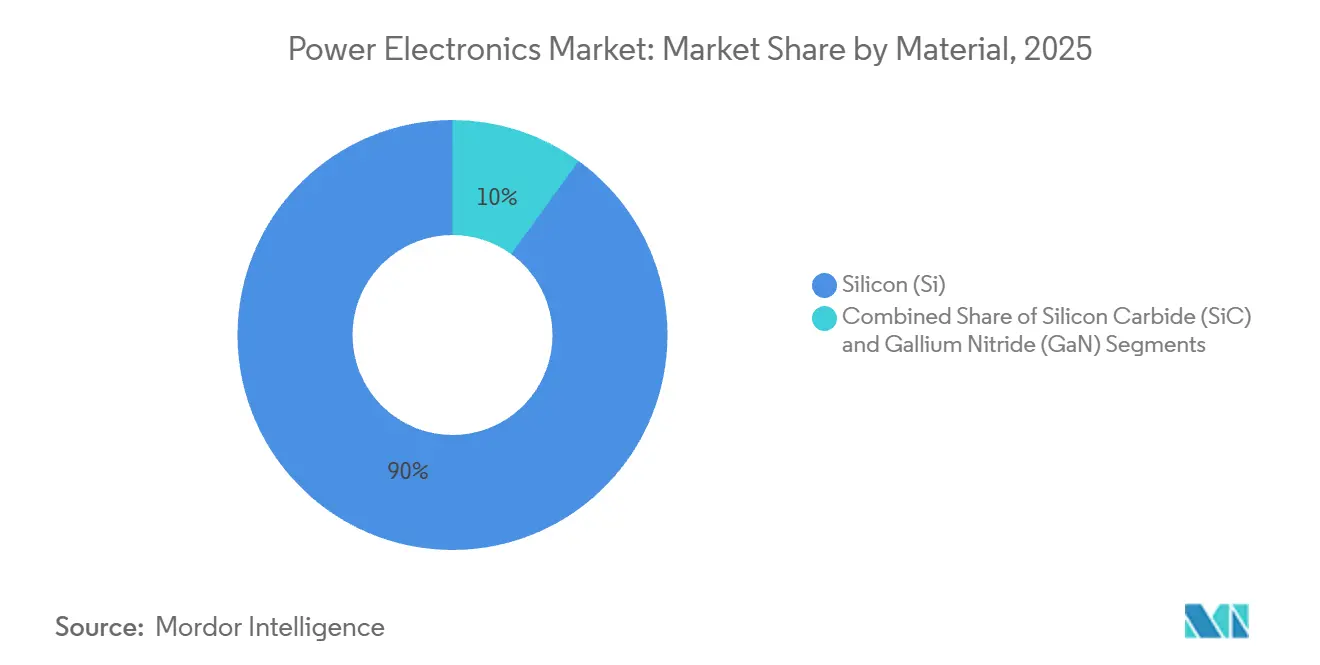

- Por material, el silicio mantuvo una participación dominante del 90,02% en 2025, mientras que se espera que el carburo de silicio se expanda a una CAGR del 8,67% durante el período de previsión.

- Por industria de usuario final, la electrónica de consumo mantuvo el 27,78% de la participación de mercado en 2025, aunque se proyecta que el segmento automotriz registre la CAGR más alta del 9,12% hasta 2031.

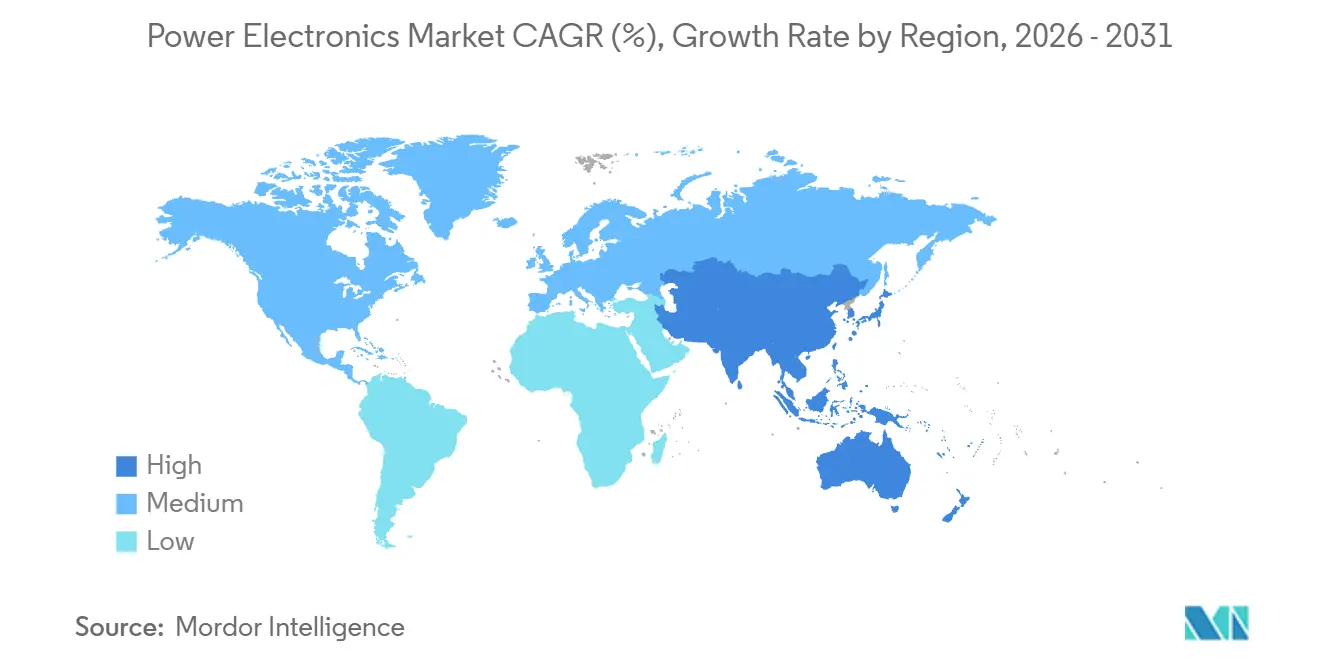

- Por geografía, Asia-Pacífico capturó el 41,94% de la participación en 2025 y se anticipa que crecerá a una CAGR del 8,35% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Electrónica de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición Liderada por Vehículos Eléctricos hacia Arquitecturas de 800 V y 1.000 V | +1.8% | Global, concentrado en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Rápida Expansión de Redes de Carga Ultrarrápida (>350 kW) | +1.5% | Europa, América del Norte, corredores urbanos de APAC | Mediano plazo (2-4 años) |

| Electrificación Industrial de Accionamientos de Motor de ≥7,5 kW | +1.2% | Global, liderado por centros de fabricación de APAC | Largo plazo (≥4 años) |

| Despliegue de Estaciones Base 5G de Telecomunicaciones que Requieren Amplificadores de Potencia RF de Alta Eficiencia | +1.0% | APAC, América del Norte, Oriente Medio | Corto plazo (≤2 años) |

| Almacenamiento de Baterías a Escala Utilitaria que Crea Demanda de Convertidores Bidireccionales | +0.9% | América del Norte, Europa, Australia | Largo plazo (≥4 años) |

| Transición del Departamento de Defensa hacia Plataformas Totalmente Eléctricas que Impulsan Dispositivos Robustecidos | +0.6% | América del Norte, Europa | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Transición Liderada por Vehículos Eléctricos hacia Arquitecturas de 800 V y 1.000 V

Los fabricantes de automóviles están estandarizando baterías de tracción de 800 V para reducir a la mitad el tiempo de carga y disminuir la masa de cobre, una transición que vuelve obsoletos los IGBT de silicio por encima de los voltajes de bloqueo de 650 V debido a las pérdidas de conducción. Porsche, Hyundai y General Motors validaron inversores de SiC que recargan del 10 al 80% del estado de carga en menos de 18 minutos, demostrando el mérito comercial de los sistemas de mayor voltaje. Los OEM chinos ya están dando el salto a sistemas de 1.000 V utilizando MOSFET de SiC calificados para temperaturas de unión de 200 °C, lo que expone la fragilidad de la cadena de suministro cuando los envíos de obleas enfrentan obstáculos geopolíticos. A medida que los operadores de flotas adoptan métricas de costo total de propiedad, los ciclos de reemplazo de inversores caen de 15 a 8 años, lo que favorece a los proveedores de módulos con circuitos integrados de accionamiento de compuerta y protección. El consiguiente aumento de volumen acelera los compromisos de capacidad de obleas de SiC de 200 mm y 300 mm en todo el mundo.

Rápida Expansión de Redes de Carga Ultrarrápida (más de 350 kW)

Los operadores de redes de carga ahora despliegan dispensadores de 350 kW que coinciden con las tasas de aceptación de carga de los vehículos de 800 V, creando una demanda derivada de rectificadores de SiC capaces de una eficiencia continua del 97% sin refrigeración por aire forzado.[1]IONITY Amplía la Red de Carga Ultrarrápida en el Reino Unido, IONITY, ionity.eu La financiación del Departamento de Energía de los Estados Unidos y programas europeos similares especifica etapas de potencia de SiC para cumplir con los mandatos de tiempo de actividad y eficiencia energética. El ciclado térmico sigue siendo el principal modo de fallo, porque las transiciones rápidas de inactividad a carga máxima someten a estrés los paquetes tradicionales de unión por hilo. El interconector de clip de cobre de Infineon extiende el tiempo medio entre fallos más allá de 1 millón de ciclos, reduciendo el costo total de propiedad para los operadores de redes verticalmente integrados capaces de amortizar facturas de semiconductores más elevadas en implementaciones de múltiples sitios.

Electrificación Industrial de Accionamientos de Motor de ≥7,5 kW

Los variadores de frecuencia que superan los 7,5 kW deben lograr pérdidas inferiores al 2% según la norma IEC 61800-9-2, un objetivo inalcanzable con IGBT de silicio. Los accionamientos basados en SiC introducidos por ABB y Danfoss en 2025 ofrecen una eficiencia del 98,5%, reduciendo el consumo de electricidad en un 12% en aplicaciones de climatización y bombeo. Los períodos de recuperación de la inversión se acortan a menos de dos años en las fábricas de Asia-Pacífico donde las tarifas superan los USD 0,15 por kilovatio-hora, lo que alienta a los departamentos de compras a establecer el SiC como estándar en los proyectos de modernización. Las corporaciones multinacionales ahora exigen el cumplimiento de la norma ISO 50001 a sus proveedores, lo que indirectamente incorpora el SiC en los ciclos de actualización globales y amplía la base direccionable para módulos de alta eficiencia.

Despliegue de Estaciones Base 5G de Telecomunicaciones que Requieren Amplificadores de Potencia RF de Alta Eficiencia

Las radios 5G de MIMO masivo demandan amplificadores de potencia RF de nitruro de galio que ofrecen un 50% de eficiencia de potencia añadida a 3,5 GHz, el doble del rendimiento de los dispositivos de arseniuro de galio.[2]NEC Despliega Amplificadores de Potencia Basados en GaN en Estaciones Base 5G, NEC Corporation, nec.com NEC y Qorvo demostraron reducciones del 30% en la infraestructura de refrigeración al adoptar GaN, lo que permite una ubicación más densa de sitios urbanos y reduce los costos operativos. La capacidad limitada de obleas epi de 150 mm ha extendido los plazos de entrega a 26 semanas, pero el mayor precio del componente se compensa en 18 meses gracias a los ahorros de energía que satisfacen las reglas de eficiencia de la versión 17 del 3GPP. El resultado es una penetración constante del GaN en plataformas de telecomunicaciones y radar de defensa, diversificando los flujos de ingresos para los proveedores de banda ancha amplia.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de Obleas de SiC de 200 mm | -1.4% | Global, aguda en América del Norte y Europa | Mediano plazo (2-4 años) |

| Límites de Gestión Térmica en Clases de Paquetes > 1,2 kV | -1.1% | Global, más severo en aplicaciones a escala utilitaria | Largo plazo (≥4 años) |

| Alto CAPEX de Fábricas de Banda Ancha Amplia para Nuevos Participantes | -0.8% | Global, barrera de entrada para APAC y mercados emergentes | Largo plazo (≥4 años) |

| Riesgos Geopolíticos en el Suministro de Minerales Críticos | -0.7% | Global, riesgo concentrado en el suministro de galio | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Obleas de SiC de 200 mm

La producción de sustratos de SiC está rezagada respecto a la demanda porque solo un puñado de fábricas ha dominado el crecimiento de lingotes de 200 mm con densidades de defectos aceptables, manteniendo los costos de los dados muy por encima del silicio.[3]Presentación para Inversores T1 2025, Wolfspeed, wolfspeed.com La línea de Catania de STMicroelectronics y la planta Mohawk Valley de Wolfspeed juntas satisfacen menos de una quinta parte de las necesidades automotrices proyectadas para 2026, lo que obliga a los OEM a obtener inversores de silicio y SiC de dos fuentes. Los fabricantes de dispositivos amplían el área del dado para acomodar los defectos del sustrato, sacrificando la economía de dados por oblea y extendiendo los plazos de entrega a 52 semanas para los módulos calificados. Hasta que la producción de 300 mm alcance la paridad de rendimiento, algo improbable antes de 2028, las escaseces de capacidad limitarán el crecimiento a corto plazo a pesar de las sólidas carteras de pedidos.

Límites de Gestión Térmica en Clases de Paquetes de más de 1,2 kV

Los módulos de potencia clasificados por encima de 1,2 kV pueden generar más de 300 W/cm² durante los transitorios de conmutación, superando los sustratos de cobre de unión directa a menos que los diseñadores añadan refrigeración líquida, lo que incrementa el costo y el volumen. Los módulos de inversores solares de 3,3 kV de Mitsubishi Electric requieren sistemas de líquido forzado que amplían el tamaño de los recintos en un 35%. Aunque la unión de dados sinterizada en plata reduce la brecha de conductividad, la incompatibilidad entre el SiC y los adhesivos epoxi sigue siendo un cuello de botella. Dado que las directrices de resistencia térmica de SEMI son voluntarias, los integradores de inversores enfrentan una variabilidad de hasta el 40% entre proveedores, lo que complica los presupuestos térmicos a nivel de sistema y retrasa los despliegues a gran escala en energías renovables a escala utilitaria.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Los Módulos Ganan Terreno en Aplicaciones de Alta Potencia

Los dispositivos discretos representaron el 45,91% de la participación en 2025, lo que subraya su papel arraigado en productos electrónicos de consumo e industriales de baja potencia. Sin embargo, el segmento de módulos se está expandiendo a una CAGR del 8,42% a medida que los integradores adoptan paquetes probados en fábrica que incorporan accionadores de compuerta y sensores de temperatura. El punto de cruce aparece cerca del umbral de 10 kW, donde el costo de ensamblar piezas discretas supera la prima por un módulo calificado. La familia EliteSiC M3e de ON Semiconductor integra la detección de fuente Kelvin para habilitar la retroalimentación de temperatura de unión en tiempo real, una característica que satisface los estrictos requisitos de garantía automotriz.

El crecimiento de los módulos está alterando la economía de la cadena de suministro, porque la fabricación de sustratos y la unión de dados sinterizada en plata requieren líneas de uso intensivo de capital que favorecen a los gigantes verticalmente integrados. Los circuitos integrados de potencia integrados, aunque competitivos por debajo de los 100 W en adaptadores USB-C, enfrentan riesgos de bloqueo por encima de los 200 W, lo que canaliza la mayor parte de la innovación de potencia media y alta hacia arquitecturas modulares. A largo plazo, las obleas de SiC de 300 mm podrían reducir los precios de los módulos en un 35%, desencadenando la sustitución de dispositivos discretos en segmentos de potencia media y potenciando aún más el mercado de electrónica de potencia.

Por Tipo de Dispositivo: Los MOSFET Dominan la Migración hacia Banda Ancha Amplia

El segmento de MOSFET capturó el 43,67% de la participación en 2025 y se proyecta que aumente a una CAGR del 8,19% hasta 2031, liderado por los MOSFET de SiC en inversores de vehículos eléctricos y los MOSFET de GaN en cargadores rápidos. Los IGBT mantienen una posición en accionamientos industriales y tracción ferroviaria, aunque su participación está disminuyendo a medida que los umbrales de voltaje y los límites de frecuencia de conmutación limitan el cumplimiento de los estándares modernos de eficiencia. Los tiristores y diodos siguen siendo de nicho para rectificadores heredados y enlaces de HVDC. La etapa GaN RAA2211xx de Renesas comprime un par de semipuente y su controlador en un paquete de 5 mm × 6 mm, demostrando que la integración monolítica puede desplazar a los MOSFET de superunión de silicio en la clase de menos de 100 W.

El panorama de los MOSFET está bifurcado; los dispositivos de silicio dominan la electrónica de consumo sensible al costo, mientras que el SiC domina los volúmenes automotrices e industriales por encima de los 650 V. Conceptos híbridos como el IEGT de Toshiba extienden la relevancia del silicio al combinar bajas pérdidas de conducción con una conmutación más rápida, aunque no pueden igualar el techo térmico del SiC. Las arquitecturas de rectificación síncrona están erosionando los ingresos por diodos porque los pares de MOSFET controlados activamente eliminan las caídas de tensión directa en centros de datos y fuentes de alimentación de telecomunicaciones, reforzando el tamaño del mercado de electrónica de potencia para los MOSFET.

Por Material: El Carburo de Silicio Erosiona la Participación de Volumen del Silicio

El silicio todavía representó el 90,02% de la participación en 2025 debido a las herramientas maduras y los bajos costos de las obleas, pero el carburo de silicio se está expandiendo a una CAGR del 8,67% a medida que los fabricantes de vehículos eléctricos aseguran acuerdos de suministro plurianuales. El nitruro de galio aborda topologías de alta frecuencia y voltaje inferior a 650 V, como los amplificadores de potencia RF y los cargadores de teléfono de 65 W, donde su ventaja en movilidad electrónica permite la conmutación en megahercios. El MOSFET de SiC de cuarta generación de ROHM redujo la resistencia en estado de conducción en un 40%, permitiendo cargadores a bordo de 6,6 kW con un 99% de eficiencia que extienden la autonomía de conducción sin actualizaciones de batería.

Las restricciones de suministro configuran las curvas de adopción de materiales; los plazos de entrega de obleas de SiC promedian 40 semanas frente a las 12 semanas del silicio, por lo que los proveedores de dispositivos priorizan los pedidos automotrices de alto margen. El GaN sobre silicio aprovecha las fábricas existentes de 200 mm para reducir costos, pero sacrifica el margen térmico, lo que limita su uso a productos de menos de 200 W. A medida que los gobiernos subsidian las fábricas domésticas de banda ancha amplia, las cadenas de suministro regionales se diversificarán, pero el silicio seguirá siendo dominante en los segmentos donde los mandatos de eficiencia están ausentes y el precio es primordial.

Por Industria de Usuario Final: El Sector Automotriz Supera el Crecimiento de la Electrónica de Consumo

La electrónica de consumo mantuvo el 27,78% de la participación en 2025, anclada por cargadores y fuentes de alimentación de televisores, pero la erosión de precios limita el potencial futuro. El sector automotriz es el segmento de más rápido crecimiento, con una CAGR del 9,12%, porque los mandatos regulatorios de cero emisiones justifican la mayor lista de materiales del SiC. La infraestructura de TIC y telecomunicaciones también se expande a medida que la computación en el borde densifica las redes, mientras que los sectores industriales pivotan hacia el SiC para cumplir los objetivos corporativos de reducción de carbono. El proyecto de almacenamiento de 2,4 GWh de Fluence Energy en Virginia ilustra cómo los sistemas de baterías estacionarias toman prestados inversores bidireccionales de grado automotriz para servicios de red.

Los programas de defensa como la iniciativa de vehículos eléctricos del Ejército de los Estados Unidos especifican módulos de SiC robustecidos calificados para temperaturas ambiente de 125 °C y cargas de choque de 50 G, creando nichos de alto margen para proveedores verticalmente integrados. La adopción industrial sigue siendo desigual: los fabricantes multinacionales modernizan los accionamientos anticipadamente para cumplir los objetivos de la norma ISO 50001, mientras que las pequeñas empresas posponen las actualizaciones hasta que los activos existentes se deprecian. El patrón de demanda resultante amplía la huella de aplicaciones del mercado de electrónica de potencia sin diluir los precios de venta promedio.

Análisis Geográfico

Asia-Pacífico capturó el 41,94% de la participación en 2025 y se proyecta que avance a una CAGR del 8,35% hasta 2031. China domina la producción de vehículos eléctricos y ha emitido subsidios que han elevado la capacidad doméstica de sustratos de SiC a más de 500.000 obleas por año para 2025, mientras que Japón canaliza JPY 200 mil millones (USD 1,4 mil millones) hacia fábricas de banda ancha amplia para asegurar una participación global del 30% para 2030. Corea del Sur escala la capacidad epi de GaN sobre SiC para amplificadores de potencia de telecomunicaciones, complementando el ecosistema regional.

América del Norte se beneficia de los desembolsos de la Ley CHIPS de USD 2 mil millones para ON Semiconductor y USD 750 millones para Wolfspeed, pero su participación en el mercado de electrónica de potencia está rezagada respecto a Asia-Pacífico porque la adopción local de vehículos eléctricos sigue siendo más lenta. Aun así, los incentivos federales aceleran el crecimiento doméstico de cristales de SiC y el envasado, reduciendo el riesgo de las cadenas de suministro para los fabricantes de automóviles de Detroit. Europa aplica una prohibición de motores de combustión interna para 2035, impulsando la demanda de inversores de SiC, mientras que el Fraunhofer IISB lidera la investigación de SiC de 300 mm.

América del Sur contribuye con un volumen marginal, con el corredor eólico de Brasil impulsando las importaciones de inversores a escala utilitaria. Oriente Medio y África son incipientes pero notables; NEOM de Arabia Saudita invierte en HVDC basado en SiC, y la inestabilidad de la red eléctrica de Sudáfrica impulsa los despliegues de almacenamiento. La fragmentación geográfica aumenta la intensidad de capital a medida que las empresas duplican fábricas para alinearse con las normas de contenido local, reforzando los ecosistemas regionales e incorporando el mercado de electrónica de potencia en el discurso de política gubernamental.

Panorama Competitivo

El panorama competitivo se mantuvo moderadamente concentrado, con actores que incluyen Infineon, Mitsubishi Electric, ON Semiconductor, STMicroelectronics y otros. La integración vertical es la estrategia dominante; Infineon adquirió GaN Systems, y Renesas tomó Transphorm para asegurar el conocimiento epitaxial y compensar la mercantilización del IGBT de silicio. Los especialistas en banda ancha amplia como Wolfspeed y Navitas prosperan al centrarse en el rendimiento térmico en lugar de la escala de obleas.

La innovación en envasado es ahora un diferenciador crítico. Los enlaces de clip de cobre .XT de Infineon ofrecen 1 millón de ciclos térmicos, satisfaciendo las pruebas de fiabilidad automotriz. Las solicitudes de patentes en 2024-2025 se desplazaron hacia la propiedad intelectual a nivel de sistema en la integración de accionadores de compuerta y la lógica de protección contra fallos, lo que refleja la demanda de los clientes de soluciones llave en mano. El cumplimiento de la seguridad funcional ISO 26262 añade de 18 a 24 meses de calificación, favoreciendo a los actores establecidos que pueden financiar regímenes de prueba prolongados.

Los actores más pequeños aprovechan la compatibilidad del GaN con las fábricas de silicio convencionales, evitando el alto costo de capital del crecimiento de lingotes de SiC. Sin embargo, el techo térmico del GaN confina a estos competidores a bandas de menos de 200 W o de telecomunicaciones. Las oportunidades en espacios en blanco persisten en módulos de SiC de >1,2 kV para energía solar y eólica a escala utilitaria y en dispositivos de GaN sobre silicio que apuntan a la paridad de costos con los MOSFET de superunión de silicio, manteniendo el mercado de electrónica de potencia dinámico y abierto a los disruptores.

Líderes de la Industria de Electrónica de Potencia

ON Semiconductor Corporation

ABB Ltd.

Infineon Technologies AG

Texas Instruments Inc.

ROHM Co. Ltd

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Infineon Technologies inició la producción en su ampliada fábrica de SiC en Villach, Austria, añadiendo capacidad de 200 mm equivalente a 50.000 módulos automotrices por año. La inversión de EUR 2 mil millones (USD 2,2 mil millones) aseguró acuerdos de suministro plurianuales con Volkswagen y BMW.

- Enero de 2026: STMicroelectronics se asoció con Geely Automobile para codesarrollar módulos de SiC de 1.000 V para la próxima plataforma de vehículos eléctricos de Geely, estableciendo exclusividad hasta 2030.

- Diciembre de 2025: ON Semiconductor completó una expansión de USD 2 mil millones de su fábrica en Hudson, New Hampshire, duplicando la producción de MOSFET EliteSiC y obteniendo la calificación IATF 16949.

- Noviembre de 2025: Wolfspeed obtuvo una garantía de préstamo del Departamento de Energía de los Estados Unidos por USD 750 millones para acelerar su fábrica de SiC de 200 mm en Siler City, Carolina del Norte, con el objetivo de alcanzar producción en volumen en el tercer trimestre de 2026.

Alcance del Informe Global del Mercado de Electrónica de Potencia

La electrónica de potencia incluye componentes como condensadores, inductores y otros dispositivos semiconductores utilizados en la gestión de potencia de diversos sistemas. Además, la electrónica de potencia integra energía, sistemas de control y dispositivos electrónicos.

El Informe del Mercado de Electrónica de Potencia está segmentado por Componente (Discreto, Módulo y Circuito Integrado de Potencia Integrado), Tipo de Dispositivo (MOSFET, IGBT, Tiristor y Diodo), Material (Silicio, Carburo de Silicio y Nitruro de Galio), Industria de Usuario Final (Electrónica de Consumo, Automotriz, TIC y Telecomunicaciones, Industrial, Energía y Potencia, Aeroespacial y Defensa, y Salud), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| Discreto |

| Módulo |

| Circuito Integrado de Potencia Integrado |

| MOSFET |

| IGBT |

| Tiristor |

| Diodo |

| Silicio (Si) |

| Carburo de Silicio (SiC) |

| Nitruro de Galio (GaN) |

| Electrónica de Consumo |

| Automotriz (vehículos eléctricos, Carga) |

| TIC y Telecomunicaciones |

| Industrial (Accionamientos, Automatización) |

| Energía y Potencia (Renovables, HVDC) |

| Aeroespacial y Defensa |

| Salud |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Australia | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Egipto | ||

| Resto de África | ||

| Por Componente | Discreto | ||

| Módulo | |||

| Circuito Integrado de Potencia Integrado | |||

| Por Tipo de Dispositivo | MOSFET | ||

| IGBT | |||

| Tiristor | |||

| Diodo | |||

| Por Material | Silicio (Si) | ||

| Carburo de Silicio (SiC) | |||

| Nitruro de Galio (GaN) | |||

| Por Industria de Usuario Final | Electrónica de Consumo | ||

| Automotriz (vehículos eléctricos, Carga) | |||

| TIC y Telecomunicaciones | |||

| Industrial (Accionamientos, Automatización) | |||

| Energía y Potencia (Renovables, HVDC) | |||

| Aeroespacial y Defensa | |||

| Salud | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Australia | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tendrá el mercado de electrónica de potencia para 2031?

Se proyecta que alcanzará USD 43,61 mil millones para 2031, frente a USD 30,78 mil millones en 2026.

¿Qué región está creciendo más rápido?

Asia-Pacífico lidera con una CAGR del 8,35% hasta 2031, impulsada por una agresiva producción de vehículos eléctricos e incentivos gubernamentales.

¿Por qué los módulos están ganando participación sobre los dispositivos discretos?

Los módulos preenvasados incorporan detección y protección, reduciendo el tiempo de diseño y cumpliendo los objetivos de fiabilidad por encima de los 10 kW.

¿Qué está impulsando la adopción del carburo de silicio en los vehículos?

Los sistemas de baterías de 800 V y 1.000 V necesitan MOSFET de SiC para alcanzar los objetivos de carga rápida y eficiencia que el silicio no puede lograr.

¿Qué limita el uso más amplio del SiC hoy en día?

La producción global de obleas de SiC de 200 mm está restringida, lo que genera plazos de entrega de 40 semanas y mayores costos de dispositivos.

Última actualización de la página el: