Tamaño y Participación del Mercado de Semiconductores de Potencia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 59.98 Mil millones de dólares |

| Tamaño del Mercado (2031) | 78.25 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.46% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Potencia por Mordor Intelligence

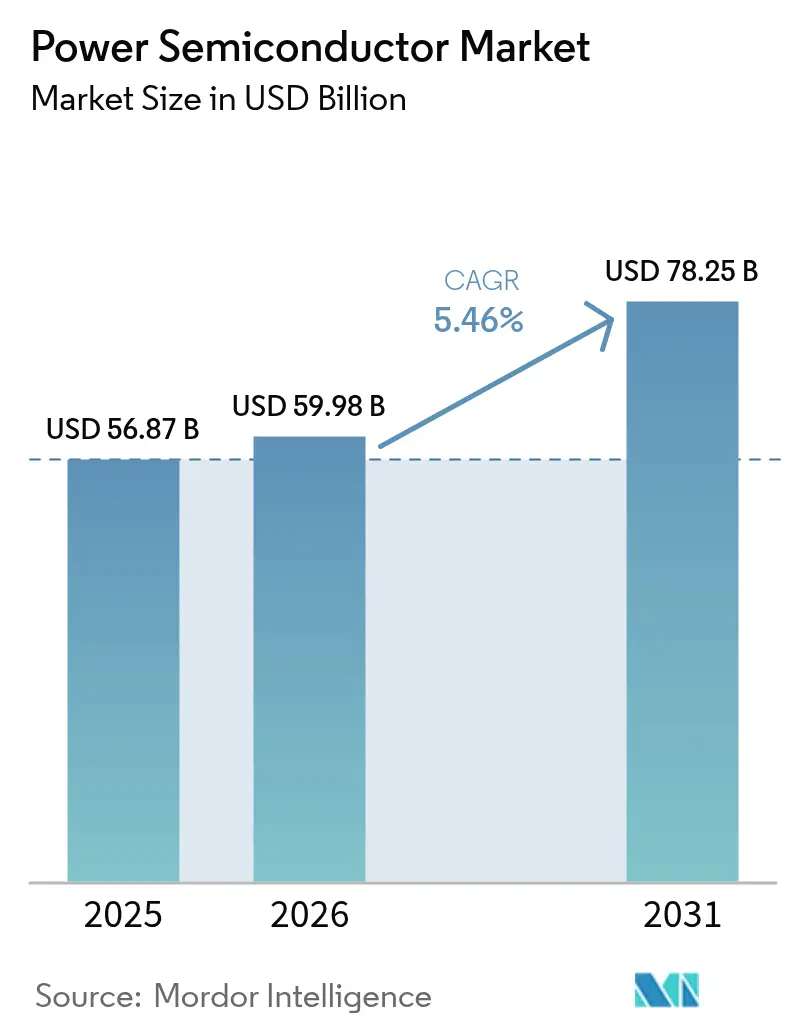

El tamaño del mercado de semiconductores de potencia fue valorado en USD 56,87 mil millones en 2025 y se estima que crecerá desde USD 59,98 mil millones en 2026 hasta alcanzar USD 78,25 mil millones en 2031, a una CAGR del 5,46% durante el período de pronóstico (2026-2031). La fuerte demanda de conversión eficiente de energía en vehículos eléctricos, sistemas de energía renovable y electrónica de alta intensidad de datos mantiene el mercado de semiconductores de potencia resiliente incluso cuando surgen desaceleraciones cíclicas en otros sectores. Los materiales de banda ancha (WBG, por sus siglas en inglés), principalmente el carburo de silicio (SiC) y el nitruro de galio (GaN), alcanzan precios premium porque superan al silicio en condiciones de alta tensión y alta frecuencia. La electrificación automotriz ancla el volumen, aunque el crecimiento rápido proviene de instalaciones de energía solar combinada con almacenamiento, despliegues de infraestructura 5G y actualizaciones de automatización de fábricas. Las políticas regionales de cadena de suministro, como la Ley CHIPS de EE. UU. y la Ley Europea de Chips, intensifican las inversiones en fabricación doméstica, mientras que la región de Asia Pacífico aprovecha su escala de fabricación integral para mantener el liderazgo.

Conclusiones Clave del Informe

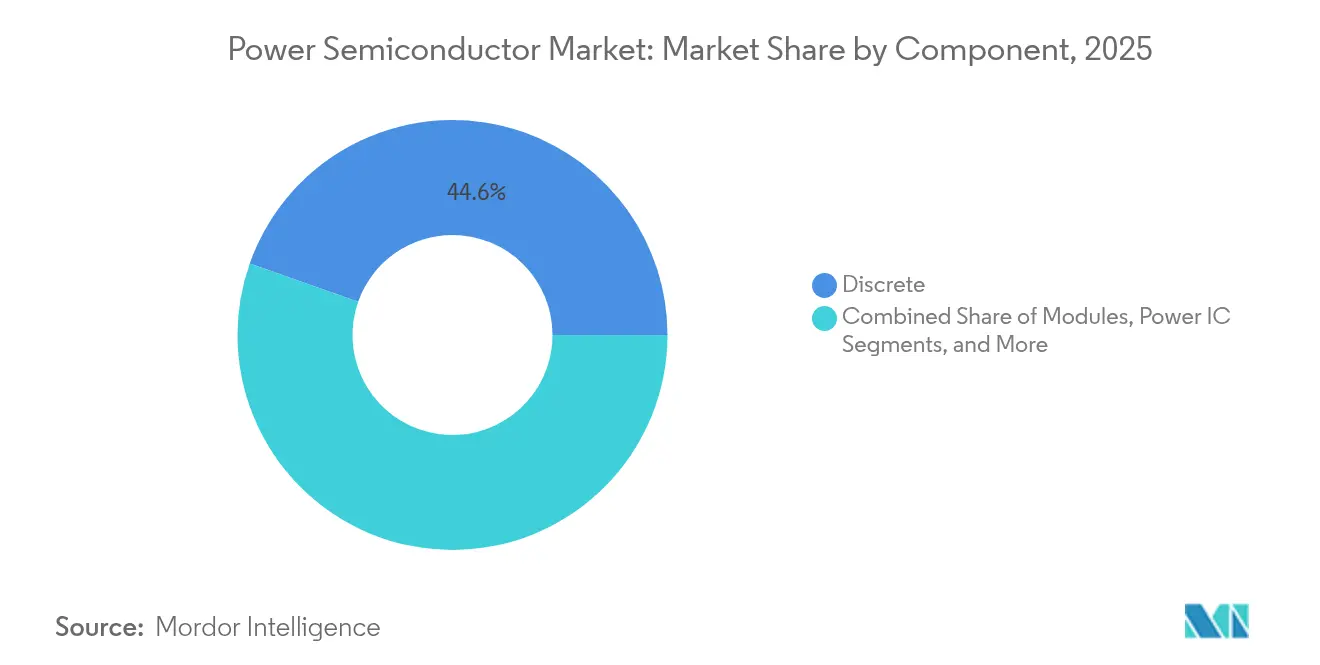

- Por componente, los dispositivos discretos representaron el 44,60% de la participación del mercado de semiconductores de potencia en 2025, mientras que se prevé que los CI de potencia registren una CAGR del 6,02% hasta 2031.

- Por material, el silicio representó el 77,55% del tamaño del mercado de semiconductores de potencia en 2025, mientras que se proyecta que el GaN se expanda a una CAGR del 9,03% hasta 2031.

- Por usuario final, el sector automotriz retuvo el 31,02% de la participación del mercado de semiconductores de potencia en 2025, y se espera que el segmento de energía y potencia registre una CAGR del 7,21% hasta 2031.

- Por geografía, Asia Pacífico representó el 51,35% de la participación en ingresos en 2025 y avanza a una CAGR del 6,74% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semiconductores de Potencia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda de vehículos eléctricos e infraestructura de carga | +1.8% | Global, con Asia Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Proliferación de estaciones base 5G | +0.9% | Global, con América del Norte y Asia Pacífico como mercados principales | Corto plazo (≤ 2 años) |

| Crecimiento de la conversión de energía liderado por las energías renovables | +1.2% | Global, impulsado por políticas en Europa y América del Norte | Largo plazo (≥ 4 años) |

| Automatización industrial y actualizaciones de accionamientos de motores | +0.8% | Asia Pacífico como núcleo, con expansión hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Trenes de potencia de aeronaves HAPS y totalmente eléctricas | + 0.3% | Centros aeroespaciales de América del Norte y Europa | Largo plazo (≥ 4 años) |

| Arquitecturas de carga rápida para vehículos eléctricos de 2/3 ruedas en Asia | +0.6% | Asia Pacífico, principalmente India y el Sudeste Asiático | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda de Vehículos Eléctricos e Infraestructura de Carga

Los vehículos eléctricos dependen cada vez más de los MOSFET de SiC que aumentan la eficiencia del tren de transmisión y acortan los tiempos de carga.[1]Fuente: Infineon Technologies AG, "Soluciones para Sistemas de Energía Fotovoltaica," Infineon.com Los fabricantes de automóviles que migran a sistemas de 800 V especifican SiC para reducir las pérdidas del inversor, como lo evidencian acuerdos como el de onsemi con Volkswagen a través de FORVIA, que aseguran entregas integradas verticalmente de chip a módulo, mitigando los riesgos de asignación.[2]Fuente: Infineon Technologies AG, "FORVIA HELLA Selecciona el Nuevo MOSFET Automotriz CoolSiC 1200 V de Infineon," infineon.com Los despliegues paralelos de cargadores rápidos de corriente continua requieren bloques de potencia de 8 kW a 1 MW, lo que efectivamente duplica la demanda de SiC solo por el contenido del vehículo. Los rendimientos de calidad automotriz siguen siendo un desafío, por lo que los fabricantes de dispositivos integrados añaden capacidad de sustrato cautivo para estabilizar las curvas de costos y proteger los márgenes.

Proliferación de Estaciones Base 5G

Los transistores de alta movilidad electrónica de GaN ofrecen mayor ganancia y eficiencia que los LDMOS de silicio en frecuencias sub-6 GHz y de onda milimétrica. La densificación de pequeñas celdas impulsa los envíos de GaN a cuadruplicarse para finales de la década, a medida que los operadores combaten el aumento de las facturas de energía. NXP combina dies de Si LDMOS con GaN en módulos MIMO masivo multichip que integran matrices de antenas y simplifican el diseño térmico. Los proveedores de semiconductores de potencia añaden materiales de unión de dies sinterizados para hacer frente a temperaturas de puntos calientes superiores a 225 °C. El enfoque del sector de telecomunicaciones en el costo total de propiedad convierte las ganancias incrementales de eficiencia en una reducción del gasto operativo, consolidando la adopción de GaN en los despliegues de la próxima fase.

Crecimiento de la Conversión de Energía Liderado por las Energías Renovables

Los proyectos solares y eólicos a escala de servicios públicos especifican dispositivos WBG para superar los umbrales de eficiencia del inversor del 99%. La plataforma de inversores de 2.000 V de SMA Solar integra MOSFET de SiC de 2 kV de ROHM dentro de módulos de Semikron Danfoss para maximizar el rendimiento energético en condiciones de carga parcial [3]Fuente: ROHM Semiconductor, "Módulo Semikron Danfoss con MOSFET de SiC de 2 kV de ROHM," rohm.com. El almacenamiento interactivo con la red añade convertidores bidireccionales que favorecen las topologías de SiC de alta frecuencia para reducir los componentes magnéticos. Las arquitecturas multinivel reducen los costos de filtrado y permiten diseños de plataformas compactas para modernizaciones en instalaciones existentes. Los legisladores que exigen baja inyección de armónicos proporcionan un impulso adicional para las etapas de potencia avanzadas sobre las pilas de IGBT heredadas.

Automatización Industrial y Actualizaciones de Accionamientos de Motores

Las fábricas inteligentes adoptan accionamientos basados en SiC que reducen las pérdidas de conmutación y reducen el volumen del disipador de calor hasta en un 70% [4]Fuente: Microchip Technology, "El Carburo de Silicio Impulsa la Próxima Generación de Accionamientos de Motores Industriales," microchip.com . Las frecuencias de conmutación más altas simplifican el filtrado pasivo y mejoran el factor de potencia, alineándose con los objetivos de certificación de sostenibilidad. Las arquitecturas de bus de corriente continua centralizado de 1.000 V distribuyen la energía con menor peso de cobre, aumentando la eficiencia energética. Si bien persisten las primas iniciales de los dispositivos, la caída de los costos de las obleas de 200 mm reduce la diferencia y acelera los períodos de recuperación de la inversión. Las fábricas que priorizan la IA y el sector automotriz pueden reducir las asignaciones industriales, por lo que los fabricantes de equipos originales diversifican el abastecimiento mediante acuerdos de segunda fuente calificados.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Ciclos de escasez en el suministro de obleas de silicio | -0.7% | Global, con impacto particular en Asia Pacífico | Corto plazo (≤ 2 años) |

| Alto costo / complejidad de diseño de los dispositivos WBG | -0.9% | Global, con sensibilidad al costo en mercados emergentes | Mediano plazo (2-4 años) |

| Límites térmicos en inversores de vehículos eléctricos de alta densidad | -0.4% | Global, concentrado en aplicaciones automotrices | Mediano plazo (2-4 años) |

| Controles de exportación sobre herramientas de epitaxia de GaN | -0.5% | China y países aliados afectados de manera diferente | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Ciclos de Escasez en el Suministro de Obleas de Silicio

La demanda total de obleas supera ahora la capacidad calificada, y la reducción de inventarios en los proveedores de memoria distorsiona el comportamiento de compra a corto plazo [5]Fuente: SEMI, "Mercado de Obleas de Silicio 2025: En el Umbral entre los Límites Cíclicos y el Cambio Estructural," semi.org. La fricción geopolítica infla los costos de construcción de fábricas, mientras que los límites de uso de agua restringen los nuevos emplazamientos en zonas propensas a la sequía. Los nuevos participantes chinos persiguen la competencia en precios que comprime los márgenes en toda la cadena. Aunque las reservas de equipos de front-end insinúan una recuperación, la debilidad del mercado final en PC y teléfonos inteligentes modera el repunte del volumen, exponiendo desequilibrios estructurales más que cíclicos.

Alto Costo / Complejidad de Diseño de los Dispositivos WBG

Los sustratos de SiC incurren en mayores densidades de defectos, lo que aumenta las pérdidas en la clasificación de dies y el precio final de las piezas. Los dispositivos laterales de GaN requieren prácticas de accionamiento de compuerta y diseño de circuito impreso específicas, desconocidas para muchos ingenieros de fabricantes de equipos originales. Las directrices de diseño para la fabricación evolucionan rápidamente, aumentando los gastos generales de validación. A medida que las obleas de SiC de 200 mm escalan y la epitaxia de GaN sobre silicio madura, las curvas de costos se inclinan hacia abajo, aunque el impacto del precio inicial persiste entre los segmentos de consumo y control de motores sensibles al costo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Componente: Potencial de Integración para los CI de Potencia

Los circuitos integrados de potencia contribuyeron significativamente al tamaño del mercado de semiconductores de potencia en 2025 y crecerán a una CAGR del 6,02% hasta 2031. Las unidades de gestión de baterías automotrices requieren reguladores de múltiples rieles y diagnósticos de seguridad funcional entregados en un formato compacto de PMIC. El OPTIREG TLF35585 de Infineon, conforme con ISO 26262, sustenta las unidades de control electrónico relacionadas con la seguridad, ilustrando la tendencia hacia la gestión de energía en un solo chip. Los dispositivos discretos siguen siendo indispensables para las rutas de alta corriente, preservando una participación en ingresos del 44,60%; sin embargo, la participación de los discretos disminuye gradualmente a medida que los diseñadores prefieren soluciones de módulo o CI optimizadas en costo en subsistemas con restricciones de espacio.

Las hojas de ruta de los proveedores agrupan dies de GaN o SiC dentro de módulos de potencia inteligentes que integran accionamiento de compuerta, detección y protección, acortando el tiempo de comercialización para conjuntos de inversores y cargadores. La consolidación de módulos beneficia a los clientes industriales y de energía residencial de volumen medio que carecen de experiencia interna en empaquetado. Por el contrario, los ODM de electrónica de consumo aún adquieren MOSFET discretos para diseños de adaptadores para aprovechar la flexibilidad a nivel de placa y las ventajas de precio. La coexistencia de formatos discretos, de módulo y de CI enriquece el mercado de semiconductores de potencia, permitiendo compromisos de rendimiento-costo adaptados.

Por Material: El GaN Escala Mientras el Silicio Retiene el Volumen Principal

El silicio impulsó el 77,55% de los ingresos en 2025, anclando la participación del mercado de semiconductores de potencia a pesar de sus límites físicos. Los continuos avances en MOSFET de superunión y las redes de suministro maduras mantienen al silicio relevante para 650 V e inferiores. El GaN, aunque más pequeño hoy en día, registra el crecimiento más rápido con una CAGR del 9,03%, ganando posiciones en cargadores rápidos móviles, estaciones base 5G y microinversores solares residenciales. Infineon prevé una inflexión decisiva en la adopción para 2025 a medida que los diseños de referencia estandarizan el accionamiento de compuerta y la mitigación de interferencias electromagnéticas.

El SiC domina los sectores de tracción de alta potencia y redes eléctricas, donde sus clasificaciones de 1.200 V y 1.700 V superan el alcance económico del GaN. La transición a obleas de SiC de 200 mm comprime el costo por amperio, reduciendo la brecha frente al silicio de superunión. La diversificación de materiales reduce el riesgo de suministro concentrado y desbloquea opcionalidad de diseño. A lo largo del horizonte de pronóstico, los diseñadores asignarán silicio a aplicaciones de mercado masivo impulsadas por el costo, SiC al transporte de alta potencia y las energías renovables, y GaN a usos de alta frecuencia y menor potencia, creando un ecosistema equilibrado de múltiples materiales.

Por Industria de Usuario Final: Energía y Potencia Supera el Crecimiento Automotriz

El sector automotriz capturó el 31,02% de los ingresos de 2025 gracias a los inversores de tracción de vehículos eléctricos de batería, los cargadores a bordo y los convertidores de corriente continua a corriente continua. Sin embargo, el segmento vertical de energía y potencia lidera la expansión con una CAGR del 7,21% hasta 2031, a medida que las empresas de servicios públicos despliegan inversores de cadena y centrales basados en SiC que superan los 1.500 V. Los despliegues de almacenamiento en red añaden convertidores bidireccionales de varios megavatios que aumentan aún más la demanda de dispositivos. La automatización industrial le sigue de cerca, aprovechando los accionamientos de SiC para líneas de proceso de alta eficiencia y actuadores de robots. La electrónica de consumo sigue siendo el mayor canal por número de unidades, pero enfrenta una fuerte presión sobre el precio de venta promedio, lo que restringe la penetración de WBG a portátiles de gama alta y adaptadores premium. La salud, el sector aeroespacial y la defensa forman nichos de alta fiabilidad donde las primas de rendimiento compensan las limitaciones de volumen, preservando oportunidades de alto margen bruto.

Análisis Geográfico

Asia Pacífico representó el 51,35% de la participación del mercado de semiconductores de potencia en 2025 y sostuvo una CAGR del 6,74% hasta 2031. China encabeza los aumentos de capacidad de SiC y GaN, apoyada por subsidios estatales y cadenas de suministro integradas verticalmente. India acelera un campus de ensamblaje y prueba de semiconductores (OSAT) de INR 7.600 millones de rupias con el objetivo de 15 millones de unidades por día, señalando la intención de internalizar el ensamblaje. Taiwán y Corea del Sur mantienen el liderazgo en empaquetado avanzado y memoria, respectivamente, mientras que Japón refuerza el dominio de materiales aguas arriba.

América del Norte se beneficia de USD 50.000 millones en incentivos de la Ley CHIPS que desbloquean conversiones de instalaciones existentes y nuevas fábricas de Wolfspeed, Bosch y participantes extranjeros. Los clústeres automotrices, de defensa y de centros de datos concentran la demanda, impulsando los requisitos de contenido local. SEMI proyecta que los desembolsos regionales en equipos de fabricación se duplicarán hasta USD 24.700 millones para 2027, subrayando la expansión a largo plazo.

Europa aprovecha su alineación de políticas automotrices y de energía renovable para catalizar la adopción de SiC y GaN. La aprobación de la fábrica de Dresde por EUR 5.000 millones en Alemania ejemplifica la alineación público-privada para elevar la autosuficiencia. Francia e Italia ofrecen paquetes de subvenciones adicionales para preservar el conocimiento especializado en módulos y sustratos de vanguardia. Los mercados emergentes de Oriente Medio, África y América Latina se mantienen orientados al valor, adoptando plataformas de silicio maduras mientras prueban gradualmente WBG para energía solar a escala de servicios públicos y electrificación ferroviaria.

Panorama regulatorio

Las políticas industriales y los controles comerciales están configurando cada vez más las cadenas de suministro de semiconductores de potencia, y los dispositivos de banda ancha prohibida están expuestos a las restricciones más severas en materia de abastecimiento y equipos. En Estados Unidos, las acciones comerciales relacionadas con semiconductores se intensificaron en enero de 2026 con la Proclamación 11002 en virtud de la Sección 232 (publicada en el Registro Federal) y un plan arancelario de dos fases de la Casa Blanca centrado en ciertos chips avanzados. Esta combinación aumenta la carga de cumplimiento para el abastecimiento transfronterizo y eleva el valor de la producción calificada localmente para los OEM que atienden programas automotrices y energéticos.

En Europa, la competitividad de los semiconductores y la resiliencia del suministro continúan reforzándose a través del marco de la Ley de Chips de la UE y su ciclo de revisión de 2026 (COM/2026/504/FIN y el SWD/2026/0504 que lo acompaña). El mismo marco también se vincula con los requisitos de fiabilidad de producto y acceso al mercado relevantes para dispositivos de potencia de grado automotriz. Los debates regulatorios sobre controles de exportación y acceso a la tecnología también siguen siendo un factor para las cadenas de herramientas de GaN y SiC, lo que influye en la disponibilidad de equipos y los plazos de calificación en distintas regiones.

Análisis de la cadena de valor

La cadena de valor abarca las materias primas y los insumos de oblea (obleas de silicio; lingotes/sustratos de SiC; epitaxia de GaN), la fabricación de dispositivos (IDM y fundiciones) y el ensamblaje final, las pruebas y el empaquetado avanzado en dispositivos discretos, módulos y circuitos integrados de potencia vendidos mediante programas directos de OEM/Tier-1 y distribución. Los flujos de banda ancha prohibida agregan pasos críticos, incluidos el crecimiento del sustrato y la deposición epitaxial, y tienden a requerir más empaquetado que el silicio. Como resultado, el ensamblaje de módulos (unión sinterizada, interconexiones de alta temperatura y calificación de grado automotriz) suele ser una limitación de rendimiento en relación con la capacidad de front-end.

Los programas de inversión y localización también están cambiando dónde se ubica la capacidad a lo largo de la cadena. En julio de 2026, Infineon inauguró su Smart Power Fab en Dresde como un proyecto de 5.000 millones de EUR destinado a duplicar la capacidad en el sitio. Bosch alcanzó un acuerdo de hasta 225 millones de USD en financiamiento de la CHIPS Act vinculado a una inversión de 2.000 millones de USD en SiC en Roseville, California. En junio de 2026, Hitachi Energy amplió las operaciones en su planta de semiconductores de potencia en Lenzburg, Suiza, en el marco de su programa de inversión más amplio, lo que refleja cómo la conversión de energía en redes e industria depende de un suministro estable de dispositivos. Estos movimientos respaldan estrategias de doble abastecimiento y rutas logísticas más cortas, pero también aumentan el énfasis en la calificación, la trazabilidad y la preparación del ecosistema local para materiales, herramientas y empaquetado de módulos de potencia de alto rendimiento.

Panorama Competitivo

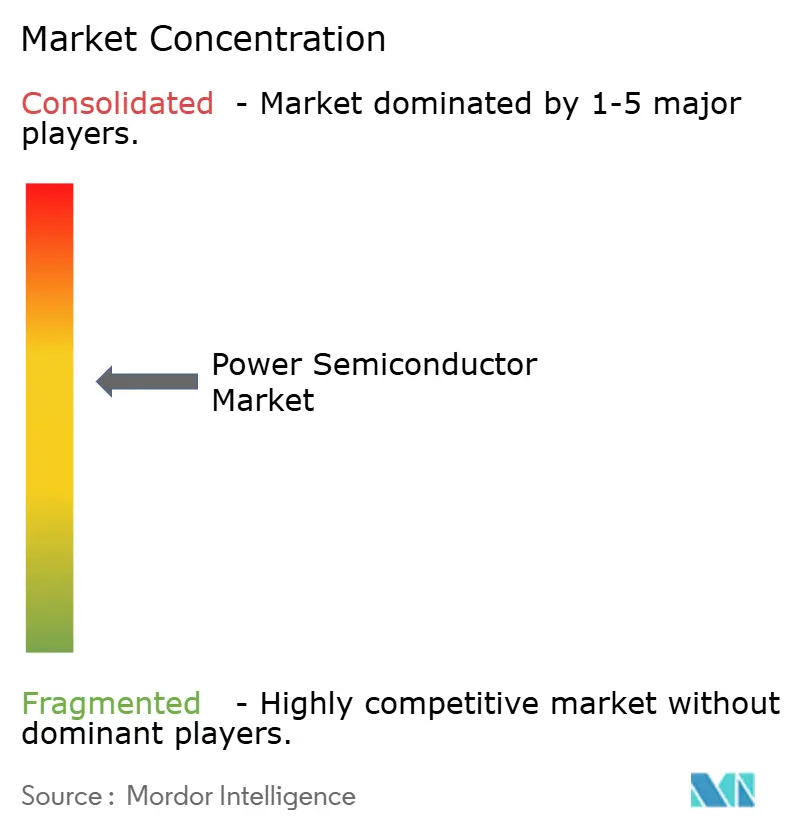

La concentración del mercado es moderada pero tiende al alza. Cinco proveedores —STMicroelectronics, onsemi, Infineon, Wolfspeed y ROHM— controlaron más del 70% de los ingresos por dispositivos de SiC en 2024 [8]Fuente: Evertiq, "Cinco Empresas Controlan el Mercado de Potencia de SiC," evertiq.com. La integración vertical desde el sustrato hasta el módulo mitiga las interrupciones del suministro y genera ventajas de costo. Las carteras orientadas a plataformas reemplazan las ofertas de un solo socket, permitiendo la reutilización en tracción, energía solar y accionamientos industriales, y reduciendo los gastos de ingeniería no recurrentes.

La dinámica de la carrera de capacidad domina la estrategia. Wolfspeed aseguró USD 750 millones en subvenciones de la Ley CHIPS más capital privado equivalente para expandir la capacidad de SiC de 200 mm en Mohawk Valley [9]Fuente: Wolfspeed, "Wolfspeed Anuncia Financiamiento de USD 750 Millones bajo la Ley CHIPS de EE. UU.," wolfspeed.com . onsemi adquirió los activos de JFET de SiC de Qorvo y seleccionó la República Checa para la producción integral de SiC, asegurando la resiliencia del suministro europeo. Infineon inauguró una megafábrica de SiC de 200 mm en Malasia, alimentada íntegramente por electricidad renovable, posicionándose para el liderazgo en costos a escala.

Las carteras de patentes y el acceso a equipos emergen como fosos competitivos en medio de regímenes de control de exportaciones más estrictos. Las empresas aumentan los acuerdos de desarrollo conjunto para asegurar hojas de ruta de herramientas conformes con las regulaciones en evolución. Las aplicaciones en espacios en blanco —como los robots humanoides que requieren accionamientos de motores de alta precisión— atraen asignaciones de I+D, ampliando la opcionalidad de crecimiento más allá de los mercados principales.

Líderes de la Industria de Semiconductores de Potencia

Infineon Technologies AG

Texas Instruments Inc.

STMicroelectronics NV

NXP Semiconductors NV

Qorvo Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El suministro de energía en centros de datos está emergiendo como una oportunidad diferenciada junto con la demanda de VE, energías renovables e industria, lo que impulsa un mayor contenido de SiC y GaN en las etapas de CA/CC y CC/CC de alta eficiencia a niveles de potencia de rack muy elevados. Acciones concretas de la industria respaldan esta dirección, incluido el acuerdo de mayo de 2025 entre Infineon y NVIDIA para codesarrollar una arquitectura de distribución de energía en corriente continua de 800 V dirigida a potencias de rack superiores a 1 MW. Ese enfoque incrementa la demanda de dispositivos de conmutación de alta tensión y alta eficiencia, así como de empaquetado avanzado capaz de gestionar la densidad térmica.

La regionalización de la fabricación y la cadena de suministro también crea espacio para empresas que puedan suministrar dispositivos de banda ancha prohibida calificados, de grado automotriz y de grado red, con plazos de entrega estables, incluidas las transiciones a SiC de 200 mm y plataformas de módulos escalables. En 2026, los nuevos compromisos de capacidad y su ampliación resaltan esta vía. Infineon inauguró el Smart Power Fab en Dresde (5.000 millones de EUR, duplicación de capacidad en el sitio), y Bosch avanzó en su expansión de fabricación de SiC en EE. UU. en Roseville con financiamiento vinculado a la CHIPS Act y actividades de producción de muestras. Al mismo tiempo, los OEM y los Tier-1 que buscan resiliencia están aumentando los acuerdos de largo plazo de obleas y módulos y calificando huellas de empaquetado alternativas, lo que abre espacio para proveedores con capacidades integradas verticalmente desde el sustrato hasta el módulo y para OSAT especializados capaces de entregar ensamblaje de módulos de potencia de alto rendimiento a niveles de fiabilidad automotriz.

Desarrollos recientes del sector

- Julio de 2026: Infineon inauguró oficialmente su Smart Power Fab en Dresde, Alemania, descrita como una inversión de 5.000 millones de EUR diseñada para duplicar la capacidad de fabricación en el sitio. La escala adicional de front-end fortalece el suministro para dispositivos de potencia automotrices e industriales y respalda el cambio del sector hacia una producción localizada y de alto volumen en Europa.

- Junio de 2025: Texas Instruments anunció un plan para invertir más de 60.000 millones de USD en siete fábricas de semiconductores en EE. UU., en Texas y Utah, para ampliar la producción de semiconductores fundamentales. El programa de expansión de múltiples fábricas respalda la disponibilidad a más largo plazo de componentes de gestión de energía y componentes analógicos relacionados, utilizados en sistemas automotrices, industriales y de infraestructura.

- Mayo de 2024: STMicroelectronics anunció un programa de 5.000 millones de EUR para un campus de carburo de silicio totalmente integrado en Catania, Italia, respaldado por 2.000 millones de EUR del gobierno italiano en el marco de la Ley de Chips de la UE. El enfoque de campus avanza la integración vertical para el SiC, mejorando el control sobre materiales críticos y el suministro de dispositivos para tracción de VE, carga y convertidores de energías renovables.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado se define como los ingresos generados por semiconductores de potencia utilizados para convertir, controlar y gestionar la energía eléctrica en equipos finales, en formatos de dispositivos discretos, módulos y circuitos integrados de potencia, y vendidos en función de la demanda global de uso final.

Exclusiones de alcance: este dimensionamiento excluye los sistemas de electrónica de potencia posteriores (como inversores y cargadores) y solo contabiliza los propios dispositivos semiconductores y circuitos integrados de potencia.

Descripción general de la segmentación

- Por Componente

- Discretos

- Rectificador

- Bipolar

- MOSFET

- IGBT

- Otros Componentes Discretos (Tiristor, HEMT, etc.)

- Módulos

- Módulo de Tiristor

- Módulo de IGBT

- Módulo de MOSFET

- Módulo de Potencia Inteligente (IPM)

- CI de Potencia

- PMIC (Multicanal)

- Reguladores de Conmutación (CA/CC, CC/CC, Aislados/No Aislados)

- Reguladores Lineales

- CI de Gestión de Baterías

- Otros CI de Potencia

- Discretos

- Por Material

- Silicio

- Carburo de Silicio (SiC)

- Nitruro de Galio (GaN)

- Otros

- Por Industria de Usuario Final

- Automotriz

- Electrónica de Consumo y Electrodomésticos

- TIC (Tecnologías de la Información y Telecomunicaciones)

- Industrial y Manufactura

- Energía y Potencia (Energías Renovables, Red Eléctrica)

- Aeroespacial y Defensa

- Equipos de Salud

- Otros (Ferroviario, Marino)

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Francia

- Reino Unido

- Italia

- Resto de Europa

- Asia Pacífico

- China

- Japón

- Corea del Sur

- India

- Resto de Asia Pacífico

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza con la construcción de una base fáctica clara sobre el origen de la demanda de semiconductores de potencia y cómo se mueve con los mercados finales. Nos basamos en fuentes públicas como los informes de la Agencia Internacional de la Energía para indicadores de VE y transición energética, las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU. para señales de importación y exportación por categoría, series macroeconómicas del Banco Mundial para producción industrial y proxies de acceso a la electricidad, y publicaciones de la Oficina de Patentes y Marcas de EE. UU. para seguir la dirección tecnológica (actividad en SiC y GaN).

Para fundamentar el aspecto comercial, se leen informes anuales, presentaciones tipo 10-K, presentaciones a inversionistas y transcripciones de llamadas de resultados en busca de indicios de ingresos por dispositivo, comentarios sobre capacidad y cambios de mezcla en aplicaciones automotrices, industriales y energéticas. Se utilizan medios de prensa reconocidos, páginas de asociaciones sectoriales y referencias normativas y regulatorias para verificar la coherencia en los tiempos de adopción y los despliegues regionales. Para información financiera de empresas, noticias y datos financieros, e inteligencia de patentes, también utilizamos una base de datos de suscripción de pago cuando ayuda a agilizar la recopilación y la verificación cruzada. Esta lista no es exhaustiva, y se consultaron muchas otras fuentes para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utiliza para poner a prueba supuestos difíciles de observar a partir de datos públicos, como la evolución realista del ASP por tipo de dispositivo, el momento de la escasez de suministro y qué proporción de las instalaciones de VE, accionamientos de motores industriales e instalaciones renovables se traduce en demanda de dispositivos de potencia. Hablamos con ejecutivos, responsables de producto y aplicación, y gerentes comerciales de fabricantes de dispositivos, proveedores de módulos, canales de distribución y compradores del lado de OEM e integradores. Las perspectivas se equilibran entre APAC, EMEA y América para que los ciclos de demanda regional no queden sobreajustados.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 33% | Directivos (CXO): 20% | APAC: 47% |

| Nivel medio: 46% | Líderes funcionales/de unidad: 35% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 45% | América: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo que reconstruye el conjunto de demanda a partir de la actividad del mercado final y la intensidad de dispositivos, la cual luego se contrasta con aproximaciones selectivas de abajo hacia arriba para que los totales se mantengan realistas. En la práctica, mapeamos las tasas de electrificación automotriz, la actividad de accionamientos de motores industriales y automatización, las adiciones de energías renovables y los volúmenes de electrodomésticos en demanda de dispositivos, antes de aplicar supuestos de mezcla para discretos, módulos y circuitos integrados de potencia.

Algunos insumos que suelen ser relevantes son la producción de VE y la penetración de híbridos, las adiciones de capacidad renovable, las señales de producción industrial y del ciclo de gasto de capital, el contenido promedio de dispositivos por plataforma (por ejemplo, las necesidades de un inversor de tracción frente a un cargador a bordo) y el ritmo de adopción de banda ancha prohibida (SiC y GaN) frente al silicio. Cuando el mercado se mueve rápidamente, los supuestos se separan por región para reflejar patrones de aceleración diferentes, y la conversión de divisas se mantiene consistente con el año elegido.

Las previsiones se elaboran mediante análisis de escenarios respaldado por verificaciones de tipo regresión sobre los impulsores más estables. La perspectiva a corto plazo se ajusta con lo que comparten los expertos sobre plazos de entrega, utilización y comportamiento de pedidos de los clientes finales. Cuando las verificaciones de abajo hacia arriba presentan lagunas, como una visibilidad limitada de proveedores más pequeños, las cubrimos utilizando la estructura del canal de distribución, la direccionalidad de importación y exportación, y bandas de participación conservadoras, y luego las revalidamos en llamadas de seguimiento.

Validación de datos y ciclo de actualización

La validación se realiza mediante verificaciones cruzadas repetidas entre el modelo y señales independientes, de modo que un resultado que parece grande o pequeño se cuestiona antes de aceptarse. Comparamos la demanda de dispositivos implícita con los volúmenes de los mercados finales, las señales de crecimiento regional y los principales cambios tecnológicos, y luego realizamos comprobaciones de varianza cuando un segmento se mueve más rápido que sus impulsores.

Antes de la aprobación final, el trabajo pasa por una revisión de analista de varios pasos. Cualquier diferencia importante desencadena una revisión de los supuestos clave y, cuando es necesario, un nuevo contacto con las fuentes para confirmar qué cambió. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos significativos, como cambios de política que modifican la demanda de VE, cambios importantes de capacidad o reajustes de precios. Justo antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actualizada.

Tamaño del mercado de semiconductores de potencia de Mordor Intelligence comparado con otras estimaciones publicadas

Los tamaños de mercado publicados para semiconductores de potencia no siempre coinciden, incluso cuando el nombre del tema parece el mismo. Las diferencias suelen provenir de qué se considera un semiconductor de potencia, qué mercados finales tienen mayor peso y qué año se usa como referencia para la moneda y los precios.

Las principales discrepancias suelen aparecer en si los circuitos integrados de potencia se incluyen plenamente junto con los discretos y los módulos, en cómo se sincroniza la adopción de banda ancha prohibida en la previsión, y en si se asume que los precios caerán de forma constante o se mantendrán firmes durante ciclos de suministro ajustado. Las elecciones del año base también importan, porque la demanda automotriz y renovable, que cambia rápidamente, puede modificar el tamaño con rapidez de un año a otro.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 56.87 mil millones de USD (2025) | |

| Consultora Global A | 54.94 mil millones de USD (2025) | La estimación parece basarse en una configuración de año base diferente y puede aplicar una progresión de ASP más lenta y una aceleración más conservadora de la banda ancha prohibida, lo que puede reducir el total de 2025 incluso con etiquetas de segmento similares. |

| Editorial del Sector B | 59.06 mil millones de USD (2025) | El valor más alto puede provenir de una inclusión más amplia de contenido de electrónica de potencia adyacente o de asumir una postura de demanda a corto plazo más sólida para el sector automotriz e industrial, con menos ajuste por mezcla y normalización de precios por categoría de dispositivo. |

Al seguir los indicadores de actividad de los mercados finales y actualizar los supuestos de precios y mezcla a mitad de ciclo, Mordor Intelligence mantiene el total de semiconductores de potencia de 2025 vinculado a los ingresos de discretos, módulos y circuitos integrados de potencia, lo que explica por qué la tabla muestra una dispersión más estrecha que las previsiones de horizonte más largo.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño tiene el mercado de semiconductores de potencia en 2026 y hacia dónde se dirige?

El tamaño del mercado de semiconductores de potencia es de USD 59,98 mil millones en 2026 y se proyecta que alcance USD 78,25 mil millones para 2031, reflejando una CAGR del 5,46%.

¿Qué sector añadirá los mayores ingresos incrementales en los próximos cinco años?

Se espera que las aplicaciones de energía y potencia, lideradas por los despliegues de energía solar combinada con almacenamiento, registren una CAGR del 7,21% hasta 2031, superando a todos los demás segmentos de usuarios finales.

¿Por qué el SiC y el GaN están ganando impulso frente al silicio?

El SiC y el GaN conmutan más rápido, soportan tensiones más altas y disipan menos calor, lo que permite inversores más ligeros, cargadores más rápidos y equipos de telecomunicaciones de mayor frecuencia.

¿Qué región domina la producción de semiconductores de potencia hoy en día?

Asia Pacífico posee el 51,35% de los ingresos de 2025 y mantiene la cadena de suministro más completa, desde el sustrato hasta el ensamblaje.

¿Cómo influirá la Ley CHIPS en la capacidad de América del Norte?

Los incentivos federales que totalizan más de USD 50.000 millones sustentan nuevas fábricas de Wolfspeed, Bosch y otros, con desembolsos regionales en equipos previstos para duplicarse para 2027.

Última actualización de la página el: