Tamaño y Participación del Mercado de Obleas de Carburo de Silicio (SiC)

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

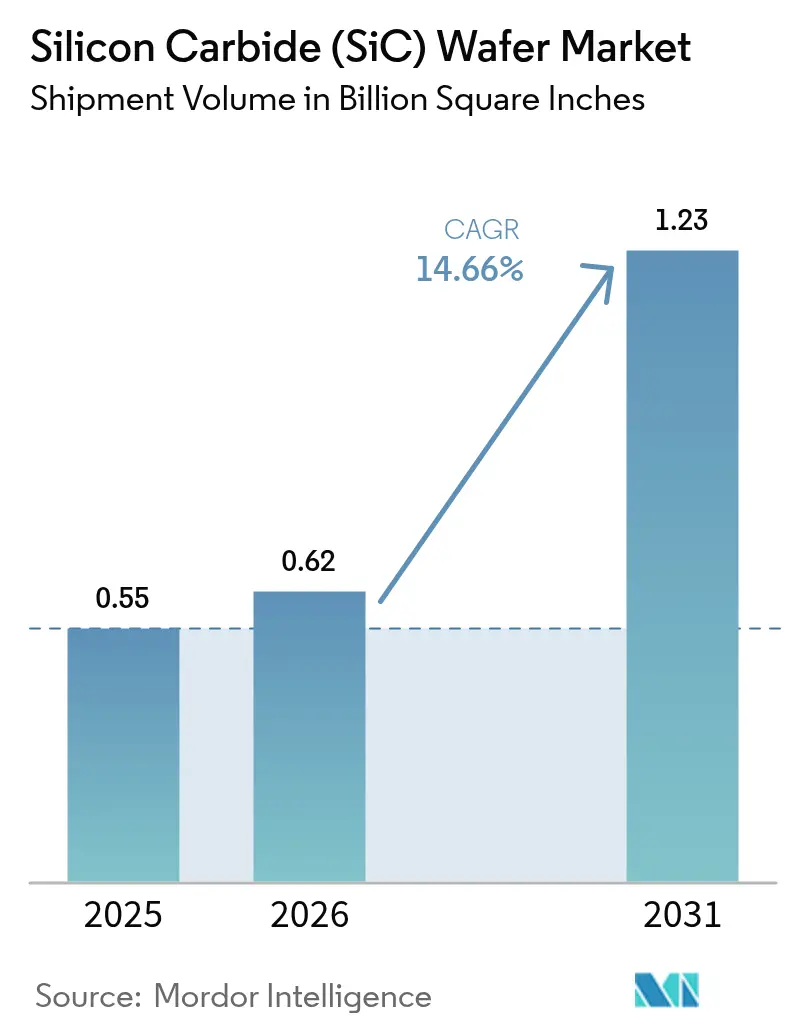

| Volumen del Mercado (2026) | 0.62 Billion Square Inches |

| Volumen del Mercado (2031) | 1.23 Billion Square Inches |

| Tasa de crecimiento (2026 - 2031) | 14.66% CAGR |

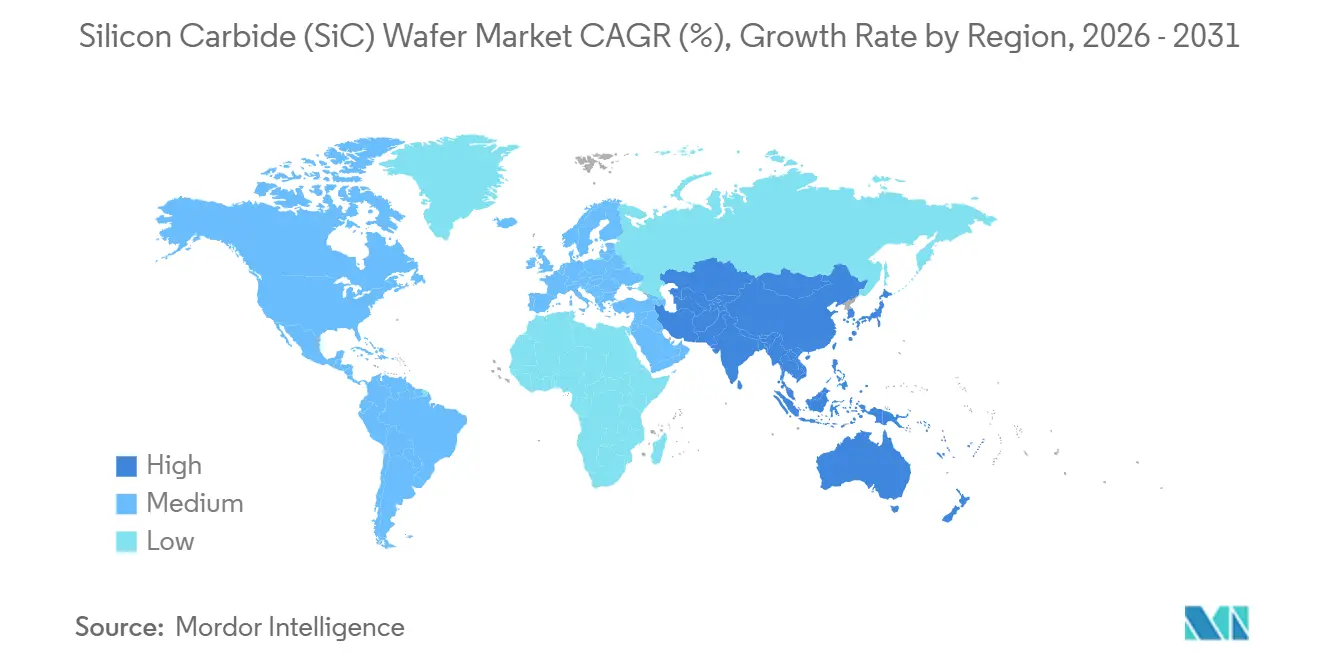

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

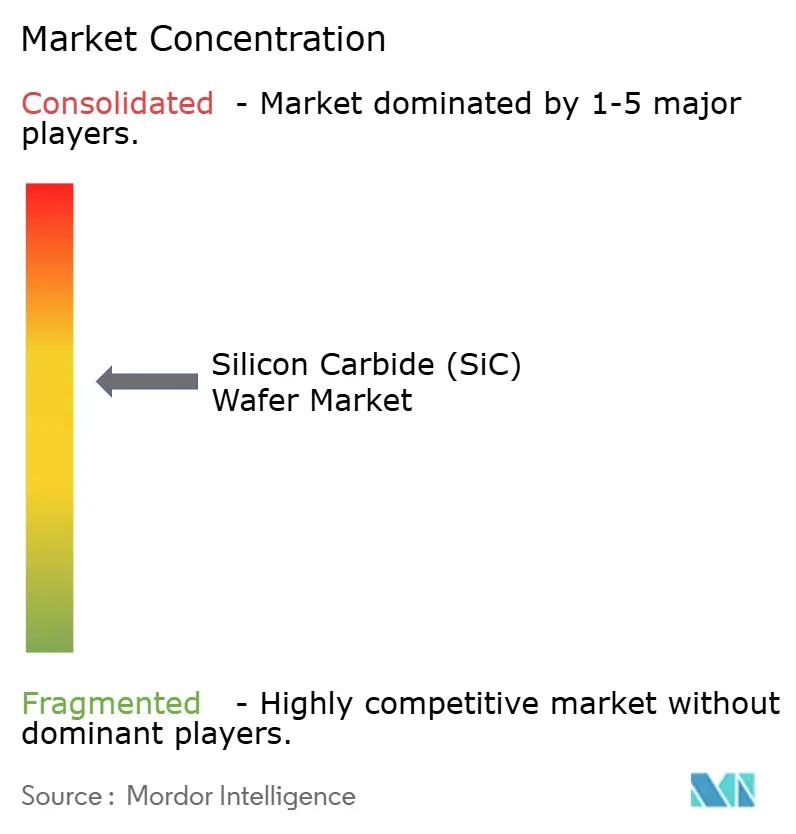

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Obleas de Carburo de Silicio (SiC) por Mordor Intelligence

El tamaño del Mercado de Obleas de Carburo de Silicio (SiC) fue valorado en 0,55 mil millones de pulgadas cuadradas en 2025 y se estima que crecerá desde 0,62 mil millones de pulgadas cuadradas en 2026 hasta alcanzar 1,23 mil millones de pulgadas cuadradas en 2031, a una CAGR del 14,66% durante 2026-2031. La rápida electrificación de los vehículos, el despliegue a escala de red de energías renovables y los módulos frontales de radiofrecuencia 5G están desplazando de manera constante la demanda hacia sustratos de banda prohibida ancha que superan al silicio en entornos de alta temperatura y alta frecuencia. Los fabricantes de automóviles que adoptan plataformas de 800 voltios, los operadores de redes de carga que instalan dispensadores de 350 kilovatios y los responsables de políticas que subvencionan fábricas nacionales amplían colectivamente la base direccionable del mercado de obleas de SiC. La competencia entre fabricantes de dispositivos verticalmente integrados se ha intensificado a medida que los proveedores chinos escalan la capacidad de 8 pulgadas y reducen los precios de 6 pulgadas, lo que lleva a los competidores occidentales a acelerar las rampas de 200 milímetros. La fragmentación de la cadena de suministro, la fricción por controles de exportación y los largos plazos de entrega de hornos con uso intensivo de capital moderan el crecimiento a corto plazo, pero refuerzan las estrategias de diversificación regional a largo plazo.

Conclusiones Clave del Informe

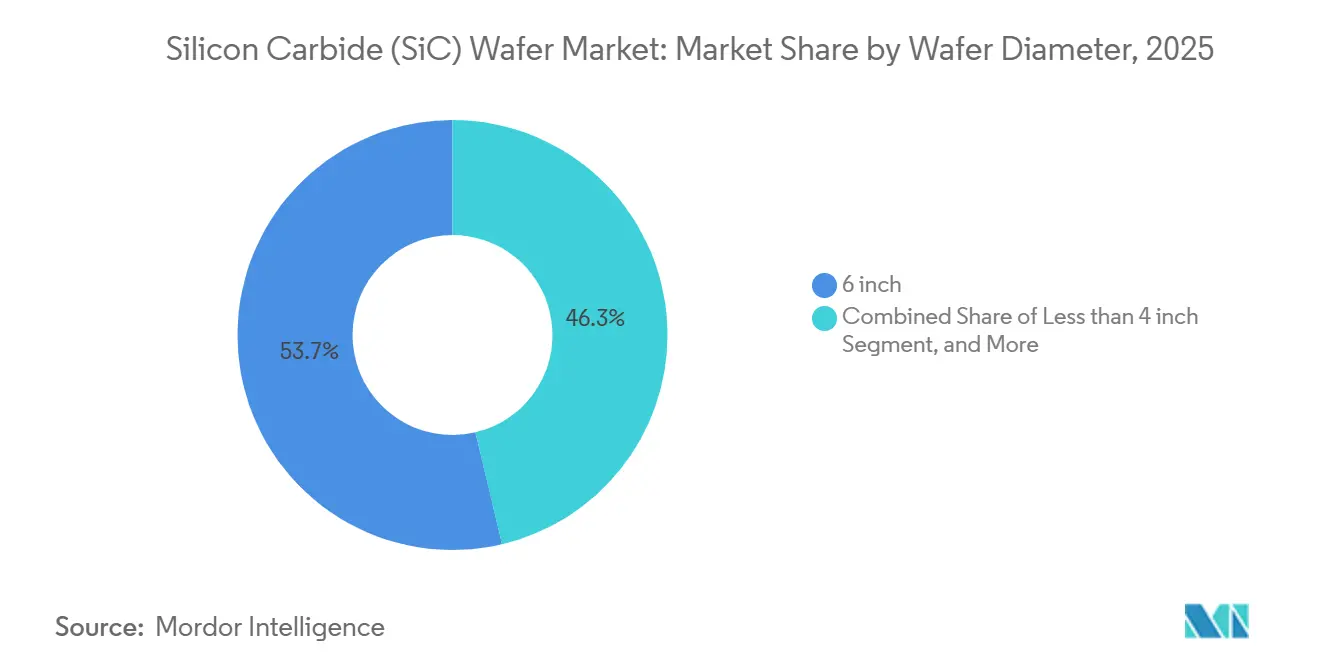

- Por diámetro de oblea, los sustratos de 6 pulgadas representaron el 53,69% de la participación del mercado de obleas de SiC en 2025, mientras que los sustratos de 8 pulgadas avanzan a una CAGR del 14,91% hasta 2031.

- Por tipo de conductividad, las obleas de tipo n capturaron el 68,32% del volumen en 2025, y el material semiaislante es la categoría de mayor crecimiento con una CAGR del 15,06%.

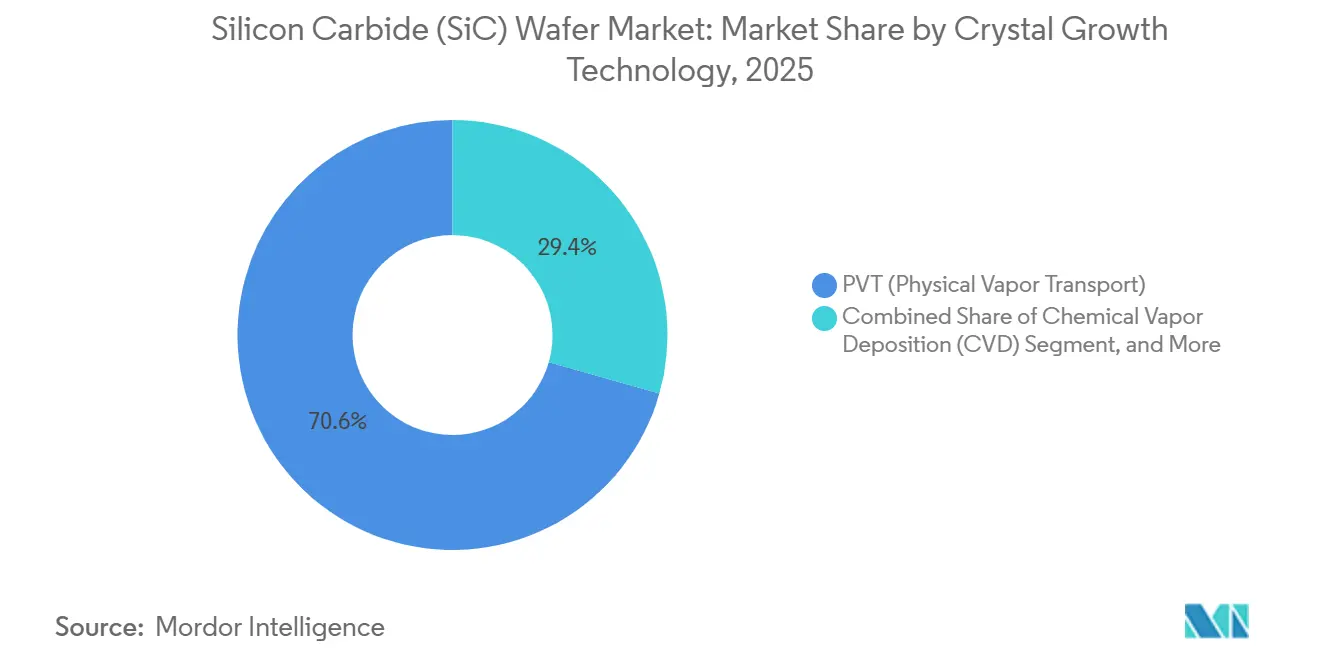

- Por tecnología de crecimiento de cristal, el transporte físico de vapor retuvo el 70,61% de la producción en 2025, mientras que la deposición química de vapor lidera el crecimiento al 15,05% hasta 2031.

- Por aplicación, la electrónica de potencia lideró con una participación de ingresos del 47,15% en 2025, y los dispositivos de radiofrecuencia registraron la CAGR proyectada más alta del 15,22% hasta 2031.

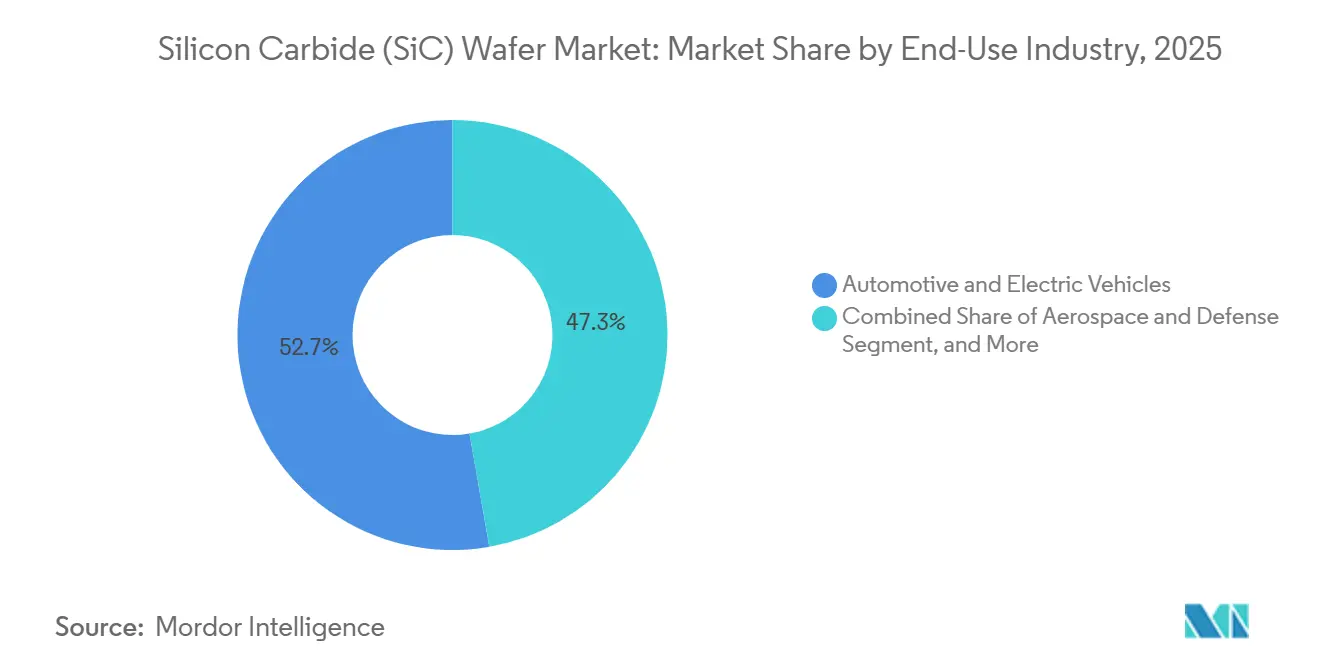

- Por industria de uso final, el sector automotriz y de vehículos eléctricos representó el 52,73% del área de sustrato en 2025, mientras que las energías renovables y el almacenamiento se expanden a una CAGR del 15,28%.

- Por geografía, Asia-Pacífico dominó el 63,75% del volumen global en 2025 y se proyecta que mantenga una CAGR del 15,34% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Obleas de Carburo de Silicio (SiC)

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la penetración de vehículos eléctricos y transición hacia plataformas de vehículos de 800 voltios | +3.5% | Global, concentrado en China, Europa, América del Norte | Mediano plazo (2-4 años) |

| Rápida expansión de la infraestructura de carga de 800 voltios | +2.2% | Europa y China lideran, América del Norte acelera | Mediano plazo (2-4 años) |

| Ventajas de rendimiento a alta temperatura y alta frecuencia sobre el silicio | +2.8% | Global | Largo plazo (≥ 4 años) |

| Incentivos gubernamentales para fábricas de banda prohibida ancha | +2.5% | América del Norte, Europa, Japón | Corto plazo (≤ 2 años) |

| Estrategias de integración monolítica vertical que comprimen los costos de la cadena de suministro | +1.5% | Global, liderado por Asia-Pacífico y América del Norte | Mediano plazo (2-4 años) |

| Predicción de defectos de cristal impulsada por IA que mejora los rendimientos de obleas de 200 milímetros | +1.2% | Global, adopción temprana en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Penetración de Vehículos Eléctricos y Transición hacia Plataformas de Vehículos de 800 Voltios

Los fabricantes de vehículos eléctricos están estandarizando arquitecturas de 800 voltios para reducir los tiempos de recarga y el peso del cableado, incorporando dispositivos de SiC en inversores de tracción y cargadores a bordo. Porsche, Hyundai, Kia y Lucid desplegaron MOSFET de SiC durante 2024-2025, y General Motors lanzará sistemas de 800 voltios en toda la gama Ultium en 2026. El acuerdo de asignación de obleas de Toyota a principios de 2025 con Wolfspeed subraya que incluso los fabricantes de automóviles centrados en híbridos aceptan las ganancias de eficiencia de la banda prohibida ancha. Los reguladores chinos alientan a las marcas nacionales a adoptar diseños de 800 voltios, acelerando la demanda local de sustratos. Los programas de vehículos comerciales que evalúan el SiC para autobuses eléctricos y furgonetas de reparto amplían la base de consumo. El resultado es un impulso duradero que respalda una expansión de dos dígitos para el mercado de obleas de SiC.

Rápida Expansión de la Infraestructura de Carga de 800 V

Los operadores de redes están instalando cargadores de 350 kilovatios que dependen de etapas de potencia de SiC para gestionar las pérdidas térmicas y de conmutación a alta corriente. IONITY de Europa amplió su corredor ultrarrápido en 2025, la Red Eléctrica del Estado de China añadió más de 10.000 dispensadores ese mismo año, y Estados Unidos comprometió 5.000 millones de USD para corredores de carga rápida hasta 2026.[1]Departamento de Energía de EE. UU., "Orientación del Programa Nacional de Infraestructura para Vehículos Eléctricos", energy.gov Los datos de campo muestran que los cargadores basados en SiC logran un 15% menos de tiempo de inactividad que los equivalentes de IGBT de silicio, mejorando la economía de utilización. Una mayor disponibilidad de cargadores justifica las actualizaciones de plataformas de vehículos, cerrando un ciclo de retroalimentación que expande el mercado de obleas de SiC.

Ventajas de Rendimiento a Alta Temperatura y Alta Frecuencia sobre el Silicio

La banda prohibida de 3,3 electronvoltios del carburo de silicio y su superior conductividad térmica permiten la conmutación por encima de 100 kilohercios y temperaturas de unión cercanas a los 200 °C, reduciendo los componentes pasivos hasta en un 60% y disminuyendo el peso del sistema. Los accionamientos de motores industriales, la tracción ferroviaria y las unidades de potencia aeroespaciales aprovechan estos atributos para mejorar la eficiencia y la fiabilidad. La resistencia a la radiación atrae a los diseñadores de satélites y defensa que buscan inmunidad a eventos de perturbación única. Estas ventajas intrínsecas hacen del SiC una sustitución a largo plazo en lugar de una tecnología de transición, extendiendo las perspectivas de crecimiento para el mercado de obleas de SiC.

Incentivos Gubernamentales para Fábricas de Banda Prohibida Ancha

Los subsidios reducen las barreras de entrada para la producción nacional, diversifican el suministro y aceleran el escalado a formatos de 200 milímetros. La Ley CHIPS y Ciencia de Estados Unidos otorgó a Wolfspeed 750 millones de USD en subvenciones y 750 millones de USD en garantías de préstamos, mientras que SK Siltron obtuvo un préstamo federal de 544 millones de USD para la expansión en Míchigan.[2]Departamento de Comercio de EE. UU., "Premios de la Ley CHIPS y Ciencia a Wolfspeed", commerce.gov La Ley de Chips de Europa asignó 43.000 millones de EUR (48.000 millones de USD) para proyectos de semiconductores, incluidos 3.000 millones de EUR (3.300 millones de USD) para la línea de Bosch en Dresde. El programa de seguridad económica de Japón canaliza fondos a Resonac Holdings Corporation y ROHM Semiconductor GmbH para duplicar la producción nacional. Estas políticas comprimen los períodos de recuperación de la inversión, catalizan las adiciones de capacidad y apoyan la resiliencia regional, reforzando las perspectivas del mercado de obleas de SiC.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad limitada de sustratos de 200 milímetros | -1.8% | Global, agudo en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Equipos de crecimiento de cristal con uso intensivo de capital | -1.5% | Global, barrera para nuevos participantes | Mediano plazo (2-4 años) |

| Microarañazos posteriores al pulido que causan fallos latentes en dispositivos | -0.8% | Global | Mediano plazo (2-4 años) |

| Riesgos geopolíticos de control de exportaciones sobre equipos de SiC | -1.0% | China, América del Norte, Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad Limitada de Sustratos de 200 mm

La demanda de formatos de 200 milímetros supera la capacidad de crecimiento de cristal porque los plazos de entrega de los hornos son de 18 a 24 meses y los rendimientos rondan el 70% en la producción inicial. La presentación ante la SEC de Wolfspeed en 2025 citó deficiencias de rendimiento que retrasaron las calificaciones automotrices.[3]Comisión de Bolsa y Valores de EE. UU., "Formulario 10-K de Wolfspeed para el ejercicio fiscal 2025", sec.gov STMicroelectronics e Infineon Technologies AG introdujeron productos de 200 milímetros en 2025, pero juntos satisficieron menos de la mitad de las solicitudes de muestras de los fabricantes de automóviles. Los cuellos de botella en el pulido añaden complejidad, con herramientas de planarización químico-mecánica en pedidos pendientes hasta 2027. La escasez limita el volumen a corto plazo del mercado de obleas de SiC y mantiene la volatilidad de precios.

Equipos de Crecimiento de Cristal con Uso Intensivo de Capital

La construcción de una planta de obleas de SiC desde cero cuesta entre 1.000 y 2.000 millones de USD, y los hornos individuales de transporte físico de vapor superan los 5 millones de USD. El proyecto de Bosch en Dresde destinó 3.000 millones de EUR (3.300 millones de USD) para una línea de 200 milímetros, una suma factible principalmente para empresas multinacionales o grupos respaldados por el Estado. El consumo de energía a 2.300 °C eleva los costos operativos y las tarifas de cumplimiento de carbono. La electricidad y el terreno subsidiados permiten a los participantes chinos como Tankeblue ofrecer obleas de 6 pulgadas a entre 400 y 500 USD, presionando a los proveedores occidentales. La alta intensidad de capital ralentiza la formación de nuevos participantes y concentra el poder entre los actores establecidos, limitando la diversidad competitiva en el mercado de obleas de SiC.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Diámetro de Oblea: La Transición a Formatos Más Grandes se Acelera

El material de seis pulgadas representó el 53,69% de la participación del mercado de obleas de SiC en 2025, reflejando calificaciones automotrices maduras. La capacidad de ocho pulgadas se está expandiendo a una CAGR del 14,91%, impulsada por economías de escala que reducen el costo por dado. La prueba de concepto de lingote de 300 milímetros de Wolfspeed en enero de 2026 señaló un cambio futuro significativo, añadiendo potencialmente 2,25 veces el recuento de dados de las obleas de 200 milímetros. Los formatos inferiores a 4 pulgadas continúan en la optoelectrónica de nicho, pero pierden relevancia a medida que los fabricantes de dispositivos de radiofrecuencia se trasladan a plantillas de 6 pulgadas.

El desplazamiento hacia arriba está condicionado por la disponibilidad de hornos y el control del estrés térmico. STMicroelectronics elevó los rendimientos de 200 milímetros al 75% integrando perfiles de temperatura en tiempo real. SK Siltron planea 30.000 obleas de ocho pulgadas por mes en Míchigan a finales de 2026, prometiendo seguridad de suministro regional. La inercia de calificación automotriz mantiene las plataformas heredadas en tamaños de 6 pulgadas, sin embargo, los camiones de próxima generación y los sistemas de almacenamiento de energía ya están diseñados con diámetros más grandes. En consecuencia, el tamaño del mercado de obleas de SiC para sustratos de ocho pulgadas está destinado a superar el crecimiento general.

Por Tipo de Conductividad: Dominio del Tipo N y Crecimiento del Semiaislante

Las obleas conductivas de tipo n suministraron el 68,32% del volumen en 2025, sustentando los dispositivos de electrónica de potencia que priorizan la baja resistencia en estado encendido. El material semiaislante está creciendo un 15,06% anual a medida que los clientes de 5G, satélites y radar buscan módulos frontales de radiofrecuencia de baja pérdida. Las primas del 30-40% sobre los equivalentes de tipo n compensan la mayor pureza y la menor producción, elevando la contribución de ingresos más allá de la participación en volumen.

El despliegue de 5G en China y el financiamiento de defensa de Estados Unidos impulsan hacia arriba la demanda semiaislante. Los líderes chinos nacionales como SICC están invirtiendo en procesos de crecimiento dopados con vanadio, mientras que la Ley de Producción de Defensa de EE. UU. financia líneas piloto en Wolfspeed. Los actores de tipo n continúan cosechando ventajas de escala, logrando una uniformidad de dopado de nitrógeno inferior al 5% en obleas de 200 milímetros. Las trayectorias de crecimiento divergentes mantienen ambas clases de conductividad como vitales para el mercado de obleas de SiC.

Por Tecnología de Crecimiento de Cristal: El Transporte Físico de Vapor Lidera, la Deposición Química de Vapor Gana Terreno en Epitaxia

El transporte físico de vapor suministró el 70,61% de las obleas en 2025 gracias a su escalabilidad, sin embargo, la deposición química de vapor registra una CAGR del 15,05% a medida que los fabricantes de dispositivos buscan capas epitaxiales más gruesas y con pocos defectos. Los lingotes de transporte físico de vapor aún presentan densidades de microporos superiores a 1.000 defectos/cm² en lotes de menor calidad, limitando los rendimientos a mayor voltaje. Los reactores de deposición química de vapor de Aixtron y LPE ofrecen películas uniformes de 10-50 µm y menos del 3% de variación de dopado, respaldando diseños de 1.200 voltios.

La predicción de defectos impulsada por IA de Resonac Holdings Corporation ha aumentado el rendimiento de transporte físico de vapor de 200 milímetros en un 12% y ha ahorrado aproximadamente 50 USD por oblea. La inversión en deposición química de vapor de Infineon Technologies AG tras su adquisición de GaN Systems ilustra una tendencia hacia la integración vertical híbrida. A medida que los estándares maduran, la industria de obleas de SiC probablemente mantendrá un modelo de doble tecnología que equilibre costo y rendimiento.

Por Aplicación: La Electrónica de Potencia Lidera, los Dispositivos de RF Aumentan

La electrónica de potencia absorbió el 47,15% del área de sustrato en 2025, anclada por inversores de tracción automotriz e inversores de energía renovable a escala de red que operan por encima de 100 kHz y 175 °C. Los dispositivos de radiofrecuencia, aunque utilizan un área menor, están escalando a una CAGR del 15,22% a medida que los despliegues de estaciones base 5G y las constelaciones en órbita terrestre baja se expanden. Las obleas semiaislantes de 6 pulgadas para amplificadores de GaN sobre SiC alcanzan precios de entre 800 y 1.000 USD, el doble que los equivalentes de potencia de tipo n.

La optoelectrónica y los LED ultravioleta mantienen una demanda de nicho pero rentable, mientras que la investigación emergente en sensores y computación cuántica recibe subvenciones públicas. El tamaño del mercado de obleas de SiC vinculado a la electrónica de potencia seguirá siendo dominante, pero el crecimiento de la radiofrecuencia añade diversificación y aumento de valor.

Por Industria de Uso Final: El Sector Automotriz Domina, las Energías Renovables Aceleran

Los programas automotrices y de vehículos eléctricos representaron el 52,73% del consumo de sustratos en 2025, una cifra que consolida la demanda de obleas durante varios años debido a los ciclos de calificación de 18 a 24 meses. Las energías renovables y el almacenamiento son el segmento de mayor crecimiento, con una CAGR del 15,28%, a medida que los operadores de energía solar y eólica estandarizan inversores de SiC con eficiencias del 98-99%. Los contratos de suministro a largo plazo, como el acuerdo de Toyota con Wolfspeed en 2025, otorgan a los fabricantes de sustratos visibilidad de ingresos, pero también imponen rigurosas hojas de ruta de reducción de costos.

Las telecomunicaciones y los accionamientos de motores industriales demuestran que las tendencias de electrificación se extienden más allá de los vehículos. El sector aeroespacial y de defensa, aunque bajo en volumen, asegura precios premium para módulos endurecidos a la radiación. Colectivamente, estos sectores verticales amplían el mercado de obleas de SiC y lo protegen de la ciclicidad automotriz.

Análisis Geográfico

Asia-Pacífico suministró el 63,75% de toda el área de sustrato en 2025 y está proyectada para registrar una CAGR del 15,34% hasta 2031, a medida que China financia fábricas nacionales y Japón extiende su liderazgo en crecimiento de cristal. El Fondo Nacional de Circuitos Integrados de China comprometió 50.000 millones de CNY (7.000 millones de USD) para SiC durante 2024-2025, permitiendo a Tankeblue iniciar una línea de ocho pulgadas que produce 600.000 obleas anuales. Resonac Holdings Corporation y ROHM Semiconductor GmbH de Japón duplicaron la capacidad de 150 milímetros y 200 milímetros, enviando material a fabricantes de automóviles en América del Norte y Europa que buscan suministro no chino.

Se espera que América del Norte experimente un crecimiento significativo de la producción para 2025, impulsado por empresas como Wolfspeed y Coherent. Se anticipa que las subvenciones de la Ley CHIPS y los préstamos del Departamento de Energía impulsen la capacidad regional a más de 100.000 obleas por mes a finales de 2026, fortaleciendo la seguridad de suministro para los programas de defensa y vehículos eléctricos. También se proyecta que Europa experimente crecimiento en la producción para 2029 gracias a la planta de Bosch en Dresde y la expansión de STMicroelectronics en Catania, ambas apoyadas por la Ley de Chips de la UE de 43.000 millones de EUR (48.000 millones de USD).

Oriente Medio y África, más América del Sur, permanecen en etapa inicial. El Fondo de Inversión Pública de Arabia Saudita está estudiando una fábrica nacional bajo la Visión 2030, mientras que el banco de desarrollo de Brasil evalúa el financiamiento para una empresa conjunta que sirva a las energías renovables y los vehículos eléctricos regionales. Los diversos regímenes de subsidios, las medidas de control de exportaciones y los diferenciales de precios de la energía mantendrán el mercado de obleas de SiC geográficamente fluido durante el horizonte de pronóstico.

Panorama Competitivo

Los cinco principales proveedores —Wolfspeed, Coherent, STMicroelectronics, ROHM y SK Siltron— controlaron aproximadamente la mitad de la capacidad global en 2025, lo que indica una concentración de mercado moderada. Los participantes chinos como Tankeblue y Guangdong TySiC han crecido rápidamente aprovechando los servicios públicos subsidiados y ofreciendo obleas de 6 pulgadas a entre 400 y 500 USD, obligando a los titulares a diferenciarse en densidad de defectos y soporte técnico en lugar de precio. La integración vertical es la táctica competitiva dominante; la adquisición de GaN Systems por parte de Infineon Technologies AG en 2024 alineó las capacidades de oblea, epitaxia y dispositivo bajo un mismo techo.

La tecnología se ha convertido en un frente clave. El control de procesos habilitado por IA elevó los rendimientos de 200 milímetros entre 10 y 15 puntos porcentuales en los primeros despliegues, reduciendo el desperdicio y liberando capacidad latente. La demostración del lingote de 300 milímetros de Wolfspeed en enero de 2026 posiciona a la empresa para establecer estándares de facto a medida que los clientes validan el formato.

Las solicitudes de patentes superaron las 200 en 2025, lo que indica ciclos de innovación acelerados. El mercado de obleas de SiC está, por tanto, definido por una combinación de carrera de capacidad, liderazgo en rendimiento y control estratégico de la propiedad intelectual de procesos clave.

Líderes de la Industria de Obleas de Carburo de Silicio (SiC)

Wolfspeed Inc.

Coherent Corp. (II-VI Incorporated)

STMicroelectronics (Norstel AB)

Rohm Semiconductor GmbH

SK Siltron Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Wolfspeed anunció el exitoso crecimiento del primer lingote de SiC de 300 milímetros, con el objetivo de realizar calificaciones piloto con clientes a finales de 2027.

- Septiembre de 2025: Wolfspeed, Inc. lanzó oficialmente sus productos de material de SiC de 200 mm, un paso fundamental en la búsqueda de la empresa por acelerar la transición de la industria del silicio al carburo de silicio.

- Junio de 2025: Con el lanzamiento de su nueva línea de producción de obleas de SiC de 8 pulgadas (200 mm), Singapur ha consolidado su posición en el dinámico panorama global de semiconductores.

- Febrero de 2025: Toyota y Wolfspeed firmaron un acuerdo de suministro de obleas a largo plazo para plataformas de vehículos eléctricos de próxima generación.

Alcance del Informe Global del Mercado de Obleas de Carburo de Silicio (SiC)

El Mercado de Obleas de Carburo de Silicio (SiC) está Segmentado por Diámetro de Oblea (Menos de 4 Pulgadas, 6 Pulgadas, 8 Pulgadas y Más de 12 Pulgadas), Tipo de Conductividad (N-Tipo Conductivo y Semiaislante), Aplicación (Electrónica de Potencia, Dispositivos de Radiofrecuencia, Optoelectrónica y LED, y Otras Aplicaciones), Industria de Uso Final (Automotriz y Vehículos Eléctricos, Energías Renovables y Almacenamiento, Telecomunicaciones, Accionamientos de Motores Industriales y SAI, Aeroespacial y Defensa, y Otras Industrias de Uso Final), Tecnología de Crecimiento de Cristal (Transporte Físico de Vapor, Deposición Química de Vapor, Sublimación de Lely Modificada y Otras Tecnologías) y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Volumen (Pulgadas Cuadradas).

| Menos de 4 Pulgadas |

| 6 Pulgadas |

| 8 Pulgadas |

| Más de 12 Pulgadas |

| N-Tipo Conductivo |

| Semiaislante |

| Electrónica de Potencia |

| Dispositivos de Radiofrecuencia |

| Optoelectrónica y LED |

| Otras Aplicaciones |

| Automotriz y Vehículos Eléctricos |

| Energías Renovables y Almacenamiento |

| Telecomunicaciones |

| Accionamientos de Motores Industriales y SAI |

| Aeroespacial y Defensa |

| Otras Industrias de Uso Final |

| Transporte Físico de Vapor (TPV) |

| Deposición Química de Vapor (CVD) |

| Sublimación de Lely Modificada |

| Otras Tecnologías |

| América del Norte | Estados Unidos | |

| Canadá | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| Taiwán | ||

| India | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Resto de África | ||

| Por Diámetro de Oblea | Menos de 4 Pulgadas | ||

| 6 Pulgadas | |||

| 8 Pulgadas | |||

| Más de 12 Pulgadas | |||

| Por Tipo de Conductividad | N-Tipo Conductivo | ||

| Semiaislante | |||

| Por Aplicación | Electrónica de Potencia | ||

| Dispositivos de Radiofrecuencia | |||

| Optoelectrónica y LED | |||

| Otras Aplicaciones | |||

| Por Industria de Uso Final | Automotriz y Vehículos Eléctricos | ||

| Energías Renovables y Almacenamiento | |||

| Telecomunicaciones | |||

| Accionamientos de Motores Industriales y SAI | |||

| Aeroespacial y Defensa | |||

| Otras Industrias de Uso Final | |||

| Por Tecnología de Crecimiento de Cristal | Transporte Físico de Vapor (TPV) | ||

| Deposición Química de Vapor (CVD) | |||

| Sublimación de Lely Modificada | |||

| Otras Tecnologías | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Francia | |||

| Reino Unido | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| Taiwán | |||

| India | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para las obleas de SiC globales en 2031?

Se prevé que el mercado de obleas de SiC alcance 1,23 mil millones de pulgadas cuadradas en 2031, expandiéndose a una CAGR del 14,66% desde 2026.

¿Qué diámetro de oblea está creciendo más rápido?

Los sustratos de ocho pulgadas registran el mayor crecimiento, con una CAGR del 14,91% hasta 2031, a medida que los fabricantes buscan menores costos por dado.

¿Por qué los fabricantes de automóviles están migrando a dispositivos de SiC?

El SiC permite arquitecturas de vehículos de 800 voltios que reducen los tiempos de recarga a aproximadamente 10 minutos y mejoran la eficiencia del tren de transmisión, convirtiéndolo en el material preferido para los inversores de tracción.

¿Cómo están apoyando los gobiernos el suministro nacional de SiC?

Programas de subsidios como la Ley CHIPS de EE. UU., la Ley de Chips de la UE y los incentivos de seguridad económica de Japón proporcionan financiamiento directo, créditos fiscales y préstamos para ampliar la capacidad de producción de 200 milímetros.

¿Qué sector vertical de uso final se está expandiendo más rápido fuera del sector automotriz?

Las aplicaciones de energías renovables y almacenamiento avanzan a una CAGR del 15,28% a medida que las instalaciones solares y eólicas adoptan inversores basados en SiC para una eficiencia del 98-99%.

Última actualización de la página el: