Tamaño y Participación del Mercado de Accionamientos Eléctricos de Baja Tensión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 17.13 Mil millones de dólares |

| Tamaño del Mercado (2031) | 21.54 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.69% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Accionamientos Eléctricos de Baja Tensión por Mordor Intelligence

Se espera que el tamaño del mercado de accionamientos eléctricos de baja tensión aumente de USD 16,35 mil millones en 2025 a USD 17,13 mil millones en 2026 y alcance USD 21,54 mil millones en 2031, creciendo a una CAGR del 4,69% durante el período 2026-2031. Los mandatos regulatorios sobre la eficiencia de los sistemas de motores están acortando los ciclos de reemplazo, mientras que los fabricantes de manufactura discreta están especificando arquitecturas de servo que las unidades de CA tradicionales no pueden igualar en precisión ni en tiempo de respuesta. Los módulos de carburo de silicio y nitruro de galio están reduciendo las dimensiones de los gabinetes, aunque los precios premium siguen limitando la penetración a los segmentos de alta potencia y alta precisión. El aumento de los costos de cumplimiento en ciberseguridad bajo la norma IEC 62443 y la Directiva NIS2 de la UE está añadiendo capital no trivial a los proyectos de accionamientos conectados, impulsando a los operadores más pequeños hacia modelos de pago por uso. La presión competitiva se intensifica a medida que los proveedores chinos reducen los precios de los titulares entre un 25% y un 30%, lo que lleva a los proveedores establecidos a combinar accionamientos con plataformas de monitoreo digital que aseguran ingresos por servicios.

Conclusiones Clave del Informe

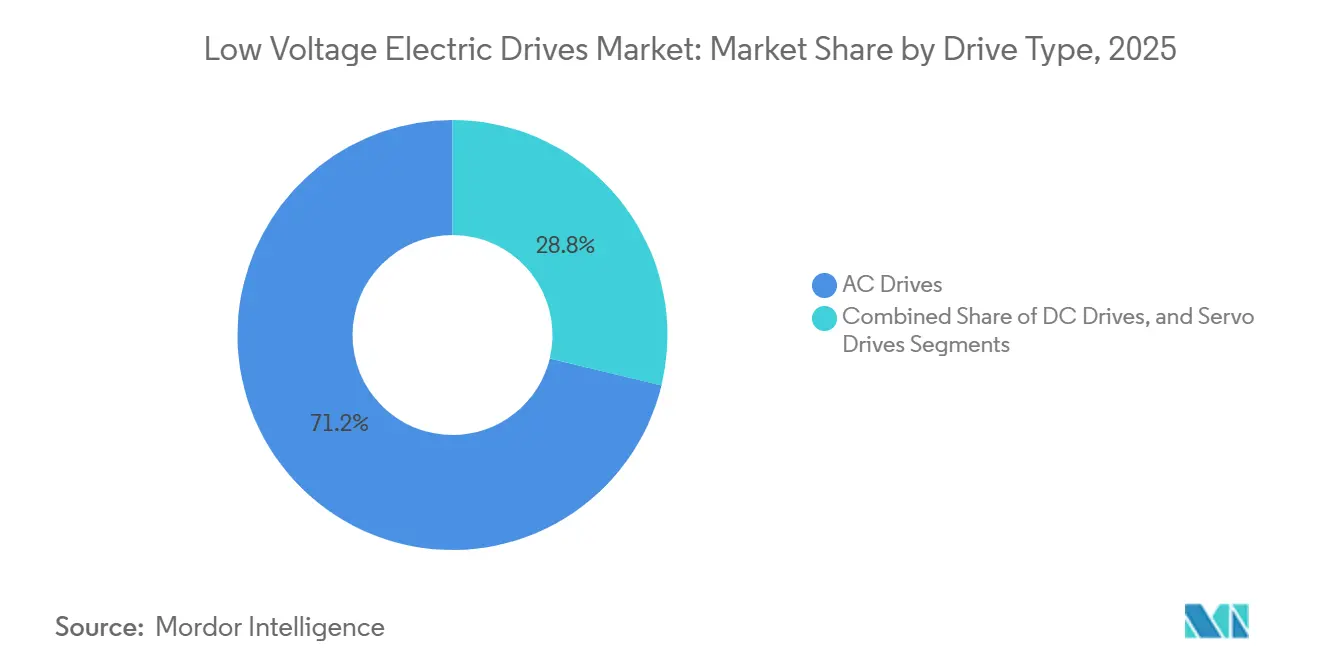

- Por tipo de accionamiento, las arquitecturas de CA lideraron con el 71,23% de la participación del mercado de accionamientos eléctricos de baja tensión en 2025. Se proyecta que los servoaccionamientos registren el crecimiento más rápido con una CAGR del 8,41% hasta 2031.

- Por clasificación de potencia, las unidades de baja potencia por debajo de 40 kW controlaron el 45,63% del tamaño del mercado de accionamientos eléctricos de baja tensión en 2025, mientras que los accionamientos por encima de 100 kW están en camino de expandirse a una CAGR del 7,33% hasta 2031.

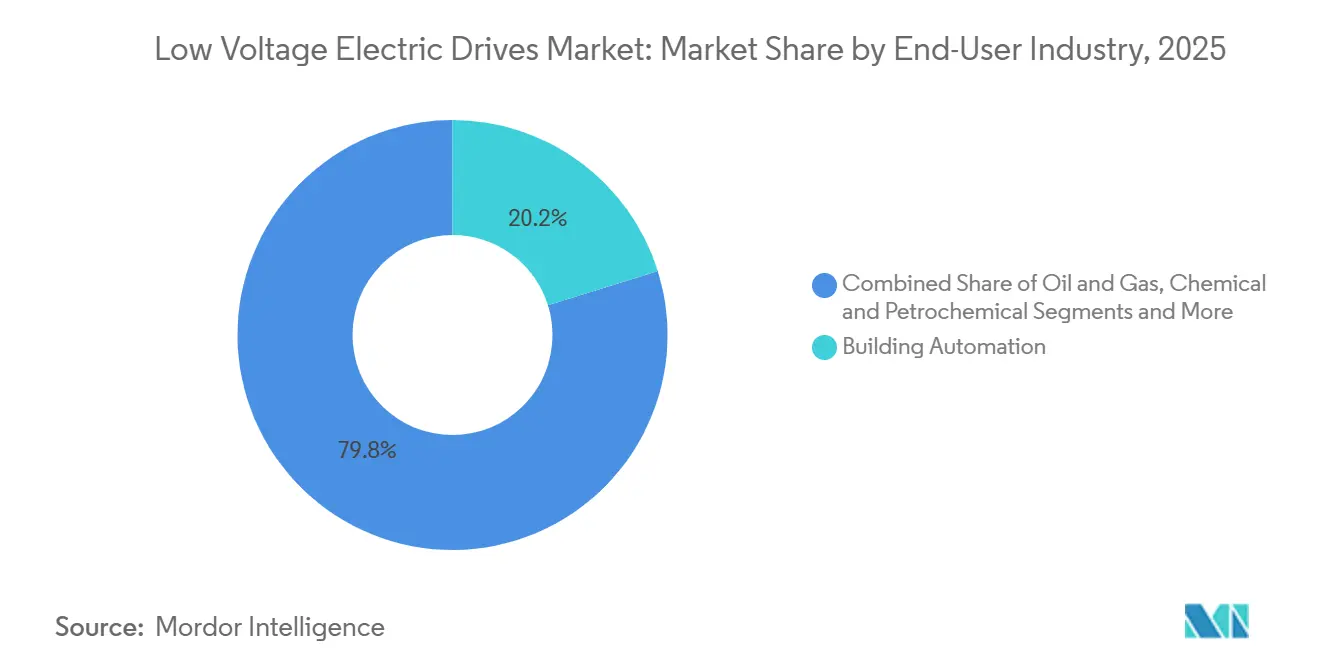

- Por industria de usuario final, la fabricación automotriz y de vehículos eléctricos registró la CAGR de previsión más alta con un 8,98% para el período 2026-2031, mientras que los servicios de climatización y edificios contribuyeron con el 20,18% de los ingresos de 2025.

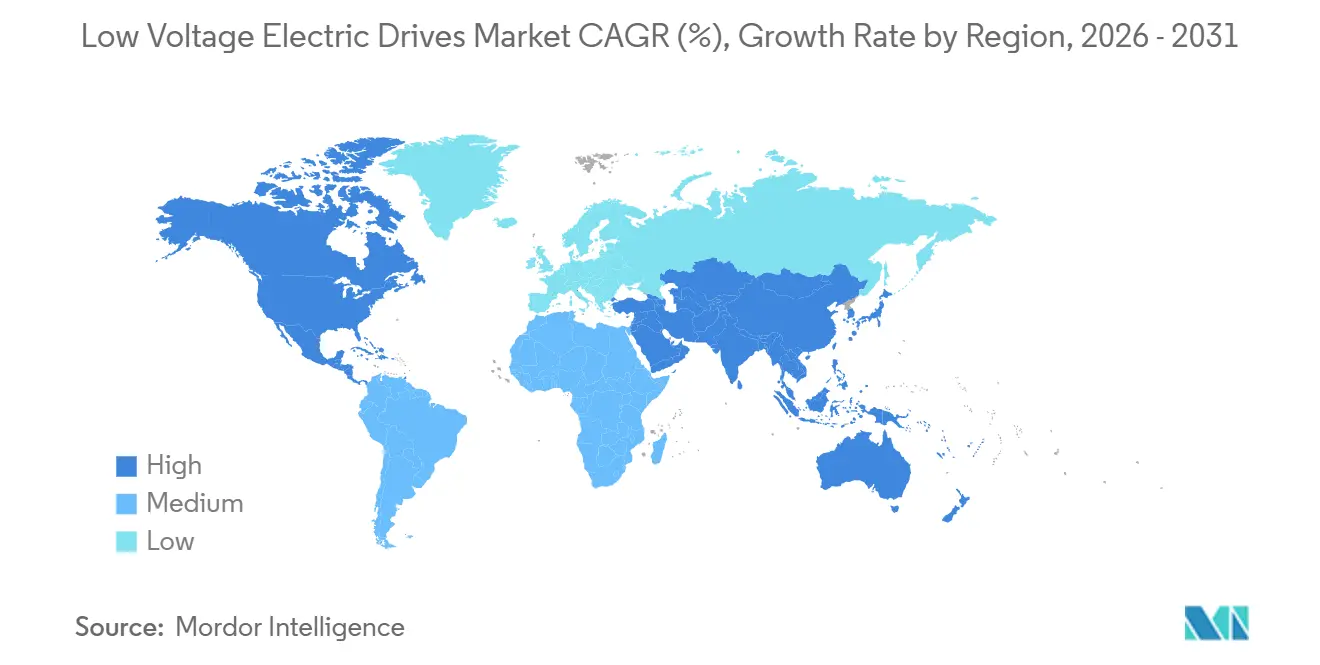

- Por geografía, Asia-Pacífico capturó el 47,41% de los ingresos de 2025 y se estima que crecerá a una CAGR del 7,11%, la más rápida entre todas las regiones.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Accionamientos Eléctricos de Baja Tensión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones Obligatorias de Eficiencia Energética para Motores Industriales | 1.2% | Global, con la UE y China liderando la aplicación | Mediano plazo (2-4 años) |

| Rápida Automatización en Manufactura Discreta y Líneas de Envasado | 1.0% | Núcleo de Asia-Pacífico, con expansión a América del Norte y la UE | Corto plazo (≤ 2 años) |

| Expansión de Retrofits de Climatización para la Descarbonización de Edificios | 0.8% | Europa y América del Norte, emergente en Oriente Medio | Mediano plazo (2-4 años) |

| Auge de Arquitecturas Compactas de Motor-Accionamiento Integrado | 0.6% | Global, concentrado en aplicaciones de climatización y bombas | Largo plazo (≥ 4 años) |

| Adopción de Módulos de Potencia SiC/GaN que Permiten Accionamientos de Baja Tensión más Compactos | 0.5% | América del Norte, Europa, Japón | Largo plazo (≥ 4 años) |

| Surgimiento de Modelos de Negocio de Accionamiento como Servicio de Pago por Uso | 0.3% | Mercados piloto de Europa y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones Obligatorias de Eficiencia Energética para Motores Industriales

Las nuevas clasificaciones IE5 en la norma IEC 60034-30-1:2025 y las clasificaciones a nivel de sistema en la norma IEC 61800-9-2 están impulsando significativamente el reemplazo de los motores IE2 más antiguos. El Reglamento de Diseño Ecológico 2021/341 de la UE y la norma GB 18613-2020 de China han dejado efectivamente obsoletos a los motores ineficientes, generando un aumento en la demanda de retrofits. Estos retrofits pueden generar ahorros sustanciales de costos, con aproximadamente USD 2.400 ahorrados anualmente en una máquina de 100 kW que opera durante 6.000 horas. Además, los sitios certificados bajo la norma ISO 50001 corren el riesgo de enfrentar penalizaciones en auditorías si continúan operando activos no conformes. Asimismo, la Taxonomía de la UE vincula directamente la elegibilidad para bonos verdes a los ahorros de energía documentados logrados a través de sistemas de accionamiento, enfatizando las implicaciones financieras críticas de adherirse a estas regulaciones y normas.[1]Comisión Europea, "Reglamento de Diseño Ecológico 2021/341," europa.eu

Rápida Automatización en Manufactura Discreta y Líneas de Envasado

En la región de Asia-Pacífico, la demanda de sistemas de servo está experimentando un crecimiento significativo, impulsada principalmente por la creciente necesidad de alta precisión y velocidad en diversas industrias. Las plantas de electrónica, textiles y envasado de alimentos ahora requieren sistemas capaces de lograr una precisión de ±0,01 mm y ciclos de menos de 200 milisegundos, lo que ha sido un factor importante que contribuye a la creciente adopción de sistemas de servo. Yaskawa, un actor destacado en el mercado de servo, reportó un notable aumento interanual del 23% en los envíos de servo a China durante el ejercicio fiscal 2025. Una parte sustancial de estos envíos se utilizó en aplicaciones como la fabricación de teléfonos inteligentes y el ensamblaje de módulos de baterías, destacando la creciente importancia de los sistemas de servo en los procesos de producción avanzados. La adopción de protocolos convergentes de Ethernet industrial ha mejorado aún más la eficiencia operativa al reducir significativamente el tiempo de puesta en marcha, logrando una disminución del 40%. Este avance tecnológico ha agilizado los procesos y mejorado la productividad en todas las industrias. Además, la introducción de modelos de arrendamiento basados en resultados ha brindado a las empresas más pequeñas la oportunidad de adoptar sistemas de servo sin la carga de una alta inversión de capital inicial. Estos modelos permiten a las empresas pagar en función de las unidades de producción, reduciendo efectivamente las barreras financieras de entrada y permitiendo una adopción más amplia de soluciones de automatización avanzadas.

Expansión de Retrofits de Climatización para la Descarbonización de Edificios

Para 2030, todas las nuevas construcciones en la Unión Europea deben alcanzar el estatus de emisiones casi nulas, según lo exige la Directiva de Eficiencia Energética de los Edificios de la UE 2024/1275. Esta directiva está impulsando significativamente la adopción de variadores de frecuencia (VFD) en enfriadoras y manejadoras de aire para cumplir con los estrictos requisitos de eficiencia energética. En los Estados Unidos, la Ley de Inversión en Infraestructura y Empleo está destinando USD 3.500 millones para mejoras de eficiencia en edificios públicos. Un enfoque principal de esta iniciativa es la instalación de variadores de frecuencia, que tienen el potencial de generar ahorros de energía sustanciales del 40% en motores de ventilador estándar de 50 kW, reduciendo así los costos operativos y el impacto ambiental. Mientras tanto, el Código de Construcción Verde de Arabia Saudita está creando una demanda adicional de 120.000 unidades anuales, enfatizando aún más el impulso global hacia el retrofit y las soluciones de eficiencia energética en el sector de la construcción.

Auge de Arquitecturas Compactas de Motor-Accionamiento Integrado

Al integrar inversores dentro de las carcasas de los motores, Danfoss y Nidec han simplificado significativamente los procesos de instalación, logrando una reducción del 30% en el tiempo de mano de obra y eliminando también la necesidad de cableado externo.[2]Danfoss A/S, "Lanzamiento del Servoaccionamiento Integrado VLT," danfoss.com Este innovador enfoque de diseño no solo simplifica la instalación, sino que también ofrece un ahorro de espacio sustancial, lo que lo hace particularmente ventajoso para aplicaciones en sótanos de edificios y plataformas marinas, donde el costo de los gabinetes puede ser prohibitivamente alto. Sin embargo, este avance conlleva un inconveniente notable: si un inversor experimenta una falla, toda la unidad debe reemplazarse, lo que puede aumentar los costos de mantenimiento y el tiempo de inactividad. A pesar de esta limitación, fabricantes chinos como Inovance están mejorando la propuesta de valor al ofrecer unidades comparables a precios aproximadamente un 20% más bajos que los de sus contrapartes occidentales, convirtiéndolos en una opción atractiva en el mercado.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo Inicial de los Accionamientos Premium de Baja Distorsión Armónica | -0.7% | Global, agudo en mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Escasez Global de Semiconductores que Limita la Producción de Accionamientos | -0.5% | Global, concentrado en el suministro de módulos SiC/GaN | Mediano plazo (2-4 años) |

| Brecha de Habilidades en la Sintonización de Variadores de Frecuencia para Aplicaciones de Par Variable | -0.4% | América del Norte, Europa, Oriente Medio | Mediano plazo (2-4 años) |

| Aumento de los Costos de Cumplimiento en Ciberseguridad para Accionamientos Conectados al IIoT | -0.3% | Europa y América del Norte, en expansión hacia Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo Inicial de los Accionamientos Premium de Baja Distorsión Armónica

Los diseños de extremo frontal activo o multinivel son muy eficaces para reducir la distorsión armónica total por debajo del 5%. Sin embargo, estos diseños avanzados tienen un precio significativamente más alto, costando entre un 40% y un 60% más que sus contrapartes de seis pulsos. Esta sustancial prima de costo crea un desafío notable para las empresas de servicios públicos y las plantas municipales de agua, particularmente aquellas que operan bajo condiciones financieras restringidas y presupuestos ajustados. La alta inversión inicial requerida para estos diseños a menudo disuade a las organizaciones de adoptarlos, a pesar de sus ventajas técnicas. Aunque existen programas de arrendamiento para aliviar la carga financiera inicial, su adopción ha sido relativamente lenta. Esta lenta adopción es especialmente evidente en regiones donde las regulaciones de calidad de energía y su aplicación siguen siendo débiles o inconsistentes, lo que dificulta aún más la implementación generalizada de estos diseños avanzados. Como resultado, muchas organizaciones continúan dependiendo de alternativas menos costosas, aunque no ofrezcan el mismo nivel de rendimiento o eficiencia.

Aumento de los Costos de Cumplimiento en Ciberseguridad para Accionamientos Conectados al IIoT

El firmware seguro está exigido por la norma IEC 62443-4-2, que garantiza la protección de los sistemas industriales contra las amenazas cibernéticas. Además, la directiva NIS2 de la UE impone requisitos estrictos, incluidas auditorías periódicas y notificación obligatoria de brechas dentro de las 24 horas posteriores a su detección. Para las instalaciones de tamaño mediano, la integración de cortafuegos industriales y zonas desmilitarizadas incurre en costos significativos, que oscilan entre USD 50.000 y 200.000. Estos gastos a menudo representan un desafío financiero para los fabricantes más pequeños, lo que lleva a retrasos en su adopción de estrategias de migración a la nube.[3]Comisión Europea, "Resumen de la Directiva NIS2," europa.eu

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Accionamiento: La Precisión del Servo Remodela la Economía de la Automatización

A pesar de que los accionamientos de CA dominan con el 71,23% de los ingresos en 2025, las unidades de servo emergieron como el segmento de más rápido crecimiento en el mercado de accionamientos eléctricos de baja tensión, con una CAGR proyectada del 8,41% de 2026 a 2031. Si bien las arquitecturas de CA resultan rentables para bombas y transportadores, las plataformas de servo, con su resolución de 0,01 grados y tiempos de estabilización de 1 milisegundo, satisfacen las demandas precisas de los teléfonos inteligentes y dispositivos portátiles, así como de las líneas de ensamblaje de módulos de baterías. Estas características hacen que las unidades de servo sean indispensables en industrias que requieren alta precisión y tiempos de respuesta rápidos, impulsando aún más su adopción en diversas aplicaciones.

La serie Sigma-7 de Yaskawa, que ahora cuenta con supresión de vibraciones impulsada por inteligencia artificial que reduce la resonancia mecánica en un 50%, está ganando terreno en los bulliciosos centros electrónicos de China. Esta innovación mejora la eficiencia operativa y minimiza el tiempo de inactividad, convirtiéndola en la opción preferida de los fabricantes en mercados competitivos. El atractivo del concepto de motor-accionamiento integrado es innegable: el servo IMD de Nidec, al reducir los requisitos de espacio en gabinete en un 40%, ha captado la atención de los fabricantes de equipos originales de envasado y textiles. Este diseño que ahorra espacio no solo optimiza los diseños de fábrica, sino que también reduce los costos de instalación, añadiendo a su atractivo. Si bien Inovance ejerce presión de precios al reducirlos hasta un 30% en comparación con los competidores japoneses y europeos, los actores establecidos contrarrestan este desafío, protegiendo sus márgenes a través de ofertas de software mejoradas y servicios integrales de ciclo de vida. Estas estrategias permiten a los titulares mantener su ventaja competitiva mientras abordan las necesidades cambiantes de los clientes en un entorno de mercado dinámico.

Por Clasificación de Potencia: Los Accionamientos de Alta Potencia Ganan Terreno a Medida que la Industria Pesada se Electrifica

Se proyecta que los dispositivos de alta potencia que superan los 100 kW crezcan a una CAGR del 7,33%, superando significativamente la tasa de crecimiento promedio del mercado de accionamientos eléctricos de baja tensión. Este notable crecimiento está impulsado principalmente por el creciente enfoque de las mineras, refinerías e instalaciones de GNL en alcanzar los objetivos de descarbonización del Alcance 2. Por ejemplo, el retrofit de una sola trituradora de 500 kW puede generar ahorros anuales sustanciales de USD 80.000, asumiendo un costo de energía de USD 0,10 por kWh. Este retrofit no solo genera ahorros de costos, sino que también garantiza un período de recuperación rápido de solo tres años, lo que lo convierte en una inversión muy atractiva para los operadores industriales.

En 2025, el buque de producción flotante de GNL Prelude de Shell redujo con éxito su demanda auxiliar en 12 MW mediante la instalación de 18 accionamientos de gran tamaño, mostrando el potencial de las tecnologías de accionamiento avanzadas para optimizar el consumo de energía. Los dispositivos de carburo de silicio, que están a la vanguardia de la innovación, ofrecen una impresionante eficiencia del 98,5% y una huella física más pequeña, lo que los hace ideales para aplicaciones de alta gama. Sin embargo, el mayor costo de estos dispositivos ha sido una barrera significativa para su adopción a escala completa en todas las industrias. Las unidades de rango medio, que típicamente oscilan entre 50-200 kW, se están implementando cada vez más en extrusoras y sopladores utilizados en las industrias de procesamiento de alimentos, productos químicos y plásticos. Estas unidades ofrecen notables ahorros de energía del 30%-50% en comparación con los métodos de control por estrangulamiento tradicionales, proporcionando tanto eficiencia operativa como beneficios de costos. Mientras tanto, los accionamientos de menos de 5 kW están experimentando un resurgimiento en los sistemas de climatización residencial, donde las soluciones de motor-accionamiento integrado están demostrando ser muy eficaces. Estas soluciones simplifican las instalaciones en espacios reducidos, abordando un desafío clave en las aplicaciones residenciales e impulsando aún más la adopción de estos accionamientos compactos.

Por Industria de Usuario Final: La Fabricación Automotriz y de Vehículos Eléctricos Acelera la Adopción de Servo

Con una CAGR del 8,98% proyectada hasta 2031, la fabricación automotriz y de vehículos eléctricos lidera todos los segmentos verticales de usuarios, mostrando un potencial de crecimiento significativo. En la planta de Tesla en Berlín, operan más de 2.000 robots accionados por servo, cada uno de los cuales requiere sincronización de submilisegundos para garantizar un rendimiento y una eficiencia óptimos. Mientras tanto, el ambicioso objetivo de BYD de producir 3 millones de unidades para 2027 se traduce en una demanda sustancial de aproximadamente 15.000 servoaccionamientos adicionales, destacando la creciente dependencia de las tecnologías de automatización avanzadas en el sector automotriz.

A medida que los mandatos de retrofit ganan impulso en la UE y los EE. UU., los servicios de climatización y edificios capturaron el 20,18% de la demanda de 2025, subrayando su papel crítico en las iniciativas de eficiencia energética y sostenibilidad. Las empresas de petróleo y gas están realizando activamente la transición para electrificar sus plataformas marinas, con el objetivo de reducir el impacto ambiental y los costos operativos. Al mismo tiempo, bajo la actualizada Directiva de Tratamiento de Aguas Residuales Urbanas, las empresas de servicios de agua están implementando variadores de frecuencia, con el objetivo de lograr una reducción del 30% en la intensidad energética para 2030, lo que se alinea con los objetivos globales de sostenibilidad. En Asia, las industrias discretas están presenciando un notable aumento en la adopción de servo, impulsado por las demandas competitivas de mayor velocidad, precisión y exactitud, lo que refleja el creciente enfoque de la región en la automatización industrial y los avances tecnológicos.

Análisis Geográfico

Asia-Pacífico representó el 47,41% del mercado de accionamientos eléctricos de baja tensión en 2025 y se proyecta que se expanda a una CAGR del 7,11% hasta 2031. La política de doble carbono de China impone una eficiencia de motor IE3 por encima de 0,75 kW y tiene como objetivo una reducción de la intensidad energética del 13,5% para 2025, estimulando aproximadamente 800.000 retrofits de accionamientos anuales. El programa de Incentivos Vinculados a la Producción de India canaliza INR 738 mil millones (USD 8.900 millones) hacia la fabricación de electrónica, impulsando la demanda de servo en las líneas de montaje superficial. Japón y Corea del Sur suministran exportaciones de servo de alta precisión, mientras que Australia se apoya en los variadores de frecuencia para la electrificación minera.

Europa contribuyó con el 25% de los ingresos de 2025. El Reglamento de Diseño Ecológico 2021/341 exige el emparejamiento de variadores de frecuencia con motores IE3, y la Directiva 2024/1275 obliga a realizar retrofits de climatización en edificios por encima de 15 kW. Alemania actualiza los accionamientos en plantas automotrices para cumplir con los objetivos de la Energiewende; el Ofwat del Reino Unido vincula las asignaciones de las empresas de servicios de agua a los ahorros impulsados por variadores de frecuencia. España está emergiendo como un centro de componentes para vehículos eléctricos, atrayendo pedidos de servo para nuevas líneas de baterías.

América del Norte representó el 22% en 2025. La Ley de Inversión en Infraestructura y Empleo de los EE. UU. financia retrofits de variadores de frecuencia para climatización y agua en edificios federales, mientras que la Ley CHIPS impulsa unidades premium de baja distorsión armónica para fábricas de semiconductores. Canadá electrifica las operaciones de arenas petrolíferas, y México se beneficia de la capacidad de vehículos eléctricos trasladada por proximidad. Oriente Medio se centra en la desalinización y la refrigeración urbana, mientras que Sudáfrica y Nigeria realizan retrofits de plantas mineras y de cemento con accionamientos para reducir la dependencia del diésel.

Panorama Competitivo

El mercado de accionamientos eléctricos de baja tensión está moderadamente concentrado. Los cinco principales, ABB, Siemens, Schneider Electric, Danfoss y Rockwell Automation, mantuvieron aproximadamente entre el 45% y el 50% de los ingresos combinados en 2025, pero la agresividad de precios de Inovance e Hiconics está erosionando la participación en Asia-Pacífico y Oriente Medio. Los titulares se diferencian a través de ecosistemas digitales como ABB Ability, Siemens Xcelerator y Schneider EcoStruxure, que combinan análisis, mantenimiento predictivo y puesta en marcha remota.

Las soluciones de motor-accionamiento integrado lanzadas por Danfoss y Nidec han reducido la mano de obra de instalación en un 30% y han reducido las dimensiones en un 40%, remodelando las cadenas de valor de climatización y bombas. Los módulos de carburo de silicio sirven como otra ventaja: el ACS880 de ABB alcanza una eficiencia del 98,5%, aunque los altos costos de los dispositivos limitan la adopción a los niveles premium. Los especialistas en servo japoneses, Yaskawa, Mitsubishi Electric y Fuji Electric, mantienen el liderazgo técnico pero enfrentan presión de precios en el segmento medio.

Los precios basados en resultados están emergiendo; el Accionamiento como Servicio de Schneider distribuye los costos en los presupuestos operativos, potencialmente ampliando la penetración entre los usuarios con restricciones de efectivo. Las credenciales de ciberseguridad por diseño bajo la norma IEC 62443 se están convirtiendo en un criterio de compra para los operadores de agua, energía y transporte, favoreciendo a los proveedores que integran arranque cifrado y divulgación de vulnerabilidades. El productor indio CG Power está escalando bajo un esquema PLI doméstico para abordar las construcciones de infraestructura local.

Líderes de la Industria de Accionamientos Eléctricos de Baja Tensión

ABB Limited

Siemens AG

Schneider Electric SE

Danfoss A/S

Rockwell Automation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Siemens lanzó los accionamientos Sinamics G120X con mantenimiento predictivo basado en inteligencia artificial para clientes de climatización y agua.

- Diciembre de 2025: ABB adquirió ASTI Mobile Robotics por USD 200 millones para integrar la navegación de robots móviles autónomos con plataformas de accionamiento.

- Noviembre de 2025: Danfoss amplió su planta de Tianjin, añadiendo 500.000 unidades de capacidad anual para los mercados de climatización de Asia-Pacífico.

- Octubre de 2025: Schneider Electric integró EcoStruxure con Microsoft Azure para la optimización de accionamientos en múltiples sitios en tiempo real.

Alcance del Informe del Mercado Global de Accionamientos Eléctricos de Baja Tensión

El estudio sobre el mercado global de accionamientos eléctricos de baja tensión contiene una segmentación detallada por tipo, usuario final y geografía. Varios programas de incentivos en los Estados Unidos y Europa para reemplazar anticipadamente los motores eléctricos de baja eficiencia probablemente estimularán la demanda de accionamientos de CA de baja tensión. Además, debido a la creciente implementación de políticas de Industria 4.0, existe una demanda significativa de automatización en los sectores de manufactura, generación de energía, metales y minería, e industrias discretas.

El Informe del Mercado Global de Accionamientos Eléctricos de Baja Tensión está segmentado por tipo de accionamiento (accionamientos de CA, accionamientos de CC, servoaccionamientos), clasificación de potencia (hasta 5 kW, 5-50 kW, 50-200 kW, más de 200 kW), industria de usuario final (fabricación automotriz y de vehículos eléctricos, petróleo y gas, química y petroquímica, alimentos y bebidas, agua y aguas residuales, generación de energía, metales y minería, pulpa y papel, climatización y servicios de edificios, industrias discretas [electrónica, envasado, textiles]) y geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, Oriente Medio y África). Las previsiones del mercado se proporcionan en términos de valor (USD).

| Accionamientos de CA |

| Accionamientos de CC |

| Servoaccionamientos |

| Hasta 5 kW |

| 5 – 50 kW |

| 50 – 200 kW |

| Más de 200 kW |

| Fabricación Automotriz y de Vehículos Eléctricos |

| Petróleo y Gas |

| Química y Petroquímica |

| Alimentos y Bebidas |

| Agua y Aguas Residuales |

| Generación de Energía |

| Metales y Minería |

| Pulpa y Papel |

| Climatización y Servicios de Edificios |

| Industrias Discretas (Electrónica, Envasado, Textiles) |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| Corea del Sur | ||

| India | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Kenia | ||

| Resto de África | ||

| Por Tipo de Accionamiento | Accionamientos de CA | ||

| Accionamientos de CC | |||

| Servoaccionamientos | |||

| Por Clasificación de Potencia | Hasta 5 kW | ||

| 5 – 50 kW | |||

| 50 – 200 kW | |||

| Más de 200 kW | |||

| Por Industria de Usuario Final | Fabricación Automotriz y de Vehículos Eléctricos | ||

| Petróleo y Gas | |||

| Química y Petroquímica | |||

| Alimentos y Bebidas | |||

| Agua y Aguas Residuales | |||

| Generación de Energía | |||

| Metales y Minería | |||

| Pulpa y Papel | |||

| Climatización y Servicios de Edificios | |||

| Industrias Discretas (Electrónica, Envasado, Textiles) | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| Corea del Sur | |||

| India | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Kenia | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Qué CAGR se proyecta para el mercado de accionamientos eléctricos de baja tensión entre 2026 y 2031?

Se prevé una CAGR del 4,69% para 2026-2031 según los datos de Mordor Intelligence.

¿Qué región añadirá los mayores ingresos incrementales hasta 2031?

Asia-Pacífico, expandiéndose a una CAGR del 7,11% respaldada por los mandatos de doble carbono de China y los incentivos del programa PLI de India.

¿Por qué los servoaccionamientos crecen más rápido que los accionamientos de CA tradicionales?

Las plataformas de servo ofrecen precisión de submilisegundos crítica para las líneas de electrónica y baterías de vehículos eléctricos, impulsando una CAGR del 8,41% que supera a las unidades de CA.

¿Cómo benefician los sistemas de motor-accionamiento integrado a los retrofits de climatización?

Las unidades de motor-accionamiento integrado eliminan el cableado externo, reducen la mano de obra de instalación en un 30% y reducen el espacio en gabinete en un 40%, facilitando las actualizaciones en salas de planta reducidas.

Última actualización de la página el: