Tamaño y Participación del Mercado de Semiconductores de Potencia de Carburo de Silicio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.41 Mil millones de dólares |

| Tamaño del Mercado (2031) | 10.26 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 24.68% CAGR |

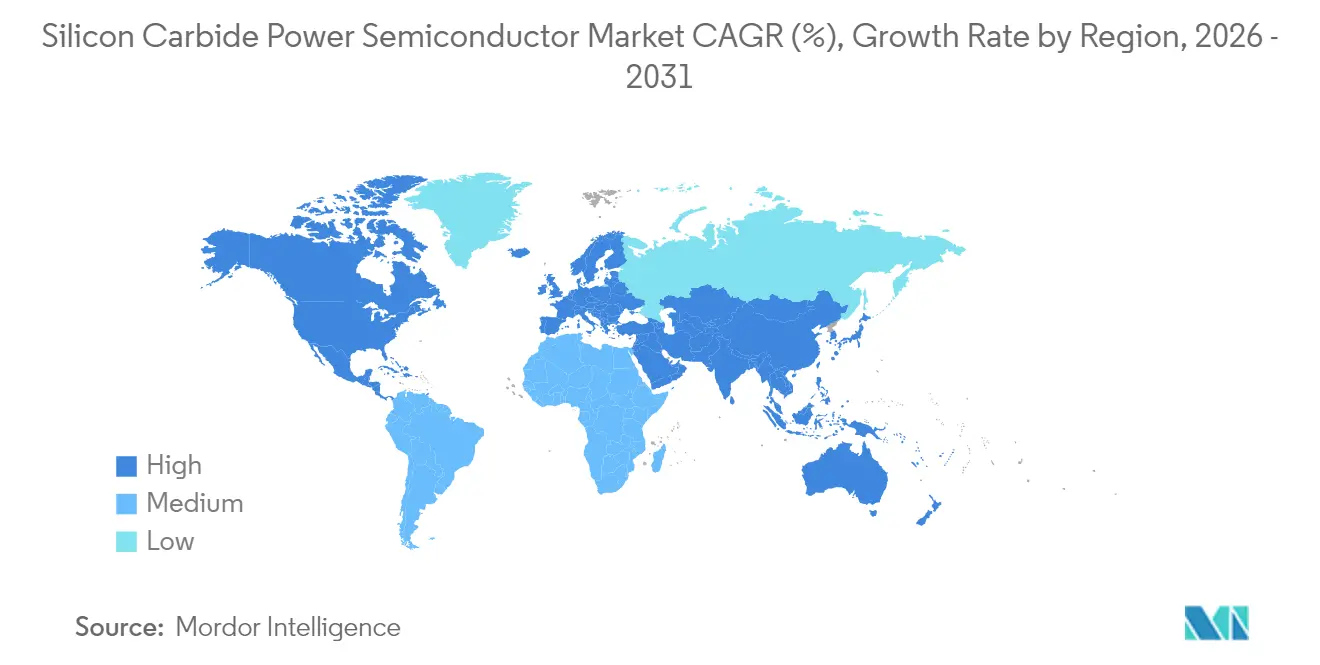

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Semiconductores de Potencia de Carburo de Silicio por Mordor Intelligence

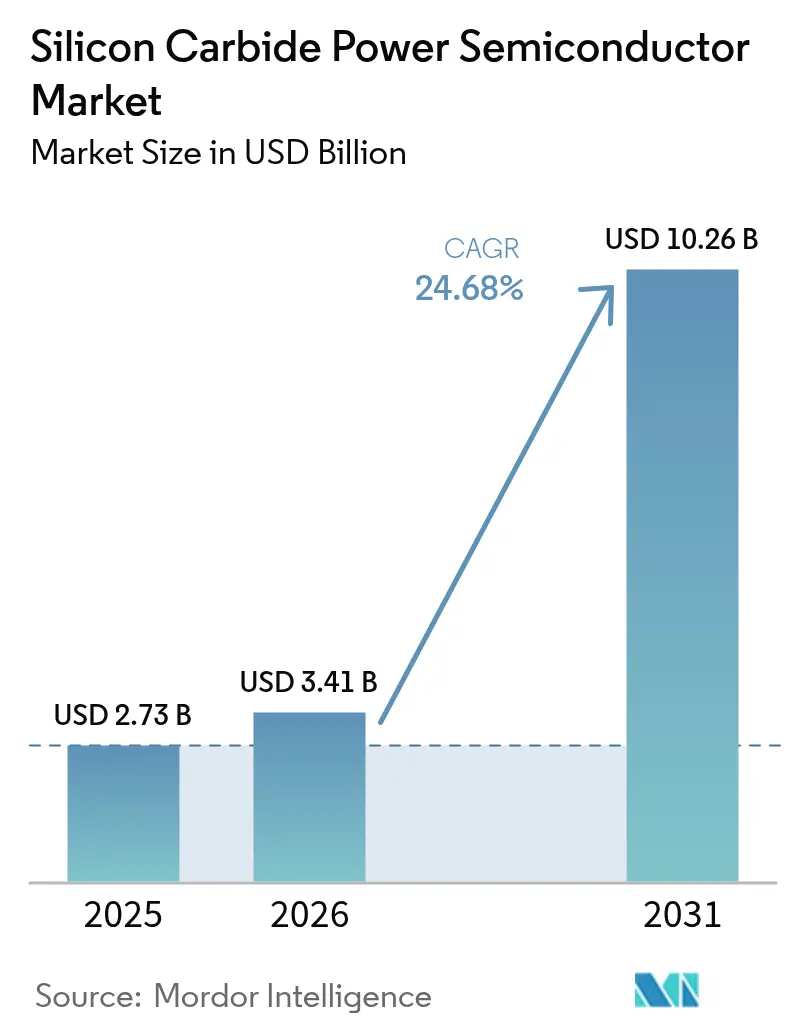

El tamaño del mercado de semiconductores de potencia de carburo de silicio en 2026 se estima en USD 3,41 mil millones, creciendo desde el valor de 2025 de USD 2,73 mil millones con proyecciones para 2031 que muestran USD 10,26 mil millones, creciendo a una CAGR del 24,68% durante 2026-2031. La curva de crecimiento está impulsada por las ventajas de banda prohibida ancha de la tecnología —mayor tensión de ruptura, menores pérdidas de conmutación y conductividad térmica superior— que desbloquean rangos de rendimiento inalcanzables con dispositivos de silicio convencionales. Los objetivos de electrificación obligatorios, los despliegues de carga rápida por encima de 350 kW y las adiciones de capacidad respaldadas por políticas en fábricas de 150 mm y 200 mm convergen para fortalecer la visibilidad de la demanda. La dinámica de oferta y demanda está además condicionada por los movimientos de integración vertical entre los fabricantes de equipos originales automotrices, las agresivas transiciones de tamaño de oblea a 8 pulgadas y los incentivos geopolíticos como la Ley CHIPS de EE. UU. y el financiamiento IPCEI de la UE que redirigen el capital hacia la fabricación nacional. Aunque las densidades de defectos y los límites térmicos a nivel de empaquetado siguen siendo obstáculos de costos, los aumentos de volumen en inversores de tracción para vehículos eléctricos, estantes de alimentación para centros de datos y energías renovables de alta tensión mantienen al mercado de semiconductores de potencia de carburo de silicio en una pronunciada trayectoria de adopción.[1]Comisión Europea, "Reglamento (UE) 2019/631 que establece normas de comportamiento en materia de emisiones de CO₂," europa.eu

Conclusiones Clave del Informe

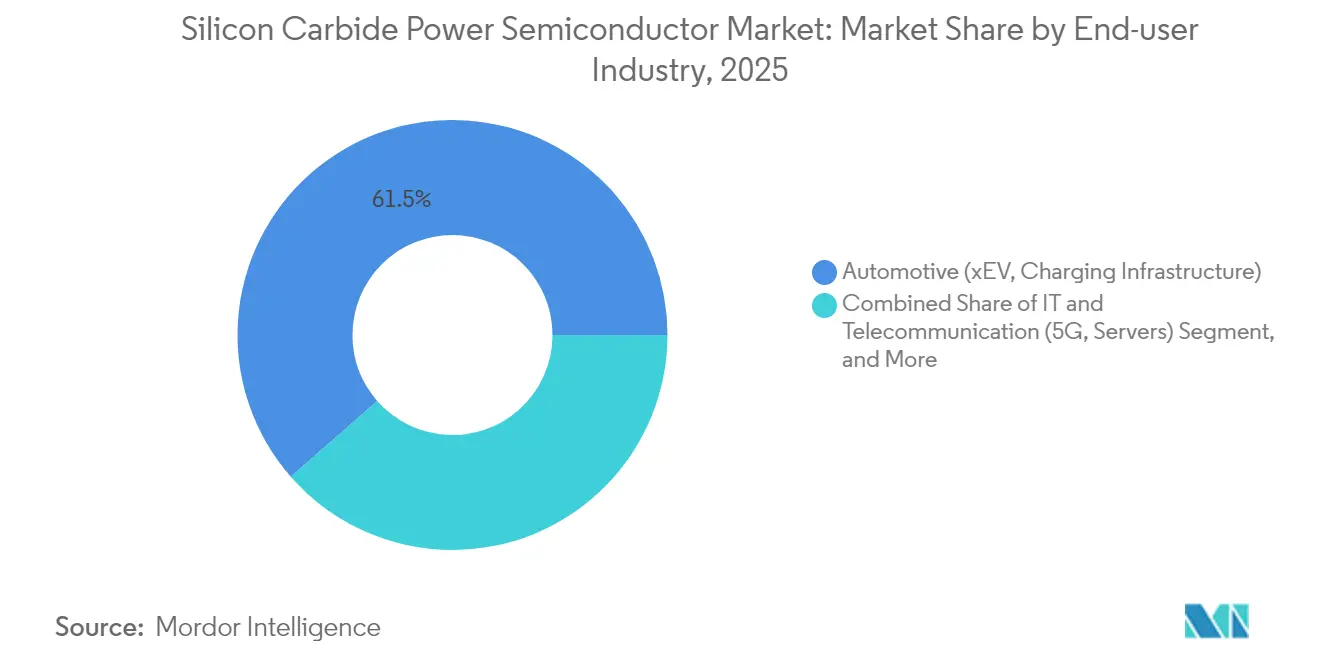

- Por industria de usuario final, el sector automotriz representó el 61,45% de la participación del mercado de semiconductores de potencia de carburo de silicio en 2025, mientras que se proyecta que la infraestructura de carga rápida crecerá a una CAGR del 26,25% hasta 2031.

- Por tipo de dispositivo, los MOSFET discretos mantuvieron una participación de ingresos del 43,35% en 2025; se prevé que los módulos de potencia crezcan a una CAGR del 10,05% hasta 2031.

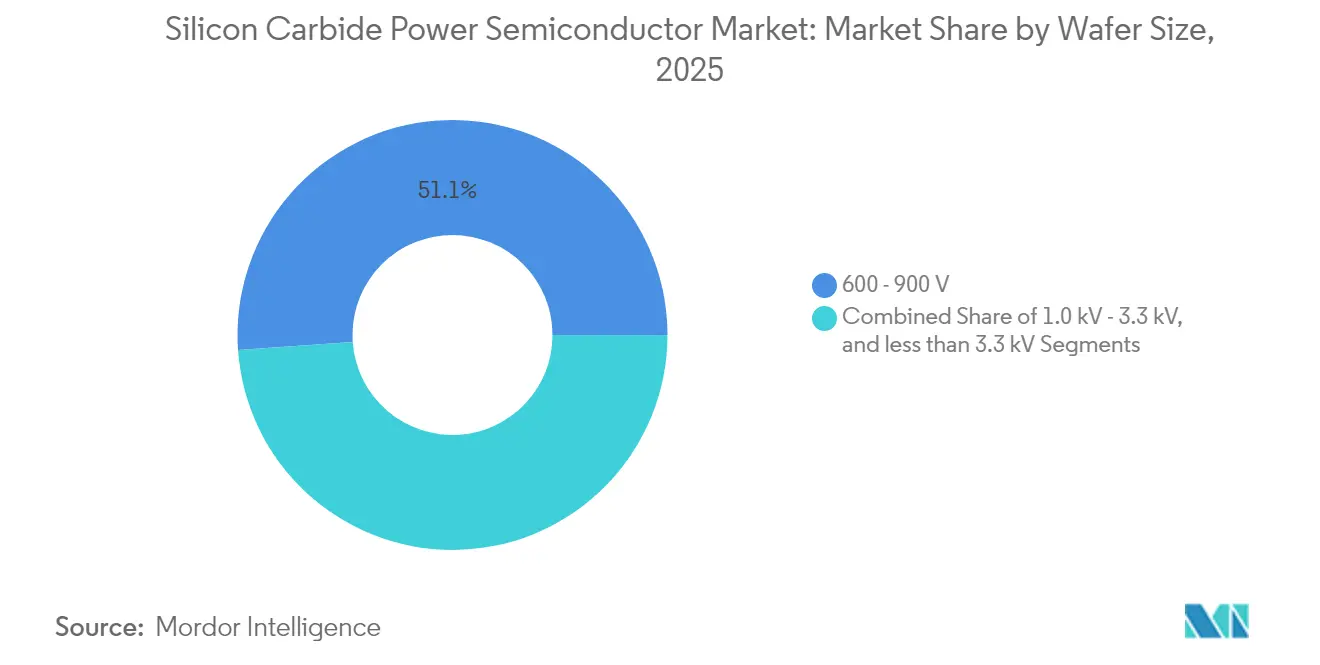

- Por clasificación de voltaje, la banda de 600-900 V lideró con una participación del 51,12% en 2025; se espera que la clase de >3,3 kV avance a una CAGR del 9,64% hasta 2031.

- Por tamaño de oblea, los sustratos de 6 pulgadas representaron el 72,35% de la participación del mercado de semiconductores de potencia de carburo de silicio en 2025, mientras que las obleas de 200 mm se expanden a una CAGR del 9,31%.

- Por tecnología de empaquetado, las soluciones de unión por hilo dominaron con una participación del 64,25% en 2025; se prevé que los paquetes sinterizados registren una CAGR del 10,18% hasta 2031.

- Por geografía, Asia-Pacífico lideró con una participación del 55,92% en 2025; América del Norte exhibe la CAGR regional más rápida del 27,35% hasta 2031.

- Infineon Technologies, STMicroelectronics, Wolfspeed, Onsemi y ROHM controlaron conjuntamente más del 90% de los ingresos globales en 2024, lo que subraya una base de suministro altamente concentrada.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Semiconductores de Potencia de Carburo de Silicio

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de eficiencia para inversores de tracción de vehículos eléctricos | +8.50% | Global, con adopción temprana en la UE y China | Mediano plazo (2-4 años) |

| Expansiones globales de capacidad en fábricas de SiC (150 y 200 mm) | +6.20% | Núcleo en APAC, con extensión a América del Norte y la UE | Largo plazo (≥ 4 años) |

| Incentivos de política para semiconductores de banda prohibida ancha (Ley CHIPS de EE. UU., IPCEI de la UE) | +4.80% | América del Norte y la UE | Mediano plazo (2-4 años) |

| Despliegue de carga rápida de alta tensión (>350 kW) | +7.10% | Global, con concentración en mercados desarrollados | Corto plazo (≤ 2 años) |

| Integración vertical de fabricantes de equipos originales para asegurar obleas | +3.90% | Global, liderado por fabricantes de equipos originales automotrices | Mediano plazo (2-4 años) |

| Poco visible: adopción de SiC en estantes de alimentación para centros de datos | +5.30% | América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Mandatos de Eficiencia para Inversores de Tracción de Vehículos Eléctricos

La presión regulatoria en Europa y China obliga a los fabricantes de automóviles a maximizar cada porcentaje de eficiencia del tren de transmisión. Las arquitecturas de 800 V basadas en MOSFET de SiC ofrecen ahorros de energía del 2-4% en comparación con las soluciones de IGBT de silicio, lo que se traduce en paquetes de baterías más ligeros o mayor autonomía. Los límites de CO₂ de la flota de la Comisión Europea para 2025-2030 elevan el SiC de nicho a convencional, mientras que el prototipo de carga ultrarrápida de megavatios de BYD destaca cómo las menores pérdidas de conmutación reducen el CAPEX a nivel de estación. Los acuerdos de suministro de obleas a largo plazo de Tesla ejemplifican cómo los fabricantes de equipos originales tratan el acceso al SiC como estratégico, reforzando la erosión de costos impulsada por el volumen que beneficia al mercado de semiconductores de potencia de carburo de silicio en general.[2]BYD Company Limited, "Comunicado de Prensa de la Solución de Carga de Megavatios," byd.com

Expansiones Globales de Capacidad en Fábricas de SiC (150 y 200 mm)

Las transiciones de obleas de 150 mm a 200 mm multiplican la producción de chips por ciclo en aproximadamente 2,2× mientras reducen los costos unitarios hasta un 40%. La fábrica Mohawk Valley de Wolfspeed en Nueva York y la línea Kulim 2 de Infineon en Malasia ejemplifican las inversiones a escala de miles de millones de dólares requeridas, reforzando las altas barreras de entrada. Los Laboratorios Nacionales de Investigación Aplicada de Taiwán demostraron recientemente un rectificado con láser de nanosegundos que reduce a la mitad la rotura de obleas, acelerando la adopción de las de 8 pulgadas. A medida que los flujos de capital se concentran en APAC, los programas de financiamiento occidentales buscan reducir la dependencia regional.

Incentivos de Política para Semiconductores de Banda Prohibida Ancha (Ley CHIPS de EE. UU., IPCEI de la UE)

La Ley CHIPS de EE. UU. destina subsidios para líneas domésticas de sustrato y epitaxia de SiC, mientras que el marco IPCEI de Europa agrega subvenciones multinacionales para cadenas de valor de banda prohibida ancha de extremo a extremo. Estos esquemas se sincronizan con el cambio de la industria hacia las 8 pulgadas, permitiendo a los participantes tardíos superar las herramientas más antiguas. Sin embargo, la efectividad depende de movilizar el gasto de capital privado y los conjuntos de habilidades de la fuerza laboral que siguen concentrados en Asia.

Despliegue de Carga Rápida de Alta Tensión (>350 kW)

Los operadores que migran a dispensadores de 400-500 kW descubren que el SiC reduce las dimensiones del convertidor y las cargas de refrigeración, recortando tanto el CAPEX como el OPEX. La asociación de Shinry Technologies con Wolfspeed en módulos de 500 kW subraya el creciente aumento de las colaboraciones transfronterizas. Dado que la utilización de las estaciones escala con el tiempo de permanencia, cada 1% de ganancia en eficiencia magnifica el retorno de la inversión, catalizando la demanda de SiC en las etapas de rectificación y distribución de energía.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Densidad de defectos en obleas de SiC y prima de costo | -4.20% | Global, con mayor impacto en aplicaciones sensibles al costo | Mediano plazo (2-4 años) |

| Límites de confiabilidad en ciclos térmicos del empaquetado | -2.80% | Global, con mayor impacto en aplicaciones en entornos adversos | Largo plazo (≥ 4 años) |

| Riesgo de tiempo de inactividad por hornos de grabado con hidrógeno | -1.90% | Centros de fabricación en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Poco visible: GaN de crecimiento por zona flotante compitiendo en nodos de 650 V | -3.10% | Aplicaciones que requieren operación a 650 V, principalmente en APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Densidad de Defectos en Obleas de SiC y Prima de Costo

Las dislocaciones de hilo y los defectos en el plano basal siguen siendo entre 5 y 10 veces superiores a los parámetros de referencia del silicio maduro, lo que deprime los rendimientos y eleva los costos de los chips entre 3 y 5 veces. Si bien los refinamientos en el crecimiento de cristales están cerrando la brecha, la prima provisional retrasa la adopción en inversores sensibles al precio. Las curvas de aprendizaje de procesos vinculadas a las migraciones a 200 mm pueden ampliar brevemente los diferenciales de costo antes de que los mayores rendimientos guíen al mercado de semiconductores de potencia de carburo de silicio de vuelta hacia la paridad con el silicio.[3]ROHM Semiconductor, "Hoja de Datos del Módulo SiC de Alta Densidad," rohm.com

Límites de Confiabilidad en Ciclos Térmicos del Empaquetado

Las incompatibilidades en el coeficiente de expansión entre los chips de SiC y los hilos de unión de aluminio provocan fatiga bajo oscilaciones rápidas de carga, especialmente en entornos a 150 °C. Los módulos HSDIP20 4 en 1 y 6 en 1 de ROHM adoptan plata sinterizada y diseños de presión uniforme para triplicar la densidad de potencia, aunque los protocolos de calificación siguen siendo más prolongados que para los empaquetados convencionales. Las plataformas automotrices y aeroespaciales con vidas útiles de misión extendidas mantienen un alto escrutinio de confiabilidad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Industria de Usuario Final: El Sector Automotriz Impulsa el Liderazgo del Mercado

El segmento automotriz generó el 61,45% de los ingresos de 2025, subrayando su papel fundamental en la escala del mercado de semiconductores de potencia de carburo de silicio. Los fabricantes de vehículos eléctricos que migran a sistemas de 800 V especifican el SiC como opción predeterminada para cumplir los objetivos de eficiencia y carga. La infraestructura de carga rápida, a pesar de una base menor en 2024, es el subsegmento de más rápido crecimiento con una CAGR del 26,25% hasta 2031, a medida que las redes avanzan hacia dispensadores de >350 kW. El creciente interés de los operadores de centros de datos posiciona a TI y telecomunicaciones como el segundo mayor grupo de compradores, con estantes de alimentación para servidores que utilizan SiC para reducir las pérdidas de conversión. Los convertidores de energía renovable y los accionamientos de movimiento industrial adoptan el SiC por las ganancias en frecuencia de conmutación que reducen los componentes magnéticos, mientras que las plataformas ferroviarias y de aviación eléctrica exploran la resiliencia a altas temperaturas. La adquisición de JFET por USD 115 millones de Onsemi señala apuestas estratégicas en cargas de trabajo de IA y nube que podrían diversificar los flujos de ingresos más allá de la tracción durante el período de pronóstico.

La propuesta de valor del SiC en la movilidad se sustenta en ahorros cuantificables a lo largo de la vida útil. La adopción permite paquetes de baterías más pequeños, menores tiempos de inactividad en la instalación y menos circuitos de refrigeración, creando un ciclo de retroalimentación positiva que amplía la base direccionable del mercado de semiconductores de potencia de carburo de silicio. Los créditos gubernamentales vinculados a umbrales de eficiencia agudizan aún más el enfoque de los fabricantes de equipos originales. Al mismo tiempo, los proveedores de primer nivel agrupan tarjetas de control de inversores de SiC con controladores de compuerta avanzados para acelerar el tiempo de comercialización a nivel de plataforma, reforzando el bloqueo del ecosistema.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Dispositivo: Los MOSFET Discretos Lideran, los Módulos se Aceleran

Los MOSFET y JFET discretos mantuvieron una participación del 43,35% en 2025, favorecidos por ingenieros que priorizan la flexibilidad de diseño y la optimización de costos. Sin embargo, los módulos de potencia, que crecen a una CAGR del 10,05%, desplazan cada vez más a los discretos a medida que los integradores transitan hacia soluciones de paquete único que simplifican las rutas térmicas y acortan los ciclos de calificación. Los diodos Schottky desempeñan roles complementarios en la rectificación síncrona, a menudo emparejados dentro de las dimensiones del módulo para minimizar los parásitos.

Se proyecta que el tamaño del mercado de semiconductores de potencia de carburo de silicio para módulos de potencia se expanda rápidamente a medida que la estrategia de integración vertical se alinea con los aumentos de producción de los fabricantes de equipos originales. Las hojas de ruta de módulos moldeados y de ajuste a presión prometen una uniformidad más estrecha de RDS (on), mientras que las funciones integradas de detección de corriente simplifican los lazos de control. Las ventas de chips desnudos y servicios de fundición aumentan en paralelo, atendiendo a actores especializados en tracción y energías renovables que requieren diseños personalizados. Los proveedores de dispositivos aprovechan topologías de trinchera propietarias y cascadas de JFET para llevar los límites de eficiencia al máximo, sosteniendo un ciclo de ganancias incrementales que justifican la prima del SiC sobre los MOSFET de superunión de silicio.

Por Clasificación de Voltaje: 600-900 V Domina, la Alta Tensión se Acelera

La clase de 600-900 V capturó el 51,12% de la participación en 2025, el punto óptimo para los trenes de transmisión de vehículos eléctricos de 800 V y los accionamientos industriales. Los diseños a este voltaje realizan todos los beneficios del SiC —margen de frecuencia de conmutación y pérdidas de conducción reducidas— sin costos de chips prohibitivos. El nivel de >3,3 kV, con una CAGR prevista del 9,64%, desbloquea aplicaciones a nivel de red como inversores de cadena solar y almacenamiento de energía en baterías, donde una mayor capacidad de bloqueo reduce las dimensiones del transformador.

Se prevé que el tamaño del mercado de semiconductores de potencia de carburo de silicio para dispositivos de >3,3 kV aumente a medida que las redes de transmisión adopten topologías de HVDC para integrar energías renovables intermitentes. Los productos de voltaje medio de 1,0-3,3 kV abordan la propulsión de locomotoras y los convertidores de turbinas eólicas. La integración de los MOSFET de 2 kV de ROHM por parte de Semikron Danfoss en la planta de escala de servicios públicos de SMA señala una mayor aceptación del SiC en diseños de enlace de CC de 1500 V. Los diseñadores de sistemas consideran cada vez más el costo total instalado —incluidos los componentes pasivos reducidos— en lugar del precio de venta promedio del dispositivo al seleccionar clases de voltaje.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tamaño de Oblea: Las de 6 Pulgadas Lideran, las de 8 Pulgadas Surgen con Fuerza

Los sustratos de seis pulgadas compusieron el 72,35% de los envíos en 2025, reflejando la infraestructura establecida de extracción de cristales. Sin embargo, el segmento de 8 pulgadas está en una trayectoria de CAGR del 9,31%, consolidándose como la palanca de reducción de costos que permite una mayor penetración del mercado. Cada oblea de 200 mm produce más del doble de chips que una oblea de 150 mm, facilitando la amortización de la fundición y acelerando el aprendizaje por volumen.

Estas economías de escala reconfiguran la jerarquía de participación del mercado de semiconductores de potencia de carburo de silicio a medida que los actores establecidos con abundante capital avanzan. El avance en el rectificado con láser de Taiwán reduce la pérdida por corte, empujando hacia abajo las curvas de costo de las obleas. Las empresas más pequeñas permanecen en líneas de 4 pulgadas para roles de nicho en aeroespacial y médico, aunque corren el riesgo de marginación a medida que los ciclos de calificación de los fabricantes de equipos originales pivotan hacia garantías de suministro de 200 mm.

Análisis Geográfico

Asia-Pacífico retuvo el 55,92% de los ingresos de 2025, aprovechando el dominio de China en vehículos eléctricos, el liderazgo de Japón en el crecimiento de cristales y la competencia de Corea del Sur en el ensamblaje de módulos. Las sinergias a nivel regional acortan los plazos de entrega y comprimen los costos, reforzando la ventaja de ser pionero para los líderes de APAC incluso cuando se ciernen incertidumbres en los controles de exportación. Los proveedores de sustratos locales como TankeBlue reducen la dependencia de los proveedores occidentales de lingotes, permitiendo pilas integradas verticalmente que sirven a los fabricantes de automóviles nacionales.

Se proyecta que América del Norte supere a todas las demás regiones con una CAGR del 27,35% hasta 2031. Los incentivos de la Ley CHIPS, la producción de obleas de Wolfspeed en Mohawk Valley y la reconversión de plantas automotrices en el Medio Oeste de EE. UU. convergen para impulsar la demanda local. Los operadores de centros de datos que adoptan topologías de CC de 800 V proporcionan un impulso adicional, mientras que las asociaciones transfronterizas —Shinry y Wolfspeed en la construcción de supercargadores— demuestran la apertura de las empresas estadounidenses a alianzas que aseguran volúmenes de rápida expansión.

Europa sigue en participación de mercado, impulsada por los objetivos de CO₂ para toda la flota y un sólido canal de energías renovables. El financiamiento IPCEI ha sembrado proyectos como el "Valle del SiC" en Catania, anclando la fabricación de sustratos, epitaxia y dispositivos en un único lugar. Sin embargo, la limitada capacidad nativa de lingotes deja a la región dependiente de las importaciones, una brecha que los responsables de políticas buscan cerrar a través de empresas conjuntas con especialistas japoneses en crecimiento de cristales. Las regiones emergentes en Oriente Medio, África y América del Sur siguen siendo menores hoy en día, pero señalan una demanda latente a través de grandes licitaciones de energía solar y pilotos de flotas de autobuses eléctricos que favorecen la resiliencia a altas temperaturas del SiC.

Panorama regulatorio

Las políticas y normas se están endureciendo en torno a los dispositivos SiC de alta tensión (1200 V+), y la certificación se trata cada vez más como un requisito de entrada al mercado en lugar de una preferencia del comprador. En la Unión Europea, la Ley de Chips de la UE (Reglamento (UE) 2023/1781) y la Plataforma de Tecnologías Estratégicas para Europa (STEP, Reglamento (UE) 2024/795) sustentan el impulso de política industrial hacia cadenas de suministro de semiconductores resilientes. Una medida de la Comisión Europea de julio de 2026 (UE/2026/1843) vincula el acceso al mercado para dispositivos de potencia SiC de 1200 V+ con la certificación AEC-Q101:2026 Rev.2 y los informes de ensayo acreditados según ISO/IEC 17025, lo que aumenta los costos de cumplimiento para los proveedores sin canales de cualificación de grado automotriz ya establecidos.

En Estados Unidos, los incentivos para tecnologías de banda prohibida ancha bajo la Ley CHIPS and Science se complementan con acciones centradas en el cumplimiento que afectan a las importaciones. Una norma final provisional de julio de 2026 descrita en las notas del mercado exige declaraciones certificadas de cumplimiento de eficiencia energética y verificación de doble norma (UL 62368-1 y AEC-Q101) para las importaciones de MOSFET de SiC de 1200 V+. Japón también está utilizando herramientas de política para orientar los flujos comerciales, y el METI introdujo en mayo de 2026 una Lista Blanca de Promoción de Exportación de Materiales Semiconductores Verdes vinculada a la clasificación de eficiencia energética JIS C 7041-2:2025, lo que crea una vía diferenciada para productos SiC de compuerta de trinchera de alta eficiencia previamente cualificados.

Panorama Competitivo

El mercado de semiconductores de potencia de carburo de silicio es oligopólico: los cinco mayores proveedores mantuvieron más del 90% de los ingresos en 2024. La alta intensidad de capital para las fábricas de 150 mm y 200 mm, la experiencia en cristalización y las carteras de patentes de décadas erigen barreras formidables. Los actores establecidos siguen estrategias de integración vertical que comienzan con el crecimiento de lingotes, avanzan a través de la epitaxia y culminan en el empaquetado de módulos interno, asegurando el control de calidad y costos.

Infineon, STMicroelectronics y Wolfspeed amplían la capacidad de 200 mm por delante de las curvas de demanda, respaldando acuerdos de suministro plurianuales con Tesla, Hyundai y Lucid. Onsemi y ROHM se diferencian mediante arquitecturas de trinchera y óxidos de compuerta de alta temperatura. Los disruptores como BYD Semiconductor presionan con ventajas de costo en los mercados domésticos a través de gasto de capital respaldado por el gobierno y demanda cautiva de vehículos eléctricos. CRRC Times Electric aprovecha su experiencia en tracción para atraer a clientes ferroviarios que buscan modernizaciones con SiC. Los análisis de bases de datos de patentes revelan más de 13.700 familias activas, subrayando un panorama donde el riesgo de litigios coexiste con pactos de codesarrollo que aceleran la maduración del ecosistema.

La geopolítica permea cada vez más la estrategia. Los controles de exportación de EE. UU. sobre conjuntos de herramientas avanzadas alientan a los líderes chinos a construir ecosistemas de equipos llave en mano, mientras que las políticas de resiliencia de la UE favorecen el abastecimiento regional, empujando el suministro global hacia una configuración multipolar. El gasto colectivo en I+D supera los USD 2 mil millones anuales, concentrado en el rendimiento de obleas de 200 mm, celdas de RDS (on) ultrabajas y empaquetado sinterizado que desbloquean diseños de >3 kV. El posicionamiento competitivo dependerá menos del precio puro del dispositivo y más de soluciones cooptimizadas de módulo, controlador de compuerta y pila térmica.

Líderes de la Industria de Semiconductores de Potencia de Carburo de Silicio

Infineon Technologies AG

STMicroelectronics N.V.

Wolfspeed Inc.

onsemi Corporation

ROHM Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

El espacio en blanco más claro para los proveedores y socios del ecosistema se encuentra en la intersección de la ampliación de escala de fabricación de 200 mm y las cadenas de producto listas para cualificación destinadas a arquitecturas de potencia para automoción, carga y centros de datos emergentes. Los programas de financiación pública y política industrial están respaldando movimientos de capacidad y localización, incluida la Oficina del Programa CHIPS del Departamento de Comercio de EE. UU., que ejecutó un acuerdo de financiación directa de 225 millones de USD con Bosch en julio de 2026 para respaldar una inversión más amplia de 2.000 millones de USD en SiC en Roseville, California, junto con una producción de muestras que comenzó en julio de 2026.

En Europa, el marco de la Ley de Chips de la UE respalda ampliaciones plurianuales como el programa de SiC de 200 mm de STMicroelectronics en Catania, Italia (un programa de inversión plurianual de 5.000 millones de EUR). Infineon también inauguró su Smart Power Fab en Dresde como un proyecto de inversión de 5.000 millones de EUR para ampliar su capacidad de fabricación de semiconductores de potencia. Las oportunidades comerciales se están expandiendo aún más en torno a las hojas de ruta de dispositivos de mayor tensión y mayor temperatura, junto con los servicios de encapsulado y cualificación necesarios para industrializarlos a gran volumen. El despliegue de productos SiC de Infineon basados en tecnología de oblea de 200 mm en Villach (iniciado en el primer trimestre de 2025) y la ampliación de la planta de SiC de onsemi en Bucheon, Corea del Sur (construida para una capacidad total superior a un millón de obleas de SiC de 200 mm al año) muestran dónde se concentran las decisiones de selección de proveedores y de doble suministro a corto plazo. A medida que los requisitos de entrada al mercado de la UE y de EE. UU. hacen referencia cada vez más a la validación de laboratorio AEC-Q101 e ISO/IEC 17025 para las clases de 1200 V+, está surgiendo una demanda adicional de capacidad de ensayo acreditada, ingeniería de confiabilidad de grado automotriz y soluciones de ciclo térmico a nivel de módulo (incluidos enfoques sinterizados y enfriados por la cara superior) orientadas a reducir los plazos de cualificación para inversores de tracción, etapas de potencia de carga superiores a 350 kW y bastidores de potencia de 800 V CC.

Desarrollos recientes del sector

- Julio de 2026: Infineon Technologies comenzó a suministrar tecnología de carburo de silicio a ADVANTICS para convertidores de potencia utilizados en sistemas de carga de megavatios. El movimiento mejora la posición de Infineon en arquitecturas de carga de alta potencia donde la eficiencia y el diseño térmico limitan el tamaño de la estación y el costo total de propiedad.

- Mayo de 2026: Infineon Technologies lanzó un módulo de carburo de silicio de 1300 V en su familia HybridPACK Drive para inversores de vehículos eléctricos, con operación especificada hasta 205 C. Esto extiende el rendimiento de los módulos de SiC a entornos operativos de mayor temperatura que permiten una mayor densidad de potencia y un enfriamiento simplificado a nivel del inversor.

- Septiembre de 2024: STMicroelectronics presentó una nueva generación de tecnología de potencia de carburo de silicio diseñada para inversores de tracción de vehículos eléctricos de próxima generación. El anuncio reforzó el cambio de la industria hacia hojas de ruta de SiC a nivel de plataforma para trenes motrices de 800 V, lo que influye en las decisiones de cualificación de largo ciclo de fabricantes de equipos originales y proveedores de primer nivel.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Para este estudio, el mercado de semiconductores de potencia de carburo de silicio abarca los ingresos procedentes de dispositivos de potencia basados en SiC vendidos para usos de conversión y control de potencia en la demanda de los sectores automotriz, industrial, energético y de infraestructura de TI.

Exclusiones del alcance: se excluyen los semiconductores de potencia que no son de SiC (por ejemplo, dispositivos de silicio o nitruro de galio) y los componentes pasivos adyacentes utilizados alrededor de la etapa de potencia.

Descripción general de la segmentación

- Segmentación por Industria de Usuario Final

- Automotriz (vehículos eléctricos, infraestructura de carga)

- TI y Telecomunicaciones (5G, servidores)

- Energía (fotovoltaica, eólica, SAI, almacenamiento de energía)

- Industrial (accionamientos de motores, robótica)

- Transporte - Ferroviario y Aviación

- Otros usuarios finales (petróleo y gas, médico, I+D)

- Segmentación por Tipo de Dispositivo

- MOSFET / JFET Discreto

- Módulo de Potencia

- Diodo Schottky

- Chip Desnudo / Servicio de Fundición

- Segmentación por Clasificación de Voltaje

- 600 - 900 V

- 1,0 kV - 3,3 kV

- > 3,3 kV

- Segmentación por Tamaño de Oblea

- 4 pulgadas

- 6 pulgadas (150 mm)

- 8 pulgadas (200 mm+)

- Segmentación por Tecnología de Empaquetado

- Unión por Hilo

- Sinterizado

- Ajuste a Presión

- Chip Invertido / Die Embebido

- Segmentación por Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Reino Unido

- Alemania

- Francia

- Italia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia

- Oriente Medio

- Israel

- Arabia Saudita

- Emiratos Árabes Unidos

- Turquía

- Resto de Oriente Medio

- África

- Sudáfrica

- Egipto

- Resto de África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

El trabajo documental comienza construyendo el contexto de la demanda y el panorama de la capacidad de suministro, y luego alineándolo con un alcance claro. Normalmente recurrimos a fuentes públicas como las estadísticas comerciales de la Comisión de Comercio Internacional de EE. UU., UN Comtrade, los indicadores de energía y vehículos eléctricos de la Agencia Internacional de la Energía, los datos eléctricos de la Administración de Información Energética de EE. UU., y normas o publicaciones de organismos como la IEC y el IEEE.

También revisamos informes anuales de empresas, presentaciones a inversores, comunicados de prensa de productos y coberturas de medios especializados en electrónica de buena reputación para captar cambios en el encapsulado, transiciones de diámetro de oblea y nuevas ampliaciones de plantas. Para verificar la huella de los proveedores y la intensidad de patentes, utilizamos de forma selectiva suscripciones de pago para datos financieros de empresas y bases de datos de patentes, y luego conciliamos esas señales con el rastro público. Las fuentes aquí enumeradas son ilustrativas, y se consultaron muchos documentos y conjuntos de datos públicos adicionales para la recopilación de datos, la verificación cruzada y la aclaración.

Entrevistas primarias y encuestas

El trabajo primario se utiliza para poner a prueba las hipótesis documentales con personas que observan precios, mezcla y adopción en programas reales, incluidos fabricantes de dispositivos, especialistas en módulos y encapsulado, participantes del ecosistema de obleas, distribuidores y equipos técnicos de fabricantes de equipos originales o proveedores de nivel. Dado que se trata de un mercado global, equilibramos las aportaciones entre Asia-Pacífico, Europa/Oriente Medio/África y las Américas para que la sincronización de los programas regionales y las adiciones de capacidad no reciban un peso excesivo en una sola dirección.

Distribución de los encuestados en el trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 37% | Directivos (CXO): 12% | Asia-Pacífico: 47% |

| Nivel medio: 45% | Líderes funcionales/de unidad: 32% | Europa/Oriente Medio/África: 33% |

| Actores más pequeños: 18% | Gerentes: 56% | Américas: 20% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construye utilizando un modelo descendente en el que las tasas de fabricación del mercado final y el contenido del sistema de propulsión o conversión de potencia se utilizan para reconstruir el conjunto de demanda de SiC, antes de convertir los valores utilizando rangos de precio de venta promedio combinados. Para mantener resultados realistas, corroboramos los totales con aproximaciones ascendentes selectivas, como agregaciones de ingresos de proveedores muestreados por categoría de dispositivo y verificaciones de canal sobre la mezcla de módulos y discretos.

Los datos clave que utilizamos incluyen indicadores de vehículos eléctricos de batería y de ampliación de la infraestructura de carga, instalaciones de inversores renovables y de almacenamiento, actividad de accionamientos de motores industriales, mezcla de diámetros de oblea (por ejemplo, la transición de 6 a 8 pulgadas) y las clases de tensión de dispositivo habituales utilizadas en tracción y conversión de alta tensión. Cuando los datos públicos son incompletos, las brechas se gestionan aplicando bandas de penetración conservadoras que se validan con la retroalimentación de las entrevistas, y luego se vuelven a probar frente a la tendencia implícita de capacidad de obleas y encapsulado.

Para la previsión, utilizamos análisis de escenarios de modo que la sensibilidad de la adopción pueda mostrarse en torno a un caso base, que luego se ancla con suavizado de series temporales sobre los indicadores más estables, como la producción de vehículos eléctricos y las adiciones renovables. Solo después de que los principales impulsores del crecimiento se alinean, ajustamos la curva de crecimiento hacia los últimos años.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante múltiples pasadas para que los errores no se filtren y para que las cifras finales sigan alineadas con las restricciones del mundo real. Comparamos los resultados del modelo con señales independientes, como la capacidad anunciada de obleas y dispositivos, las tasas de fabricación del mercado final regional y la tendencia implícita de precio de venta promedio, y luego investigamos cualquier salto brusco antes de la aprobación final.

Si aparecen variaciones significativas durante las revisiones, los analistas vuelven a contactar a entrevistados seleccionados para confirmar si el cambio está relacionado con la mezcla, los precios o el tiempo. Los informes se actualizan anualmente, y se realizan actualizaciones provisionales cuando anuncios importantes de capacidad, movimientos de política o shocks de demanda pueden cambiar la trayectoria a corto plazo. Antes de la entrega, se completa una pasada de actualización final para que los clientes reciban la visión más reciente.

Tamaño del mercado de semiconductores de potencia de carburo de silicio de Mordor Intelligence comparado con otras estimaciones publicadas

Las cifras de mercado publicadas para semiconductores de potencia de SiC a menudo no coinciden porque cada editor define el límite del producto de manera diferente y también utiliza distintas curvas de precios y calendarios de adopción para vehículos eléctricos, carga y conversión de energía.

Las obleas y los sustratos en blanco quedan fuera del alcance de Mordor Intelligence para el total de este mercado, razón por la cual las estimaciones que combinan los ingresos de obleas con dispositivos encapsulados pueden parecer más altas incluso cuando citan tasas de crecimiento similares.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 3.41 mil millones de USD (2026) | |

| Consultora Global A | 2.43 mil millones de USD (2024) | Utiliza un año base anterior y combina estructuras de segmento que no están orientadas a dispositivos de potencia, lo que puede desplazar el conjunto de productos incluido y la trayectoria implícita de precio de venta promedio al traducirse en un total de mercado único. |

| Editorial del Sector B | 1.55 mil millones de USD (2025) | Reporta valores a precio de fábrica y puede tratar las obleas y varias categorías de dispositivos de forma diferente, lo que puede comprimir el conjunto de ingresos abordables en comparación con una construcción de demanda centrada en dispositivos vinculada a la adopción del mercado final. |

La dispersión en la tabla se explica principalmente por lo que se cuenta como ingresos de producto y cómo se define el año base, incluso antes de que comience la previsión. Cuando el alcance se mantiene en ingresos de dispositivos comparables y los supuestos de precios y adopción se vuelven a verificar frente a señales de capacidad y de mercado final, el tamaño de mercado resultante se vuelve más fácil de seguir y repetir año tras año.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de semiconductores de potencia de carburo de silicio?

El tamaño del mercado de semiconductores de potencia de carburo de silicio alcanzó USD 3,41 mil millones en 2026 y se proyecta que llegue a USD 10,26 mil millones en 2031 con una trayectoria de CAGR del 24,68%.

¿Qué segmento de usuario final contribuye más a los ingresos?

Las aplicaciones automotrices lideraron con una participación de mercado del 61,45% en 2025, impulsadas por la adopción generalizada de inversores de tracción de 800 V basados en SiC.

¿Por qué son importantes las obleas de 200 mm para la economía del SiC?

La transición de obleas de 150 mm a 200 mm produce 2,2 veces más chips por sustrato y puede reducir los costos por unidad hasta un 40%, acelerando la asequibilidad convencional.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que América del Norte registre una CAGR del 27,35%, respaldada por los incentivos de la Ley CHIPS y la creciente demanda de los sectores de vehículos eléctricos y centros de datos.

¿Qué tan concentrado está el panorama competitivo?

Los cinco principales proveedores —Infineon, STMicroelectronics, Wolfspeed, Onsemi y ROHM— controlan más del 90% de los ingresos globales, lo que indica un mercado altamente concentrado gobernado por barreras de capital y propiedad intelectual.

Última actualización de la página el: