Tamaño y Participación del Mercado de Sistemas de Propulsión para UAV

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 11.92 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.08 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.87% CAGR |

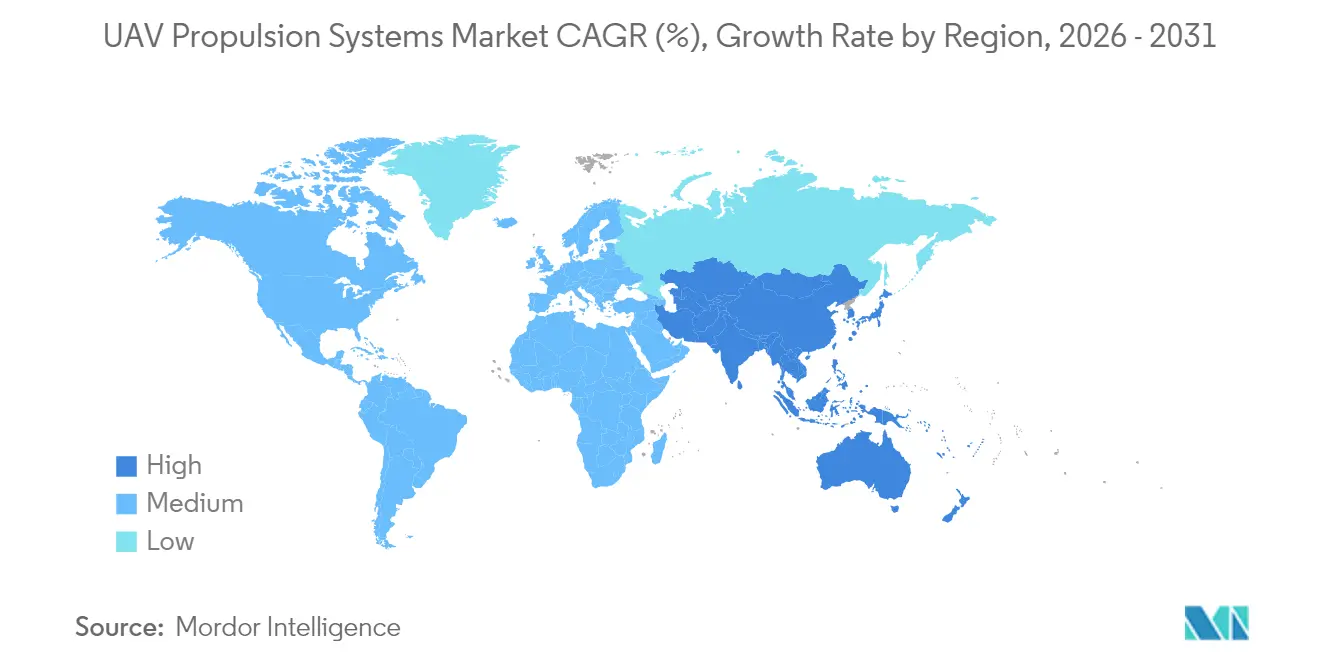

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

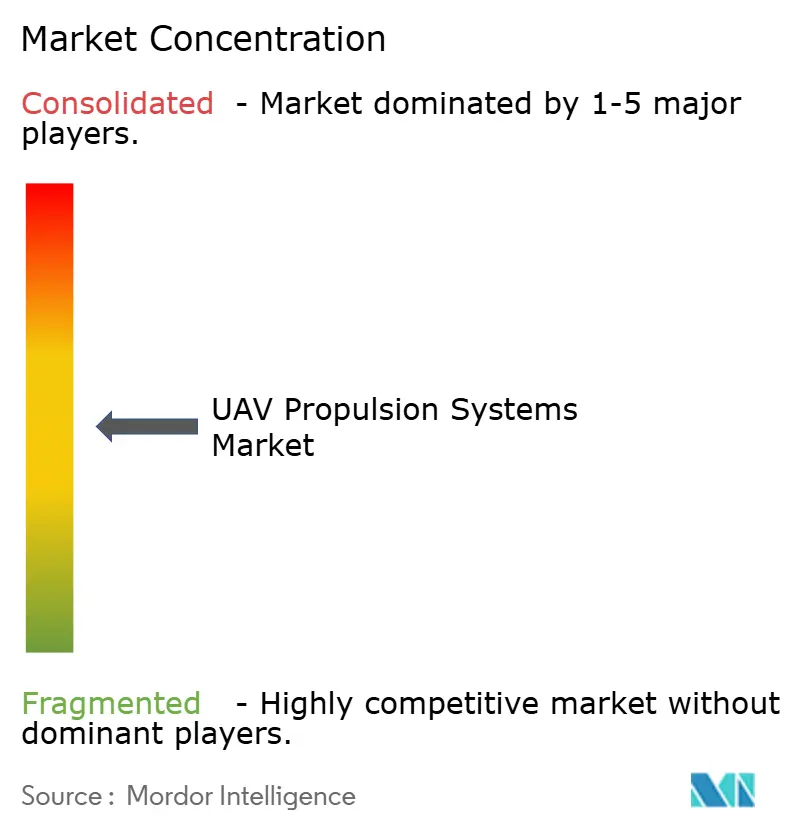

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas de Propulsión para UAV por Mordor Intelligence

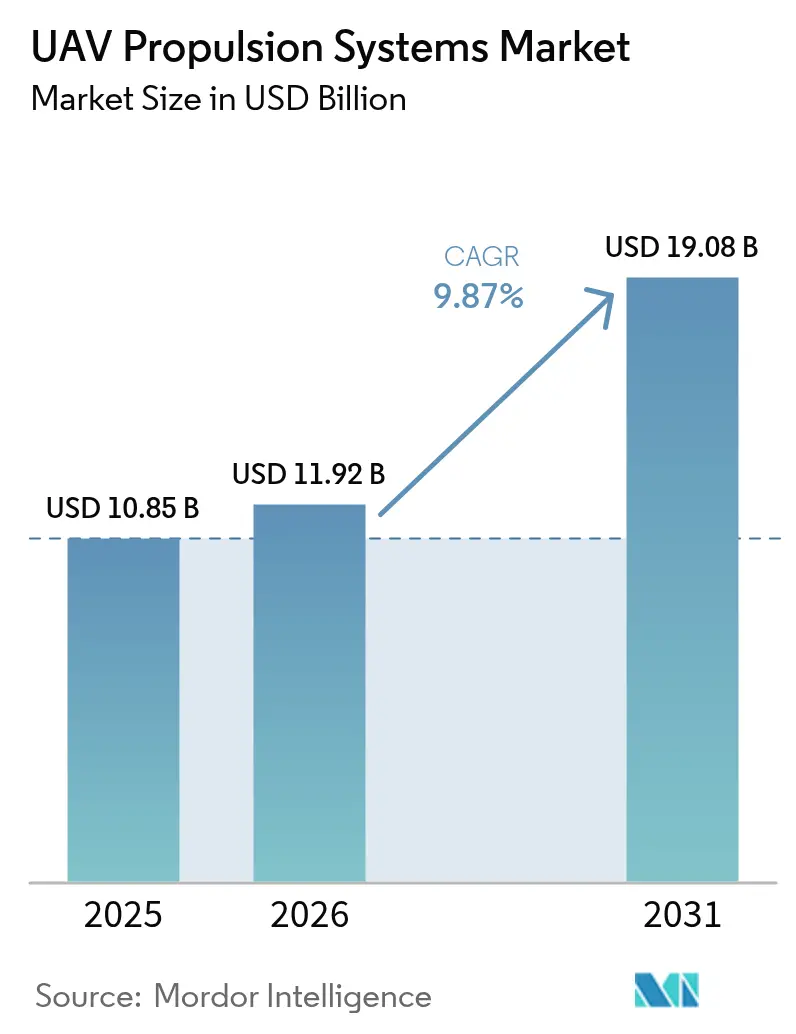

El tamaño del mercado de sistemas de propulsión para UAV fue valorado en USD 10,85 mil millones en 2025 y se estima que crecerá desde USD 11,92 mil millones en 2026 hasta alcanzar USD 19,08 mil millones en 2031, a una CAGR del 9,87% durante el período de previsión (2026-2031). El crecimiento proviene del sólido gasto en defensa, el aumento de los requisitos de autonomía y la rápida maduración de las arquitecturas eléctricas-híbridas e de hidrógeno que satisfacen los criterios de sigilo, resistencia y coste de las operaciones modernas. La fabricación aditiva reduce el número de componentes de turbinas, las pilas de celdas de combustible ganan densidad de potencia y los turbogeneradores avanzados convierten la logística de combustible pesado en energía eléctrica en bases remotas. Al mismo tiempo, las restricciones de control de exportaciones y de materias primas complican el abastecimiento, convirtiendo la estrategia de propulsión en un factor decisivo en los calendarios de los programas y la disponibilidad de la flota. En conjunto, estas fuerzas reconfiguran el diseño de plataformas, los modelos de mantenimiento y las hojas de ruta de adquisición en todo el mercado de sistemas de propulsión para UAV.

Conclusiones Clave del Informe

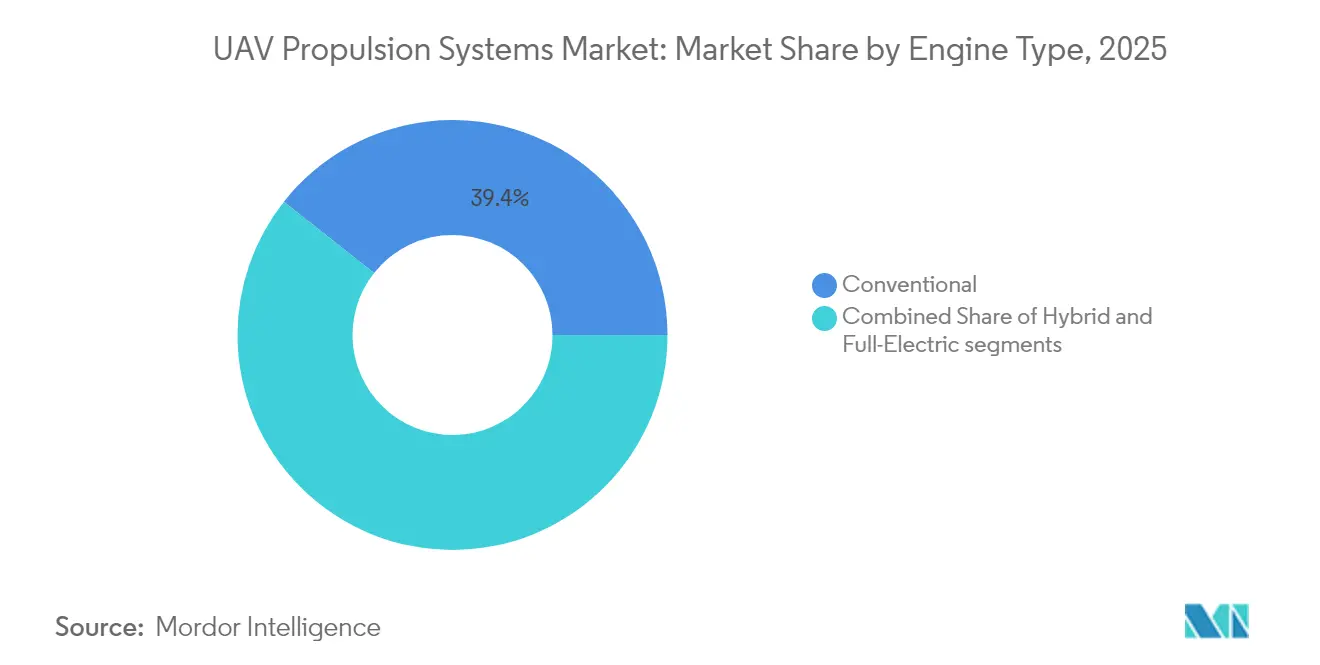

- Por tipo de motor, las unidades convencionales lideraron el mercado de sistemas de propulsión para UAV con el 39,35% de la participación en 2025; se proyecta que los sistemas totalmente eléctricos crecerán a una CAGR del 12,68% hasta 2031.

- Por tipo de combustible, la gasolina capturó una participación del 43,05% del tamaño del mercado de sistemas de propulsión para UAV en 2025, mientras que los sistemas de hidrógeno registraron la CAGR más alta del 13,08% hasta 2031.

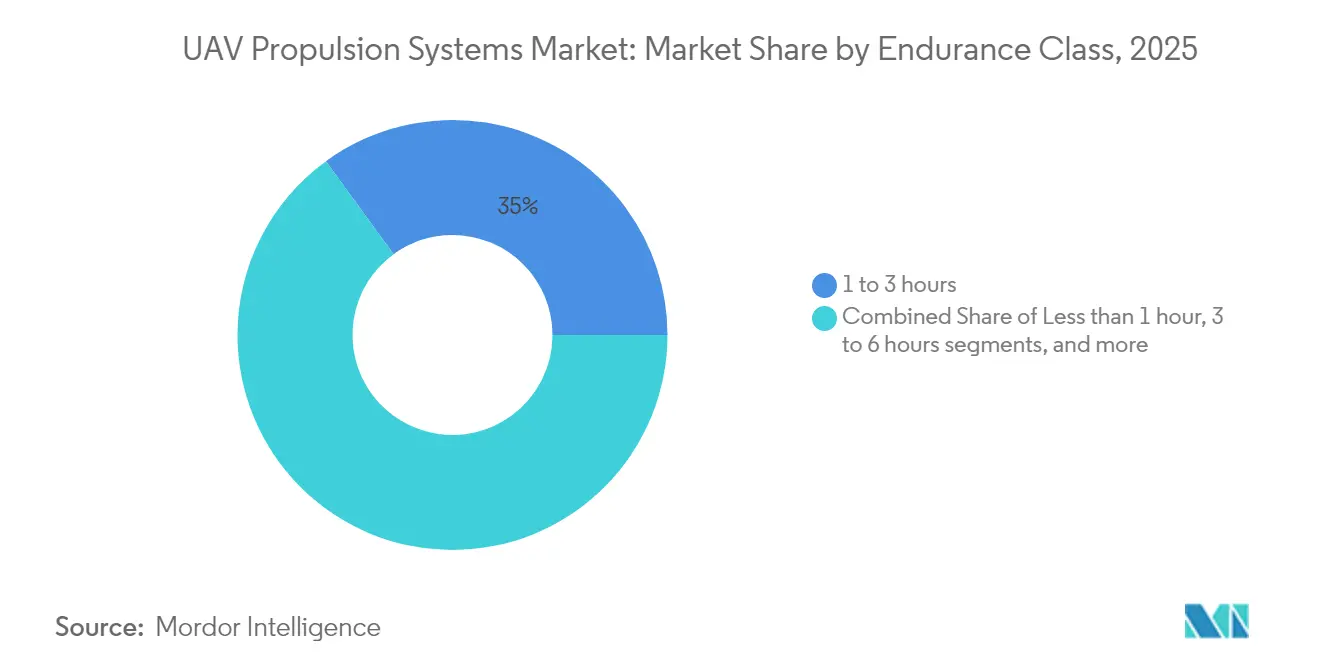

- Por clase de resistencia, la categoría de 1 a 3 horas mantuvo una participación del 35,02% en 2025; las plataformas que superan las 6 horas avanzan a una CAGR del 10,12% hasta 2031.

- Por tipo de UAV, las plataformas tácticas representaron el 40,78% de los ingresos de 2025; los sistemas HALE registraron la CAGR más rápida del 12,06% durante el período de previsión.

- Por geografía, América del Norte mantuvo una participación del 33,40% en 2025, mientras que Asia-Pacífico está previsto que registre una CAGR del 11,32% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Sistemas de Propulsión para UAV

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la demanda eléctrica e híbrido-eléctrica | +2.1% | Global con adopción temprana en América del Norte y Europa | Mediano plazo (2-4 años) |

| Operaciones de drones en enjambre militar y sistemas de combate autónomos | +1.8% | América del Norte y la UE liderando, expandiéndose a los mercados de defensa de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Presupuestos de modernización de defensa para UAV MALE/HALE | +1.5% | Global, concentrado en América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Kits de modernización de drones como servicio | +0.9% | Global, con enfoque en operadores de flotas existentes | Mediano plazo (2-4 años) |

| Avances en extensores de alcance con celdas de combustible de hidrógeno | +1.2% | Europa y América del Norte liderando, Asia-Pacífico siguiendo | Largo plazo (≥ 4 años) |

| Deflación de costes de micro-turbinas fabricadas de forma aditiva | +0.7% | Centros de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda Eléctrica e Híbrido-Eléctrica

La propulsión eléctrica e híbrido-eléctrica reduce las firmas acústicas e infrarrojas, simplifica el mantenimiento en bases austeras y reduce el peso de la cadena de suministro al reemplazar el combustible líquido a granel con paquetes de baterías modulares. El híbrido XRQ-73 SHEPARD de DARPA, impulsado por el sistema de 1.250 libras de Northrop Grumman, ilustra cómo las configuraciones en serie ofrecen vuelo en órbita de varias horas sin comprometer el sigilo.[1]Agencia de Proyectos de Investigación Avanzada de Defensa, "Demostrador híbrido-eléctrico XRQ-73 SHEPARD," darpa.mil El turbogenerador de 1 MW de Honeywell escala estas ventajas para drones de carga pesada, triplicando los niveles de potencia anteriores y habilitando motores eléctricos distribuidos en alas más grandes. Los ministerios de defensa presupuestan ahora drones de ingreso silencioso que evitan la detección acústica en rangos de separación fronteriza. Las oficinas de adquisición destacan las unidades de línea reemplazables simplificadas que reducen el tiempo medio de reparación, convirtiendo la propulsión híbrido-eléctrica en el centro de las futuras licitaciones. A su vez, el mercado de sistemas de propulsión para UAV observa cómo los actores establecidos se asocian con especialistas en inversores, baterías y gestión térmica para equilibrar los objetivos de potencia por peso con la durabilidad en el campo de batalla.

Operaciones de Drones en Enjambre Militar y Sistemas de Combate Autónomos

Los conceptos de enjambre despliegan decenas o cientos de pequeños drones en red que saturan las defensas, exigen una respuesta rápida de empuje y aceptan una mayor tasa de desgaste. Los experimentos de "efectos lanzados" del Ejército de los EE. UU. muestran motores en miniatura y ventiladores eléctricos diseñados para la producción en masa y el autodiagnóstico previo al vuelo.[2]Army Recognition, "Efectos lanzados del Ejército de los EE. UU. y actualizaciones del Gray Eagle 25M," armyrecognition.com El rearme de Alemania por EUR 100 mil millones (USD 117,7 mil millones) convierte las municiones de merodeo y los compañeros de ala autónomos en áreas de gasto central, creando oportunidades de gran volumen para vainas de propulsión idénticas que se acoplan a estructuras aéreas desechables. Las plantas de potencia necesitan interfaces digitales comunes para que los controladores de misión de inteligencia artificial puedan gestionar el acelerador, el estado y el apagado de emergencia en todo el enjambre. La estandarización acelera las líneas de ensamblaje en depósito y reduce el coste del ciclo de vida, una métrica clave cuando cada misión puede consumir docenas de vehículos. La adopción de enjambres, por tanto, acelera la innovación en micromotores y amplía la capacidad de producción dentro del mercado de sistemas de propulsión para UAV.

Presupuestos de Modernización de Defensa para UAV MALE/HALE

Las fuerzas armadas asignan fondos récord a plataformas de vigilancia y ataque de larga resistencia que dependen de una propulsión robusta. La actualización del motor del Gray Eagle 25M de la Guardia Nacional del Ejército de los EE. UU. ofrece más de 40 horas a 29.000 pies y ejemplifica la demanda de eficiencia con combustible pesado en altitud. El paquete de rearme de Alemania por EUR 100 mil millones (USD 117,9 mil millones) canaliza nuevo capital hacia municiones de merodeo y compañeros de ala autónomos, estimulando la I+D de plantas de potencia en toda Europa. Los compradores militares valoran los datos extensos de tiempo medio entre revisiones, la logística estandarizada y los módulos con servicio en campo. Los proveedores que demuestren resistencia en climas adversos pueden asegurar contratos premium e ingresos de sostenimiento plurianuales. La inversión en defensa, por tanto, sustenta los volúmenes de referencia y las curvas de aprendizaje que posteriormente se extienden a las porciones civiles del mercado de sistemas de propulsión para UAV.

Avances en Extensores de Alcance con Celdas de Combustible de Hidrógeno

Las celdas de combustible de hidrógeno combinan el escape silencioso con una densidad de energía superior a la de las baterías, ofreciendo resistencia encubierta. El vuelo de prueba del Raybird de Skyeton alcanzó las 15 horas planificadas con hidrógeno gaseoso, demostrando la viabilidad de grado militar para ISR de baja firma.[3]FuelCellsWorks, "UAV Raybird de Skyeton impulsado por hidrógeno," fuelcellsworks.com El IE-FLIGHT F300 de Intelligent Energy alcanza 1,5 kW/kg mediante el rechazo de calor a alta temperatura, permitiendo que las alas pequeñas transporten sensores más pesados sin penalizaciones de combustible. Los ventiladores de refrigeración emiten un audio mínimo, preservando el sigilo durante las misiones nocturnas. Los obstáculos logísticos se reducen a medida que las agencias de defensa prueban electrolizadores móviles que recargan depósitos compuestos en puestos avanzados. La propulsión de hidrógeno, por tanto, desbloquea nuevos conjuntos de misiones y posiciona la logística verde como un multiplicador de fuerza dentro del mercado de sistemas de propulsión para UAV.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Estancamiento de la densidad de energía de las baterías | -1.4% | Global, afectando a todos los segmentos de UAV eléctricos | Corto plazo (≤ 2 años) |

| Restricciones de suministro de imanes de tierras raras | -0.8% | Global, con impacto agudo en los productores de motores | Mediano plazo (2-4 años) |

| Restricciones de control de exportaciones (ITAR/MTCR) | -0.6% | Mercados internacionales, fabricantes con sede en EE. UU. | Largo plazo (≥ 4 años) |

| Umbrales ultrabajos de firma térmica/acústica para espacio aéreo en disputa | -0.4% | Puntos críticos del Indo-Pacífico, Europa del Este | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Estancamiento de la Densidad de Energía de las Baterías

Las químicas de iones de litio permanecen bloqueadas cerca de 300 Wh/kg; las salidas tácticas de eVTOL a 10-60 °C de descarga desencadenan una degradación rápida y acortan la vida útil de la batería a menos de 100 ciclos de combate.[4]ACS Publications, "Rendimiento de baterías para condiciones de eVTOL," pubs.acs.org Los tiempos de vuelo resultantes de 20 a 30 minutos obligan a los ejércitos a almacenar paquetes de repuesto o añadir impulsores híbridos, aumentando la carga logística. Los picos térmicos requieren recintos refrigerados por líquido que añaden peso y reducen la carga útil. Los prototipos de estado sólido y de litio-azufre son prometedores, pero necesitan escala para cumplir las normas de seguridad de la OTAN. Hasta entonces, los límites de las baterías limitan la adopción puramente eléctrica, moderando el ritmo de expansión en los segmentos del mercado de sistemas de propulsión para UAV.

Restricciones de Suministro de Imanes de Tierras Raras

Los motores de alto par dependen del neodimio y el disprosio, refinados en un 80% en China. Los próximos mandatos de abastecimiento de los EE. UU. aumentan los costes y amplían los plazos de entrega para las líneas de motores nacionales. La sustitución por imanes de ferrita reduce la dependencia, pero duplica el volumen del motor, perjudicando la eficiencia aerodinámica. Los proyectos mineros en Australia y los EE. UU. aliviarán la presión después de 2028, pero requieren capital inicial del que carecen los proveedores más pequeños. La escasez actual empuja a las oficinas de adquisición hacia motores híbridos con menor contenido de imanes, ralentizando la adopción totalmente eléctrica en todo el mercado de sistemas de propulsión para UAV.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Motor: Las Arquitecturas Eléctricas Impulsan la Innovación

Los motores convencionales representaron el 39,35% del mercado de sistemas de propulsión para UAV en 2025, lo que indica una fiabilidad arraigada para entornos de alta temperatura y arenosos. Sin embargo, las unidades totalmente eléctricas se expanden a una CAGR del 12,68% gracias a los beneficios de sigilo, mantenimiento y modularidad que resuenan con las doctrinas modernas. Los generadores híbridos salvan las brechas de carga útil al transferir las cargas de crucero a turbinas de combustible pesado mientras las baterías alimentan el ingreso silencioso. Las micro-turbinas de impresión a vuelo democratizan el rendimiento de los reactores para municiones desechables, intensificando la competencia entre las líneas de combustión y eléctricas. Los inversores orientan la I+D hacia inversores de núcleo común y gemelos digitales que reducen el tiempo de inactividad no planificado, reforzando las curvas de adopción en todo el mercado de sistemas de propulsión para UAV.

Los integradores de plataformas prefieren motores entregados como subsistemas sellados con monitoreo de salud integrado que alimentan análisis de toda la flota. Los motores eléctricos alcanzan una eficiencia del 98% en crucero, reduciendo drásticamente las trazas infrarrojas. Por el contrario, los motores de dos tiempos de combustible pesado siguen siendo esenciales para los puestos avanzados árticos y desérticos donde los generadores de clase kilovatio alimentan calentadores de a bordo y kits de deshielo. Las agencias de adquisición solicitan, por tanto, una arquitectura de conexión y uso que alterne entre modos de potencia, acelerando la reutilización de componentes y reduciendo la exposición al inventario de repuestos. Esta filosofía modular sustenta la dominancia prevista de los diseños listos para híbridos en el mercado de sistemas de propulsión para UAV.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de Combustible: El Hidrógeno Emerge como Solución de Alcance

La gasolina mantuvo una participación del 43,05% del tamaño del mercado de sistemas de propulsión para UAV en 2025, respaldada por la disponibilidad global y la fiabilidad probada de arranque en frío. Las soluciones de hidrógeno registran la CAGR más alta del 13,08% a medida que las ganancias en densidad de potencia y la escala de la infraestructura de hidrógeno verde convergen para desbloquear salidas extendidas con perfiles acústicos casi silenciosos. Las variantes de combustible pesado JP-8 mantienen su relevancia para los usuarios de defensa que priorizan la uniformidad logística y la seguridad a bordo de buques. Las configuraciones solo de batería dominan las clases de carga útil de menos de 10 kg donde las misiones duran menos de una hora. Los demostradores como el prototipo chino de ala fija con hidrógeno líquido demuestran que el combustible criogénico puede soportar grandes UAV, aunque los estándares de almacenamiento y ventilación aún están evolucionando.

Las aeronaves asistidas por energía solar siguen siendo un nicho reducido, pero impulsan la investigación de materiales para fotovoltaicos ultrafinos que podrían combinarse con extensores de alcance de hidrógeno. Los tiempos de repostaje de gas comprimido superan los ciclos de recarga de baterías, dando al hidrógeno una ventaja en disponibilidad para modelos de alta frecuencia de salidas. La selección de combustible influye en la estrategia de refrigeración, la planificación de misiones y las métricas de contabilidad de carbono, que ahora aparecen en las licitaciones públicas europeas y asiáticas. Los proveedores diseñan, por tanto, depósitos modulares y válvulas de desconexión rápida que se integran con múltiples tamaños de estructura aérea, salvaguardando el valor residual a medida que las opciones tecnológicas cambian en todo el mercado de sistemas de propulsión para UAV.

Por Clase de Resistencia: Las Operaciones Extendidas Impulsan la Demanda

La clase de 1 a 3 horas capturó la mayor participación del 35,02% del mercado de sistemas de propulsión para UAV en 2025 porque coincide con la capacidad actual de las baterías y las rutas de inspección comunes. Las plataformas que superan las 6 horas crecen a una CAGR del 10,12% a medida que la seguridad fronteriza, la patrulla marítima y los sitios de construcción buscan ojos persistentes en el cielo. El coste de propulsión escala abruptamente con la resistencia porque las pilas híbridas o de celdas de combustible añaden peso al sistema y complejidad de integración. Sin embargo, el coste total por hora de vuelo disminuye cuando las misiones reemplazan a helicópteros tripulados o satélites, un argumento clave en los debates sobre el presupuesto de defensa. Las soluciones de larga resistencia también resultan valiosas para la retransmisión de telecomunicaciones y la investigación atmosférica, ampliando la combinación de clientes.

Las hélices híbrido-eléctricas transfieren cargas entre ráfagas de batería para el ascenso y el crucero de combustión interna, aliviando los picos térmicos mientras amplían el alcance. La selección de combustible, el método de refrigeración y la arquitectura de redundancia crean caminos divergentes en la lista de materiales para los fabricantes de equipos originales, desafiando las cadenas de suministro. Los sensores que monitorean la vibración y la química del escape alimentan modelos de inteligencia artificial que predicen la vida útil restante, algo imprescindible para las plataformas que permanecen en el aire varios días. La resistencia, por tanto, dicta la logística de repuestos, la asignación de ancho de banda satelital e incluso las primas de seguros, elevando su papel en las decisiones de compra dentro del mercado de sistemas de propulsión para UAV.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tipo de UAV: Los Sistemas HALE Lideran la Innovación

Los UAV tácticos generaron el 40,78% de los ingresos en 2025 debido a su amplio uso en reconocimiento y adquisición de objetivos. Las plataformas HALE se expanden a una CAGR del 12,06% porque las agencias de telecomunicaciones, monitoreo ambiental y defensa necesitan cobertura continua que rivalice con los satélites. La resistencia a gran altitud requiere propulsión con un consumo específico de combustible excepcional o módulos impulsores de celdas de combustible híbridas que funcionen en aire enrarecido. El impulso hacia los conceptos HALE solar-eléctricos impulsa nuevas formulaciones de aislamiento de motores y lubricantes a baja temperatura.

Los mini y micro UAV dependen de paquetes de baterías compactos y motores de accionamiento directo de bajo ruido, lo que los hace ideales para la inspección urbana y las misiones de primera respuesta. Los tipos MALE ocupan roles de alcance medio como la vigilancia de oleoductos y la patrulla marítima, generalmente con motores de pistón de combustible pesado complementados por generadores de arranque eléctrico. El tipo de UAV, por tanto, determina las opciones de adhesivos, los diseños de refrigeración y el firmware de control, influyendo en todo el flujo de trabajo de adquisición. Los proveedores que ofrecen núcleos de propulsión comunes en múltiples categorías de UAV pueden aprovechar la escala y simplificar los repuestos, fortaleciendo su posicionamiento en todo el mercado de sistemas de propulsión para UAV.

Análisis Geográfico

América del Norte mantuvo una participación del 33,40% en 2025 porque los programas del Pentágono, los corredores de prueba de la Administración Federal de Aviación y el capital de Silicon Valley confluyen en una demanda robusta y ágiles canalizaciones de certificación. Las subvenciones de DARPA y AFWERX reducen el riesgo de los motores en etapa temprana, mientras que las pruebas a bordo de buques de la Marina de los EE. UU. evalúan el repostaje de hidrógeno en el mar. La política alinea los créditos energéticos estatales con las actualizaciones de microrredes de bases, incentivando la adopción híbrida.

Asia-Pacífico registra la CAGR más sólida del 11,32% a medida que la carta de la economía de baja altitud de billones de yuanes de China fomenta las líneas de propulsión nacionales y subvenciona las flotas de prueba de celdas de combustible. La iniciativa Atmanirbhar de India canaliza fondos de compensación hacia laboratorios de pistón de combustible pesado e híbridos para reducir la dependencia de la electrónica importada. Japón es pionero en híbridos eléctricos de turbina de gas para eVTOL urbano, y Corea del Sur incluye drones de hidrógeno en su plan maestro de exportación de defensa. Los diversos códigos regulatorios crean complejidad en las variantes de exportación, pero impulsan la innovación paralela, ampliando la oportunidad general dentro del mercado de sistemas de propulsión para UAV.

Europa crece de manera constante a medida que la Agencia de Seguridad Aérea de la Unión Europea hace cumplir los límites de ruido y CO₂ que inclinan el gasto hacia lo eléctrico y el hidrógeno. Francia y Alemania cofinancian HyPoTraDe para validar corredores de carga de hidrógeno transfronterizos. El Reino Unido respalda centros de turbinas aditivas que aceleran las demostraciones de certificación de tipo para motores de combustible pesado destinados a programas de Compañero de Ala Leal. El precio del carbono aumenta el retorno de la inversión para las plantas de potencia de cero emisiones, y las redes de investigación colectiva garantizan lecciones compartidas, reforzando el impulso continental en todo el mercado de sistemas de propulsión para UAV.

Panorama Competitivo

El mercado de sistemas de propulsión para UAV presenta una combinación de corporaciones aeroespaciales consolidadas, casas de motores especializadas y startups de rápido movimiento. Rolls-Royce y General Electric adaptan núcleos de turbofán civiles a drones militares más ligeros, combinando datos históricos de fiabilidad con una reducción de peso incremental. Honeywell combina el conocimiento de turbogeneradores con inversores avanzados para producir módulos híbrido-eléctricos llave en mano listos para los integradores de drones de carga. El acuerdo de colaboración entre Kratos y GE fusiona la herencia de motores pequeños con la capacidad de producción en masa, lo que indica un cambio en la industria hacia la colaboración en lugar de la integración vertical.[5]GE Aerospace, "Asociación de motores pequeños con Kratos," ge.com

Los disruptores de fabricación aditiva como Beehive Industries reducen el número de piezas de miles a menos de veinte, reduciendo a la mitad el coste y facilitando el sostenimiento. Los pioneros en celdas de combustible Intelligent Energy y H3 Dynamics aseguran adaptaciones aeroespaciales al demostrar pilas de alta potencia por peso con refrigeración integrada. Mientras tanto, los desarrolladores de motores sin imanes apuntan a la independencia de la cadena de suministro respecto a las tierras raras. La intensidad competitiva se centra en la velocidad de certificación, el modelado del coste del ciclo de vida y el soporte de integración para sistemas de aviónica y térmicos. Los proveedores que integran gemelos digitales y análisis de mantenimiento predictivo en los paquetes de propulsión obtienen una ventaja mediante la reducción del riesgo operativo y el tiempo de inactividad, fortaleciendo su posición en los contratos estratégicos dentro del mercado de sistemas de propulsión para UAV, fragmentado pero en rápida consolidación.

La consolidación del mercado se acelera: AeroVironment adquiere BlueHalo para fusionar propulsión, guerra electrónica y autonomía en un solo catálogo; Honeywell se alinea con Regal Rexnord para la actuación de eVTOL. Los proveedores con redes de reparación verticalmente integradas y análisis de gemelos digitales aseguran acuerdos de logística basada en el rendimiento a largo plazo, aumentando los costes de cambio y empujando al mercado de sistemas de propulsión para UAV hacia una mayor concentración.

Líderes de la Industria de Sistemas de Propulsión para UAV

Honeywell International Inc.

Rolls-Royce plc

General Electric Company

UAV Engines Limited

Hirth Engines GmbH (UMS SKELDAR)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El Ejército de los EE. UU. otorgó a Electra.Aero. un contrato de Investigación de Innovación para Pequeñas Empresas (SBIR) de USD 1,9 millones para investigar los beneficios de la propulsión híbrido-eléctrica. El contrato requiere que Electra.Aero. lleve a cabo actividades de maduración tecnológica y reducción de riesgos para evaluar las capacidades de misión de la aeronave, como su modelo EL9, centrándose específicamente en el alcance y el consumo de combustible.

- Junio de 2025: H3 Dynamics y XSun presentaron planes para un dron tribrid solar-hidrógeno-eléctrico capaz de 12 horas y 600 km de alcance.

- Junio de 2025: GE Aerospace y Kratos avanzaron en sus motores pequeños GEK800 y GEK1500 bajo un nuevo acuerdo de colaboración.

- Noviembre de 2024: La Fuerza Aérea de los EE. UU. otorgó USD 12,4 millones a Beehive Industries para desarrollar motores desechables de 200 libras de empuje fabricados de forma aditiva.

Alcance del Informe Global del Mercado de Sistemas de Propulsión para UAV

El sistema de propulsión de un UAV produce y suministra la potencia necesaria para garantizar el vuelo continuo. Mientras que los sistemas de propulsión convencionales para UAV almacenan energía en forma de combustible y utilizan un motor de combustión interna (MCI) para impulsar las hélices, un sistema de propulsión eléctrica utiliza dispositivos de almacenamiento de energía, como baterías y celdas de combustible. En una configuración híbrida, dos tecnologías de propulsión se integran a bordo de un UAV que trabajan en conjunto para eliminar las limitaciones de rendimiento de los sistemas de propulsión individuales. La previsión del mercado se basa en las instalaciones de línea de montaje de sistemas de propulsión integrados a bordo de los distintos tipos de UAV que se entregan en todo el mundo.

El mercado de sistemas de propulsión para UAV está segmentado por tipo, aplicación, tipo de UAV y geografía. Por tipo, el mercado está segmentado en convencional, híbrido y totalmente eléctrico. Por aplicación, el mercado está segmentado en civil, comercial y militar. Por tipo de UAV, el mercado está segmentado en micro, mini, táctico, MALE y HALE. El informe también cubre los tamaños de mercado y las previsiones para el mercado de sistemas de propulsión para UAV en los principales países de las distintas regiones. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Convencional |

| Híbrido |

| Totalmente Eléctrico |

| Gasolina |

| Combustible Pesado |

| Hidrógeno |

| Batería (Li-ion, Li-S) |

| Asistido por Energía Solar |

| Menos de 1 hora |

| 1 a 3 horas |

| 3 a 6 horas |

| Más de 6 horas |

| Micro UAV |

| Mini UAV |

| UAV Táctico |

| UAV MALE |

| UAV HALE |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Francia | ||

| Alemania | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos |

| Arabia Saudita | ||

| Catar | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Resto de África | ||

| Por Tipo de Motor | Convencional | ||

| Híbrido | |||

| Totalmente Eléctrico | |||

| Por Tipo de Combustible | Gasolina | ||

| Combustible Pesado | |||

| Hidrógeno | |||

| Batería (Li-ion, Li-S) | |||

| Asistido por Energía Solar | |||

| Por Clase de Resistencia | Menos de 1 hora | ||

| 1 a 3 horas | |||

| 3 a 6 horas | |||

| Más de 6 horas | |||

| Por Tipo de UAV | Micro UAV | ||

| Mini UAV | |||

| UAV Táctico | |||

| UAV MALE | |||

| UAV HALE | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Francia | |||

| Alemania | |||

| Rusia | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| India | |||

| Japón | |||

| Corea del Sur | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Emiratos Árabes Unidos | |

| Arabia Saudita | |||

| Catar | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de sistemas de propulsión para UAV?

El mercado está valorado en USD 11,92 mil millones en 2026 y se proyecta que alcance USD 19,08 mil millones en 2031.

¿Qué tipo de motor crece más rápido dentro de este mercado?

Las arquitecturas totalmente eléctricas se expanden a una CAGR del 12,68%, superando a los sistemas convencionales e híbridos.

¿Por qué el hidrógeno está ganando terreno en la propulsión de UAV?

Las celdas de combustible de hidrógeno ofrecen una mayor densidad de energía que las baterías, permitiendo vuelos de más de 15 horas mientras emiten solo agua, lo que cumple con las próximas normativas medioambientales.

¿Qué región añadirá más nuevos ingresos hasta 2031?

Asia-Pacífico muestra la CAGR más alta del 11,32%, impulsada por iniciativas a gran escala en China y programas de fabricación nacional en India.

¿Cómo afectan las limitaciones de las baterías a las operaciones de los UAV?

Los paquetes de iones de litio limitan la densidad de energía cerca de 300 Wh/kg, restringiendo el vuelo puramente eléctrico a menos de una hora e impulsando movimientos hacia soluciones híbridas o de hidrógeno.

¿Qué factores aumentan la concentración del mercado?

La complejidad de la certificación, el control de la cadena de suministro de materiales avanzados y la necesidad de experiencia integrada en híbridos eléctricos impulsan las fusiones y alianzas estratégicas entre los principales proveedores de propulsión.

Última actualización de la página el: