Tamaño y Participación del Mercado de Confitería Azucarada de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

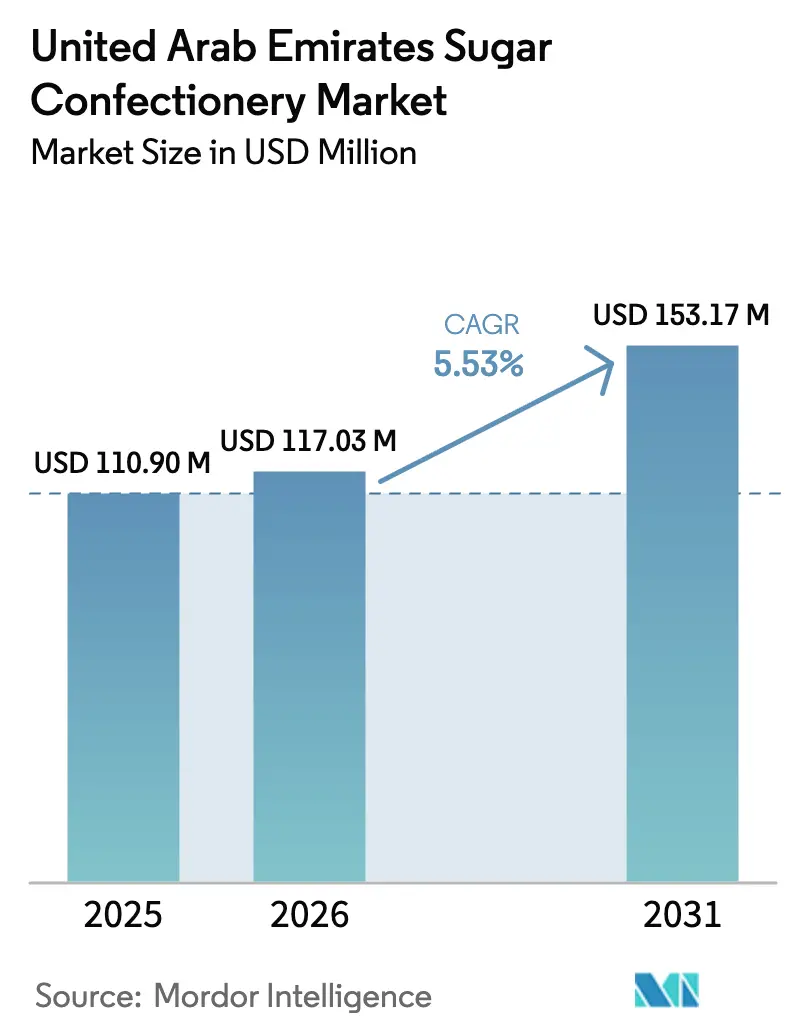

| Tamaño del mercado en el año base (2025) | 110.90 Millones de dólares |

| Tamaño del Mercado (2026) | 117.03 Millones de dólares |

| Tamaño del Mercado (2031) | 153.17 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.53% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería Azucarada de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de confitería azucarada de los Emiratos Árabes Unidos fue valorado en USD 110,90 millones en 2025 y se estima que crecerá desde USD 117,03 millones en 2026 hasta alcanzar USD 153,17 mil millones en 2031, a una CAGR del 5,53% durante el período de pronóstico (2026-2031). Tres fuerzas estructurales sostienen esta trayectoria: una base de consumidores expatriados que representa el 88,52% de la población total, flujos turísticos que llevaron a 18,72 millones de visitantes a Dubái en 2024, y la rápida digitalización de los canales minoristas de alimentos. Las compras discrecionales vinculadas a obsequios, compras impulsivas en tiendas libres de impuestos y una preferencia cultural por las importaciones premium elevan el crecimiento en valor por encima de las simples ganancias en volumen. Las empresas multinacionales establecidas como Mars, Mondelēz y Ferrero aprovechan los centros de fabricación regionales para lograr economías de escala, mientras que los especialistas regionales como Patchi, Al Nassma y Gandour protegen su participación a través de sabores localizados y certificación Halal. En conjunto, estos elementos otorgan al mercado de confitería azucarada de los Emiratos Árabes Unidos un perfil de oportunidad equilibrado a pesar de los vientos en contra emergentes en materia de política de salud.

Conclusiones Clave del Informe

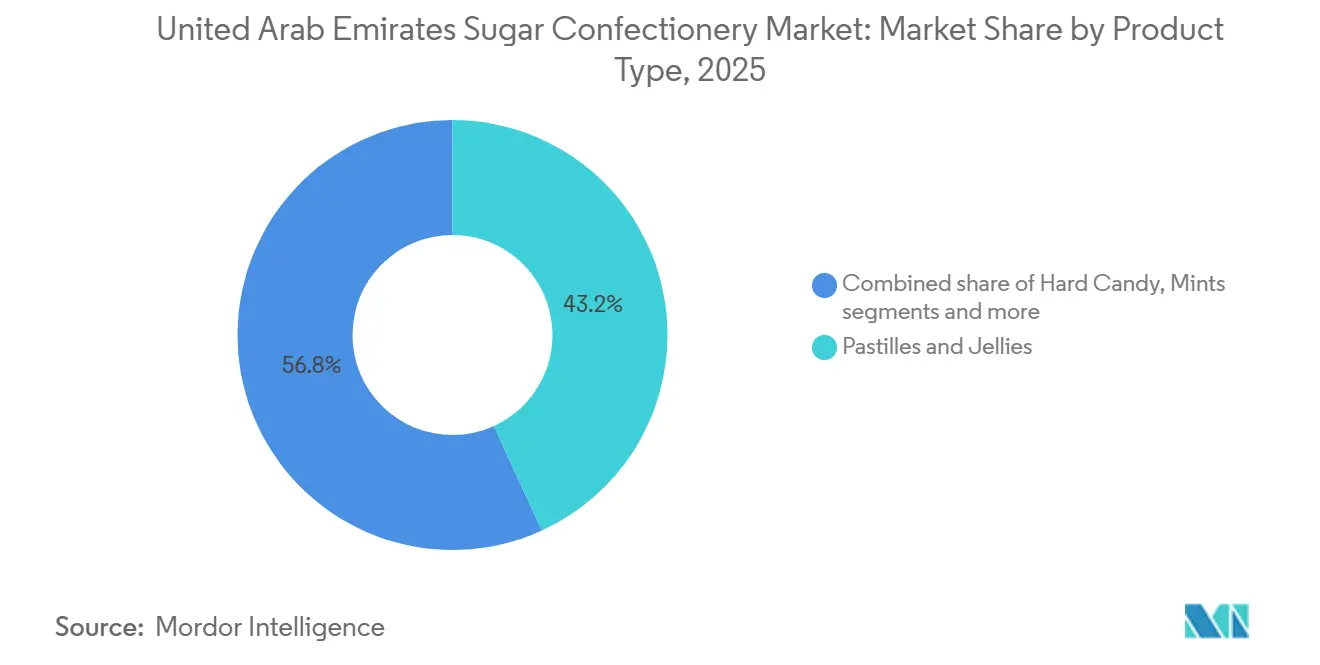

- Por tipo de producto, las pastillas y jaleas lideraron con el 43,18% de los ingresos de 2025, mientras que se proyecta que las mentas registren la CAGR más rápida del 6,41% hasta 2031.

- Por tipo de envase, los sobres y bolsas mantuvieron la mayor participación del 40,76% en 2025 y se prevé que avancen a una CAGR del 6,27% hasta 2031.

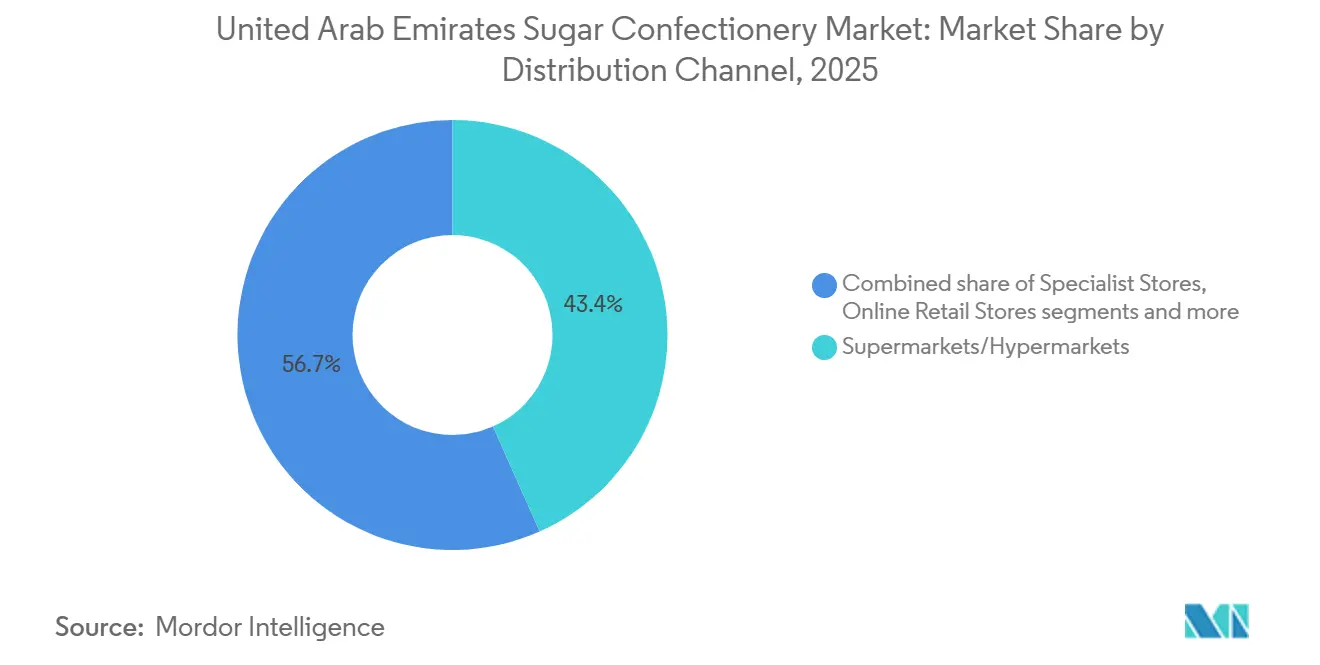

- Por canal de distribución, los supermercados e hipermercados captaron el 43,35% de las ventas de 2025, mientras que se espera que las tiendas minoristas en línea crezcan a una CAGR del 6,66% durante el período de perspectiva.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado de Confitería Azucarada de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| El crecimiento de la población expatriada diversifica la demanda de los consumidores de confitería | +1.2% | A nivel nacional, concentrado en Dubái, Abu Dabi, Sharjah | Largo plazo (≥ 4 años) |

| La expansión del turismo incrementa las ventas de confitería, especialmente en tiendas libres de impuestos y puntos de venta de viajes | +0.9% | Aeropuertos de Dubái y Abu Dabi y zonas libres de impuestos | Mediano plazo (2-4 años) |

| El desarrollo de infraestructura minorista moderna mejora la accesibilidad y visibilidad de los productos | +0.8% | Centros urbanos: Dubái, Abu Dabi, Sharjah, Ajman | Mediano plazo (2-4 años) |

| El lanzamiento de productos innovadores y de edición limitada atrae el interés de los consumidores | +0.6% | A nivel nacional, canales minoristas premium | Corto plazo (≤ 2 años) |

| Las campañas estratégicas de marketing y promoción de las marcas líderes influyen en el comportamiento de compra | +0.5% | A nivel nacional, comercio minorista digital y físico | Corto plazo (≤ 2 años) |

| Los mayores ingresos disponibles fomentan el gasto en confitería premium e importada | +0.4% | Zonas de altos ingresos de Dubái y Abu Dabi | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El crecimiento de la población expatriada diversifica la demanda de los consumidores de confitería

La creciente población expatriada en los EAU está influyendo significativamente en las preferencias de los consumidores, lo que lleva a las empresas de confitería azucarada a diversificar su oferta en términos de sabores, formatos y precios. Según Emiratisation Gate, los expatriados constituían casi el 88% de la población de los EAU a diciembre de 2025, totalizando aproximadamente 11,06 millones de un total de 12,50 millones [1]Fuente: Emiratisation Gate, "¿Cuántos emiratíes hay en los EAU? – Cifras de Población," emiratisationgate.org. Esta demografía predominantemente no local, conformada por personas originarias del sur de Asia, Europa y otras regiones de MENA, ha impulsado la demanda tanto de productos de confitería familiares del "país de origen" como de nuevas opciones globales. Marcas globales como Haribo y Perfetti Van Melle han respondido introduciendo unidades de mantenimiento de existencias específicas para la región, incluidas gominolas de frutas, caramelos masticables y toffees rellenos, alineándose con perfiles de sabor europeos y asiáticos al tiempo que cumplen con los requisitos locales de certificación halal y etiquetado. Los diversos niveles de ingresos dentro de la fuerza laboral expatriada sustentan un mercado segmentado donde las marcas masivas compiten con jugadores premium como Patchi y Gandour, lo que permite a los minoristas ofrecer surtidos que van desde compras impulsivas cotidianas hasta opciones de regalo premium para ocasiones como Diwali, Navidad, Eid y obsequios corporativos. Estas celebraciones multiculturales fomentan la innovación en envases y combinaciones de sabores, con marcas que aprovechan formatos como bolsas mixtas surtidas o cajas de regalo temáticas para atraer a diversos grupos étnicos. Además, los fabricantes locales y regionales, como Gandour y Al Seedawi, están explorando conceptos híbridos combinando sabores árabes tradicionales como pistacho, rosa o cardamomo en formatos familiares para los consumidores occidentales y asiáticos. El papel de los EAU como centro comercial regional permite además a los actores globales como Mars y Mondelez probar y lanzar productos para los mercados más amplios del CCG y Oriente Medio, redefiniendo la dinámica de la categoría e impulsando la innovación para satisfacer las preferencias multiculturales en evolución.

La expansión del turismo incrementa las ventas de confitería, especialmente en tiendas libres de impuestos y puntos de venta de viajes

La expansión del turismo está influyendo significativamente en las ventas de confitería azucarada en los Emiratos Árabes Unidos al aumentar el flujo de personas en aeropuertos, tiendas libres de impuestos y centros de venta minorista de viajes, donde las compras impulsivas y de obsequios son frecuentes. Según el Departamento de Economía y Turismo de Dubái, Dubái registró 16,79 millones de visitantes que pernoctaron entre enero y noviembre de 2024, lo que refleja un crecimiento del 9% en comparación con el mismo período de 2023 [2]Fuente: Departamento de Economía y Turismo de Dubái, "Informe de Desempeño Turístico Enero - Noviembre 2024", dubaidet.gov.ae . Este aumento en la llegada de turistas impulsa directamente la demanda de productos de confitería aptos para viajes, como cajas de regalo, packs para compartir y caramelos con temática de recuerdo. Los operadores de tiendas libres de impuestos en los aeropuertos de Dubái y Abu Dabi están aprovechando esta tendencia posicionando estratégicamente marcas globales como Ferrero Rocher cerca de las cajas, animando a los turistas a comprar pralinés y surtidos premium como regalos de último momento. Al mismo tiempo, los minoristas de viajes están dedicando más espacio a ofertas regionalmente distintivas, con marcas como Al Nassma que utilizan chocolates de leche de camella y sabores inspirados en el desierto para establecer sus productos como souvenirs únicamente de los EAU, fortaleciendo así el vínculo entre el turismo, la identidad local y la demanda de confitería. Estos surtidos seleccionados a menudo combinan favoritos internacionales con sabores locales, atendiendo a viajeros de procedencia occidental, asiática y regional que buscan tanto familiaridad como novedad. Además, la creciente base de turistas apoya la introducción de líneas de productos de edición limitada y exclusivas para viajes, con marcas como Lindt que lanzan packs especiales de viaje y envases con temática de destino para fomentar la compra de productos de mayor valor y los obsequios repetidos. El sólido desempeño de la confitería dentro del portafolio de Dubai Duty Free, donde categorías como el "chocolate de Dubái" y otros dulces premium han alcanzado ventas mensuales récord, subraya el papel fundamental del comercio minorista de viajes como canal de crecimiento en volumen y valor. En general, la combinación de un número creciente de turistas, activaciones estratégicas de marca y surtidos de productos diferenciados destaca al turismo como un impulsor estructural del crecimiento de la confitería azucarada en el mercado de los EAU.

El desarrollo de infraestructura minorista moderna mejora la accesibilidad y visibilidad de los productos

El desarrollo de infraestructura minorista moderna en los EAU está impulsando el crecimiento en el mercado de confitería azucarada al mejorar la accesibilidad y visibilidad de los productos mediante la expansión de hipermercados, tiendas de conveniencia y establecimientos especializados con exhibiciones estratégicas y zonas de compra impulsiva. Iniciativas como el Plan Maestro Urbano Dubái 2040 están mejorando los espacios minoristas, lo que permite a las marcas asegurar posiciones privilegiadas en estantes en ubicaciones de alto tráfico como Carrefour y Lulu Hypermarkets [3]Fuente: Gobierno de Dubái, "Plan Maestro Urbano Dubái 2040," dm.gov.ae. Estos avances benefician a productos como los caramelos duros y toffees de marcas como Ricola, cuyas pastillas herbales y variantes de mantequilla ganan prominencia en los pasillos de bienestar cerca de las cajas, fomentando las compras impulsivas. De manera similar, los caramelos y nougat de las líneas premium de Ferrero capitalizan las secciones dedicadas a obsequios en los modernos centros comerciales, donde los accesorios mejorados destacan su atractivo premium junto con promociones de temporada. Las pastillas y jaleas de Rowntree's atraen la atención a través de exhibiciones vibrantes en los extremos de los pasillos en cadenas de conveniencia como Zoom, garantizando accesibilidad para los compradores en movimiento que buscan opciones afrutadas y masticables. Las mentas de marcas como Extra o Tic Tac prosperan cerca de los mostradores de tabaco y bebidas, aprovechando los hábitos de frescura bucal después de las comidas. Estas ubicaciones interconectadas entre categorías fomentan las compras cruzadas, ya que los compradores que navegan por los diseños mejorados de las tiendas encuentran una variedad de opciones de confitería azucarada en una experiencia de compra fluida. La modernización de los espacios minoristas bajo iniciativas como Dubái 2040 está elevando estructuralmente la visibilidad de la categoría, vinculando las innovaciones específicas de las marcas con una mayor comodidad para el consumidor e impulsando el crecimiento de las ventas.

El lanzamiento de productos innovadores y de edición limitada atrae el interés de los consumidores

Los lanzamientos de productos innovadores y de edición limitada están impulsando el interés de los consumidores en el mercado de confitería azucarada al introducir sabores, texturas y envases únicos que los diferencian de las ofertas estándar. Estas iniciativas fomentan la prueba de productos entre diversas demografías. Por ejemplo, marcas como CandyLand han introducido caramelos duros con variantes de chile picante y tamarindo, combinando tendencias globales con preferencias de sabor locales, generando participación en redes sociales y compras repetidas. Los toffees y caramelos infundidos con dátiles de Oriente Medio se posicionan como golosinas premium para obsequios festivos y el disfrute cotidiano. Los actores regionales como Patchi han lanzado ediciones limitadas de nougat relleno de pistacho, combinando sabores árabes tradicionales con texturas modernas, atrayendo tanto a expatriados que buscan sabores familiares como a locales que exploran nuevas opciones. Las pastillas y jaleas de marcas como Jelly Belly aprovechan colores vibrantes y envases para compartir para impulsar las compras impulsivas en entornos minoristas modernos. Las mentas, como las ediciones de canela de Altoids, se alinean con los hábitos de frescura después de las comidas y las tendencias de bienestar, particularmente en hipermercados. Estas innovaciones a menudo incluyen paquetes de promoción cruzada, como packs dúo de nougat-toffee o surtidos de jaleas y mentas, mejorando el valor percibido y fomentando las pruebas entre categorías de productos. Las estrategias de edición limitada vinculadas a eventos como el Ramadán o el Festival de Compras de Dubái crean urgencia y exclusividad, aumentando la demanda de los consumidores y el atractivo de coleccionista. Las marcas mantienen el interés rotando regularmente estas ofertas exclusivas, evitando la competencia con las líneas de productos principales, mientras que las colaboraciones con personas influyentes amplifican aún más la visibilidad. Estos lanzamientos revitalizan la categoría, fomentando la lealtad del consumidor a través de la novedad y posicionando la confitería azucarada como un espacio dinámico para la exploración de sabores.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Las mayores preocupaciones de salud sobre el consumo de azúcar están reduciendo la frecuencia de las compras de confitería | -0.7% | A nivel nacional, particularmente en los segmentos conscientes de la salud en zonas urbanas de Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Las estrictas regulaciones gubernamentales sobre el etiquetado de alimentos y el contenido de azúcar están limitando el desarrollo de productos | -0.5% | A nivel nacional | Largo plazo (≥ 4 años) |

| El aumento de la competencia de opciones de refrigerios más saludables está debilitando el atractivo del mercado de los productos de confitería | -0.4% | A nivel nacional, concentrado en canales minoristas premium y plataformas de comercio electrónico | Mediano plazo (2-4 años) |

| Las preocupaciones medioambientales y los problemas relacionados con los residuos de envases están impulsando la necesidad de alternativas sostenibles, lo que genera mayores costos | -0.3% | A nivel nacional, afectando particularmente a las marcas multinacionales con compromisos globales de sostenibilidad | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Las mayores preocupaciones de salud sobre el consumo de azúcar están reduciendo la frecuencia de las compras de confitería

Las preocupaciones de salud en torno al consumo de azúcar están impactando significativamente el comportamiento de los consumidores en los Emiratos Árabes Unidos, con el aumento de los riesgos de diabetes y las campañas de concienciación pública que impulsan patrones de compra selectivos. La prevalencia de diabetes en adultos en los EAU alcanzó el 20,7% en 2024, según la Federación Internacional de Diabetes, lo que impulsó iniciativas de salud pública que enfatizan el vínculo entre el azúcar y las enfermedades crónicas. Esto ha llevado a los consumidores a limitar los placeres de la confitería a golosinas ocasionales en lugar de consumo diario. La directriz de la Organización Mundial de la Salud que recomienda una ingesta de azúcar inferior al 10% de la energía diaria, idealmente inferior al 5%, ha sido adoptada por las autoridades sanitarias de los EAU como estándar de educación pública, intensificando el escrutinio sobre los productos con alto contenido de azúcar, como los caramelos duros de marcas como Fox's Glacier Fruits, que ahora enfrentan una demanda reducida a pesar de su atractivo en categorías relacionadas con el bienestar. El estigma social en torno al consumo de azúcar es particularmente evidente entre los expatriados conscientes de la salud, quienes priorizan la moderación y optan por porciones más pequeñas de toffees, caramelos y nougat de marcas como Tom & Jenny's para alinearse con los objetivos de salud familiar durante las reuniones sociales. Incluso las alternativas más ligeras, como las pastillas y jaleas de Fox's Glacier Mints, están experimentando una reducción en el tamaño de las cestas de compra a medida que los consumidores evalúan su contenido de azúcar frente a los beneficios percibidos, como la frescura después de las comidas. Las mentas de marcas como Smint, comercializadas como refrescantes bucales bajos en calorías, han tenido un desempeño relativamente mejor, pero no pueden compensar el declive general en las ventas de la categoría impulsado por las advertencias relacionadas con la diabetes. Estos factores reducen colectivamente las compras impulsivas en los canales minoristas modernos y de tiendas libres de impuestos, favoreciendo las compras controladas por porción o premium sobre el consumo habitual y obligando a las marcas a navegar en un mercado moldeado por las preferencias de los consumidores impulsadas por la salud.

Las estrictas regulaciones gubernamentales sobre el etiquetado de alimentos y el contenido de azúcar están limitando el desarrollo de productos

Las estrictas regulaciones gubernamentales sobre el etiquetado de alimentos y el contenido de azúcar están impactando el desarrollo de productos en el mercado de confitería azucarada en los Emiratos Árabes Unidos (EAU). Estas regulaciones requieren divulgaciones nutricionales detalladas y una calificación frontal de envase Nutri-Mark, restringiendo las formulaciones con alto contenido de azúcar. Bajo las normas del Ministerio de los EAU, aplicadas por ESMA y el esquema Nutri-Mark de Abu Dabi, vigentes desde junio de 2025, los productos deben mostrar una calificación de A a E basada en el contenido de azúcar por cada 100 g. Los productos con niveles de azúcar superiores a 15 g/100 g enfrentan escrutinio y demandas de reformulación, lo que dificulta el lanzamiento de productos indulgentes como las gotas de frutas Barlow's Originals, que ahora necesitan tamaños de porción reducidos o variantes con menos azúcar para evitar calificaciones desfavorables. Además, las declaraciones como "bajo en azúcar" solo están permitidas para productos con menos de 5 g de azúcar por 100 g, lo que obliga a marcas como Thorntons a reformular toffees, caramelos y nougat utilizando edulcorantes naturales o porciones más pequeñas, ralentizando la innovación en productos de textura rica que a menudo se prefieren para obsequios. Las pastillas y jaleas de Rowntree's enfrentan desafíos similares, ya que sus vibrantes sabores de frutas frecuentemente superan los umbrales de azúcar, lo que requiere ajustes en las recetas para mantener la masticabilidad mientras se cumplen los requisitos de etiquetado y se evitan sanciones como la retirada de estantes. Las mentas de Fisherman's Friend, comercializadas para el alivio de la garganta, se benefician ligeramente de sus menores niveles inherentes de azúcar, pero aún requieren declaraciones precisas de cualquier edulcorante añadido, vinculando los requisitos de cumplimiento entre categorías y retrasando las innovaciones de sabores audaces. Los productos importados también deben proporcionar informes de laboratorio acreditados por la Autoridad de Libre Comercio para la verificación del azúcar, lo que aumenta los costos y los plazos para las marcas multinacionales que se adaptan a las regulaciones específicas de los EAU. Estos estrictos estándares aplicados por ESMA sobre la precisión del etiquetado, los límites de azúcar y la calificación crean un cuello de botella de cumplimiento, obligando a las marcas a priorizar un desarrollo de productos restringido sobre una innovación más amplia en confitería.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Mentas se Aceleran a Medida que Aumenta la Demanda de Frescura Bucal

Las pastillas y jaleas representaron el 43,18% de los ingresos de confitería azucarada en 2025, impulsadas por la preferencia de los consumidores por los masticables con sabor a frutas que se alinean con los perfiles de sabor tropicales y de Oriente Medio. Estos productos, inspirados en frutas regionales como el mango y la piña, atraen a los hogares multiculturales y fomentan el consumo cotidiano entre familias y jóvenes en entornos minoristas modernos. Marcas como Rowntree's aprovechan esta demanda ofreciendo jaleas de frutas surtidas en bolsas para compartir, respaldadas por exhibiciones visualmente atractivas que impulsan las compras impulsivas. El liderazgo en ingresos de esta categoría se ve reforzado por la diversificación impulsada por los expatriados, ya que las pastillas proporcionan una conexión masticable y nostálgica entre los paladares asiáticos y europeos sin una dulzura excesiva.

Mientras tanto, se espera que las mentas logren una CAGR del 6,41% hasta 2031, impulsadas por la creciente demanda de refrescantes bucales en entornos corporativos y de hospitalidad. La economía orientada a los servicios de los EAU, caracterizada por interacciones cara a cara con clientes en finanzas, bienes raíces y turismo, crea una necesidad funcional de refrescantes bucales discretos. Las variantes de mentas sin azúcar, que incorporan ingredientes como stevia y sorbitol, permiten a fabricantes como Smint posicionar sus productos como alternativas conscientes de la salud que abordan las preocupaciones sobre la diabetes y se alinean con las directrices de azúcar de la Organización Mundial de la Salud. Las innovaciones en envases, incluidos los packs en barra y los rollos, mejoran la portabilidad y la comodidad para los profesionales que navegan en entornos de ritmo acelerado. Los caramelos duros siguen siendo una opción popular entre los consumidores sensibles al precio, particularmente los trabajadores expatriados de cuello azul en construcción y logística, quienes prefieren los sobres a granel por su asequibilidad y dulzura duradera durante los turnos de trabajo intensivo. Marcas como Fox's Glacier Fruits atienden esta demanda con gotas infundidas de frutas en packs de valor, asegurando visibilidad en puntos de venta de alto tráfico sin presiones de precios premium. En el segmento premium, los toffees, caramelos y nougat se dirigen a consumidores mayores y ocasiones de obsequio, ofreciendo lujos indulgentes para compartir. Marcas como Werther's Original y Duplo de Ferrero lideran esta categoría, atendiendo la demanda turística y festiva con ingredientes de alta calidad y lanzamientos de edición limitada que atraen a los expatriados que buscan alternativas sofisticadas a los masticables cotidianos.

Por Tipo de Envase: Los Sobres y Bolsas Mantienen el Liderazgo a Través de la Conveniencia para Compras Impulsivas

Los sobres y bolsas representaron el 40,76% de los ingresos por envases de confitería azucarada en los EAU en 2025 y se espera que mantengan su liderazgo con una CAGR del 6,27% hasta 2031. Su popularidad se debe a su idoneidad para compras impulsivas de una sola porción en gasolineras, tiendas de conveniencia y cajas de supermercados. El dominio de este formato está estrechamente vinculado al entorno urbano centrado en el automóvil de los EAU, donde los consumidores frecuentemente realizan compras de confitería no planificadas durante paradas para repostar combustible o visitas rápidas al supermercado. Además, los sobres y bolsas se alinean con la creciente conciencia sobre la salud, ofreciendo opciones de porción controlada que abordan las preocupaciones sobre la ingesta de azúcar. Por ejemplo, marcas como Rowntree's ofrecen pastillas y jaleas en packs de frutas compactos, satisfaciendo los antojos sin excesos. La creciente adopción de servicios de entrega en 30 minutos de Carrefour EAU, Noon y Amazon.ae apoya aún más la demanda de productos en formato pequeño, ya que los compradores en línea a menudo añaden artículos como los caramelos duros Fox's Glacier Fruits para alcanzar los umbrales de entrega gratuita. Los fabricantes mejoran estos productos con películas metalizadas para el atractivo visual bajo la iluminación minorista y cierres resellables para mantener la frescura, aumentando el atractivo táctil de artículos como las mentas Tic Tac en formatos de bolsillo.

Las cajas y latas siguen siendo la opción preferida para ocasiones de obsequio, incluidas las celebraciones de Eid, bodas y eventos corporativos, donde la presentación y el valor percibido justifican los precios premium. Estos formatos son particularmente populares durante los picos turísticos y las festividades de los expatriados, elevando productos como toffees, caramelos y nougat de marcas como Toffifee y Cartwright & Butler. Los diseños ornamentados en cajas y latas transmiten lujo, convirtiéndolos en un elemento básico en las tiendas libres de impuestos y los pasillos de obsequios de los hipermercados. Mientras tanto, los packs en barra y los rollos atienden el consumo en movimiento, con marcas como Mentos de Perfetti Van Melle que aprovechan este formato para su colocación en las cajas registradoras en el comercio minorista de viajes. Productos como las mentas Extra en rollos delgados abordan las necesidades de portabilidad durante las interacciones corporativas, mientras que los caramelos duros en formatos de barra atraen para un refresco rápido en entornos de hospitalidad. Esta segmentación sostiene las compras impulsivas al tiempo que aborda las motivaciones premium en varios canales minoristas.

Por Canal de Distribución: El Comercio Minorista en Línea Crece a Medida que la Penetración del Comercio Electrónico se Profundiza

Los supermercados e hipermercados captaron el 43,35% de los ingresos de distribución de confitería azucarada en los EAU en 2025. Estos establecimientos utilizan amplias exposiciones en estantes, exhibiciones promocionales en los extremos de los pasillos y exhibiciones de compra impulsiva en las cajas para atraer tanto compras planificadas como no planificadas entre diversos segmentos de consumidores. Su éxito está estrechamente vinculado a la infraestructura minorista moderna, donde las marcas posicionan estratégicamente productos como las pastillas y jaleas de Rowntree's en vibrantes exhibiciones en los extremos de los pasillos cerca de las frutas, atrayendo a los compradores familiares con preferencias de sabor tropical. Las cajas registradoras impulsan aún más las ventas de mentas, como Extra, a través de rollos delgados diseñados para un refresco bucal rápido, atendiendo a los consumidores corporativos en áreas de alto tráfico. Mientras tanto, el cambio hacia el comercio minorista en línea, que crece a una CAGR del 6,66% hasta 2031, desafía el dominio de las tiendas físicas al aprovechar la visibilidad impulsada por algoritmos. Plataformas como Carrefour EAU, con más de 10 millones de descargas de aplicaciones móviles y más de 3 millones de clientes digitales activos, y los servicios de entrega en el mismo día de Amazon.ae, han normalizado el comercio electrónico para la confitería. Productos como los caramelos duros Fox's Glacier Fruits se clasifican prominentemente a través de búsquedas patrocinadas, lo que lleva a los fabricantes a centrarse en estrategias digitales para garantizar que productos como los toffees y caramelos Werther's Original se incluyan en las cestas de compras en línea sin requerir compras a granel.

Las tiendas de conveniencia y abarrotes se destacan en impulsar las compras impulsivas, atendiendo la gratificación inmediata. Los formatos de sobres y bolsas son particularmente efectivos en las estaciones de servicio y las misiones de compra rápida, alineándose con la geografía centrada en el automóvil de los EAU. Estos canales también atienden la movilidad de los expatriados, con trabajadores de cuello azul que a menudo compran sobres a granel de caramelos duros para turnos largos, reforzando los formatos de sobre como líderes en el control de porciones. Las tiendas especializadas se centran en los obsequios premium, ofreciendo productos como el nougat y los caramelos Duplo de Ferrero en formatos en caja, que mejoran el valor percibido para las ocasiones festivas. Las plataformas en línea también desempeñan un papel aquí, ya que las aplicaciones de conveniencia replican la velocidad de las compras en las estaciones de servicio, ofreciendo mentas en packs en barra y combinando la compra impulsiva física con la conveniencia digital. Este enfoque sostiene la diversidad de canales, lo que permite que los formatos orientados a la salud, como las jaleas sin azúcar, se integren en las rutinas en movimiento sin canibalizar otros canales. En conjunto, estos establecimientos contribuyen con el 56,65% de los ingresos de distribución, manteniendo un acceso segmentado junto con el crecimiento del comercio electrónico.

Análisis Geográfico

Dubái impulsa el consumo de confitería azucarada en los EAU, respaldado por su gran población expatriada, avanzada infraestructura turística y extensas redes minoristas. El emirato recibió 18,72 millones de visitantes en 2024 y 13,95 millones de llegadas en los primeros nueve meses de 2025, según el Departamento de Economía y Turismo de Dubái. Estos visitantes contribuyen a ventas significativas en zonas libres de impuestos, hoteles y atracciones, donde productos como las pastillas y jaleas de Jelly Belly en sabores de frutas exóticas inspirados en perfiles tropicales locales son populares. Los expatriados de India, Pakistán, Filipinas y países occidentales sostienen las compras cotidianas de mentas como Altoids en packs en barra a través de tiendas de conveniencia y plataformas de comercio electrónico. Los hipermercados presentan prominentemente caramelos duros como Werther's Originals, atendiendo a los trabajadores sensibles al precio. La infraestructura de fabricación de Dubái refuerza aún más su posición como centro de producción, suministrando sobres innovadores a nivel nacional e impulsando el liderazgo de la categoría a través de un acceso diversificado de alto volumen.

Abu Dabi apoya la demanda de obsequios premium, impulsada por su población adinerada y eventos corporativos que favorecen los formatos de confitería de lujo. Los chocolates de leche de camella de Al Nassma, que combinan el patrimonio local con sabores indulgentes de nougat y caramelo, atienden los obsequios de lujo en tiendas especializadas y puntos de venta libres de impuestos. El panorama minorista del emirato también apoya productos como los toffees Toffifee en cajas ornamentadas, que son populares para bodas y celebraciones de Eid, atrayendo a los grupos demográficos de mayor edad. La infraestructura turística complementa este enfoque premium, con visitantes que compran artículos como las mentas Fisherman's Friend para refrescarse en movimiento. Los profesionales expatriados se alinean con las tendencias de salud optando por jaleas sin azúcar en bolsas de hipermercados. La logística de fabricación desde Dubái garantiza un suministro constante de existencias premium frescas, reforzando el papel de Abu Dabi en los segmentos orientados al valor.

Sharjah y Ajman contribuyen al mercado atendiendo a los segmentos sensibles al precio a través de los hipermercados y redes de conveniencia del Grupo Lulu. Los sobres a granel de caramelos duros como Fox's Glacier Mints son populares entre los expatriados de cuello azul para los largos turnos en logística. Las pastillas de Rowntree's en bolsas de valor tienen buen desempeño en las estaciones de servicio, atrayendo a los consumidores centrados en el automóvil. Si bien los obsequios siguen siendo secundarios, están creciendo a través de productos como los caramelos en latas para celebraciones modestas, distribuidos eficientemente desde la base de producción de Dubái. La expansión minorista en estas regiones garantiza una mayor penetración de la categoría, extendiéndose más allá de los centros urbanos y sosteniendo la demanda en los mercados de los emiratos del sur.

Panorama Competitivo

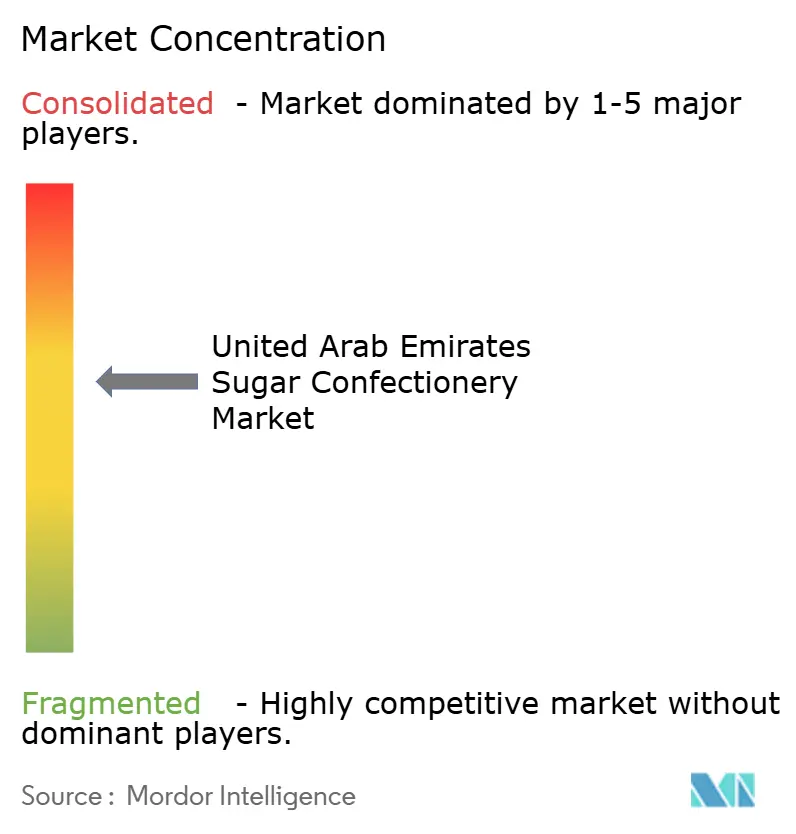

El mercado de confitería azucarada en los EAU se caracteriza por una consolidación moderada, con corporaciones multinacionales como Mars, Mondelēz y Perfetti Van Melle que dominan un espacio significativo en los estantes de hipermercados y zonas libres de impuestos. Estas empresas utilizan extensas cadenas de suministro globales para distribuir productos como las pastillas y jaleas de Haribo, atendiendo las preferencias de los expatriados y fomentando las compras impulsivas en las cajas. Su sólido valor de marca apoya ofertas como las mentas sin azúcar Orbit de Mars, Incorporated, alineándose con las tendencias conscientes de la salud en medio de las crecientes preocupaciones sobre la diabetes. Mientras tanto, los actores regionales como Patchi, Al Nassma y Gandour compiten ofreciendo sabores localizados, productos con certificación Halal y opciones culturalmente relevantes adaptadas a los emiratíes y los expatriados árabes.

Las oportunidades de crecimiento son evidentes en las innovaciones de productos sin azúcar y con azúcar reducida, abordando la prevalencia de diabetes en adultos del 20,7% en los EAU según lo informado por la Federación Internacional de Diabetes en 2024. Estos productos buscan equilibrar los perfiles de sabor indulgentes con atributos conscientes de la salud, atrayendo a los consumidores en entornos corporativos y turísticos. La reformulación de caramelos duros como las pastillas herbales de Ricola con stevia podría posicionarlos como opciones compatibles con el bienestar en las tiendas de conveniencia, particularmente para refrescar el aliento después de las comidas. De manera similar, las pastillas bajas en azúcar de marcas como Dr. Doolittle's pueden atraer a los expatriados conscientes de la salud a través de plataformas de comercio electrónico y envases de porción controlada. Los actores regionales también pueden explorar toffees con azúcar reducida, alineándose con las directrices de la Organización Mundial de la Salud adoptadas localmente para garantizar un atractivo apto para toda la familia sin estigma.

Los formatos artesanales premium ofrecen otra vía de diferenciación, incorporando ingredientes locales como la leche de camella y los dátiles para justificar precios más altos y destacarse de las ofertas masivas en Dubái y Abu Dabi. Al Nassma ejemplifica este enfoque con caramelos de leche de camella y barras de nougat, dirigidos al mercado de obsequios para bodas y eventos corporativos. Estos productos también atienden la demanda turística, ofreciendo souvenirs experienciales que combinan el patrimonio con la indulgencia. Además, las jaleas artesanales infundidas con jarabe de dátil atraen a los compradores de lujo en entornos minoristas modernos, resonando con los expatriados que buscan sabores híbridos que evocan nostalgia.

Líderes de la Industria de Confitería Azucarada de los Emiratos Árabes Unidos

Mondelez International Inc.

Perfetti Van Melle Group

Mars, Incorporated

HARIBO GmbH & Co. KG

Nestlé S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Haribo inauguró su primera atracción experiencial Haribo Happy World en Dubái, que integró comercio minorista, entretenimiento y participación de marca. Esta iniciativa fue diseñada para mejorar la interacción con los consumidores más allá de las compras transaccionales, posicionando al fabricante alemán de confitería para fortalecer su presencia en los Emiratos Árabes Unidos y la región MENA en general a través de experiencias basadas en ubicación.

- Julio de 2025: Cloetta Global Travel Retail se asoció con Dubai Duty Free y King of Reach by B&S para ejecutar una activación experiencial para The Jelly Bean Factory en el Aeropuerto Internacional de Dubái (DXB). La iniciativa incluyó una exhibición dedicada para el Tubo de 175 g exclusivo para el comercio minorista de viajes, una unidad de mantenimiento de existencias clave que estaba listada en más de 50 ubicaciones en todo el mundo.

- Abril de 2024: Ferrero Travel Market anunció la instalación de plataformas dedicadas en el Aeropuerto Internacional de Dubái y el Aeropuerto de Abu Dabi, ofreciendo a los compradores la oportunidad de ganar una cúpula piramidal gigante T96. Estas plataformas permitieron a los compradores crear y compartir tarjetas de felicitación animadas personalizadas. Accesible a través de un código QR en ambas ubicaciones aeroportuarias, la plataforma brindó la oportunidad de ganar una pirámide compuesta por 96 pralinés Ferrero Rocher, diseñada para compartir con amigos y familiares.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio trata el mercado de confitería azucarada de los EAU como ventas minoristas y de servicios de alimentos de caramelos a base de azúcar sin chocolate, incluidos caramelos duros, pastillas, gominolas, jaleas, toffees, caramelos, nougat y mentas para refrescar el aliento, vendidos ya sea envasados o a granel. Los productos con contenido de cacao añadido superior al 5%, el chicle, las barras de chocolate y los refrigerios de panadería quedan fuera de este alcance.

Exclusión del alcance: La confitería de chocolate y el chicle no se contabilizan, ni tampoco los productos de panadería recubiertos con compuesto.

Descripción General de la Segmentación

- Por Tipo de Producto

- Caramelos Duros

- Toffees, Caramelos y Nougat

- Pastillas y Jaleas

- Mentas

- Otros Tipos de Productos

- Por Tipo de Envase

- Sobres/Bolsas

- Cajas/Latas

- Packs en Barra y Rollos

- Otros

- Por Canal de Distribución

- Supermercados/Hipermercados

- Tiendas de Conveniencia/Abarrotes

- Tiendas Especializadas

- Tiendas Minoristas en Línea

- Otros Canales de Distribución

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con distribuidores, compradores de categorías de supermercados y gerentes de planta en Dubái, Abu Dabi y Sharjah aclararon los márgenes de los canales, las compras en tiendas libres de impuestos lideradas por viajeros y los precios de venta promedio. Las encuestas de seguimiento con consumidores urbanos midieron la incidencia de obsequios y las tendencias de sabores, ajustando los rangos de elasticidad utilizados en las conversiones de volumen a valor.

Investigación Documental

Los analistas comenzaron con los datos de envíos del código de clasificación comercial 1704 de la Aduana de los EAU, COMTRADE y Volza, luego revisaron las tendencias de importación y exportación (volumen y valor) para enmarcar el conjunto de demanda. Los datos de escáner minorista del Centro de Estadísticas de Dubái, los datos de gasto de los hogares del Centro Federal de Competitividad y Estadísticas de los EAU, y las tablas de llegadas de turistas de Dubai Tourism ofrecieron indicios de consumo base. Se verificaron los desglosamientos de ventas por categoría y las mezclas de envases en documentos técnicos de la industria de la Asociación Internacional de Confitería y los informes anuales de los grandes fabricantes de marcas. D&B Hoovers proporcionó ingresos a nivel de empresa que ayudaron a establecer referencias de producción doméstica. Las fuentes citadas públicamente son solo ilustrativas; muchas otras contribuyeron a la validación y aclaración.

Dimensionamiento del Mercado y Pronóstico

Construimos un híbrido de arriba hacia abajo y de abajo hacia arriba. Las reconciliaciones de importación-exportación y la producción doméstica formaron el volumen general, que luego fue verificado mediante datos de ventas de minoristas muestreados (de abajo hacia arriba) para capturar quioscos informales y ventas en zocos. Variables clave como el ingreso disponible per cápita, las noches de visitantes internacionales, el crecimiento de la huella de supermercados, los precios mayoristas del azúcar blanco y los recuentos de lanzamientos de nuevos productos impulsan el modelo. Una regresión multivariante pronostica la demanda hasta 2030, con análisis de escenarios que se ajustan para el impuesto al azúcar o la legislación de etiquetado de salud. Donde las auditorías de abajo hacia arriba no captaron a los pequeños fabricantes artesanales, los factores de elevación proporcional (derivados de los gastos de compras misteriosas) llenaron los vacíos antes de la calibración final.

Validación de Datos y Ciclo de Actualización

Cada conjunto de datos pasa por verificaciones de varianza frente a bandas de CAGR históricas de tres años; los valores atípicos desencadenan un nuevo contacto con al menos un encuestado primario. Los analistas senior revisan los supuestos, y el modelo se actualiza anualmente, con actualizaciones intermedias si los aranceles de importación, los cambios en el IVA o los principales eventos de fusiones y adquisiciones alteran materialmente las líneas de base.

Rincón de Credibilidad: Por Qué Nuestra Línea de Base de Confitería Azucarada de los EAU Merece Confianza

Las estimaciones publicadas a menudo difieren porque las empresas juegan con las definiciones, las bases de precios y la frecuencia de actualización.

Los principales factores de brecha en este nicho incluyen si el chocolate y el chicle se mezclan en los totales, cómo se tratan los volúmenes de las tiendas libres de impuestos y si se captura el comercio informal en bazares. Algunos editores informan ingresos solo minoristas a precios al consumidor, mientras que Mordor Intelligence se ancla en el valor a nivel del fabricante que descuenta los impuestos y la doble contabilización. Nuestra actualización anual y las entrevistas de doble canal reducen aún más los márgenes de error.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 110,7 M (2025) | ||

| USD 991,0 M (2024) | Consultora Global A | Agrupa chocolate, chicle y refrigerios saludables; utiliza precios de factura minorista sin reconciliación de importación-exportación |

| USD 104,7 M (2025) | Consultora Regional B | Omite las ventas en tiendas libres de impuestos y quioscos; se basa principalmente en paneles de auditoría de comestibles envasados |

La comparación muestra que los números principales varían ampliamente cuando el alcance se amplía o se omiten canales clave. La selección disciplinada de variables de Mordor, el modelado híbrido equilibrado y la actualización anual brindan a los tomadores de decisiones una línea de base transparente y reproducible en la que pueden confiar.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de confitería azucarada de los Emiratos Árabes Unidos?

El mercado está valorado en USD 117,03 millones en 2026.

¿Qué segmento de producto está creciendo más rápido?

Se proyecta que las mentas crezcan a una CAGR del 6,41% hasta 2031.

¿Qué tan rápido está expandiéndose el comercio minorista en línea para la confitería?

Se espera que las tiendas en línea crezcan a una CAGR del 6,66% durante el período de pronóstico.

¿Cuál es el formato de envase principal para las compras impulsivas?

Los sobres y bolsas representaron el 40,76% de los ingresos por envases de 2025 debido a su portabilidad y conveniencia de porción individual.

Última actualización de la página el: