Tamaño y Participación del Mercado de Confitería

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

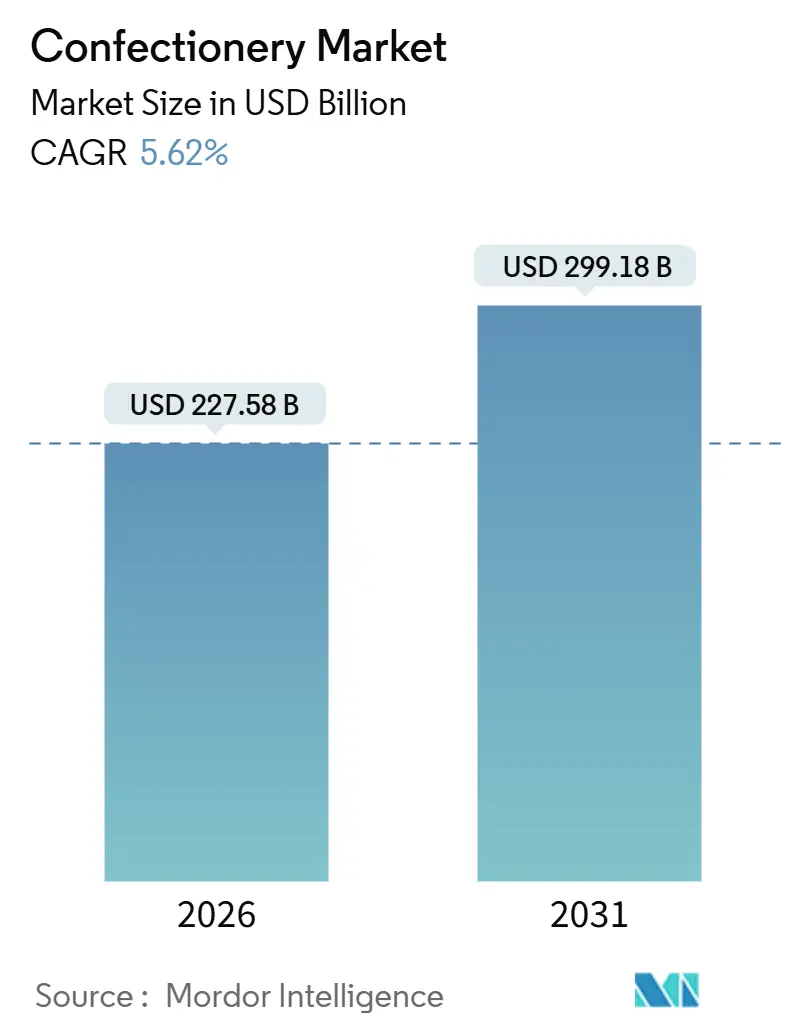

| Tamaño del Mercado (2026) | 227.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 299.18 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.62% CAGR |

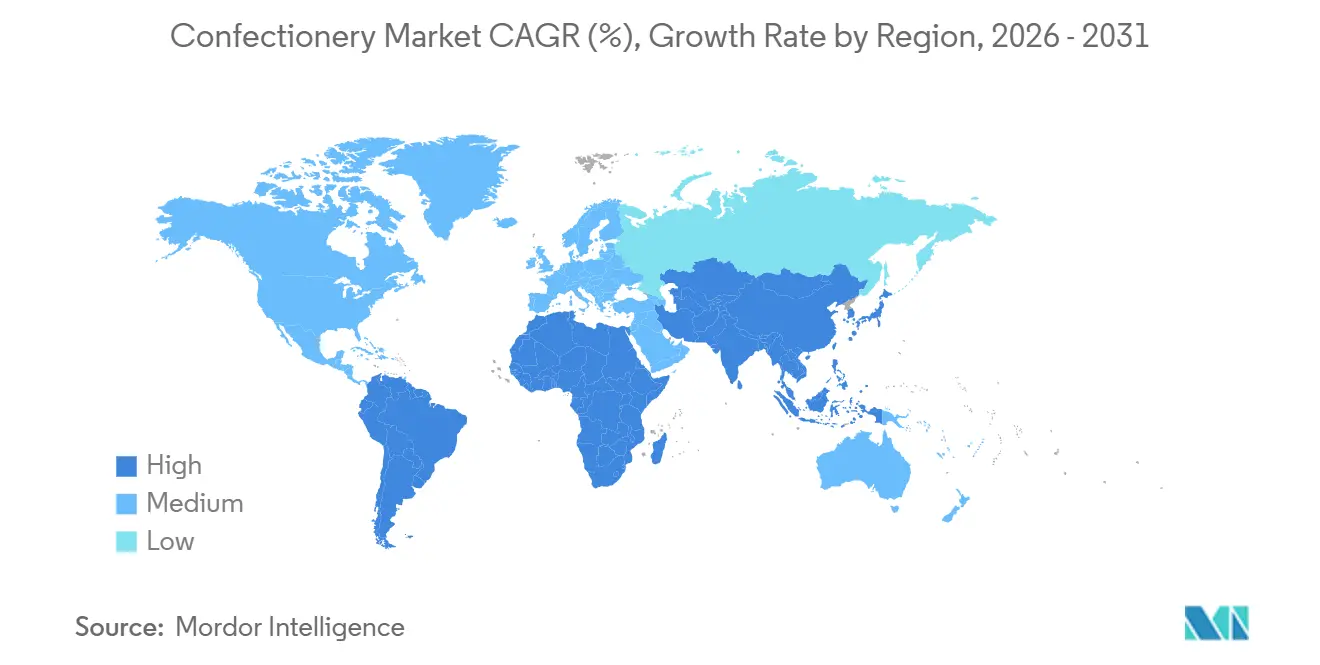

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería por Mordor Intelligence

El tamaño del mercado de confitería se situó en 227,58 mil millones de USD en 2026 y se proyecta que alcance los 299,18 mil millones de USD en 2031, avanzando a una CAGR del 5,62%. Varios factores están impulsando este crecimiento, entre los que se incluyen las fluctuaciones en los precios del cacao, un creciente enfoque en reformulaciones de productos orientadas a la salud, una demanda creciente de opciones de regalo premium y la implementación de mandatos de sostenibilidad más estrictos. Estas dinámicas en evolución están obligando a los fabricantes a mitigar los costos crecientes mediante la introducción de productos de valor añadido y la adopción de prácticas de abastecimiento ético. Aunque los futuros del cacao se han moderado recientemente, la cadena de suministro a largo plazo sigue siendo vulnerable debido al envejecimiento de los árboles de cacao en África Occidental y el impacto persistente de la variabilidad climática. Para hacer frente a estos desafíos y mantener su cuota de mercado, las marcas están innovando mediante la incorporación de alternativas lácteas de origen vegetal, la adición de ingredientes funcionales y la utilización de soluciones de embalaje reciclable. Estas estrategias tienen como objetivo fortalecer su posición en el altamente competitivo mercado de confitería. Además, los principales actores de la industria están aumentando significativamente sus inversiones de capital, lo que pone de manifiesto un esfuerzo estratégico para absorber las fluctuaciones en los precios de las materias primas y mantener un ritmo sólido de innovación.

Conclusiones Clave del Informe

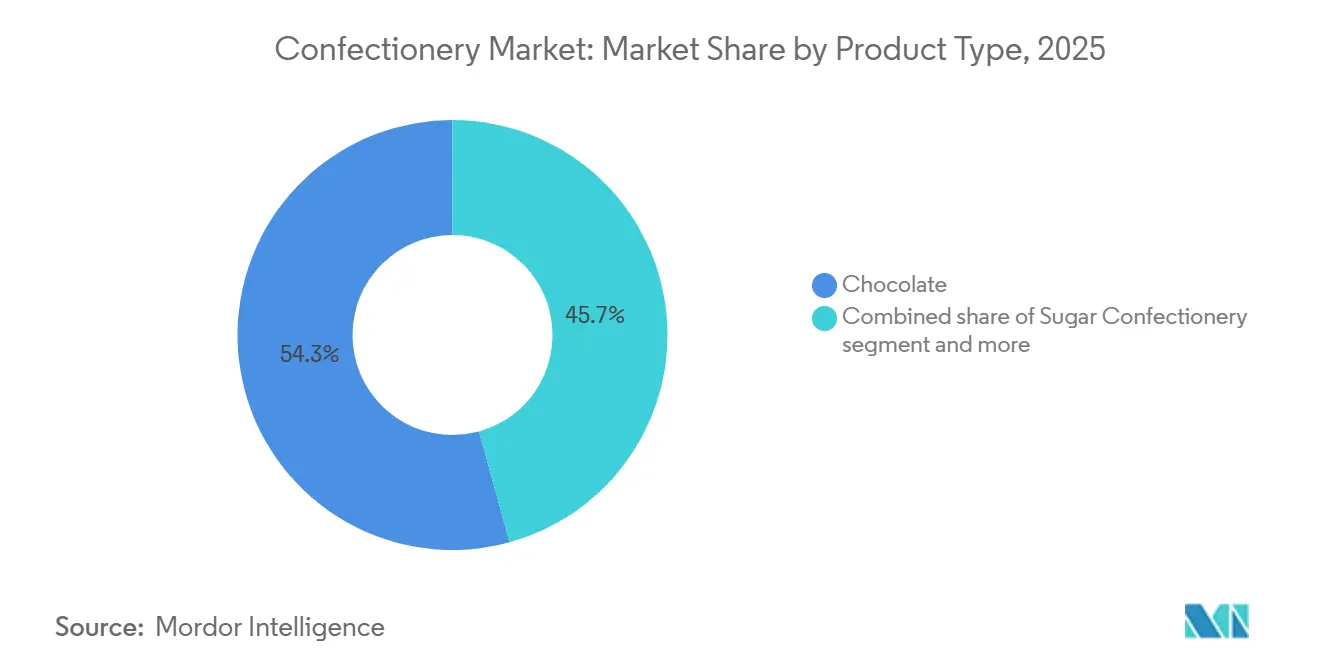

- Por tipo de producto, el chocolate capturó el 54,28% de la cuota del mercado de confitería en 2025; se prevé que la confitería de azúcar se expanda a una CAGR del 6,10% hasta 2031.

- Por tipo de embalaje, los formatos monodosis representaron el 58,97% del tamaño del mercado de confitería en 2025, mientras que los multipack avanzan a una CAGR del 6,38% hasta 2031.

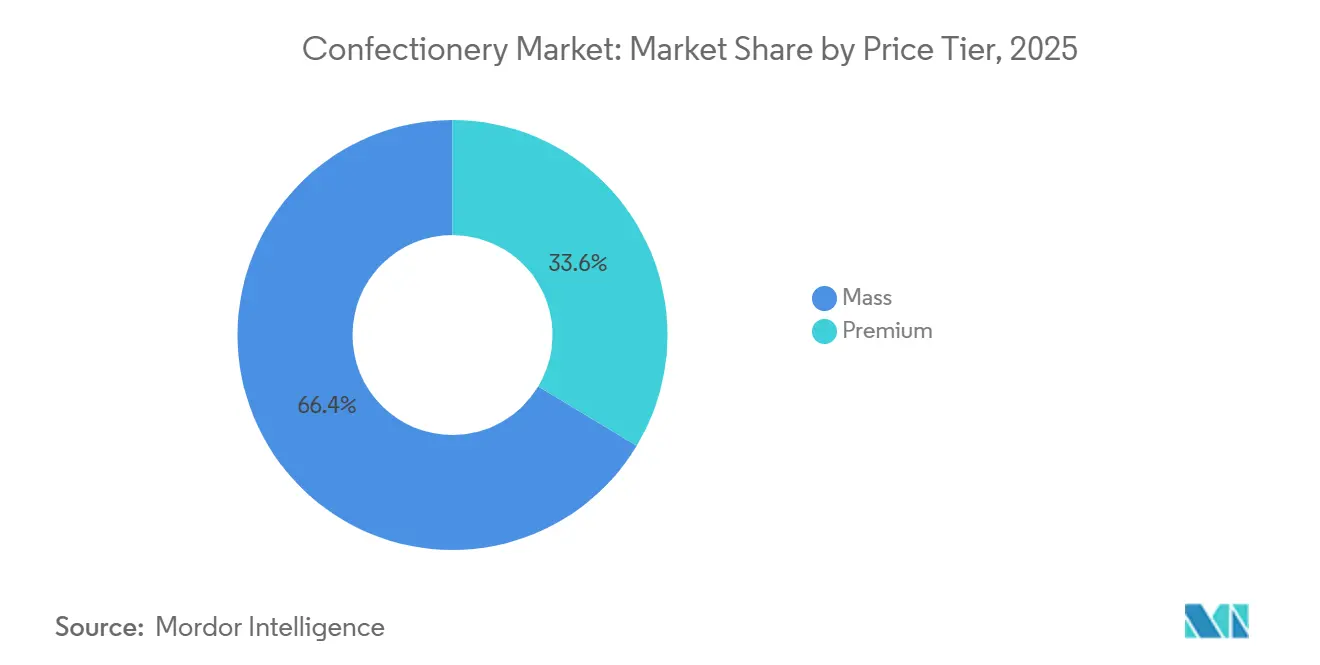

- Por nivel de precio, los productos de nivel masivo representaron el 66,38% de la cuota del tamaño del mercado de confitería en 2025, y se proyecta que las ofertas premium crezcan a una CAGR del 6,84% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados comandaron el 36,54% del tamaño del mercado de confitería en 2025, aunque se espera que las tiendas minoristas en línea registren la CAGR más rápida del 6,81% para 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Confitería

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la premiumización y los regalos experienciales | +1.2% | Global, con concentración premium en América del Norte, Europa Occidental y centros urbanos de Oriente Medio | Mediano plazo (2-4 años) |

| Auge de la demanda de confitería reducida en azúcar, sin azúcar y funcional | +0.9% | Global, liderado por América del Norte y Europa; acelerándose en los mercados urbanos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Innovación continua en sabores, texturas y salud | +0.8% | Global, con centros de I+D en América del Norte y Europa; adopción rápida en Asia-Pacífico | Mediano plazo (2-4 años) |

| El embalaje y la conveniencia apoyan el crecimiento | +0.7% | Global, especialmente en los canales de conveniencia de América del Norte y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Abastecimiento ético de ingredientes y embalaje ecológico | +0.6% | Europa y América del Norte impulsado por regulación; emergente en América Latina y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Agrupación estacional al estilo de calendarios de adviento | +0.5% | Máximo impacto en América del Norte y Europa; creciente en Oriente Medio (Ramadán) y Asia-Pacífico (Año Nuevo Lunar) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de la premiumización y los regalos experienciales

Los consumidores asignan cada vez más su gasto discrecional a productos de confitería que transmiten estatus y proporcionan experiencias de unboxing memorables, una tendencia amplificada por las redes sociales y la creciente práctica del auto-regalo. Este cambio es particularmente evidente en Oriente Medio, donde el Ramadán y el Eid impulsan la demanda de cajas de chocolate de lujo que combinan dátiles con praliné belga. Marcas como Godiva y Patchi han ampliado su presencia minorista en Dubái y Riad para capturar ventas de alto margen durante estos períodos festivos. La tendencia de premiumización se centra menos en el crecimiento del volumen y más en la concentración de ingresos, ya que los fabricantes reconocen que los consumidores urbanos adinerados de América del Norte, Europa y el Consejo de Cooperación del Golfo están dispuestos a pagar un precio más alto por gramo por productos que ofrecen procedencia, artesanía y una estética visualmente atractiva. El valor emocional y experiencial de los chocolates artesanales impulsa aún más la premiumización, posicionando estos productos tanto como golosinas indulgentes como opciones de regalo. Las marcas se diferencian a través de narrativas convincentes, embalaje innovador y perfiles de sabor curados. Por ejemplo, en junio de 2025, Cacao Hunters, una marca de chocolate premium reconocida por sus premiados chocolates de origen único y abastecimiento ético, entró en el mercado de los Estados Unidos, destacando la creciente demanda de productos de chocolate premium y producidos éticamente.

Auge de la demanda de confitería reducida en azúcar, sin azúcar y funcional

Los consumidores conscientes de su salud, impulsados por mandatos regulatorios, están generando un rápido cambio en las industrias del chocolate, las golosinas y las gomas hacia opciones con menos azúcar y sin azúcar. Con enfermedades como la diabetes en aumento, los consumidores se inclinan hacia productos de confitería con contenido reducido de azúcar. Según el último Atlas de Diabetes de la Federación Internacional de Diabetes (FID) (2025), un notable 11,1% de los adultos de entre 20 y 79 años, lo que equivale a 1 de cada 9, viven actualmente con diabetes [1]Fuente: Federación Internacional de Diabetes, "Hechos y cifras", idf.org. En 2024, la Organización Mundial de la Salud reiteró su postura de que los azúcares libres deben representar menos del 10% de la ingesta total de energía, idealmente por debajo del 5%. Esta directriz amplifica la urgencia de que los fabricantes exploren e innoven con edulcorantes alternativos como la alulosa, la stevia y el eritritol. Más allá de la simple reducción de azúcar, el ámbito de la confitería funcional está ampliando sus horizontes. En 2024, Corea del Sur fue testigo de un aumento en la popularidad de los caramelos infundidos con taurina y las gominolas probióticas, ya que los consumidores favorecen cada vez más los snacks que ofrecen beneficios para el bienestar junto con su naturaleza indulgente. El segmento de las gomas ha transitado casi en su totalidad hacia variantes sin azúcar. Marcas como Mars Wrigley están introduciendo ahora gomas con cafeína y CBD, elevando la percepción de la categoría de un simple refrescante de aliento a un sistema de administración funcional. Cuando se escala de manera efectiva, este giro resulta lucrativo; los ingredientes funcionales no solo generan precios premium, sino que también fomentan compras repetidas de consumidores conscientes de la salud, un segmento demográfico que los caramelos tradicionales suelen encontrar difícil de retener.

Innovación continua en sabores, texturas y salud

Para diferenciarse en un mercado saturado, los fabricantes están aprovechando la ciencia alimentaria avanzada. Utilizan técnicas como la estructuración de superficies, el cacao desaborizado y alternativas de leche de origen vegetal para crear experiencias sensoriales únicas. Una patente de 2024 reveló un método para producir confitería de azúcar con superficies estructuradas, mejorando tanto la sensación en boca como el atractivo visual. Estas innovaciones permiten a las marcas cobrar precios premium al dar a los productos una sensación artesanal, incluso cuando se producen a escala industrial. La conclusión estratégica es evidente: las marcas que priorizan el desarrollo y colaboran con proveedores de ingredientes como Barry Callebaut o Cargill están bien posicionadas para capturar una cuota de mercado significativa en segmentos de rápido crecimiento como el chocolate vegano y las gominolas funcionales. Los fabricantes también están ampliando sus carteras de ingredientes incorporando una amplia variedad de elementos exóticos, incluyendo especias, botánicos, frutas, frutos secos y delicias regionales. Este enfoque satisface las preferencias cambiantes de los consumidores al tiempo que ayuda a las marcas a crear productos distintivos en mercados competitivos. La tendencia está impulsada además por la creciente demanda de consumo experiencial, donde el chocolate sirve como medio para explorar diversas influencias culinarias y descubrir historias de origen. Por ejemplo, en noviembre de 2024, Lindt introdujo su edición limitada de Barra de Chocolate de Pistacho Inspirada en Dubái en Düsseldorf. Al combinar sabores de Oriente Medio con chocolate premium, Lindt pretendía cautivar a los consumidores europeos. Este ejemplo ilustra cómo las marcas se inspiran estratégicamente en referencias culturales para mejorar el atractivo del producto, fomentar un mayor compromiso del consumidor y ampliar su presencia global.

El embalaje y la conveniencia apoyan el crecimiento

La urbanización, los desplazamientos más largos y la evolución de los hábitos de consumo de aperitivos están redefiniendo los patrones de alimentación tradicionales, impulsando el crecimiento de los formatos monodosis y para llevar. Al mismo tiempo, los fabricantes adoptan cada vez más materiales reciclables y compostables para cumplir con los mandatos de embalaje sostenible. En 2024, Mondelez lanzó embalaje de papel para Toblerone en mercados europeos seleccionados, en apoyo de su objetivo de que el 95% de su embalaje sea reciclable o reutilizable para 2025. Del mismo modo, Mars introdujo bolsas compostables de M&M's que se descomponen en 12 semanas en instalaciones de compostaje industrial. Las tiendas de conveniencia y las máquinas expendedoras siguen siendo canales de distribución clave para los productos monodosis. Las marcas se centran en embalajes que puedan soportar variaciones de temperatura y una manipulación brusca, mientras presentan gráficos llamativos para fomentar las compras impulsivas. La transición a materiales sostenibles no está impulsada únicamente por preocupaciones medioambientales; las regulaciones de la Unión Europea y los esquemas de Responsabilidad Ampliada del Productor imponen sanciones financieras al embalaje no reciclable. Como resultado, los formatos ecológicos se han convertido tanto en una medida de ahorro de costos como en una oportunidad de posicionamiento de marca.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del costo del cacao y el azúcar | -0.8% | Global, aguda en los orígenes cacaoteros de África Occidental y las regiones importadoras de azúcar | Corto plazo (≤ 2 años) |

| Regulación del contenido de azúcar y la publicidad dirigida a niños | -0.6% | Europa, Reino Unido, América Latina (Chile, México); emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Competencia de tierras por créditos de carbono que comprime el suministro de cacao | -0.4% | África Occidental (Costa de Marfil, Ghana); emergente en América Latina (Ecuador, Perú) | Largo plazo (≥ 4 años) |

| Caídas de volumen elásticas al precio tras alzas pronunciadas | -0.5% | Global, más aguda en los mercados emergentes sensibles al precio | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del costo del cacao y el azúcar

Los fabricantes se enfrentan a desafíos significativos ya que los precios fluctuantes de las materias primas comprimen los márgenes de beneficio y requieren reformulaciones de productos, lo que arriesga alejar a los consumidores acostumbrados a los perfiles de sabor establecidos. En marzo de 2025, los futuros del cacao experimentaron un fuerte aumento debido a las preocupaciones por las exportaciones en Costa de Marfil, según la Organización Internacional del Cacao. Durante sus convocatorias de resultados de 2024, Mondelez y Hershey enfatizaron el impacto adverso del aumento de los precios del cacao en la demanda de los consumidores. Ambas empresas indicaron que los precios del chocolate podrían aumentar hasta en un 50%, con Hershey afirmando explícitamente que estaba reformulando sus productos para reducir el contenido de cacao como medida de ahorro de costos. De manera similar, los precios del azúcar han mostrado una volatilidad considerable, impulsada por factores como las condiciones climáticas impredecibles en Brasil e India, los mandatos de biocombustibles y las fluctuaciones cambiarias. Estas dinámicas obligan a los fabricantes a adoptar estrategias agresivas de cobertura o a absorber la compresión de márgenes. Sin embargo, trasladar estos costos a los minoristas no siempre es factible, ya que podría resultar en la pérdida de valioso espacio en estanterías, complicando aún más la situación de los fabricantes.

Regulación del contenido de azúcar y la publicidad dirigida a niños

Los gobiernos de todo el mundo están imponiendo regulaciones más estrictas sobre el contenido de azúcar y limitando la publicidad dirigida a niños. Estas medidas están llevando a los fabricantes a reformular sus productos y reducir el gasto en marketing en segmentos demográficos clave. La Organización Mundial de la Salud, en sus directrices de 2024, enfatizó que los azúcares libres deben representar menos del 10% de la ingesta total de energía, con un objetivo preferido por debajo del 5%. Esta orientación permite a las agencias nacionales introducir impuestos, hacer cumplir requisitos de etiquetado e implementar prohibiciones de publicidad. En 2020, México adoptó etiquetas de advertencia en el frente del envase y prohibió el marketing dirigido a niños, lo que llevó a las marcas a renovar su embalaje y trasladar los esfuerzos publicitarios hacia audiencias adultas. La Unión Europea está actualizando los perfiles nutricionales para las declaraciones de propiedades saludables y fortaleciendo las restricciones sobre el marketing dirigido a niños, con implementación prevista para 2026. En contraste, la Autoridad de Seguridad e Inocuidad Alimentaria de India está mejorando las regulaciones de etiquetado de azúcar, pero aún no ha introducido un impuesto específico para la confitería. Estas regulaciones variables en todo el mundo requieren que las marcas desarrollen formulaciones y embalajes específicos por región, aumentando la complejidad operativa y reduciendo las economías de escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Variantes de Origen Vegetal Reconfiguran el Liderazgo del Chocolate

En 2025, el chocolate representó el 54,28% del valor del mercado, reforzando su posición como ancla premium de la categoría. Sin embargo, se espera que el segmento de Confitería de Azúcar crezca más rápido, con una CAGR proyectada del 6,10% hasta 2031. Este crecimiento está impulsado por consumidores conscientes de su salud que buscan mints funcionales, gominolas probióticas y caramelos duros en porciones controladas. La Organización Internacional del Cacao (ICCO) informó que África produjo aproximadamente 3,46 millones de toneladas de granos de cacao en la temporada 2024/2025 [2]Fuente: Organización Internacional del Cacao (ICCO), "Producción de granos de cacao en todo el mundo", icco.org.. Esto pone de relieve el papel fundamental de África en la cadena de suministro global de cacao y subraya la necesidad de prácticas sostenibles en estas regiones productoras clave. Al integrar la sostenibilidad en sus estrategias de abastecimiento, los fabricantes de chocolate pueden mitigar los riesgos reputacionales y de suministro, al tiempo que capitalizan el segmento en expansión de consumidores éticamente conscientes, posicionando la sostenibilidad como un impulsor clave del crecimiento. El Chocolate Negro está ganando cuota de mercado de manera constante dentro del segmento del chocolate, ya que las marcas se centran en sus beneficios antioxidantes y su contenido reducido de azúcar. El Chocolate con Leche y el Chocolate Blanco siguen siendo los líderes en volumen, pero están bajo presión para reformularse debido a las directrices de la Organización Mundial de la Salud y las regulaciones nacionales que abogan por la reducción del azúcar. El rápido crecimiento de la Confitería de Azúcar refleja su versatilidad: las Pastillas, Gominolas y Jaleas están ahora infundidas con vitaminas, probióticos y adaptógenos, transformándolas de golosinas para niños en aperitivos funcionales para adultos.

Las Barras de Aperitivo son un subsegmento de alto crecimiento. Las Barras de Proteínas y las Barras Energéticas se utilizan cada vez más como sustitutos de comidas y opciones de recuperación post-entrenamiento, mientras que las Barras de Cereales y las Barras de Frutas y Frutos Secos atienden a familias que buscan soluciones convenientes para el desayuno. General Mills y Kellogg lideran el mercado de Barras de Cereales con marcas como Nature Valley y Nutri-Grain, pero enfrentan una creciente competencia de startups que promueven etiquetas limpias y formulaciones de un solo ingrediente. Las Gomas, incluyendo tanto la Goma de Mascar como la Goma de Globo, experimentaron caídas durante la pandemia, ya que el uso de mascarillas redujo el consumo, y la recuperación ha sido lenta. En respuesta, Mars Wrigley y Mondelez están pivotando hacia gomas funcionales infundidas con cafeína, CBD o agentes blanqueadores dentales para justificar precios premium y reposicionar la categoría como un producto de bienestar en lugar de un refrescante de aliento básico. Esta tendencia refleja un cambio más amplio: los límites entre tipos de productos se están volviendo menos definidos. Las barras de chocolate ahora compiten con las barras de proteínas para la nutrición en movimiento, y las gominolas rivalizan con los suplementos vitamínicos por los beneficios funcionales. Este cambio está empujando a los fabricantes a redefinir sus categorías e invertir en innovación entre categorías.

Por Tipo de Embalaje: El Comercio Electrónico Recompensa la Economía del Multipack

En 2025, los formatos monodosis representaron el 58,97% del valor del mercado, impulsados por las tiendas de conveniencia, las máquinas expendedoras y las compras impulsivas en los mostradores de caja. Sin embargo, se espera que los multipack crezcan más rápido, con una CAGR proyectada del 6,38% hasta 2031. Este crecimiento está principalmente impulsado por las plataformas de comercio electrónico y los clubes de almacén, que atraen a los consumidores ofreciendo menores costos por unidad en compras al por mayor. Para satisfacer las necesidades de los compradores en línea, que no pueden inspeccionar físicamente los productos, las marcas de confitería están rediseñando los multipack con características como cierres resellables, ventanas transparentes y opciones de control de porciones. Mondelez introdujo embalaje de papel para Toblerone en mercados europeos seleccionados en 2024, alineándose con su objetivo de que el 95% de su embalaje sea reciclable o reutilizable para 2025. El impulso hacia materiales sostenibles está ganando fuerza, particularmente a medida que los esquemas de Responsabilidad Ampliada del Productor de Europa imponen sanciones financieras al embalaje no reciclable. Las innovaciones en el embalaje monodosis enfatizan la portabilidad y el atractivo en estantería. Mars probó bolsas compostables de M&M's que se descomponen en 12 semanas en instalaciones de compostaje industrial, mientras que Nestlé lanzó envoltorios de papel para KitKat en varios países, con el objetivo de eliminar el plástico por completo.

Los multipack están pasando de un simple agrupamiento a packs de variedad que combinan múltiples sabores o formatos. Este enfoque no solo fomenta la prueba de productos, sino que también reduce la fatiga de decisión de los consumidores que compran en línea o en clubes de almacén. Los packs de variedad Kinder de Ferrero, que incluyen Kinder Bueno, Kinder Chocolate y Kinder Joy en una caja, ilustran esta estrategia. La distribución de los tipos de embalaje pone de manifiesto las dinámicas de los canales: las tiendas de conveniencia y las gasolineras prefieren los formatos monodosis para las compras impulsivas, mientras que los supermercados e hipermercados asignan espacio en estanterías a ambos formatos. Los minoristas en línea priorizan los multipack para distribuir los costos de envío entre valores de pedido más altos. Los fabricantes se enfrentan al desafío de gestionar la proliferación de SKU, ya que cada formato de embalaje requiere tiradas de producción e inventarios separados, mientras satisfacen las demandas de diversos canales y ocasiones. Este desafío suele beneficiar a los actores más grandes con capacidades de fabricación flexibles y sistemas avanzados de planificación de la demanda.

Por Nivel de Precio: Las Ganancias Premium Superan a las Masivas a Pesar de las Dificultades Económicas

En 2025, los productos de nivel masivo representaron el 66,38% del valor del mercado, destacando el papel tradicional de la confitería como indulgencia asequible. Sin embargo, se espera que el segmento premium crezca más rápido, con una CAGR proyectada del 6,84% hasta 2031. Este crecimiento está impulsado por consumidores adinerados que optan por chocolates de origen único, sabores artesanales y productos con certificación ética, que a menudo tienen precios premium de 3 a 5 veces superiores a las alternativas de mercado masivo. En 2024, Lindt lanzó su 'Chocolate con Leche de Origen Vegetal Excellence', dirigido a flexitarianos adinerados que buscan sabor premium sin lácteos, con un precio un 40% superior al de los chocolates con leche convencionales. Mientras tanto, Godiva y Hotel Chocolat están ampliando su presencia minorista en ciudades de Oriente Medio como Dubái y Riad. Aquí, ocasiones como el Ramadán y el Eid impulsan la demanda de cajas de chocolate de lujo que combinan dátiles con praliné belga. Estos picos estacionales, aunque representan una pequeña porción del volumen anual, generan una parte significativa de los ingresos.

Los productos de nivel masivo están bajo presión por dos factores clave: el aumento de los costos del cacao que comprime los márgenes y los requisitos regulatorios para reducir el contenido de azúcar en las formulaciones. Estos desafíos amenazan los atributos fundamentales del segmento de simplicidad y asequibilidad. La estrategia de reformulación de Hershey, ajustando el contenido de cacao para mantener la asequibilidad, ilustra las compensaciones involucradas en la protección de la cuota de mercado masivo. Si bien tales cambios tienen como objetivo mantener los precios competitivos, corren el riesgo de alejar a los consumidores leales debido a posibles alteraciones del sabor. El mercado está bifurcándose cada vez más: las marcas premium pueden trasladar los aumentos de costos ya que sus consumidores priorizan la calidad y la procedencia sobre el precio, mientras que las marcas masivas deben absorber los costos o arriesgarse a perder volumen frente a los competidores de marca propia que ofrecen precios más bajos. La adquisición en 2024 por parte de Ferrero de las marcas de confitería de Nestlé en los Estados Unidos, como Butterfinger, BabyRuth y Crunch, refleja una apuesta estratégica de que escalar la fabricación de nivel masivo puede mitigar las presiones sobre los márgenes. Por el contrario, el enfoque de Lindt en barras de origen único premium subraya una estrategia de diferenciación para protegerse contra la comoditización. La brecha entre niveles de precio también varía por región: América del Norte y Europa muestran fuertes tendencias hacia la premiumización, mientras que Asia-Pacífico y América Latina siguen dominados por productos de mercado masivo. Sin embargo, los centros urbanos de India, China y Brasil están siendo testigos del surgimiento de segmentos premium, impulsados por el aumento de los ingresos de la clase media.

Por Canal de Distribución: El Auge en Línea Reconfigura la Economía del Espacio en Estanterías

Los Supermercados e Hipermercados mantuvieron una participación del 36,54% del valor de distribución en 2025, aprovechando su escala, sus esfuerzos promocionales y la colocación estratégica de artículos de impulso en los mostradores de caja. Sin embargo, se espera que las Tiendas Minoristas en Línea crezcan a un ritmo más rápido, con una CAGR proyectada del 6,81% hasta 2031. Las plataformas de comercio electrónico están introduciendo modelos de suscripción, proporcionando recomendaciones personalizadas y garantizando la transparencia de los ingredientes, ventajas que el comercio minorista tradicional tiene dificultades para replicar a gran escala. Estos canales en línea permiten a las marcas enfatizar sus esfuerzos de sostenibilidad, detallar el abastecimiento de ingredientes y presentar reseñas de clientes de maneras que las tiendas físicas no pueden. Además, los modelos de suscripción como las entregas mensuales curadas de chocolate o barras de aperitivo crean flujos de ingresos constantes, reduciendo la dependencia de los picos de ventas estacionales. Este crecimiento del comercio minorista en línea está respaldado por la creciente penetración digital y la evolución de los comportamientos de compra de los consumidores. La Unión Internacional de Telecomunicaciones (UIT) informó que en 2024, 5.500 millones de personas usaban internet, lo que representa el 68% de la población mundial, frente al 65% del año anterior [3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "El uso de internet sigue creciendo", itu.int.. Este aumento de la conectividad ha ampliado significativamente la base potencial de consumidores para el comercio electrónico.

Las Tiendas de Conveniencia siguen siendo esenciales en las zonas urbanas y los centros de tránsito, atendiendo las compras impulsivas monodosis. Las marcas se centran en embalajes que puedan soportar cambios de temperatura y una manipulación brusca, mientras presentan gráficos llamativos para fomentar las compras no planificadas. Otros Canales de Distribución, como las máquinas expendedoras, las tiendas especializadas y los puntos de venta libres de impuestos, sirven a ocasiones de nicho pero contribuyen colectivamente con un volumen significativo, particularmente en aeropuertos y destinos turísticos donde los precios premium son ampliamente aceptados. Un desafío estratégico surge del conflicto de canales: las ventas directas al consumidor pueden erosionar el volumen del minorista, lo que obliga a las marcas a equilibrar la captura de margen frente al riesgo de rechazo por parte del minorista, como la reducción del espacio en estanterías o el apoyo promocional. Las dinámicas del canal de distribución también reflejan las preferencias generacionales: los millennials y la Generación Z favorecen las compras en línea y valoran la transparencia, mientras que los consumidores de mayor edad prefieren la navegación en tienda y la gratificación inmediata. Esta brecha generacional requiere que las marcas implementen estrategias omnicanal que aborden las necesidades de ambos grupos sin comprometer el valor de marca.

Análisis Geográfico

América del Norte representó el 36,57% del mercado global de confitería en 2025, respaldada por el alto consumo per cápita de los Estados Unidos y la sólida infraestructura minorista establecida. Sin embargo, el crecimiento de la región se está desacelerando a medida que las tendencias de salud y las presiones regulatorias impulsan a los consumidores hacia alternativas reducidas en azúcar y funcionales. Mientras que Canadá y México tienen participaciones menores, exhiben características únicas: el mercado canadiense refleja cada vez más las tendencias estadounidenses, con un enfoque en la premiumización y las opciones de origen vegetal. A medida que la región madura, el crecimiento provendrá principalmente de la premiumización, las innovaciones funcionales y los cambios en los canales de ventas, en lugar de aumentos de volumen. Las marcas que no aborden el cambio hacia la conciencia de la salud corren el riesgo de perder cuota de mercado frente a startups ágiles y marcas propias.

Se proyecta que Asia-Pacífico logre una sólida CAGR del 6,54% hasta 2031, impulsada por el aumento de los ingresos en India, Indonesia y Vietnam en medio de la expansión del PIB en el Asia en desarrollo. Las marcas multinacionales están atrayendo a compradores por primera vez con sabores localizados como el chocolate al cardamomo y las gominolas de mango. Corea del Sur y Japón enfatizan las ofertas funcionales y premium, mientras que el menor crecimiento del consumo en China modera el promedio regional. En 2024, Barry Callebaut lanzó un centro de innovación en Singapur para ofrecer coberturas personalizadas y capitalizar el creciente impulso de la región. En muchas ciudades del Sudeste Asiático, el comercio digital ha superado al comercio minorista tradicional, lo que hace que las estrategias móviles sean fundamentales para capturar el crecimiento del mercado de confitería.

Europa mantiene volúmenes estables pero se enfrenta a requisitos nutricionales más estrictos y regulaciones de sostenibilidad. En 2024, Mondelez introdujo Cadbury Dairy Milk con un 30% Menos de Azúcar en el Reino Unido para anticiparse a directrices de azúcar más estrictas. La demanda estacional, como los huevos de Pascua y los praliné de Navidad, impulsa los mercados de Alemania, Francia e Italia. Mientras tanto, Suiza y Bélgica aprovechan su herencia para asegurar precios premium. Nestlé, bajo presiones de costos, invirtió más de CHF 100 millones para modernizar sus fábricas suizas y sostener la producción regional. Las instalaciones de Europa del Este, beneficiándose de menores costos laborales, satisfacen la demanda occidental, mejorando su competitividad dentro del amplio mercado de confitería.

Panorama Competitivo

El mercado de confitería exhibe una fragmentación moderada. Los líderes globales como Ferrero International S.A., Mars Incorporated, Mondelēz International Inc., Nestlé S.A. y The Hershey Company ostentan una posición dominante en el mercado de confitería, representando una parte sustancial de su valor global. Sin embargo, su rentabilidad está siendo desafiada por los precios volátiles de las materias primas y los crecientes costos asociados a las inversiones centradas en la sostenibilidad. Para fortalecer su red de distribución en un mercado regido por estrictas regulaciones de etiquetado en el frente del envase y ampliar su oferta de productos más allá del chocolate, Mondelez adquirió estratégicamente Ricolino de México.

En el segmento de procesamiento B2B, Barry Callebaut y Cargill mantienen una posición de liderazgo. Se diferencian mediante la introducción de soluciones innovadoras como leches de origen vegetal patentadas y cacao desaborizado, que permiten a sus clientes escalar de manera efectiva las declaraciones de etiqueta limpia. Para satisfacer la creciente demanda de productos veganos sin comprometer el sabor, Mars ha colaborado con Perfect Day, aprovechando la tecnología de fermentación de precisión para producir proteínas lácteas sin el uso de vacas. Simultáneamente, Nestlé y Ferrero están pilotando tecnología blockchain para mejorar la trazabilidad a nivel de granja, asegurando que sus carteras de productos cumplan con los requisitos del Reglamento de Deforestación de la UE.

Los actores emergentes están ganando impulso con ofertas innovadoras como barras de aperitivo proteicas, gomas infundidas con CBD y chocolates de grano a barra de origen único. Durante períodos de inflación, las marcas propias están utilizando los clubes de almacén para ofrecer alternativas rentables a las marcas convencionales. Las empresas establecidas se enfrentan a la decisión estratégica de realizar adquisiciones o invertir en innovaciones greenfield. Sin embargo, su amplio alcance global, sus sólidas capacidades de marketing y su experiencia en cobertura de materias primas les proporcionan una ventaja competitiva. En general, el mercado de confitería sigue estando moderadamente concentrado, donde factores como la escala, las capacidades avanzadas de I+D y el enfoque en el abastecimiento responsable son fundamentales para lograr resiliencia y éxito a largo plazo.

Líderes de la Industria de la Confitería

Mars Incorporated

Mondelēz International Inc.

The Hershey Company

Nestlé S.A.

Ferrero International S.A.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Noviembre de 2025: Mars Inc. ha presentado una nueva línea de productos de confitería, incluyendo M and M's, Twix y más. Entre las nuevas ofertas, M and M's introduce 'Winter Blend', un sabor elaborado específicamente para la repostería y los regalos con temática invernal.

- Septiembre de 2025: Cadbury Dairy Milk ha ampliado su cartera en India con el lanzamiento de Milkinis, una barra de chocolate rellena de crema dirigida a consumidores más jóvenes y en movimiento. Está disponible en presentaciones individual y doble.

- Septiembre de 2025: Ferrero Rocher introdujo nuevos cuadros de chocolate Ferrero Rocher, ofreciendo una variación moderna del icónico praliné envuelto en oro de la marca. La gama incluye Avellana con Leche, Avellana Oscura, Avellana Blanca, Avellana con Caramelo y una selección surtida.

- Mayo de 2025: Nestle ha introducido nuevos sabores de barras de chocolate como Aero Strawberry, Milkybar Chokito y Milkybar Crunch Block. El Milkybar Chokito incluye turrón de caramelo combinado con bolitas de cereal, mientras que el Milkybar Crunch Block contiene piezas de cereal crujientes recubiertas de chocolate blanco.

Alcance del Informe Global del Mercado de Confitería

| Chocolate | Chocolate Negro | |

| Chocolate con Leche y Chocolate Blanco | ||

| Confitería de Azúcar | Caramelo Duro | |

| Mints | ||

| Pastillas, Gominolas y Jaleas | ||

| Tofes y Turrones | ||

| Piruletas | ||

| Otros | ||

| Barra de Aperitivo | Barra de Cereales | |

| Barra Energética | ||

| Barra de Proteínas | ||

| Barra de Frutas y Frutos Secos | ||

| Gomas | Goma de Mascar | Goma de Mascar con Azúcar |

| Goma de Mascar sin Azúcar | ||

| Goma de Globo | ||

| Monodosis |

| Multipack |

| Masivo |

| Premium |

| Supermercado/Hipermercado |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Chocolate | Chocolate Negro | |

| Chocolate con Leche y Chocolate Blanco | |||

| Confitería de Azúcar | Caramelo Duro | ||

| Mints | |||

| Pastillas, Gominolas y Jaleas | |||

| Tofes y Turrones | |||

| Piruletas | |||

| Otros | |||

| Barra de Aperitivo | Barra de Cereales | ||

| Barra Energética | |||

| Barra de Proteínas | |||

| Barra de Frutas y Frutos Secos | |||

| Gomas | Goma de Mascar | Goma de Mascar con Azúcar | |

| Goma de Mascar sin Azúcar | |||

| Goma de Globo | |||

| Tipo de Embalaje | Monodosis | ||

| Multipack | |||

| Nivel de Precio | Masivo | ||

| Premium | |||

| Canal de Distribución | Supermercado/Hipermercado | ||

| Tienda Minorista en Línea | |||

| Tienda de Conveniencia | |||

| Otros Canales de Distribución | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| Resto de América del Norte | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Colombia | |||

| Chile | |||

| Resto de América del Sur | |||

| Europa | Reino Unido | ||

| Alemania | |||

| Francia | |||

| Italia | |||

| España | |||

| Rusia | |||

| Suecia | |||

| Bélgica | |||

| Polonia | |||

| Países Bajos | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Tailandia | |||

| Singapur | |||

| Indonesia | |||

| Corea del Sur | |||

| Australia | |||

| Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Emiratos Árabes Unidos | ||

| Sudáfrica | |||

| Arabia Saudita | |||

| Nigeria | |||

| Egipto | |||

| Marruecos | |||

| Turquía | |||

| Resto de Oriente Medio y África | |||

Definición de mercado

- Chocolate con Leche y Chocolate Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, con bajo contenido de azúcar y variantes sin azúcar.

- Tofes y Turrones - Los tofes incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de tofe o confitería similar al tofe. El turrón es una confección masticable con almendra, azúcar y clara de huevo como ingrediente básico; se originó en Europa y los países de Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales de aperitivo o barras de granos.

- Goma de Mascar - Se trata de una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos similares como el acetato de polivinilo. Los tipos de goma de mascar incluidos en el alcance son las gomas de mascar con azúcar y las gomas de mascar sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor o por encima del 30 por ciento. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Tofes | Un dulce duro y masticable, a menudo marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o crujiente que contiene almendras u otros frutos secos y en ocasiones fruta. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente fruta seca o bayas, que en la mayoría de los casos se mantienen unidos por jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas respecto a los carbohidratos y grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con adiciones de otras frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, las gomas y los mints, así como las empresas que elaboran estas golosinas. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no normalizados | Los alimentos no normalizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos en función de la rapidez o lentitud con que se digieren y elevan los niveles de glucosa en sangre durante un período de tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por atomización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida por la eliminación de suficientes constituyentes no proteicos del suero de leche pasteurizado de modo que el producto seco final contiene más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Libre de | Sin ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los praliné, las galletas y la confitería: una asociación comercial que representa a la industria del chocolate belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que define lo que puede etiquetarse como «chocolate» en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, púrpura y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluyendo toda la maquinaria y/o el proceso de servicio alimentario cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un dulce masticable a base de gelatina que suele tener sabor a fruta. |

| Nutracéuticos | Alimentos o suplementos dietéticos de los que se afirma que tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido en carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de pronóstico sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos de mercado disponibles. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de la fijación de precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, variables y conclusiones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Encargos de Consultoría Personalizados, Bases de Datos y Plataformas de Suscripción