Tamaño y Participación del Mercado de Confitería de Licor

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.09 Mil millones de dólares |

| Tamaño del Mercado (2031) | 1.52 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.88% CAGR |

| Mercado de Crecimiento Más Rápido | América del Norte |

| Mercado Más Grande | Europa |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Confitería de Licor por Mordor Intelligence

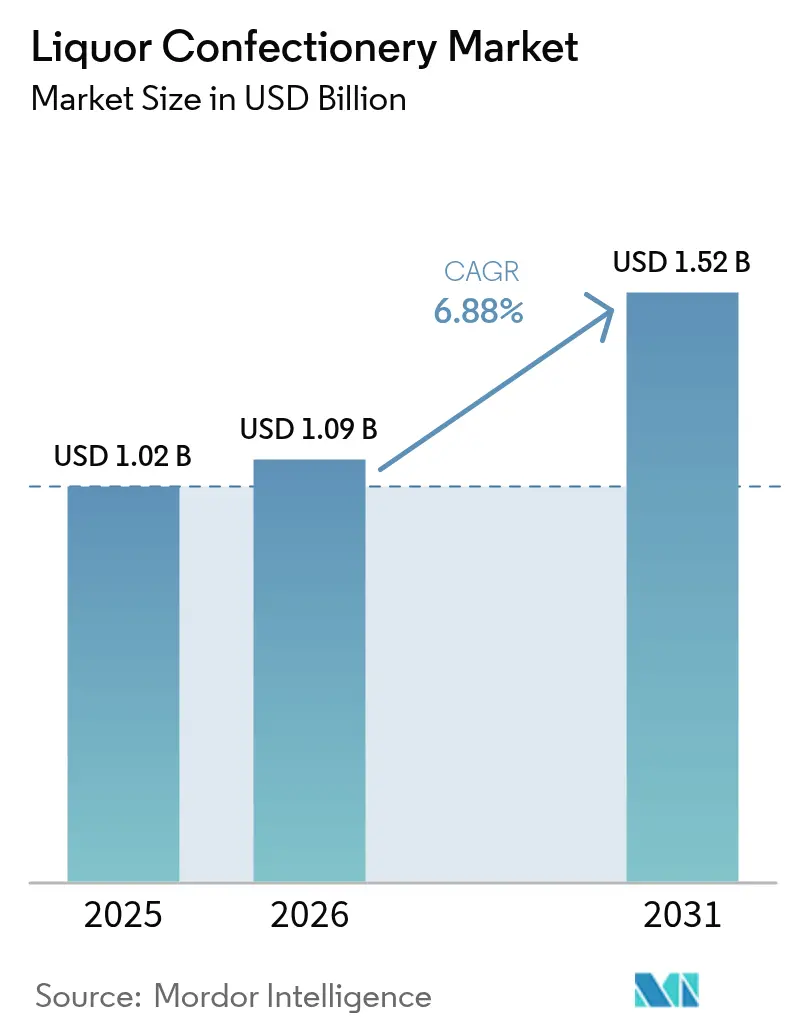

Se espera que el tamaño del mercado de confitería de licor aumente de USD 1,02 mil millones en 2025 a USD 1,09 mil millones en 2026 y alcance USD 1,52 mil millones en 2031, creciendo a una CAGR del 6,88% durante 2026-2031. Este crecimiento pone de relieve una transición de la entrega de obsequios de nicho hacia una indulgencia premium más generalizada. Los consumidores eligen cada vez más chocolates con infusión de licores, que tienen precios más elevados en comparación con los surtidos tradicionales. La integración de la cultura de los licores artesanales con la elaboración artesanal de chocolate fortalece la demanda y proporciona resiliencia frente a las caídas en los volúmenes del mercado masivo. Además, la expansión del comercio electrónico ha mejorado la visibilidad de los lanzamientos de productos en pequeños lotes. Los minoristas especializados y las plataformas de venta directa al consumidor están impulsando la participación en el mercado mediante la organización de eventos de degustación y la oferta de cajas de suscripción que enfatizan la procedencia del producto. Los fabricantes protegen sus márgenes a través de colaboraciones estratégicas que distribuyen los costos de marketing y mediante el uso de técnicas de cacao envejecido en barrica, garantizando el cumplimiento de las normas de etiquetado de alcohol y preservando la calidad del sabor.

Conclusiones Clave del Informe

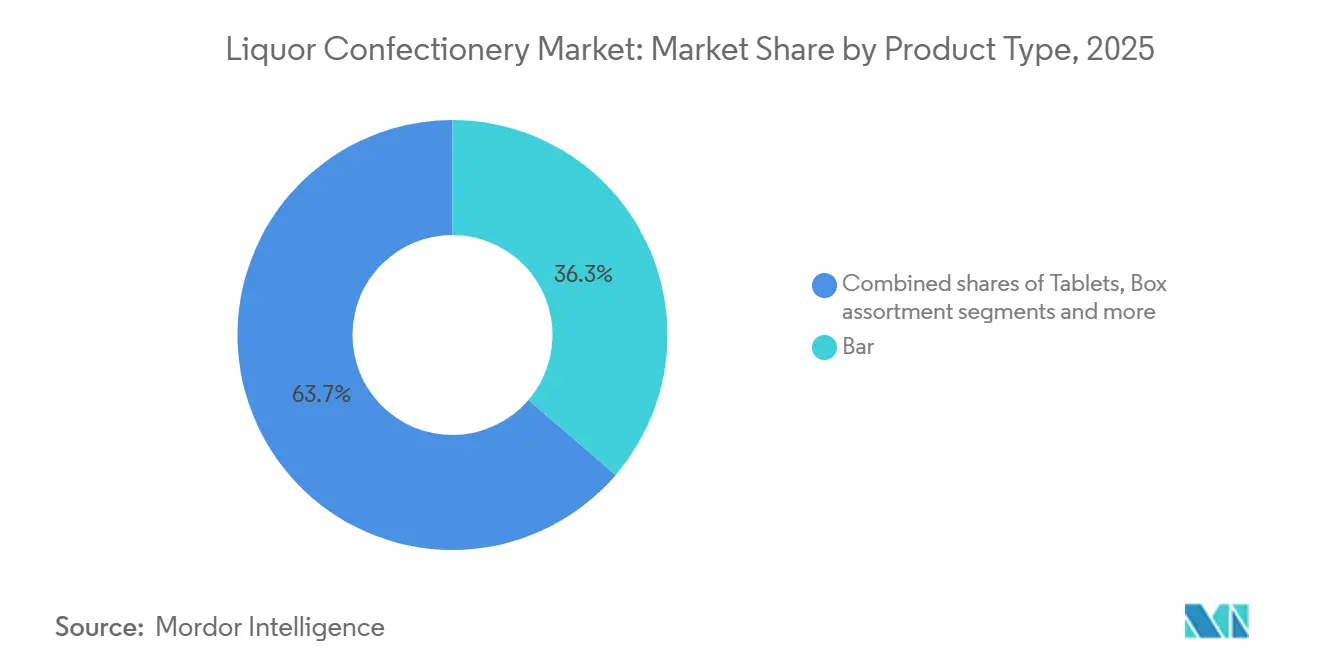

- Por tipo de producto, los formatos de barra capturaron el 36,28% de la participación del mercado de confitería de licor en 2025 y están en camino de alcanzar una CAGR del 8,11% hasta 2031.

- Por base alcohólica, el whisky y el bourbon lideraron con una participación de ingresos del 38,12% en 2025, mientras que se proyecta que el tequila y el mezcal se expandan a una CAGR del 7,41% durante 2026-2031.

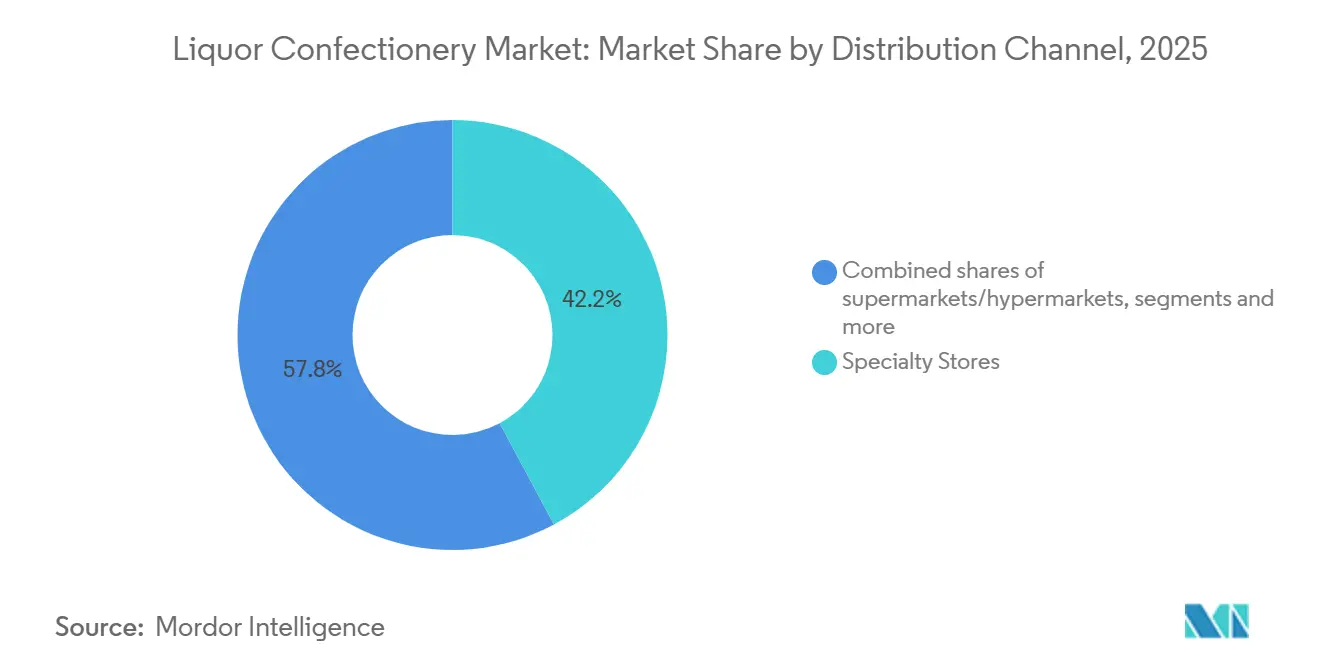

- Por canal de distribución, las tiendas especializadas representaron el 42,18% del tamaño del mercado de confitería de licor en 2025, y el comercio minorista en línea es la ruta de más rápido crecimiento con una CAGR del 8,36% hasta 2031.

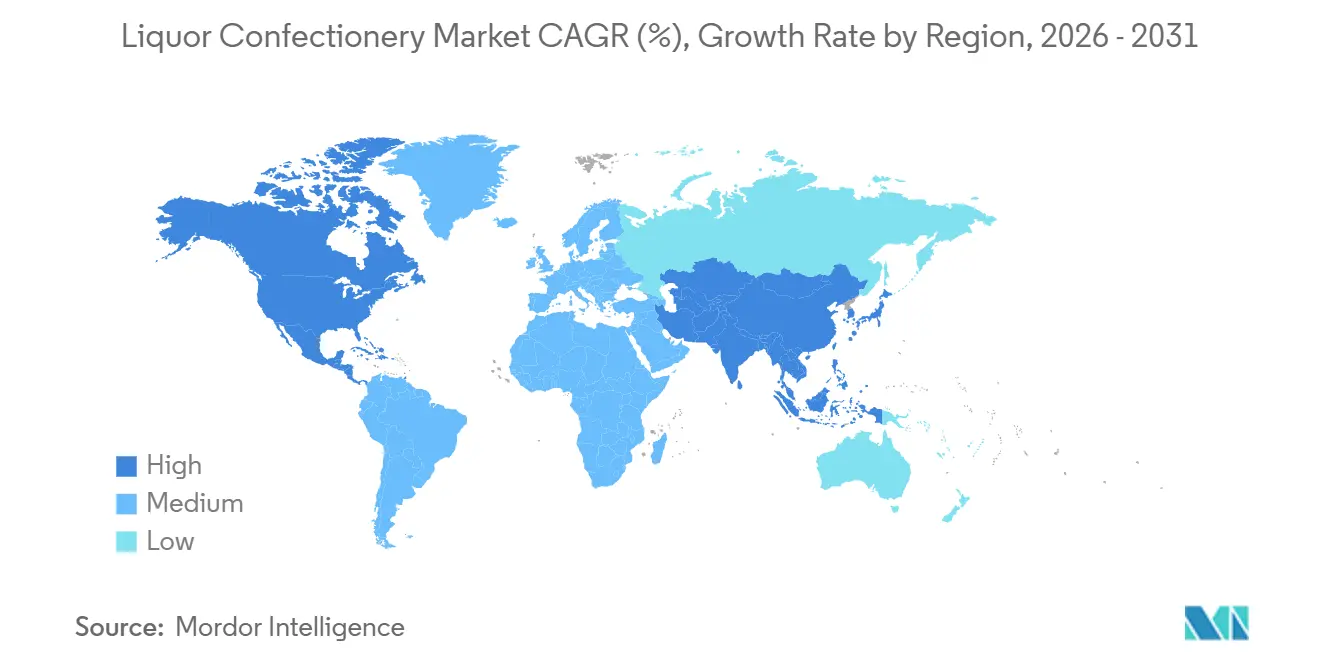

- Por geografía, Europa representó el 45,22% de la demanda de 2025, mientras que América del Norte avanza a una CAGR del 8,24% en la misma ventana de pronóstico.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Confitería de Licor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente preferencia de los consumidores por productos de confitería premium y de lujo | +1.8% | Global, con concentración en Europa y América del Norte | Mediano plazo (2-4 años) |

| Creciente popularidad de los chocolates gourmet y las confiterías artesanales | +1.5% | Europa, América del Norte, centros urbanos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Creciente demanda de sabores con infusión de licor únicos e innovadores | +1.3% | América del Norte, Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de la cultura de los obsequios y las ocasiones de regalos de lujo | +1.2% | Global, particularmente Oriente Medio, Asia-Pacífico, Europa | Corto plazo (≤ 2 años) |

| Creciente disponibilidad de confitería de licor en puntos de venta minoristas especializados | +0.9% | América del Norte, Europa, ciudades seleccionadas de Asia-Pacífico | Mediano plazo (2-4 años) |

| Colaboraciones entre chocolateros y fabricantes de licores para nuevas ofertas | +0.7% | América del Norte y Europa, con expansión hacia América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente preferencia de los consumidores por productos de confitería premium y de lujo

El gasto en confitería premium se ha mantenido sólido, incluso cuando otras categorías de lujo experimentan una desaceleración. Los consumidores perciben cada vez más el chocolate de alta calidad como una indulgencia accesible, especialmente durante períodos de incertidumbre económica. Los chocolates con infusión de licor están potenciando esta tendencia al combinar las características distintivas de los licores con los sabores únicos del chocolate. Esto permite a los fabricantes fijar el precio de estos productos entre EUR 50-80 por kilogramo, significativamente más alto que el rango de EUR 25-35 para los surtidos premium sin alcohol. Esta disposición a pagar un precio premium refleja un cambio en las preferencias de los consumidores, con compradores, especialmente millennials y la Generación Z, que priorizan la complejidad sensorial y la narrativa sobre la cantidad. Las redes sociales han acelerado aún más esta tendencia al destacar las marcas artesanales. Para estas generaciones más jóvenes, la confitería ha pasado de ser un simple aperitivo a una declaración de estilo de vida. Además, el aumento de los ingresos disponibles está impulsando la demanda de productos de confitería premium y de lujo. Según la Oficina de Análisis Económico de los Estados Unidos (BEA), el valor total anual del ingreso personal disponible en los Estados Unidos alcanzó USD 21.917,7 mil millones[1]Fuente: Oficina de Análisis Económico de los Estados Unidos, "Cuentas de Ingreso y Producto Nacional", bea.gov.

Creciente popularidad de los chocolates gourmet y las confiterías artesanales

A medida que los consumidores priorizan cada vez más la transparencia y la artesanía, los métodos de producción artesanal, como el abastecimiento de cacao de origen único, el templado en pequeños lotes y el acabado a mano, han evolucionado de prácticas de nicho a estándares industriales ampliamente adoptados. Esta creciente demanda de autenticidad y calidad ha beneficiado significativamente al segmento de confitería de licor. La infusión de alcohol en el chocolate requiere técnicas precisas, que incluyen un meticuloso control de la humedad y un cuidadoso equilibrio de sabores, que solo los chocolateros altamente capacitados pueden ejecutar de manera consistente. En regiones como América del Norte y Europa, el auge de los productores de grano a barra ha fortalecido aún más el ecosistema de suministro. Este ecosistema ahora permite la creación de colaboraciones exclusivas de licores de edición limitada. Estas colaboraciones a menudo implican tiradas de producción pequeñas, que generalmente producen solo 500-1.000 unidades, pero generan una visibilidad de marca sustancial y atraen a los coleccionistas, impulsando la demanda de tales ofertas premium.

Creciente demanda de sabores con infusión de licor únicos e innovadores

La innovación en sabores se ha expandido desde los ganaches tradicionales de whisky y ron para incluir tequila, mezcal, amaro y licores envejecidos en barrica, reflejando la influencia de las tendencias de la cultura de los cócteles. El consumo de alcohol está aumentando a nivel mundial tanto entre hombres como entre mujeres, lo que apoya el crecimiento del mercado. La Organización Mundial de la Salud informa que los hombres consumieron un promedio de 8,2 litros per cápita, mientras que las mujeres consumieron 2,2 litros[2]Fuente: Organización Mundial de la Salud, "Alcohol", who.int. . Los chocolates con infusión de tequila están ganando popularidad a medida que los licores de agave amplían su presencia en los canales premium de consumo en el lugar. Los fabricantes utilizan expresiones añejo y reposado para incorporar notas de roble, vainilla y caramelo que combinan bien con el chocolate negro. Las variantes de mezcal atraen a los consumidores aventureros con sus perfiles ahumados y terrosos, ofreciendo una alternativa distintiva a las opciones convencionales. Esta diversificación reduce la dependencia de las referencias centradas en el whisky y permite a las marcas satisfacer la demanda específica de cada ocasión, como los chocolates de mezcal para obsequios experienciales y las variantes de bourbon para las festividades tradicionales. Además, la tendencia apoya la personalización geográfica, con productores europeos que se centran en infusiones de coñac y armañac, mientras que las marcas norteamericanas destacan el bourbon y el centeno.

Expansión de la cultura de los obsequios y las ocasiones de regalos de lujo

Las ventas de confitería de licor experimentan un aumento significativo durante el cuarto trimestre, impulsadas por la mayor demanda asociada con las festividades, las celebraciones de fin de año y el Año Nuevo Lunar. Estas ocasiones desempeñan un papel fundamental en el impulso de los ingresos anuales de la categoría. En los mercados de Oriente Medio, los obsequios durante el Ramadán y el Eid son particularmente prominentes; sin embargo, la presencia de alcohol en dichos productos crea desafíos. Para abordar esto, los fabricantes a menudo desarrollan variantes de sabor sin alcohol o enfrentan restricciones de importación en estas regiones. Además, la premiumización de los obsequios corporativos ha ganado impulso, con empresas que asignan presupuestos más grandes por destinatario para mejorar las relaciones con los clientes. Este cambio ha elevado la confitería de licor de ser un artículo novedoso a una opción de regalo estratégica, particularmente dentro de los sectores de servicios financieros y servicios profesionales, donde fomentar conexiones sólidas con los clientes es una prioridad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Restricciones regulatorias sobre el alcohol en los alimentos | -1.4% | Global, particularmente estricto en Oriente Medio, partes de Asia y estados seleccionados de los Estados Unidos | Largo plazo (≥ 4 años) |

| Conciencia o aceptación limitada del consumidor en ciertos mercados conservadores | -0.9% | Oriente Medio, Asia Meridional, partes del Sudeste Asiático | Mediano plazo (2-4 años) |

| Preocupaciones de salud relacionadas con el consumo de alcohol que afectan el comportamiento de compra | -0.7% | América del Norte, Europa, centros urbanos conscientes de la salud a nivel mundial | Corto plazo (≤ 2 años) |

| Volatilidad y fluctuación en los precios de las materias primas como el cacao y el alcohol | -1.1% | Global, con impacto agudo en regiones dependientes del cacao importado | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Restricciones regulatorias sobre el alcohol en los alimentos

Las marcas multinacionales enfrentan desafíos de cumplimiento debido a los diferentes umbrales de contenido de alcohol para productos alimenticios en distintas jurisdicciones. En los Estados Unidos, la Administración de Alimentos y Medicamentos permite el alcohol en productos de confitería sin etiquetado específico si el contenido es inferior al 0,5% en peso. Sin embargo, muchos chocolates con infusión de licor superan este límite, lo que requiere el cumplimiento de las regulaciones de la Oficina de Impuestos y Comercio de Alcohol y Tabaco (TTB), incluida la verificación de edad en el punto de venta. En la Unión Europea, el Reglamento (CE) N.º 1169/2011 exige el etiquetado de alérgenos y la divulgación del contenido de alcohol para productos con más del 1,2% de volumen de alcohol (ABV). Esto aumenta la complejidad del etiquetado y restringe la colocación del producto en ciertos entornos minoristas. En contraste, los mercados de Oriente Medio prohíben o restringen severamente los alimentos que contienen alcohol, excluyendo efectivamente las confiterías de licor convencionales de estas regiones. Como resultado, las marcas deben desarrollar variantes sin alcohol que repliquen los perfiles tradicionales de los licores. Estos desafíos regulatorios fragmentan las carteras de productos y elevan los costos de gestión de referencias, ya que las marcas deben crear formulaciones y envases específicos para cada región.

Conciencia o aceptación limitada del consumidor en ciertos mercados conservadores

Las normas culturales y religiosas en regiones como Asia, Oriente Medio y el Norte de África restringen el crecimiento de la confitería de licor, incluso en áreas donde las regulaciones técnicamente permiten productos alimenticios con bajo contenido de alcohol. Educar a los consumidores es crucial en estos mercados, ya que muchos desconocen que los chocolates típicamente contienen solo entre el 2% y el 5% de alcohol en peso, muy por debajo de las bebidas alcohólicas. Además, procesos como la cocción o la preparación de ganache pueden reducir aún más el contenido de alcohol activo. Las marcas que ingresan a estos mercados conservadores a menudo adoptan una estrategia de posicionamiento premium, centrándose en ocasiones de regalo para evitar asociaciones con el consumo casual de alcohol. Sin embargo, este enfoque limita su potencial de volumen. El desafío se vuelve aún mayor en mercados donde el chocolate sigue siendo una categoría en desarrollo, ya que la inclusión de alcohol introduce una capa adicional de desconocimiento, lo que ralentiza la adopción.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Formatos de Barra Lideran la Conveniencia Premium

En 2025, los formatos de barra representaron el 36,28% de los ingresos totales y se anticipa que crecerán a una CAGR del 8,11% hasta 2031. Este crecimiento pone de relieve la creciente preferencia de los consumidores por la conveniencia de una sola porción y el control de porciones en el mercado de confitería premium. Las barras, con sus formatos familiares, son especialmente populares en los entornos de venta minorista especializada y en las tiendas libres de impuestos de los aeropuertos. Aquí, los compradores se sienten atraídos por la calidad percibida que transmiten el peso, el embalaje y los ingredientes destacados. En comparación con los surtidos en caja, las barras tienen un proceso de producción menos complejo. Esto permite a los fabricantes lograr economías de escala en el moldeado y el envoltorio, al tiempo que incorporan características como centros de ganache con infusión de alcohol o inclusiones empapadas en licor. Las tabletas, aunque con una participación de mercado menor, atraen a los consumidores que buscan formatos compartibles para ocasiones sociales. Los surtidos en caja, a pesar de un crecimiento más lento, siguen siendo una opción clave para las ocasiones de regalo. Otros formatos, como trufas, pralinés y novedades de temporada, abordan demandas de nicho, pero enfrentan mayores costos de producción y una vida útil más corta.

Los avances recientes en los formatos de barra enfatizan los diseños de doble textura. Estos combinan elementos crujientes, como nueces caramelizadas y toffee, con ganache con infusión de licor, mejorando el atractivo sensorial y apoyando un rango de precios de EUR 8-12 para una barra de 100 gramos. Además, los fabricantes están explorando el chocolate envejecido en barrica. Este proceso implica almacenar granos de cacao en barricas usadas de whisky o ron, permitiéndoles absorber los sabores residuales del licor sin añadir alcohol líquido. Esta técnica navega eficazmente los desafíos regulatorios al tiempo que ofrece un perfil auténtico de licor. Inicialmente popular en los círculos de chocolate artesanal, este método se está expandiendo ahora hacia los productos premium del mercado masivo. Mientras tanto, las tabletas y los surtidos en caja continúan dominando las ventas navideñas.

Por Base Alcohólica: El Dominio del Whisky se Encuentra con la Disrupción del Agave

En 2025, las infusiones de whisky y bourbon representaron el 38,12% de los ingresos, aprovechando la familiaridad de los consumidores con estos licores y su combinación complementaria con el chocolate negro. Las variantes a base de ron, asociadas con sabores tropicales y tradiciones festivas, mantuvieron una participación secundaria. Las infusiones de licores, como el amaretto, el Grand Marnier y el Baileys, atraen a los consumidores que buscan una opción más dulce en comparación con los licores puros. Los chocolates de vino y champán, posicionados como obsequios celebratorios o románticos premium, enfrentan desafíos para diferenciarse de los ganaches de frutas sin alcohol debido a su menor contenido de alcohol y sus delicados sabores.

Las variantes de tequila y mezcal están creciendo a una CAGR del 7,41%, la más rápida entre las bases alcohólicas, impulsadas por el creciente interés de los consumidores más jóvenes en el significado cultural y los sabores complejos de los licores de agave. Los envíos de tequila premium a los Estados Unidos han aumentado, con las variedades añejo y extra añejo impulsando el crecimiento del valor a medida que los consumidores pasan del mixto a los productos de agave 100%. Esta tendencia de premiumización en los licores está influyendo directamente en el mercado de confitería. Las marcas utilizan las notas terrosas y picantes del tequila para crear combinaciones de chocolate negro que atraen a los consumidores aventureros. El mezcal, con su perfil ahumado, permite combinaciones de sabores aún más atrevidas, a menudo combinadas con chile, sal marina o cítricos para mejorar la complejidad. El crecimiento de la categoría del agave está respaldado además por colaboraciones exitosas, donde los chocolateros artesanales se asocian con productores boutique de tequila para lanzar ediciones limitadas, generando expectación en las redes sociales e interés de los coleccionistas.

Por Canal de Distribución: Las Tiendas Especializadas Anclan la Experiencia, el Comercio Electrónico Amplía el Alcance

En 2025, las tiendas especializadas representaron el 42,18% de las ventas, proporcionando selecciones curadas, personal capacitado y experiencias atractivas. Estos atributos apoyan los precios premium y mejoran la educación del cliente. Estos canales son esenciales para la confitería de licor, ofreciendo oportunidades de degustación, narrativa y recomendaciones personalizadas, servicios que los minoristas del mercado masivo encuentran difíciles de replicar. Además, las tiendas especializadas funcionan como plataformas de construcción de marca, permitiendo a los fabricantes introducir ediciones limitadas y recopilar comentarios antes de lanzamientos más amplios al mercado. Aunque los supermercados e hipermercados tienen una participación menor debido al espacio limitado en los estantes y las dificultades para destacar productos premium en entornos de precios competitivos, algunos se están adaptando creando secciones especializadas como "alimentos del mundo" o "regalos premium" para apuntar a confiterías de mayor margen.

Los canales de venta minorista en línea están creciendo al ritmo más rápido entre los métodos de distribución, con una CAGR del 8,36%. Este crecimiento está impulsado por los modelos de suscripción directa al consumidor y la capacidad de ofrecer una mayor variedad de productos que las tiendas físicas. El comercio electrónico permite a las marcas recopilar datos de clientes, personalizar el marketing y reducir la dependencia de los márgenes mayoristas. Sin embargo, requiere inversiones en infraestructura de cumplimiento y envío con control de temperatura para evitar que el chocolate se derrita. El aumento de la penetración de internet apoya aún más las ventas en línea. Para 2025, aproximadamente 6 mil millones de personas, o alrededor de tres cuartas partes de la población mundial, utilizaban internet, según la Unión Internacional de Telecomunicaciones (UIT)[3]Fuente: Unión Internacional de Telecomunicaciones (UIT), "Datos y Cifras de la UIT 2025", itu.int . El comercio electrónico es particularmente eficaz para las colaboraciones de edición limitada y los lanzamientos de temporada, utilizando mensajes de escasez y temporizadores de cuenta regresiva para crear urgencia. Si bien otros canales, como las tiendas libres de impuestos, los minibares de hoteles y las plataformas de obsequios corporativos, atienden ocasiones específicas, carecen de la escala del comercio minorista especializado o del rápido crecimiento de las ventas en línea.

Análisis Geográfico

En 2025, Europa representó el 45,22% de la participación de mercado, impulsada por las tradiciones chocolateras de larga data de Bélgica, Suiza, Alemania y Francia, junto con una aceptación cultural de las confecciones con infusión de alcohol. Los pralinés belgas con centros de licor, un elemento básico desde principios del siglo XX, han fomentado una fuerte familiaridad entre los consumidores, alentando las pruebas y apoyando los precios premium. La región se beneficia de su proximidad a productores de licores premium como el whisky escocés, el coñac y el whiskey irlandés, así como de marcos regulatorios que permiten el alcohol en los alimentos con restricciones mínimas. Sin embargo, el crecimiento se está desacelerando a medida que el mercado madura y los europeos más jóvenes consumen menos confitería, lo que lleva a una disminución en el consumo per cápita.

América del Norte está experimentando el crecimiento regional más rápido, con una CAGR del 8,24%, impulsado por la expansión de los licores artesanales, las tendencias de premiumización y el creciente interés de los consumidores en las combinaciones de sabores. A partir de 2024, los Estados Unidos albergan más de 2.600 destilerías artesanales, ofreciendo a los chocolateros amplias oportunidades para colaboraciones locales auténticas. Si bien el rico patrimonio chocolatero de México y la producción de tequila sugieren un fuerte potencial para las confecciones con infusión de licor, el mercado sigue siendo poco desarrollado. En la región de Asia-Pacífico, países como China, Japón y Singapur están liderando la adopción de confecciones de lujo. Sin embargo, la falta de familiaridad cultural con los dulces con infusión de alcohol y los desafíos regulatorios están ralentizando la penetración del mercado. Oriente Medio y África muestran tendencias contrastantes: los Emiratos Árabes Unidos y Arabia Saudita están impulsando la demanda de obsequios de lujo con variantes premium sin alcohol, mientras que los productos que contienen alcohol enfrentan restricciones de distribución.

América del Sur es un mercado emergente para la confitería de licor. Los centros urbanos de Brasil y Argentina, influenciados por las tradiciones culinarias europeas y respaldados por una clase media en crecimiento, están mostrando señales tempranas de crecimiento. La producción de ron y cachaça de la región presenta oportunidades de colaboración. Sin embargo, la infraestructura de fabricación de chocolate local sigue siendo poco desarrollada en comparación con Europa y América del Norte, lo que lleva a una dependencia de las importaciones que aumentan los precios minoristas. Además, los marcos regulatorios varían significativamente, con algunos países que imponen aranceles elevados sobre las importaciones con infusión de alcohol, mientras que otros mantienen políticas más abiertas.

Panorama Competitivo

El mercado de confitería de licor está moderadamente fragmentado, con marcas premium establecidas como Lindt and Sprüngli, Toms Gruppen y Neuhaus que dominan el mercado aprovechando su sólida equidad de marca, amplias redes de distribución e integración vertical en las operaciones minoristas. Estas empresas capitalizan décadas de experiencia en la elaboración de chocolate y utilizan cadenas de suministro globales para garantizar una calidad de producto consistente en diversas regiones. Esta consistencia es particularmente crítica debido a la precisión técnica requerida para infundir alcohol en los chocolates y gestionar eficazmente su vida útil. Por otro lado, los nuevos participantes más pequeños en el mercado a menudo colaboran con marcas de licores reconocidas para mejorar su credibilidad y acceder a canales de distribución más amplios. Este enfoque colaborativo crea un ecosistema único que contrasta con las dinámicas altamente competitivas de suma cero típicamente observadas en el segmento de confitería del mercado masivo.

Las tendencias estratégicas dentro del sector revelan una clara bifurcación. Algunos actores tratan la confitería de licor como una extensión premium de sus líneas de productos existentes, centrándose en el volumen y la escalabilidad. Mientras tanto, los productores artesanales posicionan la infusión de alcohol como un elemento central de su identidad de marca, enfatizando la calidad artesanal y el atractivo de nicho. Actores industriales prominentes como Mars y Ferrero han optado por ingresar al mercado de confitería de licor de manera selectiva a través de adquisiciones en lugar de desarrollo orgánico. Esta estrategia refleja su reconocimiento de los distintos desafíos asociados con este segmento, incluidas las complejidades de la formulación, el cumplimiento de los requisitos regulatorios y la necesidad de una gestión especializada de los canales.

La adopción de tecnología es un factor clave de innovación en el mercado de confitería de licor. Las empresas utilizan cada vez más la tecnología blockchain para garantizar la transparencia en el abastecimiento y la procedencia del cacao, mientras que los sensores de IoT se están implementando para mantener la logística con control de temperatura, garantizando la integridad del producto a lo largo de la cadena de suministro. Además, las plataformas de comercio electrónico se están aprovechando para ofrecer experiencias personalizadas al cliente. Las marcas utilizan datos de consumidores para recomendar combinaciones personalizadas de licor y chocolate y para predecir ocasiones de regalo, mejorando la participación del cliente. Los disruptores emergentes en el mercado incluyen servicios de cajas de suscripción que curan selecciones mensuales de múltiples productores artesanales. Estos servicios agregan demanda, facilitando que los chocolateros de pequeños lotes lleguen a una audiencia más amplia mientras reducen significativamente sus costos de adquisición de clientes, lo que representa una ventaja crítica para los productores con recursos de marketing limitados.

Líderes de la Industria de Confitería de Licor

Toms Gruppen

Ferrero Group

Neuhaus

Mars Inc.

Lindt and Sprüngli

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Ferrero ha comprometido una inversión de USD 445 millones en Ontario como parte de su estrategia de expansión global. Este significativo compromiso financiero apoyará la introducción de un nuevo producto, que se producirá en la primera línea de fabricación de la empresa establecida en la provincia. Esta iniciativa subraya la dedicación de Ferrero a fortalecer su presencia en la región y ampliar su huella global.

- Octubre de 2024: Swiss Miss colaboró con Hotel Tango Distillery para introducir el Bourbon de Malvavisco Tostado con Infusión de Cacao, con un precio de USD 27,99, demostrando la innovación entre categorías entre marcas de confitería y licores para crear ofertas premium de edición limitada.

- Octubre de 2024: Manchester Distillery lanzó el Licor de Chocolate Sweetie, ampliando su cartera hacia licores inspirados en la confitería que conectan las categorías tradicionales de licores con las preferencias de sabor modernas y las estrategias de posicionamiento premium.

Alcance del Informe del Mercado Global de Confitería de Licor

La confitería de licor se refiere a los dulces infusionados con alcohol. El informe del mercado de confitería de licor está segmentado por tipo de producto, base alcohólica, canal de distribución y geografía. Por tipo de producto, el mercado está segmentado en barra, tabletas, surtido en caja y otros. Por base alcohólica, el mercado está segmentado en whisky/bourbon, ron, licores, tequila/mezcal y vino/champán. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas especializadas, venta minorista en línea y otros. Por geografía, el mercado está segmentado en América del Norte, América del Sur, Europa, Asia-Pacífico y Oriente Medio y África. Las previsiones del mercado se proporcionan en términos de valor (USD) y volumen (Toneladas).

| Barra |

| Tabletas |

| Surtido en Caja |

| Otros |

| Whisky / Bourbon |

| Ron |

| Licores |

| Tequila / Mezcal |

| Vino / Champán |

| Supermercados/Hipermercados |

| Tiendas Especializadas |

| Tiendas de Venta Minorista en Línea |

| Otros Canales de Distribución |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Chile | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Suecia | |

| Bélgica | |

| Polonia | |

| Países Bajos | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Tailandia | |

| Singapur | |

| Indonesia | |

| Corea del Sur | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Sudáfrica | |

| Arabia Saudita | |

| Nigeria | |

| Egipto | |

| Marruecos | |

| Turquía | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Barra | |

| Tabletas | ||

| Surtido en Caja | ||

| Otros | ||

| Por Base Alcohólica | Whisky / Bourbon | |

| Ron | ||

| Licores | ||

| Tequila / Mezcal | ||

| Vino / Champán | ||

| Por Canal de Distribución | Supermercados/Hipermercados | |

| Tiendas Especializadas | ||

| Tiendas de Venta Minorista en Línea | ||

| Otros Canales de Distribución | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Chile | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Suecia | ||

| Bélgica | ||

| Polonia | ||

| Países Bajos | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Tailandia | ||

| Singapur | ||

| Indonesia | ||

| Corea del Sur | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Sudáfrica | ||

| Arabia Saudita | ||

| Nigeria | ||

| Egipto | ||

| Marruecos | ||

| Turquía | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad crecerán los chocolates de licor premium en América del Norte para 2031?

Se proyecta que el segmento registre una CAGR del 8,24% entre 2026 y 2031, respaldado por las colaboraciones con destilerías artesanales y el creciente alcance del comercio electrónico.

¿Qué base alcohólica se está expandiendo más rápidamente en los chocolates de licor?

Las variantes de tequila y mezcal avanzan a una CAGR del 7,41%, superando las opciones tradicionales de whisky a medida que los licores de agave ganan popularidad.

¿Por qué son críticas las tiendas especializadas para las ventas de confitería con infusión de licor?

Ofrecen experiencias curadas, degustaciones y educación que justifican los precios premium y actualmente representan el 42,18% de las ventas globales.

¿Cuál es el mayor obstáculo regulatorio para la expansión internacional?

Los umbrales divergentes de alcohol en los alimentos obligan a las marcas a gestionar múltiples recetas y etiquetas, lo que aumenta los costos de cumplimiento y ralentiza los lanzamientos.

Última actualización de la página el: