Tamaño y participación del mercado de confitería de azúcar de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

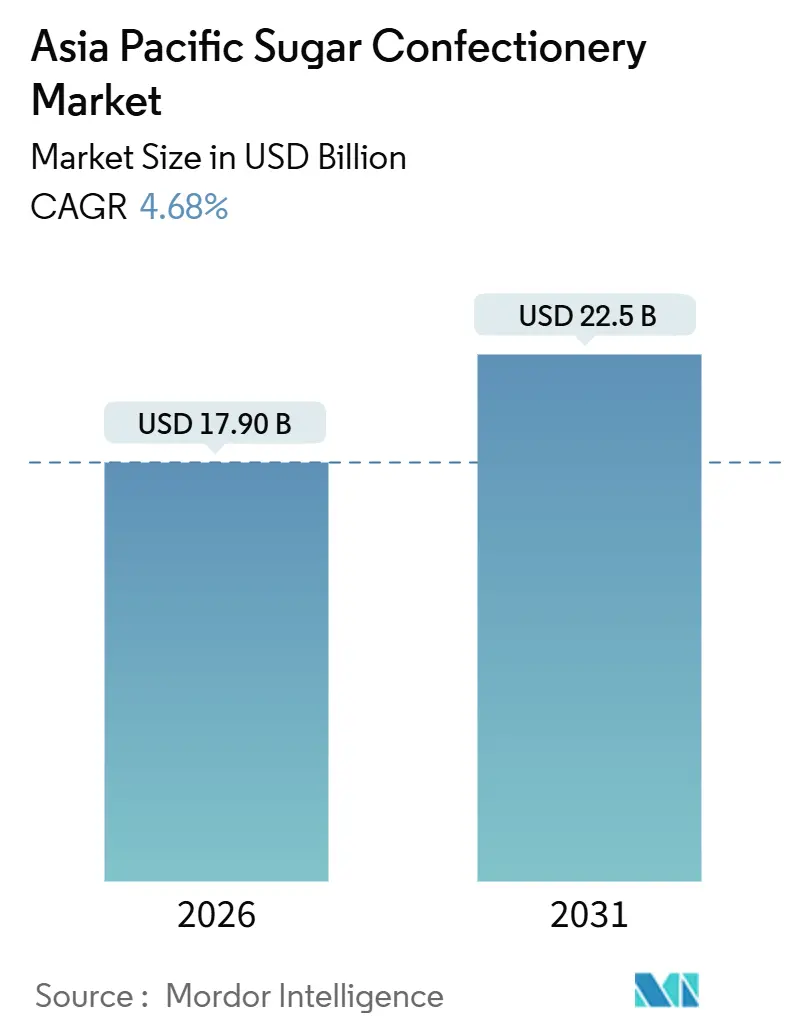

| Tamaño del Mercado (2025) | 17.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 22.5 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.68% CAGR |

| Mercado Más Grande | China |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de confitería de azúcar de Asia Pacífico por Mordor Intelligence

El mercado de confitería de azúcar de Asia-Pacífico se situó en USD 17,90 mil millones en 2026 y se proyecta que alcance USD 22,50 mil millones en 2031, lo que refleja una CAGR del 4,68% y confirma que el tamaño del mercado de confitería de azúcar de Asia-Pacífico se está expandiendo en un rango estable de un solo dígito medio. La reformulación de productos, la fortificación funcional y el empaque gamificado están redefiniendo las expectativas de los consumidores, mientras que el comercio electrónico de comestibles y las tiendas de conveniencia multiplican las ocasiones de compra. Las multinacionales están localizando su producción para acortar los plazos de entrega y sortear las barreras arancelarias, aunque los actores regionales mantienen el ritmo a través de nichos halal, botánicos y de azúcar reducida. La moderación de los precios del azúcar crudo está aliviando la presión sobre los costos, aunque el clima extremo sigue siendo un riesgo para los márgenes. El elevado escrutinio regulatorio sobre los colorantes sintéticos está acelerando la adopción de alternativas naturales e influyendo en los presupuestos de I+D en todo el mercado de confitería de azúcar de Asia-Pacífico.

Conclusiones clave del informe

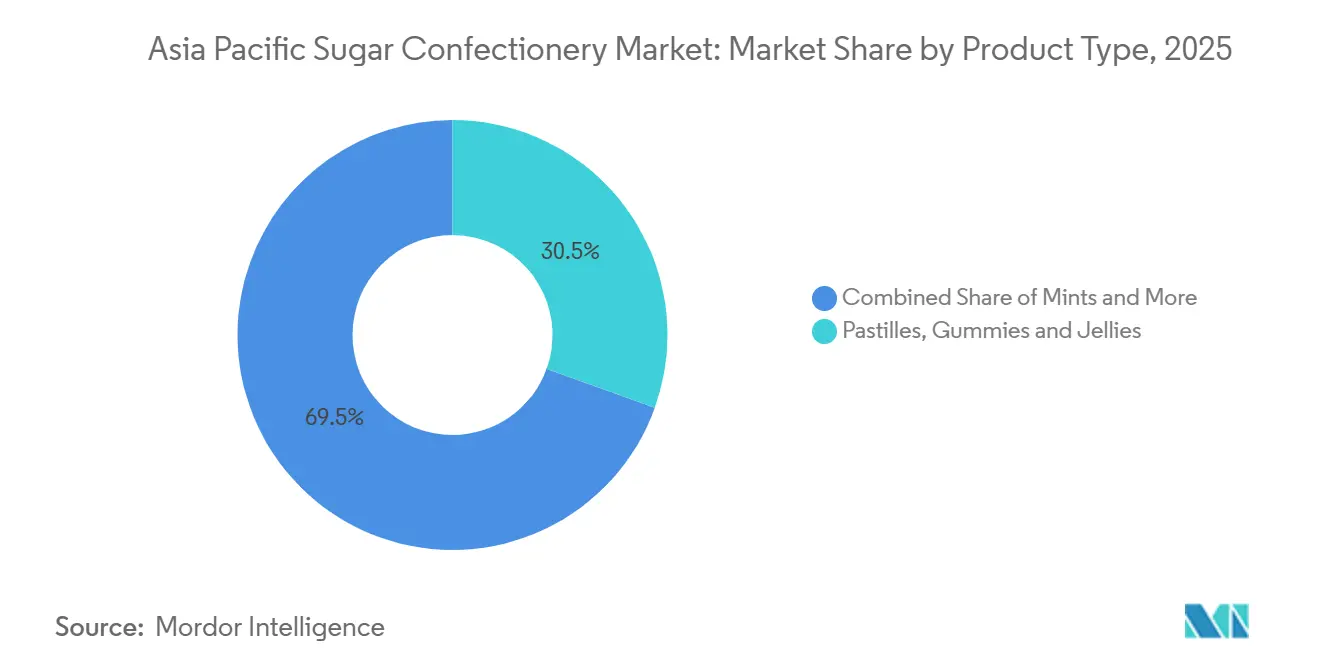

- Por tipo de producto, las pastillas, gominolas y jaleas representaron el 30,5% de la participación del mercado de confitería de azúcar de Asia-Pacífico en 2025.

- Se prevé que las mentas potentes se expandan a una CAGR del 7,4% hasta 2031, la más rápida entre todos los tipos de productos dentro del tamaño del mercado de confitería de azúcar de Asia-Pacífico.

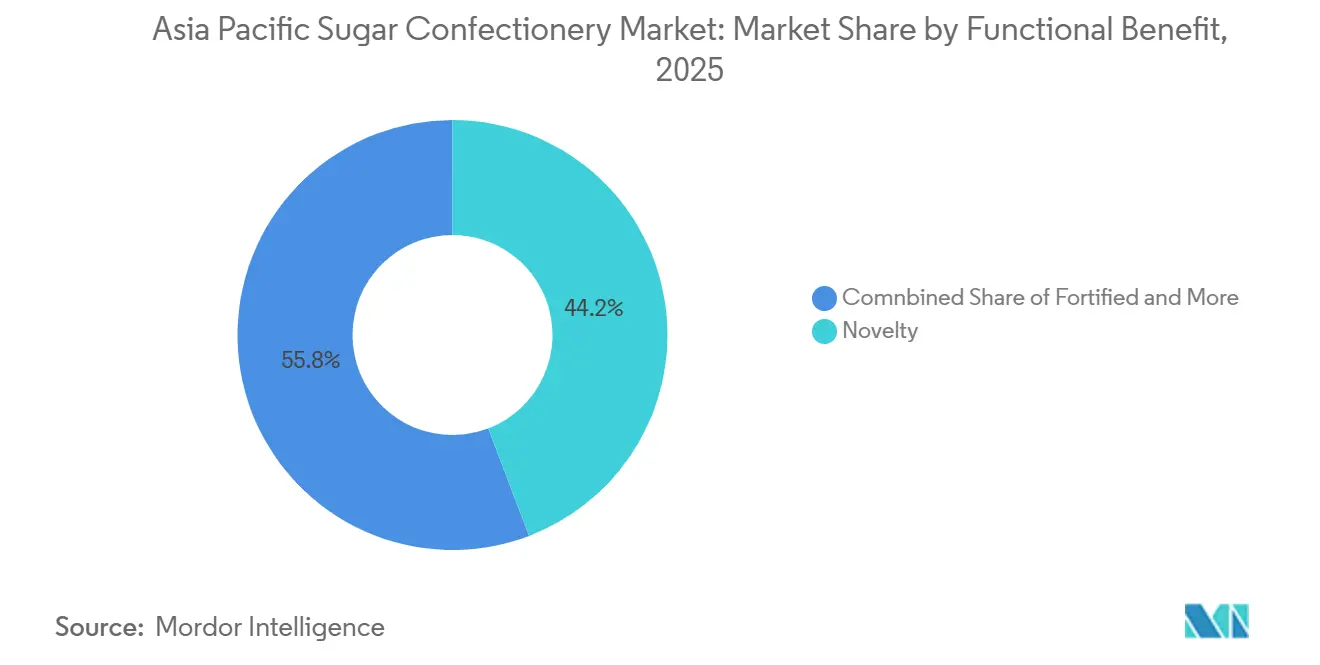

- Por beneficio funcional, las variedades impulsadas por la novedad representaron el 44,2% de los ingresos en 2025, mientras que los caramelos fortificados avanzan a una CAGR del 9% hasta 2031.

- Por geografía, China lideró con el 28,1% de los ingresos en 2025, aunque India avanza a una CAGR del 6,8% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e información del mercado de confitería de azúcar de Asia Pacífico

Análisis de impacto de los impulsores*

| IMPULSOR | (~)% DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Aumento de las ocasiones de consumo de aperitivos per cápita en economías emergentes | +1.2% | India, Indonesia, Vietnam, Filipinas, con efecto secundario en Tailandia | Mediano plazo (2-4 años) |

| Ciclos continuos de innovación en sabores y texturas por parte de las marcas líderes | +0.9% | Global, con adopción acelerada en China, Japón, Corea del Sur | Corto plazo (≤ 2 años) |

| Picos de demanda impulsados por regalos premium durante temporadas festivas | +0.7% | China, India, Sudeste Asiático (Año Nuevo Chino, Diwali, Festival del Medio Otoño) | Corto plazo (≤ 2 años) |

| Rápida expansión de los formatos minoristas de descuento y tiendas de bajo precio | +0.8% | Indonesia, Tailandia, Vietnam, Filipinas, India rural | Mediano plazo (2-4 años) |

| Posicionamiento de indulgencia permisible mediante recetas de azúcar reducida | +0.6% | Singapur, Australia, Japón, China urbana | Largo plazo (≥ 4 años) |

| Empaque gamificado/coleccionable que impulsa compras por impulso | +0.5% | Sudeste Asiático, China, Corea del Sur (demografía juvenil) | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de las ocasiones de consumo de aperitivos per cápita en economías emergentes

La urbanización en India, Indonesia y Vietnam está fragmentando los patrones de alimentación en múltiples ocasiones de consumo de aperitivos, con la confitería cubriendo el hueco entre el desayuno y el almuerzo o sirviendo como puente de energía vespertino. La penetración del comercio minorista organizado de India superó el 14% en 2025, aunque las ciudades de nivel 2, como Pune y Coimbatore, están añadiendo superficie de comercio moderno al doble de la media nacional, integrando la confitería de azúcar de marca en redes de distribución anteriormente dominadas por dulces locales sin marca. La clase media de Indonesia, que se proyecta supere los 135 millones de personas para 2030 [1]Universidad del Sur de California, EE. UU., "El ascenso de la clase media en Indonesia: Oportunidad y desafío", cipe.umd.edu, está impulsando la demanda de caramelos envueltos individualmente que se adaptan a los desplazamientos en motocicleta, un formato que Mars Wrigley y Perfetti Van Melle están priorizando en sus hojas de ruta de productos para el Sudeste Asiático. La densidad de tiendas de conveniencia de Filipinas, un establecimiento por cada 2.800 residentes en Metro Manila, crea múltiples puntos de contacto de compra diarios, convirtiendo a los compradores casuales en compradores habituales de caramelos.

Posicionamiento de indulgencia permisible mediante recetas de azúcar reducida

Los consumidores conscientes de su salud en Singapur, Australia y Japón exigen confitería que brinde indulgencia sin culpa, una paradoja que las marcas están resolviendo mediante formulaciones de azúcar reducida y fortificación funcional. La fase final del impuesto al azúcar de Tailandia, implementada en abril de 2025 [2]BANGKOK GLOBAL LAW, "Implementación de la fase final del impuesto especial sobre el azúcar según la ley de impuestos especiales tailandesa", www.bgloballaw.com, estableció un límite de 10 gramos por 100 mililitros que los fabricantes de caramelos están adoptando voluntariamente para formatos sólidos con el fin de anticiparse a futuras regulaciones. El etiquetado Nutri-Grade de Singapur, que asigna calificaciones de la A a la D según el contenido de azúcar y grasas saturadas, está orientando a los fabricantes hacia edulcorantes naturales como la stevia y el fruto del monje, aunque la aceptación del consumidor sigue siendo desigual debido a problemas de sabor residual. El caramelo de florotaninos sin azúcar de EKOLO, lanzado en Corea del Sur en 2024, aprovecha los edulcorantes derivados de las algas para posicionarse como una "indulgencia funcional", un enfoque que resuena con el grupo demográfico de 35 a 50 años que busca beneficios para la salud metabólica. El marco regulatorio de Australia permite hacer declaraciones de propiedades saludables en confitería fortificada con vitaminas o minerales, una laguna que Nestlé y Perfetti Van Melle están aprovechando para justificar precios premium en productos que de otro modo competirían únicamente por sabor.

Picos de demanda impulsados por regalos premium durante temporadas festivas

Los regalos festivos en Asia-Pacífico generan picos de demanda que pueden representar entre el 30% y el 40% de los ingresos anuales de confitería en mercados como China e India. El Año Nuevo Chino impulsa compras masivas de caramelos duros y toffees envueltos individualmente, empacados en latas rojas y doradas que simbolizan la prosperidad, mientras que la temporada de Diwali en India ve a las familias intercambiar cajas de caramelos surtidos junto con dulces tradicionales. La inversión de USD 200 millones de Mondelez en 2024 en su instalación de Sri City incluyó una línea de embalaje flexible capaz de alternar entre formatos cotidianos y festivos en 4 horas, una capacidad que reduce el riesgo de inventario durante los meses de temporada baja. Los rituales del Día Blanco y el Día de San Valentín en Japón sostienen la demanda durante todo el año de confitería premium recubierta de chocolate, aunque las marcas de caramelos de azúcar están ganando cuota al posicionar las jaleas de frutas como una alternativa de regalo más ligera y menos calórica. El Festival del Medio Otoño del Sudeste Asiático se está expandiendo más allá de los pasteles de luna hacia conjuntos de regalos de confitería, una tendencia que Lotte y Meiji están aprovechando con empaques de edición limitada que funcionan también como recuerdos coleccionables.

Rápida expansión de los formatos minoristas de descuento y tiendas de bajo precio

Las cadenas de descuento y las tiendas de bajo precio están democratizando el acceso a la confitería de marca en zonas rurales y periurbanas de Asia-Pacífico, un cambio en la distribución que obliga a los proveedores a replantear los tamaños de envase y las arquitecturas de precios. 7-Eleven operaba más de 65.000 tiendas en la región en 2025 [3]Seven & i Holdings Co., Ltd., "Desempeño comercial mensual", www.7andi.com, con Indonesia y Tailandia registrando las tasas netas de incorporación más rápidas, mientras que la asociación de Lawson con Alfamart está sembrando puntos de venta de conveniencia en pueblos javaneses que anteriormente dependían de pequeños comercios locales. Estos formatos priorizan las unidades de referencia de porción individual con precio inferior a USD 0,50, un umbral que obliga a los fabricantes a reducir el tamaño de las porciones o aceptar márgenes unitarios más bajos. El lanzamiento en 2025 de sobres de Skittles de 5 gramos por parte de Mars Wrigley en India y Filipinas apunta a este canal, intercambiando margen por volumen en mercados donde la prueba es la puerta de entrada al consumo habitual. Los supermercados de descuento de Tailandia, como Makro y Lotus's, están agrupando confitería en packs múltiples que ofrecen ahorros del 15% al 20% frente a los precios de los supermercados, una táctica que aleja a los compradores sensibles al precio de los pasillos premium de los hipermercados.

Análisis de impacto de las restricciones*

| RESTRICCIÓN | (~)% DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DE IMPACTO |

|---|---|---|---|

| Adopción de impuestos al azúcar y campañas antiobesidad | -0.8% | Tailandia, Singapur, Malasia, con posible expansión a Indonesia y Filipinas | Mediano plazo (2-4 años) |

| Volatilidad del precio del azúcar crudo que comprime los márgenes de los fabricantes | -0.5% | Global, con exposición aguda en India, China, Australia (regiones productoras de caña) | Corto plazo (≤ 2 años) |

| Déficit de gelatina de grado farmacéutico para gominolas | -0.4% | China, Japón, Corea del Sur (alto consumo de gominolas per cápita) | Mediano plazo (2-4 años) |

| Mayor escrutinio regulatorio sobre los colorantes sintéticos | -0.3% | China, Australia, Japón (estrictos regímenes de seguridad alimentaria) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Adopción de azúcar reducida y campañas antiobesidad

Las medidas fiscales dirigidas a los productos endulzados con azúcar están redefiniendo las estrategias de formulación y erosionando el crecimiento del volumen en mercados donde los gobiernos priorizan los resultados de salud pública sobre los ingresos de la industria. El manual de la OMS de 2025 sobre la tributación de las bebidas azucaradas documentó que el enfoque gradual de Tailandia redujo el consumo de azúcar per cápita en un 8,6% entre 2019 y 2025, una disminución que las marcas de confitería están compensando mediante el control de porciones y la sustitución por edulcorantes naturales. El sistema Nutri-Grade de Singapur, aunque no fiscal, está orientando la elección del consumidor hacia opciones con menos azúcar mediante el etiquetado frontal del envase que asigna calificaciones de letras intuitivas, un mecanismo que las marcas temen podría extenderse a la confitería sólida si las tasas de obesidad continúan aumentando. El Ministerio de Salud de Malasia propuso un marco de impuesto al azúcar a finales de 2025, aunque la aprobación parlamentaria sigue pendiente, lo que crea incertidumbre regulatoria que retrasa la asignación de capital a largo plazo para nuevas líneas de producción.

Mayor escrutinio regulatorio sobre los colorantes sintéticos

Las autoridades de seguridad alimentaria de China, Australia y Japón están endureciendo los límites permisibles de colorantes sintéticos, obligando a los fabricantes a reformular productos o arriesgarse a ser retirados de las principales cadenas de distribución. La norma GB 2760-2024 de China, vigente desde enero de 2025, redujo en un 20% la concentración permitida de tartrazina (Amarillo 5) y rojo allura (Rojo 40), un cambio que obligó a Mars Wrigley y Mondelez a ajustar las formulaciones de Skittles y Cadbury para el mercado chino. La Agencia de Normas Alimentarias de Australia y Nueva Zelanda (FSANZ, por sus siglas en inglés) exigió etiquetas de advertencia en productos que contienen seis colorantes sintéticos vinculados a la hiperactividad en niños, un requisito que llevó a Nestlé a cambiar las variantes de KITKAT Chunky a extractos naturales de remolacha y cúrcuma. Los colorantes naturales cuestan entre 3 y 5 veces más que las alternativas sintéticas y presentan menor estabilidad bajo calor y luz, desafíos que incrementan los costos de producción y acortan la vida útil. Los grupos de defensa del consumidor de Japón están presionando a los minoristas para que prioricen la confitería con "etiqueta limpia", una tendencia que favorece a las marcas artesanales más pequeñas sobre los portafolios multinacionales que aún están en transición para alejarse de los insumos sintéticos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de producto: las gominolas anclan la participación, las mentas potentes se disparan

Las pastillas, gominolas y jaleas representaron el 30,5% del mercado en 2025, una dominancia arraigada en su versatilidad entre grupos de edad y su capacidad para servir como portadores de ingredientes funcionales como vitaminas, cafeína o botánicos. Se prevé que las mentas potentes se expandan a una CAGR del 7,4% hasta 2031, superando a todos los demás tipos de productos a medida que los viajeros urbanos y los estudiantes buscan impulsos de energía portátiles que quepan en los bolsillos y brinden frescura instantánea. Los caramelos duros, ancla patrimonial de la categoría, se están estabilizando alrededor del 20% de participación a medida que las marcas agregan sabores nostálgicos —butterscotch, menta piperita— con formulaciones sin azúcar para retener a los consumidores de mayor edad que priorizan la salud dental. Los toffees y nougats ocupan una posición de nivel medio, beneficiándose de las ocasiones de regalo premium aunque limitados por texturas pegajosas que restringen el consumo en movimiento. Los palitos de caramelo, aunque nicho, están ganando tracción en el Sudeste Asiático a través de licencias de personajes de Disney y Marvel, que convierten el entretenimiento infantil en compras por impulso en los mostradores de caja. Las mentas estándar mantienen una participación estable al servir como elementos básicos de frescura del aliento en mercados como Japón y Corea del Sur, donde la etiqueta social en torno a la higiene bucal impulsa el consumo habitual. Awak'n Energy Mints, lanzado en 2025, combina 50 miligramos de cafeína con vitaminas del complejo B para posicionarse como una alternativa funcional a las bebidas energéticas, un enfoque que resuena con los entusiastas del fitness y los trabajadores del turno nocturno.

Por beneficio funcional: la novedad lidera, lo fortificado se acelera

Los productos impulsados por la novedad capturaron el 44,2% de las ventas por beneficio funcional en 2025, lo que refleja el apetito del consumidor por sabores de edición limitada, empaques de temporada y experiencias sensoriales que trascienden la dulzura básica. La confitería fortificada se está acelerando a una CAGR del 9% a medida que las marcas incorporan micronutrientes —como vitamina C, zinc y calcio— para justificar precios premium y atraer a los padres conscientes de la salud que buscan golosinas permisibles para sus hijos. Las variantes digestivas y botánicas, aunque menores en volumen absoluto, están ganando un nicho en la China urbana y en Singapur, donde los principios de la medicina tradicional china otorgan credibilidad a los caramelos infusionados con jengibre, ginseng o crisantemo. El segmento "Otros" engloba ofertas sin azúcar y de calorías reducidas que atienden a los consumidores diabéticos o con control de peso, un grupo demográfico que el entorno regulatorio de Australia apoya mediante marcos permisivos de declaraciones de propiedades saludables.

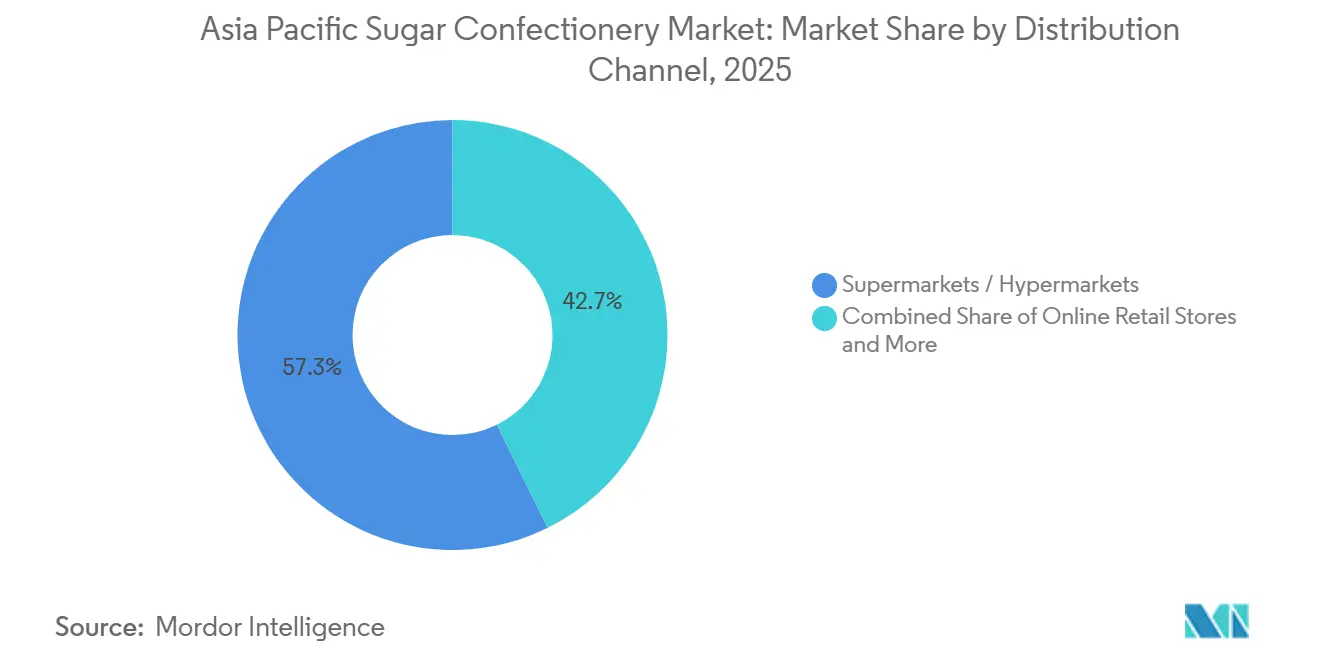

Por canal de distribución: los hipermercados dominan, el comercio en línea se dispara

Los supermercados e hipermercados representaron el 57,3% de la distribución en 2025, un reflejo de su capacidad para ofrecer amplia variedad de productos, precios promocionales y merchandising de compra por impulso en los mostradores de caja. Las tiendas minoristas en línea están expandiéndose a una CAGR del 11,4%, impulsadas por la infraestructura de entrega en el mismo día en Yakarta, Bangkok y Manila que convierte la navegación digital en gratificación instantánea. Las tiendas de conveniencia, aunque menores en participación absoluta, superan su peso en Japón y Corea del Sur, donde la accesibilidad las 24 horas y la densa huella urbana crean múltiples ocasiones de compra diarias. Otros canales, incluidas las máquinas expendedoras y las boutiques especializadas en confitería, desempeñan roles de nicho, aunque su fragmentación complica la distribución para las marcas que buscan escala.

Análisis geográfico

China representó el 28,1% de los ingresos regionales en 2025, aunque su tasa de crecimiento se está moderando a medida que la urbanización alcanza su meseta y los consumidores conscientes de la salud desvían el gasto discrecional hacia alimentos y bebidas funcionales. India se está expandiendo a una CAGR del 6,8% hasta 2031, impulsada por el aumento de los ingresos per cápita, la penetración del comercio minorista organizado y los picos de demanda de la temporada festiva durante Diwali, Holi y los festivales regionales de cosecha. El mercado de Japón se está estabilizando a medida que una población envejecida prioriza las pastillas para aliviar la garganta y los formatos de azúcar reducida sobre los caramelos duros tradicionales, un cambio demográfico que Meiji y Morinaga están abordando mediante líneas de productos enriquecidas con colágeno e infusionadas con propóleos. El entorno regulatorio de Australia, que permite declaraciones de propiedades saludables en confitería fortificada, está orientando la innovación hacia gominolas enriquecidas con vitaminas que atraen a los padres que buscan golosinas permisibles para sus hijos. La clase media de Indonesia, que se proyecta supere los 135 millones de personas para 2030, está integrando la confitería de azúcar de marca en redes de distribución anteriormente dominadas por dulces locales sin marca, una transición que Lotte y Perfetti Van Melle están acelerando mediante asociaciones con las cadenas de conveniencia Alfamart e Indomaret.

La alta densidad de tiendas de conveniencia de Corea del Sur en Seúl crea ciclos de compra habitual donde los consumidores se detienen varias veces por semana, un patrón que impulsa las compras por impulso de empaques de caramelos de edición limitada y colaboraciones coleccionables. La fase final del impuesto al azúcar de Tailandia, implementada en abril de 2025, está empujando a los fabricantes hacia formulaciones de azúcar reducida y edulcorantes naturales, un incentivo regulatorio que el etiquetado Nutri-Grade de Singapur está replicando mediante orientación al consumidor no fiscal. La geografía compacta de Singapur y su alta penetración de teléfonos inteligentes la convierten en un campo de pruebas para innovaciones de comercio electrónico como ventanas de entrega de 30 minutos y experiencias de empaque con realidad aumentada que convierten el compromiso digital en compras físicas. El resto de Asia-Pacífico, incluyendo Vietnam, Filipinas, Malasia y mercados emergentes como Myanmar y Camboya, se está expandiendo más rápido que el promedio regional a medida que los formatos de comercio moderno integran la confitería de marca en redes de distribución que anteriormente dependían de pequeños comercios locales. La apertura en 2024 de una fábrica de confitería de Lotte en Vietnam señala la confianza multinacional en la estructura de costos de fabricación del país y su papel como centro de exportación hacia los mercados vecinos de la ASEAN, Lotte Confectionery.

La expansión en 2024 de Ferrero de su instalación de Hangzhou, que añadió una línea dedicada a gominolas de doble textura, subraya la continua importancia de China tanto como mercado de consumo como centro de fabricación regional, Ferrero Group. La inversión de USD 200 millones de Mondelez en India en su instalación de Sri City, anunciada en 2024, refleja confianza en la trayectoria de crecimiento a largo plazo del país a pesar de los obstáculos a corto plazo derivados de la inflación de materias primas y la fragmentación de la distribución, Mondelēz International. El segmento premium de confitería de Japón está atrayendo la atención de marcas europeas como Lindt y Fazer, que se están posicionando como opciones de regalo de lujo con primas del 50% al 80% sobre los competidores nacionales. El calendario festivo del Sudeste Asiático —Año Nuevo Chino, Hari Raya, Songkran— genera picos de demanda que pueden representar entre el 30% y el 40% de los ingresos anuales, una estacionalidad que requiere capacidades de fabricación y embalaje flexibles para evitar la obsolescencia del inventario durante los meses de temporada baja.

Panorama competitivo

El mercado de confitería de azúcar de Asia-Pacífico indica una consolidación moderada donde las grandes multinacionales Mars, Ferrero, Mondelez, Haribo y Perfetti Van Melle compiten junto a campeones regionales como Lotte, Meiji, Hsu Fu Chi y Morinaga. Este equilibrio crea oportunidades de espacio en blanco para actores de nicho que ofrecen gominolas con certificación halal en Indonesia, caramelos duros sin azúcar en Corea del Sur o pastillas infusionadas con botánicos en la China urbana, segmentos que los portafolios multinacionales frecuentemente pasan por alto debido a los umbrales de escala o la complejidad regulatoria.

Los patrones estratégicos enfatizan la producción localizada para capturar los picos de demanda de la temporada festiva, con la expansión de la fábrica de Pune de Mars Wrigley en 2025 y la instalación de Hangzhou de Ferrero demostrando un compromiso con la fabricación en el mercado local que reduce los plazos de entrega y la exposición arancelaria. El empaque gamificado —OREO x Pokémon en el Sudeste Asiático, KITKAT x POP MART en Singapur— está convirtiendo la presencia en estantes en viralidad en redes sociales, una táctica que impulsa desproporcionadamente las compras por impulso entre los consumidores de la Generación Z y los millennials que valoran la coleccionabilidad junto al sabor. La implementación tecnológica está diferenciando a los líderes de los rezagados: la inversión de Mondelez en 2024 en Sri City incluyó una línea de embalaje flexible capaz de alternar entre formatos cotidianos y festivos en 4 horas, una capacidad que reduce el riesgo de inventario y acelera el tiempo de comercialización de las unidades de referencia de edición limitada, Mondelēz International.

Los competidores más pequeños como EKOLO en Corea del Sur y Boncha Bio en Japón están desestabilizando a los titulares al incorporar ingredientes funcionales —florotaninos, probióticos, adaptógenos— en matrices de caramelo que brindan beneficios para la salud además de la indulgencia, un posicionamiento que justifica precios premium y atrae a consumidores conscientes de la salud dispuestos a pagar entre un 30% y un 50% más que los formatos estándar. Los nuevos actores disruptivos están aprovechando el comercio electrónico directo al consumidor para evitar los márgenes del comercio minorista tradicional, una estrategia que Mars Wrigley piloteó en China con M&M's personalizados y que marcas más pequeñas están replicando a través de cajas de suscripción y asociaciones con influenciadores en Tmall y JD.com. El cumplimiento de las normas de seguridad alimentaria en evolución —la norma GB 2760-2024 de China y las advertencias de colorantes de la FSANZ de Australia— se está convirtiendo en una ventaja competitiva, ya que las marcas con sólidas canalizaciones de I+D pueden reformular más rápido que los rivales limitados por cadenas de suministro heredadas o acceso limitado a proveedores de ingredientes naturales.

Líderes de la industria de confitería de azúcar de Asia Pacífico

Mars Incorporated

Mondelēz International Inc.

Morinaga & Co. Ltd

Nestlé SA

Perfetti Van Melle Holding B.V.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Enero de 2025: Mondelez India anunció una nueva colaboración entre Oreo y "Pokémon". Las galletas de edición limitada presentan 16 diseños únicos de "Pokémon". Este lanzamiento también introduce una galleta amarilla especial, una novedad para Oreo en India.

- Septiembre de 2024: Mondelez está invirtiendo Rs 1.600 millones de rupias para ampliar su instalación en Sri City, India. La planta actualmente tiene una capacidad de aproximadamente un lakh de toneladas por año. Con esta expansión, la empresa planea introducir variantes de productos adicionales en la instalación.

- Marzo de 2023: Lotte Vietnam Co., Ltd. inauguró la Fábrica Lotte My Phuoc en la Provincia de Binh Duong, Vietnam. Esta instalación fabricará pasteles Bouchee y productos Choco Pie bajo la marca Lotte Chocolat.

Alcance del informe del mercado de confitería de azúcar de Asia Pacífico

Los caramelos duros, palitos de caramelo, mentas, pastillas, gominolas y jaleas, toffees y nougats, y otros están cubiertos como segmentos por variante de confitería. La tienda de conveniencia, la tienda minorista en línea, el supermercado/hipermercado y otros están cubiertos como segmentos por canal de distribución. Australia, China, India, Indonesia, Japón, Malasia, Nueva Zelanda y Corea del Sur están cubiertos como segmentos por país.| Caramelo duro | |

| Mentas | Mentas potentes |

| Mentas estándar | |

| Pastillas, gominolas y jaleas | |

| Toffees y nougats | |

| Palitos de caramelo | |

| Otros |

| Novedad |

| Fortificado |

| Digestivo / Botánicos |

| Otros |

| Supermercados / Hipermercados |

| Tiendas minoristas en línea |

| Tiendas de conveniencia |

| Otros canales |

| China |

| India |

| Japón |

| Australia |

| Indonesia |

| Corea del Sur |

| Tailandia |

| Singapur |

| Resto de Asia-Pacífico |

| Por tipo de producto | Caramelo duro | |

| Mentas | Mentas potentes | |

| Mentas estándar | ||

| Pastillas, gominolas y jaleas | ||

| Toffees y nougats | ||

| Palitos de caramelo | ||

| Otros | ||

| Por beneficio funcional | Novedad | |

| Fortificado | ||

| Digestivo / Botánicos | ||

| Otros | ||

| Por canal de distribución | Supermercados / Hipermercados | |

| Tiendas minoristas en línea | ||

| Tiendas de conveniencia | ||

| Otros canales | ||

| Por geografía | China | |

| India | ||

| Japón | ||

| Australia | ||

| Indonesia | ||

| Corea del Sur | ||

| Tailandia | ||

| Singapur | ||

| Resto de Asia-Pacífico | ||

Definición de mercado

- Chocolate con leche y chocolate blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco está elaborado con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y nougats - Los toffees incluyen caramelos duros, masticables y pequeños o de un bocado comercializados con etiquetas de toffee o confitería similar al toffee. El nougat es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; se originó en Europa y los países de Oriente Medio.

- Barras de cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con un tipo de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc., mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de bocadillos de cereales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle saborizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, típicamente alrededor del 30% o más. |

| Chocolate con leche | El chocolate con leche está elaborado a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro, masticable y frecuentemente marrón elaborado con azúcar hervida con mantequilla. |

| Nougats | Un caramelo masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de frutas y frutos secos | Suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros (National Confectioners Association) es una organización comercial estadounidense que promueve el chocolate, los dulces, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no normalizados | Los alimentos no normalizados son aquellos que no tienen una norma de identidad o que se desvían de una norma prescrita de alguna manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero de leche: la sustancia obtenida mediante la eliminación de suficientes componentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteínas. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un químico de origen sintético que se añade a los alimentos como conservante. |

| Carragenina | La carragenina es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin componentes específicos | No contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastillas brasileñas | Un tipo de caramelo brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Caramelos pequeños y redondos recubiertos de una cáscara dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, los pralinés, las galletas y la confitería: una asociación comercial que representa a la industria chocolatera belga. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de reglamentos que define lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural que se obtiene de frutas y verduras. Se utiliza en confitería para crear una textura similar a un gel. |

| Azúcares invertidos | Un tipo de azúcar compuesto por glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gominolas | Un caramelo masticable a base de gelatina que suele tener sabor a frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos sobre los que se afirma que tienen beneficios para la salud. |

| Barras energéticas | Barras de aperitivo con alto contenido en carbohidratos y calorías, diseñadas para proporcionar energía en cualquier momento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las variables clave: Con el fin de construir una metodología de pronóstico sólida, las variables y los factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para el pronóstico del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un modelo de mercado: Las estimaciones del tamaño del mercado para los años de pronóstico se expresan en términos nominales. La inflación no forma parte de los precios y el precio de venta promedio (PVP) se mantiene constante durante todo el período de pronóstico para cada país.

- Paso 3: Validar y finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la investigación: Informes sindicados, asignaciones de consultoría personalizada, bases de datos y plataformas de suscripción.