Tamaño y Participación del Mercado de Chocolate de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

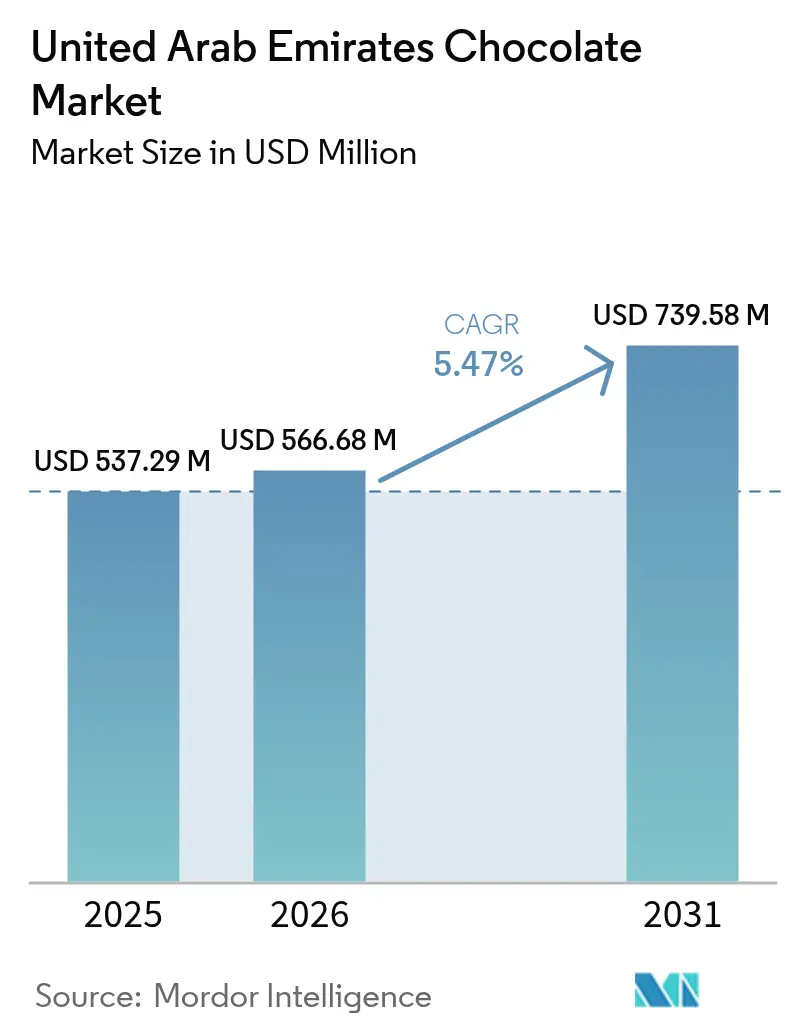

| Tamaño del mercado en el año base (2025) | 537.29 Millones de dólares |

| Tamaño del Mercado (2026) | 566.68 Millones de dólares |

| Tamaño del Mercado (2031) | 739.58 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.47% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Chocolate de los Emiratos Árabes Unidos por Mordor Intelligence

Se espera que el tamaño del mercado de chocolate de los Emiratos Árabes Unidos crezca de USD 537,29 mil millones en 2025 a USD 566,68 mil millones en 2026 y se prevé que alcance USD 739,58 mil millones en 2031 a una CAGR del 5,47% durante el período 2026-2031. El mercado experimenta un crecimiento sostenido, impulsado por una sólida cultura de obsequios, un entorno minorista premium y una base de consumidores multicultural que valora tanto las marcas locales como las globales. Si bien los supermercados dominan con productos de gran consumo, existe una demanda creciente de surtidos premium, formatos minoristas experienciales y soluciones de obsequios en línea. Esta tendencia está respaldada además por el turismo y las ventas en tiendas libres de impuestos, posicionando a los EAU como un centro estratégico para chocolates de inspiración regional con atractivo global. Al mismo tiempo, los fabricantes enfrentan desafíos como regulaciones más estrictas de etiquetado frontal, próximos impuestos al azúcar, cambios hacia envases sostenibles y precios volátiles del cacao. Para hacer frente a estas presiones y mantener márgenes competitivos, las empresas se centran en estrategias de reformulación, control de porciones y premiumización.

Conclusiones Clave del Informe

- Por tipo de producto, el chocolate con leche y blanco representó el 56,12% de la participación del mercado de chocolate de los Emiratos Árabes Unidos en 2025, mientras que se proyecta que el chocolate negro crezca a una CAGR del 7,51% hasta 2031.

- Por forma, las tabletas y barras lideraron con una participación de ingresos del 39,05% en 2025; los pralinés y trufas avanzan a una CAGR del 6,76% hasta 2031.

- Por forma de precio, el segmento masivo representó el 77,10% del tamaño del mercado de chocolate de los Emiratos Árabes Unidos en 2025, mientras que se prevé que los productos premium se expandan a una CAGR del 6,65% en el mismo horizonte.

- Por tipo de ingrediente, los artículos a base de lácteos representaron el 75,70% del tamaño del mercado de chocolate de los Emiratos Árabes Unidos en 2025, aunque el chocolate a base de plantas está creciendo a una CAGR del 6,92%.

- Por canal de distribución, los supermercados e hipermercados controlaron el 35,55% de los ingresos en 2025, mientras que el comercio minorista en línea está previsto que se acelere a una CAGR del 6,60% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Chocolate de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda creciente de chocolates premium y artesanales | +1.2% | Dubái, Abu Dabi (núcleo); Sharjah (emergente) | Mediano plazo (2-4 años) |

| Auge de la cultura de obsequios y el empaque de lujo durante festividades | +0.9% | Nacional, con mayor intensidad en Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Sólido sector turístico y de hospitalidad que apoya el obsequio/consumo de chocolate | +0.7% | Dubái (primario); Abu Dabi (secundario a través del turismo cultural) | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico y los canales minoristas en línea | +0.8% | Nacional, liderado por las áreas metropolitanas de Dubái y Abu Dabi | Corto plazo (≤ 2 años) |

| Sabores innovadores adaptados a los gustos del Oriente Medio | +0.6% | Nacional, con Dubái como centro de innovación | Mediano plazo (2-4 años) |

| Creciente conciencia sobre la salud que impulsa el chocolate negro, vegano y sin azúcar | +1.0% | Nacional, más fuerte en Dubái y Abu Dabi con alta concentración de expatriados | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda creciente de chocolates premium y artesanales

El mercado de chocolate de los Emiratos Árabes Unidos está experimentando un notable cambio impulsado por la premiumización. Los consumidores están transitando de las ofertas estándar hacia productos artesanales y de alta gama que destacan la calidad, el origen y el valor como obsequio. Las boutiques de lujo, las experiencias de elaboración desde el grano hasta la tableta y las innovaciones adaptadas localmente, como los chocolates de leche de camella y los perfiles de sabor de inspiración regional, están redefiniendo el chocolate como una compra de estilo de vida y experiencial, más que como una indulgencia rutinaria. Esta tendencia está impulsada por residentes adinerados, turistas y ocasiones de obsequio estacionales, que priorizan surtidos artesanales visualmente atractivos con sólidas narrativas de procedencia y elementos de artesanía europea. Si bien los productos de gran consumo continúan dominando el consumo general, el crecimiento acelerado de los chocolates premium está creando un mercado claramente de dos niveles. En esta estructura, los productos de valor sostienen el volumen, mientras que los formatos especiales de alto margen impulsan el crecimiento y mejoran la diferenciación de marca. Las empresas invierten cada vez más en innovación de productos y estrategias de marketing para capturar la creciente demanda de ofertas premium. Además, el auge de las plataformas de comercio electrónico facilita aún más el acceso a chocolates de alta gama, ampliando su alcance a una base de consumidores más amplia.

Auge de la cultura de obsequios y el empaque de lujo durante festividades

En los Emiratos Árabes Unidos, el mercado de chocolate experimenta pronunciados picos de demanda, especialmente durante las temporadas festivas del Ramadán y el Eid. Los obsequios estacionales durante el Ramadán y el Eid generaron un significativo aumento del 150% en las ventas y un notable crecimiento del 203,7% en el valor bruto de la mercancía en 2025, con la confitería y la repostería representando el 20,4% de todas las transacciones de obsequios en plataformas como Flowwow [1]Fuente: "El Eid al-Fitr y el Ramadán impulsan el auge del comercio electrónico en MENA," samenacouncil.org. Los compradores se inclinan hacia cestas curadas y surtidos de alta gama, que a menudo combinan chocolates con dulces tradicionales y dátiles. Esta tendencia subraya la importancia del empaque premium, los tamaños más grandes y los diseños festivos exclusivos, todos los cuales mejoran la visibilidad de la marca y elevan el valor de la cesta. Estos hábitos de compra culturales no solo comprimen los ciclos de inventario, sino que también requieren una meticulosa planificación de existencias previa a la temporada, especialmente en el comercio moderno y las plataformas en línea. Además, estas tradiciones brindan a las marcas una ventana estratégica para lanzar nuevos productos, innovar sabores y desplegar promociones dirigidas centradas en los obsequios y la hospitalidad. Las empresas que alineen eficazmente sus estrategias con estas dinámicas estacionales pueden capitalizar el mayor gasto de los consumidores durante estos períodos.

Expansión del comercio electrónico y los canales minoristas en línea

En los Emiratos Árabes Unidos, el auge del comercio electrónico está revolucionando la distribución de chocolate. Factores como la amplia adopción de teléfonos inteligentes, la sofisticada logística de última milla y una mayor demanda de conveniencia, especialmente durante el Ramadán, están llevando a los consumidores a comprar cestas curadas y surtidos premium en línea para entrega directa. Las principales cadenas de hipermercados están reforzando su capacidad digital con opciones de recogida en tienda y entrega a domicilio. Mientras tanto, los chocolateros están lanzando servicios de suscripción, ofertas personalizadas y empaques a medida para fomentar la demanda recurrente y profundizar los vínculos con los clientes. Este auge del comercio minorista en línea no se trata solo de conveniencia; está ampliando el acceso a marcas artesanales y de lujo, anteriormente confinadas a tiendas insignia. Como resultado, los consumidores de todo el país pueden ahora participar en ocasiones de obsequio premium, amplificando el alcance de estos productos de alto margen. Las empresas están aprovechando estas tendencias para fortalecer su posicionamiento competitivo y capturar una mayor participación del creciente mercado de chocolate premium.

Creciente conciencia sobre la salud que impulsa el chocolate negro, vegano y sin azúcar

En los Emiratos Árabes Unidos, un aumento en la conciencia sobre la salud está llevando a los consumidores hacia chocolates negros, veganos, orgánicos y sin azúcar. Estas elecciones reflejan el deseo de una indulgencia que se alinee con los valores de bienestar, etiqueta limpia y abastecimiento ético. En respuesta, las marcas están introduciendo formatos de porciones controladas, elaborando recetas con azúcar reducida, abasteciendo cacao de manera sostenible y ofreciendo productos premium que equilibran el sabor con la conciencia nutricional. Además, las colecciones especiales y las innovaciones artesanales refuerzan la percepción de estos chocolates como un lujo "mejor para usted". Este cambio en la industria está respaldado por el etiquetado nutricional frontal y el inminente impuesto al azúcar, ambos de los cuales están impulsando los esfuerzos de reformulación. Como resultado, las variantes bajas en azúcar, con alto contenido de cacao y a base de plantas se están volviendo cada vez más competitivas en los estantes minoristas. Las empresas que se adapten a estas preferencias cambiantes de los consumidores probablemente obtendrán una ventaja competitiva en el mercado. Se espera que las alianzas estratégicas con proveedores éticos de cacao, las inversiones en innovación de productos y las campañas de marketing dirigidas impulsen aún más el crecimiento en este segmento.

Análisis del Impacto de las Restricciones*

| Restricción | (~)% de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Regulaciones estrictas de seguridad alimentaria y limitaciones de azúcar | -0.5% | Nacional, con Abu Dabi Nutri-Mark como piloto | Corto plazo (≤ 2 años) |

| Picos estacionales de ventas que generan fluctuaciones en la demanda | -0.3% | Nacional, concentrado en los períodos de Ramadán/Eid | Corto plazo (≤ 2 años) |

| Fluctuaciones en la calidad de los ingredientes debido a problemas en la cadena de suministro global | -0.7% | Nacional, que afecta a importadores y fabricantes locales | Mediano plazo (2-4 años) |

| Presión sobre la sostenibilidad del empaque y la reducción de residuos | -0.4% | Dubái, Abu Dabi (enfoque regulatorio); nacional (expectativa del consumidor) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Regulaciones estrictas de seguridad alimentaria y limitaciones de azúcar

En los EAU, los fabricantes de chocolate están reformulando sus carteras de productos en respuesta a las estrictas regulaciones de seguridad alimentaria y las limitaciones de azúcar. La ley Nutri-Mark exige puntuaciones nutricionales claras en las etiquetas frontales. El etiquetado frontal Nutri-Mark de Abu Dabi, que será obligatorio a partir de junio de 2025, asigna calificaciones de la A a la E basadas en los niveles de azúcar, sodio y grasas saturadas en los productos alimenticios [2]Fuente: Consejo Internacional de Frutos Secos y Frutas Desecadas, "EAU: Nuevos Requisitos de Etiquetado bajo el Esquema Nutri-Mark," inc.nutfruit.org. Además, los próximos impuestos especiales basados en el azúcar penalizarán las formulaciones con alto contenido de azúcar, empujando a los fabricantes hacia alternativas más saludables. El panorama se complica aún más por los requisitos de etiquetado regionales, la armonización en el Consejo de Cooperación del Golfo y la certificación halal obligatoria. Las restricciones en los comedores escolares sobre el contenido de azúcar y frutos secos añaden otro nivel de desafío. Estos mandatos superpuestos no solo elevan los costos de entrada, sino que también favorecen a los actores establecidos, que poseen los recursos para navegar el cumplimiento en múltiples jurisdicciones. En contraste, los artesanos más pequeños se enfrentan a mayores desafíos para mantener su competitividad. Las empresas deben innovar estratégicamente para alinearse con estos cambios regulatorios mientras mantienen la participación de mercado y la rentabilidad.

Fluctuaciones en la calidad de los ingredientes debido a problemas en la cadena de suministro global

Las fluctuaciones en el suministro global de cacao están ejerciendo presiones significativas de costos y calidad sobre el mercado de chocolate de los Emiratos Árabes Unidos. Los fabricantes e importadores locales, que dependen en gran medida del abastecimiento internacional, enfrentan el doble desafío de mitigar los riesgos de precios o absorber la compresión de márgenes. La escasez de suministro y los volúmenes de molienda inconsistentes están llevando a algunos productores a reformular recetas u optimizar el uso del cacao, lo que puede comprometer la consistencia del producto. Además, la mezcla de granos de menor calidad para cumplir con los requisitos contractuales plantea un problema crítico para las marcas premium y artesanales que dependen de perfiles de sabor estables para mantener su ventaja competitiva. En respuesta, las empresas están adoptando cada vez más estrategias de abastecimiento trazables y con certificación de sostenibilidad para asegurar el suministro a largo plazo, proteger el valor de la marca y abordar las crecientes incertidumbres asociadas con el cambio climático y las limitaciones estructurales en las principales regiones productoras de cacao.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Chocolate Negro Gana Terreno con la Ola del Bienestar

En 2025, el chocolate con leche y blanco mantuvo una participación significativa del 56,12% del mercado, impulsado por su amplio atractivo para los consumidores. Su sólido posicionamiento en los obsequios festivos y el consumo orientado a la familia los estableció como la opción preferida para los surtidos tradicionales, particularmente entre los consumidores sensibles al precio. El perfil de sabor más dulce de estos chocolates se alinea con las celebraciones del Ramadán y el Eid, donde comúnmente se combinan con dátiles, galletas y pralinés. Esta estrategia mejora el gasto basado en ocasiones y optimiza el valor de la cesta, reforzando el liderazgo de estas variantes en los canales minoristas y de hospitalidad.

Por el contrario, se proyecta que el chocolate negro registre una CAGR del 7,51% hasta 2031, impulsado por la creciente demanda de consumidores conscientes de la salud que buscan productos con bajo contenido de azúcar y alto contenido de cacao. Estas ofertas, a menudo comercializadas como indulgencias funcionales, atienden la creciente preferencia por estilos de vida más saludables. El posicionamiento de marca premium, la innovación de productos y las próximas regulaciones de azúcar que favorecen las formulaciones con azúcar reducida están impulsando aún más esta tendencia. Como resultado, el mercado está siendo testigo de una bifurcación, con el chocolate con leche manteniendo su escala mientras las variantes oscuras y especiales impulsan el crecimiento en valor. Las marcas líderes están respondiendo desarrollando carteras equilibradas que abordan tanto las necesidades tradicionales de obsequio como los patrones de consumo impulsados por la salud.

Por Forma: Las Tabletas y Barras Lideran, pero los Pralinés Capturan la Premiumización

En 2025, las tabletas y barras representaron una significativa participación del 39,05% del mercado, impulsadas por su conveniencia y amplia disponibilidad en el comercio moderno y los canales en línea. Sin embargo, se proyecta que los pralinés y trufas alcancen una CAGR del 6,76% hasta 2031, reformulando el mercado a través de la premiumización. Este crecimiento está respaldado principalmente por la cultura de obsequios durante el Ramadán y el Eid, donde los surtidos curados son percibidos como símbolos de sofisticación y generosidad. Marcas premium como Patchi y Forrey & Galland están elevando estas ofertas a productos de estilo de vida, utilizando experiencias minoristas inmersivas y empaques artesanales para reforzar su posicionamiento premium.

Si bien los bloques moldeados y las formas novedosas atienden demandas de nicho, el principal impulsor de crecimiento radica en los pralinés y trufas. Estos productos ofrecen márgenes más altos al enfatizar la artesanía, la narrativa de procedencia y el empaque innovador. Esta tendencia beneficia tanto a los actores establecidos como a los artesanos locales. Los conceptos minoristas experienciales y el enfoque desde el grano hasta la tableta permiten a marcas más pequeñas como Mirzam competir eficazmente centrándose en la autenticidad más que en la escala. Como resultado, mientras las tabletas y barras continúan apoyando el consumo cotidiano, el crecimiento incremental del mercado se concentra en los surtidos de obsequio premium que combinan relevancia cultural con atractivo de lujo.

Por Forma de Precio: El Segmento Masivo Domina, el Premium Supera

En 2025, el chocolate de gran consumo representó el 77,10% de la participación del mercado. Su amplia disponibilidad, precios accesibles y sólida presencia en supermercados, hipermercados y tiendas de conveniencia lo convirtieron en la opción preferida para la indulgencia diaria entre una demografía variada. Si bien este segmento disfruta de una rápida rotación de productos y compras impulsivas, se enfrenta a márgenes decrecientes. Los precios volátiles del cacao y las inminentes regulaciones de azúcar plantean desafíos, dificultando la transferencia de costos a los consumidores sensibles al precio. Como resultado, a pesar de los sólidos volúmenes de ventas, la rentabilidad sigue siendo limitada.

Por otro lado, el segmento premium está experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 6,65% proyectada hasta 2031. Este auge está impulsado por residentes adinerados, turistas y compradores festivos que se inclinan hacia chocolates artesanales y de lujo. Estas ofertas destacan ingredientes superiores, narrativas de origen convincentes y empaques de alta gama. Las marcas premium, con su capacidad para ajustar precios, son hábiles para capear las fluctuaciones de costos. También están cosechando beneficios de las ventas en tiendas libres de impuestos y ocasiones especiales, donde los chocolates a menudo sirven como símbolos de estatus o preciados obsequios. Esta dinámica está creando una división clara en el mercado: mientras los productos de gran consumo mantienen su escala, el verdadero crecimiento en valor y márgenes se está desplazando hacia las ofertas premium. Esta tendencia está llevando a los fabricantes a abarcar ambos niveles del mercado, pero con un enfoque agudo en las innovaciones impulsadas por el lujo y las experiencias minoristas curadas.

Por Canal de Distribución: Los Supermercados Lideran, el Comercio en Línea Gana Terreno

En 2025, los supermercados e hipermercados representaron el 35,55% de la participación del mercado, respaldados por su sólida visibilidad en tienda, diversos surtidos de productos y su papel fundamental en impulsar tanto las compras impulsivas como las rutinarias. Sin embargo, a medida que el panorama minorista cambia, el canal minorista en línea está experimentando un crecimiento significativo, con una tasa de crecimiento anual compuesta (CAGR) del 6,60% hasta 2031. Este auge se atribuye en gran medida a la rápida adopción del comercio móvil y la evolución de las redes de entrega de última milla, que garantizan un cumplimiento rápido y confiable, especialmente para las ocasiones de obsequio. Los eventos culturales, especialmente el Ramadán, han catalizado aún más esta tendencia, con los consumidores que ahora prefieren cestas curadas enviadas directamente a los destinatarios en lugar de las visitas tradicionales a las tiendas. Reconociendo este cambio de paradigma, los principales actores del comercio moderno están pivotando, canalizando inversiones en plataformas de comestibles digitales y mejorando las capacidades de entrega. Este movimiento está reformulando sus operaciones en ecosistemas omnicanal cohesivos, alejándose de la dependencia exclusiva de las ventas en tienda.

Si bien las tiendas de conveniencia, el comercio minorista en aeropuertos, las boutiques de hoteles y los chocolateros especializados atienden mercados de nicho como el comercio de viajes, los obsequios premium y las compras impulsivas, su crecimiento se ve obstaculizado por las limitaciones de ubicación y los surtidos de productos limitados. El comercio electrónico, por otro lado, cuenta con ventajas estructurales, ofreciendo rangos de productos más amplios, recomendaciones personalizadas y servicios únicos como empaques personalizados y suscripciones. Además, las plataformas digitales están cerrando brechas, otorgando a los consumidores de los Emiratos del Norte acceso a marcas premium y artesanales, anteriormente concentradas en Dubái y Abu Dabi. Esta evolución subraya la necesidad de una estrategia armoniosa en línea y fuera de línea: las tiendas físicas deben centrarse en la experiencia de marca y el descubrimiento, mientras que las plataformas en línea enfatizan la conveniencia, el mayor alcance y las oportunidades de crecimiento.

Análisis Geográfico

Dubái y Abu Dabi actúan como centros fundamentales en el mercado de chocolate de los EAU, impulsando la demanda premium a través de corredores minoristas de lujo, infraestructura turística avanzada y demografía expatriada adinerada. El estatus de Dubái como centro turístico global impulsa directamente las ventas de chocolate, con tiendas libres de impuestos y formatos minoristas experienciales que mejoran la presencia en el mercado de las marcas locales. Esta mayor visibilidad a menudo se extiende internacionalmente, ya que los sabores originados en Dubái y los conceptos artesanales ganan tracción, consolidando la posición de la ciudad como líder en la industria de la confitería.

Abu Dabi refuerza el mercado a través de la demanda institucional, la hospitalidad y los obsequios corporativos, al tiempo que influye en las estrategias de empaque mediante la implementación de marcos regulatorios como los mandatos de sostenibilidad. Por el contrario, Sharjah y los Emiratos del Norte operan como mercados impulsados por el volumen, donde los supermercados e hipermercados dominan los canales de distribución para atender a los hogares sensibles al precio. El papel estratégico de los EAU como centro de reexportación fortalece aún más su posición en el mercado, permitiendo a los fabricantes locales aprovechar la infraestructura logística avanzada para la expansión regional en el Consejo de Cooperación del Golfo y el Oriente Medio.

La armonización regulatoria en los mercados del Golfo presenta tanto desafíos como oportunidades, con los EAU a menudo liderando a través de iniciativas como el etiquetado frontal y los próximos impuestos al azúcar. La expansión geográfica dentro del país, incluidos los centros experienciales insignia en Dubái y Abu Dabi, demuestra confianza en el segmento premium. Sin embargo, las marcas deben equilibrar estratégicamente estas inversiones con modelos de distribución rentables en Sharjah y los Emiratos del Norte para maximizar la penetración del mercado y la rentabilidad.

Panorama Competitivo

Principales Empresas en el Mercado de Chocolate de los EAU

El mercado de chocolate de los EAU exhibe un nivel moderadamente alto de concentración, con actores clave como Mars, Ferrero, Mondelez y Nestlé manteniendo una participación de mercado significativa a través de marcas de gran consumo distribuidas a través de supermercados, hipermercados y tiendas de conveniencia. En contraste, los segmentos premium y de obsequios están liderados por marcas como Patchi, Al Nassma, Mirzam y Bateel, que operan a través de boutiques, plataformas de comercio electrónico y alianzas estratégicas con hoteles.

En febrero de 2024, Ferrero estableció su nueva sede regional en el centro de Dubái, aumentando su plantilla de 12 a más de 400 empleados. La empresa ha esbozado planes para duplicar su negocio en el Consejo de Cooperación del Golfo en cinco años, centrándose en estrategias de marketing localizadas, surtidos de productos estacionales y alianzas B2B con hoteles y aerolíneas. Las principales tendencias del mercado incluyen un enfoque en las ocasiones de obsequio estacionales como el Ramadán, el Eid y el Diwali, la creciente integración del comercio electrónico y la introducción de sabores de inspiración del Oriente Medio como pistacho, kunafa, dátiles, azafrán y leche de camella. Las corporaciones multinacionales están licenciando cada vez más sabores locales, mientras que las marcas artesanales están aprovechando el comercio social y los canales de comercio de viajes para escalar sus operaciones.

Las oportunidades emergentes en el mercado incluyen chocolates funcionales enriquecidos con probióticos, colágeno o adaptógenos, así como formulaciones estables al calor diseñadas para el consumo al aire libre en las extremas temperaturas de verano de los EAU, que a menudo superan los 40 grados Celsius. Además, los modelos basados en suscripción dirigidos a expatriados que buscan marcas de chocolate europeas o artesanales no disponibles en los canales minoristas locales presentan una prometedora oportunidad de crecimiento.

Líderes de la Industria de Chocolate de los Emiratos Árabes Unidos

Mars, Incorporated

Ferrero International S.A.

Mondelez International, Inc.

Nestlé SA

Patchi Industrial Company S.A.L.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Fix Dessert Chocolatier introdujo un nuevo sabor de chocolate en Dubái para alinearse con las cambiantes preferencias de los consumidores. Esta iniciativa estratégica fortalece el posicionamiento regional de la marca Fix y destaca su compromiso con la innovación dentro del competitivo mercado de chocolate de los Emiratos Árabes Unidos.

- Junio de 2025: FIX Dessert Chocolatier presentó su último producto, la barra de chocolate "Time to Mango", a través de un evento emergente en el Mall of the Emirates, reforzando su enfoque en la innovación de productos premium y fortaleciendo el compromiso con los consumidores dentro del mercado de chocolate de los EAU.

- Noviembre de 2024: Careem se asoció con Ebraheem El Samadi, el fundador de Forever Rose, para lanzar una línea de barras de chocolate belga de lujo. Estos productos, con sabores inspirados en los gustos locales, se distribuyen exclusivamente a través de Careem Groceries en Dubái y Abu Dabi, mejorando el segmento de chocolate premium en los Emiratos Árabes Unidos.

Alcance del Informe del Mercado de Chocolate de los Emiratos Árabes Unidos

El chocolate es un producto alimenticio elaborado a partir de granos de cacao, que se fermentan, secan, tuestan y muelen para producir masa de cacao (sólidos de cacao y manteca de cacao). Generalmente se combina con ingredientes como azúcar, sólidos lácteos (en el chocolate con leche) y emulsionantes o aromatizantes permitidos para crear diferentes variedades de chocolate. El mercado de chocolate de los Emiratos Árabes Unidos (en adelante denominado el mercado estudiado) está segmentado por tipo de producto, forma, forma de precio y canal de distribución. Por tipo de producto, el mercado está segmentado en chocolate negro y chocolate con leche y blanco. Por forma, el mercado está segmentado en tabletas y barras, bloques moldeados, pralinés y trufas, y otras formas. Por forma de precio, el mercado está segmentado en masivo y premium. Por canal de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia, tiendas minoristas en línea y otros canales de distribución. Para cada segmento, el dimensionamiento y las previsiones del mercado se han realizado sobre la base del valor (en millones de USD).

| Chocolate Negro |

| Chocolate con Leche y Blanco |

| Tabletas y Barras |

| Bloques Moldeados |

| Pralinés y Trufas |

| Otras Formas |

| Masivo |

| Premium |

| A Base de Lácteos |

| A Base de Plantas |

| De Origen Único |

| Supermercado/Hipermercado |

| Tienda Minorista en Línea |

| Tienda de Conveniencia |

| Otros Canales de Distribución |

| Por Tipo de Producto | Chocolate Negro |

| Chocolate con Leche y Blanco | |

| Por Forma | Tabletas y Barras |

| Bloques Moldeados | |

| Pralinés y Trufas | |

| Otras Formas | |

| Por Forma de Precio | Masivo |

| Premium | |

| Por Tipo de Ingrediente | A Base de Lácteos |

| A Base de Plantas | |

| De Origen Único | |

| Por Canal de Distribución | Supermercado/Hipermercado |

| Tienda Minorista en Línea | |

| Tienda de Conveniencia | |

| Otros Canales de Distribución |

Definición de mercado

- Chocolate con Leche y Blanco - El chocolate con leche es un chocolate sólido elaborado con leche (en forma de leche en polvo, leche líquida o leche condensada) y sólidos de cacao. El chocolate blanco se elabora con manteca de cacao y leche y no contiene sólidos de cacao en absoluto. El alcance incluye chocolates regulares, variantes bajas en azúcar y sin azúcar.

- Toffees y Turrones - Los toffees incluyen caramelos duros, masticables y pequeños o de un solo bocado comercializados con etiquetas de toffee o confitería similar al toffee. El turrón es una confección masticable con almendras, azúcar y clara de huevo como ingrediente básico; y se originó en Europa y los países del Oriente Medio.

- Barras de Cereales - Un aperitivo compuesto de cereal de desayuno que ha sido comprimido en forma de barra y se mantiene unido con una forma de adhesivo comestible. El alcance incluye barras de aperitivo elaboradas con cereales como arroz, avena, maíz, etc. mezclados con un jarabe aglutinante. También incluye productos etiquetados como barras de cereales, barras de cereales especiales o barras de granos.

- Chicle - Es una preparación para masticar, generalmente elaborada con chicle aromatizado y endulzado o sustitutos como el acetato de polivinilo. Los tipos de chicles incluidos en el alcance son los chicles con azúcar y los chicles sin azúcar.

| Palabra clave | Definición |

|---|---|

| Chocolate Negro | El chocolate negro es una forma de chocolate que contiene sólidos de cacao y manteca de cacao sin leche. |

| Chocolate Blanco | El chocolate blanco es el tipo de chocolate que contiene el mayor porcentaje de sólidos lácteos, generalmente alrededor del 30% o más. |

| Chocolate con Leche | El chocolate con leche se elabora a partir de chocolate negro con bajo contenido de sólidos de cacao y mayor contenido de azúcar, más un producto lácteo. |

| Caramelo Duro | Un caramelo elaborado con azúcar y jarabe de maíz hervido sin cristalizar. |

| Toffees | Un dulce duro y masticable, a menudo de color marrón, elaborado con azúcar hervida con mantequilla. |

| Turrones | Un dulce masticable o quebradizo que contiene almendras u otros frutos secos y a veces frutas. |

| Barra de Cereales | Una barra de cereales es un producto alimenticio en forma de barra, elaborado prensando cereales y generalmente frutas secas o bayas, que en la mayoría de los casos se mantienen unidos con jarabe de glucosa. |

| Barra de Proteínas | Las barras de proteínas son barras nutricionales que contienen una alta proporción de proteínas en relación con los carbohidratos y las grasas. |

| Barra de Frutas y Frutos Secos | Estas suelen estar elaboradas a base de dátiles con otras adiciones de frutas secas y frutos secos y, en algunos casos, aromatizantes. |

| NCA | La Asociación Nacional de Confiteros es una organización comercial estadounidense que promueve el chocolate, los caramelos, el chicle y las mentas, así como las empresas que fabrican estos productos. |

| CGMP | Las buenas prácticas de fabricación actuales son aquellas que se ajustan a las directrices recomendadas por los organismos pertinentes. |

| Alimentos no estandarizados | Los alimentos no estandarizados son aquellos que no tienen un estándar de identidad o que se desvían de un estándar prescrito de cualquier manera. |

| IG | El índice glucémico (IG) es una forma de clasificar los alimentos que contienen carbohidratos según la rapidez o lentitud con que se digieren y aumentan los niveles de glucosa en sangre a lo largo del tiempo. |

| Leche desnatada en polvo | La leche desnatada en polvo se obtiene eliminando el agua de la leche desnatada pasteurizada mediante secado por pulverización. |

| Flavanoles | Los flavanoles son un grupo de compuestos que se encuentran en el cacao, el té, las manzanas y muchos otros alimentos y bebidas de origen vegetal. |

| WPC | Concentrado de proteína de suero: la sustancia obtenida mediante la eliminación de suficientes constituyentes no proteicos del suero pasteurizado, de modo que el producto seco terminado contenga más del 25% de proteína. |

| LDL | Lipoproteína de baja densidad: el colesterol malo. |

| HDL | Lipoproteína de alta densidad: el colesterol bueno. |

| BHT | El hidroxitolueno butilado es un producto químico de síntesis que se añade a los alimentos como conservante. |

| Carragenano | El carragenano es un aditivo utilizado para espesar, emulsionar y conservar alimentos y bebidas. |

| Sin ingredientes específicos | Que no contiene ciertos ingredientes, como gluten, lácteos o azúcar. |

| Manteca de cacao | Es una sustancia grasa obtenida de los granos de cacao, utilizada en la fabricación de confitería. |

| Pastellies | Un tipo de dulce brasileño elaborado con azúcar, huevos y leche. |

| Grageas | Pequeños caramelos redondos recubiertos con una capa dura de azúcar. |

| CHOPRABISCO | Asociación Real Belga de la industria del chocolate, pralinés, galletas y confitería: una asociación comercial que representa a la industria belga del chocolate. |

| Directiva Europea 2000/13 | Una directiva de la Unión Europea que regula el etiquetado de los productos alimenticios. |

| Kakao-Verordnung | La ordenanza alemana del chocolate, un conjunto de regulaciones que definen lo que puede etiquetarse como "chocolate" en Alemania. |

| FASFC | Agencia Federal para la Seguridad de la Cadena Alimentaria. |

| Pectina | Una sustancia natural derivada de frutas y verduras. Se utiliza en confitería para crear una textura gelatinosa. |

| Azúcares invertidos | Un tipo de azúcar compuesto de glucosa y fructosa. |

| Emulsionante | Una sustancia que ayuda a mezclar dos líquidos que no se mezclan entre sí. |

| Antocianinas | Un tipo de flavonoide responsable de los colores rojo, morado y azul de la confitería. |

| Alimentos Funcionales | Alimentos que han sido modificados para proporcionar beneficios adicionales para la salud más allá de la nutrición básica. |

| Certificado Kosher | Esta certificación verifica que los ingredientes, el proceso de producción incluida toda la maquinaria y/o el proceso de servicio de alimentos cumple con los estándares de la ley dietética judía. |

| Extracto de raíz de achicoria | Un extracto natural de la raíz de achicoria que es una buena fuente de fibra, calcio, fósforo y folato. |

| DDR | Dosis diaria recomendada. |

| Gomitas | Un caramelo masticable a base de gelatina que a menudo se aromatiza con frutas. |

| Nutracéuticos | Alimentos o suplementos dietéticos que se afirma tienen beneficios para la salud. |

| Barras Energéticas | Barras de aperitivo con alto contenido de carbohidratos y calorías diseñadas para proporcionar energía en movimiento. |

| BFSO | Organización Belga de Seguridad Alimentaria para la cadena alimentaria. |

Metodología de Investigación

Mordor Intelligence sigue una metodología de cuatro pasos en todos nuestros informes.

- Paso 1: Identificar las Variables Clave: Con el fin de construir una metodología de previsión sólida, las variables y factores identificados en el Paso 1 se contrastan con los datos históricos disponibles del mercado. A través de un proceso iterativo, se establecen las variables necesarias para la previsión del mercado y el modelo se construye sobre la base de estas variables.

- Paso 2: Construir un Modelo de Mercado: Las estimaciones del tamaño del mercado para los años de previsión se expresan en términos nominales. La inflación no forma parte de los precios, y el precio de venta promedio (PVP) se mantiene constante durante todo el período de previsión para cada país.

- Paso 3: Validar y Finalizar: En este importante paso, todos los datos del mercado, las variables y las valoraciones de los analistas se validan a través de una extensa red de expertos en investigación primaria del mercado estudiado. Los encuestados se seleccionan en todos los niveles y funciones para generar una imagen holística del mercado estudiado.

- Paso 4: Resultados de la Investigación: Informes Sindicados, Consultoría Personalizada, Bases de Datos y Plataformas de Suscripción