Tamaño y Cuota del Mercado de Barras de Snack de los Emiratos Árabes Unidos

Visión General del Mercado

| Período de Estudio | 2021 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

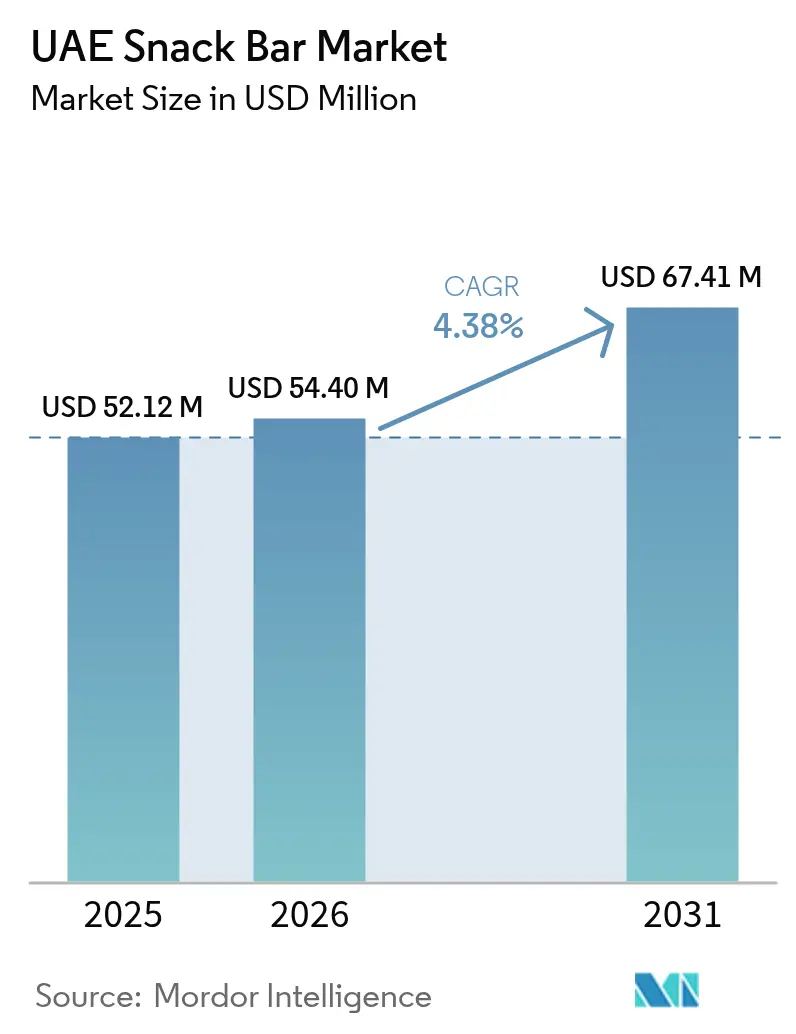

| Tamaño del mercado en el año base (2025) | 52.12 Millones de dólares |

| Tamaño del Mercado (2026) | 54.40 Millones de dólares |

| Tamaño del Mercado (2031) | 67.41 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.38% CAGR |

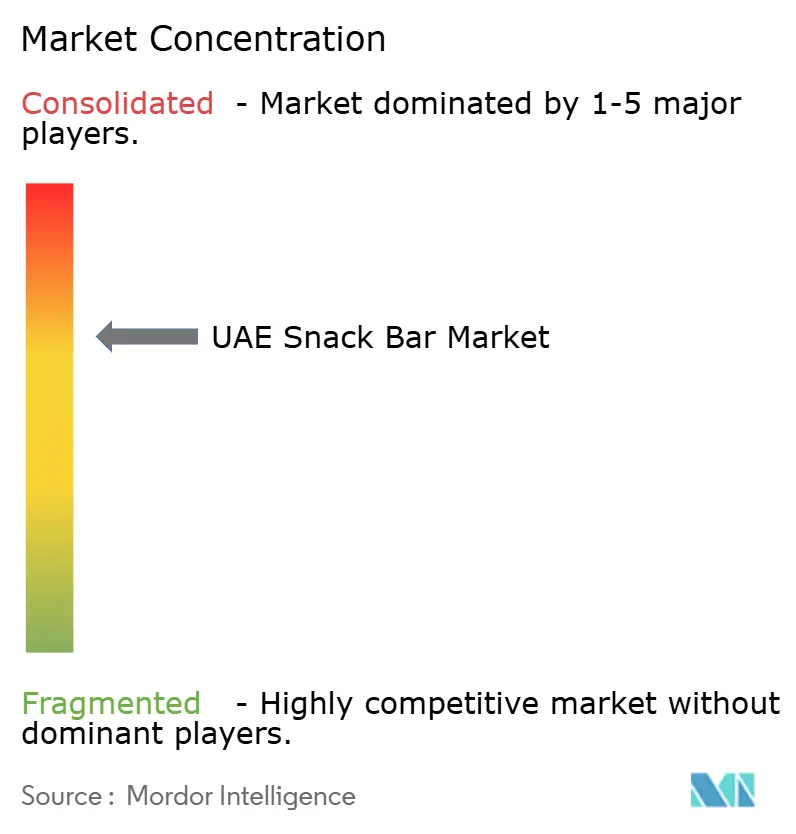

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Barras de Snack de los Emiratos Árabes Unidos por Mordor Intelligence

El tamaño del mercado de barras de snack de los Emiratos Árabes Unidos en 2026 se estima en USD 54,4 millones, creciendo desde el valor de 2025 de USD 52,12 millones, con proyecciones para 2031 que muestran USD 67,41 millones, creciendo a una CAGR del 4,38% durante el período 2026-2031. Este crecimiento está impulsado por políticas nacionales de nutrición favorables, el aumento de los ingresos disponibles y una población con conciencia sanitaria dispuesta a invertir más en bienestar. Por ejemplo, a septiembre de 2023, el Centro de Estadísticas de Abu Dabi reportó aproximadamente 1,15 millones de empleos de cuello blanco en el emirato[1]Fuente: Centro de Estadísticas de Abu Dabi, "Empleo en el emirato de Abu Dabi", www.census.scad.gov.ae. El desarrollo de productos y los surtidos minoristas están siendo reformados por las declaraciones de etiqueta limpia, los objetivos de reducción de azúcar respaldados por el gobierno y los programas de bienestar corporativo. La expansión de la infraestructura de comercio minorista digital en el mercado de barras de snack de los Emiratos Árabes Unidos está complementada por una demanda de los consumidores hacia envases sostenibles, lo que lleva a las marcas a invertir en materiales reciclables y compostables. A medida que la cultura del fitness gana impulso, existe una mayor demanda de snacks enriquecidos con proteínas y un auge en las innovaciones de sabores localizados, que combinan ingredientes de Oriente Medio con formatos de barras occidentales. El mercado es ferozmente competitivo, con marcas multinacionales, regionales y locales emergentes que compiten por el dominio. Si bien los SKU del mercado masivo lideran en volumen, las líneas premium están experimentando un crecimiento de valor más rápido.

Conclusiones Clave del Informe

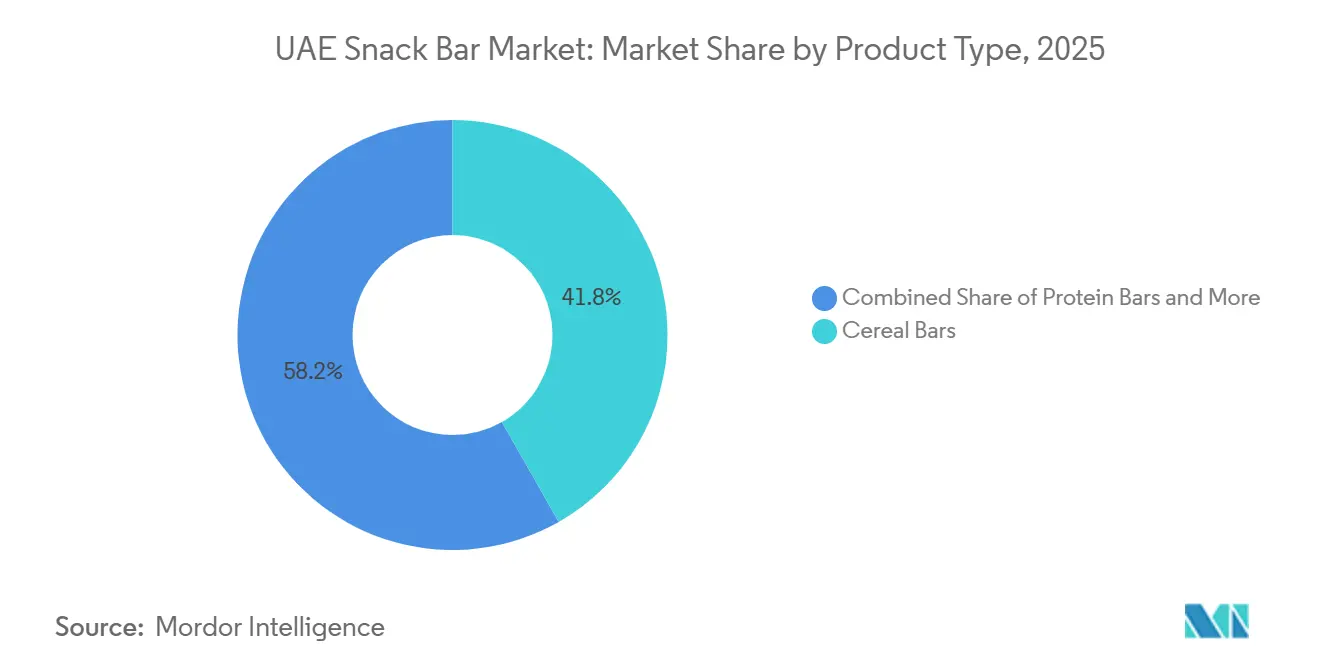

- Por tipo de producto, las barras de cereales lideraron con una cuota de ingresos del 41,78% en 2025, mientras que se proyecta que las barras de proteínas registren una CAGR del 5,12% hasta 2031.

- Por categoría, las ofertas convencionales representaron el 87,05% de la cuota del mercado de barras de snack de los Emiratos Árabes Unidos en 2025; se prevé que el segmento orgánico se expanda a una CAGR del 5,55% hasta 2031.

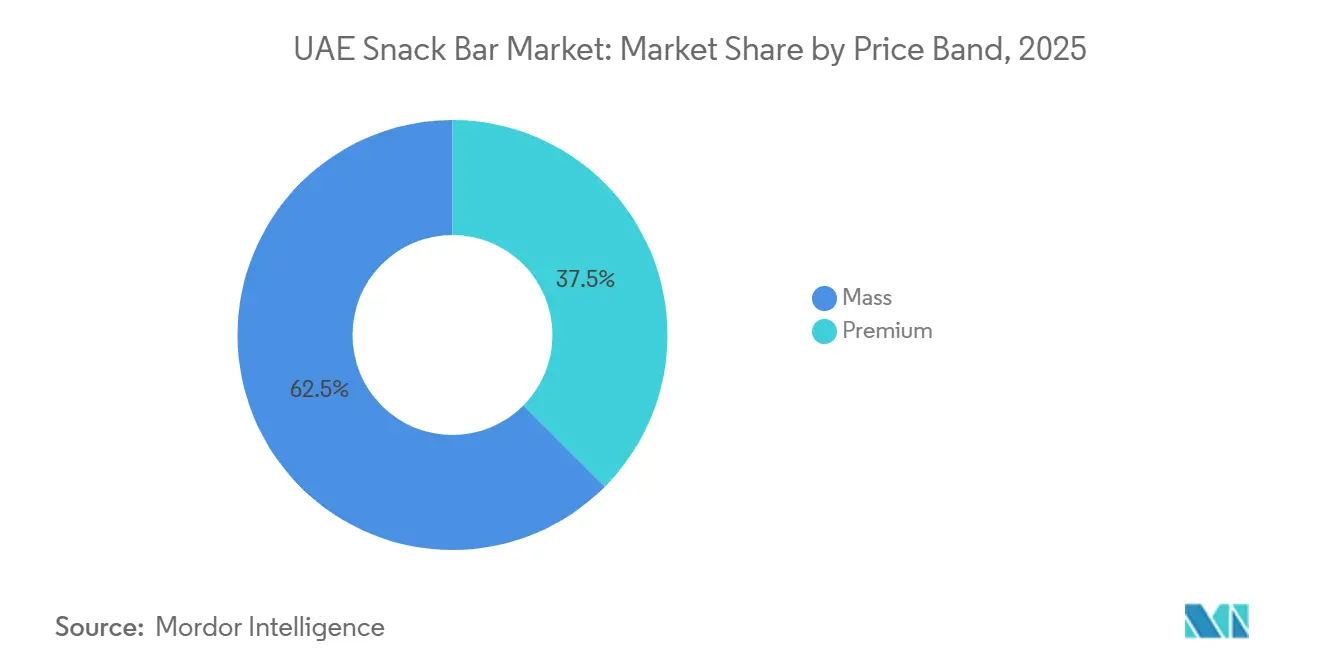

- Por banda de precio, las líneas del mercado masivo representaron el 62,54% del tamaño del mercado de barras de snack de los Emiratos Árabes Unidos en 2025, mientras que los productos premium avanzan a una CAGR del 5,92% hasta 2031.

- Por canal de distribución, los supermercados e hipermercados captaron el 48,12% de las ventas de 2025; los canales en línea están posicionados para el mayor crecimiento con una CAGR del 6,72% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Barras de Snack de los Emiratos Árabes Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente conciencia sobre la salud y el bienestar | +1.1% | A nivel nacional en los Emiratos Árabes Unidos, concentrado en Dubái y Abu Dabi | Mediano plazo (2-4 años) |

| Expansión de la cultura del fitness | +0.8% | Centros urbanos de los Emiratos Árabes Unidos con extensión hacia los Emiratos del Norte | Corto plazo (≤ 2 años) |

| Innovación y variedad de productos | +0.7% | A nivel nacional en los Emiratos Árabes Unidos, con adopción temprana en áreas metropolitanas | Mediano plazo (2-4 años) |

| Envases atractivos y sostenibles | +0.6% | A nivel nacional en los Emiratos Árabes Unidos, alineado con los objetivos de sostenibilidad de la Visión 2071 | Largo plazo (≥ 4 años) |

| Orientación hacia necesidades dietéticas específicas | +0.5% | Comunidades de expatriados de los Emiratos Árabes Unidos y nacionales con conciencia sanitaria | Mediano plazo (2-4 años) |

| Influencia de la cultura occidental de los snacks | +0.4% | Poblaciones de expatriados de los Emiratos Árabes Unidos, millennials urbanos | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Conciencia sobre la Salud y el Bienestar

En los Emiratos Árabes Unidos, una transformación sistemática de la salud pública está reformando los patrones de consumo de snacks, impulsada por iniciativas gubernamentales que están generando cambios mensurables en el comportamiento del consumidor. El Ministerio de Salud de los Emiratos Árabes Unidos informa que la Estrategia Nacional de Nutrición 2030 está impulsando la reducción del contenido de azúcar en diversas categorías de alimentos[2]Fuente: Ministerio de Salud de los Emiratos Árabes Unidos, "Estrategia Nacional de Nutrición 2030", www.u.ae. Al mismo tiempo, la Política Nacional para Promover Estilos de Vida Saludables está preparando el terreno para un posicionamiento de productos más saludable. Cabe destacar que los consumidores de los Emiratos Árabes Unidos se inclinan ahora hacia productos que promueven el bienestar, marcando un cambio del mero consumo a elecciones nutricionales deliberadas. Esta mayor conciencia no se limita a las elecciones personales; también influye en las adquisiciones institucionales. Las entidades federales, a través de plataformas de adquisición digital introducidas en 2025, se inclinan cada vez más hacia opciones de snacks más saludables. Los programas de bienestar en el lugar de trabajo amplifican aún más esta tendencia, con empleadores que promueven hábitos alimenticios más saludables como estrategia para reducir los costos de atención médica y aumentar la productividad.

Expansión de la Cultura del Fitness

A medida que las membresías en gimnasios alcanzan niveles sin precedentes en los centros urbanos, la expansión de la infraestructura de fitness en los Emiratos Árabes Unidos está impulsando una creciente demanda de productos de snack orientados al rendimiento. El aumento de la popularidad del entrenamiento de fuerza entre los residentes de los Emiratos Árabes Unidos ha llevado a un notable incremento en el consumo de barras de proteínas y snacks funcionales. Respaldado por inversiones gubernamentales en instalaciones deportivas y programas de fitness, y una expansión paralela del sector privado, los Emiratos Árabes Unidos han cultivado un ecosistema próspero que promueve los estilos de vida activos. Tomemos como ejemplo el Desafío de Fitness de Dubái (DFC, por sus siglas en inglés) lanzado por Su Alteza el Jeque Hamdan bin Mohammed bin Rashid Al Maktoum. En octubre y noviembre de 2024, el DFC instó a los participantes a realizar 30 minutos de ejercicio diario durante 30 días consecutivos, integrando aún más el fitness en el tejido cultural de los Emiratos Árabes Unidos. Los programas de bienestar corporativo ahora combinan el seguimiento del fitness con asesoramiento nutricional, fomentando una base de consumidores más informada que reconoce la importancia de las barras de snack en sus rutinas de entrenamiento. Esta evolución cultural es especialmente evidente entre la joven comunidad expatriada de los Emiratos Árabes Unidos, donde la participación en actividades de fitness supera las normas regionales, lo que lleva a una inclinación por productos premium, incluso a un precio más elevado.

Innovación y Variedad de Productos

En los Emiratos Árabes Unidos, los fabricantes están aprovechando las preferencias de sabor regionales para crear productos que resuenan con el rico tapiz cultural del país. El meteórico ascenso del sabor a chocolate de Dubái, que combina pistacho con pastelería kataifi, ha allanado el camino para las barras de snack que combinan artísticamente ingredientes de Oriente Medio con estilos occidentales. Un ejemplo claro es el debut de Per4m con barras de proteínas de Chocolate de Dubái en febrero de 2025, dirigido a quienes anhelan sabores familiares en un formato funcional. Pero la innovación no es solo cuestión de sabor; también se trata de satisfacer las necesidades dietéticas. Esto incluye certificaciones halal, opciones sin azúcar y sustitutos de origen vegetal, todos adaptados para la población religiosamente diversa de los Emiratos Árabes Unidos. Además, el empaque ahora cuenta con etiquetas en árabe y tamaños de porción que resuenan con los hábitos locales, todo mientras se mantienen los estándares de calidad internacionales para atraer a los expatriados.

Envases Atractivos y Sostenibles

En el mercado de barras de snack de los Emiratos Árabes Unidos, un auge en la conciencia medioambiental está reformando las normas de empaque. Los consumidores se inclinan cada vez más hacia envases sostenibles, en consonancia con los objetivos de sostenibilidad de la Visión 2071 de los Emiratos Árabes Unidos. Poniendo de relieve este cambio en la industria, Tetra Pak y Union Paper Mills presentaron una iniciativa de reciclaje de cartones por valor de AED 2,5 millones en noviembre de 2024, subrayando su compromiso con los principios de la economía circular. Enfatizando aún más esta tendencia, las regulaciones del Municipio de Dubái para 2025 exigen una mayor reciclabilidad y una reducción del contenido de plástico en los envases de alimentos[3]Fuente: Municipio de Dubái, "El Municipio de Dubái emite orientaciones para las empresas sobre la prohibición de plásticos de un solo uso", www.dm.gov.ae. En respuesta, las marcas están adoptando envoltorios compostables, diseños minimalistas para reducir el uso de materiales e instrucciones de reciclaje bilingües en árabe e inglés. Este giro hacia la sostenibilidad no solo distingue a las marcas en un panorama competitivo, sino que también resuena profundamente con los consumidores, especialmente entre la demografía más joven, que prioriza la responsabilidad medioambiental en sus decisiones de compra.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Competencia de los snacks tradicionales y las alternativas frescas | -0.6% | A nivel nacional en los Emiratos Árabes Unidos, más fuerte en áreas culturalmente tradicionales | Corto plazo (≤ 2 años) |

| Barrera de alto costo para productos de nicho y premium | -0.5% | Segmentos sensibles al precio de los Emiratos Árabes Unidos, Emiratos del Norte | Mediano plazo (2-4 años) |

| Fragmentación del mercado y competencia intensa | -0.4% | Canales minoristas de los Emiratos Árabes Unidos, concentrados en hipermercados | Corto plazo (≤ 2 años) |

| Desafíos de vida útil para productos de etiqueta limpia | -0.3% | Cadena de suministro de los Emiratos Árabes Unidos, segmentos dependientes de importaciones | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Competencia de los Snacks Tradicionales y las Alternativas Frescas

En los Emiratos Árabes Unidos, las celebraciones culturales y las reuniones sociales muestran una fuerte preferencia por los dulces árabes tradicionales y las alternativas frescas, ejerciendo una presión constante sobre las barras de snack envasadas. Opciones como los dátiles, los frutos secos y los dulces caseros no solo tienen un profundo significado cultural, sino que también suelen ofrecer mejores precios y la percepción de ser más naturales. Si bien el mercado de confitería del Consejo de Cooperación del Golfo (CCG) experimenta crecimiento en los segmentos de chocolate, esto subraya una preferencia continua por las indulgencias familiares sobre las alternativas funcionales. Los canales minoristas de los Emiratos Árabes Unidos ofrecen frutas frescas durante todo el año, presentando una opción naturalmente nutritiva que compite directamente con las barras de snack orientadas a la salud. Además, los marcos de seguridad alimentaria establecidos por el Municipio de Dubái favorecen a los productores tradicionales establecidos, quienes han navegado hábilmente los procesos de certificación local, creando así obstáculos para los nuevos participantes en el mercado de barras de snack.

Barrera de Alto Costo para Productos de Nicho y Premium

A pesar del aumento de la conciencia sanitaria y de los ingresos disponibles, los consumidores de los Emiratos Árabes Unidos siguen siendo sensibles al precio, lo que plantea desafíos para la adopción de barras de snack premium y especializadas. La dependencia de ingredientes especializados importados y materiales de empaque eleva los costos de producción. Además, el tamaño limitado del mercado dificulta la realización de economías de escala, que de otro modo ayudarían a reducir los precios al por menor. La diversa demografía expatriada de los Emiratos Árabes Unidos incluye segmentos que son particularmente sensibles al precio, valorando a menudo el costo sobre las ofertas premium. Esta tendencia restringe la penetración en el mercado de los productos funcionales de mayor precio. Adicionalmente, las fluctuaciones de divisas en las importaciones de ingredientes procedentes de Europa y América del Norte introducen volatilidad en los precios. Los minoristas, a menudo incapaces de absorber estas fluctuaciones, frecuentemente trasladan el aumento de costos a los consumidores, resultando en precios más elevados en los estantes. Además, el fragmentado panorama minorista de los Emiratos Árabes Unidos amplifica los costos de distribución, ejerciendo una mayor presión sobre los márgenes, especialmente en marcas más pequeñas que carecen de relaciones establecidas con las principales cadenas de hipermercados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Barras de Proteínas Impulsan la Innovación Funcional

En 2025, las barras de cereales ostentan una cuota de mercado dominante del 41,78%, gracias a sus formatos familiares y su amplia aceptación entre diversas demografías. Mientras tanto, las barras de proteínas están en rápido ascenso, con proyecciones de crecimiento a una CAGR del 5,12% hasta 2031, impulsadas por la creciente cultura del fitness y su demanda de nutrición orientada al rendimiento. Este auge en el segmento de proteínas subraya la creciente sofisticación del consumidor de los Emiratos Árabes Unidos hacia los beneficios funcionales, especialmente con la creciente popularidad del entrenamiento de fuerza y la consecuente demanda de productos para la recuperación post-entrenamiento. Las barras de frutas y frutos secos encuentran su nicho en el mercado, atendiendo a consumidores con conciencia sanitaria que priorizan los ingredientes naturales pero prefieren evitar funcionalidades excesivamente complejas.

Otras barras de snack, que abarcan tipos especiales y de temporada, se posicionan estratégicamente para atender ocasiones específicas y necesidades dietéticas, asegurando así la cuota de mercado restante. Una tendencia notable es la introducción del sabor a chocolate de Dubái en las barras de proteínas, destacando cómo los gustos regionales pueden diferenciar productos en categorías establecidas. A partir de 2025, las estrictas regulaciones de seguridad alimentaria del Municipio de Dubái favorecerán a los fabricantes establecidos con sólidos sistemas de calidad. Esto podría llevar a una consolidación de la cuota de mercado entre los actores más grandes, planteando desafíos para los productores artesanales.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Categoría: El Segmento Orgánico se Acelera a Pesar del Dominio Convencional

En 2025, la categoría convencional mantiene una cuota dominante del 87,05% del mercado, subrayando una base de consumidores sensible al precio que se inclina hacia formulaciones familiares en lugar de opciones premium. Sin embargo, en medio de este dominio, los productos orgánicos están conquistando un nicho, creciendo a una robusta CAGR del 5,55% hasta 2031. Este auge está impulsado por una creciente conciencia sanitaria y el aumento de los ingresos disponibles entre los más acomodados de los Emiratos Árabes Unidos. El crecimiento del segmento orgánico resuena con los objetivos de sostenibilidad más amplios de los Emiratos Árabes Unidos, especialmente la Estrategia Nacional de Seguridad Alimentaria 2051, que promueve la agricultura sostenible y los productos de etiqueta limpia.

A pesar de su impulso, el segmento orgánico se enfrenta a desafíos: la producción local limitada y la dependencia de las importaciones elevan los precios al por menor, haciéndolos menos accesibles para los consumidores con presupuesto ajustado. Sin embargo, la posición estratégica de los Emiratos Árabes Unidos como nexo de comercio regional permite el aprovisionamiento eficiente de ingredientes orgánicos de proveedores certificados en Europa y América del Norte. Reforzando aún más el segmento, la Autoridad de Normalización y Metrología de los Emiratos (ESMA, por sus siglas en inglés) ha introducido procesos de certificación orgánica simplificados, reduciendo los costos de cumplimiento para los fabricantes. Los principales minoristas, como Spinneys, están amplificando la conciencia orgánica a través de iniciativas como su Informe Anual de Tendencias Alimentarias y la comercialización orgánica dedicada, impulsando las tasas de prueba de alternativas de barras de snack orgánicas.

Por Banda de Precio: El Crecimiento Premium Refleja la Evolución del Valor

En 2025, los productos del mercado masivo ostentan una cuota dominante del 62,54%, subrayando el diverso panorama económico de los Emiratos Árabes Unidos y los hábitos de compra sensibles al precio de sus consumidores. El segmento masivo prospera gracias a su amplia disponibilidad en hipermercados y tiendas de conveniencia, donde las compras por impulso aumentan significativamente las ventas. Sin embargo, los productos premium están en una trayectoria ascendente, con una CAGR del 5,92% hasta 2031. Esta tendencia señala una creciente disposición del consumidor a invertir más en calidad mejorada, ventajas funcionales y prestigio de marca.

Cabe destacar que el auge premium es más pronunciado entre los nacionales de los Emiratos Árabes Unidos y los expatriados acomodados, quienes priorizan la calidad sobre el costo. Este segmento disfruta de acceso exclusivo a través de tiendas especializadas en salud y canales minoristas de alta gama, que enfatizan experiencias de compra superiores y elecciones de productos informadas. La incorporación de 12 nuevas tiendas por parte del Grupo Lulu en 2024, combinada con capacidades de comercio electrónico reforzadas, está haciendo que los productos premium sean más accesibles en todo el territorio de los Emiratos Árabes Unidos. El creciente segmento premium refleja un cambio más amplio en el comportamiento del consumidor de los Emiratos Árabes Unidos, inclinándose hacia compras centradas en la calidad. Este cambio está además respaldado por iniciativas gubernamentales que promueven estilos de vida saludables y el consumo sostenible.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

En 2025, los supermercados e hipermercados ostentan una cuota dominante del 48,12% del panorama de distribución, capitalizando su amplia cobertura y los hábitos arraigados de los consumidores hacia los productos envasados. Los gigantes minoristas como Carrefour, Lulu y Spinneys no solo ofrecen una amplia gama de barras de snack, sino que también emplean estrategias de precios competitivos y promociones, impulsando el crecimiento de la categoría. Sin embargo, son los canales minoristas en línea los que están avanzando con mayor rapidez, con una robusta tasa de expansión de CAGR del 6,72% proyectada hasta 2031. Este crecimiento está respaldado por un notable aumento del 29% en el comercio electrónico de bienes de consumo de alta rotación (FMCG, por sus siglas en inglés) dentro de los Emiratos Árabes Unidos y un cambio en las preferencias de los consumidores hacia la conveniencia de las compras en línea.

Las tiendas de conveniencia y las tiendas especializadas en salud desempeñan roles distintos pero complementarios en el ecosistema minorista. Mientras que las tiendas de conveniencia capturan hábilmente las compras espontáneas por impulso, las tiendas especializadas en salud ofrecen orientación informada sobre productos funcionales. El rápido crecimiento de los canales en línea puede atribuirse a los avances en las infraestructuras de entrega. Un ejemplo destacado es el nuevo centro de distribución regional de Carrefour, que refuerza las capacidades de cadena de frío para productos sensibles a las fluctuaciones de temperatura. Además, las plataformas de adquisición digital, que hicieron su debut en 2025, están abriendo nuevas vías de demanda para las instituciones. Los principales minoristas también están aprovechando el comercio móvil, mejorando la accesibilidad para los consumidores más jóvenes que valoran tanto la comodidad de compra como una amplia gama de productos.

Análisis Geográfico

En los EAU, el consumo e innovación de barras de snack están impulsados principalmente por los emiratos de Dubái y Abu Dabi, lo que refleja los patrones de crecimiento concentrado del país. Estos centros metropolitanos, respaldados por una diversa demografía expatriada, cuentan con mayores ingresos disponibles y una sólida infraestructura minorista. Este entorno no solo apoya el posicionamiento de productos premium, sino que también da la bienvenida a la introducción de nuevas categorías. Como nexo comercial regional, los EAU, en particular con el estatus de centro de reexportación de Dubái, garantizan precios competitivos tanto para los ingredientes importados como para los productos terminados. Además, las iniciativas gubernamentales, como la Estrategia Nacional de Nutrición 2030, fomentan un marco regulatorio que promueve opciones de snack más saludables en todo el país.

Mientras tanto, los emiratos del norte, Sharjah, Ajmán y Ras Al Jaima, están emergiendo como focos de crecimiento. Aquí, una creciente presencia minorista y una mayor conciencia sobre la salud entre los residentes están impulsando la demanda de opciones nutricionales convenientes. En consonancia con estas tendencias, Lulu Group ha desplegado estratégicamente 12 nuevas tiendas en los primeros nueve meses de 2024, con un enfoque especial en estos mercados del norte, mejorando tanto la accesibilidad a los productos como la conciencia del consumidor. El marco federal de los EAU permite una ejecución de políticas sincronizada. Un ejemplo de ello son las regulaciones de seguridad alimentaria del Municipio de Dubái, que entrarán en vigor en 2025, las cuales están destinadas a servir como referencia para otros emiratos que buscan reforzar la protección del consumidor y elevar los estándares de calidad de los productos.

En un plano más amplio, la integración regional del GCC revela nuevas vías de crecimiento, posicionando a los EAU como un centro de distribución clave para sus vecinos, incluidos Arabia Saudita, Omán y Catar. Esta ventaja estratégica se ve reforzada por la sólida demanda de alternativas de snack más saludables en el mercado más amplio de confitería y snacks del GCC, una demanda que los fabricantes de los EAU están bien posicionados para satisfacer mediante un posicionamiento astuto y una logística optimizada. Además, las capacidades de comercio electrónico transfronterizo de la región, junto con normas unificadas de seguridad alimentaria, allanan el camino para la expansión del mercado. Las afinidades culturales en todo el GCC significan que las formulaciones de productos y las estrategias de marketing adaptadas para los consumidores de los EAU pueden resonar de manera fluida con una audiencia regional más amplia.

Panorama Competitivo

El mercado de barras de snack de los Emiratos Árabes Unidos está moderadamente fragmentado, con una feroz competencia entre gigantes internacionales, actores regionales y fabricantes locales emergentes. Estas entidades compiten por una porción de un mercado en pleno crecimiento pero sensible al precio. Gigantes multinacionales como Kellogg's, Nestlé y Mondelēz aprovechan las cadenas de suministro globales y su reconocida influencia de marca para consolidar su posición en el mercado. En contraste, los especialistas regionales se forjan nichos enfatizando sabores con resonancia cultural y asegurando certificaciones halal. El panorama competitivo se intensifica aún más por los bajos costos de cambio y la escasa fidelidad de marca de los consumidores sensibles al precio. Esta dinámica allana el camino para los recién llegados armados con propuestas de valor atractivas o estrategias de productos innovadoras.

Las tendencias estratégicas subrayan un enfoque creciente en los beneficios funcionales, la sostenibilidad y el alcance digital, especialmente hacia los consumidores más jóvenes que priorizan la salud y la responsabilidad medioambiental. Un testimonio de la tendencia de consolidación del mercado es la adquisición de Chipita por parte de Mondelēz International por USD 2.000 millones en enero de 2025, lo que subraya el impulso hacia carteras de productos más amplias y eficiencias operativas.

En el frente tecnológico, los conocimientos del consumidor impulsados por IA están causando sensación, destacados por la asociación de Nestlé en febrero de 2025 con el Campus de IA de Dubái. Esta colaboración promete un desarrollo de productos más preciso y estrategias de marketing más focalizadas. Mientras tanto, bajo las estrictas regulaciones de seguridad alimentaria del Municipio de Dubái, las empresas con sólidos sistemas de calidad obtienen una ventaja competitiva. En contraste, los actores más pequeños se enfrentan a mayores costos de cumplimiento, lo que podría limitar su participación en el mercado.

Líderes de la Industria de Barras de Snack de los Emiratos Árabes Unidos

General Mills, Inc.

The Simply Good Foods Company

Mondelēz International, Inc.

Nestlé S.A.

The Kellogg's Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes en la Industria

- Septiembre de 2025: Finnforel, en asociación con Lulu Hypermarket, lanzó su marca premium de trucha arcoíris LoHi en los Emiratos Árabes Unidos. Esto significó una expansión de las categorías de productos más allá de las barras de snack tradicionales en los entornos minoristas, ya que representó una nueva línea de ofertas alimentarias saludables y sostenibles.

- Octubre de 2024: Spinneys firmó una asociación a largo plazo/histórica para desarrollar una instalación de procesamiento de alimentos en el Valle de Tecnología Alimentaria de Dubái. La capacidad de procesamiento local/producción de marca propia facilita a los minoristas el desarrollo de SKU de barras de cereales/proteínas/frutas y frutos secos fabricadas en los Emiratos Árabes Unidos, acorta los plazos de entrega, reduce los costos y promueve las barras de snack "Fabricadas en los Emiratos Árabes Unidos" en las tiendas.

- Junio de 2024: Spinneys lanzó su plan de expansión a Arabia Saudita y abrió su primera tienda en Riad en junio de 2024. Esta expansión de la huella regional aumentó la escala y creó oportunidades de distribución más amplias para las barras de snack de marca propia de Spinneys (SpinneysFOOD) y otras categorías de snacks.

- Abril de 2024: Nestlé introdujo un multipaquete promocional "5+1 gratis" de su barra de cereales Chocapic, que quedó disponible en Amazon.ae. No se trató de un nuevo sabor, sino de una estrategia de empaque minorista diseñada para impulsar las ventas de un producto existente a través de ofertas de mayor valor.

Alcance del Informe del Mercado de Barras de Snack de los Emiratos Árabes Unidos

Las barras de snack proporcionan energía y nutrición instantáneas y contienen proteínas e ingredientes aromatizantes. Las barras de snack son productos horneados listos para consumir elaborados con diversos ingredientes como granola, avena, chocolate, frutas secas, frutos secos, aceite de coco, miel, mantequilla de maní y otros.

El mercado de barras de snack de los Emiratos Árabes Unidos está segmentado por tipos de producto y canales de distribución. Por tipo de producto, el mercado incluye barras de cereales, barras energéticas y otras barras de snack. Las barras de cereales están además subsegmentadas en barras de granola/muesli y otras barras de cereales. Según los canales de distribución, el mercado está segmentado en supermercados/hipermercados, tiendas de conveniencia/abarrotes, tiendas especializadas, tiendas minoristas en línea y otros canales de distribución.

El dimensionamiento del mercado se ha realizado en términos de valor en USD para todos los segmentos mencionados anteriormente.

| Barras de Cereales |

| Barras de Frutas y Frutos Secos |

| Barras de Proteínas |

| Otras Barras de Snack |

| Convencional |

| Orgánico |

| Masivo |

| Premium |

| Supermercados/Hipermercados |

| Tiendas de Conveniencia |

| Tiendas Especializadas en Salud |

| Tiendas Minoristas en Línea |

| Otros Canales de Distribución |

| Por Tipo de Producto | Barras de Cereales |

| Barras de Frutas y Frutos Secos | |

| Barras de Proteínas | |

| Otras Barras de Snack | |

| Por Categoría | Convencional |

| Orgánico | |

| Por Banda de Precio | Masivo |

| Premium | |

| Por Canal de Distribución | Supermercados/Hipermercados |

| Tiendas de Conveniencia | |

| Tiendas Especializadas en Salud | |

| Tiendas Minoristas en Línea | |

| Otros Canales de Distribución |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de barras de snack de los Emiratos Árabes Unidos?

El tamaño del mercado de barras de snack de los Emiratos Árabes Unidos alcanzó USD 54,4 millones en 2026 y se proyecta que ascienda a USD 67,41 millones en 2031.

¿Cuál es la tasa de crecimiento prevista para las barras de snack de los Emiratos Árabes Unidos?

Se prevé que el mercado registre una CAGR del 4,38% entre 2026 y 2031 debido a las políticas de salud favorables y las crecientes tendencias de fitness.

¿Qué tipo de producto crece más rápidamente en las barras de snack de los Emiratos Árabes Unidos?

Las barras de proteínas se están expandiendo a una CAGR del 5,12%, impulsadas por la popularidad del entrenamiento de fuerza y la demanda de nutrición orientada al rendimiento.

¿Están ganando terreno las barras de snack orgánicas en los Emiratos Árabes Unidos?

Sí, se prevé que las variantes orgánicas registren una CAGR del 5,55% a medida que los consumidores buscan garantías de etiqueta limpia y los minoristas amplían sus surtidos orgánicos.

¿Qué importancia tiene el comercio electrónico para las ventas de barras de snack en los Emiratos Árabes Unidos?

Los canales en línea son la ruta de mayor crecimiento, avanzando a una CAGR del 6,72% a medida que los volúmenes de comercio electrónico de bienes de consumo de alta rotación (FMCG) se disparan y aumenta la adopción de las compras móviles.

¿Qué características del envase influyen en la compra de barras de snack en los Emiratos Árabes Unidos?

El ochenta y seis por ciento de los compradores prefieren soluciones sostenibles, por lo que los envoltorios compostables y los cartones reciclables influyen cada vez más en la elección de marca.

Última actualización de la página el: