Tamaño y Participación del Mercado de Platooning de Camiones

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

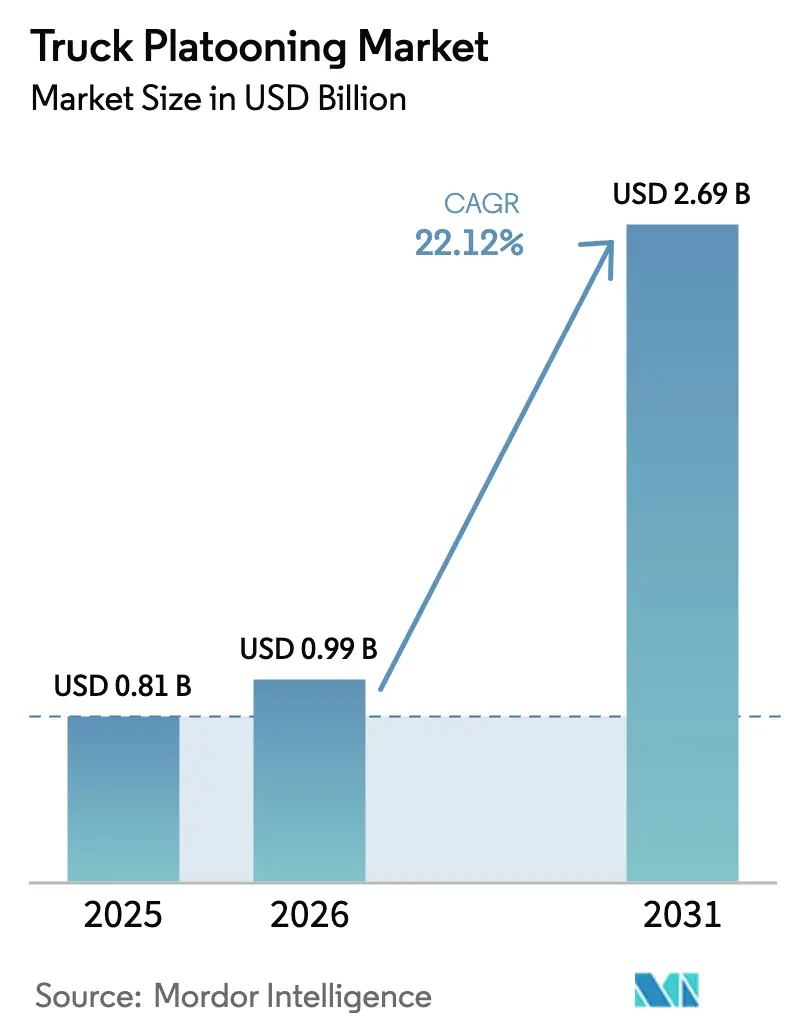

| Tamaño del Mercado (2026) | 0.99 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.69 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 22.12% CAGR |

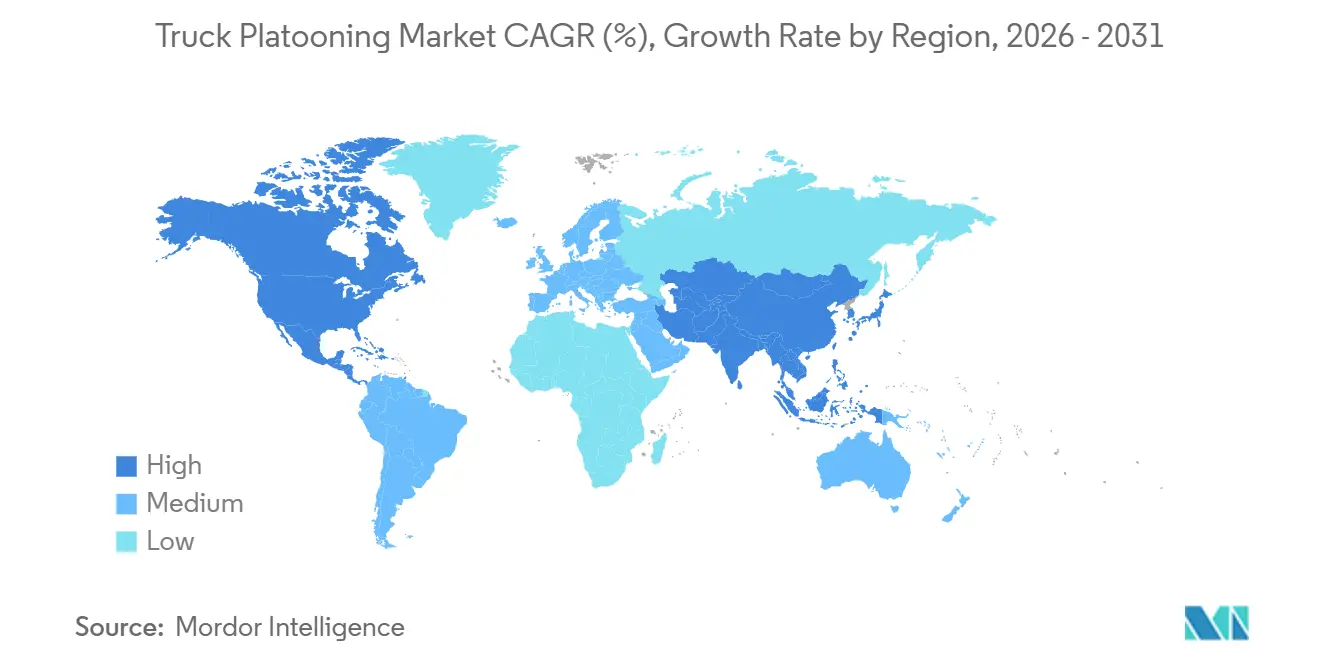

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

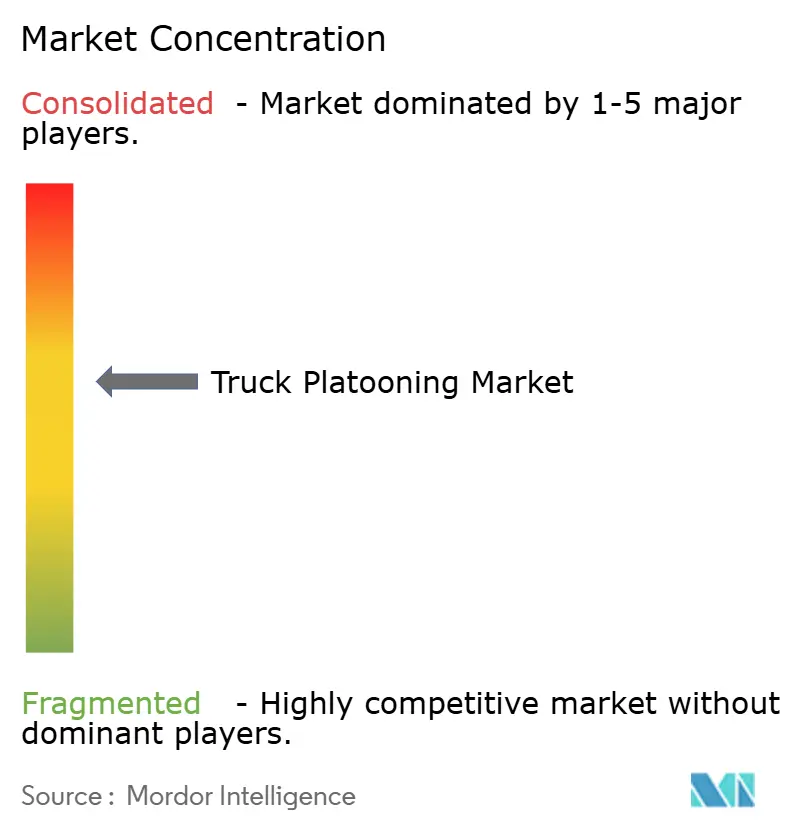

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Platooning de Camiones por Mordor Intelligence

El tamaño del mercado de platooning de camiones fue valorado en USD 0,81 mil millones en 2025 y se estima que crecerá desde USD 0,99 mil millones en 2026 hasta alcanzar USD 2,69 mil millones en 2031, a una CAGR del 22,12% durante el período de previsión (2026-2031). Los operadores de flotas están acelerando el despliegue porque las penalizaciones regulatorias por emisiones de gases de efecto invernadero (GEI) ahora superan el período de recuperación de la inversión derivado de los ahorros de combustible aerodinámicos que ofrece el platooning. Con el despliegue de C-V2X de quinta generación a lo largo de las autopistas interestatales de Estados Unidos, los corredores TEN-T de Europa y la autopista Pekín-Shanghái de China, las restricciones de latencia han sido eliminadas. Este avance facilita la señalización entre vehículos en un tiempo mínimo y con distancias de seguimiento más reducidas, impulsando significativamente la economía de combustible. Al mismo tiempo, los fabricantes de equipos originales (OEM) están transitando hacia precios por suscripción. Este cambio transforma los gastos de capital en costos operativos, atrayendo así a transportistas medianos —que típicamente operan un número moderado de tractores— hacia el grupo de clientes potenciales. Los cargadores están reforzando aún más la adopción al incorporar cláusulas de platooning en contratos de carga a largo plazo. Esta estrategia no solo garantiza reducciones verificables de emisiones de Alcance 3, sino que también redefine el platooning de una mera herramienta de ahorro de costos a una medida crucial de protección de ingresos.

Conclusiones Clave del Informe

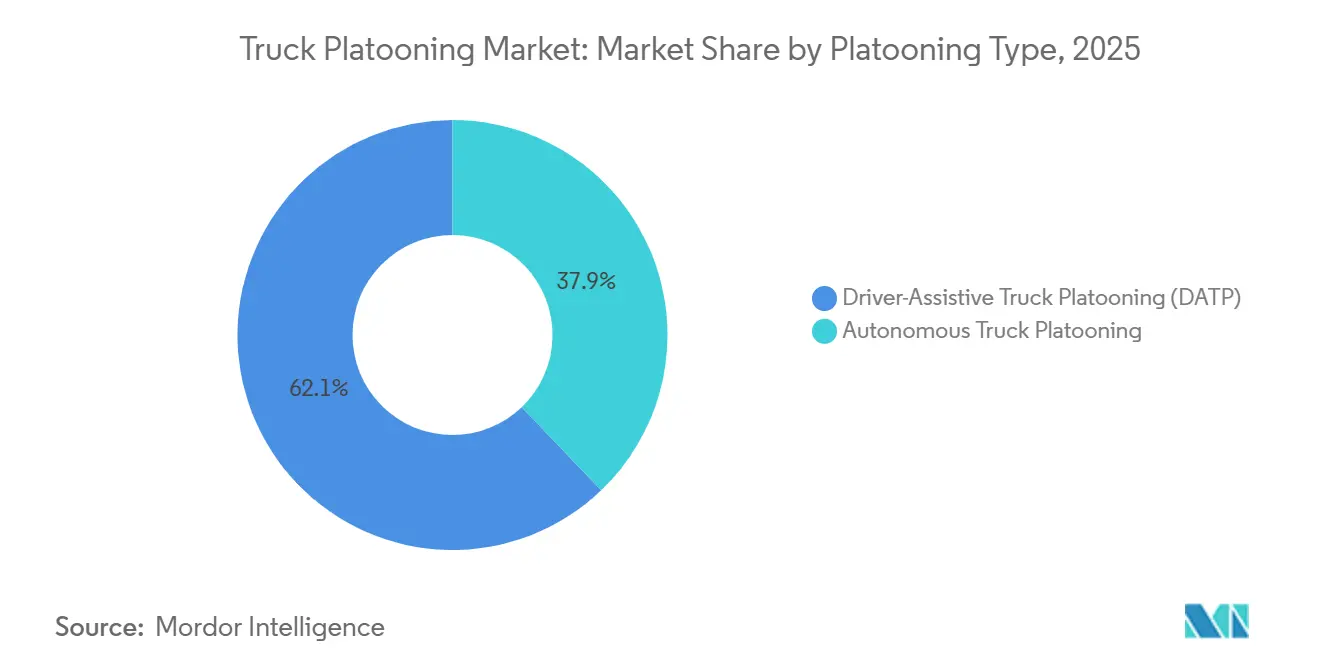

- Por tipo de platooning, las configuraciones asistidas por conductor lideraron con una participación de ingresos del 62,15% en 2025, mientras que se proyecta que el platooning autónomo registre una CAGR del 23,54% hasta 2031.

- Por tipo de tecnología, el control de crucero adaptativo representó el 33,25% de los ingresos en 2025; se prevé que la asistencia de frenado activo avance a una CAGR del 26,11%.

- Por conectividad de infraestructura, los enlaces vehículo a vehículo representaron el 50,13% de los ingresos de 2025, mientras que se espera que las soluciones vehículo a infraestructura se expandan a una CAGR del 22,87% durante 2026-2031.

- Por clase de camión, los modelos Clase 8 capturaron una participación del 57,24% en 2025 y están en camino de alcanzar una CAGR del 22,51% hasta 2031.

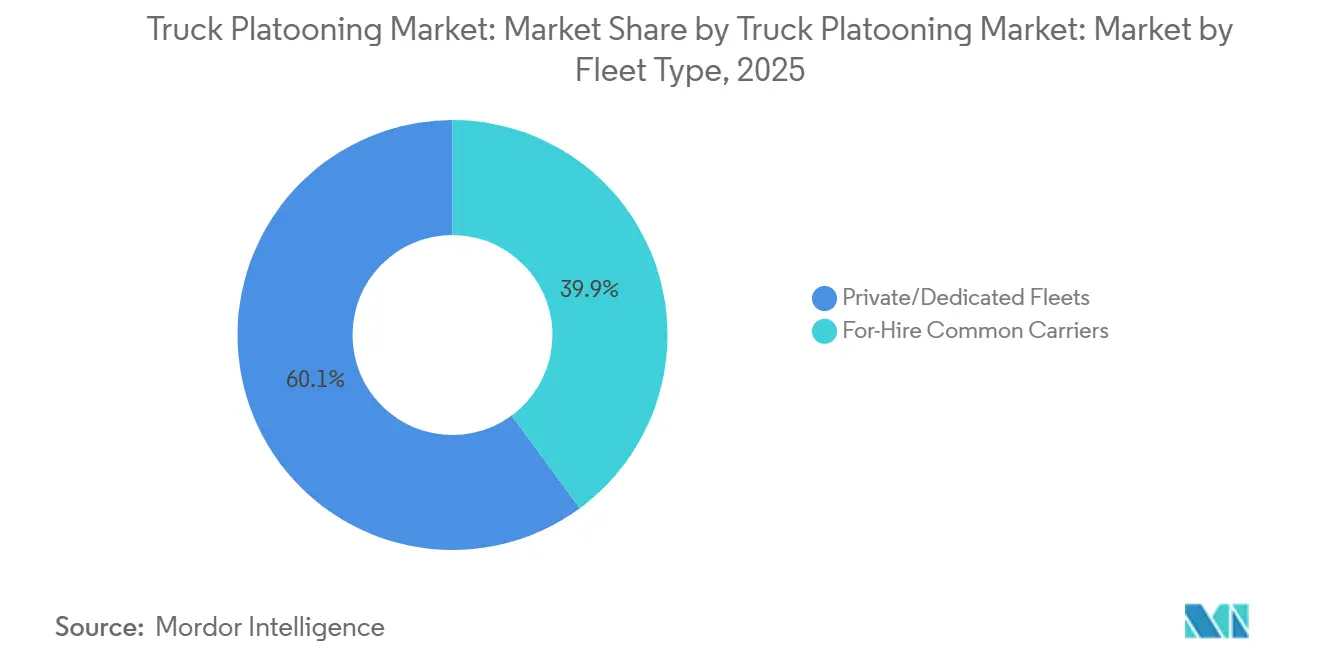

- Por tipo de flota, los operadores privados y dedicados mantuvieron una participación del 60,11% en 2025; es probable que los transportistas comunes por contratación crezcan a una CAGR del 23,14% hasta 2031.

- Por aplicación, el transporte de larga distancia retuvo una participación del 58,03% en 2025, aunque se prevé que los corredores regionales de centro a centro se aceleren a una CAGR del 24,31% hasta 2031.

- Por modelo de propiedad/negocio, las suscripciones integradas por OEM representaron una participación del 58,64% en 2025 y están preparadas para crecer a una CAGR del 23,78% hasta 2031.

- Por geografía, América del Norte lideró con una participación del 43,15% en 2025, pero Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 25,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Platooning de Camiones

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de GEI y Estándares de Economía de Combustible | +4.2% | Global, Europa y California a la vanguardia | Mediano plazo (2-4 años) |

| Lanzamiento del 5G-C-V2X | +4.1% | Estados Unidos, China y Corea del Sur | Mediano plazo (2-4 años) |

| Corredores Piloto Multiestatales / Transeuropeos | +3.8% | Rutas prioritarias de América del Norte y Europa | Corto plazo (≤ 2 años) |

| Precios del Diésel Ampliando el Retorno sobre la Inversión | +3.5% | Mundial, agudo en Europa y Asia-Pacífico | Corto plazo (≤ 2 años) |

| Suscripción de Platooning como Servicio | +3.3% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Créditos de Descarbonización de Alcance 3 | +2.9% | Global, liderado por proveedores logísticos multinacionales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Estrictos Mandatos Globales de GEI y Estándares de Economía de Combustible

Las normas de emisiones para vehículos pesados se están endureciendo más rápido que los ciclos de reemplazo típicos, lo que obliga a los transportistas a buscar herramientas de cumplimiento a corto plazo. La Unión Europea exige una reducción del 45% en las emisiones de CO₂ de los camiones para 2030 en relación con los niveles de referencia de 2019, con multas por incumplimiento por kilómetro requerido [1]Fuente: Comisión Europea, "Regulación de CO₂ para Vehículos Pesados," ec.europa.eu . La norma de Flotas Limpias Avanzadas de California obliga a los transportistas de alta prioridad a que una parte significativa de las nuevas adquisiciones de vehículos Clase 8 sean de emisión cero o casi cero a partir de 2027. Los estándares Fase VI de China, vigentes desde julio de 2024, imponen límites más estrictos de óxidos de nitrógeno, amplificando el beneficio económico de los ahorros de combustible típicos de los convoyes de distancia reducida. Los marcos de penalización hacen que el platooning no sea simplemente una mejora de eficiencia, sino una cobertura regulatoria.

Lanzamiento Comercial del 5G-C-V2X que Permite Latencia Inferior a 50 ms

Los núcleos 5G independientes ahora cubren la mayor parte de las autopistas interestatales de Estados Unidos, logrando latencias de red de extremo a extremo inferiores a 30 milisegundos y permitiendo distancias seguras entre vehículos de 10 a 15 metros a velocidades de autopista. El despliegue de 5G-Advanced de China Mobile en el corredor Pekín-Shanghái admite el frenado sincronizado en platones de cinco camiones. La versión 17 del estándar 3GPP introdujo el enlace lateral directo, permitiendo que los camiones mantengan la cohesión incluso en zonas rurales con cobertura limitada [2]Fuente: 3GPP, "Características de la Versión 17," 3gpp.org . Los envíos de semiconductores en volumen confirman la escala: NXP entregó un volumen significativo de conjuntos de chips C-V2X en 2025, un notable incremento interanual.

Corredores Piloto Multiestatales/Transeuropeos Financiados por el Gobierno

El capital público está interviniendo para apoyar los despliegues iniciales, asumiendo responsabilidades mientras las flotas acumulan experiencia operativa. Las subvenciones de Sistemas de Conducción Automatizada de Estados Unidos invirtieron en carriles dedicados en las Autopistas Interestatales 10 y 80, mejorándolos con balizas 5G-C-V2X de borde de carretera y protocolos estandarizados de respuesta a emergencias. El Mecanismo Conectar Europa asignó financiación en 2025 para infraestructura preparada para platooning a lo largo de los corredores Alemania-Francia-Países Bajos. En Japón, el piloto de la Autopista Shin-Tomei ofrece descuentos en peajes para camiones que viajan en platones certificados, mostrando cómo los incentivos fiscales pueden acelerar los períodos de recuperación de la inversión.

Aumento de los Precios del Diésel que Amplía la Brecha de Retorno sobre la Inversión frente a los Convoyes Convencionales

En 2025, los precios promedio del diésel en Estados Unidos se mantuvieron elevados, mientras que sus homólogos europeos también experimentaron niveles altos. Este aumento de precios incrementó significativamente los costos de combustible como componente principal de los gastos operativos de las flotas de larga distancia. Un trío de camiones Clase 8, que colectivamente cubre extensas distancias, puede lograr notables ahorros anuales de combustible por camión. Esto significa que pueden recuperar las inversiones en modernización en un período relativamente corto. Además, los sistemas de créditos de carbono, en particular el Sistema de Comercio de Emisiones de la UE, mejoran estos ahorros al monetizar las emisiones que evitan, reforzando los rendimientos globales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Desaceleración del Ciclo de Carga | –2.3% | Global, concentrado en América del Norte y Europa | Corto plazo (≤ 2 años) |

| Costo de Modernización y Sensores | –2.1% | Asia-Pacífico y América Latina sensibles al precio | Corto plazo (≤ 2 años) |

| Responsabilidad Transfronteriza y Propiedad de Datos | –1.8% | Fronteras estatales de la UE y Estados Unidos | Mediano plazo (2-4 años) |

| Exposición a Ciberataques | –1.5% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Desaceleración del Ciclo de Carga que Reduce el Gasto de Capital de las Flotas por Contratación

En 2025, las tarifas y los volúmenes de carga disminuyeron significativamente, reduciendo el efectivo discrecional que las flotas por contratación típicamente destinan a actualizaciones tecnológicas. Las tarifas al contado de camiones de carga en Estados Unidos cayeron por debajo del punto de equilibrio para numerosos transportistas, obligando a muchos a desviar los fondos limitados hacia el servicio de deudas en lugar de invertir en modernizaciones de platooning. En Europa, el tonelaje de transporte por carretera experimentó una caída interanual en el tercer trimestre de 2025, marcando el cuarto descenso trimestral consecutivo. Esta tendencia redujo aún más los ingresos y pospuso los pedidos de equipos. Los gastos de capital entre los transportistas por contratación disminuyeron en 2025, ya que los altos costos de financiamiento hicieron que los cálculos de recuperación de nuevas tecnologías fueran menos atractivos. Un problema de exceso de capacidad agravó la situación, con la relación camión-carga en Estados Unidos volviéndose desequilibrada. Este desequilibrio no solo deprimió la utilización de activos, sino que también extendió los períodos de recuperación del hardware de platooning.

Alto Costo de Modernización y Conjunto de Sensores por Camión

En 2025, el costo promedio de una modernización completa —que abarca radar, lidar, cámaras, radios V2X y unidades de control— era significativamente menor que el año anterior, pero aún representaba una parte notable del valor de reventa de un camión de cinco años. El proceso de instalación, que toma tres días, genera pérdida de ingresos por tiempo de inactividad. Además, la necesidad de calibración recurrente eleva los costos continuos. Muchos transportistas más pequeños encuentran difícil alcanzar el punto de equilibrio a menos que su kilometraje anual sea considerablemente alto.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Platooning: La Claridad en la Responsabilidad Marca el Ritmo del Cambio hacia lo Autónomo

En 2025, se espera que las configuraciones asistidas por conductor dominen el mercado de platooning de camiones con una participación significativa del 62,15%, destacando la preferencia de los reguladores por los sistemas de Nivel 2 que garantizan que la supervisión humana siga siendo parte integral de las operaciones. Esta dominancia refleja la comodidad de los organismos reguladores con sistemas que mantienen a los conductores activamente involucrados, manteniendo un equilibrio entre el avance tecnológico y la seguridad. Al mismo tiempo, se anticipa que el platooning autónomo crecerá a una sólida CAGR del 23,54% a medida que los legisladores trabajan en la elaboración de regulaciones integrales de autopistas de Nivel 4 y a medida que los marcos de seguros se vuelven más sofisticados. Si las tendencias de adopción actuales continúan, es probable que el tamaño del mercado de platooning de camiones autónomos experimente un crecimiento sustancial para 2031, impulsado por los avances tecnológicos y los desarrollos regulatorios favorables.

En la actualidad, las flotas optan predominantemente por platones asistidos por conductor, ya que estos sistemas garantizan que los conductores sigan siendo responsables de las operaciones del vehículo. Este enfoque se alinea bien con las regulaciones de licencias comerciales existentes, facilitando a las aseguradoras la suscripción de pólizas para dichos sistemas. Sin embargo, a medida que los acuerdos de responsabilidad transfronteriza se finalicen y estandaricen, se espera que la adopción de operaciones autónomas se acelere. Los sistemas autónomos ofrecen ventajas significativas, incluidos ahorros de combustible superiores y mayores eficiencias laborales, que probablemente impulsarán su creciente participación de mercado en el platooning de camiones de manera constante a lo largo del período de previsión.

Por Tipo de Tecnología: Los Mandatos de Redundancia Impulsan el Crecimiento de la Asistencia de Frenado

El control de crucero adaptativo, que representa el 33,25% de los ingresos de 2025, se ha establecido como la capa fundamental para cada platón desplegado comercialmente. Los suscriptores de seguros abogan cada vez más por sistemas de frenado redundantes en las flotas, lo que impulsa a la asistencia de frenado activo a lograr una sólida CAGR prevista del 26,11%. Esta tendencia se ve reforzada por el mandato de la Unión Europea que exige sistemas de frenado de emergencia automatizado en todos los camiones nuevos, con entrada en vigor en noviembre de 2024, garantizando una adopción generalizada en toda la región.

Los OEM están integrando progresivamente arquitecturas de fusión de sensores en sus fabricaciones de fábrica para mejorar la seguridad y el rendimiento de los vehículos. Estas arquitecturas combinan las capacidades de detección de largo alcance del radar, la alta precisión del lidar y las funciones avanzadas de clasificación de objetos de las cámaras. Si bien estos sistemas introducen costos de producción incrementales, reducen significativamente las probabilidades de accidentes, enfatizando el creciente enfoque de la industria en aprovechar las ventajas de escala para mejorar la seguridad y la eficiencia operativa.

Por Conectividad de Infraestructura: La V2I Gana Terreno a Medida que las Autoridades de Autopistas Invierten

En 2025, los enlaces vehículo a vehículo generaron el 50,13% de los ingresos totales, principalmente debido a su capacidad de operar sin depender de activos fijos de borde de carretera. Esta capacidad permite a las flotas formar platones ad hoc siempre que converjan camiones compatibles, ofreciendo una flexibilidad y eficiencia de costos significativas. La ausencia de dependencia de infraestructura hace que este modelo de conectividad sea particularmente atractivo para los operadores de flotas que buscan optimizar las operaciones en entornos dinámicos. Mientras tanto, se proyecta que la conectividad vehículo a infraestructura crezca a una sólida CAGR del 22,87%, impulsada por sustanciales inversiones federales en despliegues de unidades de borde de carretera en Estados Unidos y los principales corredores de carga en la Unión Europea. Este crecimiento subraya el creciente énfasis en las mejoras de infraestructura para apoyar soluciones de conectividad avanzadas.

Las agencias de autopistas están adoptando activamente la tecnología V2I como herramienta estratégica para mejorar la utilización de carriles, reducir la congestión y recopilar datos detallados de carga para una mejor toma de decisiones. Además, los conjuntos de chips convergentes como el RoadLINK de NXP, que integran protocolos tanto de vehículo a vehículo como de vehículo a infraestructura, están minimizando la diferenciación de hardware[3]"Envíos de Dispositivos RoadLINK," NXP Semiconductors, nxp.com. Estos conjuntos de chips también permiten actualizaciones de software, posibilitando la introducción de nuevos servicios y funcionalidades, mejorando aún más la propuesta de valor de las tecnologías de vehículos conectados.

Por Clase de Camión: La Dominancia de los Vehículos Pesados Refleja la Sensibilidad al Costo del Combustible

Los camiones Clase 8 (vehículos pesados), que se benefician de ciclos de servicio anuales de 120.000 millas que amplifican las ganancias en economía de combustible, representaron el 57,24% de los ingresos de 2025 y están en camino con una CAGR del 22,51%. Estos camiones desempeñan un papel crucial en el mercado de platooning de camiones, donde los ingresos generados por la modernización de vehículos Clase 8 ya han alcanzado un hito significativo, destacando su dominancia en el segmento.

En contraste, las plataformas de servicio medio Clase 6-7, que tienen menos millas elegibles para platooning y experimentan períodos de recuperación más largos, están viendo un retraso en la adopción. Estas plataformas enfrentan desafíos para lograr una implementación generalizada debido a su limitada eficiencia operativa en escenarios de platooning. El escrutinio regulatorio sigue concentrado en gran medida en los vehículos pesados debido a su contribución sustancial a las emisiones del transporte por carretera, garantizando que las presiones de política se mantengan concentradas en este segmento para impulsar mejoras ambientales.

Por Tipo de Flota: Las Flotas Privadas Lideran por la Previsibilidad de Rutas

En 2025, las flotas privadas y dedicadas capturaron una participación dominante del 60,11% del mercado al aprovechar eficazmente carriles predecibles y estrategias de mantenimiento centralizado para mejorar el tiempo de actividad y la eficiencia operativa. Estas flotas han demostrado consistentemente su capacidad para optimizar el rendimiento mediante procesos simplificados, garantizando fiabilidad y rentabilidad en sus operaciones.

Mientras tanto, se proyecta que los transportistas por contratación experimenten una sólida CAGR del 23,14% durante el período de previsión, impulsada principalmente por la consolidación de la industria. Esta tendencia de consolidación está aumentando el tamaño promedio de las flotas, lo que, a su vez, está permitiendo la adopción de hardware y tecnologías estandarizados, impulsando aún más el crecimiento y las mejoras operativas en este segmento. Los mandatos de los cargadores están desempeñando un papel crítico en la reducción de la brecha entre las flotas privadas y las flotas por contratación. Los grandes minoristas favorecen cada vez más a los transportistas comunes que pueden proporcionar capacidades de platooning documentadas, una característica que mejora la eficiencia y la seguridad. Esta preferencia está desplazando los volúmenes de carga hacia transportistas con dichas capacidades, creando un ciclo de refuerzo de mayor utilización, ahorro de costos y ventaja competitiva para los adoptantes en el mercado.

Por Aplicación: Los Corredores Regionales de Centro a Centro Ganan Terreno ante la Presión de Acceso Urbano

En 2025, el transporte de larga distancia mantuvo su dominancia con una participación de mercado significativa del 58,03%. Sin embargo, se espera que los corredores regionales de centro a centro sean testigos de un crecimiento sustancial, impulsado por una sólida CAGR del 24,31%. Este crecimiento se atribuye a la creciente implementación de zonas de emisiones más estrictas por parte de las ciudades y a la creciente demanda de plazos de entrega más rápidos, impulsada por la expansión del comercio electrónico.

Las rutas más cortas permiten a los tractores completar un mayor número de ciclos anuales, mejorando la eficiencia operativa. Cuando se combinan con modelos de precios basados en suscripción, estas rutas mejoran el perfil de retorno general, aunque los ahorros de combustible por viaje sean ligeramente menores. El impulso inicial hacia estos corredores de longitud media queda claramente demostrado por los programas piloto de transporte portuario en Los Ángeles, que destacan el creciente cambio en la dinámica del transporte.

Por Modelo de Propiedad / Negocio: Los Modelos de Suscripción se Alinean con el Flujo de Caja

En 2025, las suscripciones integradas por OEM representaron el 58,64% de los ingresos y se proyecta que crezcan a una CAGR del 23,78%. Este crecimiento está impulsado principalmente por la creciente preferencia de las flotas por los gastos operativos sobre los gastos de capital. Al elegir una tarifa de suscripción mensual, las flotas pueden evitar los desafíos significativos asociados con la modernización, al tiempo que se benefician de la inclusión de actualizaciones inalámbricas como parte de los acuerdos de servicio estándar, garantizando operaciones fluidas y actualizadas.

Si bien los proveedores externos continúan manteniendo una posición entre las flotas de marcas mixtas que priorizan la neutralidad de proveedores, enfrentan desafíos crecientes en el mercado. Los OEM están aprovechando sus extensas redes de distribuidores y sólidos ecosistemas de telemática para integrar pilas tecnológicas propietarias, ejerciendo así presión sobre los proveedores externos y consolidando gradualmente su dominancia en el mercado.

Análisis Geográfico

América del Norte representa el 43,15% de los ingresos de 2025, impulsada por una red interestatal bien conectada, amplia cobertura 5G y subvenciones federales de apoyo. Sin embargo, la divergencia de normas a nivel estatal aún obliga a los transportistas a modificar las configuraciones de platón, reduciendo la eficiencia al cruzar fronteras entre California, Arizona y Texas. No obstante, se prevé que la adopción anual se acelere a medida que la Ley de Inversión en Infraestructura y Empleo financie más proyectos de vehículos conectados.

Europa ocupó el segundo lugar, respaldada por estrictos límites de CO₂ y el programa de modernización TEN-T, pero las brechas de responsabilidad transfronteriza y el estancamiento económico en Alemania moderan la expansión a corto plazo. Las regulaciones armonizadas de la CEPE en discusión podrían desbloquear platones multinacionales, eliminando las penalizaciones de fragmentación actuales.

Asia-Pacífico muestra la trayectoria más rápida con una CAGR del 25,56%, impulsada por la hoja de ruta de digitalización del transporte de carga de China que exige automatización de Nivel 2 en una parte significativa de los camiones nuevos vendidos a partir de 2026. El programa Sociedad 5.0 de Japón ofrece una parte notable de reembolsos de peajes para platones certificados, mientras que la mejora del Cuadrilátero Dorado de India destina altos costos para pilotos V2I. Las brechas de infraestructura restantes y las inconsistencias regulatorias significan que la aceleración variará según el país, pero el potencial alcista es significativo.

Panorama Competitivo

El sector permanece moderadamente concentrado: los cinco OEM más grandes —Daimler Truck, AB Volvo, Paccar, Volkswagen-Traton e Hyundai Motor— enviaron una parte notable de camiones listos para platooning en 2025. Estos actores establecidos están integrando verticalmente software y sensores para asegurar ingresos por suscripción y fidelizar a los clientes de su marca.

Los especialistas en tecnología como ZF, Continental, Bosch y Knorr-Bremse compiten en fusión de sensores, redundancia de frenado y certificación de ciberseguridad. La adquisición de WABCO por parte de ZF permite una pila de extremo a extremo que reduce la complejidad de instalación, permitiéndole ganar posiciones de proveedor en múltiples líneas de OEM.

Los disruptores, incluida Einride, apuestan por camiones eléctricos autónomos de diseño específico que operan en platones con geocercas, evitando por completo la economía de modernización del diésel. Su enfoque de diseño desde cero subraya una división estratégica: los fabricantes establecidos refinan las plataformas existentes, mientras que los nuevos participantes apuntan a dar un salto adelante con vehículos totalmente automatizados y de emisión cero.

Líderes de la Industria de Platooning de Camiones

Daimler Truck AG

AB Volvo

Paccar Inc (DAF Trucks)

Volkswagen Group

Hyundai Motor Company

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Octubre de 2025: El Departamento de Transporte de Montana y la Universidad de Dakota del Norte lanzaron una encuesta pública para evaluar las percepciones del platooning en las autopistas estatales.

- Abril de 2025: Los Departamentos de Transporte de Ohio e Indiana iniciaron un ensayo en dos estados en el que tractores dobles equipados con tecnología de automatización de Kratos Defense transportaron carga a lo largo de la Autopista Interestatal 70 bajo diversas condiciones climáticas del Medio Oeste.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de platooning de camiones como los ingresos provenientes de hardware, software integrado y servicios de suscripción que permiten a los camiones de Clase 6-8 viajar en convoyes vinculados electrónicamente a escala comercial en 2025. Capturamos sistemas instalados en fábrica y kits de modernización validados que entran en servicio de flota remunerado en todas las regiones.

Exclusiones del Alcance: Excluimos los convoyes de automóviles de pasajeros, los bancos de pruebas militares y los prototipos no monetizados.

Descripción General de la Segmentación

- Por Tipo de Platooning

- Platooning de Camiones Asistido por Conductor (DATP)

- Platooning de Camiones Autónomo

- Por Tipo de Tecnología

- Control de Crucero Adaptativo

- Advertencia de Colisión Frontal

- Frenado de Emergencia Automatizado

- Asistencia de Frenado Activo

- Asistencia de Mantenimiento de Carril

- Otros ADAS (Advertencia de Punto Ciego, etc.)

- Por Conectividad de Infraestructura

- Vehículo a Vehículo (V2V)

- Vehículo a Infraestructura (V2I)

- Sistema de Posicionamiento Global (GPS)

- Por Clase de Camión

- Clase 8 (Vehículo Pesado)

- Clase 6-7 (Vehículo de Servicio Medio)

- Por Tipo de Flota

- Flotas Privadas/Dedicadas

- Transportistas Comunes por Contratación

- Por Aplicación

- Transporte de Larga Distancia

- Regional / Centro a Centro

- Transporte Portuario e Intermodal

- Por Modelo de Propiedad / Negocio

- Suscripción Integrada por OEM

- Proveedor de Tecnología Externo

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- España

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Egipto

- Turquía

- Sudáfrica

- Resto de Oriente Medio y África

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Las entrevistas con ingenieros de OEM, jefes de operaciones de flotas, concesionarios de autopistas y reguladores en América del Norte, Europa y Asia nos permitieron validar las curvas de adopción, los precios de los servicios y las tasas de modernización que los datos secundarios por sí solos no podían revelar.

Investigación Documental

Comenzamos extrayendo datos de registro y producción de camiones pesados de fuentes como la Oficina de Estadísticas de Transporte de EE. UU., Eurostat Mobility y la OICA, y luego superpusimos series de toneladas-kilómetro de larga distancia, paneles de precios del diésel de la Agencia Internacional de Energía y patentes registradas a través de Questel. Los informes anuales, las presentaciones para inversores y las noticias archivadas en Dow Jones Factiva nos ayudaron a fechar los lanzamientos de tecnología y los puntos de precio. Las fuentes enumeradas son ilustrativas; muchas referencias adicionales informaron el análisis.

Dimensionamiento del Mercado y Previsión

Reconstruimos un conjunto de demanda de arriba hacia abajo a partir de las ventas de camiones pesados nuevos y la proporción ya equipada con ADAS esenciales. Los resultados se verificaron cruzando con resúmenes de proveedores muestreados de envíos de sensores y activaciones de telemática. Variables clave como las tendencias de precios del diésel, la penetración de camiones conectados, la cobertura 5G-C-V2X, la longitud promedio de los trayectos y los objetivos regionales de CO₂ alimentan una regresión multivariante que genera las perspectivas para 2025-2030. Donde las regiones en etapa temprana carecían de detalle, completamos las brechas aplicando ratios de adopción validados de mercados de referencia comparables.

Validación de Datos y Ciclo de Actualización

Antes de la publicación, nuestro modelo ejecuta verificaciones de varianza frente a las tarifas al contado de carga y los pedidos pendientes de OEM; cualquier anomalía desencadena una revisión conjunta de analistas. El conjunto de datos se actualiza anualmente, con actualizaciones intermedias para eventos regulatorios o tecnológicos materiales.

Por Qué la Línea de Base de Platooning de Camiones de Mordor Merece la Confianza de los Tomadores de Decisiones

Los valores publicados a menudo divergen porque las empresas aplican alcances, años base o supuestos de precios de sensores únicos. Nuestro enfoque en los despliegues de platooning de camiones facturables y la adopción vinculada a la preparación verificada de ADAS proporciona una línea de base equilibrada.

Los principales factores de brecha incluyen si se contabilizan los ingresos por suscripción, el tratamiento de los kits de modernización y los enfoques de conversión de divisas; algunos editores incluso convierten directamente el kilometraje piloto en ingresos, mientras que nosotros esperamos a que los kilómetros sean facturados antes de acreditar el valor.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 0,81 mil millones (2025) | ||

| USD 2,30 mil millones (2024) | Consultora Global A | Contabiliza convoyes comerciales ligeros y utiliza precios de lista, no tarifas realizadas |

| USD 1,10 mil millones (2023) | Investigación de la Industria B | Incluye pilotos sin financiación y congela los tipos de cambio a niveles de 2020 |

| USD 0,73 mil millones (2025) | Revista Especializada C | Asume una penetración de modernización uniforme del 35% en todas las flotas |

En conjunto, la comparación muestra que el modelo de Mordor, delimitado por ingresos y actualizado anualmente, ofrece a los planificadores logísticos e inversores un punto de partida transparente y reproducible para tomar decisiones con confianza.

Preguntas Clave Respondidas en el Informe

¿Qué tamaño se espera que alcance el mercado de platooning de camiones para 2031?

Se prevé que el tamaño del mercado de platooning de camiones alcance USD 2,69 mil millones para 2031, expandiéndose a una CAGR del 22,12% de 2026 a 2031.

¿Qué región está experimentando el crecimiento más rápido en los despliegues comerciales de platooning?

Asia-Pacífico lidera en crecimiento con una CAGR proyectada del 25,56% a medida que China, Japón e India despliegan programas de carga digital y corredores conectados.

¿Por qué los tractores Clase 8 dominan la adopción temprana?

Su alto kilometraje anual y sensibilidad al costo del combustible ofrecen una recuperación de inversión más rápida, lo que permite a los camiones Clase 8 mantener el 57,24% de los ingresos de 2025 y sostener una CAGR del 22,51%.

¿Qué está impulsando el cambio hacia los precios por suscripción?

Las suscripciones de OEM convierten el gasto de capital en gasto operativo, reduciendo las barreras de adopción; los planes integrados por OEM ya representan el 58,64% de los ingresos de 2025.

Última actualización de la página el: