Tamaño y Participación del Mercado de Sistemas Avanzados de Asistencia al Conductor

Visión General del Mercado

| Período de Estudio | 2019 - 2031 |

|---|---|

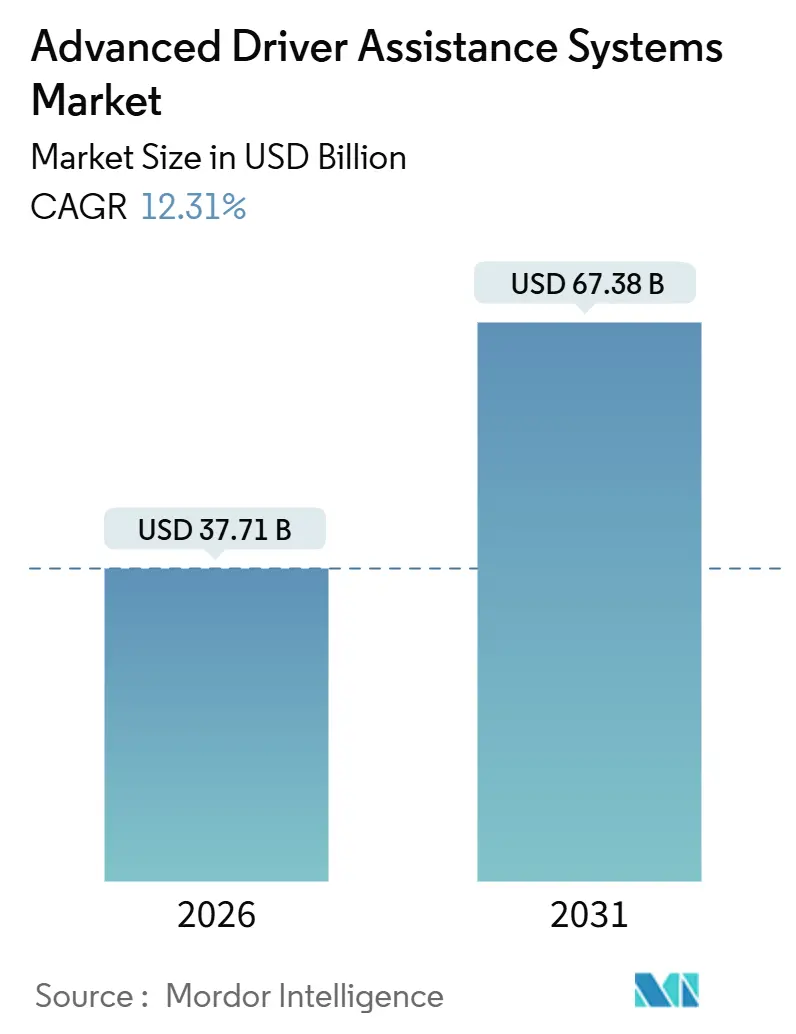

| Tamaño del Mercado (2026) | 37.71 Mil millones de dólares |

| Tamaño del Mercado (2031) | 67.38 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 12.31% CAGR |

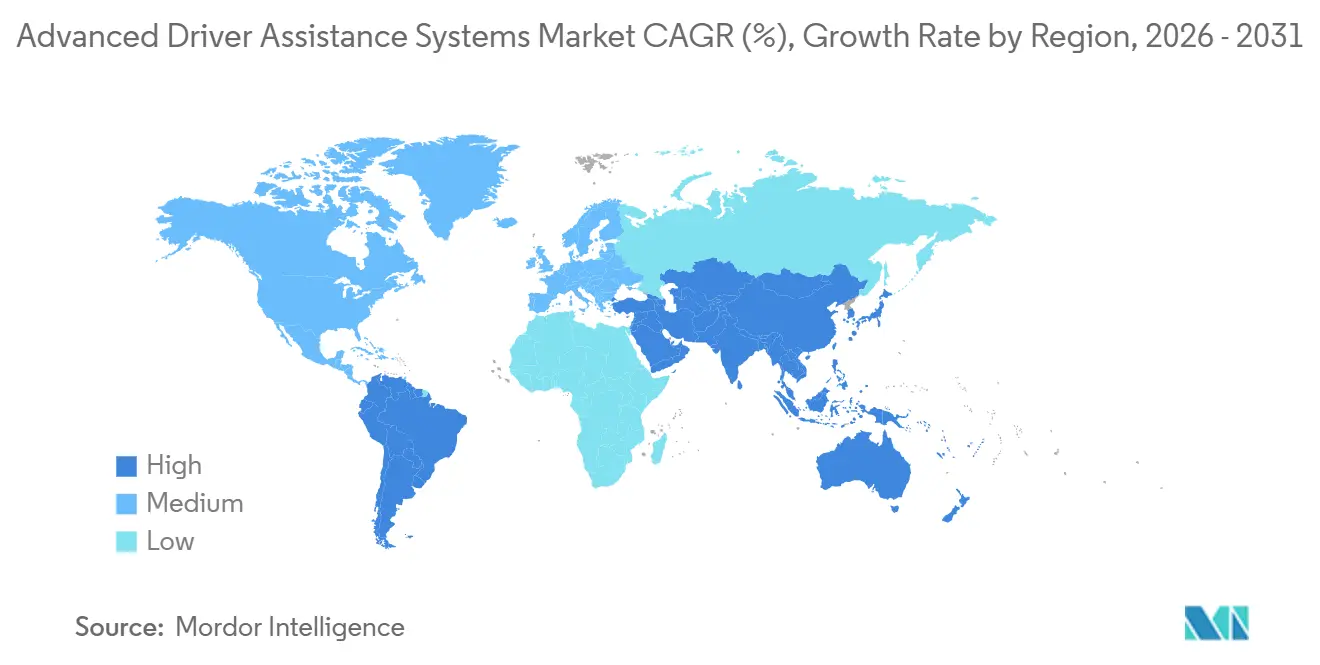

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Sistemas Avanzados de Asistencia al Conductor por Mordor Intelligence

El tamaño del Mercado de Sistemas Avanzados de Asistencia al Conductor se estima en 37,71 mil millones de USD en 2026, y se espera que alcance los 67,38 mil millones de USD en 2031, a una CAGR del 12,31% durante el período de pronóstico (2026-2031). El sólido crecimiento refleja la convergencia de regulaciones de seguridad, la rápida deflación en los costos de sensores y las arquitecturas de vehículos definidas por software que permiten a los fabricantes de automóviles desbloquear ingresos por suscripción mucho después de la entrega. La agrupación de funciones de Nivel 2+ está migrando hacia segmentos inferiores a medida que la fusión de sensores basada en inteligencia artificial reduce la redundancia de hardware, mientras que la creciente demanda de SUV y automóviles premium en economías emergentes amplía el mercado potencial total para el mercado de sistemas avanzados de asistencia al conductor. Los descuentos en telemática de seguros en América del Norte, el dominio de Conducción Segura de Euro NCAP y la alineación con C-NCAP de China aceleran la instalación obligatoria, obligando a los fabricantes de equipos originales a estandarizar el frenado de emergencia automático, la asistencia de mantenimiento de carril y la detección de peatones. La intensidad competitiva sigue siendo alta a medida que los proveedores de primer nivel compiten por contratos de controladores de dominio y los socios de semiconductores luchan por ganar diseños en la pila de cómputo.

Conclusiones Clave del Informe

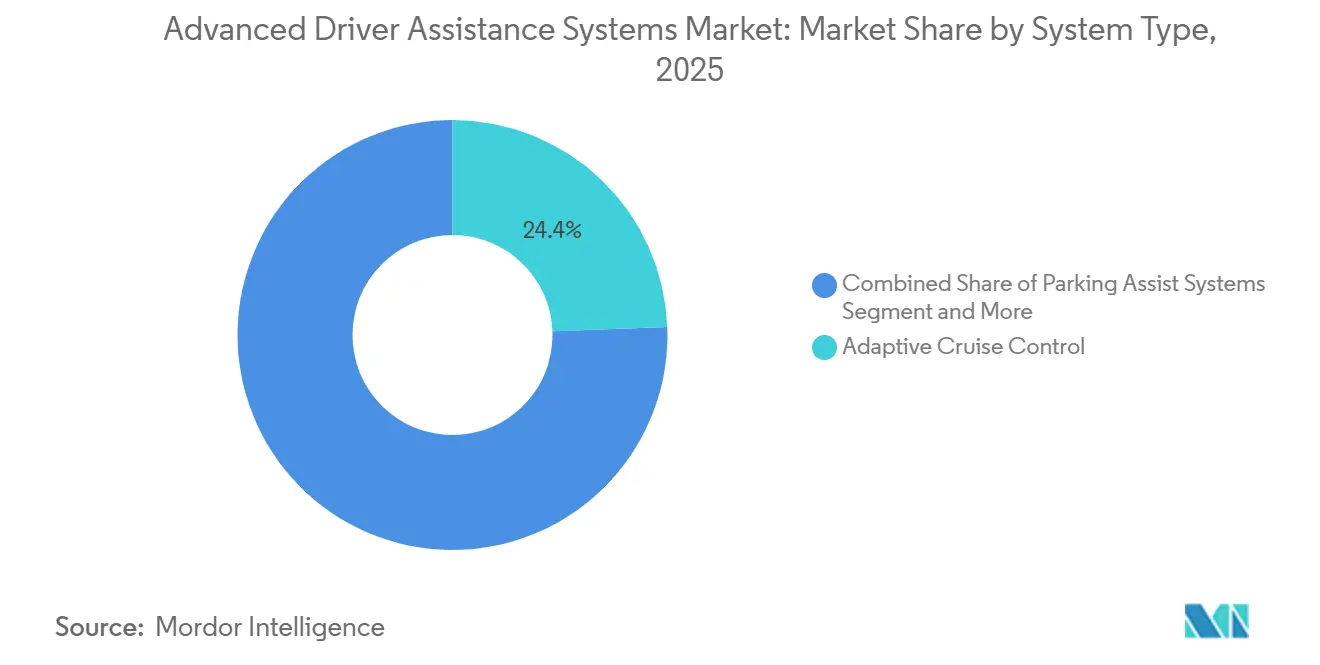

- Por tipo de sistema, el control de crucero adaptativo lideró con una participación de ingresos del 24,41% en 2025, mientras que el frenado de emergencia automático avanza a una CAGR del 12,3% hasta 2031.

- Por tipo de sensor, el radar capturó el 45,54% de la participación del tamaño del mercado de sistemas avanzados de asistencia al conductor en 2025 y se proyecta que el LiDAR se expanda a una CAGR del 12,41% hasta 2031.

- Por tipo de vehículo, los turismos representaron el 73,37% de los despliegues en 2025 y las motocicletas crecen a un ritmo anual del 12,45% hasta 2031.

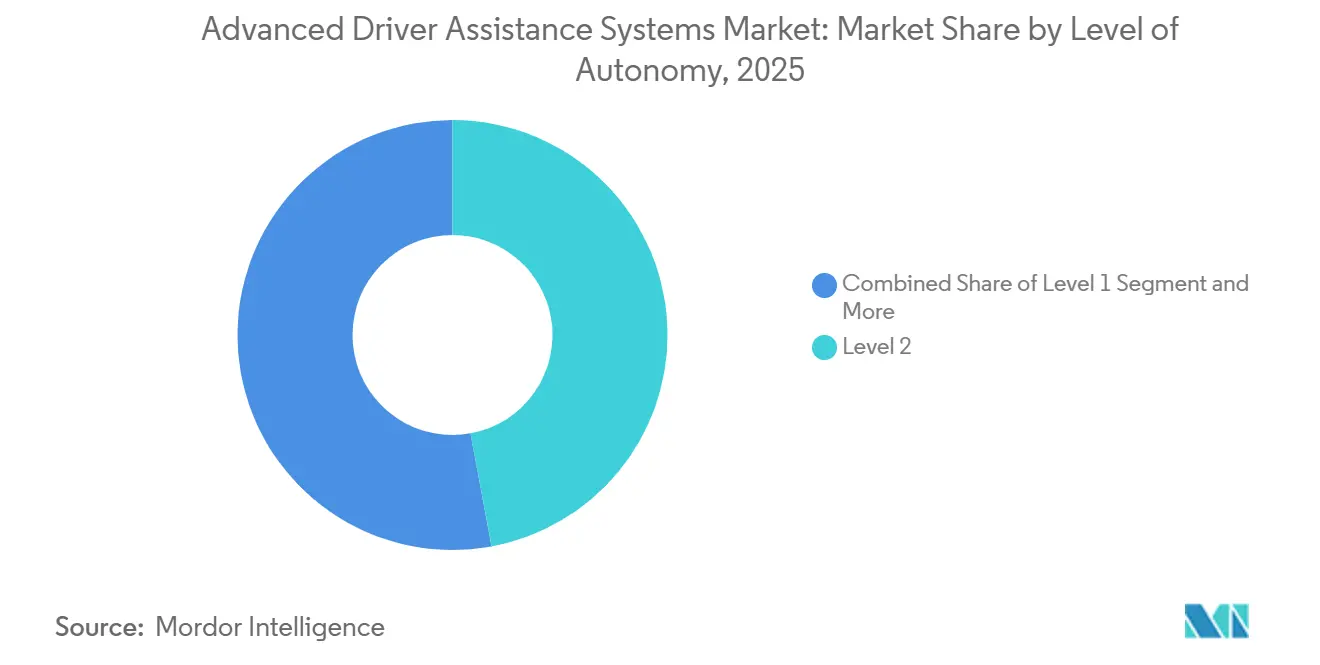

- Por nivel de autonomía, el Nivel 2 comandó el 47,13% de participación en 2025, mientras que el Nivel 3 es la capa de mayor crecimiento con una CAGR del 12,37% hasta 2031.

- Por canal de ventas, los sistemas instalados de fábrica por el fabricante de equipos originales mantuvieron el 87,73% de participación en 2025 y el segmento de adaptación posventa está preparado para registrar una CAGR del 12,47% hasta 2031.

- Por geografía, América del Norte lideró con el 38,71% de participación en 2025, mientras que Asia Pacífico es el de mayor crecimiento con una CAGR del 12,39% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Sistemas Avanzados de Asistencia al Conductor

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos de Seguridad Estrictos | +3.2% | Global, con América del Norte y la Unión Europea liderando la aplicación | Corto plazo (≤ 2 años) |

| Fusión de Sensores Basada en Inteligencia Artificial que Permite la Agrupación de Funciones L2+ | +2.8% | Global, con Asia Pacífico como núcleo y rápida adopción en China, Japón y Corea del Sur | Mediano plazo (2-4 años) |

| Rápida Deflación en el Costo de Sensores | +2.5% | Global, particularmente en los centros de fabricación de Asia Pacífico | Corto plazo (≤ 2 años) |

| Arquitecturas SDV/OTA que Desbloquean Ingresos Posventa | +2.1% | Segmentos premium de América del Norte y la Unión Europea, en expansión hacia Asia Pacífico | Mediano plazo (2-4 años) |

| Creciente Penetración de SUV y Automóviles Premium | +1.4% | Asia Pacífico (China, India), Oriente Medio, América del Sur | Largo plazo (≥ 4 años) |

| Descuentos en Seguros Basados en el Uso | +0.8% | América del Norte, Europa Occidental, con programas piloto en Asia Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Los Mandatos de Seguridad Estrictos Comprimen los Plazos de Adopción

Los reguladores ahora codifican las funciones de ADAS en las reglas de calificación por estrellas y de homologación, eliminando los vacíos voluntarios que antes ralentizaban la adopción. La actualización de 2024 de la NHTSA exige frenado de emergencia automático con detección de peatones en cada nuevo vehículo de pasajeros vendido en los Estados Unidos, mientras que el dominio de "Conducción Segura" de Euro NCAP obliga a instalar cámaras infrarrojas de monitoreo del conductor incluso en los acabados de nivel básico [1]"Hoja de Ruta de la NHSTA (NCAP)," NHSTA, www.nhtsa.gov . El C-NCAP de China se alinea con estos estándares, exigiendo asistencia de mantenimiento de carril y reconocimiento de señales de tráfico para obtener la calificación de cinco estrellas. El resultado es una línea de base elevada que elimina la seguridad básica como palanca de diferenciación, orientando la competencia hacia paquetes más completos de Nivel 2+ que impulsan el mercado de sistemas avanzados de asistencia al conductor.

La Fusión de Sensores Basada en Inteligencia Artificial Desbloquea Paquetes de Nivel 2+

Los modelos de aprendizaje automático entrenados con millones de horas de conducción fusionan datos de radar, LiDAR y cámara en una escena de 360 grados más robusta de lo que cualquier sensor individual puede ofrecer. El DRIVE Orin de NVIDIA y el SuperVision de Mobileye ilustran cómo la densidad de cómputo admite la capacidad de conducción sin manos en autopista, cambios de carril automatizados y aparcamiento autónomo. Estos paquetes migran hacia vehículos de gama media a medida que los costos de hardware disminuyen, generando tarifas de suscripción recurrentes que amplían los ingresos por unidad dentro del mercado de sistemas avanzados de asistencia al conductor [2]"El líder mundial en computación acelerada," Presentación para Inversores de NVIDIA, investor.nvidia.com.

La Rápida Deflación en el Costo de Sensores Amplía el Acceso

Las unidades LiDAR cayeron por debajo de los 500 USD en 2025 a medida que los proveedores chinos escalaron la producción de estado sólido, mientras que el radar de imagen 4D cayó a 150 USD por módulo. Las cámaras de ocho megapíxeles con supresión de parpadeo LED mejoran la percepción sin agregar hardware redundante. Los menores costos de materiales permiten que los sedanes del mercado masivo y las adaptaciones de flotas justifiquen la recuperación de la inversión en tres años, ampliando el mercado potencial total para el mercado de sistemas avanzados de asistencia al conductor.

Las Arquitecturas SDV y OTA Crean Potencial Posventa

Los vehículos definidos por software desacoplan los ciclos de hardware de los lanzamientos de funciones, lo que permite a los fabricantes de equipos originales activar sensores inactivos mediante actualizaciones inalámbricas seguras. Volkswagen, Hyundai y Volvo ahora monetizan la iluminación delantera adaptativa o la asistencia en atascos meses después de la entrega, estabilizando el flujo de caja mientras mantienen a los propietarios comprometidos. El cumplimiento de las normas de ciberseguridad UNECE R155 garantiza el arranque seguro y las cargas útiles cifradas, reduciendo aún más el riesgo en el mercado de sistemas avanzados de asistencia al conductor.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de los Sistemas Lidar/Radar | -1.8% | Global, con impacto agudo en los mercados sensibles al precio de Asia Pacífico y América del Sur | Corto plazo (≤ 2 años) |

| Limitaciones Funcionales en Condiciones Meteorológicas Adversas y Poca Iluminación | -1.3% | Norte de Europa, América del Norte (regiones con nieve/niebla), Asia Pacífico afectada por monzones | Mediano plazo (2-4 años) |

| Cuellos de Botella en el Suministro de Chipsets mmWave y Sustratos | -1.1% | Global, concentrado en regiones de fabricación de semiconductores (Taiwán, Corea del Sur, Japón) | Corto plazo (≤ 2 años) |

| Riesgo de Responsabilidad por Ciberseguridad y Privacidad de Datos | -0.9% | Unión Europea (aplicación del RGPD), América del Norte (leyes de privacidad a nivel estatal) | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Alto Costo de los Sensores Restringe la Adopción en el Segmento de Entrada

A pesar de las recientes caídas de precios, un sistema LiDAR de alta gama aumenta significativamente el costo de un sedán, lo que dificulta su adopción en países como India, Brasil e Indonesia, donde los precios de los automóviles son considerablemente más bajos. Del mismo modo, el radar de imagen añade un gasto notable, restringiendo su aplicación a los acabados de automóviles premium. El problema es aún más pronunciado para las motocicletas, donde el costo de la tecnología de radar representa una parte sustancial del precio del vehículo, lo que ralentiza aún más su adopción en el mercado de sistemas avanzados de asistencia al conductor.

El Rendimiento en Condiciones Meteorológicas Adversas Limita los Dominios Operativos

El alcance del LiDAR se reduce de 200 metros a menos de 50 metros con lluvia intensa, mientras que las cámaras sufren al amanecer, al anochecer o con el resplandor de la nieve. El radar mantiene el alcance pero no puede resolver detalles finos, lo que hace que la fusión multimodal sea esencial aunque imperfecta. Las funciones de Nivel 3, como el Drive Pilot de Mercedes-Benz, se desactivan con precipitaciones, lo que limita la utilidad en el mundo real y reduce la confianza de los usuarios en el mercado de sistemas avanzados de asistencia al conductor.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Sistema: El Impulso Regulatorio Eleva el Liderazgo del Frenado de emergencia automático

El frenado de emergencia automático registró la perspectiva de CAGR más rápida del 12,33% hasta 2031, ya que las normas globales lo convierten en equipamiento obligatorio, subrayando su centralidad en el mercado de sistemas avanzados de asistencia al conductor. El control de crucero adaptativo mantuvo una participación del 24,41% en 2025 gracias a que las mejoras avanzadas en el control y la maniobrabilidad elevan la experiencia de conducción.

Los conjuntos de asistencia al aparcamiento que combinan sensores ultrasónicos con cámaras de visión panorámica ganan terreno en medio de la congestión urbana, mientras que la detección de ángulo muerto y la advertencia de salida de carril se convierten en equipamiento estándar en los acabados de entrada. La visión nocturna, el reconocimiento de señales de tráfico y la alerta de somnolencia del conductor permanecen en volúmenes de nicho, ya que los mayores costos de los sensores y la limitada conciencia del consumidor limitan la adopción temprana. La advertencia de colisión frontal se integra en los paquetes de frenado de emergencia automático, reduciendo la demanda independiente pero fortaleciendo la agrupación de sistemas en todo el mercado de sistemas avanzados de asistencia al conductor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Sensor: El Radar Domina, el LiDAR Escala

Los sensores de radar promediaron el 45,54% de la participación del mercado de sistemas avanzados de asistencia al conductor en 2025 gracias a su fiabilidad en todas las condiciones meteorológicas y su asequibilidad en el rango medio. El LiDAR registra una CAGR del 12,41% hasta 2031 después de que los proveedores chinos redujeran los precios unitarios por debajo de los 500 USD, impulsando el despliegue de Nivel 2+ en sedanes de segmento medio.

Las cámaras ocupan una participación de ingresos de mediados de los 30% a medida que los sensores de imagen de 8 megapíxeles reemplazan a las unidades heredadas, mejorando la calidad de detección con poca luz sin un costo prohibitivo. Los sensores ultrasónicos siguen relegados a la asistencia al aparcamiento y se enfrentan a la sustitución por radares compactos. El infrarrojo sigue siendo un nicho, reservado para aplicaciones de visión nocturna y monitoreo del conductor en vehículos de lujo. La fusión multisensor define por tanto la hoja de ruta de adquisición a medida que los fabricantes de equipos originales demandan conjuntos integrados que simplifiquen la calibración y acorten los ciclos de validación en el mercado de sistemas avanzados de asistencia al conductor.

Por Nivel de Autonomía: El Nivel 3 Asegura Tracción Regulatoria

Los sistemas de Nivel 2 representaron el 47,13% del volumen en 2025, anclando la experiencia de usuario convencional para el mercado de sistemas avanzados de asistencia al conductor. La autonomía de Nivel 3 crece a una CAGR del 12,37% hasta 2031 gracias a las aprobaciones en Alemania, Japón y algunos estados de los Estados Unidos que ahora respaldan la automatización condicional en segmentos de carretera limitados.

El uso en el mundo real sigue estando limitado por restricciones de luz diurna y condiciones meteorológicas, aunque las hojas de ruta de los fabricantes de equipos originales revelan una expansión hasta límites de velocidad de 130 kilómetros por hora y una cobertura de rutas más amplia. El Nivel 1 mantiene su relevancia para los acabados sensibles al precio, mientras que el Nivel 4 y el Nivel 5 permanecen en flotas piloto como Waymo y Cruise. Las normas armonizadas bajo UNECE R157 proporcionan un piso regulatorio que debería ampliar los entornos operativos del Nivel 3 y extender la penetración en todo el mercado de sistemas avanzados de asistencia al conductor.

Por Tipo de Vehículo: Las Motocicletas Generan Nuevos Grupos de Crecimiento

Los turismos reclamaron el 73,37% de los despliegues globales en 2025, lo que refleja cadenas de suministro maduras y la instalación obligatoria en los mercados principales. Sin embargo, se proyecta que las motocicletas registren una CAGR del 12,45% a medida que la detección de ángulo muerto basada en radar diseñada para motocicletas prolifera en las densas ciudades asiáticas.

Los segmentos de motocicletas de gran volumen de India e Indonesia adoptan la advertencia de colisión gracias a módulos de radar de 200 USD que generan ahorros en seguros en menos de tres años. Los camiones pesados y los autobuses adoptan ADAS para obtener rebajas en los seguros de flota, aunque la propiedad fragmentada ralentiza la adopción total. A medida que las regulaciones convergen en ADAS para motocicletas, los proveedores anticipan un vasto impulso que diversifica los ingresos en todo el mercado de sistemas avanzados de asistencia al conductor.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Ventas: Las Soluciones de Adaptación Atienden a las Flotas

Las instalaciones de fábrica por el fabricante de equipos originales capturaron el 87,73% de participación en 2025 porque los arneses integrados facilitan la calibración y ofrecen una colocación óptima de los sensores. El canal de adaptación posventa registrará no obstante una CAGR del 12,47% hasta 2031 a medida que los operadores comerciales adaptan flotas envejecidas para acceder a métricas de seguros basados en el uso.

El kit 8 Connect de Mobileye ilustra la tracción de la adaptación, pero la complejidad de la calibración y la aceptación regulatoria irregular limitan la escala en los vehículos de pasajeros. El trabajo de estandarización por parte de las asociaciones del sector tiene como objetivo codificar los protocolos de instalación, lo que ampliaría el potencial del canal y agrandaría el mercado de sistemas avanzados de asistencia al conductor.

Análisis Geográfico

América del Norte lideró con el 38,71% de los ingresos de 2025 después de que la NHTSA exigiera el frenado de emergencia automático con detección de peatones en cada nuevo turismo, lo que generó un rápido impulso en el mercado de sistemas avanzados de asistencia al conductor. Además, los gigantes de los seguros Progressive y State Farm lanzaron esquemas de seguros basados en el uso, ofreciendo atractivos descuentos en primas para vehículos equipados con ADAS. A principios de 2025, Canadá armonizó sus regulaciones con las de los Estados Unidos, eliminando los obstáculos de homologación. Junto con una infraestructura de telemática madura, las aseguradoras en Canadá capitalizaron rápidamente la monetización de los datos de seguridad.

Asia Pacífico registrará la CAGR más rápida del 12,39% hasta 2031. Este aumento se atribuye principalmente a China, India y Japón, que integran progresivamente las funciones de Nivel 2+ en los segmentos de vehículos convencionales. La ambiciosa directiva de China exige que para 2027, todos los automóviles nuevos cuenten con control de crucero adaptativo y reconocimiento de señales de tráfico. Este movimiento impacta potencialmente en una parte significativa del mercado. Simultáneamente, el Bharat NCAP de India insta a los fabricantes locales a adoptar el control electrónico de estabilidad y la asistencia de mantenimiento de carril como características estándar. El respaldo de Japón a la conducción de Nivel 3 en autopistas consolida aún más este impulso regulatorio, ampliando los horizontes del mercado para los sistemas avanzados de asistencia al conductor.

En 2025, Europa, Oriente Medio y África representaron colectivamente una participación notable del mercado. Esto fue impulsado en gran medida por la iniciativa de Euro NCAP de 2024, que enfatizó la puntuación de los sistemas de monitoreo del conductor bajo su dominio de Conducción Segura. En un movimiento significativo, Alemania aprobó el Drive Pilot de Mercedes-Benz, marcando el inicio de los marcos de responsabilidad de Nivel 3 y allanando el camino para introducciones más amplias por parte de los fabricantes de equipos originales. Mientras tanto, los gobiernos del Consejo de Cooperación del Golfo comenzaron a aplicar mandatos de Frenado de Emergencia Automático (AEB) y advertencias de salida de carril en sus flotas estatales a partir de 2025. En un gesto prospectivo, Brasil está formulando requisitos de ADAS previstos para 2028, lo que apunta a un posible auge de los adoptantes tardíos. Sin ser ignorados, los centros de producción de Turquía están implementando ADAS a tasas comparables a las de Europa Occidental, exportando simultáneamente componentes al amplio mercado de sistemas avanzados de asistencia al conductor.

Panorama Competitivo

Continental, Bosch, DENSO, Aptiv y ZF, los cinco principales proveedores, dominan colectivamente una parte significativa de los ingresos globales, lo que indica una concentración moderada en el mercado de sistemas avanzados de asistencia al conductor. La ventaja competitiva depende de la integración de sensor a software, ya que los fabricantes de equipos originales se inclinan por pilas validadas que aceleran el desarrollo. La proximidad geográfica a los centros de producción de Asia Pacífico es ventajosa, especialmente dado que esta región es un importante productor de vehículos ligeros y requiere respuestas de ingeniería rápidas.

Los flujos de acuerdos están influenciados por las alianzas en plataformas de cómputo. Las colaboraciones entre proveedores de primer nivel y gigantes de los chips como NVIDIA, Mobileye y Qualcomm refuerzan las iniciativas de controladores de dominio, fusionando numerosas unidades de control electrónico heredadas en arquitecturas zonales optimizadas. Los disruptores como Hesai y RoboSense han reducido significativamente los precios del LiDAR, asegurando asociaciones con actores clave del sector automotriz. Las solicitudes de patentes indican un cambio hacia arquitecturas operativas en caso de fallo y bucles de percepción redundantes, alineándose con los estándares UNECE R157 e ISO 21434. Los proveedores que no puedan certificar canales de actualización inalámbrica ciberseguros podrían quedar excluidos de las nuevas plataformas de vehículos, elevando los estándares de calificación en el mercado de sistemas avanzados de asistencia al conductor.

Los especialistas en adaptación apuntan a las flotas comerciales, aprovechando los largos ciclos de reemplazo de activos y los incentivos de seguros que mejoran el retorno de la inversión. Mobileye aprovecha el mapeo REM de fuentes colectivas de un gran número de vehículos para mejorar la precisión de carril, estableciendo una ventaja de software que contrarresta la mercantilización del hardware. Con el aumento de las aprobaciones de Nivel 3, los actores establecidos con pilas de seguridad validadas y sólida ciberseguridad ganarán cuota de mercado, mientras que los actores de nicho se centrarán en conjuntos de sensores rentables adaptados a los mercados emergentes en el ámbito de los sistemas avanzados de asistencia al conductor.

Líderes del Sector de Sistemas Avanzados de Asistencia al Conductor

Continental AG

DENSO Corporation

Robert Bosch GmbH

ZF Friedrichshafen AG

Aptiv PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Marzo de 2025: Volkswagen Group, Valeo y Mobileye anunciaron una asociación estratégica para desplegar ADAS de Nivel 2+ en futuros vehículos MQB.

- Enero de 2025: Aurora, Continental y NVIDIA formaron una alianza a largo plazo para fabricar en masa hardware para camiones sin conductor basado en NVIDIA DRIVE Thor.

- Diciembre de 2024: Neural Propulsion Systems lanzó un radar de hiperdefinición impulsado por inteligencia artificial con clasificación de objetos mejorada.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio considera el mercado de Sistemas Avanzados de Asistencia al Conductor (ADAS) como los ingresos totales a nivel de fabricante generados por sistemas electrónicos que utilizan sensores a bordo, procesadores y software para advertir, asistir o automatizar temporalmente las tareas de conducción en turismos y vehículos comerciales. Los sistemas cubiertos incluyen el control de crucero adaptativo, el frenado de emergencia automático, el mantenimiento de carril, la detección de ángulo muerto, los sistemas de ayuda al aparcamiento, la monitorización del conductor y otras funciones SAE de Nivel 1-3 suministradas como equipamiento de fábrica o retrofits certificados.

Exclusión del alcance: los robo-taxis totalmente autónomos de Nivel 4-5 y las herramientas de simulación de software puro vendidas sin despliegue en carretera quedan fuera de este mercado.

Descripción general de la segmentación

- Por Tipo de Sistema

- Sistemas de Asistencia al Aparcamiento

- Iluminación Delantera Adaptativa

- Sistemas de Visión Nocturna

- Detección de Ángulo Muerto

- Frenado de Emergencia Automático

- Advertencia de Colisión Frontal

- Alerta de Somnolencia del Conductor

- Reconocimiento de Señales de Tráfico

- Advertencia de Salida de Carril

- Control de Crucero Adaptativo

- Por Tipo de Sensor

- Radar

- LiDAR

- Cámara

- Ultrasónico

- Infrarrojo

- Por Tipo de Vehículo

- Motocicletas

- Turismos

- Vehículos Comerciales Medianos y Pesados

- Por Nivel de Autonomía

- Nivel 1

- Nivel 2

- Nivel 3

- Nivel 4

- Nivel 5

- Por Canal de Ventas

- Instalación de Fábrica por el Fabricante de Equipos Originales

- Adaptación Posventa

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia Pacífico

- China

- India

- Japón

- Corea del Sur

- Resto de Asia Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Sudáfrica

- Turquía

- Resto de Oriente Medio y África

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistaron a ingenieros de módulos Tier-1, gerentes de producto de ADAS en cinco OEM globales, grupos de concesionarios regionales y centros de inspección de vehículos en América del Norte, Europa, China, India y Brasil. Estas conversaciones aclararon las escalas típicas de tasas de adopción, los precios de venta promedio, la escasez de suministro de sensores y los plazos de certificación regulatoria, validando y ajustando los hallazgos de la investigación secundaria.

Investigación documental

Comenzamos con datos públicos de organismos reguladores de seguridad vial como NHTSA, Euro NCAP y el MIIT de China, bases de datos de accidentes de tráfico, flujos comerciales de sensores codificados por arancel de UN Comtrade y volúmenes de producción de OICA. El acceso de los analistas a D&B Hoovers, Dow Jones Factiva y WSTS proporcionó desglose de ingresos por empresa, victorias de diseño e indicios de envíos de semiconductores, que luego se cotejaron con presentaciones trimestrales y materiales para inversores. Los artículos académicos y patentes obtenidos a través de Questel nos ayudaron a comparar las mejoras en el alcance del radar y las curvas de costos de LiDAR que determinan las tasas de penetración futuras. Las fuentes mencionadas son meramente ilustrativas; numerosos documentos adicionales alimentaron nuestro análisis documental.

Dimensionamiento del mercado y previsión

Una construcción descendente parte de la producción de vehículos ligeros, los registros de vehículos comerciales y la renovación del parque, que se multiplican por ratios de equipamiento ADAS verificados y bandas de ASP calibradas. Las consolidaciones de proveedores y las verificaciones muestreadas de canales de distribución proporcionan una comprobación ascendente antes de fijar los totales. Las variables clave incluyen: 1) calendario de implantación gradual del mandato de seguridad Euro GSR-II, 2) compresión del precio unitario de LiDAR, 3) contenido de fusión de sensores por vehículo, 4) variaciones regionales en la cuota de SUV, y 5) tendencias en los plazos de entrega de semiconductores. La regresión multivariante con análisis de escenarios proyecta cada variable hasta 2030; el consenso de expertos establece luego los casos base, alto y bajo. Las brechas en los datos ascendentes se cubren mediante proxies regionales ponderados y desfases de adopción vinculados a la homologación.

Ciclo de validación de datos y actualización

Los resultados pasan por verificaciones de anomalías, varianza y divisas, seguidas de revisión por pares y aprobación del analista sénior. Los informes se actualizan anualmente, con actualizaciones intermedias si nuevas leyes de seguridad, grandes retiradas del mercado o perturbaciones en los costos tecnológicos alteran la línea base. Una revisión final previa a la entrega garantiza que los clientes reciban la perspectiva más actualizada.

Por qué la línea base de Sistemas Avanzados de Asistencia al Conductor (ADAS) de Mordor genera confianza en los responsables de la toma de decisiones

Los valores publicados de ADAS suelen diferir porque las empresas seleccionan conjuntos de sistemas desiguales, aplican trayectorias de ASP distintas o congelan los tipos de cambio en momentos diferentes.

Los principales factores de brecha que observamos incluyen la omisión de retrofits de posventa, caídas excesivamente optimistas en el precio de LiDAR o ciclos de actualización de una sola región, mientras que Mordor captura los flujos globales de OEM y retrofits certificados, utiliza feeds de divisas en tiempo real y revisa las variables cada doce meses.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 38,54 B (2025) | Mordor Intelligence | - |

| USD 37,46 B (2025) | Global Consultancy A | Cobertura limitada de retrofits y escala de ASP estática |

| USD 42,90 B (2024) | Industry Journal B | Utiliza únicamente previsión de producción; sin ajuste de flota en servicio |

| USD 47,76 B (2025) | Regional Consultancy C | Asume una penetración acelerada de LiDAR sin validación de costos |

La comparación muestra que, mientras otros editores oscilan al alza o a la baja en función de alcances más reducidos o supuestos de componentes agresivos, Mordor ofrece una línea base equilibrada y transparente, fundamentada en evidencia verificable de producción, equipamiento y precios que los clientes pueden rastrear y reproducir.

Preguntas Clave Respondidas en el Informe

¿Cuál fue el tamaño del mercado mundial de sistemas avanzados de asistencia al conductor en 2025?

Alcanzó los 35,24 mil millones de USD en 2025 y se prevé que crezca hasta los 67,38 mil millones de USD en 2031.

¿Qué región lideró los ingresos de ADAS en 2025?

América del Norte representó el 38,71% de los ingresos totales, impulsada por el frenado de emergencia automático obligatorio y los descuentos en telemática de seguros.

¿Qué tipo de sistema ADAS muestra el crecimiento más rápido hasta 2031?

Se proyecta que el frenado de emergencia automático crezca a una CAGR del 12,33% hasta 2031.

¿Con qué rapidez se expandirá la autonomía de Nivel 3?

Se prevé que las funciones de Nivel 3 avancen a una CAGR del 12,37% a medida que Alemania, Japón y algunos estados de los Estados Unidos aprueben la automatización condicional.

¿Por qué se acelera la adopción del LiDAR?

Los proveedores chinos redujeron los precios unitarios por debajo de los 500 USD, lo que permite el despliegue de LiDAR de estado sólido en sedanes de segmento medio e impulsa una CAGR del 12,41% para el segmento de sensores.

¿Qué impulsa la demanda de adaptación posventa?

Las flotas comerciales adaptan vehículos más antiguos para acceder a los ahorros en seguros basados en el uso, impulsando el canal de adaptación hacia una CAGR del 12,47% hasta 2031.

Última actualización de la página el: