Tamaño y Participación del Mercado de Diagnósticos de Trasplante

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.88 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.98 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.71% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Diagnósticos de Trasplante por Mordor Intelligence

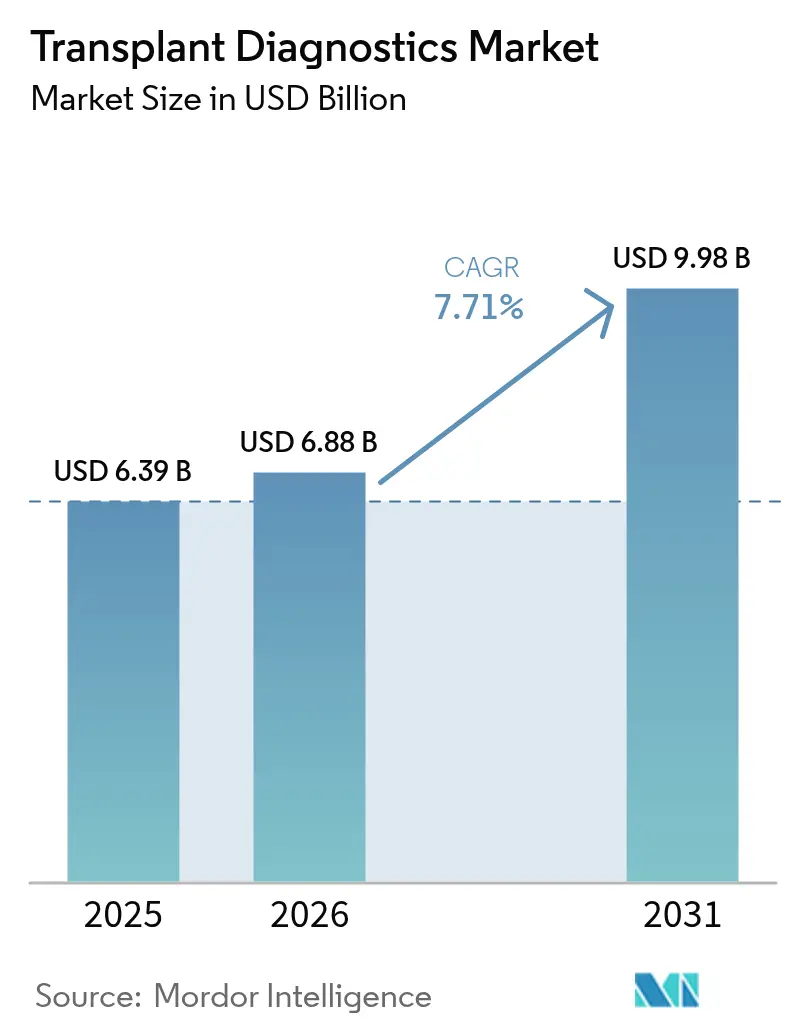

El tamaño del mercado de diagnósticos de trasplante en 2026 se estima en USD 6,88 mil millones, creciendo desde el valor de 2025 de USD 6,39 mil millones con proyecciones para 2031 que muestran USD 9,98 mil millones, creciendo a una CAGR del 7,71% durante 2026-2031. Los sólidos volúmenes de trasplante, la rápida adopción de la secuenciación de nueva generación (NGS), el soporte de decisiones impulsado por inteligencia artificial (IA) y el reconocimiento por parte de los pagadores de la medicina de precisión sostienen colectivamente un impulso de ingresos de dos dígitos en los principales laboratorios y proveedores de kits. La secuenciación de antígenos leucocitarios humanos (HLA) de alta resolución ofrece ganancias decisivas en los tiempos de respuesta y la resolución alélica, fomentando modelos de adquisición de pago por uso que reducen las barreras de capital para los programas más pequeños. El consumo de reactivos sigue siendo sólido porque los flujos de trabajo de NGS requieren kits de biblioteca validados, mientras que la vigilancia predictiva de ADN libre de células derivado del donante (dd-cfDNA) está desplazando a las biopsias invasivas en el seguimiento rutinario. La intensidad competitiva está aumentando a medida que los grandes de diagnóstico y los especialistas enfocados en trasplantes compiten por integrar análisis, automatización y patología digital en ofertas unificadas.

Conclusiones Clave del Informe

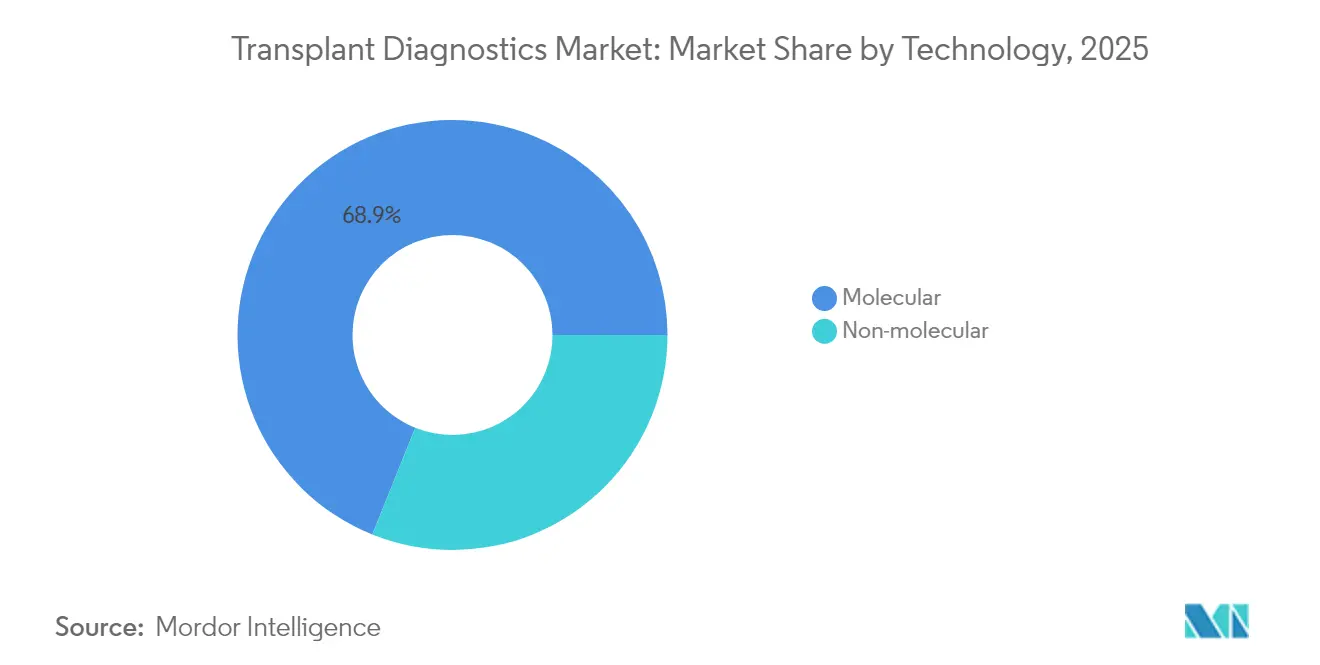

- Por tecnología, las plataformas moleculares lideraron con el 68,92% de la participación del mercado de diagnósticos de trasplante en 2025.

- Por producto, los reactivos y consumibles representaron el 64,93% de los ingresos en 2025; el software y los análisis se están expandiendo a una CAGR del 13,58% hasta 2031.

- Por tipo de trasplante, los órganos sólidos tuvieron una participación del 76,12% en 2025, mientras que los procedimientos de células madre están creciendo a una CAGR del 10,29%.

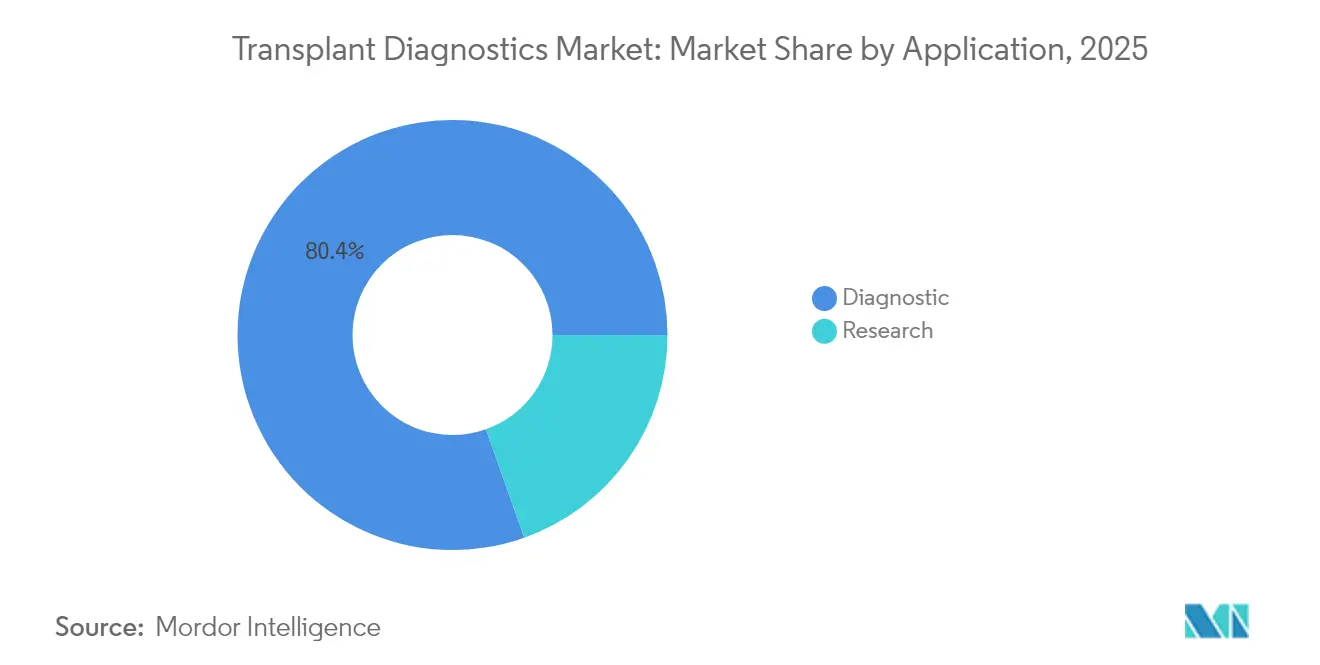

- Por aplicación, el segmento de diagnóstico representó el 80,42% de los ingresos de 2025; se prevé que el segmento de investigación aumente a una CAGR del 11,34% hasta 2031.

- Por usuario final, los hospitales y centros de trasplante captaron el 54,48% de los ingresos en 2025; los institutos académicos y de investigación registran las ganancias más rápidas con una CAGR del 12,28%.

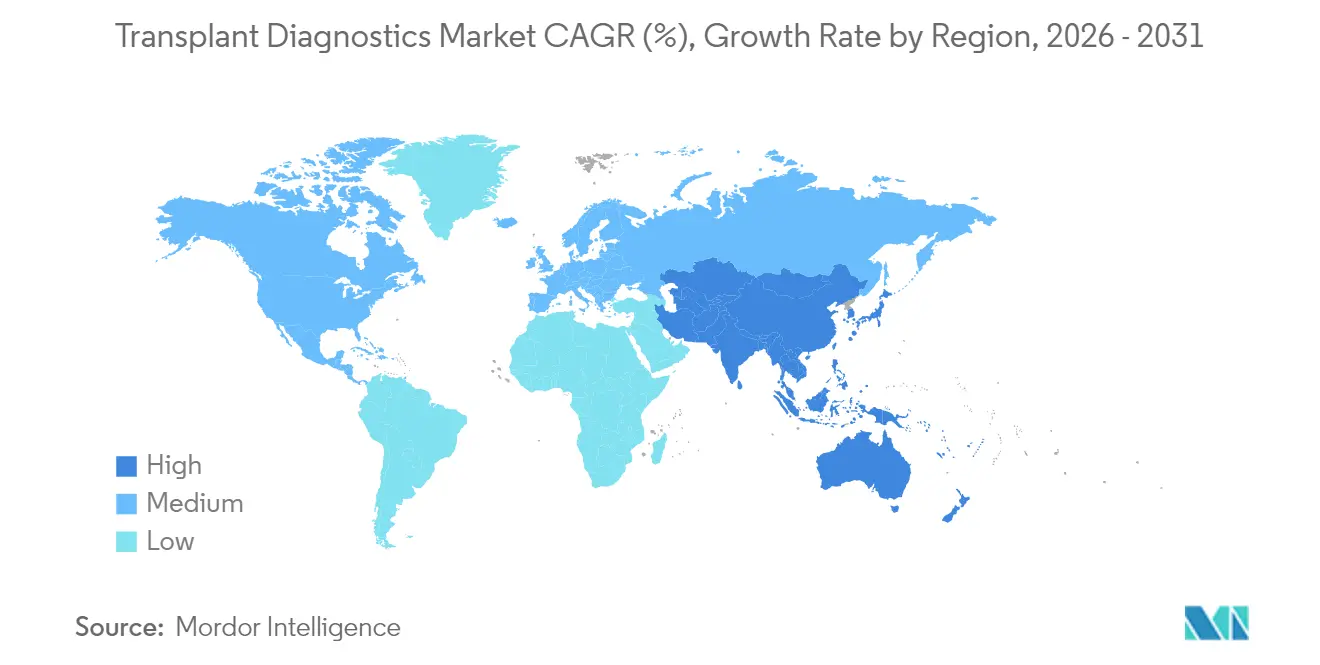

- Por geografía, América del Norte dominó con una participación del 42,42% en 2025, mientras que Asia-Pacífico avanza a una CAGR del 11,36%.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Diagnósticos de Trasplante

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Crecimiento de los Volúmenes de Trasplante (Órgano Sólido y Terapia Celular) | +2.1% | Global, con mayor impacto en América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Transición hacia la Vigilancia de HLA y dd-cfDNA Basada en NGS | +1.8% | Global, liderado por América del Norte y Europa | Corto plazo (≤ 2 años) |

| Alquiler de Reactivos + Precios de Pago por Uso por Parte de los Proveedores | +0.9% | América del Norte y Europa, expandiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Compatibilidad de Histocompatibilidad Asistida por IA | +1.2% | Global, con adopción temprana en América del Norte | Largo plazo (≥ 4 años) |

| Micro-Órganos Impresos en 3D como Controles de Referencia | +0.4% | América del Norte y Europa, enfocado en investigación | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Crecimiento de los Volúmenes de Trasplante (Órgano Sólido y Terapia Celular)

Los hospitales de EE. UU. realizaron más de 48.000 trasplantes de órganos en 2024, un aumento del 3,3% que refleja las ganancias globales más amplias. Los injertos de donación tras muerte circulatoria ahora contribuyen al 36% de los procedimientos de donantes fallecidos, ampliando el grupo de receptores. El impulso paralelo en los trasplantes de células madre hematopoyéticas está vinculado a la tipificación de HLA de alta resolución que valida a los donantes con incompatibilidad parcial, beneficiando especialmente a los pacientes de diversidad étnica. La distribución continua para pulmones ya ha elevado las tasas de trasplante un 16% en 12 meses[1]Red de Adquisición y Trasplante de Órganos, "Los Trasplantes de Órganos Superaron los 48.000 en 2024," optn.transplant.hrsa.gov. Cada incremento en el volumen de procedimientos se convierte en una mayor demanda de ensayos de compatibilidad, monitoreo postoperatorio y vigilancia longitudinal del rechazo. En consecuencia, el mercado de diagnósticos de trasplante registra un consumo sostenido de reactivos y una mayor utilización de la base instalada.

Transición hacia la Vigilancia de HLA y dd-cfDNA Basada en NGS

Las plataformas de NGS proporcionan tipificación simultánea de alta resolución de múltiples loci de HLA mediante el marcado de muestras, aumentando el rendimiento y reduciendo el costo por alelo. Los ensayos de dd-cfDNA ahora detectan la lesión del injerto antes que la histología, con cocientes de riesgo de 2,56 para señales elevadas en receptores de corazón. Los pagadores nacionales reconocen cada vez más los ahorros derivados de menos complicaciones por biopsia, acelerando las aprobaciones de reembolso. Los laboratorios ganan flexibilidad a través de contratos de alquiler de reactivos que agrupan secuenciadores, software y consumibles en tarifas predecibles por muestra, impulsando una adopción más amplia de NGS en los centros de nivel medio.

Compatibilidad de Histocompatibilidad Asistida por IA

Los algoritmos de aprendizaje automático superan a la puntuación convencional en la predicción del rechazo celular, logrando una precisión del 98% en la compatibilidad donante-receptor en cohortes de riñón. Los clasificadores de imágenes de biopsia cardíaca que cubren 2.900 pacientes ofrecen mayor precisión diagnóstica que los métodos de revisión manual. Plataformas como Smart Match integran la telemetría del Internet de las Cosas (IoT) con análisis predictivos para actualizar las decisiones de asignación en tiempo real. La integración de IA incorpora suscripciones de software en cada pedido de ensayo, abriendo canales de ingresos recurrentes y reforzando la dependencia del proveedor en el mercado de diagnósticos de trasplante.

Alquiler de Reactivos y Precios de Pago por Uso

Un menor capital inicial alienta a los centros más pequeños a adoptar ensayos avanzados. Los proveedores replican los modelos de suscripción de terapia génica agrupando consumibles, servicio y análisis en tarifas mensuales fijas para pruebas ilimitadas. Este acuerdo suaviza los picos presupuestarios y garantiza la certeza de los reactivos durante los períodos de mayor demanda. A medida que los laboratorios amplían sus menús de pruebas, la economía por muestra mejora, haciendo que los diagnósticos de precisión sean accesibles más allá de las instituciones de primer nivel.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Ensayo y Desembolso de Capital | -1.4% | Global, que afecta particularmente a los mercados emergentes | Corto plazo (≤ 2 años) |

| Reembolso Global Fragmentado | -1.1% | Global, con impacto regional variable | Mediano plazo (2-4 años) |

| Obstáculos de Privacidad de Datos en Registros Transfronterizos | -0.7% | Principalmente Europa y Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Ensayo y Desembolso de Capital

Los sistemas integrales de NGS pueden superar los USD 500.000 antes de la validación, mientras que los reactivos premium alcanzan los USD 400 por muestra en aruplab.com. La supervisión de la Administración de Alimentos y Medicamentos (FDA) de las Pruebas Desarrolladas en Laboratorio añade gastos de cumplimiento cercanos a USD 1.290 millones durante 10 años[2]Administración de Alimentos y Medicamentos, "Análisis del Impacto Regulatorio de las Pruebas Desarrolladas en Laboratorio," fda.gov. Los laboratorios con rendimiento limitado tienen dificultades para amortizar estos gastos, lo que impulsa la consolidación hacia centros de referencia de alto volumen. La presión de costos también afecta a los ensayos de dd-cfDNA donde los baremos de tarifas de los pagadores se quedan atrás de la complejidad analítica, retrasando la implementación generalizada en entornos de bajos ingresos.

Reembolso Global Fragmentado

La adjudicación de AlloSure y AlloMap por parte de Medicare subrayó cómo los cambios en la cobertura pueden restablecer las trayectorias de demanda de la noche a la mañana. Europa requiere expedientes clínicos de varios años para las nuevas pruebas, extendiendo los plazos de entrada al mercado y aumentando los costos de generación de evidencia. Las restricciones del Reglamento General de Protección de Datos (RGPD) ya han reducido los estudios basados en registros en un 46,9%, ralentizando la validación de biomarcadores que sustenta las presentaciones de reembolso. Estas discrepancias fragmentan la hoja de ruta comercial global e inhiben la escalabilidad uniforme de las ofertas del mercado de diagnósticos de trasplante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tecnología: Las Plataformas Moleculares Extienden su Dominio

Los ensayos moleculares capturaron el 68,92% de la participación del mercado de diagnósticos de trasplante en 2025 debido a su incomparable resolución alélica y capacidad de multiplexación. La CAGR del 7,63% del segmento hasta 2031 se beneficia de la automatización de laboratorio que consolida la extracción, la preparación de bibliotecas y la secuenciación en plataformas unificadas, reduciendo el tiempo de manipulación. Las pruebas no moleculares complementarias, como la prueba cruzada por citometría de flujo, siguen siendo indispensables para la asignación urgente de donantes fallecidos, con una CAGR del 12,02% en casos de uso especializados.

Las mejoras de la plataforma ahora fusionan las lecturas de NGS con la imputación basada en IA para reconciliar alelos ambiguos, aumentando la confianza en las llamadas en regiones con secuenciación insuficiente. Los kits de dd-cfDNA integrados en los mismos secuenciadores aumentan el consumo de reactivos por episodio de paciente, elevando el tamaño del mercado de diagnósticos de trasplante para los flujos de trabajo moleculares. Los programas externos de competencia que cubren 19 años de evaluación comparativa muestran una concordancia de genotipo en constante aumento, lo que subraya la madurez de la tecnología.

Por Producto: Los Análisis Digitales se Aceleran

Los reactivos y consumibles se mantuvieron como el ancla de ingresos con una participación del 64,93% en 2025 porque cada ejecución de NGS consume cebadores con código de barras, polimerasas y sondas de captura. Sin embargo, se espera que el software y los análisis registren una CAGR del 13,58%, expandiendo el tamaño del mercado de diagnósticos de trasplante para los servicios digitales a medida que los algoritmos automatizan el control de calidad, el faseado y los informes clínicos.

Las plataformas nativas en la nube reducen las necesidades de infraestructura local y admiten bases de datos de variantes en tiempo real que se actualizan con cada envío de alelos global. Los instrumentos se orientan hacia arrendamientos basados en el uso, reasignando el gasto de capital a los presupuestos operativos y amortiguando el crecimiento del hardware. Los proveedores agrupan las licencias de IA con los kits de reactivos, incorporando suscripciones de datos en cada ciclo de ensayo para capturar ingresos recurrentes.

Por Tipo de Trasplante: Los Procedimientos de Células Madre se Disparan

Los programas de órganos sólidos representaron el 76,12% de los ingresos globales en 2025, anclados por las cargas de casos de riñón e hígado que exigen un monitoreo de alta frecuencia. Sin embargo, el trasplante de células madre muestra una CAGR del 10,29% hasta 2031 a medida que los donantes no relacionados con incompatibilidad parcial logran una paridad de supervivencia con las fuentes totalmente compatibles.

Los criterios ampliados intensifican los volúmenes de pruebas porque cada compatibilidad parcial requiere una interrogación alélica más profunda más la vigilancia del quimerismo. Los éxitos del xenotrasplante, incluida la función del hígado porcino durante 10 días sin rechazo, anuncian nuevos ensayos de compatibilidad que diversificarán el mercado de diagnósticos de trasplante.

Por Aplicación: Las Líneas de Investigación Impulsan la Innovación

Los diagnósticos clínicos generaron el 80,42% de los ingresos en 2025, abarcando la tipificación previa al implante, la prueba cruzada virtual y el monitoreo longitudinal del rechazo. El uso en investigación está aumentando a una CAGR del 11,34% a medida que los modelos de tejido bioimpresos, los organoides y los análisis de vesículas extracelulares demandan una secuenciación ultrasensible para la elaboración de perfiles inmunológicos.

Los proyectos financiados con subvenciones adquieren cada vez más flujos de trabajo multiómicos que integran la secuenciación de ARN de célula única con la genotipificación de HLA. Estos estudios impulsan una demanda incremental de consumibles e incuban biomarcadores que eventualmente se incorporan a los paneles clínicos, ampliando continuamente el mercado de diagnósticos de trasplante.

Por Usuario Final: Los Centros Académicos Lideran las Curvas de Adopción

Los hospitales y los centros de trasplante dedicados retuvieron una participación del 54,48% en 2025 porque las decisiones en el punto de atención dependen de los laboratorios internos. Los institutos académicos y de investigación se están expandiendo a una CAGR del 12,28% a medida que combinan la prestación de atención con ensayos de medicina de precisión que requieren ensayos de alta complejidad.

Los laboratorios de referencia independientes recopilan muestras excedentes y satisfacen la complejidad regulatoria para los hospitales comunitarios más pequeños, reforzando las tendencias de consolidación. Los "laboratorios oscuros" totalmente automatizados que funcionan las 24 horas del día, los 7 días de la semana con carga robótica de muestras están emergiendo en las instituciones líderes, señalando el próximo salto de productividad para el mercado de diagnósticos de trasplante.

Análisis Geográfico

América del Norte tuvo el 42,42% de los ingresos globales en 2025 debido a las políticas integrales de Medicare, 48.000 procedimientos de trasplante y densas redes de centros que implementan rutinariamente el monitoreo de dd-cfDNA. La adopción generalizada de analizadores de IA y las decisiones tempranas de reembolso respaldan primas de precio unitario de un solo dígito medio. La regulación de la FDA sobre las Pruebas Desarrolladas en Laboratorio puede afectar a las instalaciones más pequeñas, provocando la externalización a laboratorios de referencia nacionales que tienen economías de escala.

Europa presenta una infraestructura madura con esquemas de calidad armonizados; sin embargo, el RGPD limita el intercambio de datos de alelos raros, complicando el diseño de estudios multicéntricos y ralentizando la validación de biomarcadores. Los organismos de evaluación de tecnologías sanitarias a menudo solicitan datos de resultados clínicos extendidos, extendiendo los períodos de recuperación de la inversión para los proveedores. No obstante, el envejecimiento de la población y el aumento de las listas de espera de órganos sólidos sostienen volúmenes de pruebas constantes.

Asia-Pacífico registra la expansión más rápida con una CAGR del 11,36% a medida que Japón lidera la preparación para xenoinjertos editados genéticamente e India escala la capacidad de trasplante con referencias de supervivencia del 85-90% al año. Los gobiernos invierten en biofabricación local y fabricación de NGS para mitigar la dependencia de las importaciones, ampliando la accesibilidad a los reactivos. Los diversos perfiles de HLA en grandes poblaciones elevan aún más la demanda de genotipificación de alta resolución, expandiendo el mercado de diagnósticos de trasplante.

Panorama Competitivo

El sector exhibe una concentración moderada con conglomerados de diagnóstico y especialistas enfocados en trasplantes compitiendo por participación. Abbott, Roche y Thermo Fisher aprovechan sus carteras de múltiples segmentos para suministrar paquetes de instrumentos, reactivos e informática que los integran en los laboratorios hospitalarios. CareDx y Natera mantienen la exclusividad en trasplantes, registrando un crecimiento de ingresos del 30% en 2024 gracias a las indicaciones ampliadas de AlloSure y los acuerdos con pagadores.

Las adquisiciones estratégicas se intensifican: Werfen adquirió Omixon por USD 25 millones para ampliar su franquicia de NGS, mientras que Quest Diagnostics compró los activos de pruebas renales de Fresenius para aumentar el alcance hospitalario. Los proveedores se diferencian combinando consumibles con paneles de control de IA que interpretan el riesgo inmunológico y se vinculan directamente a los registros electrónicos de salud. Las carteras de bioinformática generan ingresos de suscripción incrementales y aumentan los costos de cambio.

Se avecinan reestructuraciones inminentes a medida que Becton Dickinson explora la desinversión de su división de diagnóstico valorada en USD 3.400 millones, lo que podría permitir a los actores de nicho consolidar líneas de ensayo especializadas. Las oportunidades de espacio en blanco persisten en las economías emergentes, la inmunología personalizada mejorada por IA y las pruebas de compatibilidad para xenotrasplante. Los proveedores que armonizan la secuenciación, la patología digital y los análisis predictivos dentro de marcos de nube seguros están posicionados para acelerar las ganancias de participación en el mercado de diagnósticos de trasplante.

Líderes de la Industria de Diagnósticos de Trasplante

Abbott Laboratories

Biomérieux SA

Qiagen NV

F Hoffman La Roche AG

Bio-Rad Laboratories, Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: CareDx lanzó los ensayos pediátricos AlloSure Heart y AlloSure Kidney para riñón más páncreas tras la aprobación de Nueva York, ampliando su cartera de dd-cfDNA.

- Febrero de 2025: Quest Diagnostics acordó adquirir los activos de pruebas renales de Fresenius Medical Care, reforzando su alcance en diagnósticos de trasplante.

Marco de la metodología de investigación y alcance del informe

Definiciones del Mercado y Cobertura Clave

Según Mordor Intelligence, el mercado de diagnósticos de trasplante cubre los ingresos obtenidos de kits de reactivos, instrumentos y software dedicado utilizados para tipificar antígenos HLA, detectar anticuerpos específicos del donante y rastrear marcadores moleculares antes y después de trasplantes de órganos sólidos, células madre y tejidos blandos. Las pruebas realizadas en laboratorios hospitalarios, centros de trasplante y laboratorios de referencia independientes se valoran a niveles de factura del fabricante.

Exclusión del Alcance: Excluimos los medicamentos terapéuticos, los dispositivos de preservación de órganos y las herramientas moleculares genéricas que no están diseñadas específicamente para la compatibilidad en trasplantes.

Descripción General de la Segmentación

- Por Tecnología

- Molecular

- Ensayos Moleculares Basados en PCR

- Ensayos Moleculares Basados en Secuenciación

- No Molecular

- Molecular

- Por Producto

- Instrumentos

- Reactivos y Consumibles

- Software / Análisis

- Por Tipo de Trasplante

- Órgano Sólido

- Células Madre / Médula Ósea

- Tejido Blando

- Por Aplicación

- Diagnóstico

- Investigación

- Por Usuario Final

- Laboratorios de Referencia Independientes

- Hospitales y Centros de Trasplante

- Institutos Académicos y de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- Consejo de Cooperación del Golfo (CCG)

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor hablaron con directores de laboratorio, inmunólogos de trasplante y gerentes de adquisiciones en América del Norte, Europa y ocho mercados asiáticos de rápido crecimiento. Esas conversaciones aclararon los cambios en la combinación de pruebas, los precios de venta promedio y los matices del reembolso, ayudándonos a conciliar los datos extraídos de fuentes públicas.

Investigación Documental

Revisamos bases de datos públicas de alta credibilidad como el Observatorio Global sobre Donación y Trasplante, UNOS, Eurotransplant y China COTDF para mapear los volúmenes de injertos. Nuestro equipo extrajo las aprobaciones de ensayos de los listados 510(k) de la FDA y de la Agencia Europea de Medicamentos (EMA), recurrió a UN Comtrade para las tendencias de envío de reactivos y examinó revistas como el American Journal of Transplantation para la incidencia de rechazo. Los informes anuales 10-K de las empresas, las presentaciones para inversores y la prensa de reputación añadieron pistas sobre precios, mientras que D&B Hoovers y Dow Jones Factiva complementaron los detalles financieros de pago. Muchas fuentes secundarias adicionales informaron las verificaciones de brechas, aunque no todas se enumeran aquí.

Dimensionamiento del Mercado y Previsión

Una construcción de arriba hacia abajo comienza con los recuentos de trasplantes por país, los multiplica por las pruebas por procedimiento y los precios de venta promedio combinados, y luego superpone la frecuencia de las pruebas de vigilancia. Los totales acumulados de proveedores y las facturas muestreadas actúan como nuestra verificación cruzada de abajo hacia arriba para ajustar los totales. Las variables clave incluyen el crecimiento del volumen de injertos, la penetración de los ensayos de secuenciación, la erosión del precio de los reactivos, la expansión de la acreditación de laboratorios y los parámetros de referencia del tiempo de respuesta. Las previsiones a cinco años se basan en una regresión multivariante que vincula esos impulsores con indicadores macroeconómicos como el gasto en atención médica y la cobertura de seguros privados. Los análogos regionales salvan las brechas de los mercados más pequeños antes de que los expertos revaliden los resultados.

Ciclo de Validación de Datos y Actualización

Nuestros analistas realizan análisis de varianza frente a las tasas históricas de rechazo y los datos de importación, seguidos de dos revisiones por pares y una auditoría senior. Actualizamos los modelos anualmente y publicamos actualizaciones intermedias cuando la regulación o el reembolso afectan materialmente a los datos de entrada.

Por Qué la Línea de Base de Diagnósticos de Trasplante de Mordor Merece Confianza

Las estimaciones publicadas a menudo divergen porque las empresas agrupan diferentes productos, congelan las curvas de precios o actualizan los modelos con poca frecuencia.

Documentamos el alcance, actualizamos los impulsores en cada ciclo y triangulamos los volúmenes y los precios de venta promedio, proporcionando a los tomadores de decisiones una línea de base equilibrada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal brecha impulsora |

|---|---|---|

| USD 6,39 mil millones (2025) | ||

| USD 6,39 mil millones (2024) | Consultora Global A | La cesta más amplia incluye diagnósticos moleculares de rutina, inflando el valor |

| USD 7,80 mil millones (2024) | Asociación de la Industria B | Utiliza precios de lista e ignora la caída anual del 7-10% en los precios de venta promedio |

| USD 4,40 mil millones (2022) | Consultora Global C | Año base desactualizado; crecimiento de trasplantes aplicado uniformemente en todas las regiones |

La comparación subraya que cuando los volúmenes, la dinámica de precios y el alcance del producto se enmarcan de manera consistente, el enfoque disciplinado de Mordor ofrece la línea de base de mercado más transparente y reproducible.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de diagnósticos de trasplante?

El tamaño del mercado de diagnósticos de trasplante es de USD 6,88 mil millones en 2026 y se proyecta que alcance USD 9,98 mil millones para 2031 a una CAGR del 7,71%.

¿Qué segmento tecnológico lidera los ingresos?

Los ensayos moleculares dominan con una participación de mercado del 68,92% en 2025 debido a la precisión clínica de la secuenciación de nueva generación.

¿Por qué los diagnósticos de células madre están creciendo más rápido que las pruebas de órganos sólidos?

Los criterios ampliados de compatibilidad de HLA ahora validan a los donantes con incompatibilidad parcial, impulsando una CAGR del 10,29% para los diagnósticos de trasplante de células madre.

¿Qué región se está expandiendo más rápido?

Asia-Pacífico registra el crecimiento más rápido con una CAGR del 11,36% gracias a la rápida expansión de los programas de trasplante y la inversión gubernamental en medicina de precisión.

¿Cómo están reduciendo los proveedores las barreras de capital para los centros más pequeños?

Los modelos de alquiler de reactivos y pago por uso agrupan secuenciadores, consumibles y software en tarifas operativas predecibles, lo que permite a los hospitales de nivel medio adoptar flujos de trabajo de NGS sin grandes compras iniciales.

Última actualización de la página el: