Tamaño y cuota del mercado de diagnóstico de enfermedades hepáticas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

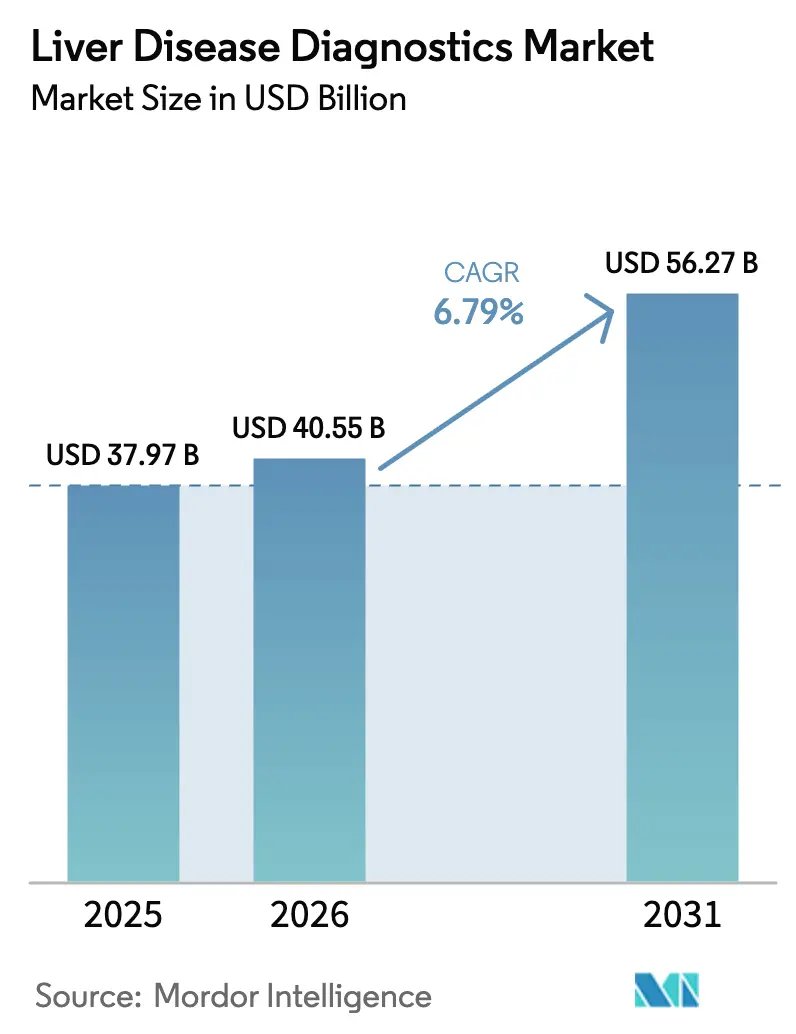

| Tamaño del Mercado (2026) | 40.55 Mil millones de dólares |

| Tamaño del Mercado (2031) | 56.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de diagnóstico de enfermedades hepáticas por Mordor Intelligence

El tamaño del mercado de diagnóstico de enfermedades hepáticas en 2026 se estima en USD 40,55 mil millones, creciendo desde el valor de 2025 de USD 37,97 mil millones con proyecciones para 2031 que muestran USD 56,27 mil millones, creciendo a una CAGR del 6,79% durante 2026-2031. La mayor prevalencia mundial de la enfermedad hepática esteatósica asociada a disfunción metabólica (MASLD), una mayor cobertura de reembolso para pruebas no invasivas y las rápidas autorizaciones regulatorias, como la primera prueba de ARN del virus de la hepatitis C en el punto de atención aprobada por la FDA de EE. UU. en junio de 2024, sustentan esta trayectoria.[1]Administración de Alimentos y Medicamentos de EE. UU., "La FDA autoriza la comercialización de la primera prueba de ARN del virus de la hepatitis C en el punto de atención," fda.gov Los proveedores compiten por reducir los tiempos de respuesta, como ilustra la prueba de fibrosis Elecsys PRO-C3 de Roche con resultados en 18 minutos, lanzada en mayo de 2025. Las herramientas de estratificación de riesgo basadas en inteligencia artificial integradas en los registros médicos electrónicos detectan casos previamente no diagnosticados, mientras que los mandatos gubernamentales de detección en Estados Unidos y el Reino Unido normalizan las pruebas a nivel poblacional.[2]Departamento de Salud y Servicios Humanos de EE. UU., "Plan Estratégico Nacional de Hepatitis Viral," hhs.gov El cambio de biopsias hospitalarias a elastografía ambulatoria reduce los costos de los procedimientos y disminuye la ansiedad del paciente, creando un amplio margen para dispositivos portátiles que combinan guía por ultrasonido con mediciones de ondas de cizallamiento.

Conclusiones clave del informe

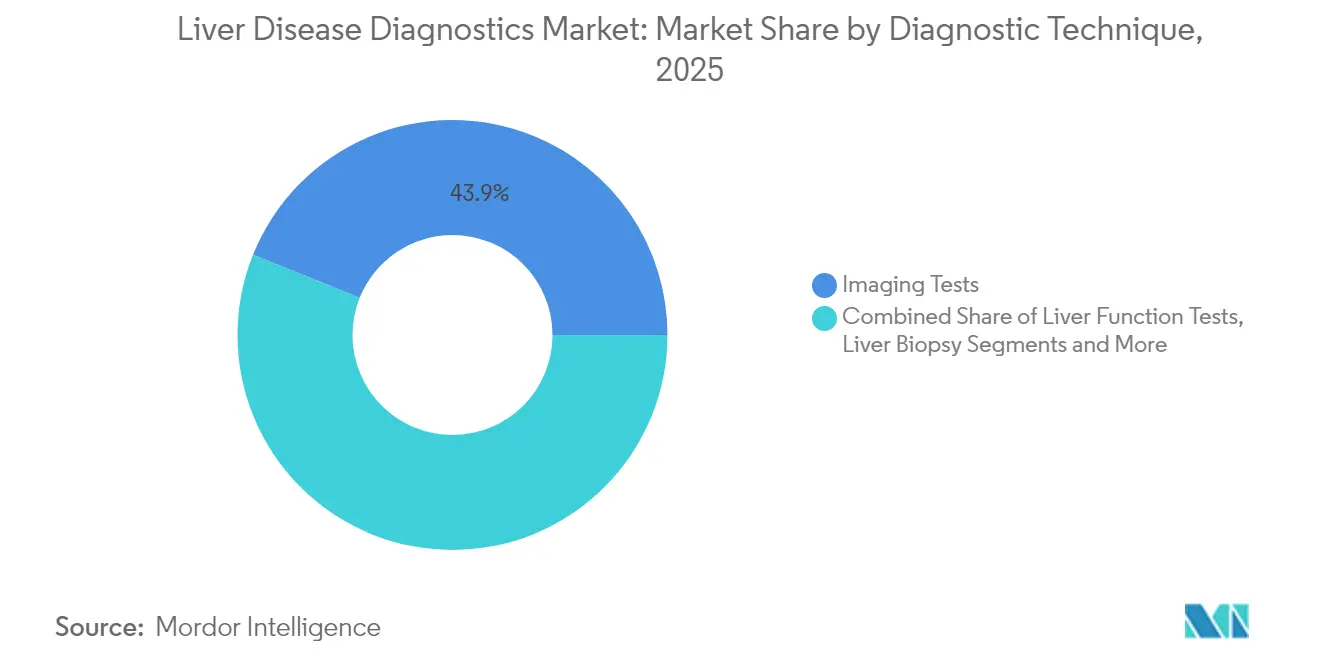

- Por técnica de diagnóstico, las pruebas de imágenes lideraron con el 43,92% de la cuota del mercado de diagnóstico de enfermedades hepáticas en 2025, mientras que se prevé que los dispositivos de elastografía no invasiva se expandan a una CAGR del 8,06% hasta 2031.

- Por tipo de enfermedad, MASLD capturó el 33,41% de la cuota del tamaño del mercado de diagnóstico de enfermedades hepáticas en 2025 y avanza a una CAGR del 7,52% hasta 2031.

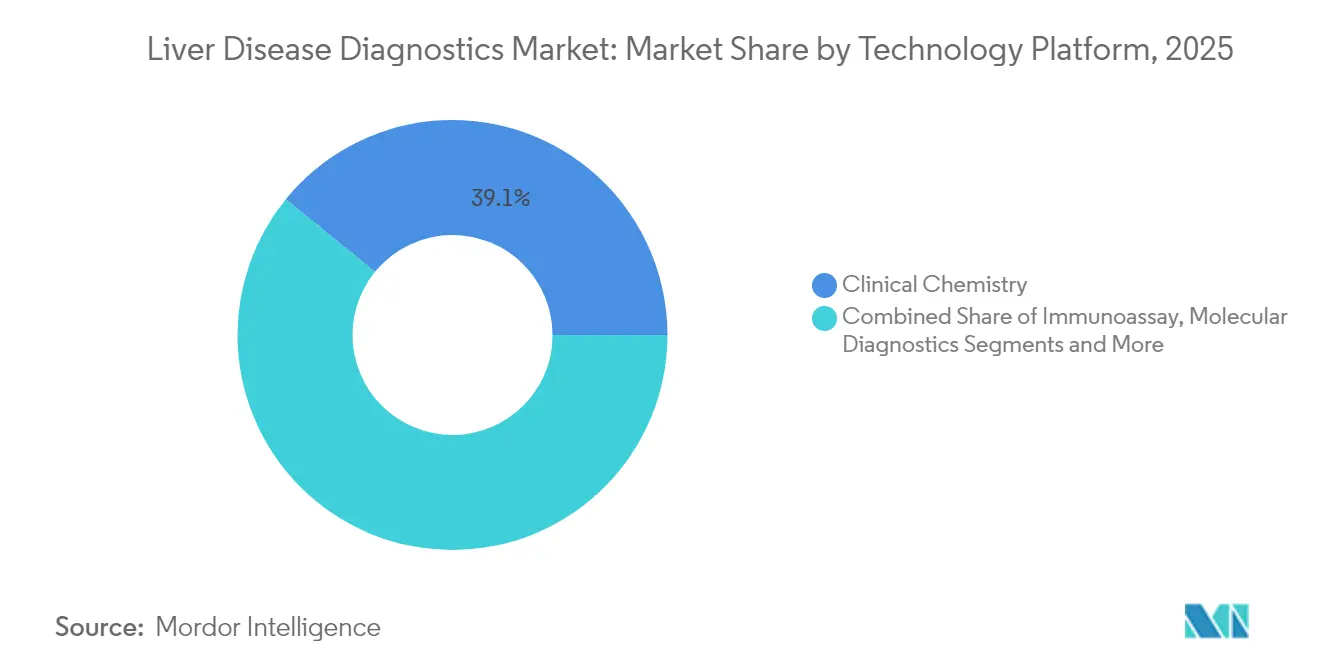

- Por plataforma tecnológica, la química clínica representó el 39,12% del mercado de diagnóstico de enfermedades hepáticas en 2025, mientras que los biosensores en el punto de atención muestran la CAGR proyectada más alta del 6,98% hasta 2031.

- Por usuario final, los hospitales representaron el 50,65% de la cuota del mercado de diagnóstico de enfermedades hepáticas en 2025, aunque las clínicas especializadas en el punto de atención registran la CAGR más rápida del 7,88% durante 2026-2031.

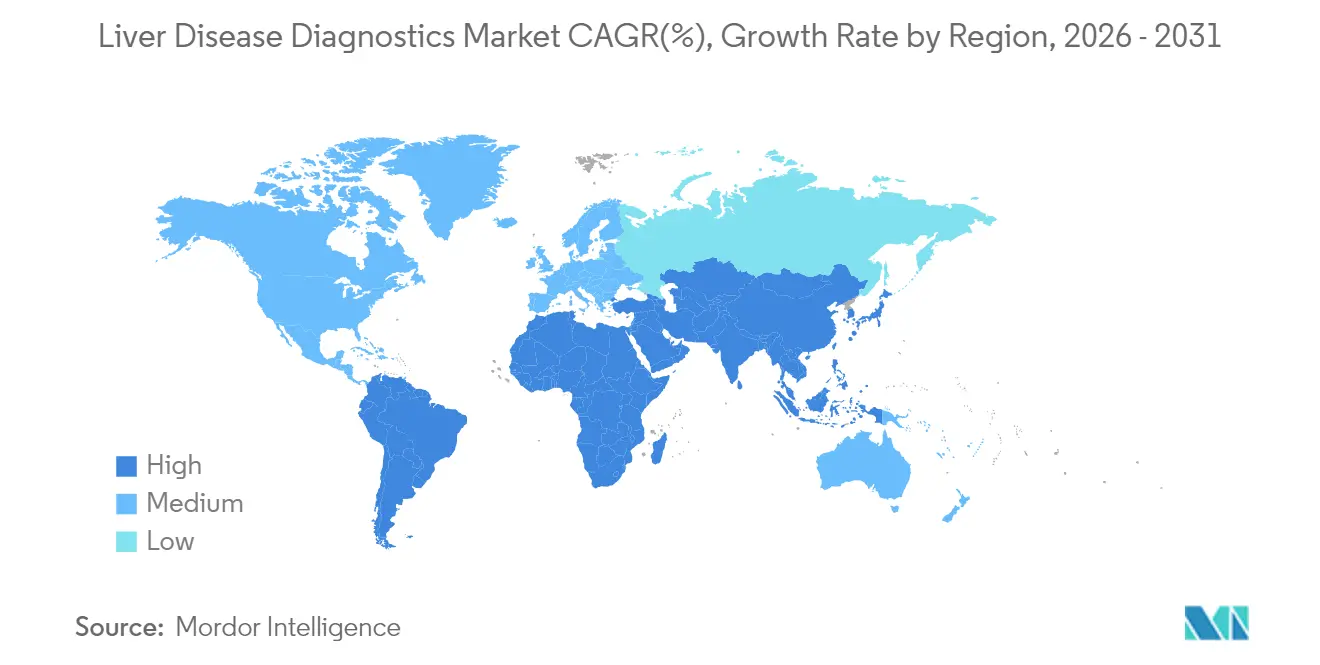

- Por geografía, América del Norte mantuvo el 36,78% del mercado de diagnóstico de enfermedades hepáticas en 2025, mientras que Asia-Pacífico registra la CAGR más rápida del 9,18% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias y perspectivas del mercado global de diagnóstico de enfermedades hepáticas

Análisis del impacto de los impulsores*

| Impulsor | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades hepáticas a nivel mundial | +1.8% | Global, mayor en Asia-Pacífico y América del Norte | Largo plazo (≥ 4 años) |

| Aumento del consumo de alcohol y factores de riesgo metabólico | +1.5% | Europa y América del Norte | Mediano plazo (2-4 años) |

| Adopción de imágenes no invasivas | +1.2% | América del Norte y UE, con expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Iniciativas gubernamentales para el cribado poblacional | +1.0% | Europa, América del Norte, mercados selectos de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Biopsia líquida multiómica impulsada por inteligencia artificial para el monitoreo de trasplantes | +0.8% | América del Norte y UE inicialmente | Largo plazo (≥ 4 años) |

| Expansión de nano-biosensores de ALT/AST en el punto de atención | +0.6% | Mercados desarrollados a nivel global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente prevalencia de enfermedades hepáticas a nivel mundial

La incidencia creciente de MASLD afecta actualmente a aproximadamente el 30% de los adultos, impulsada por estilos de vida sedentarios, dietas hipercalóricas y el envejecimiento demográfico que coloca la disfunción metabólica en el centro de la práctica hepatológica.[3]Comisión de Gastroenterología y Hepatología de The Lancet, "Enfermedades hepáticas en la región de Asia-Pacífico," thelancet.com Asia-Pacífico soporta la mayor carga mundial de hepatitis B crónica, lo que genera una demanda sostenida de vigilancia incluso a medida que los programas de vacunación maduran. Los modelos epidemiológicos en España predicen que los diagnósticos de MASLD se duplicarán para 2030, lo que desafía la capacidad de los laboratorios y lleva a los responsables de políticas a subvencionar pruebas no invasivas de alto rendimiento. A medida que los volúmenes de pacientes aumentan, los proveedores sustituyen la biopsia hepática por elastografía y paneles séricos que pueden repetirse con frecuencia sin preocupaciones de seguridad. La naturaleza a largo plazo de la enfermedad metabólica significa que cada individuo recién diagnosticado representa una fuente de ingresos recurrente para los proveedores de diagnóstico a lo largo de la progresión de la enfermedad.

Aumento del consumo de alcohol y factores de riesgo metabólico

La morbilidad hepática atribuible al alcohol en Europa se superpone cada vez más con la obesidad y la resistencia a la insulina, lo que dificulta la asignación etiológica cuando las enzimas hepáticas estándar no pueden deslindar la lesión multifactorial. El modelado económico de la Asociación Europea para el Estudio del Hígado muestra que la instauración de un precio mínimo de EUR 1 por unidad podría prevenir más de 19.000 resultados hepáticos graves para 2030, poniendo de relieve el diagnóstico como acompañante crítico de las políticas. Los paneles multianalíticos que cuantifican la fibrosis, la esteatosis y los marcadores inflamatorios en una sola determinación permiten a los médicos estratificar casos complejos rápidamente. Los algoritmos de inteligencia artificial integran además datos conductuales —como registros de compra de alcohol— con los datos de laboratorio, lo que permite una intervención más temprana y respalda los marcos de reembolso basados en el valor.

Adopción de imágenes no invasivas

La elastografía por resonancia magnética, la elastografía transitoria y las técnicas de ondas de cizallamiento bidimensionales ofrecen una precisión equivalente a la biopsia sin ninguno de los riesgos de sangrado o errores de muestreo asociados a los procedimientos percutáneos. Las directrices de reembolso emitidas en enero de 2025 por los Centros de Servicios de Medicare y Medicaid ahora avalan las tinciones histoquímicas especiales al tiempo que fomentan imágenes más seguras, impulsando a las prácticas comunitarias a adquirir escáneres de elastografía portátiles. Las sondas miniaturizadas que se acoplan a unidades de ultrasonido de mano están alcanzando coeficientes de correlación superiores a 0,97 en comparación con los sistemas de tamaño completo, posicionando la atención primaria para la evaluación de fibrosis en primera línea. A medida que los precios de los dispositivos caen, el acceso al diagnóstico se amplía más allá de los centros de hepatología, ampliando la base de usuarios potenciales.

Iniciativas gubernamentales para el cribado poblacional de enfermedades hepáticas

El Plan Estratégico Nacional de Hepatitis Viral de EE. UU. exige el cribado único del virus de la hepatitis C para todos los adultos, integrado en métricas de calidad que afectan al reembolso de los proveedores. En el Reino Unido, el despliegue del algoritmo de predicción de riesgo del NHS Somerset identificó a 700 pacientes de alto riesgo entre los análisis de sangre rutinarios, lo que ilustra cómo los registros médicos electrónicos convierten los datos pasivos en detección activa de casos. Tales iniciativas estabilizan la demanda al integrar las pruebas en las vías clínicas. Los protocolos nacionales estandarizados también reducen el riesgo de entrada al mercado para los innovadores, ya que una vez que una tecnología obtiene la inclusión en las guías clínicas, la adopción por parte de los pagadores se produce rápidamente en todo el sistema.

Análisis del impacto de las restricciones*

| Restricción | (~) % de impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Alto costo de los estudios diagnósticos integrales | -1.2% | Global, más agudo en los mercados emergentes | Mediano plazo (2-4 años) |

| Reembolso limitado para paneles de biomarcadores novedosos | -0.8% | América del Norte y UE | Corto plazo (≤ 2 años) |

| Aversión de los pacientes a los procedimientos invasivos de biopsia hepática | -0.6% | Global | Corto plazo (≤ 2 años) |

| Escasez de radiólogos hepatólogos capacitados en países de ingresos bajos y medianos | -0.4% | Países de ingresos bajos y medianos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Alto costo de los estudios diagnósticos integrales

Los estudios hepáticos completos que combinan imágenes, biomarcadores séricos e histología pueden superar los USD 1.200, una suma prohibitiva en entornos de bajos recursos donde predomina el gasto de bolsillo. El Arancel de Honorarios del Laboratorio Clínico de 2025 limita los pagos de Medicare en determinados análisis, reduciendo los márgenes de los proveedores y ralentizando la expansión de la oferta. La investigación sobre costo-efectividad muestra que el cribado de MASLD mediante algoritmos FIB-4 supera los umbrales estándar de disposición a pagar, lo que desalienta la adopción generalizada hasta que los precios de los dispositivos o el reembolso mejoren. Los proveedores responden agrupando las pruebas en modelos de suscripción vinculados a garantías de resultados clínicos, pero la adopción sigue siendo limitada donde los presupuestos del sistema de salud son ajustados.

Reembolso limitado para paneles de biomarcadores novedosos

La obtención de códigos de pago puede rezagarse respecto a la validación científica durante años. La postura cautelosa de Medicare obliga a las empresas a acumular datos de utilidad en el mundo real antes de obtener cobertura nacional, una carga que las empresas más pequeñas tienen dificultades para afrontar. La puntuación de Fibrosis Hepática Avanzada (Enhanced Liver Fibrosis), a pesar de la aprobación de reembolso en Japón en 2024, aún negocia contratos con pagadores estadounidenses de forma fragmentada, lo que ralentiza la materialización de los ingresos. Sin garantía de pago, los hospitales retrasan las compras de capital, alargando los ciclos de ventas y aumentando las necesidades de capital de trabajo para los nuevos participantes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por técnica de diagnóstico: las plataformas no invasivas aceleran la adopción

Las pruebas de imágenes representaron el 43,92% del tamaño del mercado de diagnóstico de enfermedades hepáticas en 2025, con el ultrasonido manteniendo la base instalada más amplia gracias a su asequibilidad y la familiaridad de los operadores. Sin embargo, los dispositivos de elastografía registran una CAGR del 8,06% a medida que los médicos adoptan la estadificación cuantitativa de la fibrosis durante las visitas ambulatorias rutinarias. Las salas de radiología combinan cada vez más la imagen en modo B con métricas de ondas de cizallamiento en tiempo real, eliminando los retrasos en la programación asociados a los exámenes separados. La elastografía por resonancia magnética satisface la demanda especializada de estadificación precisa en candidatos a trasplante, mientras que la TC y la PET-TC apoyan la evaluación oncológica cuando se sospecha carcinoma hepatocelular. Las técnicas moleculares se incorporan como complementos, ofreciendo genotipado viral y perfilado de mutaciones cancerosas a partir de una sola extracción de sangre. A lo largo del horizonte de previsión, la integración —en lugar de la sustitución— define el posicionamiento competitivo: los proveedores que integran sondas de elastografía en las consolas de ultrasonido estándar ganan los comités de adquisición que buscan sistemas versátiles. La mayor sensibilidad a la esteatosis y la inflamación en el ultrasonido con contraste de nueva generación erosiona aún más la dependencia de la biopsia, impulsando una migración constante de la carga diagnóstica hacia la atención ambulatoria.

El cambio hacia pruebas favorables para el paciente se alinea con el enfoque de los pagadores en la contención de costos. La elastografía en el punto de atención acorta los ciclos diagnósticos, reduciendo los costos auxiliares como el procesamiento de patología y la observación postbiopsia. La evidencia de estudios multicéntricos demuestra que los umbrales de ondas de cizallamiento de 7 kPa distinguen la fibrosis significativa con una sensibilidad del 100%, haciendo factible la vigilancia rutinaria en atención primaria. A medida que los algoritmos sintetizan las puntuaciones de elastografía con los marcadores séricos, las herramientas de apoyo a la decisión señalan la progresión que justifica la derivación a un especialista, reforzando un modelo de atención escalonada. Por tanto, los proveedores priorizan la conectividad en la nube y los informes automatizados, añadiendo suscripciones de software a los ingresos por hardware.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por tipo de enfermedad: MASLD impulsa el volumen y la innovación

MASLD mantuvo el 33,41% de la cuota del mercado de diagnóstico de enfermedades hepáticas en 2025 y se expande más rápidamente a una CAGR del 7,52%, impulsado por el aumento global de la obesidad y la diabetes tipo 2. El cribado transversal revela que el 59% de los pacientes diabéticos tiene hígado graso no diagnosticado, una prevalencia que obliga a las guías clínicas a recomendar pruebas anuales. La hepatitis viral sigue siendo un nicho considerable en Asia-Pacífico, manteniendo la demanda de ensayos de cuantificación del ADN del VHB y genotipado que orientan la terapia antiviral. La enfermedad hepática relacionada con el alcohol, aunque estable en incidencia, sigue requiriendo monitoreo de fibrosis porque la abstinencia por sí sola no detiene la progresión una vez que se desarrolla la cirrosis. La enfermedad hepática autoinmune, aunque poco frecuente, alcanza precios premium debido a los complejos paneles serológicos.

La complejidad diagnóstica crece a medida que las etiologías se superponen: un solo paciente puede presentar esteatosis metabólica superpuesta a hepatitis B crónica y consumo de alcohol. Los paneles multiómicos capaces de distinguir firmas superpuestas ganan por ello impulso, y los motores de puntuación de inteligencia artificial destilan biomarcadores dispares en grados de riesgo accionables. Las plataformas de biopsia líquida ingresan en la vigilancia de cáncer en estadio temprano, mostrando una sensibilidad del 86% con una especificidad del 88% para el carcinoma hepatocelular en estadio I, un nivel de desempeño que supera al cribado por ultrasonido. La naturaleza crónica y progresiva de MASLD asegura pruebas recurrentes cada seis a 12 meses, sustentando una demanda sostenida de reactivos.

Por plataforma tecnológica: los biosensores en el punto de atención desafían el dominio del laboratorio

Las plataformas de química clínica mantuvieron el 39,12% de la cuota del mercado de diagnóstico de enfermedades hepáticas en 2025, respaldadas por una infraestructura consolidada y un alto rendimiento. Sin embargo, los biosensores en el punto de atención están ganando una CAGR del 6,98% a medida que la atención sanitaria avanza hacia modelos descentralizados que favorecen los resultados inmediatos. Los transductores de nanoingeniería detectan ahora la glutamato deshidrogenasa, un indicador más específico de la lesión hepática que la ALT o la AST tradicionales, en cinco minutos a partir de muestras de punción digital. Los inmunoensayos siguen siendo fundamentales para los marcadores cuantitativos de fibrosis como PRO-C3; sin embargo, la secuenciación de nueva generación avanza mediante paneles integrales de genotipado viral y riesgo de cáncer. Los proveedores de hardware de imágenes integran software de análisis de imágenes por inteligencia artificial, añadiendo ingresos por suscripción al tiempo que mejoran la consistencia diagnóstica.

La convergencia entre plataformas se está convirtiendo en la norma: los analizadores portátiles combinan tiras electroquímicas de ALT con elastografía por ultrasonido en una sola unidad para clínicas comunitarias. Los paneles de control en la nube compilan lecturas seriales, lo que permite el modelado predictivo de la progresión de la fibrosis y la respuesta al tratamiento. Dicha sinergia reduce los silos de datos y se alinea con el interés de los pagadores en los resultados longitudinales, posicionando las plataformas integradas para niveles de reembolso premium.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por usuario final: las clínicas especializadas amplían el alcance preventivo

Los hospitales controlaron el 50,65% del tamaño del mercado de diagnóstico de enfermedades hepáticas en 2025 gracias a sus amplios menús de pruebas y la demanda hospitalaria de manejo agudo. Sin embargo, las clínicas especializadas en el punto de atención registran la CAGR más alta del 7,88% a medida que los esquemas de pago basado en valor recompensan la identificación temprana del riesgo. Los puntos de venta de salud minorista y las clínicas metabólicas adoptan paneles de elastografía sin cita previa y de punción digital que entregan resultados accionables en una sola visita, minimizando las costosas derivaciones a especialistas. Los laboratorios independientes aprovechan las economías de escala para procesar grandes volúmenes de pruebas de serología y genómica para redes de proveedores multisitio, mientras que los centros académicos impulsan estudios de validación de biomarcadores que alimentan las cadenas de valor comerciales.

El continuo de atención está evolucionando hacia una gestión proactiva. El programa de prueba de función hepática inteligente del NHS Tayside redujo las derivaciones innecesarias a hepatología en un 34% mediante la puntuación automatizada de fibrosis, liberando capacidad especializada para casos avanzados. La integración de la telesalud permite a las clínicas rurales cargar fragmentos de elastografía para su revisión por especialistas, mitigando la escasez de personal. Los proveedores que combinan el arrendamiento de equipos con formación integral y soporte de consulta remota amplían su base de clientes entre las consultas pequeñas.

Análisis geográfico

América del Norte representó el 36,78% de la cuota del mercado de diagnóstico de enfermedades hepáticas en 2025, impulsada por un sólido reembolso y la adopción temprana de tecnologías innovadoras. Las vías de aprobación acelerada de la FDA, como la autorización De Novo para las pruebas de ARN del virus de la hepatitis C en el punto de atención, aceleran los plazos de comercialización. El arancel de honorarios del laboratorio de Medicare para 2025 proporciona un pago predecible para los análisis validados, fomentando la inversión de capital en nuevas plataformas. Las adquisiciones estratégicas —como la compra de LifeLabs por parte de Quest Diagnostics por USD 1,0 mil millones— amplían la huella regional y mejoran la accesibilidad a las pruebas.

Asia-Pacífico está preparada para registrar una CAGR del 9,18% hasta 2031, lo que refleja tanto la mayor prevalencia mundial de hepatitis B como el rápido crecimiento de las enfermedades metabólicas. China continental despliega programas piloto de cribado nacional de MASLD, mientras que Japón reembolsa la prueba de Fibrosis Hepática Avanzada (Enhanced Liver Fibrosis), lo que subraya el compromiso gubernamental con la detección temprana. El modelo de atención sanitaria mixto público-privado de India impulsa la demanda de dispositivos de bajo costo en el punto de atención en zonas rurales, mientras que Australia y Corea del Sur adoptan tempranamente plataformas de imágenes integradas con inteligencia artificial gracias a su avanzada infraestructura digital. La carga de morbilidad regional —el 75% de los pacientes con hepatitis B crónica residen en Asia-Pacífico— genera una demanda sostenida de evaluación viral cuantitativa y monitoreo de fibrosis.

Europa mantiene una sólida segunda posición, respaldada por iniciativas políticas coordinadas como la Comisión EASL-Lancet sobre prevención y diagnóstico temprano. Alemania y el Reino Unido impulsan la adquisición de equipos de capital para elastografía por resonancia magnética y análisis de imágenes por inteligencia artificial, mientras que Francia hace hincapié en los estudios de costo-efectividad que validan las decisiones de reembolso. Los programas piloto de cribado poblacional en España e Italia apuntan a MASLD, lo que refleja la preocupación por el aumento de las tasas de obesidad. Los mercados de Europa del Este modernizan gradualmente la infraestructura de laboratorio a través de los fondos de cohesión de la UE, mientras que Oriente Medio y África representan oportunidades incipientes donde las cadenas de hospitales privados importan modalidades avanzadas para satisfacer la demanda de pacientes adinerados.

Panorama competitivo

El mercado de diagnóstico de enfermedades hepáticas está moderadamente fragmentado, con la diversificación de plataformas y la validación clínica como principales palancas de diferenciación. Los conglomerados consolidados —Abbott, Roche, Siemens Healthineers— agrupan capacidades de química, inmunoensayo e imágenes en ecosistemas integrados, fidelizando a los clientes mediante la interoperabilidad de datos. El lanzamiento de Elecsys PRO-C3 de Roche refuerza su línea de fibrosis sérica, mientras que Siemens impulsa el ultrasonido habilitado por inteligencia artificial que clasifica automáticamente los fragmentos de elastografía. Thermo Fisher señala una mayor consolidación, destinando hasta USD 50 mil millones para adquisiciones con el fin de ampliar su alcance en diagnóstico molecular.

Los nuevos participantes se centran en nichos de alto crecimiento. La biopsia líquida EvoLiver de Mursla Bio obtuvo la designación de avance terapéutico de la FDA, posicionándola para dominar la vigilancia de cáncer en estadio temprano. Helio Genomics afirma una sensibilidad superior al ultrasonido para el cribado de carcinoma hepatocelular, con el objetivo de desplazar las imágenes en los protocolos de vigilancia anual. Los proveedores de software de inteligencia artificial integran informes de patología en lenguaje natural con datos de laboratorio para generar puntuaciones de riesgo holísticas, ofreciendo modelos de suscripción que resultan atractivos para las clínicas con recursos limitados.

Las alianzas entre empresas de diagnóstico y compañías farmacéuticas aceleran el desarrollo de diagnósticos complementarios. La alianza de USD 37,5 millones de GSK con Ochre Bio explora el descubrimiento de dianas guiado por inteligencia artificial en MASLD, ejemplificando la colaboración intersectorial que desdibuja los límites entre lo terapéutico y lo diagnóstico. Mientras tanto, bioMérieux registró un crecimiento de ventas del 9,9% en el primer semestre de 2024 gracias a la expansión de sus paneles de hepatología, lo que subraya el potencial de ingresos de los menús de pruebas especializadas. La intensidad competitiva probablemente se intensificará a medida que las plataformas en el punto de atención eliminen las ventajas de escala que tradicionalmente han tenido los laboratorios centrales.

Líderes del sector de diagnóstico de enfermedades hepáticas

F. Hoffmann-La Roche Ltd

Abbott

Siemens Healthineers

Thermo Fisher Scientific

bioMérieux

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Junio de 2025: la Universidad de Georgetown y MedStar Health presentaron una prueba de biopsia líquida en sangre que detecta el rechazo temprano de trasplante hepático, respaldada por una subvención de USD 2,5 millones de los Institutos Nacionales de Salud (NIH)

- Mayo de 2025: Roche presentó el ensayo Elecsys PRO-C3, que entrega resultados de gravedad de fibrosis en 18 minutos en los analizadores cobas.

- Abril de 2025: Mursla Bio obtuvo la designación de avance terapéutico de la FDA para su prueba de Biopsia Dinámica EvoLiver para la vigilancia del carcinoma hepatocelular.

- Marzo de 2025: el Instituto de Vía Crítica (Critical Path Institute) propuso la glutamato deshidrogenasa (GLDH) como biomarcador de lesión hepática superior a la ALT/AST, solicitando orientación a la FDA.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de diagnóstico de enfermedades hepáticas como los ingresos generados por sistemas de imagen, kits de pruebas serológicas y moleculares, paneles químicos de función hepática, dispositivos de elastografía no invasiva, unidades de endoscopia y consumibles de biopsia hepática que se utilizan para detectar y estadificar trastornos hepáticos agudos o crónicos en todo el mundo. Según Mordor Intelligence, los valores se refieren al precio de compra del usuario final en dólares constantes de 2024 y abarcan tanto los canales sanitarios públicos como los privados.

Exclusión del ámbito de aplicación: quedan fuera del marco los medicamentos terapéuticos, los procedimientos quirúrgicos y los analizadores genéricos de química clínica no comercializados para indicaciones hepáticas.

Segmentación

- Por técnica de diagnóstico

- Pruebas de imágenes

- Ultrasonido

- Resonancia magnética y elastografía por resonancia magnética

- TC y PET-TC

- Pruebas de función hepática

- Dispositivos de elastografía no invasiva

- Biopsia hepática

- Endoscopia

- Pruebas moleculares y serológicas

- Pruebas de imágenes

- Por tipo de enfermedad

- NAFLD / MASLD

- Hepatitis viral (VHB, VHC)

- Enfermedad hepática relacionada con el alcohol

- Enfermedades hepáticas autoinmunes

- Cáncer de hígado y cirrosis

- Por plataforma tecnológica

- Química clínica

- Inmunoensayo

- Diagnóstico molecular

- Dispositivos de imágenes

- Biosensores en el punto de atención

- Por usuario final

- Hospitales

- Laboratorios clínicos independientes

- Institutos académicos y de investigación

- Clínicas especializadas / en el punto de atención

- Por geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor entrevistan a hepatólogos, directores de laboratorios de gastroenterología, gestores de servicios de diagnóstico por imagen, distribuidores de kits y responsables de compras de Norteamérica, Europa, Asia-Pacífico y el Golfo para cotejar las cifras de la base instalada, las tasas de utilización, los límites máximos de reembolso y la adopción de biomarcadores emergentes antes de bloquear los supuestos del modelo.

Investigación documental

Comenzamos con datos de referencia sobre la carga de morbilidad procedentes de conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, el CDC Viral Hepatitis Surveillance y la Asociación Europea para el Estudio del Hígado. Los flujos comerciales de equipos de ultrasonidos y resonancia magnética de UN Comtrade, las tendencias de patentes extraídas a través de Questel y los aranceles de importación registrados en Dow Jones Factiva nos ayudan a dimensionar los envíos de hardware y los cambios de precios. La información financiera, los informes 10-K y los informes para inversores de las principales empresas de diagnóstico por la imagen y de DIV ofrecen información sobre la colocación de unidades y el ASP combinado, mientras que las directrices clínicas publicadas en revistas como Hepatology afinan los algoritmos de las pruebas. Esta lista es ilustrativa; muchas otras fuentes secundarias sirven para recopilar, validar y aclarar datos.

Dimensionamiento y previsión del mercado

Una construcción epidemiológica descendente comienza con la prevalencia diagnosticada de NAFLD, hepatitis viral, enfermedades relacionadas con el alcohol y otras cohortes, que luego se emparejan con las normas de frecuencia de pruebas y se ponderan por la mezcla de pagadores públicos frente a privados. Los roll-ups ascendentes seleccionados, las ventas de sistemas de ultrasonidos muestreados, las instalaciones de consolas de elastografía y los tirones de la mediana del precio × volumen de reactivos nos ayudan a ajustar los totales. Entre las variables clave se incluyen los ratios per cápita de exámenes de imagen, los reembolsos por pruebas de panel hepático, la cuota de genotipos moleculares del VHC, las tasas de rechazo de biopsias y el crecimiento de la base instalada de elastografía. La regresión multivariante con filtros de escenarios proyecta estos impulsores hasta 2030, y el modelo marca automáticamente las lagunas en las que los datos muestreados se quedan cortos, lo que da lugar a anulaciones por parte de los analistas.

Ciclo de validación y actualización de datos

Los resultados pasan controles de desviaciones con respecto a recuentos de procedimientos independientes, rastreadores de envíos de dispositivos y reclamaciones de pagadores. Los revisores sénior dan su visto bueno tras la eliminación de anomalías. Los informes se renuevan cada año, con actualizaciones a mitad de ciclo provocadas por acontecimientos importantes; un analista vuelve a ejecutar el modelo justo antes de su publicación para que los clientes vean la visión más reciente.

Por qué es fiable la base de diagnóstico de enfermedades hepáticas de Mordor

Las cifras publicadas a menudo difieren porque las empresas eligen diferentes reglas de inclusión, niveles de precios y cadencias de actualización. Nuestro ámbito de aplicación disciplinado, el grupo de demanda anclado en la epidemiología y la recalibración anual mantienen el año base fundamentado y actualizado.

Entre las principales diferencias con otros editores cabe citar sus cestas técnicas más reducidas, el optimismo en torno a la rápida implantación de puntos de atención sanitaria o el uso de tipos de cambio históricos en lugar de la normalización en moneda constante.

Comparación

| Tamaño del mercado | Fuente anónima | Principal impulsor de la brecha |

|---|---|---|

| USD 37,97 B (2025) | Inteligencia de Mordor | - |

| USD 40,46 B (2025) | Consultoría global A | Contabiliza los ingresos de los exámenes médicos comunitarios y los kits de pruebas caseras únicas, inflando el total. |

| USD 40,30 B (2025) | Analista industrial B | Aplica los ASP de precios de catálogo sin ajustar los descuentos por compras al por mayor habituales en los hospitales. |

En resumen, el enfoque de Mordor fusiona variables transparentes, validación de métodos mixtos y actualizaciones rutinarias, proporcionando a los responsables de la toma de decisiones una línea de base equilibrada que pueden rastrear y reproducir fácilmente.

Preguntas clave respondidas en el informe

¿Cuál es el tamaño actual del mercado global de diagnóstico de enfermedades hepáticas?

Se proyecta que el mercado global de diagnóstico de enfermedades hepáticas registre una CAGR del 6,79% durante el período de previsión (2026-2031)

¿Quiénes son los actores clave en el mercado global de diagnóstico de enfermedades hepáticas?

F. Hoffmann-La Roche Ltd, Echosens, Siemens Healthcare GmbH, Boston Scientific Corporation y Thermo Fisher Scientific Inc. son las principales empresas que operan en el mercado global de diagnóstico de enfermedades hepáticas.

¿Cuál es el tamaño actual del mercado de diagnóstico de enfermedades hepáticas?

El tamaño del mercado de diagnóstico de enfermedades hepáticas alcanzó USD 40,55 mil millones en 2026 y se prevé que llegue a USD 56,27 mil millones en 2031.

¿Qué segmento de enfermedad genera los mayores ingresos?

MASLD es el segmento más grande, con una cuota de mercado del 33,41% en 2025 y en expansión a una CAGR del 7,52% hasta 2031.

¿Por qué las técnicas de imágenes no invasivas están ganando impulso?

La elastografía y los métodos basados en resonancia magnética igualan la precisión de la biopsia sin riesgos procedimentales, lo que promueve el apoyo de las políticas y la preferencia de los pacientes por las pruebas ambulatorias.

¿Qué región crece más rápido en diagnóstico hepático?

Asia-Pacífico lidera el crecimiento con una CAGR del 9,18%, impulsada por la alta prevalencia de hepatitis B y el aumento de las enfermedades metabólicas.

¿Cómo influyen los biosensores en el punto de atención en el mercado?

Los nano-biosensores portátiles de ALT/AST entregan resultados en minutos, lo que permite a las clínicas comunitarias y los modelos de telesalud detectar la lesión hepática de forma temprana y gestionar a los pacientes de manera proactiva.

¿Qué factores limitan la adopción de paneles avanzados de biomarcadores?

Los altos costos de las pruebas y los retrasos en las aprobaciones de reembolso obligan a los proveedores a justificar el beneficio clínico incremental antes de integrar nuevos análisis en los flujos de trabajo rutinarios.

Última actualización de la página el: