Tamaño y participación del mercado de diagnóstico in vitro de Asia Pacífico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

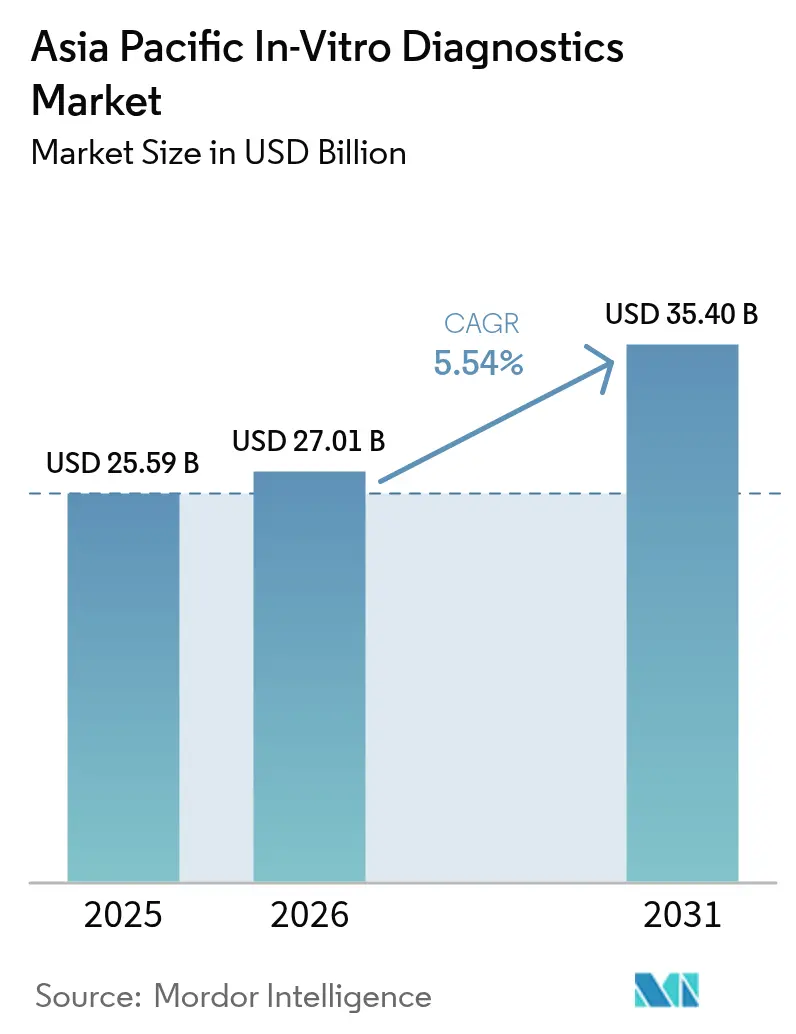

| Tamaño del mercado en el año base (2025) | 25.59 Mil millones de dólares |

| Tamaño del Mercado (2026) | 27.01 Mil millones de dólares |

| Tamaño del Mercado (2031) | 35.4 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.54% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de diagnóstico in vitro de Asia Pacífico por Mordor Intelligence

El tamaño del mercado de diagnóstico in vitro de Asia Pacífico en 2026 se estima en USD 27,01 mil millones, creciendo desde el valor de 2025 de USD 25,59 mil millones, con proyecciones para 2031 que muestran USD 35,4 mil millones, creciendo a una CAGR del 5,54% durante 2026-2031. El sólido gasto en salud, la mayor cobertura diagnóstica y la creciente carga de enfermedades crónicas sustentan esta trayectoria constante. Los mandatos gubernamentales de detección sistemática en aumento, el envejecimiento de la población y los incentivos de localización favorables a la industria están abriendo nichos rentables, mientras que las tecnologías de medicina de precisión —especialmente los ensayos moleculares— están cambiando las reglas de la competencia. Los fabricantes multinacionales y regionales están acelerando la construcción de plantas y las mejoras digitales para obtener autorizaciones regulatorias con mayor rapidez, capturar el crecimiento en las ciudades de nivel 2 y 3, y atender la creciente preferencia por las autopruebas. La intensidad competitiva sigue siendo moderada, aunque la presión sobre los precios y las preocupaciones de calidad en torno a los reactivos de costo ultrareducido continúan configurando las decisiones de compra.

Conclusiones clave del informe

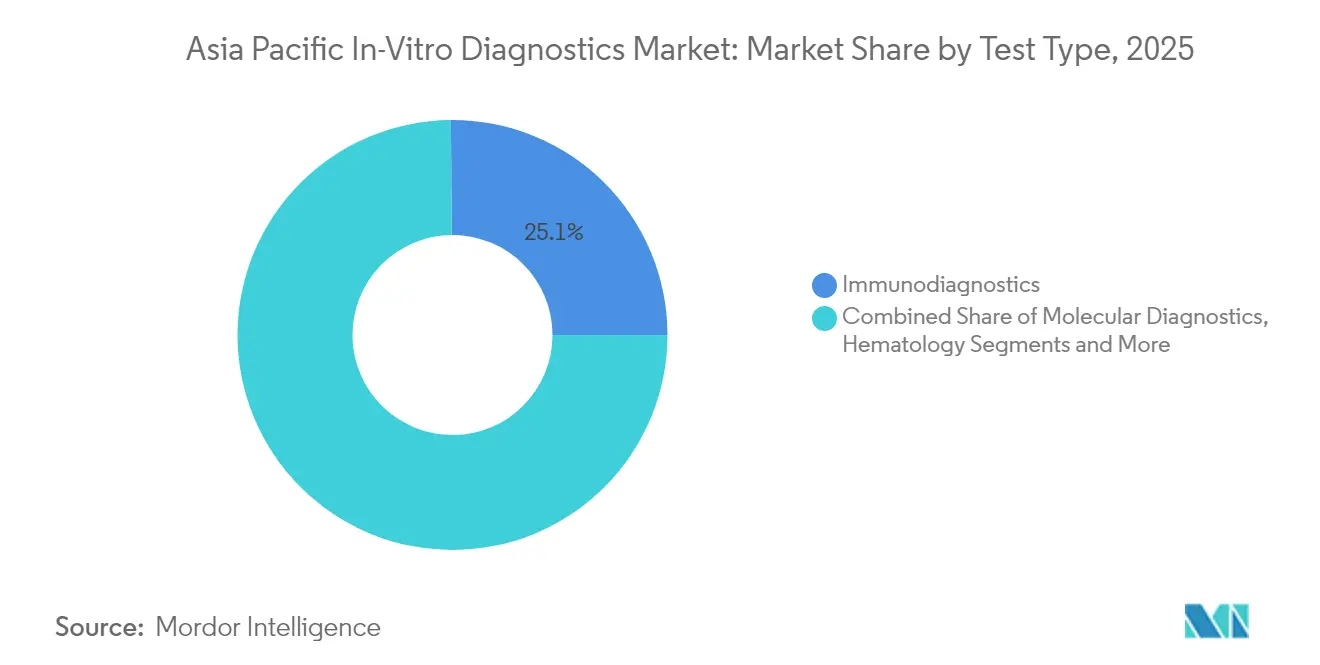

- Por tipo de prueba, el inmunodiagnóstico lideró con el 25,12% de la participación del mercado de diagnóstico in vitro de Asia Pacífico en 2025; se proyecta que el diagnóstico molecular registre la CAGR más rápida del 9,71% hasta 2031.

- Por producto, los reactivos y kits captaron el 59,65% del tamaño del mercado de diagnóstico in vitro de Asia Pacífico en 2025, mientras que el software y los servicios avanzan a una CAGR del 11,07% entre 2026 y 2031.

- Por usabilidad, los dispositivos reutilizables mantuvieron una participación de ingresos del 69,92% en 2025; se prevé que los dispositivos desechables se expandan a una CAGR del 9,84% para 2031.

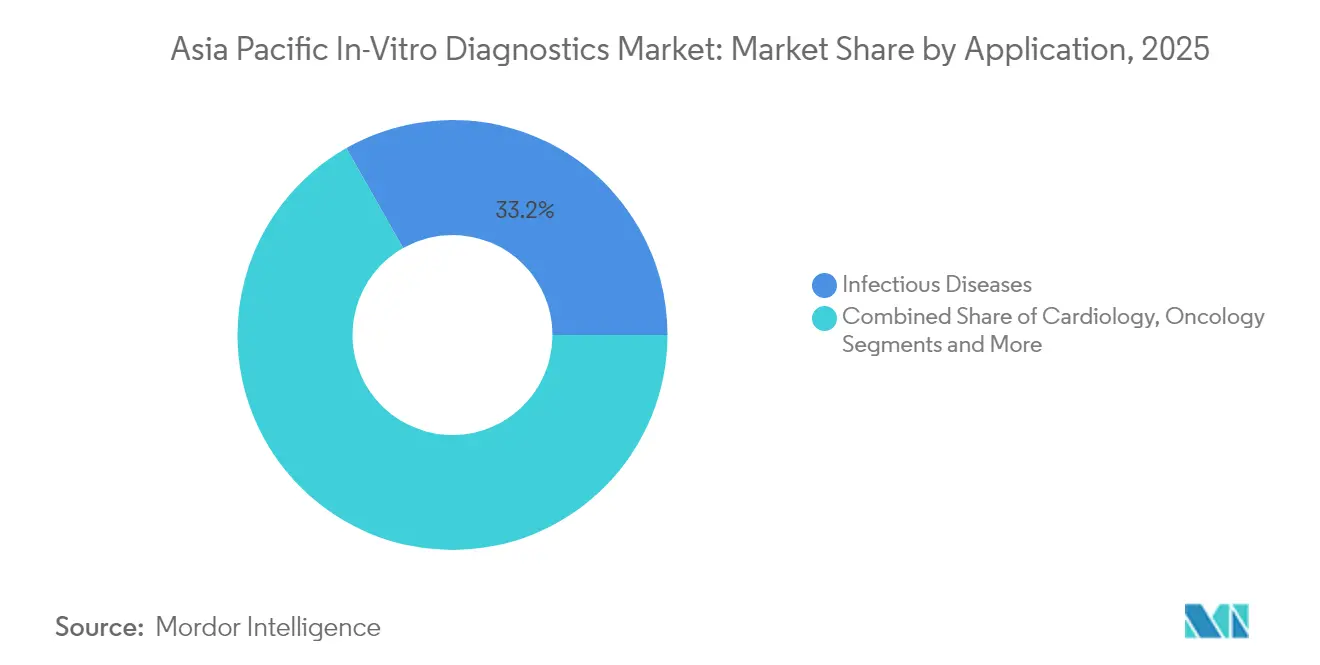

- Por aplicación, las pruebas de enfermedades infecciosas representaron una participación del 33,22% del tamaño del mercado de diagnóstico in vitro de Asia Pacífico en 2025, mientras que la oncología crece a una CAGR del 10,98% hasta 2031.

- Por usuario final, los laboratorios de diagnóstico dominaron con una participación del 54,67% en 2025, y se espera que las autopruebas de atención domiciliaria registren una CAGR del 12,06% durante 2026-2031.

- Por país, China dominó con el 45,05% de los ingresos regionales en 2025; India está en camino de alcanzar la CAGR más sólida del 11,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado de diagnóstico in vitro de Asia Pacífico

Análisis del impacto de los impulsores*

| Impulsor | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Envejecimiento demográfico | +1.5% | Japón, China, Corea del Sur, Sudeste Asiático | Largo plazo (≥ 4 años) |

| Detección gubernamental de cáncer y enfermedades infecciosas | +1.2% | China, India, Australia, Tailandia | Mediano plazo (2-4 años) |

| Centros de laboratorio automatizados en ciudades de nivel 2 y 3 | +0.9% | India, China, Indonesia | Mediano plazo (2-4 años) |

| Incentivos de localización para la fabricación de diagnóstico in vitro | +0.7% | India, China, Vietnam | Corto plazo (≤ 2 años) |

| Creciente carga de diabetes y síndrome metabólico | +0.5% | China, India | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El envejecimiento demográfico impulsa la demanda de diagnósticos de alto valor

La cohorte de mayores de 65 años de Japón alcanzó el 29,1% en 2024 y la población anciana de China crece un 3,2% anual, lo que se traduce en mayores volúmenes para los ensayos de oncología y enfermedades cardiovasculares. Los ministerios de salud respaldan la detección proactiva para reducir el gasto en tratamientos posteriores, dado que cada USD 1 invertido en pruebas tempranas ahorra USD 3,4 en atención futura. Biomarcadores como el pTau181 están entrando en los flujos de trabajo de rutina tras el lanzamiento en 2025 del ensayo Elecsys pTau181 de Roche. Los diagnósticos geriátricos especializados —paneles de Alzheimer, fragilidad y marcadores cardiorrenal— comienzan a formar microsegmentos que exigen precios premium.

Programas gubernamentales obligatorios de detección de cáncer y enfermedades infecciosas

La iniciativa China Saludable 2030 destinó USD 8,7 mil millones a infraestructura de detección de cáncer en 2024, mientras que India incrementó las asignaciones para diagnóstico en un 43% para 2024-2025. Los protocolos nacionales estandarizados favorecen las plataformas automatizadas de alto rendimiento e incentivan a las empresas alineadas con las enfermedades prioritarias. bioMérieux destina ahora el 75% de su presupuesto global de I+D a ensayos de resistencia antimicrobiana para responder a estas agendas de salud pública[1]bioMérieux, "Documento de Registro Universal 2024," biomerieux.com. Los planificadores económicos vinculan la cobertura de detección sistemática a las ganancias de productividad laboral, integrando aún más los diagnósticos en la estrategia de desarrollo macroeconómico.

Expansión de centros de laboratorio automatizados en ciudades de nivel 2 y 3 para mejorar la accesibilidad a las pruebas

Más de 450 laboratorios automatizados abrieron en ciudades más pequeñas de India en 2024, reduciendo el tiempo de entrega de resultados en un 62% y el costo operativo por prueba en un 28%. El programa de salud rural de China vincula los subsidios a redes de laboratorio en modelo radial. Estas instalaciones centralizan las pruebas de alta complejidad, permiten el procesamiento en turno nocturno e integran paneles de informes en la nube para los médicos que trabajan a distancia. Los proveedores capaces de configurar sistemas escalables y modulares adaptados a entornos de volumen medio están ganando licitaciones marco de considerable envergadura.

Incentivos de localización que atraen inversión en fabricación de diagnóstico in vitro

El plan de Incentivos Vinculados a la Producción de India destinó USD 400 millones a dispositivos médicos, impulsando el anuncio de 17 nuevas plantas de diagnóstico in vitro en 2024. La fabricación local otorga a los proveedores preferencia en licitaciones y acorta los plazos de las licencias de importación. Sysmex inició la producción de reactivos e instrumentos en su primera planta en India en abril de 2025 para reforzar su liderazgo en hematología. Beneficios comparables existen en los parques tecnológicos de Vietnam, donde las exenciones de uso del suelo y los créditos fiscales para I+D atraen a fabricantes de nivel intermedio.

Análisis del impacto de las restricciones*

| Restricción | (~) % Impacto en la previsión de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Aprobaciones regulatorias multiagencia de larga duración | −0.8% | Japón, China, Corea del Sur | Mediano plazo (2-4 años) |

| Escasez de competencias en diagnóstico molecular y bioinformática | −0.6% | India, Indonesia, Vietnam, Filipinas | Corto plazo (≤ 2 años) |

| Variabilidad de calidad en reactivos de costo ultrareducido | −0.4% | India, China, Tailandia | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aprobaciones regulatorias multiagencia de larga duración que retrasan el lanzamiento de productos

Los plazos promedio de autorización son de 18 a 24 meses en Japón y de 14 a 20 meses en China, frente a los 9 a 12 meses de los expedientes occidentales. Los gastos de cumplimiento normativo son un 37% más elevados a nivel regional, lo que lleva a los innovadores más pequeños a asociarse o ceder cuota a las multinacionales capaces de desplegar equipos regulatorios dedicados[2]Asociación de Tecnología Médica de Asia Pacífico, "Panorama Regulatorio del LDT en APAC," apacmed.org. La hoja de ruta de armonización de la ASEAN muestra avances, aunque la transposición nacional desigual ralentiza los beneficios. Las tecnologías de ciclo rápido corren el riesgo de quedar obsoletas antes de su aprobación, lo que obliga a las empresas a secuenciar sus lanzamientos o a adoptar expedientes modulares que puedan acomodar mejoras iterativas.

Escasez de competencias en diagnóstico molecular y bioinformática fuera de los laboratorios metropolitanos

Los laboratorios regionales carecen de aproximadamente 45.000 tecnólogos moleculares cualificados, lo que limita la adopción de ensayos de alta complejidad. Las primas por talento inflan las nóminas entre un 15 y un 25%, impulsando a los laboratorios hacia la automatización y la interpretación asistida por IA. Los módulos de aprendizaje electrónico a distancia y los servicios de anotación en la nube ofrecen un alivio provisional, mientras las universidades amplían sus planes de estudio en genómica. Las plataformas cobas de Roche ilustran flujos de trabajo simplificados que reducen los umbrales de personal y aceleran la incorporación.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo de prueba: el diagnóstico molecular redefine la práctica clínica

El inmunodiagnóstico mantuvo una participación del 25,12% del mercado de diagnóstico in vitro de Asia Pacífico en 2025, lo que refleja su uso consolidado en el control de infecciones y el seguimiento de enfermedades crónicas. Se prevé que el diagnóstico molecular registre una CAGR del 9,71%, muy por encima de la tendencia general del 5,54%, y su contribución al tamaño del mercado de diagnóstico in vitro de Asia Pacífico aumentará de manera constante hasta 2031. La inversión se canaliza hacia la oncología de precisión y la vigilancia de patógenos en tiempo real, siendo la PCR el método principal mientras la secuenciación de próxima generación avanza hacia la práctica clínica habitual.

Las plataformas moleculares de diagnóstico en el punto de atención ofrecen ahora resultados en menos de una hora, lo cual es vital para el triaje de sepsis y enfermedades respiratorias. Los algoritmos con apoyo de IA incrementan la precisión diagnóstica en un 28% cuando se combinan con resultados moleculares. El auge de la infraestructura impulsado por el COVID-19 dejó una base instalada duradera, reduciendo las barreras de entrada para ensayos más amplios. Los proveedores que integran capacidad multiplex, simplicidad de muestra a respuesta y análisis en la nube están mejor posicionados para captar los presupuestos de los microlaboratorios y los servicios de urgencias.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por producto: la integración de software impulsa la creación de valor

Los reactivos y kits aportaron el 59,65% de los ingresos en 2025 gracias a la economía de compras recurrentes propia de los flujos de trabajo de diagnóstico. Los instrumentos siguen siendo fundamentales, aunque el software y los servicios crecerán a una tasa anual del 11,07% y representarán una proporción creciente del tamaño del mercado de diagnóstico in vitro de Asia Pacífico. Los laboratorios demandan sistemas de información de laboratorio en la nube, análisis de middleware e inteligencia artificial para la toma de decisiones clínicas, con el fin de convertir los datos brutos en información clínica práctica.

La hoja de ruta cobas 2025 de Roche incorpora módulos de aprendizaje automático que identifican brechas de utilización y recomiendan paneles de pruebas, ayudando a las instalaciones a equilibrar el costo y el rendimiento clínico. Los modelos de suscripción vinculados a garantías de tiempo de actividad y actualizaciones continuas de algoritmos amplían las fuentes de ingresos recurrentes. La interoperabilidad con los registros médicos electrónicos y los portales de pagadores se ha convertido en un criterio de licitación clave, lo que beneficia a los proveedores que defienden estrategias de API abiertas.

Por usabilidad: los dispositivos desechables amplían los puntos de acceso

Los analizadores reutilizables dominaron con una participación del 69,92% en 2025, pero los dispositivos desechables superarán el crecimiento agregado con una CAGR del 9,84%. Los cartuchos microfluídicos albergan ahora química de inmunoensayo y diagnóstico molecular multiplex, llevando la precisión de laboratorio a los consultorios médicos, clínicas minoristas y hogares. El mantenimiento reducido, la ausencia de flujos de calibración y la conveniencia en materia de bioseguridad sustentan la adopción clínica.

La detección de enfermedades infecciosas se beneficia notablemente; los paneles moleculares de un solo uso para influenza y virus sincitial respiratorio se incorporaron a la práctica pediátrica convencional tras su evaluación en la era pandémica. La adquisición de SpinChip por parte de bioMérieux en 2024 proporciona dispositivos desechables microfluídicos de impresión en el borde capaces de ejecutar ensayos enzimáticos en menos de 15 minutos. Los materiales sostenibles y las soluciones de reciclaje de microchips están surgiendo para contrarrestar las críticas sobre el costo medioambiental.

Por aplicación: la oncología impulsa la adopción de la medicina de precisión

Las pruebas de enfermedades infecciosas representaron el 33,22% de los ingresos de 2025, aunque el diagnóstico oncológico registrará una CAGR del 10,98% hasta 2031, casi el doble del ritmo de crecimiento del mercado de diagnóstico in vitro de Asia Pacífico. Los avances en biopsia líquida permiten la detección temprana de recaídas y el seguimiento terapéutico sin necesidad de muestras de tejido invasivas. Los paneles genómicos integrales y los diagnósticos complementarios sustentan el tratamiento personalizado, siendo el cáncer de mama, pulmón y colorrectal los primeros beneficiarios.

El reconocimiento de patrones asistido por IA en conjuntos de datos de imagen y moleculares ofrece tasas de descubrimiento en estadio temprano un 31% más elevadas. Los pagadores reembolsan progresivamente la genómica de alto valor a medida que se acumula evidencia de rentabilidad. Los proveedores que ofrecen soluciones oncológicas integrales —desde la detección hasta el seguimiento de la enfermedad residual mínima— consolidarán la fidelidad entre los principales centros oncológicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por usuario final: la revolución de las autopruebas transforma los modelos de atención

Los laboratorios de diagnóstico procesaron el 54,67% de los volúmenes en 2025, aprovechando las compras a granel y la robótica sofisticada. Sin embargo, la atención domiciliaria y las autopruebas se acelerarán a una CAGR del 12,06%, abriendo nuevo potencial en el mercado de diagnóstico in vitro de Asia Pacífico. Los casetes de flujo lateral conectados a teléfonos inteligentes y los lectores de glucosa por Bluetooth demuestran cómo los ecosistemas de electrónica de consumo absorben funciones de salud.

La orientación de la Administración de Alimentos y Medicamentos de 2025 sobre el hogar como centro de atención médica impulsa diseños de dispositivos que priorizan interfaces de aplicaciones intuitivas y supervisión médica remota. El Accu-Chek SmartGuide de Roche combina la lectura continua de glucosa con orientación generada por IA, destacando cómo se interrelacionan el hardware, el software y los estímulos conductuales. Los aseguradores nacionales exploran el reembolso de autopruebas validadas que reduzcan las visitas a urgencias y permitan la vigilancia a nivel poblacional.

Análisis geográfico

China captó el 45,05% del mercado de diagnóstico in vitro de Asia Pacífico en 2025, apuntalada por una vasta población, la digitalización hospitalaria y políticas estratégicas como la agrupación de licitaciones para sistemas de alto rendimiento. A pesar de los límites de precios a corto plazo que comprimieron los márgenes de las multinacionales, las reformas en curso de la Administración Nacional de Productos Médicos prometen vías simplificadas para la producción localizada y los ensayos innovadores. Las redes de diagnóstico rurales respaldadas por enlaces en la nube 5G extienden las pruebas mucho más allá de las megaciudades.

India es el referente de crecimiento con una CAGR del 11,68%. Los incentivos gubernamentales del plan de Incentivos Vinculados a la Producción, la creciente cobertura de seguros y las cadenas de laboratorios público-privados impulsan la expansión de ingresos de dos dígitos. Se prevé que la demanda de inmunología se duplique de INR 160 mil millones a INR 320 mil millones en la próxima década, señalando segmentos rentables en hepatitis viral y pruebas autoinmunes. El dominio urbano persiste, pero los despliegues en modelo radial y las furgonetas móviles reducen gradualmente las brechas diagnósticas rurales. Japón y Corea del Sur siguen siendo mercados de alto valor gracias a su demografía envejecida y pudiente, los megalaboratorios automatizados y la cultura de detección preventiva. La sólida contratación basada en evidencia de Australia sostiene los precios premium para los ensayos de precisión, mientras que Indonesia, Tailandia y Vietnam escalan desde bases bajas con mejoras de infraestructura y programas de enfermedades respaldados por donantes. El Centro InnoLife Healthtech de Hong Kong posiciona a la ciudad como una plataforma de I+D y financiación para las empresas emergentes regionales de genómica.

Panorama competitivo

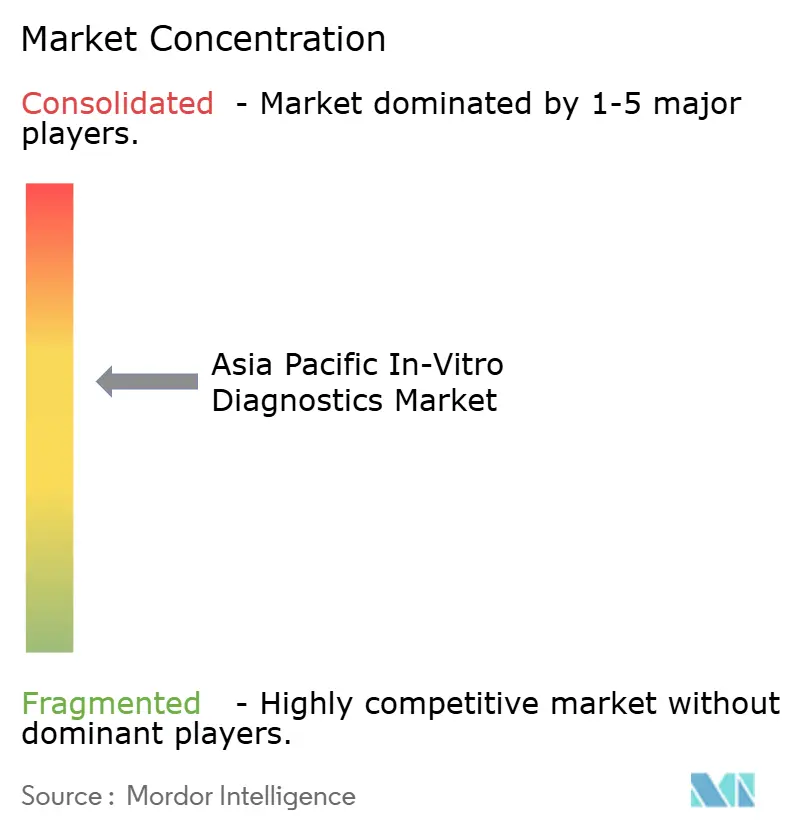

Aproximadamente 200 fabricantes compiten por una participación; los 10 principales controlan una cuota significativa, lo que indica una concentración moderada. Abbott, Roche y Siemens Healthineers aprovechan sus amplias carteras y redes de servicio para asegurar contratos plurianuales de reactivos. Mindray y Seegene explotan su agilidad en costos y su conocimiento local para penetrar en los hospitales de nivel intermedio. La localización de la fabricación —por ejemplo, la planta de India de Sysmex en 2025— reduce los aranceles y gana licitaciones públicas que estipulan la adición de valor nacional.

Los segmentos de diagnóstico molecular y diagnóstico en el punto de atención registran lanzamientos de productos ágiles, con actores más pequeños introduciendo plataformas de nicho que aceleran la rotación de los ciclos tecnológicos. La integración de análisis de software en los instrumentos añade nuevas barreras de entrada; los proveedores capaces de combinar la química de ensayo con paneles de IA logran relaciones con los clientes de alta fidelización. Las alianzas entre empresas de diagnóstico y plataformas de telesalud señalan futuras apuestas ecosistémicas en las que los resultados de las pruebas desencadenan rutas de atención automatizadas.

La gestión regulatoria sigue siendo un factor diferenciador. Las empresas aventajadas se relacionan proactivamente con las agencias, aprovechan la evidencia del mundo real para expedientes condicionales y adoptan presentaciones modulares para acortar el tiempo de comercialización. Las presiones de la reforma de precios obligan a innovar en la contratación basada en valor, agrupando reactivos, servicios y análisis de datos para pagos vinculados a resultados, especialmente en oncología y gestión de la diabetes.

Líderes de la industria de diagnóstico in vitro de Asia Pacífico

Siemens Healthineers AG

bioMérieux SA

Thermo Fisher Scientific

F Hoffmann-La Roche Ltd

Abbott Laboratories

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes de la industria

- Abril de 2025: Sysmex inició operaciones a plena escala en su nueva planta en India y comenzó la fabricación del analizador automatizado de hematología de la serie XQ.

- Febrero de 2025: Roche obtuvo la aprobación japonesa y australiana para su tecnología de secuenciación SBX, ampliando el acceso a las pruebas genómicas de oncología de alto rendimiento.

Alcance del informe del mercado de diagnóstico in vitro de Asia Pacífico

Según el alcance del informe, el diagnóstico in vitro comprende los dispositivos médicos y consumibles utilizados para realizar pruebas in vitro sobre diversos tipos de muestras biológicas. Permiten diagnosticar diversas afecciones médicas, como la diabetes y el cáncer. El mercado de diagnóstico in vitro de Asia Pacífico está segmentado por tipo de prueba (química clínica, diagnóstico molecular, inmunodiagnóstico, hematología y otros tipos de prueba), producto (instrumentos, reactivos y otros productos), usabilidad (dispositivos de diagnóstico in vitro desechables y dispositivos de diagnóstico in vitro reutilizables), aplicación (enfermedades infecciosas, diabetes, cáncer/oncología, cardiología, enfermedades autoinmunes, nefrología y otras aplicaciones), usuario final (laboratorios de diagnóstico, hospitales y clínicas, y otros usuarios finales) y geografía (China, Japón, India, Australia, Corea del Sur y resto de Asia Pacífico). El informe ofrece valores (en USD) para los segmentos anteriores.

| Química clínica |

| Diagnóstico molecular |

| Inmunodiagnóstico |

| Hematología |

| Coagulación |

| Microbiología |

| Urianálisis |

| Instrumentos |

| Reactivos y kits |

| Software y servicios |

| Dispositivos de diagnóstico in vitro desechables |

| Dispositivos de diagnóstico in vitro reutilizables |

| Enfermedades infecciosas |

| Diabetes |

| Oncología |

| Cardiología |

| Enfermedades autoinmunes |

| Nefrología |

| Enfermedades respiratorias |

| Otras aplicaciones |

| Laboratorios de diagnóstico |

| Hospitales y clínicas |

| Institutos académicos y de investigación |

| Atención domiciliaria y autopruebas |

| China |

| Japón |

| India |

| Australia |

| Corea del Sur |

| Resto de Asia Pacífico |

| Por tipo de prueba | Química clínica |

| Diagnóstico molecular | |

| Inmunodiagnóstico | |

| Hematología | |

| Coagulación | |

| Microbiología | |

| Urianálisis | |

| Por producto | Instrumentos |

| Reactivos y kits | |

| Software y servicios | |

| Por usabilidad | Dispositivos de diagnóstico in vitro desechables |

| Dispositivos de diagnóstico in vitro reutilizables | |

| Por aplicación | Enfermedades infecciosas |

| Diabetes | |

| Oncología | |

| Cardiología | |

| Enfermedades autoinmunes | |

| Nefrología | |

| Enfermedades respiratorias | |

| Otras aplicaciones | |

| Por usuario final | Laboratorios de diagnóstico |

| Hospitales y clínicas | |

| Institutos académicos y de investigación | |

| Atención domiciliaria y autopruebas | |

| Por país | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia Pacífico |

Preguntas clave respondidas en el informe

¿Qué tamaño tiene el mercado de diagnóstico in vitro de Asia Pacífico en 2026?

El mercado está valorado en USD 27,01 mil millones en 2026 y se prevé que alcance USD 35,4 mil millones para 2031.

¿Qué tipo de prueba se expande con mayor rapidez en Asia Pacífico?

El diagnóstico molecular crece a una CAGR del 9,71% debido a los crecientes casos de uso en oncología de precisión y enfermedades infecciosas.

¿Por qué se considera a India el mercado más dinámico dentro de Asia Pacífico?

La CAGR del 11,68% de India se debe a las grandes inversiones en infraestructura, los incentivos favorables a la fabricación y la creciente concienciación sobre las enfermedades.

¿Cómo afectan las regulaciones a los plazos de lanzamiento de productos?

Las aprobaciones multiagencia en Japón y China extienden los plazos de lanzamiento a entre 14 y 24 meses, aumentando los costos de cumplimiento y favoreciendo a las empresas con equipos regulatorios dedicados.

¿Qué empresas han ampliado recientemente su fabricación en la región?

Sysmex inauguró una nueva planta en India en abril de 2025, y Roche obtuvo aprobaciones para su sistema de secuenciación SBX en Japón y Australia en febrero de 2025.

Última actualización de la página el: