Tamaño y participación del mercado de fluido de transmisión

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 9.03 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.07 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.16% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del mercado de fluido de transmisión por Mordor Intelligence

El tamaño del mercado de fluido de transmisión fue valorado en 8.670 millones de USD en 2025 y se estima que crecerá desde 9.030 millones de USD en 2026 hasta alcanzar los 11.070 millones de USD en 2031, a una CAGR del 4,16% durante el período de pronóstico (2026-2031). Este crecimiento sostenido refleja el desplazamiento del sector desde los trenes de potencia de combustión interna hacia los trenes de potencia electrificados, en los que los e-fluidos con propiedades dieléctricas se comercializan a un precio superior, aunque cada vehículo utilice menos fluido en términos absolutos. Las configuraciones de e-motor húmedo en vehículos eléctricos de batería también requieren una mayor conductividad térmica y compatibilidad eléctrica que la que pueden ofrecer los fluidos de transmisión automática convencionales. Asia-Pacífico lidera el mercado de fluido de transmisión, impulsado por el incremento de más del 50% en la producción de vehículos eléctricos de China durante 2024. Las formulaciones de aceite base sintético, aunque de menor tamaño en la actualidad, crecen a una CAGR del 5,10% debido a que los OEM especifican la química de polialfaolefina (PAO) para intervalos de drenaje prolongados y una superior estabilidad a altas temperaturas.

Conclusiones clave del informe

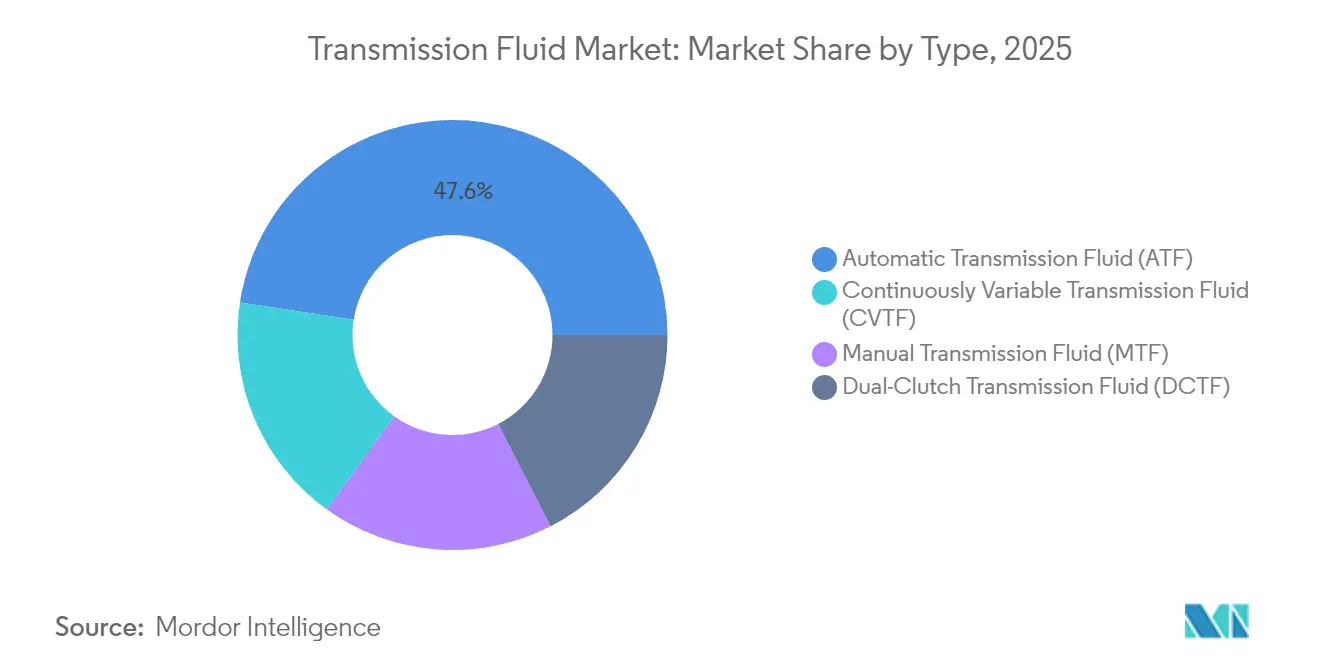

- Por tipo de producto, el fluido de transmisión automática lideró con el 47,58% de la participación del mercado de fluido de transmisión en 2025, mientras que el fluido de transmisión de doble embrague registró la CAGR más alta del 4,79% hasta 2031.

- Por aceite base, los aceites minerales representaron el 55,92% del tamaño del mercado de fluido de transmisión en 2025; se prevé que los grados sintéticos crezcan a una CAGR del 5,02% durante 2026-2031.

- Por canal de ventas, las cargas de fábrica OEM representaron el 64,92% del mercado de fluido de transmisión en 2025, mientras que se proyecta que el mercado de posventa registre una CAGR del 5,83% hasta 2031.

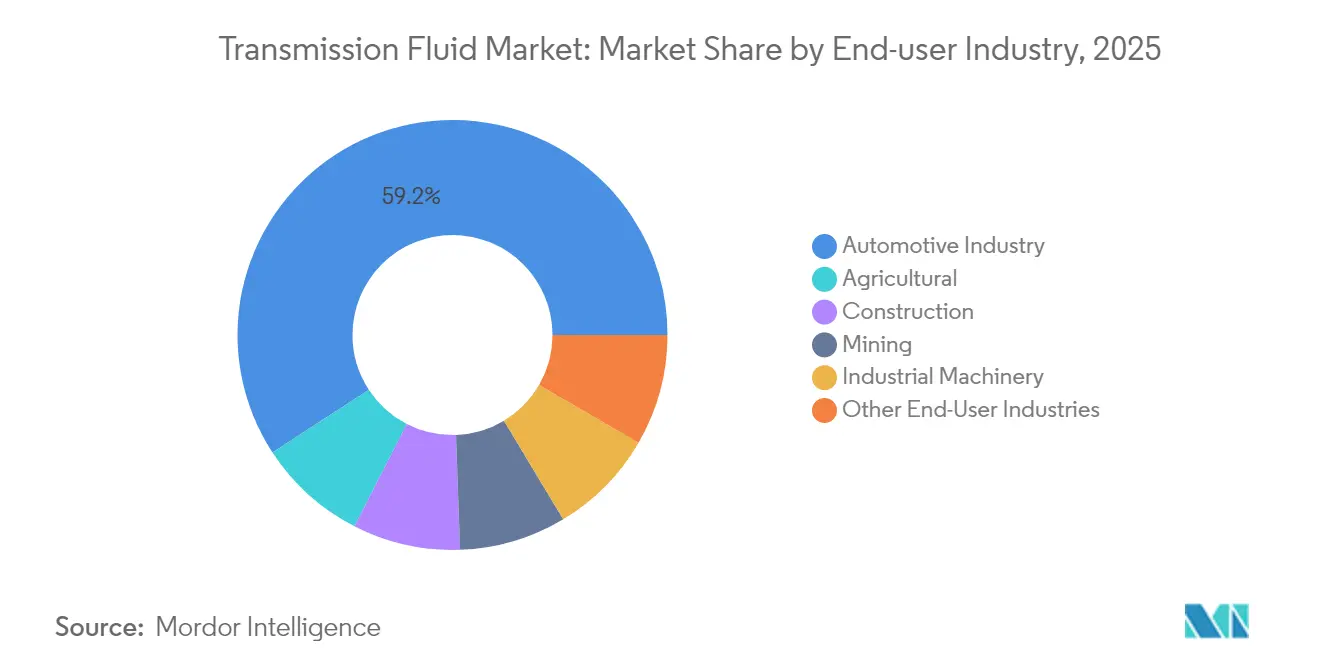

- Por industria del usuario final, el sector automotriz representó el 59,21% del tamaño del mercado de fluido de transmisión en 2025, y se prevé que la maquinaria agrícola se expanda a una CAGR del 5,15% entre 2026 y 2031.

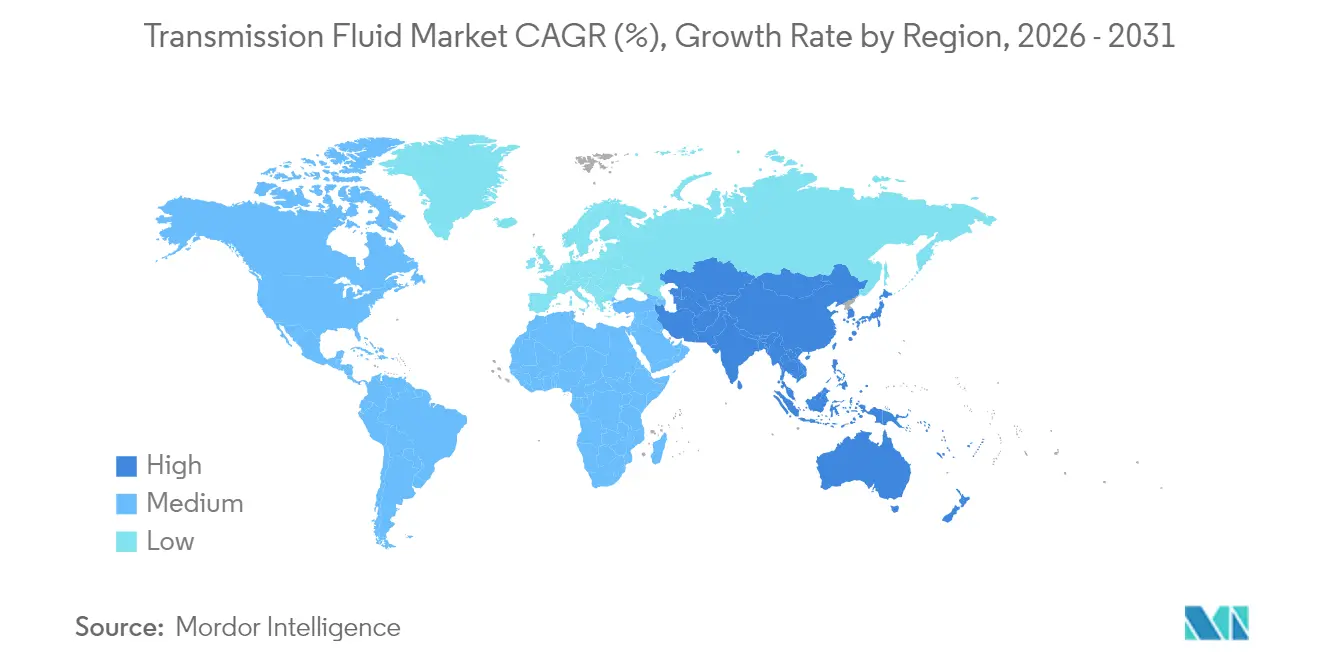

- Por geografía, Asia-Pacífico captó el 56,02% de la participación del mercado de fluido de transmisión en 2025 y avanza a una CAGR del 5,16% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e información del mercado global de fluido de transmisión

Análisis del impacto de los impulsores*

| Impulsores | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Creciente producción mundial de vehículos con transmisión automática y de doble embrague | +1.5% | Global – APAC a la vanguardia | Mediano plazo (2-4 años) |

| Desplazamiento de las cargas de fábrica OEM hacia ATF de ultrabaja viscosidad | +1.2% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Trenes de potencia electrificados que demandan e-fluidos con propiedades dieléctricas | +0.8% | APAC como núcleo, con expansión hacia América del Norte | Largo plazo (≥ 4 años) |

| Envejecimiento del parque vehicular que impulsa los cambios de fluido en el mercado de posventa | +0.6% | Global – concentrado en mercados maduros | Mediano plazo (2-4 años) |

| Expansión de los segmentos OEM y de posventa | +0.3% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente producción mundial de vehículos con transmisión automática y de doble embrague

La creciente preferencia de los consumidores por los cambios de marcha sin esfuerzo está impulsando a los fabricantes de automóviles a instalar cajas de cambios automáticas y de doble embrague en una proporción cada vez mayor de vehículos nuevos. Cada DCT requiere un fluido que gestione simultáneamente la fricción del embrague húmedo y la lubricación de los engranajes, y el coste por vehículo puede superar los 50 USD, frente a los aproximadamente 25 USD de una carga de caja de cambios manual[1]Artículo, Sociedad de Tribólogos e Ingenieros de Lubricación, stle.org. Los híbridos añaden mayor complejidad, ya que requieren fluidos que toleren los ciclos térmicos de los motores al tiempo que refrigeran los motores eléctricos. En conjunto, estos factores elevan el crecimiento del valor unitario incluso cuando el volumen total de fluido por vehículo tiende a la baja.

Desplazamiento de las cargas de fábrica OEM hacia fluidos de transmisión automática de ultrabaja viscosidad

Los mandatos de eficiencia de combustible están impulsando a los fabricantes de automóviles hacia ATF de ultrabaja viscosidad que reducen las pérdidas parásitas y al mismo tiempo protegen los engranajes y los embragues. La nueva categoría de rendimiento ILSAC GF-7, vigente desde marzo de 2025, exige paquetes de aditivos que protejan contra la preignición a bajas velocidades y proporcionen ganancias de eficiencia adicionales. Esta especificación acelera la obsolescencia de los fluidos heredados y orienta la demanda hacia formulaciones sintéticas capaces de alcanzar los 150.000 miles de intervalo de drenaje. El mayor rendimiento del fluido eleva los precios de venta medios, compensando en parte la caída de volumen vinculada a intervalos de servicio más prolongados.

Trenes de potencia electrificados que demandan e-fluidos con propiedades dieléctricas

Los trenes de potencia eléctricos de batería e híbridos plantean nuevos desafíos que los ATF convencionales no pueden afrontar. Los e-fluidos deben gestionar la conductividad eléctrica para evitar el arco eléctrico, resistir la corrosión del cobre en los devanados del motor y circular el calor alejándolo de los estatores de alta velocidad. Los trenes de potencia eléctricos de batería e híbridos plantean nuevos desafíos que los ATF convencionales no pueden afrontar. Los e-fluidos deben gestionar la conductividad eléctrica para evitar el arco eléctrico, resistir la corrosión del cobre en los devanados del motor y circular el calor alejándolo de los estatores de alta velocidad.

Envejecimiento del parque vehicular que impulsa los cambios de fluido en el mercado de posventa

La edad media de los vehículos ligeros en las regiones desarrolladas supera ahora los 12 años. Los consumidores que conservan sus vehículos por más tiempo se enfrentan a decisiones de reconstrucción de la transmisión o de intercambio de fluido, y los centros de servicio recomiendan cada vez más las actualizaciones sintéticas que pueden duplicar los intervalos de drenaje. Los retrasos en las entregas de vehículos nuevos durante la pandemia prolongaron aún más la retención de vehículos, reforzando esta oportunidad en el mercado de posventa. Como resultado, se espera que el segmento de posventa supere a las cargas de fábrica OEM hasta 2030.

Análisis del impacto de las restricciones*

| Restricciones | (~) % de impacto en el pronóstico de CAGR | Relevancia geográfica | Horizonte temporal del impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo que afecta los costes del aceite base | -0.7% | Global – centros de refinación de la OPEP+ | Corto plazo (≤ 2 años) |

| Intervalos de drenaje OEM extendidos que reducen el volumen de carga de servicio | -0.5% | América del Norte y Europa | Mediano plazo (2-4 años) |

| Complejidad regulatoria y presión en investigación y desarrollo | -0.4% | Global, con mayor aplicación en la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del precio del petróleo crudo que afecta los costes del aceite base

Los aceites base representan entre el 70 y el 80% del coste del fluido terminado, lo que deja los márgenes expuestos a las fluctuaciones de la materia prima. Durante los primeros meses del conflicto entre Rusia y Ucrania, los precios de referencia del petróleo crudo se dispararon más de un 50%, lo que provocó múltiples aumentos de precios en los lubricantes. Aunque la Administración de Información Energética de los Estados Unidos proyecta que el Brent promediará 79 USD por barril en 2025, las tensiones geopolíticas y las interrupciones en la refinación aún pueden presionar a los mezcladores independientes que carecen de integración vertical[2]Perspectiva energética a corto plazo, Administración de Información Energética de los Estados Unidos, eia.gov. Los productores de bases sintéticas enfrentan un riesgo adicional derivado de las materias primas de alfaolefina, cuyo seguimiento responde a la dinámica de oferta petroquímica y no a la del petróleo crudo.

Intervalos de drenaje OEM extendidos que reducen el volumen de carga de servicio

Los fabricantes de camiones de servicio pesado ahora especifican cambios de fluido de transmisión a los 500.000 miles, mientras que los intervalos para automóviles de pasajeros llegan comúnmente a los 60.000-100.000 miles para fluidos sintéticos completos. Las cajas de cambios selladas de por vida eliminan el servicio de rutina por completo. En consecuencia, el crecimiento en volumen queda rezagado respecto a la expansión del parque vehicular, lo que obliga a los proveedores a enfocarse en formulaciones de mayor valor que justifiquen precios premium a pesar de un menor número de intercambios de fluido.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de segmentos

Por tipo: la dominancia del fluido de transmisión automática (ATF) se enfrenta a la innovación del fluido de transmisión de doble embrague (DCTF)

El fluido de transmisión automática capturó el 47,58% de los ingresos de 2025, lo que refleja décadas de estandarización global en sistemas de engranajes planetarios. Sin embargo, se proyecta que el fluido de transmisión de doble embrague crezca a una CAGR del 4,79% hasta 2031, a medida que los OEM implementen DCT que ofrecen la eficiencia del nivel manual con la comodidad automática. Los fluidos de transmisión manual y de transmisión continuamente variable atienden aplicaciones especializadas pero estables en vehículos comerciales e híbridos pequeños. El tamaño del mercado de fluido de transmisión para el DCTF es probable que aumente considerablemente a medida que más automóviles compactos adopten cajas de cambios duales de embrague húmedo. Por lo tanto, la intensidad competitiva dentro del mercado de fluido de transmisión está desplazándose desde las mezclas de ATF heredadas hacia formulaciones de DCT especializadas y de alto margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Por aceite base: el crecimiento sintético se acelera

Los aceites minerales representaron el 55,92% de la demanda de 2025, pero se prevé que las formulaciones sintéticas crezcan a una CAGR del 5,02% a medida que los OEM busquen grados de viscosidad 0W-20 y 5W-20 inalcanzables con bases convencionales. La participación del mercado de fluido de transmisión en poder de los sintéticos se ampliará porque las químicas de PAO y ésteres mantienen la resistencia de la película a temperaturas extremas y resisten la pérdida por cizallamiento. Nueva capacidad, como el aceite base EHC 340 MAX de ExxonMobil que entrará en operación en Singapur en 2025, respalda este desplazamiento estructural hacia fluidos de mayor rendimiento.

Las mezclas semisintéticas ofrecen un puente de precio intermedio para las flotas que realizan la transición desde los aceites minerales del Grupo II, pero los sintéticos puros están destinados a dominar las cargas de fábrica en los trenes de potencia electrificados, donde la resistencia dieléctrica no es negociable. En consecuencia, la premiumización contribuirá a sostener los ingresos incluso cuando el total de litros por vehículo disminuya.

Por canal de ventas: las especificaciones OEM impulsan el mercado de posventa

Los contratos OEM representaron el 64,92% del volumen de 2025, dado que los proveedores de transmisiones exigen la aprobación de carga de fábrica para garantizar las garantías del sistema. Sin embargo, el mercado de posventa está preparado para una CAGR del 5,83%, ya que las flotas envejecidas y las extensiones de los intervalos de servicio impulsan a los propietarios hacia reemplazos sintéticos premium durante el mantenimiento fuera de garantía. El tamaño del mercado de fluido de transmisión para el segmento de posventa se beneficiará de las plataformas de venta minorista digital que otorgan a los consumidores acceso transparente a productos aprobados por OEM y de marca de rendimiento.

Los propios OEM están accediendo a canales de venta directa al consumidor, creando líneas de fluidos "genuinos" que replican la química de las cargas de fábrica. Esta convergencia obliga a los distribuidores tradicionales a proporcionar diagnósticos de valor agregado o servicios agrupados en lugar de competir únicamente por el precio del fluido.

Por industria del usuario final: el núcleo automotriz expande el segmento agrícola

Los automóviles de pasajeros, los camiones ligeros y los vehículos comerciales absorbieron colectivamente el 59,21% de la demanda de 2025, posicionando al sector automotriz como la base del mercado de fluido de transmisión. La agricultura es el nicho de mayor crecimiento con una CAGR del 5,15%, dado que los tractores modernos dependen de transmisiones hidrostáticas de velocidad variable y alta carga que requieren fluidos especializados. Los equipos de construcción y minería prefieren formulaciones de alta presión capaces de soportar cargas de choque, mientras que las aplicaciones de maquinaria industrial están muy fragmentadas.

Los OEM agrícolas frecuentemente co-marcan los fluidos con los principales fabricantes de lubricantes para garantizar el cumplimiento de la garantía en campo, creando flujos de ingresos estables menos sensibles a los ciclos de ventas automotrices. Esta diversificación apoya la resiliencia general del mercado de fluido de transmisión durante las caídas en el segmento de vehículos de pasajeros.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la adquisición del informe

Análisis geográfico

Asia-Pacífico dominó el mercado de fluido de transmisión con una participación de ingresos del 56,02% en 2025, impulsado por la enorme base de producción vehicular de China y sus objetivos agresivos de adopción de vehículos eléctricos. Se prevé que la región registre una CAGR del 5,16% hasta 2031, a medida que marcas nacionales como BYD y Geely integran circuitos avanzados de refrigeración de e-motores que necesitan e-fluidos diseñados específicamente para ese fin. La emergente plataforma exportadora de India de automóviles compactos aporta volumen adicional, mientras que la investigación y el desarrollo en trenes de transmisión de Corea del Sur respalda la adopción de sintéticos de alto margen.

América del Norte mantiene una combinación equilibrada de cargas de fábrica y negocio de posventa de drenaje prolongado. Las normas de emisiones de la Agencia de Protección Ambiental (EPA) vigentes para los modelos año 2027 están orientando a los OEM de vehículos ligeros hacia ATF de menor viscosidad, lo que eleva las tasas de penetración sintética. Las flotas priorizan el coste total de propiedad, lo que incentiva a los proveedores a demostrar los beneficios del servicio extendido en pruebas de campo.

El mercado europeo se inclina hacia los fluidos premium, dado los estrictos estándares de CO₂ y durabilidad. Las marcas de automóviles de lujo alemanas prefieren las transmisiones de doble embrague e híbridas que requieren fluidos a medida, mientras que la temprana adopción de vehículos eléctricos en los países escandinavos impulsa la demanda de e-fluidos dieléctricos. La reorientación logística vinculada al Brexit ha incentivado la capacidad de mezcla regional para atender con mayor eficiencia a los OEM continentales. El papel de Turquía como puerta de acceso a la producción hacia el Oriente Medio amplía la demanda regional de mezclas mineral-sintéticas rentables.

América del Sur, y el Oriente Medio y África representan bolsas más pequeñas pero en crecimiento, donde el desarrollo de infraestructura impulsa la demanda de fluidos para equipos fuera de carretera. La volatilidad monetaria puede afectar la adopción de sintéticos; sin embargo, las tendencias de mecanización agrícola en Brasil y Sudáfrica ofrecen perspectivas de crecimiento a largo plazo para formulaciones especializadas.

Panorama competitivo

La concentración del sector es moderadamente fragmentada. Las empresas energéticas integradas, ExxonMobil, Shell y TotalEnergies, ejercen el liderazgo en costes gracias a la producción interna de aceite base y a sus redes globales de mezcla. Los especialistas de nivel intermedio como FUCHS se diferencian mediante ingeniería de aplicaciones y pruebas personalizadas. Las colaboraciones estratégicas entre los OEM de transmisiones y los proveedores de lubricantes se intensifican. Por ejemplo, ExxonMobil colabora con fabricantes líderes de e-motores para co-desarrollar fluidos de refrigeración de rotor húmedo, garantizando la exclusividad en la primera carga. Las plataformas digitales que ofrecen análisis de fluidos y monitoreo de condiciones están emergiendo como diferenciadores de servicio que consolidan las relaciones con los clientes a largo plazo.

Líderes del sector de fluido de transmisión

BP p.l.c.

Chevron Corporation

Exxon Mobil Corporation

Shell plc

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos recientes del sector

- Noviembre de 2024: AMSOIL introdujo el fluido de transmisión automática 100% sintético de ultrabaja viscosidad de la Serie Signature para las aplicaciones Ford MERCON ULV y GM DEXRON ULV.

- Agosto de 2024: BP p.l.c., a través de su marca Castrol, lanzó los fluidos de transmisión para vehículos eléctricos Castrol ON W2 y W5, diseñados para trenes de transmisión de e-motores.

Alcance del informe global del mercado de fluido de transmisión

El fluido de transmisión, un lubricante especializado, desempeña un papel fundamental en los sistemas de transmisión de los vehículos. Lubrica las piezas en movimiento, refrigera la transmisión, facilita las operaciones hidráulicas (especialmente en las transmisiones automáticas) y evita la acumulación de lodos y barniz, limpiando así los componentes internos. Su importancia radica en garantizar cambios de marcha fluidos, minimizar el desgaste de las piezas de la transmisión y mantener la eficiencia y la durabilidad del sistema.

El mercado de fluido de transmisión está segmentado por tipo, aceite base, industria del usuario final y geografía. Por tipo, el mercado está segmentado en fluido de transmisión automática, fluido de transmisión manual, doble embrague y continuamente variable. Por aceite base, el mercado se categoriza en mineral, sintético y semisintético. Por industria del usuario final, el mercado está segmentado en industria automotriz, construcción, minería, maquinaria industrial, agricultura y otras industrias del usuario final. El informe también cubre el tamaño del mercado y los pronósticos para el mercado de fluidos de transmisión en 27 países principales. Para cada segmento, el dimensionamiento y los pronósticos del mercado se realizan en términos de valor (USD).

| Fluido de transmisión automática (ATF) |

| Fluido de transmisión manual (MTF) |

| Fluido de transmisión de doble embrague (DCTF) |

| Fluido de transmisión continuamente variable (CVTF) |

| Mineral |

| Sintético (PAO, ésteres) |

| Semisintético |

| OEM |

| Posventa |

| Industria automotriz |

| Construcción |

| Minería |

| Maquinaria industrial |

| Sector agrícola |

| Otras industrias del usuario final |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Malasia | |

| Tailandia | |

| Indonesia | |

| Vietnam | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Países nórdicos | |

| Rusia | |

| Turquía | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Colombia | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Catar | |

| Egipto | |

| Nigeria | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por tipo | Fluido de transmisión automática (ATF) | |

| Fluido de transmisión manual (MTF) | ||

| Fluido de transmisión de doble embrague (DCTF) | ||

| Fluido de transmisión continuamente variable (CVTF) | ||

| Por aceite base | Mineral | |

| Sintético (PAO, ésteres) | ||

| Semisintético | ||

| Por canal de ventas | OEM | |

| Posventa | ||

| Por industria del usuario final | Industria automotriz | |

| Construcción | ||

| Minería | ||

| Maquinaria industrial | ||

| Sector agrícola | ||

| Otras industrias del usuario final | ||

| Por geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Malasia | ||

| Tailandia | ||

| Indonesia | ||

| Vietnam | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Países nórdicos | ||

| Rusia | ||

| Turquía | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Colombia | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Catar | ||

| Egipto | ||

| Nigeria | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas clave respondidas en el informe

¿Cuál es el valor actual del mercado de fluido de transmisión?

El tamaño del mercado de fluido de transmisión ascendió a 9.030 millones de USD en 2026.

¿A qué velocidad se espera que crezca el mercado?

Se proyecta que los ingresos del sector aumenten a una CAGR del 4,16% durante 2026-2031, alcanzando los 11.070 millones de USD en 2031.

¿Qué región lidera la demanda mundial?

Asia-Pacífico representó el 56,02% de las ventas globales en 2025 y es también la región de mayor crecimiento con una CAGR del 5,16%.

¿Qué segmento de producto se expande con mayor rapidez?

Se prevé que el fluido de transmisión de doble embrague registre la CAGR de segmento más alta del 4,79% hasta 2031.

¿Por qué los aceites base sintéticos están ganando participación?

Las formulaciones sintéticas ofrecen intervalos de drenaje más prolongados, mejor estabilidad a altas temperaturas y las propiedades dieléctricas necesarias para los trenes de potencia eléctricos, impulsando una CAGR del 5,02% para los sintéticos.

Última actualización de la página el: