Tamaño y Participación del Mercado de Fluidos Hidráulicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

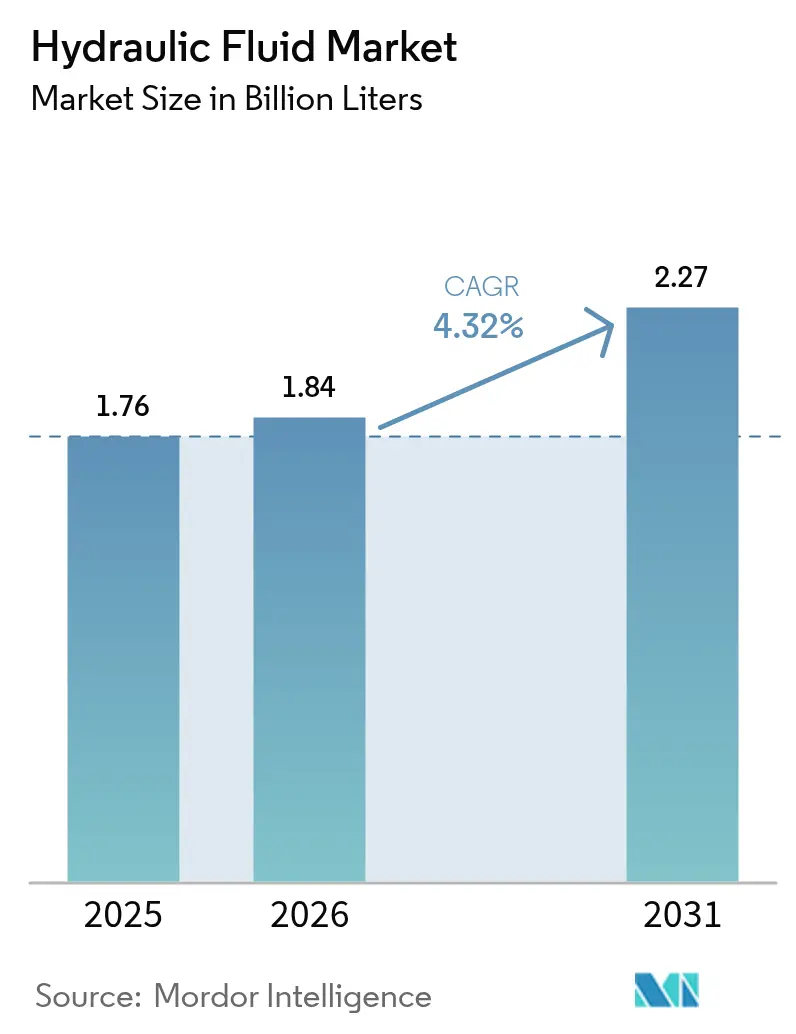

| Volumen del Mercado (2026) | 1.84 Mil millones de litros |

| Volumen del Mercado (2031) | 2.27 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 4.32% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Asia-Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos Hidráulicos por Mordor Intelligence

El Mercado de Fluidos Hidráulicos fue valorado en 1,76 mil millones de litros en 2025 y se estima que crecerá desde 1,84 mil millones de litros en 2026 hasta alcanzar 2,27 mil millones de litros en 2031, a una CAGR del 4,32% durante el período de previsión (2026-2031). Esta sostenida trayectoria de crecimiento se deriva del gasto constante en infraestructura, una amplia ola de modernización de equipos y la incomparable densidad de potencia que ofrece la transmisión de potencia por fluidos en maquinaria de construcción, minería y agricultura. Los desembolsos de capital para nuevos equipos de movimiento de tierras, la creciente automatización en fábricas y la mecanización de grandes explotaciones agrícolas sustentan la demanda recurrente de fluidos de alta calidad. Los impulsos regulatorios hacia operaciones más limpias están animando a los usuarios finales a alejarse de las formulaciones tradicionales hacia mezclas de baja viscosidad y biodegradables; sin embargo, los aceites minerales rentables siguen dominando las aplicaciones de alto volumen. La intensidad competitiva se mantiene moderada: los principales proveedores de lubricantes aprovechan amplias redes de distribución y servicios técnicos para asegurar contratos de servicio a largo plazo, mientras que los especialistas regionales se centran en aplicaciones de nicho, como los fluidos resistentes al fuego para uso aeroespacial.

Conclusiones Clave del Informe

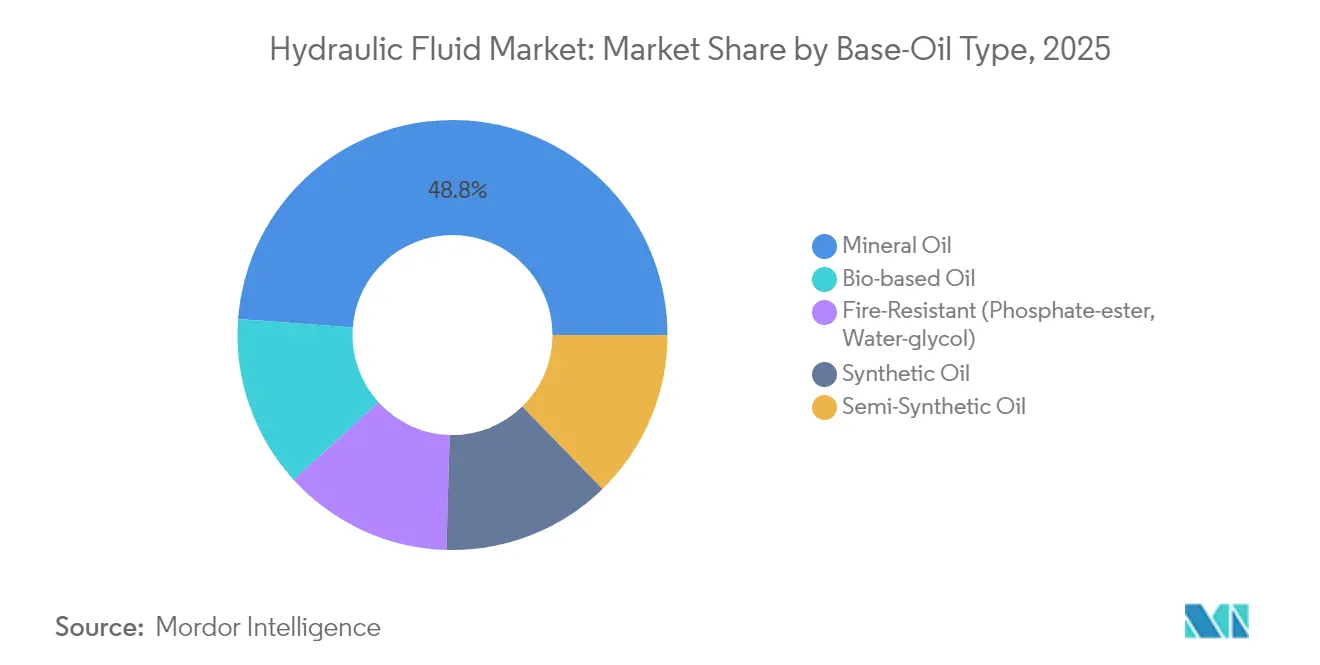

- Por tipo de aceite base, los aceites minerales lideraron con el 48,81% de la participación del mercado de fluidos hidráulicos en 2025, mientras que se prevé que los productos de base biológica se expandan a una CAGR del 5,03% hasta 2031.

- Por aplicación, los sistemas hidráulicos móviles capturaron el 54,76% de la participación del mercado de fluidos hidráulicos en 2025; se proyecta que los sistemas estacionarios industriales crezcan a una CAGR del 4,26% hasta 2031.

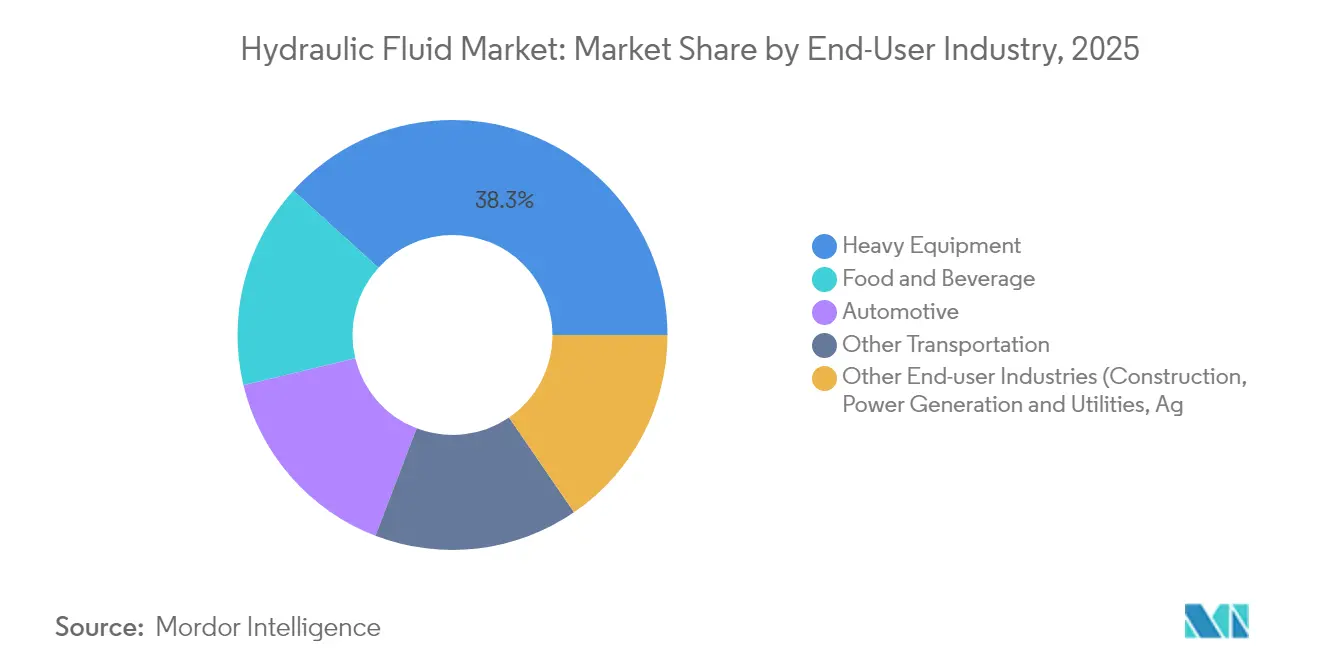

- Por industria de usuario final, los equipos pesados representaron el 38,26% del tamaño del mercado de fluidos hidráulicos en 2025, mientras que la categoría de "Otras Industrias de Usuario Final" está proyectada para avanzar a una CAGR del 5,94% entre 2026 y 2031.

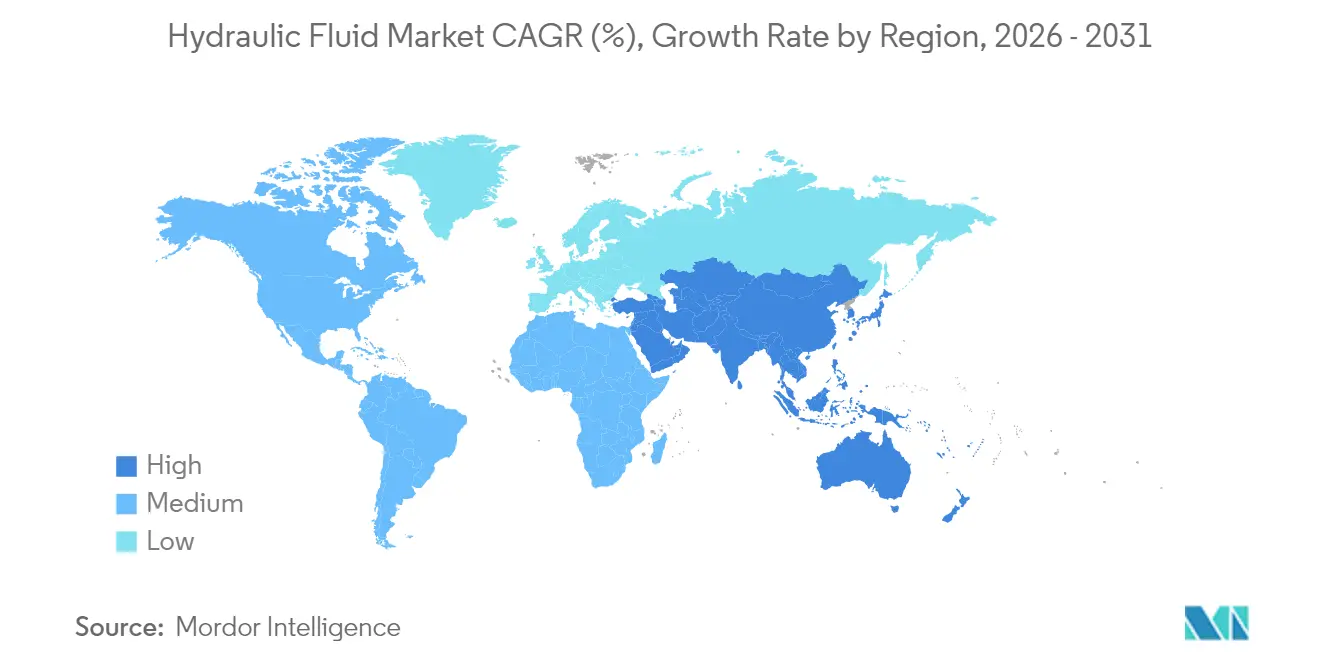

- Por geografía, Asia-Pacífico lideró con una participación de ingresos del 40,75% en 2025, y la región está posicionada para registrar la CAGR más rápida del 5,36% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Fluidos Hidráulicos

Análisis de Impacto de Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Expansión de actividades de construcción y minería | +1.2% | Global con énfasis en Asia-Pacífico y Oriente Medio | Mediano plazo (2-4 años) |

| Crecimiento de la producción automotriz y de vehículos eléctricos | +0.8% | Global, liderado por centros de fabricación de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Cambio hacia hidráulica energéticamente eficiente | +0.6% | América del Norte y Europa, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Auge de la mecanización agrícola | +0.9% | Núcleo de Asia-Pacífico, con extensión a América Latina y África | Largo plazo (≥ 4 años) |

| Adopción de fluidos resistentes al fuego para uso aeroespacial | +0.3% | Global, concentrado en regiones de fabricación aeroespacial | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Expansión de las Actividades de Construcción y Minería

Los equipos de construcción representan el 76% del uso de equipos hidráulicos y, por lo tanto, dominan el consumo de fluidos. Los sólidos proyectos de infraestructura bajo el marco de la Iniciativa de la Franja y la Ruta de China y el Plan Nacional de Infraestructura de India se traducen en compras sostenidas de excavadoras, cargadoras y grúas que demandan fluidos premium capaces de hacer frente al calor, el polvo y los ciclos de trabajo prolongados. Las regulaciones de seguridad en la minería subterránea de los Estados Unidos estipulan fluidos resistentes al fuego aprobados por la MSHA (Administración de Seguridad y Salud en Minas), impulsando la demanda de mezclas de éster fosfato y agua-glicol[1]Departamento de Trabajo de los Estados Unidos, "Regulaciones de seguridad contra incendios de fluidos hidráulicos de la MSHA," dol.gov. El repunte pospandemia en megaproyectos, junto con la urbanización y la extracción de recursos, crea un viento de cola duradero para el mercado de fluidos hidráulicos.

Crecimiento de la Producción Automotriz y de Vehículos Eléctricos que Impulsa la Demanda de Hidráulica Avanzada

Las líneas de ensamblaje de vehículos eléctricos todavía dependen de prensas hidráulicas de alta fuerza y plataformas de elevación de paquetes de baterías. Estas estaciones requieren fluidos con superior aislamiento eléctrico y estabilidad térmica, lo que impulsa innovaciones en formulaciones como ésteres de base acuosa y baja conductividad. TotalEnergies presentó recientemente lubricantes de base acuosa orientados a los circuitos de refrigeración de vehículos eléctricos, poniendo de relieve cómo los proveedores de fluidos están reposicionándose en torno a nuevas arquitecturas de tren motriz[2]TotalEnergies, "Lanzamiento de lubricante de base acuosa para vehículos eléctricos," totalenergies.com . Si bien la dirección por cable y el frenado por cable reducen los volúmenes de fluidos hidráulicos convencionales en automoción, las oportunidades incrementales en la producción de baterías para vehículos eléctricos, las gigaprensas y las operaciones de carrocería en blanco compensan las pérdidas de volumen.

Cambio Hacia Equipos Hidráulicos Energéticamente Eficientes en la Fabricación

Los operadores de planta apuntan a un menor costo total de propiedad, por lo que el interés en fluidos hidráulicos de baja tracción y baja viscosidad está en aumento. Las pruebas de laboratorio muestran que las pérdidas de par caen hasta un 30% cuando los sistemas se llenan con mezclas avanzadas y optimizadas en fricción. Las normas de eficiencia energética del Departamento de Energía de los Estados Unidos para bombas y compresores amplifican este cambio al inducir a los fabricantes de equipos originales (OEM) y a los usuarios a combinar variadores de velocidad variable con fluidos de ultraestabilidad al cizallamiento. Las directrices de diseño de la norma ISO 4413 también destacan las consideraciones energéticas, fomentando la adopción de fluidos que reducen las fugas internas y la generación de calor.

Auge de la Mecanización Agrícola en Economías Emergentes

India produjo más de 1 millón de tractores en 2024 y ahora muestra una mecanización del trigo del 69% y del arroz del 50%. Los programas de subsidios como la Submisión sobre Mecanización Agrícola reducen los costos iniciales de los equipos, acelerando la demanda de fluidos provenientes de la hidráulica de bombas, cosechadoras y plantadoras. Los OEM como Kubota están ampliando su producción interna de componentes hidráulicos para asegurar el suministro de máquinas de agricultura de precisión, ampliando aún más la base instalada que consume fluidos biodegradables aceptables para entornos de suelo sensibles. Tendencias similares en el Sudeste Asiático y África fortalecen las perspectivas de crecimiento.

Análisis de Impacto de Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Plazo de Impacto |

|---|---|---|---|

| Volatilidad del precio del petróleo crudo | -0.7% | Global, mayor efecto en mercados sensibles al precio | Corto plazo (≤ 2 años) |

| Alto costo y oferta limitada de fluidos bio y sintéticos | -0.5% | Global, más fuerte en economías emergentes | Mediano plazo (2-4 años) |

| Rápida electrificación de maquinaria móvil | -0.4% | Mercados desarrollados a la cabeza, con expansión gradual en otros lugares | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los Precios del Petróleo Crudo que Impacta los Costos de Fluidos de Aceite Mineral

Los precios del aceite base siguen las fluctuaciones del petróleo crudo. Los ajustes de producción de la OPEP+ repercuten en los insumos del Grupo II y Grupo III, creando problemas de presupuestación para los usuarios finales que dependen de grandes inventarios de fluidos hidráulicos. Las interrupciones de suministro causadas por paradas de refinerías o tensiones geopolíticas pueden reducir rápidamente los márgenes de los mezcladores que operan bajo contratos de suministro a precio fijo. Dado que el aceite mineral representa casi la mitad de todos los litros vendidos, los picos de precios se propagan por el mercado de fluidos hidráulicos y pueden provocar un aplazamiento de la demanda a corto plazo.

Alto Costo y Oferta Limitada de Fluidos Sintéticos y de Base Biológica

Los ésteres de aceite vegetal pueden costar hasta tres veces más que los aceites minerales, principalmente debido a la escasa oferta de insumos de alto contenido oleico y los paquetes de aditivos especializados. La estabilidad en almacenamiento sigue siendo una preocupación; los datos de laboratorio revelan una degradación oxidativa tras un almacenamiento prolongado, lo que lleva a los usuarios a intervalos de cambio más cortos. Los aditivos de rendimiento requeridos para el servicio a temperaturas extremas elevan los costos de mezcla, lo que limita su adopción a aplicaciones donde el riesgo de derrames o la seguridad contra incendios supera la sensibilidad al precio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Aceite Base: La Innovación de Base Biológica Desafía el Dominio del Aceite Mineral

Los aceites minerales controlaron el 48,81% del mercado de fluidos hidráulicos en 2025, una posición respaldada por favorables relaciones costo-rendimiento y amplias aprobaciones de OEM. Los productos de base biológica, aunque representan solo una participación de dígito medio, están previstos para registrar la CAGR más rápida del 5,03% a medida que los usuarios finales buscan certificaciones de sostenibilidad y los reguladores endurecen las normas de prevención de derrames. Se espera que el tamaño del mercado de fluidos hidráulicos para los grados de base biológica se amplíe notablemente en los sectores agrícola y marino, ya que las características biodegradables se alinean con los mandatos ambientales. Los riesgos de oxidación de los bio-ésteres limitaban en un principio la adopción; sin embargo, los modernos paquetes antioxidantes ahora extienden la vida útil del fluido, como lo demuestra el lanzamiento del Clarity Bio EliteSyn AW de Chevron, que utiliza una base sintética renovable para combatir la formación de lodos. Los ésteres sintéticos siguen arraigados en los sistemas de control de vuelo aeroespaciales donde el rendimiento del éster fosfato no puede verse comprometido.

Las perspectivas de crecimiento difieren entre regiones. Europa impulsa a los operadores marítimos hacia fluidos con certificación Ecolabel de la UE, impulsando la demanda de la serie PLANTOHYD de FUCHS que cumple con los criterios de biodegradabilidad rápida. América del Norte se centra en mezclas de Grupo III de alto rendimiento orientadas al ahorro energético. Asia-Pacífico combina la ventaja de costos con crecientes requisitos medioambientales, por lo que los mezcladores regionales equilibran los insumos de aceite mineral y vegetal para mantener la competitividad. A pesar del impulso al alza, los diferenciales de precio ralentizarán la sustitución masiva, asegurando que el aceite mineral siga siendo el pilar volumétrico del mercado de fluidos hidráulicos hasta 2031.

Por Aplicación: Los Sistemas Móviles Impulsan el Crecimiento a Pesar de la Electrificación

Los sistemas hidráulicos móviles mantuvieron el 54,76% del volumen de 2025 y se proyecta que crezcan a una CAGR del 5,98%, reflejando la ágil renovación de equipos de construcción y una flota en expansión de maquinaria agrícola mecanizada. En términos de valor, este segmento obtiene márgenes premium porque los OEM especifican estándares más estrictos de limpieza y oxidación para prolongar los intervalos de servicio. El tamaño del mercado de fluidos hidráulicos para sistemas móviles podría superar los 1.350 millones de litros en 2031 si los ciclos de reemplazo en las flotas de alquiler de Asia se mantienen en curso. La integración electro-hidráulica sigue siendo un punto de transición clave; la Motoniveladora Cat 651 de Caterpillar combina control eléctrico con bombas de alta presión, requiriendo fluidos que resistan el micro-diésel bajo carga dinámica.

Los sistemas estacionarios industriales presentan un crecimiento unitario más lento pero un consumo estable por máquina. Las máquinas de automatización de fábrica, fundición a presión e inyección de plástico dependen de un control de presión preciso, por lo que los proveedores de fluidos promueven quimios antidesgaste libres de zinc para proteger las servoválvulas. Los proyectos de mantenimiento predictivo utilizan sensores en línea para monitorear la viscosidad y la contaminación, permitiendo reposiciones proactivas y drenajes más prolongados. Los conceptos de accionamiento híbrido pueden reducir los litros agregados en algunas prensas; sin embargo, las operaciones de alta fuerza, como las acerías, seguirán dependiendo de la transmisión de potencia por fluidos. En general, la combinación de aplicaciones refuerza el papel crítico de la hidráulica donde los motores eléctricos por sí solos no pueden ofrecer una densidad de potencia comparable.

Por Industria de Usuario Final: El Dominio de los Equipos Pesados Enfrenta la Diversificación

Los equipos pesados, que abarcan flotas de movimiento de tierras y minería, contribuyeron con el 38,26% del total de litros en 2025. Las grandes excavadoras, bulldozers y camiones de volteo dependen de múltiples circuitos de alta capacidad, por lo que siguen siendo el mayor grupo de consumidores individuales en el mercado de fluidos hidráulicos. Los programas de renovación de OEM enfatizan fluidos de baja viscosidad que pueden reducir el consumo de combustible en ralentí y cumplir con las reglas de emisiones finales Tier 4. Paralelamente, las "Otras Industrias de Usuario Final", como el procesamiento de alimentos, la marina y las energías renovables, exhiben la CAGR más rápida del 5,94%, respaldada por la automatización y códigos de seguridad estrictos. La participación del mercado de fluidos hidráulicos para estos segmentos emergentes es modesta hoy en día, pero su adopción de dos dígitos de fluidos biodegradables y de grado alimentario H1 eleva los ingresos unitarios.

Las fábricas automotrices representan un sector de cambio. Las plataformas tradicionales eliminan gradualmente la dirección servo-hidráulica y los frenos hidráulicos, pero las inversiones en gigaprensas para carrocerías de vehículos eléctricos aumentan la demanda de prensas hidráulicas de gran tonelaje. Las plantas de alimentos y bebidas reemplazan los aceites minerales por ésteres sintéticos aprobados NSF-H1 para eliminar los riesgos de contaminación, abriendo oportunidades premium de nicho. Los operadores ferroviarios y marinos también se están orientando hacia mezclas especializadas resistentes al fuego para cumplir con regulaciones ambientales más estrictas en zonas costeras. El amplio panorama de industrias de usuarios finales ilustra cómo los proveedores de fluidos se diversifican para protegerse contra las fluctuaciones cíclicas de la demanda de equipos pesados.

Análisis Geográfico

Asia-Pacífico se mantuvo como el epicentro del consumo de fluidos hidráulicos, con el 40,75% del volumen global en 2025 y manteniendo la perspectiva de CAGR más rápida del 5,36%. El liderazgo de China en maquinaria de construcción y el auge de los tractores en India sustentan el dominio regional. ExxonMobil reforzó su cadena de suministro local al completar el Proyecto de Mejora de Residuos de Singapur en 2025, añadiendo 20.000 barriles por día de aceite base EHC 340 MAX que apoya una adopción más amplia de fluidos de alto rendimiento. Kawasaki Heavy Industries duplicó la capacidad de componentes hidráulicos en India para atender la demanda interna y reducir la dependencia de las importaciones. La expansión de infraestructura impulsada por políticas, junto con la mecanización agrícola a gran escala, consolida la preeminencia de Asia-Pacífico en el mercado de fluidos hidráulicos.

América del Norte sigue siendo tecnológicamente influyente a pesar del menor crecimiento unitario. El continente lidera las pruebas de fluidos con sensores integrados que permiten análisis predictivos, y los principales mezcladores como Chevron están presentando aceites base renovables para alinearse con los objetivos de ESG. La relocalización de la manufactura genera demanda de lubricación incremental para máquinas herramienta y células robóticas, compensando parcialmente las pérdidas de los vehículos ligeros exclusivamente eléctricos que utilizan menos componentes hidráulicos. El papel de Canadá como co-anfitrión en Hannover Messe 2025 pone de relieve las iniciativas transfronterizas en torno a tecnologías limpias que requieren fluidos especializados. Europa prioriza el cumplimiento ambiental, favoreciendo así las formulaciones biodegradables en proyectos forestales, de alta mar y de obras civiles. Los avanzados centros de forja y fundición a presión de Alemania dependen de mezclas premium libres de zinc que soportan presiones ultraaltas. Francia e Italia, ambas con fuerte presencia en el sector aeroespacial, impulsan la demanda de ésteres fosfato resistentes al fuego. Mientras tanto, América del Sur y Oriente Medio y África, aunque más pequeños hoy en día, muestran un alto potencial de crecimiento a medida que se aceleran los proyectos mineros y los gobiernos se comprometen con corredores viales y ferroviarios. Las cadenas de suministro locales siguen sin desarrollarse, por lo que las importaciones dominan, lo que convierte las fluctuaciones cambiarias en una preocupación estratégica para los compradores de estas regiones. En general, los impulsores geográficos específicos añaden matices a la narrativa del crecimiento del mercado global de fluidos hidráulicos, pero el denominador común en todos los continentes es el papel indispensable de la transmisión de potencia por fluidos en las tareas de alto rendimiento.

Panorama Competitivo

El mercado de fluidos hidráulicos presenta una fragmentación moderada. La reciente revisión estratégica de BP de su negocio Castrol sugiere una realineación de la cartera que podría redefinir la dinámica competitiva. ExxonMobil, Chevron y TotalEnergies completan el nivel superior al combinar la autosuficiencia en aceite base con aprobaciones de OEM codiseñadas, mientras que campeones regionales como FUCHS, Sinopec y CNPC se centran en mezclas localizadas que se adaptan a condiciones climáticas y ciclos de trabajo específicos.

La diferenciación de productos se orienta hacia la sostenibilidad y el rendimiento. El lubricante de base acuosa de TotalEnergies para los circuitos de refrigeración de vehículos eléctricos destaca como un giro radical en la química que aborda los límites de conductividad eléctrica en las fábricas de próxima generación. FUCHS avanza en su gama biodegradable PLANTOHYD para satisfacer las estrictas regulaciones europeas sobre derrames. La digitalización proporciona una palanca competitiva secundaria: los proveedores integran sensores de monitoreo de condiciones en los puertos de llenado, combinando paneles de datos con contratos de fluidos para fidelizar a los clientes. Estos modelos basados en servicios elevan los costos de cambio y difuminan la línea entre el producto y el análisis posventa.

Líderes de la Industria de Fluidos Hidráulicos

Chevron Corporation

Exxon Mobil Corporation

BP p.l.c

Shell plc

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2025: TotalEnergies Lubrifiants adquirió líneas de productos de fluidos hidráulicos resistentes al fuego del fabricante de nicho alemán Fluid Competence. Esta adquisición refuerza los objetivos de sostenibilidad de TotalEnergies, mejorando su cartera con un fluido libre de aceite mineral.

- Septiembre de 2024: Chevron presentó el Clarity Bio EliteSyn AW, un fluido hidráulico de última generación diseñado para los sectores marino y de construcción, subrayando el compromiso de la empresa con la gestión ambiental.

Alcance del Informe del Mercado Global de Fluidos Hidráulicos

Los fluidos hidráulicos están comúnmente elaborados con aceite mineral y agua. Actúan como medio para transmitir potencia en la maquinaria hidráulica. Algunas de las propiedades de los fluidos hidráulicos incluyen resistencia al desgaste, estabilidad térmica, viscosidad, compresibilidad y estabilidad a la oxidación.

El mercado está segmentado en función de la industria de usuario final y la geografía. Por industria de usuario final, el mercado está segmentado en automotriz, otro transporte, equipos pesados, alimentos y bebidas, y otras industrias de usuario final. El informe también cubre el tamaño del mercado y las previsiones para el mercado de fluidos hidráulicos en 15 países de todo el mundo. Para cada segmento, el dimensionamiento y las previsiones del mercado se realizan sobre la base del volumen (litros).

| Aceite Mineral |

| Aceite Sintético |

| Aceite Semisintético |

| Aceite de Base Biológica |

| Resistente al Fuego (Éster fosfato, Agua-glicol) |

| Sistemas Hidráulicos Móviles |

| Sistemas Hidráulicos Industriales/Estacionarios |

| Automotriz |

| Otro Transporte |

| Equipos Pesados |

| Alimentos y Bebidas |

| Otras Industrias de Usuario Final (Construcción, Generación de Energía y Servicios Públicos, Agricultura, etc.) |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Italia | |

| Francia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Aceite Base | Aceite Mineral | |

| Aceite Sintético | ||

| Aceite Semisintético | ||

| Aceite de Base Biológica | ||

| Resistente al Fuego (Éster fosfato, Agua-glicol) | ||

| Por Aplicación | Sistemas Hidráulicos Móviles | |

| Sistemas Hidráulicos Industriales/Estacionarios | ||

| Por Industria de Usuario Final | Automotriz | |

| Otro Transporte | ||

| Equipos Pesados | ||

| Alimentos y Bebidas | ||

| Otras Industrias de Usuario Final (Construcción, Generación de Energía y Servicios Públicos, Agricultura, etc.) | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Italia | ||

| Francia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del Mercado de Fluidos Hidráulicos?

Se espera que el tamaño del Mercado de Fluidos Hidráulicos alcance 1,84 mil millones de litros en 2026 y crezca a una CAGR del 4,32% para llegar a 2,27 mil millones de litros en 2031.

¿Cuál es el tamaño actual del Mercado de Fluidos Hidráulicos?

En 2026, se espera que el tamaño del Mercado de Fluidos Hidráulicos alcance 1,84 mil millones de litros.

¿Cómo está influyendo la electrificación de la maquinaria en el consumo de fluidos hidráulicos?

La electrificación reduce los volúmenes de fluidos en algunos equipos móviles; sin embargo, las tareas de alta fuerza siguen requiriendo hidráulica, manteniendo la demanda resiliente.

¿Cuál es la región de más rápido crecimiento en el Mercado de Fluidos Hidráulicos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de previsión (2026-2031).

Última actualización de la página el: