Tamaño y Participación del Mercado de Fluidos para Trabajo de Metales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

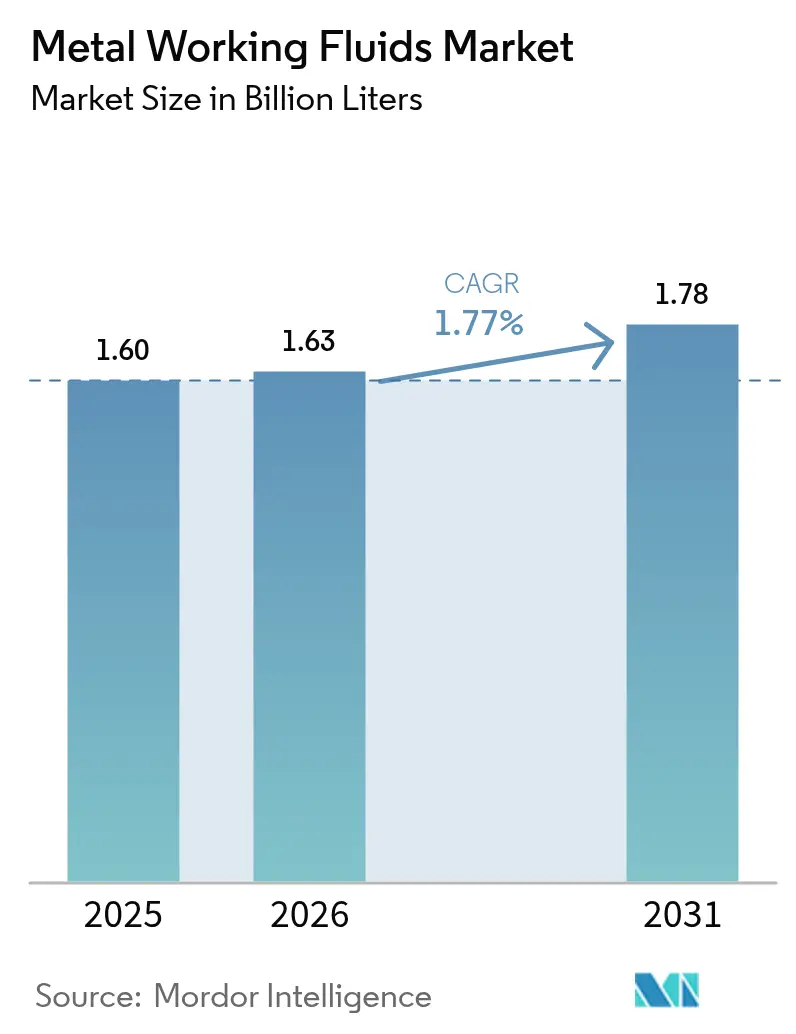

| Volumen del Mercado (2026) | 1.63 Mil millones de litros |

| Volumen del Mercado (2031) | 1.78 Mil millones de litros |

| Tasa de crecimiento (2026 - 2031) | 1.77% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

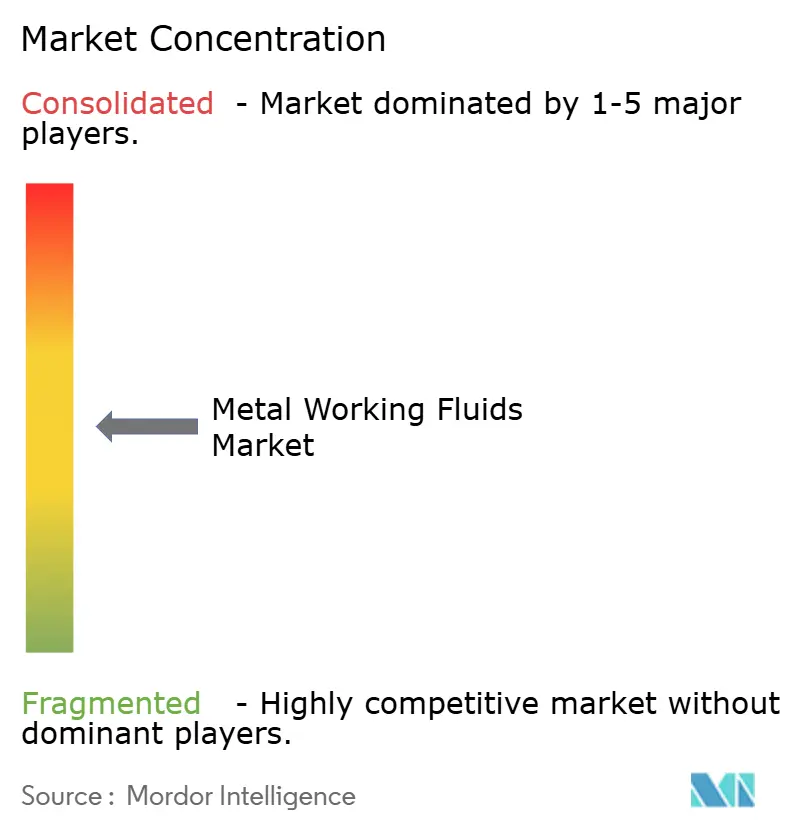

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos para Trabajo de Metales por Mordor Intelligence

Se espera que el tamaño del mercado de fluidos para trabajo de metales crezca de 1,60 mil millones de litros en 2025 a 1,63 mil millones de litros en 2026 y se proyecta que alcance 1,78 mil millones de litros en 2031 a una CAGR del 1,77% durante el período 2026-2031. El impulso proviene del crecimiento del mecanizado de precisión en carcasas de baterías para vehículos eléctricos, mayores pedidos pendientes en el sector aeroespacial e inversiones en fábricas digitales que premian los fluidos con mayor vida útil. No obstante, el endurecimiento de las restricciones globales sobre PFAS y la adopción gradual del mecanizado en seco moderan la expansión de volumen. La volatilidad continua en el suministro de aceites base impulsa a los formuladores hacia alternativas sintéticas y de base biológica que protegen los márgenes al tiempo que cumplen con los requisitos de tolerancia estricta. La intensidad competitiva se ha desplazado hacia las credenciales de sostenibilidad y los modelos de servicio habilitados por IIoT, redefiniendo la forma en que los proveedores capturan participación en el mercado de fluidos para trabajo de metales.

Conclusiones Clave del Informe

- Por tipo de producto, los fluidos de remoción lideraron con el 51,48% de la participación del mercado de fluidos para trabajo de metales en 2025; se proyecta que los fluidos de conformado registren una CAGR del 2,04% hasta 2031.

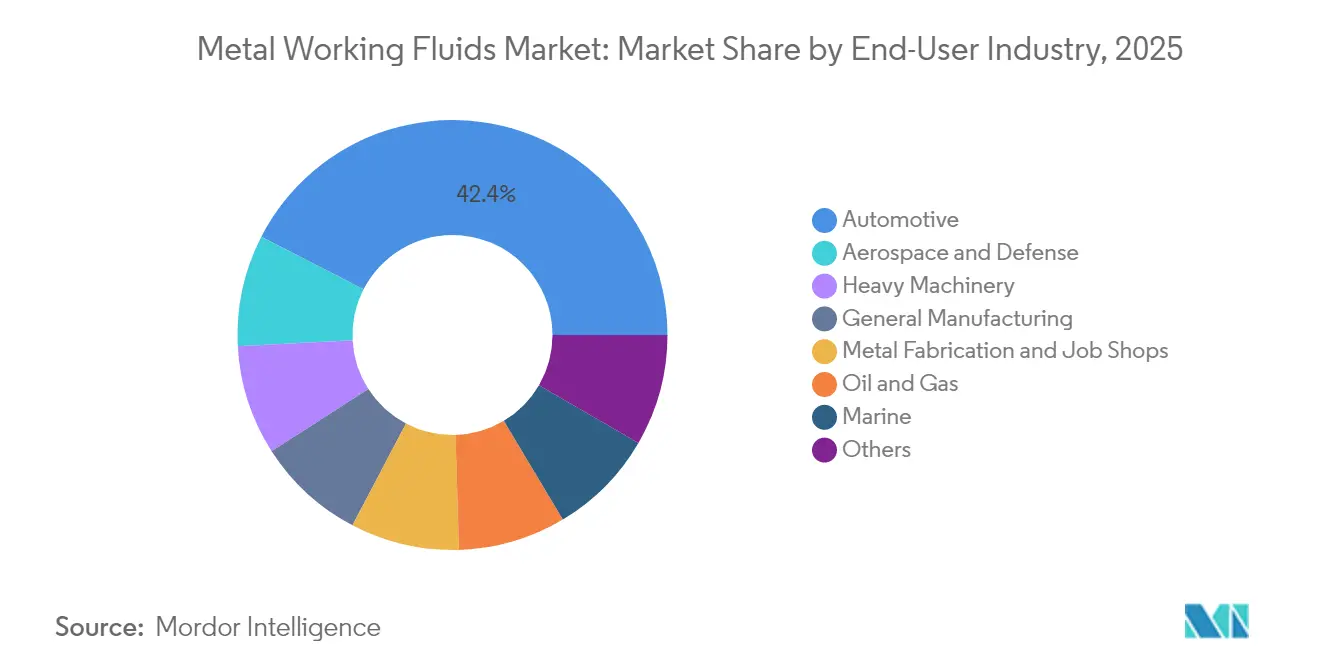

- Por usuario final, las aplicaciones automotrices representaron el 42,44% del tamaño del mercado de fluidos para trabajo de metales en 2025, mientras que el sector aeroespacial y de defensa registra la CAGR más alta del 2,22% hasta 2031.

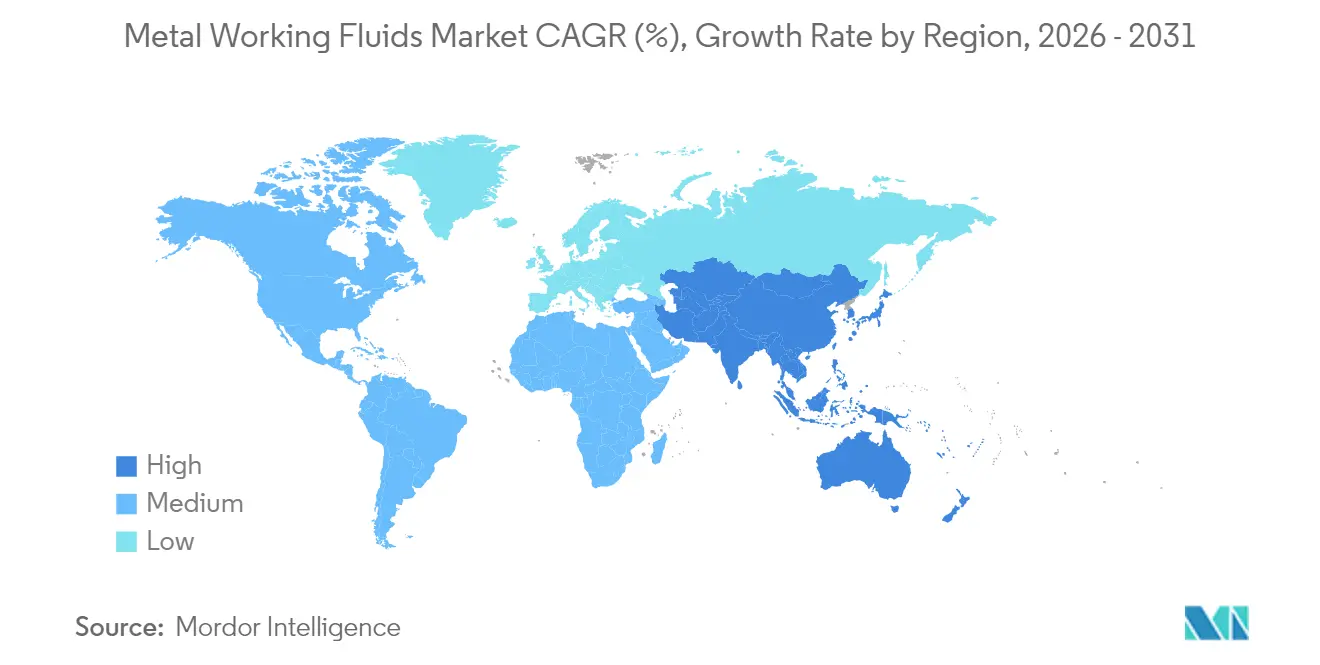

- Por geografía, Asia-Pacífico mantuvo una participación de ingresos del 47,70% en 2025 y avanza a una CAGR del 2,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Fluidos para Trabajo de Metales*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mecanizado de precisión automotriz | +0.30% | APAC y Europa | Mediano plazo (2-4 años) |

| Producción global de componentes aeroespaciales | +0.40% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Reconversión de herramientas para carcasas de baterías de vehículos eléctricos | +0.20% | China, Europa, EE. UU. | Corto plazo (≤ 2 años) |

| Monitoreo de fluidos habilitado por IIoT | +0.30% | Núcleo APAC, expansión hacia EE. UU. | Mediano plazo (2-4 años) |

| Resurgimiento de herramientas de perforación en petróleo y gas | +0.20% | Medio Oriente y EE. UU. | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Demanda del Mecanizado de Precisión Automotriz

Las plataformas de vehículos eléctricos requieren tolerancias dimensionales estrechas en carcasas de baterías, ejes de motores y piezas de fundición estructural de aluminio. Las plantas líderes en Shanghái, Berlín y Austin han instalado celdas de fundición a presión de alta presión que dependen de fluidos sintéticos o semisintéticos para evitar la soldadura en molde y mantener la integridad superficial. Los formuladores capaces de ofrecer aditivos libres de PFAS con una lubricidad robusta están ganando contratos de suministro a largo plazo a medida que los fabricantes de equipos originales (OEM) escalan sus líneas integradas de gigafundición. La demanda paralela surge de la reducción del tamaño del tren de transmisión en vehículos híbridos, donde las mayores velocidades del husillo intensifican los requisitos de gestión térmica. Por lo tanto, el consumo de fluidos automotrices se mantiene elevado incluso cuando el mecanizado de bloques de motores de combustión interna llega a una meseta, lo que respalda un volumen estable para el mercado de fluidos para trabajo de metales.

Rápida Expansión de la Producción Global de Componentes Aeroespaciales

Airbus y Boeing proyectan entregas combinadas cercanas a 1.550 aeronaves en 2025, frente a 1.263 en 2024, impulsando el mecanizado sostenido de titanio y aleaciones de níquel. Estas aleaciones requieren sintéticos de alto punto de inflamación con paquetes avanzados de extrema presión (EP) que gestionen la adhesión de viruta y el desgaste de herramientas. Las empresas aeroespaciales principales requieren trazabilidad del proveedor y cumplimiento con el Reglamento REACH que pocos mezcladores regionales pueden satisfacer, lo que refuerza la participación de los actores globales establecidos. Los programas de defensa como el Sistema de Combate Aéreo del Futuro de Europa y el reemplazo del avión de combate de Japón añaden una capa adicional de demanda. En consecuencia, los fluidos neosintéticos de precio premium crecen más rápido que las emulsiones de grado base, elevando el valor global en el mercado de fluidos para trabajo de metales[1]Master Fluid Solutions, "La Guía Completa sobre Fluidos para Trabajo de Metales (MWF)," masterfluids.com.

Auge de Reconversión para la Fabricación de Carcasas de Baterías de Vehículos Eléctricos

Las carcasas de baterías de alta intensidad en aluminio combinan extrusión, estampado y fresado multieje, creando trayectorias de herramienta híbridas donde un único fluido debe cubrir tanto la remoción como el conformado. Los gigantes chinos de baterías CATL y BYD han acelerado sus calendarios de inversión de capital, generando incrementos inmediatos en los pedidos de bases sintéticas. Las tensiones en la cadena de suministro surgieron en 2024 cuando los plazos de entrega de aditivos se triplicaron tras interrupciones no planificadas en dos plantas de Grupo II. Los proveedores responden localizando capacidad de mezclado cerca de los corredores de baterías de Ningde, Chungbuk y Míchigan. El repunte de la demanda respalda la CAGR del 2,14% esperada para los fluidos de conformado dentro del mercado de fluidos para trabajo de metales.

Adopción Creciente del Monitoreo de Fluidos Habilitado por IIoT

Los sensores de sumidero conectados ahora rastrean el pH, la concentración y los niveles de aceite residual en tiempo real, integrándose con los paneles de control del MES para activar el reabastecimiento automático. Las plantas que implementan estos sistemas reportan un 18% menos de consumo de fluidos y un 27% más de vida útil de las herramientas, ahorros que compensan los precios más altos por litro de fluido. Las propuestas de valor de los proveedores se desplazan hacia plataformas de análisis basadas en suscripción combinadas con químicas de alto rendimiento. Los mezcladores más grandes se asocian con integradores de sensores para asegurar acuerdos de servicio plurianuales, reforzando la fidelización en el mercado de fluidos para trabajo de metales[2]EVS Metal, "Factores que Moldean la Industria de Fabricación de Metales en 2025 y Más Allá," evsmetal.com.

Análisis del Impacto de las Restricciones del Mercado de Fluidos para Trabajo de Metales*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Transición hacia el mecanizado en seco y casi en seco | -0.40% | Europa y EE. UU. | Largo plazo (≥ 4 años) |

| Endurecimiento de las normas sobre COV y biocidas | -0.30% | Europa y EE. UU. | Mediano plazo (2-4 años) |

| Volatilidad de precios del aceite base Grupo I/II | -0.20% | APAC | Corto plazo (≤ 2 años) |

| Costos de eliminación asociados a la contaminación microbiana | -0.20% | Mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Transición hacia Procesos de Mecanizado en Seco y Casi en Seco

La lubricación de cantidad mínima (MQL) suministra aceite atomizado a 50 ml/h, en comparación con 50 L/min en los sistemas de inundación. Los ensayos de laboratorio en aluminio 7075-T6 lograron una vida útil de herramienta un 20% mayor y valores Ra superiores, desmintiendo el mito de que la MQL rinde menos en metales ligeros. Las plantas automotrices en Alemania ya operan con MQL en líneas de cigüeñales, reduciendo los volúmenes de eliminación de refrigerantes en un 88%. A medida que las herramientas recubiertas de carburo y los controles adaptativos maduran, el mecanizado en seco puede abarcar una gama más amplia de piezas de trabajo, reduciendo litros del mercado de fluidos para trabajo de metales.

Endurecimiento de las Regulaciones Globales sobre COV y Biocidas

La Agencia Europea de Sustancias y Mezclas Químicas tiene como objetivo una eliminación progresiva total de PFAS entre 2026 y 2032. Alemania ya clasifica ciertos surfactantes fluorados como «sustancias extremadamente preocupantes», exponiendo a los infractores a sanciones penales. Las normas preliminares de la Agencia de Protección Ambiental de EE. UU. limitarían las emisiones de COV de los colectores de niebla de fluidos para trabajo de metales, obligando a actualizar las instalaciones. Los costos de reformulación se amplifican para los mezcladores pequeños que carecen de presupuestos de I+D, lo que probablemente acelere la consolidación del sector a medida que se acercan los plazos de cumplimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Fluidos para Trabajo de Metales

Por Tipo de Producto:

Los Fluidos de Conformado Ganan Impulso en la Fabricación de PrecisiónLos fluidos de remoción mantuvieron el 51,48% de la participación del mercado de fluidos para trabajo de metales en 2025. Su amplia aplicabilidad en torneado, perforación y rectificado sobre acero y aluminio explica su dominancia sostenida. Sin embargo, los fluidos de conformado, con una base menor en 2025, registran una CAGR del 2,04% hasta 2031, la más rápida entre los tipos de productos, reflejando el crecimiento en carcasas de baterías para vehículos eléctricos y el conformado por estiramiento aeroespacial. Dentro de los fluidos de remoción, los semisintéticos de alto rendimiento capturan valor incremental a medida que las plantas priorizan una mayor vida útil del sumidero y menor niebla. Los fluidos de protección y tratamiento siguen siendo de nicho pero indispensables para hornos navales y de tratamiento térmico donde la inhibición de la corrosión y la integridad del temple son fundamentales. Los ésteres de origen biológico ingresan tanto en las categorías de remoción como de conformado, ofreciendo un coeficiente de fricción un 15% menor mientras cumplen con los objetivos de biodegradabilidad. Las químicas sintéticas alcanzan precios premium donde la prevención del tiempo de inactividad supera el costo por litro, reforzando la resiliencia general de los ingresos para el mercado de fluidos para trabajo de metales.

Los avances en tecnología de aditivos combinan ahora inhibidores de corrosión libres de boro con agentes EP poliméricos, haciendo que los fluidos no clorados sean competitivos en corte pesado. Los formuladores también integran partículas de nanodiamante para mejorar la transferencia de calor en la perforación de agujeros profundos. Las emulsiones híbridas adecuadas tanto para estampado como para mecanizado posterior mejoran la eficiencia del inventario en los proveedores de primer nivel. Los desplazamientos regionales son evidentes: Asia-Pacífico consume la mayor parte del volumen global de conformado a medida que las fábricas de baterías chinas y coreanas escalan su producción.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Industria de Usuario Final:

El Sector Aeroespacial Supera los Promedios HistóricosEl sector automotriz mantuvo el 42,44% del tamaño del mercado de fluidos para trabajo de metales en 2025, pero enfrenta una meseta a medida que disminuye el mecanizado de bloques de motores de combustión interna. La electromovilidad, sin embargo, sostiene la demanda de fluidos mediante el mecanizado de aluminio, compensando parte de la pérdida de volumen. La maquinaria pesada y la manufactura general aportan colectivamente una estabilidad de base. El sector aeroespacial y de defensa crece a una CAGR del 2,22%, respaldado por programas de largo ciclo de aviones y misiles que prefieren sintéticos premium con formulaciones trazables. Los talleres de trabajo y los fabricantes de metales se benefician de la relocalización productiva en EE. UU. y las expansiones impulsadas por subsidios en India, requiriendo refrigerantes versátiles que manejen lotes de metales mixtos sin residuos.

Las aplicaciones marinas, aunque de menor participación, están creciendo porque la construcción de embarcaciones con combustibles alternativos a menudo exige el mecanizado de acero inoxidable y aleaciones de níquel. La recuperación de componentes para petróleo y gas sigue siendo cíclica; sin embargo, los mayores recuentos de plataformas en Texas y Arabia Saudita ayudan a estabilizar la demanda de fluidos EP de alto contenido de cloro que resisten las temperaturas de fondo de pozo. En todos los sectores, la gestión de fluidos habilitada por IIoT se propaga, impulsando las tasas de incorporación de contratos de servicio que aumentan la realización de valor en dólares por litro. En consecuencia, los márgenes unitarios se expanden incluso si el volumen absoluto en el mercado de fluidos para trabajo de metales crece solo de manera modesta.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Mercado de Fluidos para Trabajo de Metales en APAC

Asia-Pacífico alberga casi la mitad de todos los centros de mecanizado instalados desde 2023, lo que sustenta su participación del 47,70% en el mercado de fluidos para trabajo de metales. La CAGR de la región del 2,12% hasta 2031 supera el promedio global, impulsada por la fabricación de baterías en China y los contratos de compensación aeroespacial en India. Las cadenas de suministro se concentran cerca de las zonas industriales costeras, lo que reduce los costos de transporte de fluidos a granel. Los incentivos gubernamentales para la fabricación inteligente en Corea del Sur y Singapur añaden potencial alcista para las formulaciones integradas con IIoT. La cultura de rectificado de precisión de Japón sostiene la demanda de sintéticos ultra bajos en azufre, reforzando el extremo premium del espectro.

Mercado de Fluidos para Trabajo de Metales en América del Norte y Europa

América del Norte posee una participación significativa y se beneficia del gasto en defensa y de la continua inversión en gas de esquisto. El desplazamiento del ensamblaje de vehículos eléctricos hacia el Medio Oeste requiere plantas de mezcla localizadas para reducir las emisiones logísticas. Los estrictos límites de la OSHA sobre la exposición a neblinas generan una demanda constante de productos con bajo contenido de COV, orientando el mercado de fluidos para trabajo de metales hacia los semisintéticos. Europa enfrenta los vientos regulatorios más intensos, especialmente en torno a las prohibiciones de PFAS. Los formuladores aceleran allí el desarrollo de paquetes de aditivos EP de base biológica para anticiparse a los riesgos de cumplimiento normativo. Los fabricantes de máquinas herramienta alemanes e italianos colaboran con los proveedores de lubricantes para optimizar las trayectorias de herramienta y los paquetes de refrigerante, sosteniendo la innovación.

Mercado de Fluidos para Trabajo de Metales en América del Sur y MEA

América del Sur y Oriente Medio y África en conjunto comprenden una participación menor de los litros globales, con la maquinaria agrícola de Brasil y los astilleros de fabricación de Arabia Saudita como nodos clave de demanda. El riesgo político y la volatilidad cambiaria suponen un desafío para las estrategias de precios; sin embargo, los proyectos de infraestructura anclan el consumo base. Los mezcladores regionales aprovechan la fabricación por contrato flexible para protegerse frente a los picos en el flete de importación, preservando la resiliencia del suministro local en el mercado de fluidos para trabajo de metales.

Panorama regulatorio

Los fluidos de trabajo de metales están condicionados por restricciones químicas, límites de exposición de los trabajadores y normas regionales de calidad del aire que influyen en la selección de aditivos y en las prácticas de control de nieblas. En la Unión Europea, la Agencia Europea de Sustancias y Mezclas Químicas (ECHA) y la Comisión Europea están endureciendo los requisitos en virtud de REACH, incluida una actualización de mayo de 2026 del Anexo XVII de REACH que restringe determinados aditivos para fluidos de trabajo de metales (incluidos DMF, TEA y ciertos alquilfenoles etoxilados), con fecha de entrada en vigor el 1 de enero de 2027. La Comisión Europea también emitió el Reglamento (UE) 2026/1192 en junio de 2026 para limitar la liberación de níquel de los fluidos de corte para trabajo de metales (con vigencia a partir del 1 de octubre de 2026), lo que aumenta la necesidad de métodos de prueba validados y documentación del proveedor para el acceso al mercado de la UE.

En los Estados Unidos, el cumplimiento se divide entre requisitos federales y locales. OSHA mantiene límites de exposición para la niebla de aceite mineral (29 CFR 1910.1000), mientras que NIOSH recomienda objetivos de exposición a aerosoles más bajos para los fluidos de trabajo de metales, lo que anima a los usuarios finales a invertir en mejor ventilación, captación de nieblas y formulaciones de menor generación de niebla. Las normas de la EPA incluyen el 40 CFR Parte 747, que restringe el uso de determinados agentes nitrosantes en la química de los fluidos de trabajo de metales, y los reguladores estatales o regionales de calidad del aire establecen límites de COV; por ejemplo, la Norma 1144 de South Coast AQMD de California establece límites de COV para fluidos de trabajo de metales y lubricantes de contacto directo utilizados en operaciones industriales de remoción y formado de metales.

Análisis de la cadena de valor

La cadena de valor de los fluidos de trabajo de metales comienza con proveedores upstream de aceites base (minerales y sintéticos), aditivos funcionales (agentes EP/antidesgaste, inhibidores de corrosión, surfactantes, antiespumantes) y biocidas/conservantes utilizados para controlar el crecimiento microbiano en sistemas miscibles en agua. Los formuladores y mezcladores convierten estos insumos en fluidos de remoción, formado, protección y tratamiento, que luego se entregan mediante suministro directo a OEM/proveedores de nivel y distribución especializada a usuarios finales en sectores como automotriz, aeroespacial y defensa, maquinaria pesada y talleres. La distribución y el servicio técnico están vinculados en este mercado, porque la gestión de fluidos en planta (control de concentración, mitigación de la contaminación y gestión de la eliminación) afecta el costo total de propiedad y la retención de proveedores.

La actividad reciente de asociaciones muestra cómo los proveedores están fortaleciendo el acceso regional y la cobertura de servicios a lo largo de la cadena. En abril de 2025, Quaker Houghton estableció alianzas estratégicas con PETRONAS Lubricants International (para Malasia e India) y con Idemitsu Kosan (para Japón) para ampliar el alcance de los fluidos de procesamiento industrial y las carteras locales, reforzando el papel de los canales locales y el soporte de aplicación. En el ámbito de aditivos y conservación, LANXESS amplió su alianza de distribución con Palmer Holland en febrero de 2024 para cubrir conservantes de fluidos de trabajo de metales en toda Norteamérica, apoyando a formuladores y usuarios finales centrados en la estabilidad de la vida útil del depósito. La divergencia regulatoria entre regiones (por ejemplo, REACH de la UE frente a EPA/OSHA de EE. UU. y normas regionales de COV) también aumenta la necesidad de SKU conformes localizados, documentación y reformulación periódica, situando la disponibilidad de aditivos especializados y las redes de distribución calificadas en el centro de la competencia.

Panorama Competitivo

El mercado permanece moderadamente fragmentado. Quaker Houghton, FUCHS, Shell y BP capturaron una participación significativa del volumen global en 2024, dejando una oportunidad considerable para los especialistas regionales. La adquisición de Dipsol por parte de Quaker Houghton por 153 millones de USD amplía la presencia en el mecanizado automotriz japonés y el galvanizado, añadiendo sinergia para paquetes de fluidos multiproceso. FUCHS registró un EBIT récord en 2024 y destinó 100 millones de USD anuales para químicas sostenibles, incluidos surfactantes libres de PFAS y ésteres de origen biológico. Shell persigue credenciales de economía circular, recuperando refrigerante usado para la regeneración de aceite base en su planta de Róterdam.

Las plataformas de servicio digital diferencian a los proveedores líderes. Los paneles de monitoreo de condición combinados con el reabastecimiento automático reducen el tiempo de inactividad no planificado, profundizando la fidelización del cliente. Los mezcladores más pequeños contrarrestan esto enfatizando la agilidad en la formulación y la entrega rápida de lotes personalizados para aleaciones de nicho. Los registros de patentes muestran un interés creciente en las dispersiones de nanomateriales y la química antidesgaste multifuncional, apuntando a carreras de I+D cada vez más intensas. El aumento de los costos de cumplimiento podría impulsar una mayor consolidación a medida que los actores de pequeña escala evalúan opciones de salida frente a la inversión en laboratorios de pruebas. La innovación, la agilidad regulatoria y los modelos de servicio basados en datos rigen el posicionamiento futuro en el mercado de fluidos para trabajo de metales.

Líderes de la Industria de Fluidos para Trabajo de Metales

BP p.l.c.

Exxon Mobil Corporation

FUCHS

Quaker Chemical Corporation d/b/a Quaker Houghton

TotalEnergies

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Fluidos para Trabajo de Metales Cubiertas en este Informe

- Blaser Swisslube

- BP p.l.c.

- Carl Bechem Lubricants India Private Limited

- Chevron Corporation

- ENEOS Corporation

- Exxon Mobil Corporation

- FUCHS

- Hindustan Petroleum Corporation Limited

- Idemitsu Kosan Co.,Ltd.

- Indian Oil Corporation Ltd

- Kemipex

- LANXESS

- Master Fluid Solutions

- Motul

- Oelheld GmbH

- PETRONAS Lubricants International

- Quaker Chemical Corporation d/b/a Quaker Houghton

- Saudi Arabian Oil Co.

- Shell plc

- SKF

- TotalEnergies

- YUSHIRO Inc.

Leer Análisis de las Empresas del Mercado de Fluidos para Trabajo de Metales

Oportunidades de mercado y perspectivas futuras

Una oportunidad importante es el ciclo acelerado de reformulación y calificación impulsado por REACH europeo y restricciones químicas relacionadas, que desplaza la demanda hacia sistemas de aditivos libres de PFAS y de menor peligro, un desempeño validado de liberación de níquel y una gestión de producto más transparente. La actualización de la ECHA de mayo de 2026 al Anexo XVII de REACH (con vigencia a partir del 1 de enero de 2027) y el Reglamento (UE) 2026/1192 de la Comisión Europea (con vigencia a partir del 1 de octubre de 2026) crean un espacio inmediato para los proveedores que puedan ofrecer refrigerantes miscibles en agua y paquetes inhibidores de corrosión conformes, con documentación sólida y soporte de pruebas de terceros. Esto favorece a los formuladores globales y bien capitalizados con capacidades establecidas de calificación aeroespacial y automotriz, donde la trazabilidad y el cumplimiento de especificaciones ya funcionan como criterios de compra.

Otra oportunidad se centra en la gestión digitalizada de fluidos, ya que las fábricas buscan un menor consumo de fluidos, una vida útil más larga del depósito y costos reducidos de eliminación sin modificar los resultados de mecanizado. Quaker Houghton amplió su oferta QH Fluid Intelligence en enero de 2026 con nuevo hardware Fluidcontrol y Fluidmonitor, lo que refleja la adopción por parte de los clientes de monitoreo conectado y reposición automatizada. Combinar química premium con monitoreo habilitado por IIoT y servicio en planta respalda ofertas diferenciadas basadas en contratos, particularmente en mecanizado de alto rendimiento para componentes de aluminio de vehículos eléctricos y en mecanizado de aleaciones aeroespaciales, donde el tiempo de inactividad y la evitación de desperdicios están estrechamente vinculados a los márgenes operativos.

Desarrollo Reciente de la Industria en el Mercado de Fluidos para Trabajo de Metales

- Abril de 2026: FUCHS organizó un Capital Markets Day en Mannheim, anunciando un programa multianual para acelerar el desarrollo de productos sostenibles y fluidos de trabajo de metales conformes con la normativa hasta 2031. El programa refuerza el enfoque de FUCHS en químicas escalables y de bajo COV, y en capacidades de fabricación global ampliadas para cumplir con las restricciones cada vez más estrictas de aditivos.

- Octubre de 2025: Quaker Houghton reportó aprobaciones globales para su fluido de trabajo de metales HOCUT 4260 por parte de Airbus (AIPS00-00-010) y BAE Systems (BAE AMS AM00-00-01). Estas aprobaciones fortalecen su posición en el mecanizado aeroespacial y de defensa, donde las listas de calificación pueden reducir las opciones de proveedores y aumentar los costos de cambio.

- Junio de 2024: Master Fluid Solutions lanzó TRIM SC417, un refrigerante semisintético diseñado para corte y esmerilado de materiales ferrosos con bajo rendimiento de espuma y protección contra la corrosión. La expansión del producto se dirige a talleres y líneas OEM que buscan ventanas operativas más amplias en distintas calidades de agua mientras mantienen el control de la corrosión.

Mercado de Fluidos para Trabajo de Metales Alcance del informe y metodología de investigación

Definición y alcance del mercado

Este mercado se mide como la demanda de fluidos utilizados durante el corte, esmerilado, formado, tratamiento y protección temporal contra la corrosión de metales en la fabricación industrial, contabilizada en litros en los principales sectores de uso final y regiones.

Exclusiones de alcance: se excluyen los lubricantes de larga duración en servicio, como los aceites de motor, aceites hidráulicos y aceites de engranajes, a menos que se vendan y utilicen específicamente como fluidos de trabajo de metales.

Descripción general de la segmentación

- Por Tipo de Producto

- Fluidos de Remoción

- Fluidos de Conformado

- Fluidos de Protección

- Fluidos de Tratamiento

- Por Industria de Usuario Final

- Automotriz

- Maquinaria Pesada

- Manufactura General

- Fabricación de Metales y Talleres de Trabajo

- Aeroespacial y Defensa

- Marino

- Petróleo y Gas

- Otros

- Por Geografía

- Asia-Pacífico

- China

- India

- Japón

- Corea del Sur

- Malasia

- Tailandia

- Indonesia

- Vietnam

- Resto de Asia-Pacífico

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Países Nórdicos

- Rusia

- Resto de Europa

- América del Sur

- Brasil

- Argentina

- Colombia

- Resto de América del Sur

- Medio Oriente y África

- Arabia Saudita

- Emiratos Árabes Unidos

- Catar

- Turquía

- Nigeria

- Egipto

- Sudáfrica

- Resto de Medio Oriente y África

- Asia-Pacífico

Fuentes de datos, dimensionamiento de mercado y validación

Investigación documental

Se utilizó la investigación documental para construir un mapa de demanda realista de dónde se está produciendo la actividad de mecanizado y formado, y para comprender qué familias de fluidos se utilizan comúnmente en cada proceso. Para ello, nos apoyamos en indicadores públicos de fabricación y señales comerciales, como las estadísticas de importación y exportación de UN Comtrade, series de producción industrial de fuentes como el Banco Mundial y la OCDE, y notas de perspectivas de fabricación de bancos centrales y oficinas nacionales de estadística.

También revisamos el contexto técnico y regulatorio que puede modificar la combinación de productos y las tasas de reemplazo. Las fuentes incluyeron actualizaciones de OSHA y EPA sobre requisitos de exposición y manejo industrial, publicaciones de la ECHA sobre controles químicos, y revistas revisadas por pares sobre el desempeño de refrigerantes, la exposición a nieblas y la estabilidad biológica. Se utilizaron informes anuales de empresas, fichas técnicas de productos, presentaciones a inversores y prensa confiable para verificar los movimientos de capacidad reportados, las expansiones de plantas y los cambios de formulación. Cuando fue necesario, se utilizaron suscripciones de pago para datos financieros de empresas, patentes y verificaciones de comercio a nivel de envíos para validar las tendencias direccionales. Estos son ejemplos ilustrativos, y también se utilizaron muchas otras fuentes públicas y de pago para la recopilación de datos, la validación y la aclaración de la investigación.

Entrevistas y encuestas primarias

El trabajo primario se centró en confirmar con qué frecuencia se reemplazan los fluidos, qué rangos de concentración son típicos para los productos mezclados con agua, y cómo reaccionan los equipos de compras ante los cambios de precios y los requisitos de cumplimiento. Hablamos con una combinación de formuladores, distribuidores y grandes usuarios finales, y mantuvimos una cobertura de encuestados en los principales centros de fabricación para poder corregir los supuestos de la investigación documental cuando la práctica local difiere.

Distribución de los encuestados del trabajo de campo de investigación primaria

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 39% | Directivos (CXO): 18% | APAC: 49% |

| Nivel medio: 40% | Líderes funcionales/de unidad: 30% | EMEA: 33% |

| Actores más pequeños: 21% | Gerentes: 52% | América: 18% |

Dimensionamiento y previsión del mercado

El dimensionamiento se construyó utilizando un conjunto de demanda de arriba hacia abajo que reconstruye el consumo de fluidos de trabajo de metales a partir de la producción manufacturera y la intensidad del trabajo de metales, y luego convierte esa actividad en litros mediante factores de uso a nivel de proceso. Para mantener el modelo fundamentado, corroboramos los totales con verificaciones selectivas de abajo hacia arriba, incluidas divulgaciones muestreadas de volumen de proveedores, verificaciones de canales de distribuidores y relaciones típicas de litros por unidad en categorías de mecanizado de alto volumen.

Los insumos clave del modelo incluyeron las tendencias de producción industrial en sectores con uso intensivo de mecanizado, los ciclos de fabricación de vehículos y maquinaria, los cambios en la proporción del mecanizado CNC y de precisión, los tamaños promedio de los depósitos y la frecuencia de cambio, y las prácticas de dilución y concentración para fluidos miscibles en agua. También seguimos los cambios en la combinación entre fluidos de remoción, formado, protección y tratamiento, porque se comportan de manera diferente en cuanto a uso y reemplazo. Para la previsión, se aplicó un análisis de escenarios en torno al crecimiento manufacturero, la reformulación impulsada por la regulación y la adopción de sintéticos de mayor vida útil, y la trayectoria final se alineó con lo que los encuestados primarios describieron como el caso operativo más probable. Cuando las señales de abajo hacia arriba eran incompletas para geografías más pequeñas, el manejo de brechas se basó en ratios de intensidad proxy vinculados a la producción manufacturera y a los repartos conocidos de uso final, seguido de una verificación de razonabilidad frente a indicadores comerciales y de producción.

Validación de datos y ciclo de actualización

Los resultados se verificaron frente a señales independientes, incluida la dirección del comercio, el impulso de la producción industrial y la coherencia de las tasas de consumo por proceso en clústeres de fabricación similares. Cualquier cambio interanual abrupto activó una revisión retrospectiva de las variables subyacentes (como las tasas de reemplazo o los supuestos de dilución), y las aclaraciones se reconfirmaron mediante contactos de seguimiento cuando fue necesario.

Antes de la aprobación final, el modelo pasa por una revisión interna de varias etapas para que la aritmética, las conversiones de unidades y las consolidaciones de segmentos se mantengan coherentes. El informe se actualiza anualmente, y se realizan actualizaciones provisionales cuando ocurren eventos materiales, como cambios regulatorios que afectan la formulación, cambios importantes de capacidad o desaceleraciones manufactureras generalizadas. Justo antes de la entrega, los analistas realizan un último repaso de actualización para que la versión publicada refleje las señales más recientes disponibles.

Comparación de la estimación de Mordor Intelligence sobre el mercado de fluidos de trabajo de metales con otras estimaciones publicadas

Los tamaños de mercado publicados para los fluidos de trabajo de metales a menudo difieren porque algunos estudios reportan valor mientras que otros reportan volumen, y también eligen supuestos diferentes para la dilución, los ciclos de reemplazo y lo que se considera una aplicación de trabajo de metales. Las diferencias en el momento del tipo de cambio y el mes de las capturas de precios pueden añadir otra capa de dispersión cuando se discute una cifra en USD.

En el ciclo de actualización, los insumos clave que modifican el total, como la evolución del precio de venta promedio por familia de fluidos, el momento de la conversión de divisas y un conjunto de verificaciones de coherencia utilizando señales de producción manufacturera, se vuelven a probar antes de cada actualización anual. Esta es una de las razones por las que los totales basados en volumen en la página de Mordor Intelligence pueden parecer muy alejados de las publicaciones basadas en valor.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 1,60 mil millones de USD (2025) | |

| Editorial del sector A | 12,50 mil millones de USD (2024) | Reporta el valor del mercado en USD, lo cual incorpora supuestos de PVP y conversión de divisas, mientras que la cifra base se publica en litros, por lo que los totales no son comparables directamente. |

| Editorial global B | 7,10 mil millones de USD (2024) | Utiliza un modelo de valor con su propio esquema de precios y encuadre del año base, y puede aplicar supuestos diferentes de dilución y tasa de reemplazo que modifican los litros implícitos incluso cuando la actividad de uso final es similar. |

La tabla muestra principalmente un problema de unidades y de límites de precios, más que un verdadero desacuerdo sobre la demanda manufacturera subyacente. Al mantener el dimensionamiento anclado a impulsores de uso reproducibles y luego validar los supuestos durante cada actualización, la estimación se mantiene trazable a una lógica de consumo clara, incluso cuando las cifras externas en USD varían con las decisiones de precios y divisas.

Preguntas Clave Respondidas en el Informe

¿Cuál es el volumen proyectado para los fluidos para trabajo de metales a nivel global en 2031?

Se proyecta que el mercado de fluidos para trabajo de metales alcance 1,78 mil millones de litros en 2031, reflejando una CAGR del 1,77% desde 2026.

¿Qué región crece más rápidamente en el consumo de fluidos hasta 2031?

Asia-Pacífico registra la CAGR más rápida del 2,12% gracias a la fabricación a gran escala de carcasas de baterías y electrónica de precisión.

¿Qué categoría de producto se expande más rápidamente?

Los fluidos de conformado registran una CAGR del 2,04% a medida que los componentes para vehículos eléctricos y aeroespaciales requieren geometrías complejas.

¿Cómo afectarán las regulaciones sobre PFAS a los proveedores?

Las prohibiciones europeas de PFAS a partir de 2026 obligan a costosas reformulaciones que favorecen a los proveedores con sólidos recursos de I+D y cumplimiento normativo.

¿Qué papel desempeña el IIoT en la gestión de fluidos?

El monitoreo conectado reduce el tiempo de inactividad no planificado y extiende la vida útil del sumidero, respaldando precios premium para los fluidos compatibles con tecnología inteligente.

Última actualización de la página el: