Tamaño y Cuota del Mercado de Fluidos Térmicos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 12.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 14.71 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.79% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fluidos Térmicos por Mordor Intelligence

El tamaño del Mercado de Fluidos Térmicos fue valorado en USD 11.76 mil millones en 2025 y se estima que crecerá desde USD 12.21 mil millones en 2026 hasta alcanzar USD 14.71 mil millones en 2031, a una CAGR del 3,79% durante el período de previsión (2026-2031). Las aplicaciones de temperatura media (150-300 °C) continúan siendo el ancla de la demanda al servir a diversas industrias, mientras que los usos de alta temperatura (superior a 300 °C) registran la CAGR más dinámica del 4,84% a medida que la energía solar de concentración (CSP) y el procesamiento químico avanzado escalan. Asia-Pacífico mantiene el liderazgo gracias al sólido rendimiento del refino, los nuevos complejos petroquímicos y los proyectos de energías renovables en aceleración. Los aceites minerales siguen representando la mayor proporción, aunque los sintéticos y los glicoles ganan terreno rápidamente donde la presión regulatoria, las necesidades de seguridad y la eficiencia energética superan al coste. Las grandes petroleras integradas y las empresas de química especializada amplían capacidad, realizan adquisiciones y lanzan fluidos diferenciados que responden a las especificaciones de centros de datos, grado alimentario y CSP. Los programas de resiliencia de la cadena de suministro y las normas de emisiones más estrictas reconfiguran las estrategias de abastecimiento, pero el mercado de fluidos térmicos continúa diversificándose, limitando la exposición a las caídas cíclicas en el petróleo y gas tradicional.

Conclusiones Clave del Informe

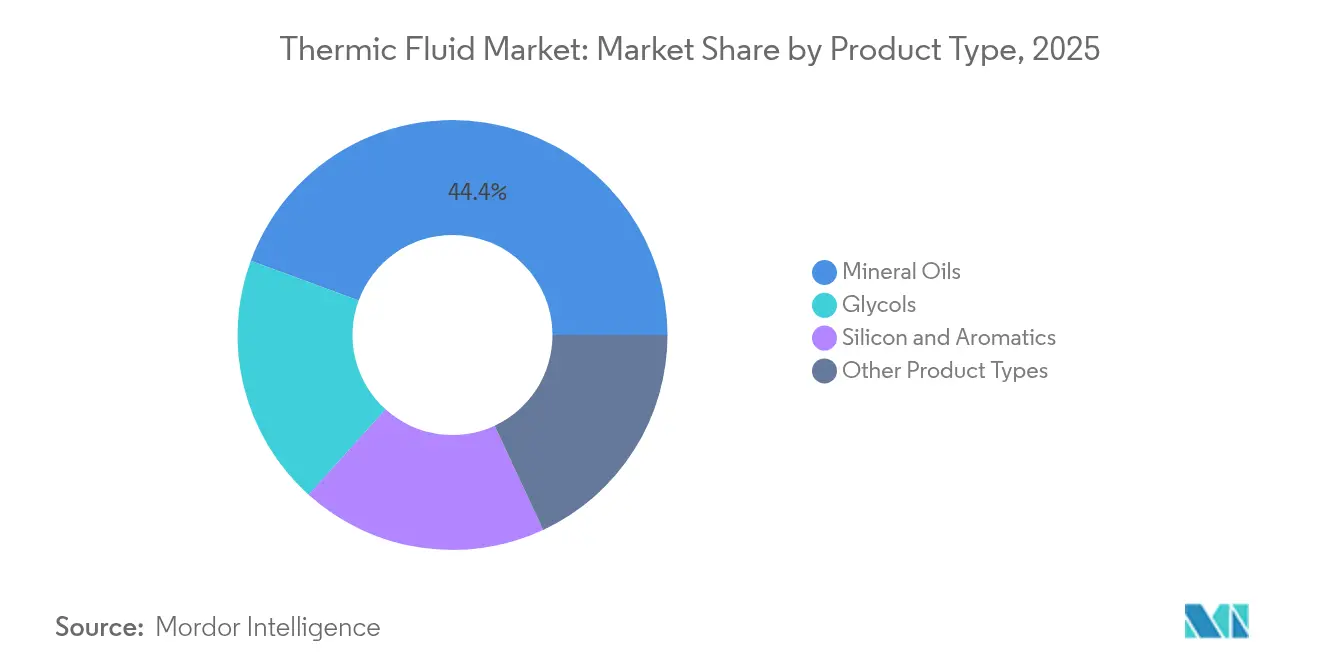

- Por tipo de producto, los aceites minerales representaron el 44,38% de la cuota del tamaño del mercado de fluidos térmicos en 2025; se prevé que los glicoles registren la CAGR más rápida del 4,05% hasta 2031.

- Por rango de temperatura, las aplicaciones de temperatura media captaron el 51,88% de la cuota del mercado de fluidos térmicos en 2025. Se proyecta que las aplicaciones de alta temperatura avancen a una CAGR del 4,67% hasta 2031.

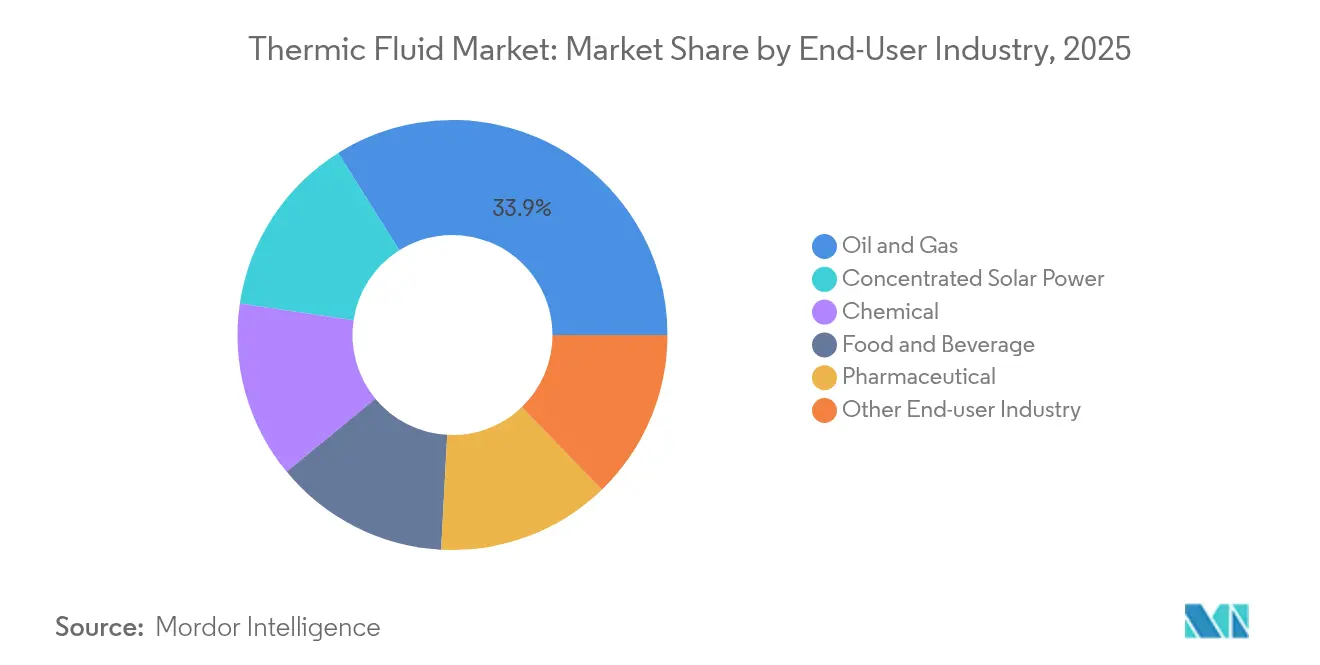

- Por industria usuaria final, el petróleo y gas representó el 33,92% del tamaño del mercado de fluidos térmicos en 2025; se prevé que la energía solar de concentración crezca a una CAGR del 5,05% entre 2026-2031.

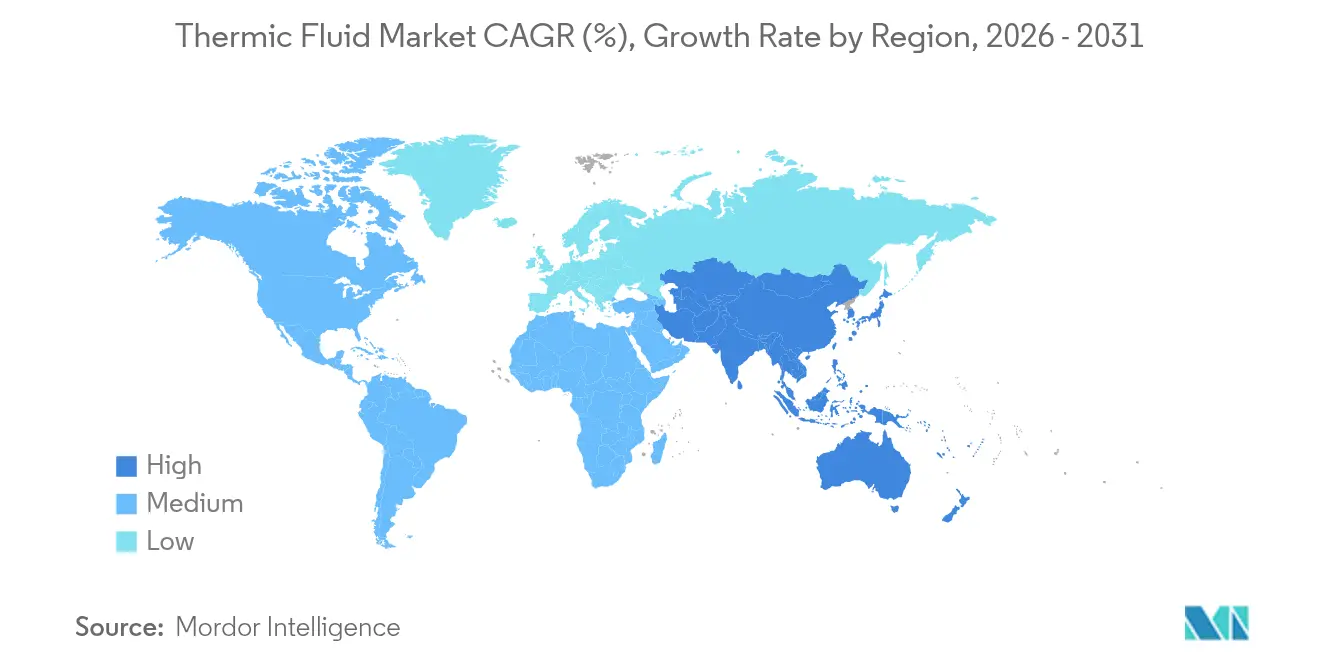

- Por geografía, Asia-Pacífico lideró con una cuota del 37,40% del mercado de fluidos térmicos en 2025 y se expande a una CAGR del 4,42% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fluidos Térmicos

Análisis del Impacto de los Factores Impulsores*

| Factor Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda extensiva del sector petróleo y gas | +1.20% | Global, con concentración en América del Norte, Oriente Medio y Asia-Pacífico | Mediano plazo (2-4 años) |

| Adopción creciente en energía solar de concentración | +0.80% | Global, con ganancias tempranas en India, Argelia y el suroeste de Estados Unidos | Largo plazo (≥ 4 años) |

| Expansión en el procesamiento químico y petroquímico | +0.90% | Núcleo en Asia-Pacífico, con desbordamiento hacia América del Norte y Europa | Mediano plazo (2-4 años) |

| Formulaciones de grado alimentario ganan terreno | +0.40% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Corto plazo (≤ 2 años) |

| Adopción de refrigeración por inmersión en centros de datos | +0.60% | Global, con concentración en América del Norte, Europa y centros tecnológicos de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Demanda extensiva del sector petróleo y gas

Las funciones de transferencia de calor en las refinerías modernas se han vuelto más complejas a medida que los operadores buscan mayores tasas de conversión y menores emisiones. El procesamiento de 14,8 millones de barriles por día de China en 2023 ilustra el sostenido apetito por fluidos sintéticos de alta temperatura capaces de servicio estable más allá de 380 °C. El proyecto de mejora de residuos de ExxonMobil en Singapur, previsto para 2025, añadirá 20.000 barriles por día de bases lubricantes diseñadas para fluidos térmicos premium, orientadas a las estrictas especificaciones asiáticas. La Subparte OOOOb de la Agencia de Protección Ambiental (EPA), vigente desde mayo de 2024, exige equipos neumáticos de cero emisiones, empujando a los operadores hacia formulaciones de baja volatilidad y larga vida útil que reducen las fugas fugitivas. Estos cambios refuerzan un mercado de dos niveles donde las mezclas sintéticas alcanzan precios premium mientras los aceites minerales retienen nichos sensibles al precio.

Adopción creciente en energía solar de concentración

Las plantas de energía solar de concentración ven en los fluidos térmicos un medio de almacenamiento central que posibilita la generación de energía renovable durante 24 horas. El objetivo de 500 GW no fósiles de India subraya esta perspectiva, y el almacenamiento de larga duración mediante sales fundidas o fluidos de silicona avanzados es ahora parte integral de la economía de los proyectos. Los trabajos de laboratorio muestran que los fluidos de silicona con nanopartículas de platino aumentan la eficiencia de las plantas en un 44% a 425 °C sin las preocupaciones de toxicidad asociadas a los aromáticos tradicionales. Las plantas de torre CSP de Argelia registran costos nivelados de USD 0,097/kWh, validando la viabilidad comercial e impulsando la demanda de fluidos de alta temperatura y baja degradación. Se prevé que la capacidad de almacenamiento de energía térmica se triplique en esta década, ampliando la tracción descendente sobre medios innovadores de transferencia de calor[1]Agencia Internacional de Energías Renovables (IRENA), "Perspectiva de Innovación: Almacenamiento de Energía Térmica," irena.org .

Expansión en el procesamiento químico y petroquímico

Las cadenas de suministro regionalizadas y el enfoque en química especializada exigen un control más estricto de la temperatura y operaciones más limpias. El complejo de Zhanjiang de BASF, valorado en USD 10 mil millones y operativo desde finales de 2025, depende de electricidad renovable y materias primas circulares, creando una prima para fluidos ambientalmente compatibles capaces de circular entre diversos reactores e intercambiadores. La expansión de Chevron Oronite en Ningbo, que finalizará en 2026, refleja el impulso por ubicar la producción de aditivos cerca de los fabricantes de equipos originales asiáticos, al tiempo que cumple estrictos estándares de pureza. La producción de química especializada favorece los fluidos sintéticos con ventanas térmicas más amplias y menor presión de vapor, impulsando la sustitución de los aceites minerales de uso generalizado.

Las formulaciones de grado alimentario ganan terreno

En los procesos de alimentos y productos farmacéuticos, las normas de contacto incidental superan las preocupaciones de coste. La certificación NSF HT-1 se ha vuelto innegociable, lo que lleva a proveedores como Caldera a lanzar mezclas de aceite blanco purificado para hornos de panadería y extrusoras. El Therminol XP de Eastman ofrece pureza conforme a la Administración de Alimentos y Medicamentos (FDA) y operación estable hasta 315 °C, reduciendo la brecha entre las opciones minerales y sintéticas en la fritura de aceites comestibles y el envasado aséptico. Las plantas farmacéuticas adoptan los mismos fluidos para pasos que van desde la liofilización a -115 °C hasta las reacciones a 230 °C, ampliando la base de clientes. La ventaja competitiva depende de la trazabilidad documentada y el suministro ágil a medida que los procesadores globales internalizan los mandatos de higiene y eficiencia energética.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad en los precios de las materias primas | -0.70% | Global, con impacto agudo en los centros de fabricación de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Preocupaciones de seguridad y medioambientales sobre los aromáticos | -0.50% | América del Norte y Europa, expandiéndose hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Regulaciones estrictas de COV sobre aceites minerales | -0.30% | América del Norte y Europa, con impacto emergente en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad en los precios de las materias primas

Las adiciones de capacidad aceleradas superaron la demanda tras 2022, comprimiendo los márgenes petroquímicos y oscilando los precios de los aceites base. El gasto en tecnologías limpias que supera los USD 2,8 billones desvía las materias primas de nafta hacia polímeros para baterías y paneles solares, restringiendo el suministro para los productores de fluidos térmicos. La escasez de sosa cáustica complica los pasos de desacidificación críticos para la estabilidad del fluido. Las empresas cubren su exposición mediante integración vertical —la búsqueda de Chevron de la participación química de Phillips 66 ejemplifica los esfuerzos por asegurar alimentación interna—, no obstante los elevados compromisos de capital.

Preocupaciones de seguridad y medioambientales sobre los aromáticos

Las enmiendas al Reglamento REACH de la Unión Europea vigentes desde septiembre de 2025 amplían las prohibiciones sobre aromáticos CMR, obligando a reformular lejos de las mezclas tradicionales de transferencia de calor. La norma californiana AB 347 sobre sustancias PFAS exigirá el registro de los fabricantes para 2029, señalando un escrutinio más amplio de los aditivos fluorados. La actualización de julio de 2024 de la Norma de Comunicación de Riesgos de la Administración de Seguridad y Salud Ocupacional (OSHA) impulsa un etiquetado más claro, aumentando la carga de cumplimiento[2]Administración de Seguridad y Salud Ocupacional (OSHA), "Norma de Comunicación de Riesgos; Regla Final," osha.gov . El fluido de limpieza sintético Therminol FF de Eastman, con mayor punto de inflamación, aborda las necesidades de eliminación progresiva de aromáticos al tiempo que garantiza la limpieza del sistema.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los sintéticos desafían el dominio de los aceites minerales

Los aceites minerales se mantuvieron como líderes en volumen con una cuota del 44,38% en 2025, aunque el endurecimiento de los límites de compuestos orgánicos volátiles (COV) reduce su ventaja en costes. Los glicoles, impulsados por la demanda de grado alimentario y centros de servidores, crecen a una CAGR del 4,05%, reduciendo la brecha con los hidrocarburos. El Therminol FF de Eastman y la línea de silicona SYLTHERM de Dow evidencian un cambio hacia sintéticos de amplio rango de temperatura capaces de funcionar desde -40 °C hasta 400 °C, prolongando la vida útil del servicio y mejorando el tiempo de actividad. Los prototipos de silicona con nanopartículas aumentan la conductividad en un 24% a 200 °C, subrayando cómo la investigación y el desarrollo diferencia a los proveedores. Como resultado, el mercado de fluidos térmicos observa que los clientes de mayor tamaño especifican alternativas sintéticas durante los ciclos de mantenimiento, incluso cuando los precios iniciales aumentan.

Los sintéticos premium amplían los nichos de mercado accesibles en CSP, química especializada y refrigeración por inmersión. Las mezclas de silicona y aromáticos ocupan aplicaciones de alta temperatura o de rango de ebullición estrecho donde los aceites minerales se degradan. Las nuevas categorías, como los aceites de silicona dopados con platino para servicio a 425 °C, ilustran el rápido progreso.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Rango de Temperatura: Las aplicaciones de alta temperatura impulsan la innovación

Los sistemas de temperatura media suministraron el 51,88% del tamaño del mercado de fluidos térmicos en 2025, reflejando la adopción en freidoras, líneas de prensado y reactores discontinuos. La posición dominante de los aceites minerales mantiene los costes bajos, conservando la preferencia donde los ciclos de operación y las regulaciones lo permiten. Por el contrario, los circuitos con temperatura superior a 300 °C exhiben la CAGR más rápida del 4,67% a medida que proliferan las torres CSP, los hidrodesintegradores de residuos y las unidades de polímeros de alta severidad. El Therminol VP-1 de Eastman opera en fase vapor hasta 400 °C, mostrando cómo los sintéticos desplazan a las costosas sales fundidas en rangos moderados.

La investigación en portadores de polidimetilsiloxano demuestra viabilidad a 425 °C con menor toxicidad, apuntando a una futura incursión en hornos industriales. El nicho de baja temperatura por debajo de 150 °C se mantiene pequeño pero esencial para la liofilización farmacéutica y las cámaras de pruebas ambientales. Los proveedores incluyen premezclas de glicol-agua con inhibidores de corrosión para abordar la condensación y el ensuciamiento biológico. Cada agrupación acentúa la segmentación del mercado de fluidos térmicos, fomentando contratos de suministro especializados que mitigan la comoditización.

Por Industria Usuaria Final: La transición energética remodela la demanda

Los procesos de petróleo y gas mantuvieron el 33,92% de la cuota del mercado de fluidos térmicos en 2025, registrando volumen impulsado por reposición, pero con un crecimiento moderado a medida que las refinerías optimizan la intensidad energética. Las plantas de energía solar de concentración avanzan más rápido con una CAGR del 5,05%, apoyadas por objetivos de política y una economía de almacenamiento en red que favorece los depósitos térmicos de sales fundidas o silicona. Los complejos químicos sostienen un crecimiento de un solo dígito medio vinculado a la producción de química especializada, mientras que los procesadores de alimentos y bebidas elevan la demanda de fluidos con certificación NSF.

Los centros de datos, aunque clasificados dentro de los servicios industriales, constituyen un vector emergente a medida que la adopción de la refrigeración por inmersión aumenta del 10% en 2024 hacia el 20% en 2025. La asociación de Chemours con Navin Fluorine para producir líquidos bifásicos a partir de 2026 subraya la transferencia de conocimiento entre industrias. En conjunto, los nuevos segmentos verticales fragmentan la demanda y reducen la dependencia de los ciclos de combustibles fósiles, apoyando la expansión equilibrada del mercado de fluidos térmicos.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Asia-Pacífico representó el 37,40% de la cuota del mercado de fluidos térmicos en 2025 y avanza a una CAGR del 4,42% hasta 2031, sustentada por los 14,8 millones de barriles por día de procesamientos de crudo de China, el megacomplejo de Zhanjiang de BASF y el despliegue de CSP en India. Los incentivos de política y las cadenas de suministro locales refuerzan las ventas regionales, aunque las tendencias de relocalización fomentan la diversificación multinacional.

América del Norte y Europa confían en el liderazgo tecnológico y las estrictas regulaciones para atraer sintéticos de mayor margen. Las normas de metano de la Agencia de Protección Ambiental (EPA) y las actualizaciones del Reglamento REACH de la Unión Europea aceleran la sustitución de los aceites minerales aromáticos. La adición de bases lubricantes de ExxonMobil en Singapur ilustra cómo las empresas norteamericanas fabrican en Asia conservando el dominio de la propiedad intelectual.

América del Sur, Oriente Medio y África presentan posibilidades emergentes a medida que escala la infraestructura energética. La economía CSP de Argelia valida la demanda de fluidos a 400 °C, mientras que las refinerías del Golfo Pérsico invierten en conversión de residuos que necesita portadores de calor estables. El riesgo político y las brechas logísticas moderan la adopción, pero los programas gubernamentales de resiliencia de la cadena de suministro, como la iniciativa de minerales críticos de Australia, destacan un giro hacia el abastecimiento diversificado.

Panorama Competitivo

El campo competitivo está moderadamente fragmentado. BASF, Eastman y Dow mantienen redes globales e invierten fuertemente en investigación y desarrollo; BASF destinó USD 19.500 millones para proyectos de 2024-2027 para proteger su cuota. ExxonMobil y Chevron despliegan ventajas de integración, con el proyecto de residuos en Singapur y la oferta por el brazo químico de Phillips 66 mostrando el control de materias primas. Los actores de nivel medio lanzan soluciones de nicho: el PG 25 de Castrol para circuitos de refrigeración directa al chip y la asociación de almacenamiento térmico de sales fundidas de Sulzer diversifican los alcances de producto.

La tecnología y el cumplimiento normativo, más que el precio bruto, dictan la diferenciación. El fluido de limpieza de Eastman introduce una nueva categoría de mantenimiento, mientras que la asociación de Dow con Carbice aborda los materiales de interfaz térmica para productos electrónicos. Las asociaciones entre proveedores de productos químicos y fabricantes de equipos originales acortan los ciclos de calificación y aseguran volúmenes a largo plazo en todo el mercado de fluidos térmicos.

Las empresas emergentes atraen capital de riesgo para el almacenamiento térmico modular, señalando una nueva presión competitiva a nivel de sistema. Sin embargo, las barreras siguen siendo elevadas: las certificaciones, las auditorías de planta y la ingeniería posventa favorecen a los operadores establecidos. En general, la competencia se consolida en torno al control integrado de la cadena de valor, el cumplimiento ambiental y las garantías de rendimiento durante el ciclo de vida.

Líderes de la Industria de Fluidos Térmicos

BP plc

Dow

Eastman Chemical Company

Exxon Mobil Corporation

Shell plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Diciembre de 2024: Castrol, parte de BP plc, ha introducido Castrol ON Direct Liquid Cooling PG 25, un fluido de refrigeración a base de propilenglicol diseñado específicamente para la refrigeración directa al chip en centros de datos de alto rendimiento. Este lanzamiento tiene como objetivo impulsar la innovación en el mercado de fluidos térmicos al satisfacer la demanda de refrigeración eficiente en la computación avanzada.

- Octubre de 2023: ExxonMobil introdujo un portafolio integral de productos de fluidos para inmersión destinados a centros de datos, diseñados para mejorar el rendimiento en diversas industrias y regiones globales. Se espera que este desarrollo impulse la innovación y el crecimiento en el mercado de fluidos térmicos al atender la creciente demanda de soluciones de refrigeración eficientes.

Alcance del Informe Global del Mercado de Fluidos Térmicos

Los fluidos térmicos, también conocidos como fluidos de transferencia de calor, son sustancias químicas que pueden encontrarse en forma líquida o de vapor y se utilizan para transferir calor de un sistema a otro. Estos fluidos se utilizan principalmente en el rehervidor, el condensador, el regenerador y otros sistemas de intercambio de calor en las instalaciones de procesamiento de diversas industrias usuarias finales, incluyendo petróleo y gas, química y farmacéutica. Los fluidos térmicos pueden basarse en aceites sintéticos, sales fundidas, fluidos de silicona, glicoles, etc. El mercado de fluidos térmicos está segmentado por tipo, industria usuaria final y geografía. Por tipo, el mercado está segmentado en aceites minerales, silicona y aromáticos, glicoles y otros tipos. Por industria usuaria final, el mercado está segmentado en alimentos y bebidas, química, farmacéutica, petróleo y gas, energía solar de concentración y otras industrias usuarias finales. El informe también cubre el tamaño del mercado y las previsiones para el mercado de fluidos térmicos en 16 países de las principales regiones. El dimensionamiento y las previsiones del mercado se basan en el valor de cada segmento (millones de USD).

| Aceites Minerales |

| Silicona y Aromáticos |

| Glicoles |

| Otros Tipos de Producto |

| Temperatura Baja (menos de 150 °C) |

| Temperatura Media (150-300 °C) |

| Temperatura Alta (superior a 300 °C) |

| Química |

| Petróleo y Gas |

| Alimentos y Bebidas |

| Farmacéutica |

| Energía Solar de Concentración |

| Otras Industrias Usuarias Finales |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Oriente Medio y África | Arabia Saudita |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Aceites Minerales | |

| Silicona y Aromáticos | ||

| Glicoles | ||

| Otros Tipos de Producto | ||

| Por Rango de Temperatura | Temperatura Baja (menos de 150 °C) | |

| Temperatura Media (150-300 °C) | ||

| Temperatura Alta (superior a 300 °C) | ||

| Por Industria Usuaria Final | Química | |

| Petróleo y Gas | ||

| Alimentos y Bebidas | ||

| Farmacéutica | ||

| Energía Solar de Concentración | ||

| Otras Industrias Usuarias Finales | ||

| Por Geografía | Asia-Pacífico | China |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Oriente Medio y África | Arabia Saudita | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de fluidos térmicos?

El tamaño del mercado de fluidos térmicos es de USD 12.21 mil millones en 2026.

¿Qué segmento de rango de temperatura crece más rápido?

Las aplicaciones de alta temperatura por encima de 300 °C muestran la CAGR más alta del 4,67% hasta 2031.

¿Por qué los sintéticos están ganando terreno frente a los aceites minerales?

Las normas de emisiones más estrictas, las temperaturas de operación más elevadas y las exigencias de mayor vida útil del fluido están empujando a los usuarios hacia formulaciones sintéticas que superan el rendimiento de los aceites minerales a pesar de sus mayores costes iniciales.

¿Qué industria usuaria final añadirá la mayor demanda nueva?

Se prevé que la energía solar de concentración se expanda a una CAGR del 5,05% y añadirá la mayor demanda incremental para 2031.

¿Cómo mantiene Asia-Pacífico su liderazgo en el mercado?

El refino a gran escala, las masivas inversiones petroquímicas y los ambiciosos objetivos de energía renovable otorgan a Asia-Pacífico la mayor cuota del 37,40% y sostienen un crecimiento de CAGR del 4,42%.

¿Qué papel desempeñan los centros de datos en la demanda futura?

La creciente adopción de fluidos de refrigeración por inmersión para inteligencia artificial y racks de computación de alto rendimiento posiciona a los centros de datos como una importante aplicación emergente que puede diversificar el crecimiento general del mercado.

Última actualización de la página el: