Tamaño y Participación del Mercado de Válvulas Cardíacas Transcatéter

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 7.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 16.62 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 16.91% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Válvulas Cardíacas Transcatéter por Mordor Intelligence

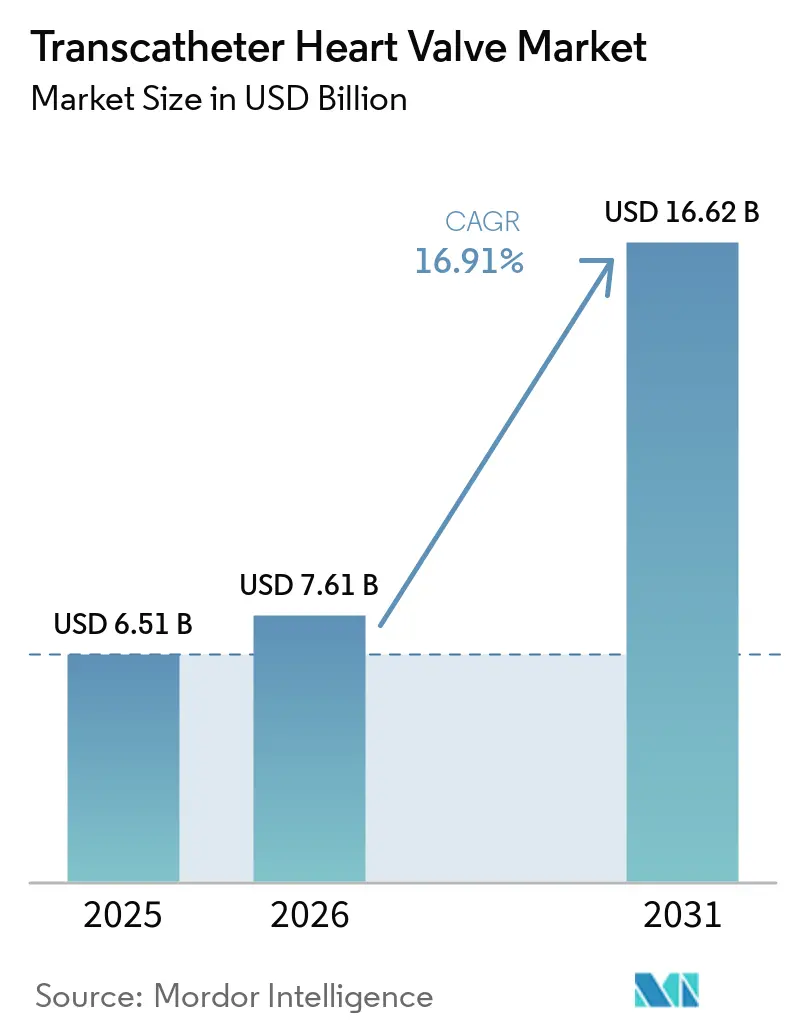

El tamaño del Mercado de Válvulas Cardíacas Transcatéter fue valorado en USD 6.510 millones en 2025 y se estima que crecerá desde USD 7.610 millones en 2026 hasta alcanzar USD 16.620 millones en 2031, a una CAGR del 16,91% durante el período de pronóstico (2026-2031).

La solidez de la evidencia clínica a largo plazo está impulsando el mercado de válvulas cardíacas transcatéter, en particular para los reemplazos valvulares menos invasivos en la estenosis aórtica grave. En particular, los datos a 7 años en pacientes de bajo riesgo continúan respaldando el enfoque transcatéter junto con la cirugía tradicional. El mercado también se está expandiendo con nuevas aprobaciones en terapias mitrales y tricuspídeas, ampliando las opciones de tratamiento para grupos de pacientes que anteriormente tenían alternativas limitadas. La innovación en productos sigue siendo fundamental, ya que la durabilidad, la reposicionabilidad y el reacceso coronario son clave para generar confianza en los médicos, especialmente en pacientes más jóvenes y con mayor complejidad. Los avances recientes en plataformas valvulares están abordando estas prioridades de manera directa.

Conclusiones Clave del Informe

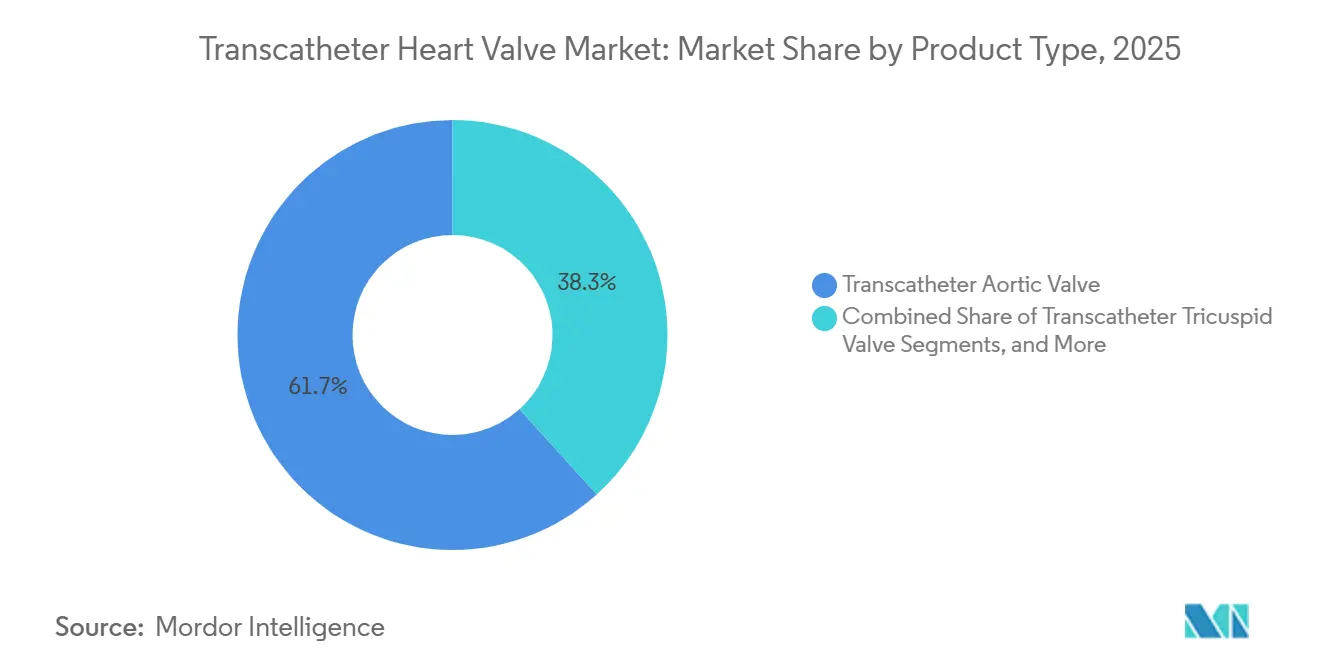

- Por tipo de producto, las válvulas aórticas transcatéter lideraron con una participación del 61,67% en 2025, mientras que se prevé que las válvulas mitrales transcatéter se expandan a una CAGR del 18,90% hasta 2031.

- Por tecnología de válvula, las válvulas autoexpandibles mantuvieron una participación del 63,91% en 2025, mientras que las válvulas expandibles con balón registraron la CAGR proyectada más alta, del 19,25%, hasta 2031.

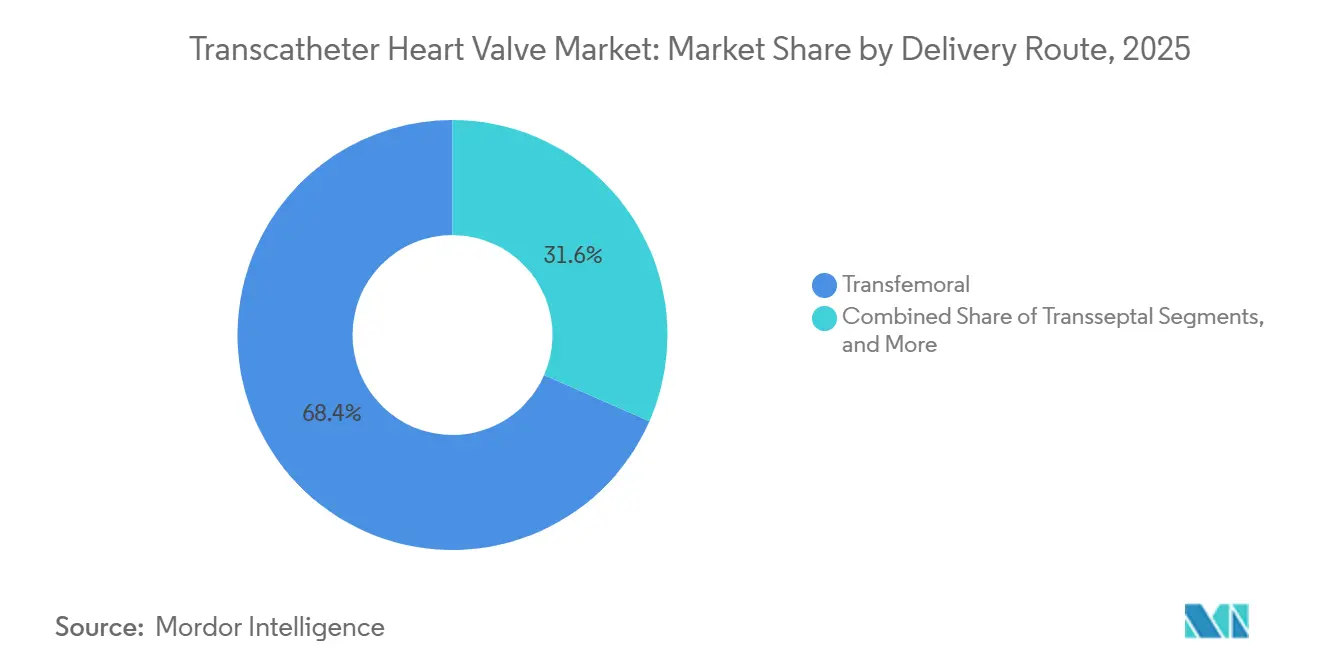

- Por vía de acceso, los sistemas transfemorales representaron el 68,45% de la participación en 2025, mientras que se proyecta que el acceso transeptal crezca a una CAGR del 18,55% hasta 2031.

- Por usuario final, los hospitales captaron el 71,22% de la participación en 2025, mientras que se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 17,33% hasta 2031.

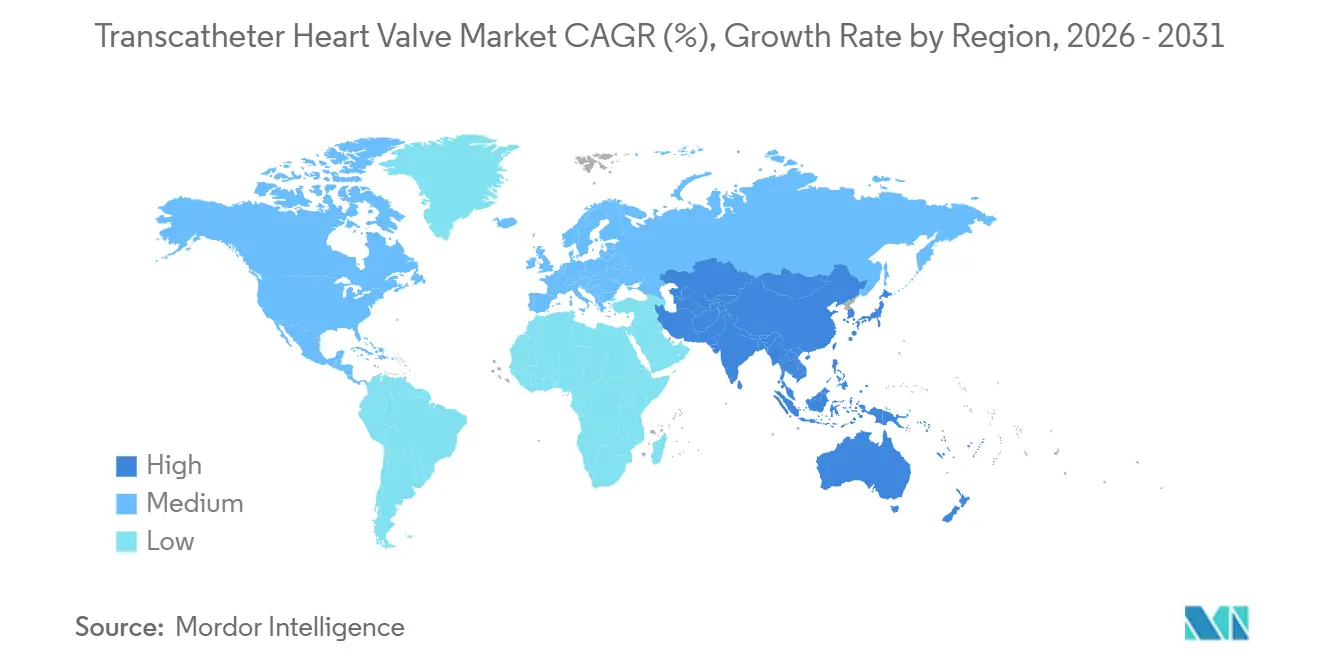

- Por geografía, América del Norte mantuvo el 42,55% de la participación en 2025, mientras que Asia-Pacífico registró la CAGR proyectada más alta, del 19,22%, durante 2026-2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Válvulas Cardíacas Transcatéter

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Envejecimiento de la población y creciente carga de estenosis aórtica grave | +2.8% | Global, concentrado en América del Norte, UE, Japón | Largo plazo (≥ 4 años) |

| Expansión hacia poblaciones de pacientes de menor riesgo | +3.2% | América del Norte, Europa Occidental, primeras ganancias en Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Vía de un solo paso desde el diagnóstico hasta la intervención a través de equipos cardíacos multidisciplinarios | +1.5% | América del Norte, Alemania, Reino Unido, Francia | Mediano plazo (2-4 años) |

| Durabilidad de válvulas de próxima generación, reposicionabilidad e innovación en acceso coronario | +2.0% | Global, con primeras ganancias en EE. UU. y EU5 | Largo plazo (≥ 4 años) |

| Intervención más temprana habilitada por evidencia de ensayos y expansión de indicaciones | +2.5% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Economía hospitalaria que favorece una menor estancia y reducción de costos procedimentales | +1.3% | América del Norte, núcleo de APAC | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Envejecimiento de la Población y Creciente Carga de Estenosis Aórtica Grave

El mercado de válvulas cardíacas transcatéter se beneficia de la creciente prevalencia de estenosis aórtica grave en poblaciones envejecidas, ya que la incidencia de la enfermedad aumenta marcadamente con la edad, impulsando la demanda de procedimientos. Las discusiones clínicas han avanzado más allá de la seguridad, con hallazgos del seguimiento a 7 años del estudio PARTNER 3 que no muestran diferencias significativas en mortalidad por todas las causas ni en accidente cerebrovascular incapacitante entre el reemplazo valvular transcatéter y el quirúrgico en pacientes de bajo riesgo. Esto respalda las derivaciones más tempranas, refuerza la confianza de los médicos y enfatiza el tratamiento oportuno para prevenir condiciones complejas y costosas. Los sistemas de registros nacionales en países con seguimiento cardíaco organizado aceleran aún más la adopción clínica al proporcionar a hospitales y pagadores evidencia clara de resultados. El mercado está así respaldado por la demografía del envejecimiento y una vía de tratamiento más consolidada para las enfermedades valvulares graves.

Expansión Hacia Poblaciones de Pacientes de Menor Riesgo

El mercado de válvulas cardíacas transcatéter se está expandiendo a medida que los tratamientos se extienden a grupos de menor riesgo más allá de los candidatos quirúrgicos de alto riesgo. Un metaanálisis de 2025 destacó que los pacientes más jóvenes de bajo riesgo sometidos a reemplazo de válvula aórtica transcatéter (TAVR) lograron resultados comparables en términos de muerte o accidente cerebrovascular incapacitante en comparación con la cirugía, junto con mejoras en la clase funcional y la calidad de vida. Los resultados a 5 años del estudio Evolut Low Risk reportaron una mortalidad por todas las causas del 15,5% para TAVR y del 16,4% para cirugía, reduciendo la resistencia a un uso más amplio del TAVR.[1]New England Journal of Medicine, "Reemplazo de Válvula Aórtica Transcatéter o Quirúrgico en Pacientes de Bajo Riesgo a los 7 Años," New England Journal of Medicine, nejm.org Esta evidencia no solo desplaza el volumen de la cirugía hacia la atención basada en catéter, sino que también amplía el grupo de pacientes, permitiendo intervenciones más tempranas e impulsando el crecimiento del mercado.

Durabilidad de Válvulas de Próxima Generación, Reposicionabilidad e Innovación en Acceso Coronario

El mercado de válvulas cardíacas transcatéter avanza a medida que los fabricantes abordan preocupaciones como la durabilidad a largo plazo y la viabilidad de intervenciones futuras. Edwards Lifesciences presentó datos a 10 años del ensayo aórtico COMMENCE en 2026, demostrando el rendimiento duradero de su plataforma de tejido RESILIA en más de 500.000 pacientes a nivel mundial. Anteris Technologies avanzó en el reacceso coronario y la gestión valvular de por vida con la aprobación de la FDA para el IDE del ensayo pivotal global PARADIGM en 2025, introduciendo un diseño biomimético expandible con balón. Estas innovaciones se centran en mejorar los resultados a largo plazo, reducir la hesitación de los médicos y ampliar el tratamiento a demografías más jóvenes.

Intervención Más Temprana Habilitada por Evidencia de Ensayos y Expansión de Indicaciones

El mercado de válvulas cardíacas transcatéter está creciendo debido a la evidencia que respalda el tratamiento más temprano en más posiciones valvulares. Los datos del ACC 2025 mostraron diferencias mínimas en los resultados entre la terapia transcatéter y la cirugía a los 5 años para la estenosis aórtica grave de bajo riesgo, fomentando una consideración más temprana de los tratamientos basados en catéter.[2]Frontiers in Cardiovascular Medicine, "Resultados del Reemplazo de Válvula Aórtica Transcatéter en Pacientes Jóvenes de Bajo Riesgo, Un Metaanálisis Integral de Eficacia y Seguridad," Frontiers in Cardiovascular Medicine, frontiersin.org La FDA aprobó el SAPIEN M3 de Edwards Lifesciences en 2025 para pacientes con regurgitación mitral de moderada a grave no aptos para cirugía. Además, Edwards reportó datos a 2 años del estudio TRISCEND II en 2026, destacando los beneficios sostenidos y la reducción de la mortalidad del sistema de reemplazo de válvula tricúspide EVOQUE. Estos avances refuerzan la confianza en las vías de tratamiento aórtico, mitral y tricuspídeo, impulsando el crecimiento del mercado mediante indicaciones más amplias, mejores resultados y una base de pacientes más amplia.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Preocupaciones sobre la gestión de por vida en pacientes jóvenes | -2.2% | América del Norte, UE, Australia, Corea del Sur | Largo plazo (≥ 4 años) |

| Complejidad anatómica en la regurgitación aórtica nativa, posiciones mitral y tricuspídea | -1.8% | Global, más aguda en mercados emergentes con infraestructura de imagen limitada | Mediano plazo (2-4 años) |

| Variabilidad en el reembolso y la cobertura entre sistemas de salud | -2.5% | APAC excluido Japón, MEA, América del Sur | Mediano plazo (2-4 años) |

| Altos costos de capital, imagen y programas de corazón estructural | -1.9% | Mercados en desarrollo de APAC, MEA, América del Sur | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Preocupaciones sobre la Gestión de por Vida en Pacientes Jóvenes

El mercado de válvulas cardíacas transcatéter enfrenta limitaciones en pacientes jóvenes debido a desafíos no resueltos en la gestión de por vida tras el implante inicial. En 2025, la Sociedad de Cirujanos Torácicos recomendó el reemplazo quirúrgico de válvula aórtica como la opción preferida para pacientes más jóvenes, especialmente cuando la cirugía garantiza baja morbilidad y una mejor planificación de intervenciones futuras.[3]Sociedad de Cirujanos Torácicos, "¿Demasiado Joven para TAVI? Priorizando la Evidencia sobre la Edad," Sociedad de Cirujanos Torácicos, sts.org Esto pone de relieve las preocupaciones de que los pacientes en la mitad de sus 60 años puedan sobrevivir a la evidencia actual disponible para muchos dispositivos modernos. Además, los procedimientos de válvula dentro de válvula complican el acceso coronario y las reintervenciones futuras tras la colocación de la primera prótesis. A pesar de los avances, se espera que los equipos cardíacos conservadores prioricen la edad, la anatomía y las estrategias de reintervención a largo plazo, lo que ralentizará la adopción de válvulas cardíacas transcatéter en pacientes más jóvenes.

Variabilidad en el Reembolso y la Cobertura entre Sistemas de Salud

El crecimiento del mercado de válvulas cardíacas transcatéter es desigual a nivel mundial debido al impacto de las políticas de cobertura en los volúmenes de procedimientos. En EE. UU., el CMS vincula el reembolso del TAVR a condiciones de cobertura específicas y a la participación en registros, restringiendo el acceso a entornos de atención aprobados y centros certificados. En China, las aprobaciones nacionales como el VitaFlow Liberty Flex de MicroPort mejoran la accesibilidad en costos y la disponibilidad local, pero la adopción del reembolso depende de la aceptación por parte de los pagadores y del sistema tras la aprobación regulatoria. Los mercados emergentes enfrentan desafíos adicionales, ya que establecer quirófanos híbridos, sistemas de imagen y equipos de corazón estructural requiere una inversión inicial significativa. Esto retrasa la expansión del mercado en regiones con alta demanda de pacientes, ya que la financiación, la formación y el desarrollo de infraestructura suelen ir a la zaga. El mercado crece más rápido donde la regulación, el pago y las capacidades hospitalarias se alinean de manera efectiva.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio de la Válvula Aórtica se Encuentra con un Punto de Inflexión Mitral

En 2025, las válvulas aórticas transcatéter representaron el 61,67% del mercado de válvulas cardíacas transcatéter, reflejando su sólida posición impulsada por una robusta trayectoria clínica, la familiaridad de los médicos y los protocolos TAVR establecidos para la estenosis aórtica grave. El segmento aórtico se beneficia de la intensa competencia entre las principales plataformas, fomentando la innovación y la confianza en los procedimientos en los centros cardíacos avanzados. Los productos pulmonares y tricuspídeos, aunque menores en ingresos, abordan necesidades críticas de pacientes que anteriormente estaban desatendidas por las opciones quirúrgicas. Edwards fortaleció el segmento tricuspídeo en marzo de 2026 con datos a 2 años del estudio TRISCEND II que muestran beneficios sostenidos para los pacientes y reducción de la mortalidad del sistema EVOQUE, respaldando una adopción más amplia por parte de los médicos.

Se proyecta que las válvulas mitrales transcatéter crezcan a una CAGR del 18,90% hasta 2031, marcando un área de crecimiento significativo en el mercado de válvulas cardíacas transcatéter. La aprobación de la FDA para Tendyne por parte de Abbott en mayo de 2025 introdujo un reemplazo mitral mínimamente invasivo para pacientes sin opciones quirúrgicas. Edwards siguió con la aprobación de la FDA para SAPIEN M3 en diciembre de 2025, ofreciendo un tratamiento transeptal para la regurgitación mitral de moderada a grave en candidatos no quirúrgicos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología de Válvula: Las Plataformas Expandibles con Balón Desafían el Liderazgo de las Autoexpandibles

Las válvulas autoexpandibles lideraron el mercado con una participación del 63,91% en 2025, impulsadas por la plataforma Evolut de Medtronic y el sistema Navitor de Abbott. Su atractivo radica en un perfil de cruce más bajo y adaptabilidad a anatomías desafiantes, respaldado por años de experiencia del operador. Sin embargo, el enfoque está cambiando hacia el rendimiento a largo plazo por encima de la conveniencia inicial. Edwards reportó una ligera mejora en su posición global en TAVR en el primer trimestre de 2026, en parte debido a discusiones sobre el perfil de reintervención del Evolut de Medtronic.

Se espera que las válvulas expandibles con balón crezcan a una CAGR del 19,25% hasta 2031, señalando un cambio en la dinámica del mercado. Este crecimiento está impulsado por la franquicia SAPIEN de Edwards y diseños de próxima generación que imitan el comportamiento de la válvula nativa. Anteris Technologies ingresó al mercado con DurAVR, y la FDA aprobó el ensayo pivotal global PARADIGM en noviembre de 2025. La plataforma aborda preocupaciones de durabilidad y hemodinámicas, impulsando la preferencia de los médicos. El mercado está evolucionando desde la familiaridad con la plataforma hacia el rendimiento valvular a largo plazo y la durabilidad estructural.

Por Vía de Acceso: Madurez Transfemoral y Emergencia Transeptal

La vía transfemoral representó el 68,45% del mercado en 2025, manteniendo su posición como la vía de acceso estándar. Su dominio se atribuye a flujos de trabajo refinados, incluidos los protocolos TAVR minimalistas que reducen la dependencia de la anestesia y el tiempo de recuperación. Un estudio de 2025 destacó la seguridad y viabilidad del retorno directo a sala tras el TAVR, enfatizando las eficiencias operativas. Los enfoques transapical y transyugular siguen siendo relevantes para pacientes con acceso femoral desafiante, pero desempeñan un papel más limitado a medida que los programas con acceso femoral prioritario se estandarizan.

El acceso transeptal es la vía de más rápido crecimiento, con una CAGR del 18,55% proyectada hasta 2031, impulsada por la expansión de la terapia mitral. La aprobación del marcado CE de Edwards para SAPIEN M3 en abril de 2025 marcó un hito para el acceso transeptal, que permite el tratamiento del corazón izquierdo a través de la vena femoral sin toracotomía. Este enfoque es particularmente valioso para pacientes no aptos para cirugía abierta. A medida que los centros integran los programas mitrales con los equipos de TAVR, aprovechan la experiencia y los recursos existentes, garantizando un crecimiento sostenible en los servicios de corazón estructural.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Usuario Final: Los Hospitales Lideran a Medida que los Centros Cardíacos Especializados Escalan

Los hospitales mantuvieron una participación de mercado del 71,22% en 2025, siendo la principal fuente de ingresos en el mercado de válvulas cardíacas transcatéter. El CMS clasifica el TAVR como un procedimiento de hospitalización bajo su Determinación de Cobertura Nacional, reforzando el papel de los grandes sistemas hospitalarios en la prestación y el reembolso. Los hospitales también proporcionan infraestructura esencial, incluidos sistemas de imagen, quirófanos híbridos y equipos multidisciplinarios, lo que los hace indispensables incluso a medida que los procedimientos se vuelven menos invasivos. Los centros cardíacos especializados dentro de las redes hospitalarias están ganando prominencia, ofreciendo flujos de trabajo estandarizados y una supervisión de calidad mejorada.

Se proyecta que los centros de cirugía ambulatoria crezcan a una CAGR del 17,33% hasta 2031, aunque su papel en el mercado es actualmente más visible en la atención cardiovascular adyacente que en el TAVR central. Las restricciones de política, como la clasificación de hospitalización del CMS para el TAVR, limitan su impacto inmediato. Sin embargo, las inversiones en modelos cardiovasculares ambulatorios están aumentando. Por ejemplo, ChristianaCare y Atlas Healthcare Partners anunciaron una empresa conjunta en abril de 2026 para establecer un centro de cirugía ambulatoria cardiovascular en Delaware. Si bien los hospitales siguen siendo dominantes, estos centros pueden integrarse gradualmente en el ecosistema más amplio de derivación y recuperación a medida que los procedimientos más simples se desplacen hacia el exterior.

Análisis Geográfico

En 2025, América del Norte representó el 42,55% del mercado de válvulas cardíacas transcatéter, manteniendo su posición como el mayor contribuyente regional. La región se beneficia de sistemas de reembolso maduros, una sólida base de cardiología intervencionista y una extensa red de centros cardíacos avanzados. EE. UU. sigue siendo fundamental, con los requisitos de cobertura y registro que concentran los tratamientos en sistemas hospitalarios de alta capacidad.

Europa continúa siendo un contribuyente estable al mercado de válvulas cardíacas transcatéter, respaldada por políticas de reembolso consistentes en Alemania, Francia, el Reino Unido, Italia y España, junto con una sólida base de programas de corazón estructural. Años de experiencia médica en TAVR han garantizado vías de procedimiento maduras y estandarizadas. Los fabricantes más grandes tienen ventaja debido a su capacidad para gestionar eficazmente las exigencias regulatorias y de cumplimiento, garantizando la continuidad del suministro y la cobertura del mercado. A pesar de un crecimiento más lento en comparación con las regiones de adopción más reciente, Europa sigue siendo una base de volumen confiable.

Se proyecta que Asia-Pacífico crezca a una CAGR del 19,22% hasta 2031, marcando la expansión más rápida en el mercado de válvulas cardíacas transcatéter. Las mejoras en las aprobaciones nacionales de China están aumentando la disponibilidad y asequibilidad de los productos para los hospitales. El VitaFlow Liberty Flex de MicroPort recibió la aprobación de la NMPA en enero de 2025, y el J-VALVE TF de Genesis MedTech, el primer sistema TAVR transfemoral para regurgitación aórtica en China, fue aprobado en septiembre de 2025. El seguro nacional de salud de Japón respalda el acceso a los procedimientos, mientras que Corea del Sur está ampliando la capacidad de corazón estructural a través de una red más amplia de centros.

Panorama Competitivo

En el mercado de válvulas cardíacas transcatéter, el reemplazo de válvula aórtica presenta una consolidación moderada, influenciada predominantemente por los principales actores, entre los que se incluyen Edwards Lifesciences Corporation, Abbott Laboratories, JenaValve Technology, Inc., Boston Scientific Corporation y Medtronic plc, quienes controlan una participación significativa de las actividades procedimentales globales. En contraste, el panorama es más fragmentado para las terapias mitrales, tricuspídeas y pulmonares, donde los referentes competitivos aún están evolucionando y ninguna entidad domina. Así, el mercado de válvulas cardíacas transcatéter combina un núcleo sólido de actores establecidos con nichos emergentes donde ser el primero en moverse tiene un peso significativo.

Las empresas líderes en el ámbito de las válvulas cardíacas transcatéter están ampliando sus carteras, yendo más allá de la mera defensa de líneas de productos individuales. Abbott, en mayo de 2025, obtuvo la aprobación de la FDA para Tendyne, permitiendo un reemplazo mitral mínimamente invasivo en un segmento previamente limitado. Edwards siguió con la aprobación de la FDA para SAPIEN M3 en diciembre de 2025 y fortaleció su posición tricuspídea con los datos a 2 años de EVOQUE en marzo de 2026, señalando un impulso concertado en diversas posiciones valvulares, no solo en la terapia aórtica. Mientras tanto, en China, MicroPort y Genesis MedTech están aprovechando las aprobaciones locales para reforzar su presencia nacional, particularmente en respuesta a las diferencias de precios y patrones de enfermedad respecto a los mercados occidentales. Estos movimientos destacan un cambio del mercado hacia carteras más amplias, relevancia local y crecimiento clínico en múltiples posiciones valvulares.

Los actores emergentes están redefiniendo el panorama de las válvulas cardíacas transcatéter, priorizando el rendimiento a largo plazo sobre las tendencias a corto plazo. Anteris Technologies, en noviembre de 2025, recibió la aprobación del IDE de la FDA para el ensayo PARADIGM, posicionando DurAVR en competencia directa con las válvulas establecidas y creando una vía clínica significativa. De manera similar, TRiCares, en abril de 2026, obtuvo la aprobación del IDE de la FDA para el ensayo pivotal TRICURE del sistema de reemplazo de válvula tricúspide transcatéter Topaz, abarcando hasta 75 sitios de investigación. Esta dinámica competitiva subraya el enfoque del mercado en la validación clínica, la ejecución regulatoria y la gestión valvular a largo plazo, particularmente en áreas que carecen de un protocolo de atención estándar.

Líderes de la Industria de Válvulas Cardíacas Transcatéter

-

Edwards Lifesciences Corporation

-

Abbott Laboratories

-

JenaValve Technology, Inc.

-

Boston Scientific Corporation

-

Medtronic plc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2026: Edwards Lifesciences presentó datos a 10 años del ensayo aórtico COMMENCE en la Reunión Anual de la AATS, confirmando la durabilidad a largo plazo del tejido RESILIA en más de 500.000 pacientes y abordando las preocupaciones sobre la degeneración valvular en pacientes más jóvenes sometidos a TAVR.

- Abril de 2026: TRiCares GmbH recibió la aprobación del IDE de la FDA para TRICURE, su ensayo pivotal que evalúa el sistema de reemplazo de válvula tricúspide transcatéter Topaz en 75 sitios en EE. UU., Canadá y Europa, ingresando al competitivo mercado de ensayos de reemplazo de válvula tricúspide.

- Marzo de 2026: Edwards Lifesciences compartió los datos a dos años del ensayo TRISCEND II para el sistema de reemplazo de válvula tricúspide EVOQUE en el ACC.26, demostrando beneficios sostenidos para los pacientes y reducción de la mortalidad en comparación con la terapia médica.

- Diciembre de 2025: Edwards Lifesciences recibió la aprobación de la FDA para el sistema de reemplazo de válvula mitral SAPIEN M3, la primera terapia transcatéter que utiliza un enfoque transeptal, con datos del ensayo ENCIRCLE que muestran una eliminación del 95,7% de la regurgitación mitral en 299 pacientes.

- Noviembre de 2025: Anteris Technologies recibió la aprobación del IDE de la FDA para el ensayo pivotal global PARADIGM, comparando DurAVR con las válvulas SAPIEN y Evolut en la estenosis aórtica calcificada grave, habilitando el primer ensayo controlado aleatorizado para una válvula aórtica transcatéter biomimética.

Alcance del Informe del Mercado Global de Válvulas Cardíacas Transcatéter

Según el alcance del informe, una válvula cardíaca transcatéter es una válvula cardíaca artificial que los médicos implantan en un paciente utilizando un pequeño tubo llamado catéter. Trata una válvula cardíaca dañada sin necesidad de realizar una cirugía a corazón abierto.

El mercado de válvulas cardíacas transcatéter está segmentado por tipo de producto, tecnología de válvula, vía de acceso, usuario final y geografía. Por tipo de producto, el mercado incluye válvula aórtica transcatéter, válvula mitral transcatéter, válvula tricúspide transcatéter y válvula pulmonar transcatéter. Por tecnología de válvula, el mercado está segmentado en válvulas expandibles con balón, válvulas autoexpandibles y otras. Por vía de acceso, el mercado se categoriza en transfemoral, transapical, transeptal y transyugular. Por usuario final, el mercado está segmentado en hospitales, centros de cirugía ambulatoria, centros cardíacos especializados y otros. Por geografía, el mercado se analiza en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos en términos de valor (USD) para los segmentos anteriores.

| Válvula Aórtica Transcatéter |

| Válvula Mitral Transcatéter |

| Válvula Tricúspide Transcatéter |

| Válvula Pulmonar Transcatéter |

| Válvulas Expandibles con Balón |

| Válvulas Autoexpandibles |

| Otras |

| Transfemoral |

| Transapical |

| Transeptal |

| Transyugular |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Centros Cardíacos Especializados |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Válvula Aórtica Transcatéter | |

| Válvula Mitral Transcatéter | ||

| Válvula Tricúspide Transcatéter | ||

| Válvula Pulmonar Transcatéter | ||

| Por Tecnología de Válvula | Válvulas Expandibles con Balón | |

| Válvulas Autoexpandibles | ||

| Otras | ||

| Por Vía de Acceso | Transfemoral | |

| Transapical | ||

| Transeptal | ||

| Transyugular | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Centros Cardíacos Especializados | ||

| Otros | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del espacio de válvulas cardíacas transcatéter para 2031?

Se proyecta que el mercado de válvulas cardíacas transcatéter alcance USD 16.620 millones en 2031, frente a USD 7.610 millones en 2026, a una CAGR del 16,91%.

¿Qué categoría de producto lidera la generación de ingresos actual?

Las válvulas aórticas transcatéter lideraron la combinación de productos con una participación del 61,67% en 2025, respaldadas por la larga madurez clínica del TAVR.

¿Qué segmento se expande más rápido durante el período de pronóstico?

Se proyecta que las válvulas mitrales transcatéter crezcan a una CAGR del 18,90% hasta 2031, impulsadas por las aprobaciones de la FDA para Tendyne y SAPIEN M3.

¿Por qué América del Norte sigue siendo el mayor contribuyente regional?

América del Norte mantuvo el 42,55% de la participación en 2025 debido al reembolso maduro, la sólida infraestructura hospitalaria y el continuo impulso comercial de las principales empresas de corazón estructural.

¿Qué está impulsando la adopción en Asia-Pacífico?

Se prevé que Asia-Pacífico crezca a una CAGR del 19,22% hasta 2031, respaldada por las aprobaciones regulatorias nacionales en China, la mejora del acceso en costos y una mayor capacidad de corazón estructural en los principales mercados.

¿Cuál es el principal desafío que frena una adopción más amplia en pacientes jóvenes?

El mayor desafío es la gestión valvular de por vida, ya que los médicos aún evalúan cuidadosamente la durabilidad, el reacceso coronario y la planificación de reintervenciones futuras en pacientes más jóvenes.

Última actualización de la página el: