Tamaño y Participación del Mercado Global de Catéteres Angiográficos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 1.58 Mil millones de dólares |

| Tamaño del Mercado (2031) | 2.24 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.28% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado Global de Catéteres Angiográficos por Mordor Intelligence

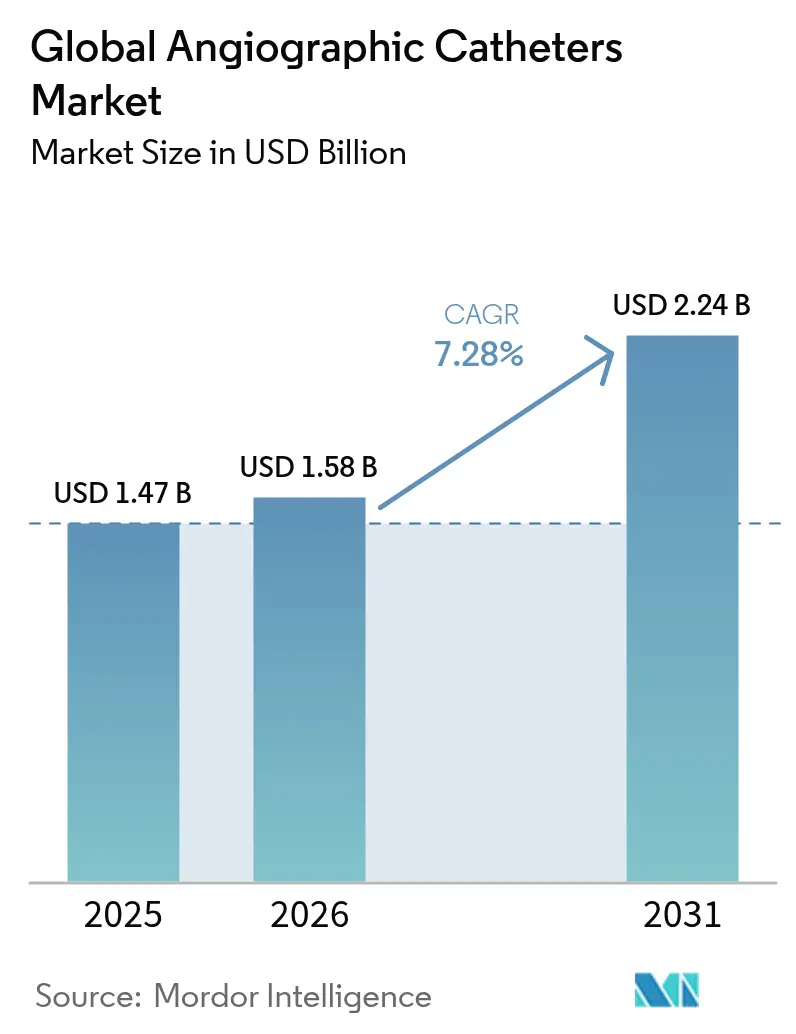

El tamaño del mercado de catéteres angiográficos fue valorado en USD 1,47 mil millones en 2025 y se estima que crecerá desde USD 1,58 mil millones en 2026 hasta alcanzar USD 2,24 mil millones en 2031, a una CAGR del 7,28% durante el período de pronóstico (2026-2031). Este crecimiento refleja la creciente prevalencia de enfermedades cardiovasculares (ECV), la rápida innovación en dispositivos y la continua migración de procedimientos percutáneos hacia entornos ambulatorios. Una población envejecida con comorbilidades complejas impulsa un volumen de procedimientos constante, mientras que las reformas en el reembolso alientan a hospitales y centros ambulatorios a adoptar soluciones mínimamente invasivas que acortan las estancias y reducen los costos generales. Los avances en ciencia de materiales —en particular las mezclas de Nylon y Pebax— mejoran el control de torsión y la resistencia al acodamiento, permitiendo intervenciones complejas a través de puntos de acceso más pequeños. Adquisiciones estratégicas como la compra de Silk Road Medical por parte de Boston Scientific y la adquisición de la unidad vascular de BIOTRONIK por parte de Teleflex señalan que la escala y la amplitud tecnológica siguen siendo palancas competitivas decisivas. Por el contrario, el uso creciente de imágenes intravasculares está comenzando a reducir las series guiadas puramente por angiografía, creando un obstáculo de uso a largo plazo para los catéteres básicos.

Conclusiones Clave del Informe

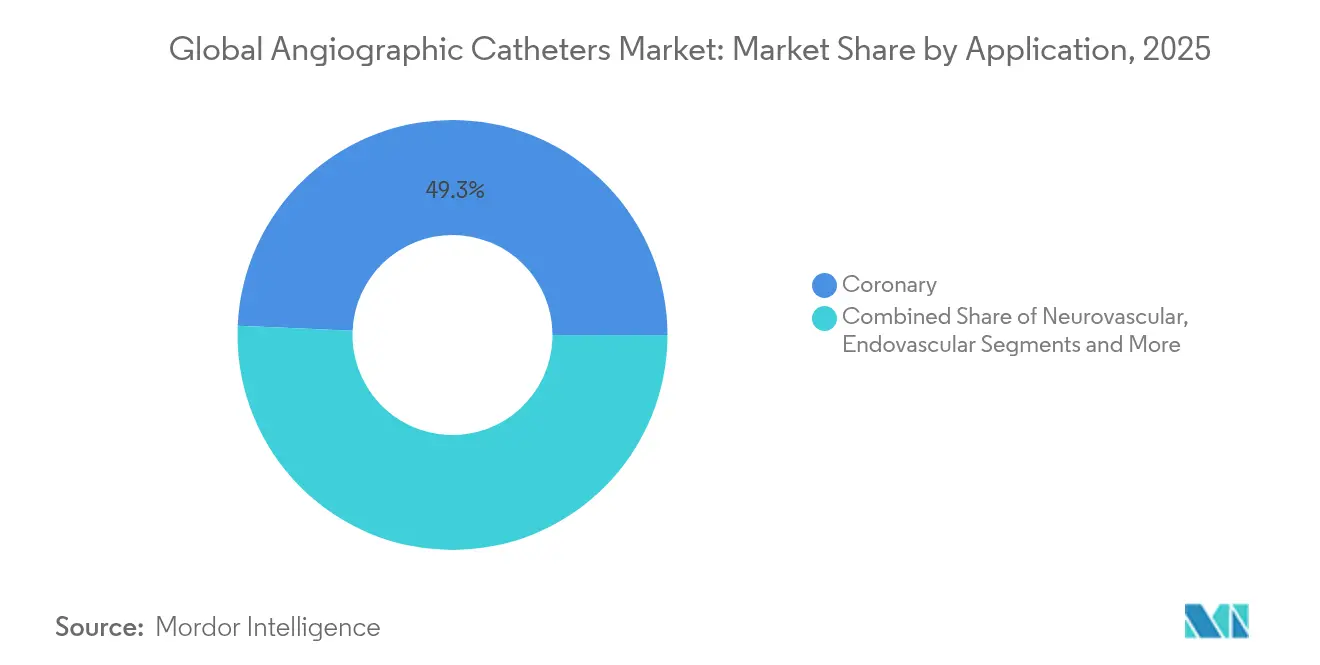

- Por aplicación, los procedimientos coronarios representaron el 49,32% de la participación del mercado de catéteres angiográficos en 2025; se proyecta que las aplicaciones neurovasculares se expandirán a una CAGR del 7,96% hasta 2031.

- Por usuario final, los hospitales representaron el 64,78% del tamaño del mercado de catéteres angiográficos en 2025, mientras que los centros de cirugía ambulatoria (CCA) están preparados para el crecimiento más rápido con una CAGR del 8,15% hasta 2031.

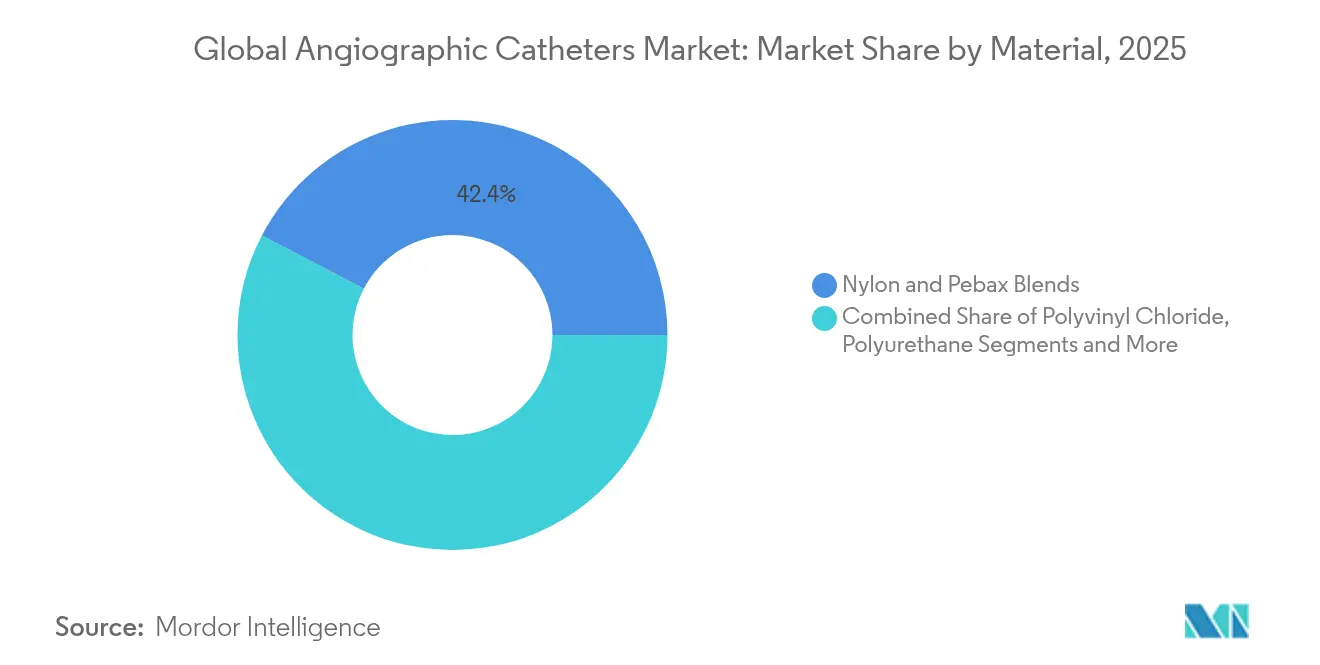

- Por material, las mezclas de Nylon y Pebax dominaron con una participación del 42,35% del mercado de catéteres angiográficos en 2025; se prevé que las líneas de poliuretano aumenten a una CAGR del 7,74%.

- Por tipo de recubrimiento, los productos sin recubrimiento mantuvieron una participación de ingresos del 54,62% en 2025, mientras que las líneas con recubrimiento hidrófilo avanzan a una CAGR del 8,33% hasta 2031.

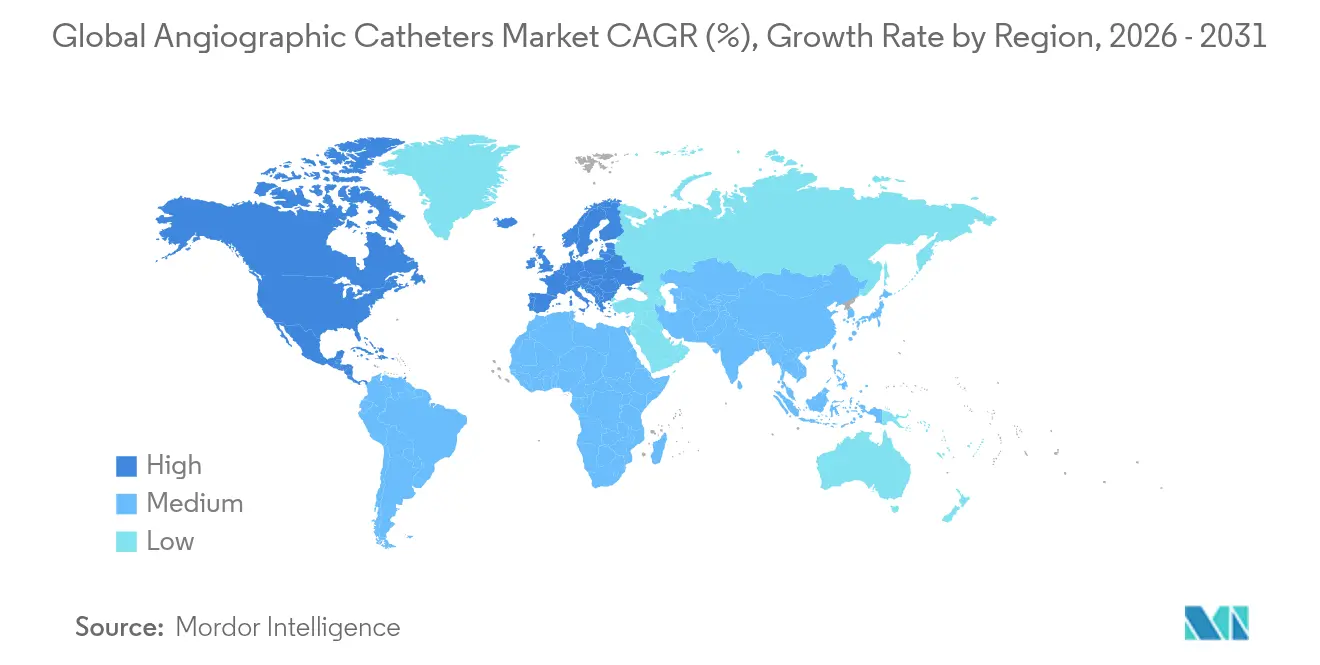

- Por geografía, América del Norte lideró con el 42,18% de los ingresos de 2025; Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 8,62% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Catéteres Angiográficos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente incidencia de enfermedades cardiovasculares | +1.8% | Global, mayor en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Crecimiento de la población geriátrica propensa a ECV | +1.2% | Global, concentrado en mercados desarrollados | Largo plazo (≥ 4 años) |

| Demanda de procedimientos mínimamente invasivos | +1.5% | Global, liderado por América del Norte y Asia-Pacífico | Mediano plazo (2-4 años) |

| Expansión de laboratorios de cateterismo ambulatorio en servicios de emergencias médicas | +1.0% | América del Norte y Europa, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Integración de mapeo tridimensional habilitado por inteligencia artificial | +0.8% | América del Norte y Europa, adopción selectiva en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Mezclas de polímeros de perfil ultrabajo para acceso radial | +0.5% | Global, adopción más rápida en Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Creciente Incidencia de Enfermedades Cardiovasculares

La cardiopatía isquémica siguió siendo la principal causa de muertes por ECV en 2024, con 20,5 millones de vidas perdidas, desplazando el enfoque terapéutico hacia el diagnóstico temprano y la atención menos invasiva [1]Global Heart Journal, "Carga Global de la Cardiopatía Isquémica," globalheartjournal.com. Las economías emergentes experimentan el ascenso más pronunciado a medida que los factores de riesgo dietéticos y de estilo de vida convergen con la urbanización. Los volúmenes de procedimientos aumentan en consecuencia, especialmente donde los gobiernos invierten en capacidad de cateterismo. Los grupos de capital privado consideraron esta demanda como duradera, adquiriendo 41 consultas de cardiología que comprenden 342 centros entre 2021 y 2023 para construir redes regionales que capturan flujos de derivación constantes. Estas tendencias sostienen colectivamente un crecimiento saludable en el mercado de catéteres angiográficos.

Crecimiento de la Población Geriátrica Propensa a ECV

Los adultos mayores presentan tasas más altas de estenosis multivaso, lesiones calcificadas y fragilidad, cada una de las cuales requiere plataformas de catéter especializadas que equilibren la capacidad de empuje con la seguridad vascular. El endurecimiento vascular complica la navegación del dispositivo, lo que lleva a los fabricantes a perfeccionar los gradientes de rigidez del eje y la flexibilidad de la punta. El acceso mínimamente invasivo se traduce en tiempos de recuperación más cortos, un resultado valorado por los médicos que atienden a pacientes de edad avanzada con múltiples comorbilidades. Los estudios comparativos globales de cirugía cardíaca sugieren una necesidad no satisfecha de 61,6 procedimientos cardíacos basados en catéter o quirúrgicos por cada 100.000 habitantes en países de ingresos bajos y medios, lo que implica un amplio margen de expansión de catéteres a medida que aumenta la esperanza de vida [2]Annals of Thoracic Surgery, "Parámetros de Referencia Globales del Volumen de Cirugía Cardíaca," annalsthoracicsurgery.org.

Demanda de Procedimientos Mínimamente Invasivos

El acceso radial ha reducido el sangrado mayor en más del 70% en comparación con las técnicas femorales, convirtiendo la entrada por la muñeca en el nuevo estándar para la intervención coronaria percutánea no complicada. Los hospitales dan de alta a los pacientes el mismo día con mayor frecuencia, reduciendo costos y liberando camas. La integración continua de inteligencia artificial, como la estimación automatizada de la reserva fraccional de flujo, proporciona información hemodinámica en tiempo real a través de angiogramas estándar, agilizando aún más los flujos de trabajo. El ensayo ECLIPSE reportó una reducción del 26% en el fallo del vaso diana cuando las imágenes intravasculares guiaron la colocación del stent, reforzando los beneficios de precisión sobre la angiografía convencional. En conjunto, estos factores aceleran la adopción de catéteres sofisticados capaces de administrar terapias complejas a través de lúmenes cada vez más pequeños.

Expansión de Laboratorios de Cateterismo Ambulatorio en Servicios de Emergencias Médicas

La política de Medicare de 2020 para cubrir la intervención coronaria percutánea básica en centros de cirugía ambulatoria impulsó el crecimiento de instalaciones; los centros de cirugía ambulatoria que facturan por intervención coronaria percutánea aumentaron de 30 en 2019 a 65 en 2023. Sin embargo, los centros de cirugía ambulatoria aún manejan solo el 1,8% del volumen de intervención coronaria percutánea ambulatoria, lo que indica un margen sustancial de traslado desde los hospitales. Los flujos de trabajo dedicados de laboratorio de cateterismo permiten un mayor rendimiento diario de casos, mientras que los nuevos códigos de reembolso exclusivos para centros de cirugía ambulatoria suman hasta USD 2.321 por caso vascular periférico, fortaleciendo su justificación económica. Como muestra el mapeo de vulnerabilidad social, muchos nuevos centros se ubican en condados estadounidenses desatendidos, ampliando el acceso geográfico y sosteniendo la trayectoria del mercado de catéteres angiográficos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto costo de los procedimientos angiográficos | -0.9% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Complicaciones y retiros del mercado relacionados con catéteres | -0.6% | Global, mayor escrutinio regulatorio en mercados desarrollados | Corto plazo (≤ 2 años) |

| Incertidumbres en el reembolso en mercados emergentes | -0.8% | América Latina, Oriente Medio, África, partes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Imágenes intravasculares que reducen la angiografía independiente | -1.2% | América del Norte y Europa, en expansión hacia Asia-Pacífico | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de los Procedimientos Angiográficos

Los precios de los dispositivos, las tarifas de instalaciones y la atención postaguda se combinan para hacer de la angiografía uno de los procedimientos hospitalarios de rutina más costosos, una realidad amplificada en los sistemas de pago directo y de financiación pública. El mercado de dispositivos médicos de USD 156 mil millones en Estados Unidos demuestra que navegar por canales de reembolso complejos sigue siendo intensivo en recursos para los fabricantes [3]Institutos Nacionales de Salud, "Estadísticas del Mercado de Dispositivos Médicos," nih.gov. Los estudios de costo-efectividad favorecen cada vez más las opciones farmacológicas o preventivas para lesiones limítrofes, lo que podría reducir el uso de catéteres cuando los pagadores endurecen los umbrales. Los programas de gestión de utilización que exigen autorización previa ahora abarcan a la mayoría de las aseguradoras estadounidenses, añadiendo un retraso administrativo que puede diferir los casos no urgentes.

Imágenes Intravasculares que Reducen el Uso de Angiografía Independiente

Los metaanálisis muestran que el ultrasonido intravascular reduce la mortalidad (HR 0,59) y la trombosis del stent (HR 0,58) en comparación con la guía exclusiva por angiografía. A medida que los sistemas de ultrasonido intravascular y tomografía de coherencia óptica obtienen reembolso, los operadores reducen las inyecciones de contraste y la exposición a la radiación sustituyendo el dimensionamiento de lesiones basado en imágenes. Si bien los costos de capital inicial de imágenes son elevados, las ganancias en eficiencia del procedimiento justifican cada vez más la compra. Los catéteres híbridos que combinan lúmenes de imágenes y de administración representan una estrategia adaptativa para los actores establecidos, preservando su relevancia dentro de un panorama diagnóstico cambiante.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Coronario Impulsa la Innovación

El segmento coronario representó el 49,32% de la participación del mercado de catéteres angiográficos en 2025 y sigue siendo la base de los ingresos de los proveedores. A pesar de los protocolos maduros, las mejoras continuas en materiales y recubrimientos mantienen la demanda estable, con el tamaño del mercado de catéteres angiográficos para el trabajo coronario proyectado a crecer en paralelo con una CAGR estable superior al 7%. Los catéteres neurovasculares, por el contrario, muestran una CAGR del 7,96% a medida que la trombectomía mecánica se convierte en la primera línea para el accidente cerebrovascular de vaso grande. Los catéteres de acceso distal de alta rastreabilidad y las plataformas de aspiración como SOFIA Flow 88 optimizan las tasas de éxito en la recuperación de coágulos, impulsando una mayor penetración neurovascular.

Las intervenciones endovasculares y periféricas forman un nivel medio considerable, donde dispositivos como los catéteres de litotripsia intravascular tratan lesiones fuertemente calcificadas. La categoría "Otros", que incluye denervación renal, corazón estructural y plataformas híbridas, sigue siendo pequeña pero lucrativa. El Symplicity Spyral de Medtronic obtuvo el estatus de pago de transición en 2025, desbloqueando reembolso incremental y posicionando firmemente la terapia de hipertensión dentro del mercado de catéteres angiográficos.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final: El Dominio Hospitalario Enfrenta el Desafío de los Centros de Cirugía Ambulatoria

Los hospitales retuvieron el 64,78% de los ingresos de 2025, en gran parte porque gestionan casos complejos y de emergencia que requieren respaldo quirúrgico o atención en unidad de cuidados intensivos. El tamaño del mercado de catéteres angiográficos atribuible a los hospitales debería seguir creciendo, pero a un ritmo más lento que el de los centros de cirugía ambulatoria. Los centros ambulatorios disfrutan de modelos de personal eficientes y salas dedicadas, lo que se traduce en una rotación más rápida y una mayor capacidad de atención al paciente. El impulso de crecimiento se ve reforzado por la consolidación de grupos de cardiología por parte del capital privado, que establece centros de cirugía ambulatoria propios para capturar los márgenes de dispositivos posteriores.

Las clínicas especializadas y los laboratorios de base ambulatoria ocupan un nicho para la angiografía diagnóstica e intervenciones simples, apoyándose en personal compartido con hospitales cercanos. Su atractivo radica en tarifas de instalaciones más bajas y proximidad a la comunidad, aunque los requisitos de capital limitan el ritmo de expansión. Las unidades móviles de laboratorio de cateterismo y los quirófanos híbridos completan el panorama, ofreciendo soluciones flexibles para regiones desatendidas o casos combinados quirúrgico-intervencionistas.

Por Material: Los Polímeros Avanzados Lideran la Innovación

Las mezclas de Nylon y Pebax representaron el 42,35% de los ingresos de 2025 porque ofrecen el trío óptimo de capacidad de empuje, control de torsión y resistencia al acodamiento necesarios para la navegación en lesiones estrechas. Las líneas de poliuretano, que avanzan a una CAGR del 7,74%, se benefician de nuevos aditivos biocompatibles que reducen la trombogenicidad y apoyan aplicaciones de liberación de fármacos. El PVC sigue siendo el material de referencia para los mercados sensibles al costo; la ingeniería de superficies, como los recubrimientos de polilisina hiperbranificada, mejora drásticamente la hidrofilicidad sin cambiar la economía de la resina base.

Los reguladores examinan cada vez más la integridad del recubrimiento. La norma china YY/T 1898-2024 para la adhesión de capas hidrófilas obliga a los fabricantes a validar la durabilidad bajo uso simulado. Los proveedores globales responden con recubrimientos de red de heparina de larga duración que preservan el rendimiento antitrombótico hasta 30 días. Los polímeros inteligentes que incorporan nitinol con memoria de forma y estructuras biorreabsorbibles también entran en uso limitado, presagiando construcciones híbridas de próxima generación.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Tipo de Recubrimiento: El Crecimiento Hidrófilo se Acelera

Los catéteres sin recubrimiento mantuvieron el 54,62% de los ingresos en 2025, impulsados por precios más bajos y la comodidad establecida de los médicos. Sin embargo, los productos con recubrimiento hidrófilo están ganando terreno más rápidamente con una CAGR del 8,33% porque disminuyen la fuerza de inserción y mejoran la rastreabilidad a través de vasculatura tortuosa. Las tecnologías desarrolladas en universidades extienden la duración de la humedad superficial, mitigando los riesgos de "secado" durante procedimientos neurovasculares prolongados. Los recubrimientos también se están volviendo multifuncionales: Terumo financió capas antimicrobianas que liberan iones de plata lentamente, orientadas al control de infecciones sin comprometer la lubricidad.

Los organismos reguladores ahora exigen métricas cuantitativas de fricción y durabilidad, obligando a los proveedores a adoptar protocolos de prueba robustos. Durante el período de pronóstico, se espera que los proveedores lancen recubrimientos inteligentes capaces de liberación de fármacos bajo demanda o hinchamiento sensible al pH, mejorando el valor terapéutico más allá de la administración mecánica.

Análisis Geográfico

América del Norte capturó el 42,18% de los ingresos en 2025, respaldada por una amplia cobertura de seguros, directrices clínicas nacionales y alta densidad de procedimientos. Los pagos de transición para dispositivos innovadores acortan los ciclos de recuperación de la inversión, incentivando a los hospitales a actualizar sus inventarios. Solo Estados Unidos concentra el 40% de las ventas globales de dispositivos y ejerce una influencia desproporcionada en los estándares de materiales y recubrimientos. La consolidación entre consultas de cardiología se ha acelerado, llevando el desarrollo de centros de cirugía ambulatoria tanto a condados urbanos como a condados rurales desatendidos, preservando así el crecimiento del volumen en el mercado de catéteres angiográficos.

Asia-Pacífico registra la CAGR más alta con un 8,62%. China agilizó las revisiones de dispositivos, aprobando 12.213 nuevos registros en 2023, incluidos 61 clasificados como innovadores, lo que reduce drásticamente el tiempo de comercialización. El impulso gubernamental bajo el programa China Saludable 2030 y la creciente incidencia de ECV crean una doble demanda y vientos de cola en materia de políticas. Japón y Corea del Sur contribuyen a través de la fabricación orientada a la exportación, mientras que el código de comercialización de India de 2025 eleva los estándares de promoción ética, brindando a las marcas multinacionales una orientación de cumplimiento más clara.

Europa ofrece ganancias constantes pero más lentas. El Reglamento de Dispositivos Médicos unifica la entrada al mercado, y la actualización de la codificación OPS de Alemania garantiza la alineación del reembolso para nuevos procedimientos. La política de pago adicional de Francia de 2025 amplía el acceso a catéteres especializados una vez demostrada la superioridad. Tras el Brexit, el Reino Unido mantiene una vía diferenciada pero armonizada que aún reconoce gran parte del expediente de evidencia clínica continental, limitando los ensayos duplicativos.

Oriente Medio y África y América del Sur presentan colectivamente un potencial de crecimiento de un solo dígito alto, pero enfrentan obstáculos estructurales. En el norte de África, la cardiopatía isquémica se encuentra entre los principales impulsores de años de vida ajustados por discapacidad, aunque las brechas en el financiamiento público y la fuga de cerebros obstaculizan la expansión de laboratorios de cateterismo. Las oportunidades residen en asociaciones público-privadas y en la fabricación regional de catéteres de grado básico. En América Latina, Brasil lidera la adopción a través de centros cardíacos híbridos en hospitales terciarios, mientras que Argentina y Colombia actualizan constantemente sus listas de reembolso, aunque con riesgos de volatilidad cambiaria.

Panorama Competitivo

El liderazgo global recae en multinacionales diversificadas con carteras amplias y tecnológicamente diferenciadas. La adquisición de Silk Road Medical por parte de Boston Scientific por USD 1,26 mil millones amplía su suite de prevención de accidentes cerebrovasculares y complementa el conocimiento en litotripsia adquirido a través de Bolt Medical, permitiendo sinergias entre segmentos. La compra de la división vascular de BIOTRONIK por parte de Teleflex por EUR 760 millones también impulsa el acceso a balones recubiertos de fármacos y tecnologías de andamiaje, creando una solución integral para intervenciones periféricas.

Los actores de nivel medio persiguen innovación enfocada: los catéteres de litotripsia intravascular de Shockwave Medical abren lesiones fuertemente calcificadas preservando la integridad vascular, convirtiendo a la empresa en candidata a adquisición. Penumbra amplía su alcance neurovascular con plataformas de aspiración que integran software de caracterización de coágulos basado en inteligencia artificial. Las empresas emergentes avanzan en robótica y navegación autónoma, utilizando algoritmos de aprendizaje automático para calcular rutas óptimas de catéter en tiempo real.

La calidad, sin embargo, sigue siendo el guardián del mercado. Boston Scientific retiró más de 1 millón de unidades en 2024 tras identificar una posible separación en los concentradores proximales, ejemplificando los riesgos reputacionales y financieros de los fallos de fabricación. Los proveedores exigen cada vez más garantías de tiempo de actividad de los suministradores, impulsando la inversión en inspección visual en línea y mantenimiento predictivo. En conjunto, estas dinámicas generan un entorno moderadamente consolidado en el que los cinco principales proveedores concentran aproximadamente el 55% de la participación, mientras que los especialistas regionales ocupan nichos de alto crecimiento.

Líderes de la Industria Global de Catéteres Angiográficos

AngioDynamics

Cook Medical

Medtronic

Merit Medical Systems, Inc.

Terumo Interventional Systems

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: Cook Medical inició un retiro del mercado de Clase I de catéteres angiográficos Beacon Tip 5,0 Fr debido a incidentes de separación de la punta durante el uso.

- Junio de 2025: Terumo se asoció con MedHub AI para comercializar la plataforma de fisiología coronaria AutocathFFR™ en Japón, con lanzamiento comercial previsto para octubre.

- Junio de 2025: Terumo Neuro inició la distribución en la región EMEA del catéter de aspiración SOFIA™ Flow 88 para mejorar las capacidades de reperfusión en accidentes cerebrovasculares de vaso grande.

Alcance del Informe del Mercado Global de Catéteres Angiográficos

Según el alcance del informe, un catéter angiográfico o catéter diagnóstico es un dispositivo tubular que puede insertarse en la cavidad anatómica o en los vasos sanguíneos para permitir el paso de fluido desde o hacia una cavidad corporal o vaso sanguíneo. Dichos catéteres facilitan la localización selectiva (como en un vaso renal o coronario) desde un sitio de entrada remoto. El Mercado de Catéteres Angiográficos está segmentado por Aplicación (Coronaria, Endovascular, Otros), Usuario Final (Hospital, Centros de Cirugía Ambulatoria, Clínicas Especializadas) y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países diferentes en las principales regiones a nivel mundial. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Coronaria |

| Endovascular / Periférica |

| Neurovascular |

| Otros |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Otros |

| Poliuretano |

| Cloruro de Polivinilo |

| Mezclas de Nylon y Pebax |

| Otros |

| Hidrófilo |

| Sin Recubrimiento |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Aplicación | Coronaria | |

| Endovascular / Periférica | ||

| Neurovascular | ||

| Otros | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Otros | ||

| Por Material | Poliuretano | |

| Cloruro de Polivinilo | ||

| Mezclas de Nylon y Pebax | ||

| Otros | ||

| Por Tipo de Recubrimiento | Hidrófilo | |

| Sin Recubrimiento | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del Mercado Global de Catéteres Angiográficos?

El mercado de catéteres angiográficos tenía un valor de USD 1,58 mil millones en 2026 y está proyectado para alcanzar USD 2,24 mil millones en 2031.

¿Qué segmento de aplicación lidera el mercado de catéteres angiográficos?

Los procedimientos coronarios lideran, con una participación de mercado del 49,32% en 2025, respaldados por protocolos clínicos bien establecidos.

¿Cuál es la región de más rápido crecimiento en el Mercado Global de Catéteres Angiográficos?

Se estima que Asia-Pacífico crecerá a la CAGR más alta durante el período de pronóstico (2026-2031).

¿Qué material ocupa la mayor participación en la construcción de catéteres?

Las mezclas de Nylon y Pebax tienen una participación del 42,35% porque combinan la resistencia a la torsión con la flexibilidad crítica para anatomías complejas.

Última actualización de la página el: