Tamaño y Participación del Mercado de Reemplazo de Válvula Aórtica por Catéter

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

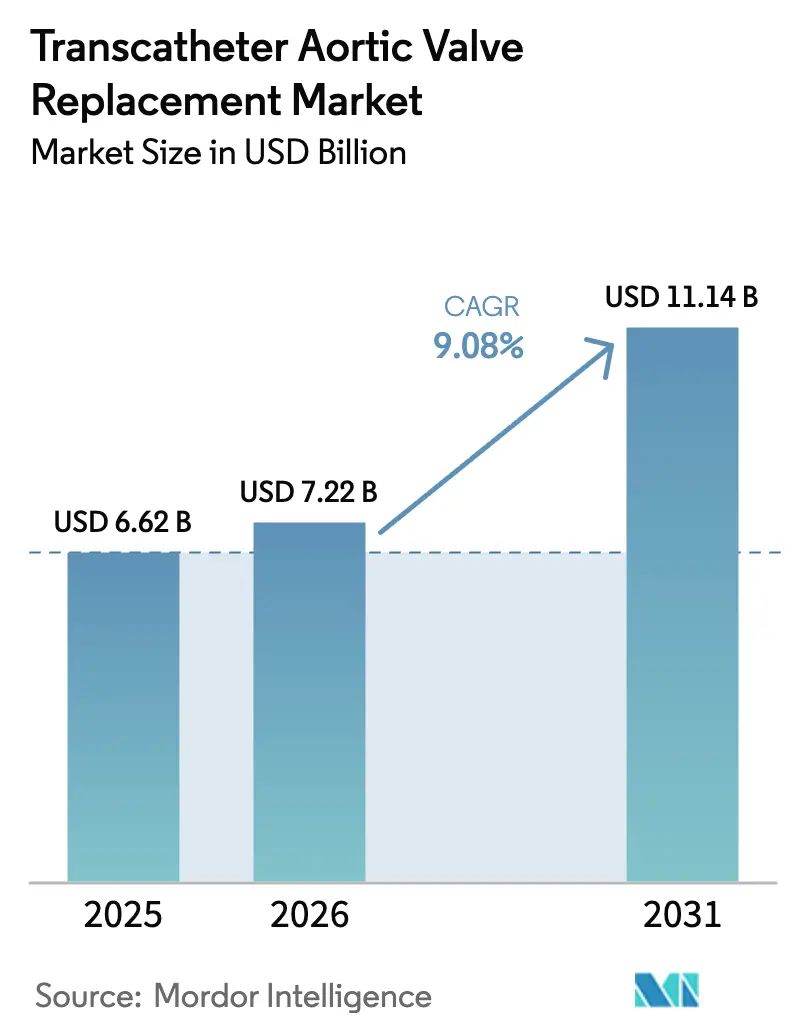

| Tamaño del Mercado (2026) | 7.22 Mil millones de dólares |

| Tamaño del Mercado (2031) | 11.14 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.08% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Reemplazo de Válvula Aórtica por Catéter por Mordor Intelligence

El tamaño del mercado de reemplazo de válvula aórtica por catéter fue valorado en USD 6,62 mil millones en 2025 y se estima que crecerá desde USD 7,22 mil millones en 2026 hasta alcanzar USD 11,14 mil millones en 2031, a una CAGR del 9,08% durante el período de previsión (2026-2031). El sólido crecimiento proviene de indicaciones clínicas más amplias, la miniaturización de dispositivos y la expansión de las vías de acceso global que posicionan al reemplazo de válvula aórtica por catéter como la terapia predeterminada para la estenosis aórtica grave, en lugar de ser únicamente una alternativa de alto riesgo a la cirugía abierta. La aprobación de la FDA en 2025 del SAPIEN 3 para la enfermedad asintomática duplicó efectivamente la población tratable y desencadenó un rápido impulso de adopción en América del Norte. Los procedimientos de válvula dentro de válvula están emergiendo como un segundo vector de crecimiento al ofrecer soluciones menos invasivas para bioprótesis quirúrgicas fallidas. Por el lado de la oferta, las valvas de polímero y los sistemas de implantación guiados por inteligencia artificial mejoran la durabilidad y la precisión, lo que permite a los médicos considerar el reemplazo de válvula aórtica por catéter para cohortes más jóvenes y de menor riesgo. La expansión regional, particularmente en Asia-Pacífico, intensifica la competencia a medida que los fabricantes locales obtienen aprobaciones nacionales y reducen los precios.

Conclusiones Clave del Informe

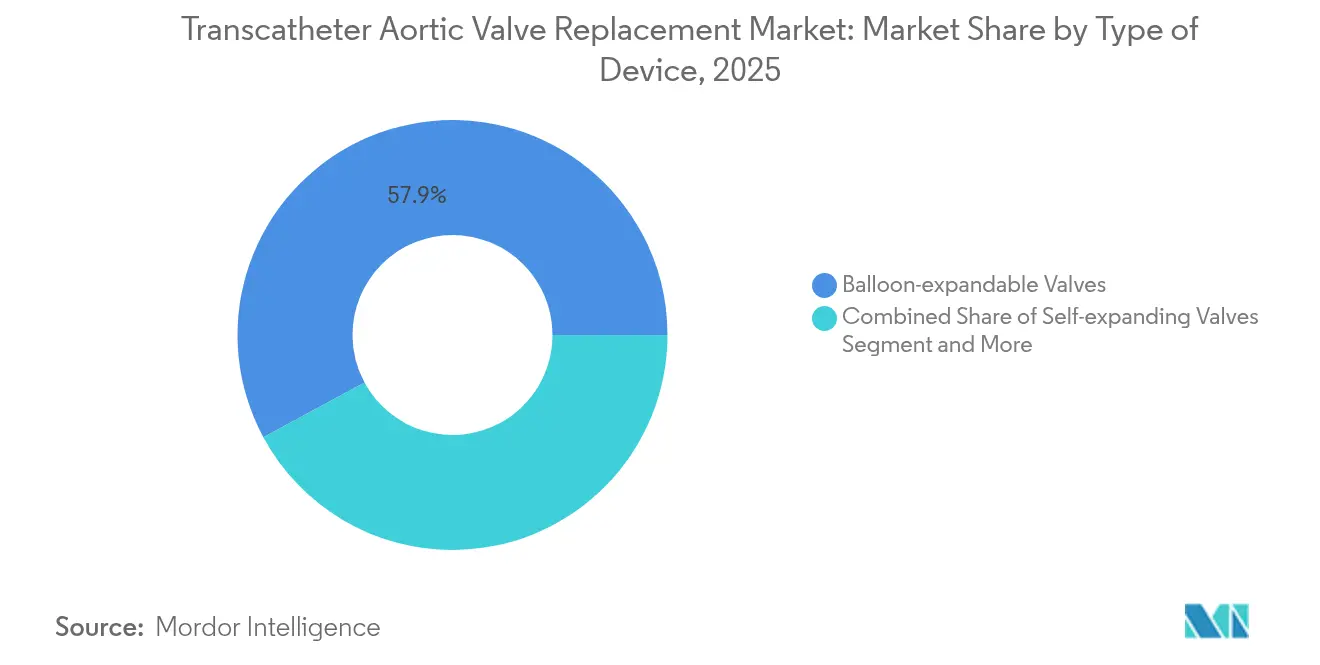

- Por tipo de dispositivo, las válvulas expandibles con balón lideraron con el 57,88% de la participación del mercado de reemplazo de válvula aórtica por catéter en 2025, mientras que se proyecta que las válvulas expandibles mecánicas e híbridas crecerán a una CAGR del 14,38% hasta 2031.

- Por procedimiento, el acceso transfemoral representó el 89,10% del tamaño del mercado de reemplazo de válvula aórtica por catéter en 2025; se prevé que el acceso transaórtico se expanda a una CAGR del 12,11% hasta 2031.

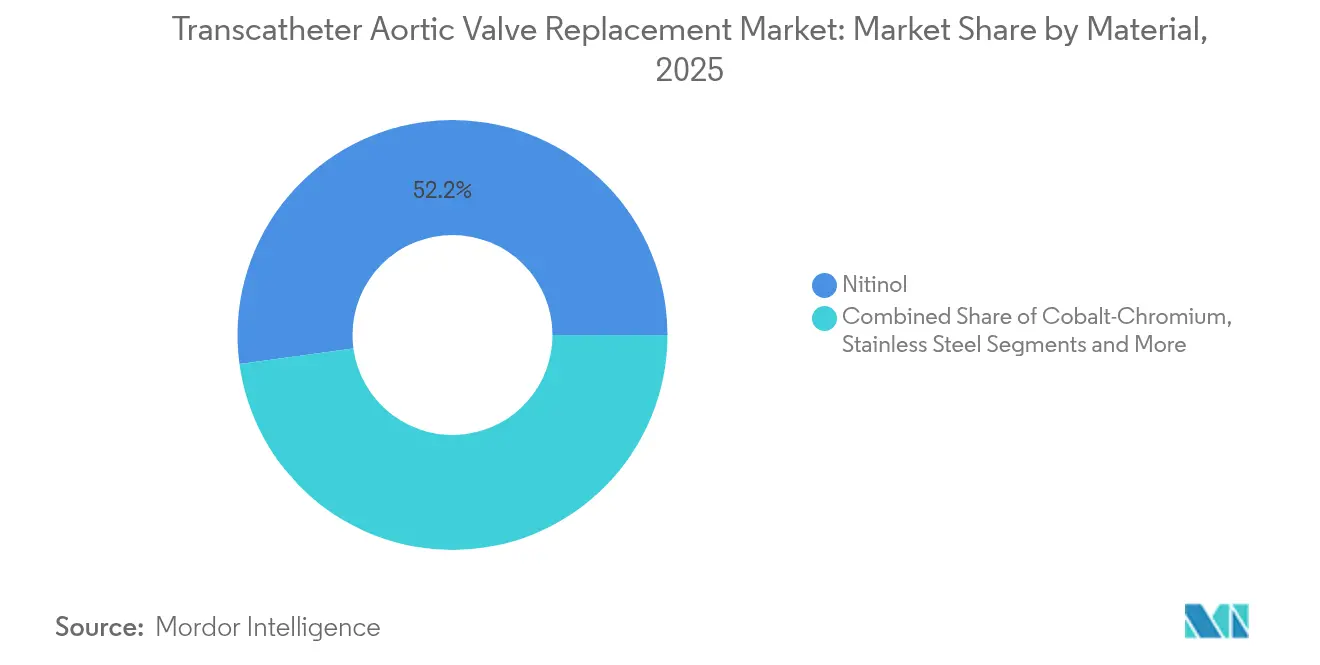

- Por material, los marcos de nitinol capturaron el 52,15% de la participación del tamaño del mercado de reemplazo de válvula aórtica por catéter en 2025, mientras que los compuestos de polímero avanzan a una CAGR del 12,96%.

- Por usuario final, los hospitales retuvieron el 69,05% de la participación en ingresos en 2025, pero se prevé que los centros quirúrgicos ambulatorios registren una CAGR del 11,74% hasta 2031 dentro del mercado de reemplazo de válvula aórtica por catéter.

- Por geografía, América del Norte comandó el 43,20% de la participación en 2025; se prevé que la región Asia-Pacífico crezca a una CAGR del 11,88%, convirtiéndola en el grupo de expansión más rápida en el mercado de reemplazo de válvula aórtica por catéter.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Reemplazo de Válvula Aórtica por Catéter*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento de la prevalencia de estenosis aórtica en poblaciones envejecidas | +2.1% | América del Norte y Europa, en aumento en APAC | Largo plazo (≥ 4 años) |

| Cambio de la demanda hacia terapias cardíacas mínimamente invasivas | +1.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Expansión de indicaciones hacia cohortes de riesgo quirúrgico bajo a moderado | +2.3% | América del Norte y Europa, emergente en APAC | Mediano plazo (2-4 años) |

| Innovaciones de próxima generación en durabilidad de valvas y protección embólica | +1.4% | Global | Largo plazo (≥ 4 años) |

| Uso de válvula dentro de válvula para bioprótesis quirúrgicas fallidas | +0.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Modelos de pago agrupado que impulsan la adopción hospitalaria en la OCDE | +0.7% | Países de la OCDE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Prevalencia de Estenosis Aórtica en Poblaciones Envejecidas

La estenosis aórtica grave afecta a un estimado del 9% de los estadounidenses mayores de 65 años, aunque las iniciativas de detección revelan un subdiagnóstico sustancial. La ampliación de la etiqueta de la FDA en 2025 que permite el reemplazo de válvula aórtica por catéter en la enfermedad grave asintomática amplió instantáneamente la cohorte tratable y llevó a los sistemas hospitalarios a invertir en programas de diagnóstico por imagen y capacitación del personal para manejar el aumento de los volúmenes de procedimientos[1]Abbott, "Abbott Anuncia el Primer Paso Hacia su Sistema TAVI Expandible con Balón Guiado por Software para Tratar la Estenosis Aórtica," abbott.com. Los flujos de trabajo mejorados de ecocardiografía y las herramientas de triaje asistidas por inteligencia artificial acortan los plazos de diagnóstico, impulsando aún más el mercado de reemplazo de válvula aórtica por catéter.

Cambio de la Demanda Hacia Terapias Cardíacas Mínimamente Invasivas

La estancia hospitalaria media tras el reemplazo de válvula aórtica por catéter es ahora inferior a tres días y la mortalidad intrahospitalaria es inferior al 1% en centros con experiencia, lo que lo hace competitivo y a menudo superior a la cirugía[2]Cardiovascular Business, "Boston Scientific cancela sus dispositivos de reemplazo de válvula aórtica por catéter tras no obtener la aprobación de la FDA," cardiovascularbusiness.com. Los modelos de pago agrupado muestran costos totales por episodio entre un 20-30% más bajos, lo que alienta a los pagadores y proveedores a favorecer el reemplazo de válvula aórtica por catéter frente a la esternotomía. Los protocolos de alta el mismo día ejecutados en centros quirúrgicos ambulatorios reducen los costos otro 40-50%, ampliando los volúmenes ambulatorios abordables en el mercado de reemplazo de válvula aórtica por catéter.

Expansión de Indicaciones Hacia Cohortes de Riesgo Quirúrgico Bajo a Moderado

Los resultados de los ensayos PARTNER 3 y Evolut Low-Risk demostraron la no inferioridad y en ocasiones la superioridad del reemplazo de válvula aórtica por catéter frente a la cirugía en pacientes más jóvenes y sanos, lo que llevó a las guías clínicas a recomendar el reemplazo de válvula aórtica por catéter para personas de entre 65 y 80 años independientemente del riesgo operatorio. Las empresas de dispositivos se centran ahora en la durabilidad a largo plazo de las valvas y en la facilidad de futuras intervenciones de válvula dentro de válvula, garantizando una confianza sostenida entre este grupo demográfico e impulsando nueva demanda en el mercado de reemplazo de válvula aórtica por catéter.

Innovaciones de Próxima Generación en Durabilidad de Valvas y Protección Embólica

Las valvas de compuesto de polímero muestran mayor resistencia a la calcificación y potencial longevidad de rendimiento, abordando una preocupación central de durabilidad que históricamente limitó la adopción en pacientes más jóvenes. Simultáneamente, los sistemas avanzados de protección cerebral se despliegan selectivamente en accidentes cerebrovasculares de alto riesgo, fortaleciendo la confianza del operador. Estos avances facilitan una adopción más amplia y refuerzan las propuestas de valor en la industria de reemplazo de válvula aórtica por catéter.

Análisis del Impacto de las Restricciones del Mercado de Reemplazo de Válvula Aórtica por Catéter*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta carga de costos de dispositivos y procedimientos para los pagadores | -1.6% | Mercados emergentes a nivel global | Mediano plazo (2-4 años) |

| Complicaciones de accidente cerebrovascular, trastornos de conducción y fuga paravalvular | -1.2% | Global, mayor en centros de bajo volumen | Corto plazo (≤ 2 años) |

| Reembolso inconsistente en mercados emergentes y algunos países de APAC | -0.8% | América Latina y partes de APAC | Largo plazo (≥ 4 años) |

| Cuellos de botella en la cadena de suministro de nitinol | -0.4% | Global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alta Carga de Costos de Dispositivos y Procedimientos para los Pagadores

El precio de los dispositivos se sitúa cerca de USD 30.000 por válvula, consumiendo entre el 60-70% del gasto procedimental directo, un obstáculo para los sistemas que gestionan volúmenes crecientes tras la expansión de indicaciones. Los pagos agrupados trasladan parte del riesgo a los proveedores, lo que obliga a negociaciones con los fabricantes e impulsa la exploración de alternativas nacionales en Asia para moderar los costos en el mercado de reemplazo de válvula aórtica por catéter.

Complicaciones de Accidente Cerebrovascular, Trastornos de Conducción y Fuga Paravalvular

A pesar de tasas más bajas que en épocas anteriores, una incidencia de accidente cerebrovascular del 2-4%, una implantación de marcapasos del 10-20% y una fuga paravalvular moderada del 5-10% aún disuaden a los candidatos de bajo riesgo. Los hospitales responden con la acreditación de operadores, el dimensionamiento guiado por imagen y la protección cerebral selectiva para mantener las métricas de calidad cruciales para la confianza en el mercado de reemplazo de válvula aórtica por catéter.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Reemplazo de Válvula Aórtica por Catéter

Por Tipo de Dispositivo:

El Dominio de las Válvulas Expandibles con Balón Enfrenta el Desafío de la InnovaciónLas válvulas expandibles con balón generaron la mayor participación en ingresos con el 57,88% en 2025, reforzando su estatus como plataforma de referencia dentro del mercado de reemplazo de válvula aórtica por catéter. Esta posición se deriva de un despliegue predecible y datos a largo plazo que tranquilizan a los médicos que gestionan comorbilidades complejas. Se proyecta que el tamaño del mercado de reemplazo de válvula aórtica por catéter para las válvulas expandibles mecánicas e híbridas registre una CAGR del 14,38% hasta 2031, impulsado por capacidades de reposicionamiento que abordan mejor los anillos no circulares y las válvulas quirúrgicas previamente implantadas.

Las innovaciones mecánico-híbridas toman prestado de los diseños tanto expandibles con balón como autoexpandibles, otorgando a los operadores flexibilidad de recuperación ausente en los despliegues irreversibles anteriores. Los principales fabricantes están invirtiendo en valvas de polímero, vainas de bajo perfil y navegación asistida por inteligencia artificial para reducir las tasas de complicaciones y extender la durabilidad, factores críticos a medida que las indicaciones se amplían a pacientes menores de 70 años. Se anticipa que esta evolución competitiva redistribuirá la participación en ingresos, pero no destronará de inmediato a los dispositivos expandibles con balón, que aún acumulan amplia familiaridad procedimental y datos de resultados.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Procedimiento:

El Acceso Transfemoral se Consolida Mientras las Rutas Alternativas EvolucionanEl acceso transfemoral alcanzó una utilización del 89,10% en 2025, reflejando los avances en perfiles de implantación, cierre vascular y competencia del operador que eliminaron muchas exclusiones anatómicas. El mercado de reemplazo de válvula aórtica por catéter ahora ve crecer las rutas transaórticas alternativas a una CAGR del 12,11%, especialmente para arterias femorales muy calcificadas o pequeñas.

Los equipos de cardiología emplean la reconstrucción tomográfica computarizada en 3D para trazar los ángulos de inserción óptimos, minimizando el trauma y mejorando las métricas de supervivencia al año. El acceso transapical continúa disminuyendo a medida que maduran las alternativas menos invasivas, aunque sigue siendo una opción en pacientes seleccionados con retoracotomía. El énfasis en la formación se ha desplazado hacia la versatilidad procedimental, garantizando un conjunto de herramientas de acceso integral que apoye anatomías de pacientes cada vez más diversas.

Por Material:

El Liderazgo del Nitinol es Desafiado por la Innovación en PolímerosLa participación del 52,15% del nitinol se deriva de sus propiedades de memoria de forma, adecuadas para las válvulas autoexpandibles, anclando su dominio en el mercado de reemplazo de válvula aórtica por catéter. Sin embargo, los compuestos de polímero están ganando interés; se espera que el segmento se expanda a una CAGR del 12,96% hasta 2031. Los desarrolladores destacan una mejor resistencia a la calcificación, tromboresistencia y estabilidad hemodinámica prolongada frente al pericardio animal.

Surgen preocupaciones de suministro a medida que el abastecimiento de nitinol se concentra en geografías limitadas. En consecuencia, los fabricantes diversifican la adquisición de materias primas e invierten en investigación y desarrollo de polímeros para reducir la exposición. Los marcos de acero inoxidable y cobalto-cromo mantienen relevancia de nicho en los sistemas expandibles con balón que demandan una fuerza radial rígida.

Nota: Las participaciones de todos los segmentos individuales están disponibles al adquirir el informe

Por Usuario Final:

El Dominio Hospitalario se Desplaza Hacia Modelos AmbulatoriosLos hospitales representaron el 69,05% de los ingresos globales en 2025, pero los centros quirúrgicos ambulatorios muestran la CAGR más rápida del 11,74%, evidenciando la preferencia de los pagadores por entornos de menor costo. Los volúmenes de procedimientos en centros quirúrgicos ambulatorios de EE. UU. aumentaron un 2,8% interanual en 2024, con cardiología liderando las ganancias.

La expansión de los centros quirúrgicos ambulatorios impulsa a los fabricantes de dispositivos a generar evidencia del mundo real que respalde la seguridad del alta el mismo día, mientras los operadores refinan las vías de recuperación acelerada. Los centros cardíacos híbridos ubicados cerca de hospitales terciarios garantizan respaldo de emergencia, proporcionando confianza para casos complejos que se trasladan fuera de las unidades de hospitalización.

Análisis Geográfico

Mercado de Reemplazo de Válvula Aórtica por Catéter en América del Norte

América del Norte contribuyó con el 43,20% de los ingresos globales en 2025, lo que refleja un reembolso maduro, una adopción temprana de la tecnología y la mayor base instalada de programas certificados de reemplazo de válvula aórtica por catéter. El crecimiento aquí se modera a medida que la penetración se acerca a los límites estructurales, pero el volumen de procedimientos sigue aumentando debido a la expansión de la indicación asintomática y la sólida demanda de válvula dentro de válvula. Las actualizaciones de reembolso del CMS continúan dando forma a la utilización, pero rara vez frenan el impulso en el mercado de reemplazo de válvula aórtica por catéter.

Mercado de Reemplazo de Válvula Aórtica por Catéter en Asia-Pacífico, EMEA y América Latina

Se prevé que Asia-Pacífico registre una CAGR del 11,88%, la más rápida a nivel mundial. China ejemplifica este arco: fabricantes nacionales como MicroPort obtuvieron la autorización de la NMPA para sistemas de tercera generación en 2025, lo que redujo los costos y amplió el acceso entre una población que envejece rápidamente. Japón, con cobertura nacional, registra una de las tasas de procedimientos per cápita más altas del mundo, mientras que India avanza más lentamente dado los modelos de pago de bolsillo. Europa mantiene volúmenes estables con estabilidad en el reembolso en Alemania, Francia y los países nórdicos. Los continuos respaldos de las guías clínicas y el seguimiento de calidad basado en registros alientan a los médicos a orientar a los pacientes elegibles hacia soluciones mínimamente invasivas. América Latina y Oriente Medio muestran un crecimiento gradual vinculado a los ciclos económicos y la adopción de seguros privados. Las estrategias de entrada al mercado dependen de alianzas con distribuidores y programas de capacitación adaptados para superar las limitaciones de la fuerza laboral.

Panorama Competitivo

El mercado de reemplazo de válvula aórtica por catéter sigue concentrado, con Edwards Lifesciences y Medtronic anclando la participación a través de amplias carteras y extensa evidencia clínica. La retirada de Boston Scientific en 2025, tras consecutivos contratiempos con la FDA, subraya los altos obstáculos regulatorios y refuerza las posiciones de los actores establecidos.

Los fabricantes compiten cada vez más en afirmaciones de durabilidad, flexibilidad del marco y tecnología de valvas en lugar de precio. Los catéteres de implantación integrados con inteligencia artificial y el monitoreo hemodinámico en tiempo real diferencian las ofertas al tiempo que amplifican la seguridad procedimental. Las estrategias de expansión geográfica implican asociarse con comités regionales de análisis de valor y fomentar la fabricación local, como se observa con la localización de la cadena de suministro de MicroPort en China. Las disputas de propiedad intelectual, como Meril contra Edwards en Europa, indican una importancia sostenida de las patentes.

Los competidores de segundo nivel se centran en anatomías de nicho, incluidas soluciones puramente por catéter para la regurgitación aórtica pura y dispositivos de perfil ultrapequeño adecuados para anillos pequeños prevalentes en poblaciones asiáticas. Los proveedores de tecnologías complementarias —diagnóstico por imagen, protección embólica y dispositivos de cierre— forjan alianzas de ecosistema, impulsando la venta cruzada y la estandarización de procedimientos en toda la industria de reemplazo de válvula aórtica por catéter.

Líderes de la Industria de Reemplazo de Válvula Aórtica por Catéter

Bracco SpA

Medtronic plc

Abbott Laboratories

Boston Scientific Corp.

Edwards Lifesciences Corp.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Reemplazo de Válvula Aórtica por Catéter Cubiertas en este Informe

- Edwards Lifesciences Corp.

- Medtronic

- Boston Scientific

- Abbott Laboratories

- Meril Life Science

- JenaValve Technology Inc.

- Artivion Inc. (ex-CryoLife)

- Lepu Medical Technology Co.

- Venus Medtech

- MicroPort Scientific Corp.

- Transcatheter Technologies GmbH

- Bracco

- Peijia Medical Ltd.

- Balanced Medical Solutions LLC

- Xeltis BV

- NaviGate Cardiac Structures Inc.

- HighLife SAS

- Colibri Heart Valve

- FoldaValve Ltd.

Leer el Análisis de las Empresas del Mercado de Reemplazo de Válvula Aórtica por Catéter

Desarrollos Recientes de la Industria en el Mercado de Reemplazo de Válvula Aórtica por Catéter

- Enero de 2025: MicroPort CardioFlow recibió la aprobación de la Administración Nacional de Productos Médicos en China para el sistema TAVI VitaFlow Liberty Flex, intensificando la competencia nacional.

- Diciembre de 2024: Abbott completó el primer uso en humanos de su plataforma TAVI expandible con balón guiada por inteligencia artificial, introduciendo un despliegue de precisión controlado por software.

Mercado de Reemplazo de Válvula Aórtica por Catéter Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Clave

Nuestro estudio define el mercado de reemplazo de válvula aórtica por catéter (TAVR) como todas las válvulas aórticas protésicas entregadas por catéter comercializadas, sus sistemas de implantación dedicados y los accesorios de implantación asociados que permiten el reemplazo mínimamente invasivo de válvulas nativas estenóticas en adultos considerados de riesgo quirúrgico alto, intermedio o bajo. Los dispositivos destinados exclusivamente a la investigación preclínica o a las terapias de válvulas por catéter no aórticas quedan fuera de este alcance.

Exclusión del alcance: los dispositivos de reemplazo quirúrgico de válvula aórtica y los accesorios de reparación no están incluidos.

Descripción General de la Segmentación

- Por Tipo de Dispositivo

- Válvulas Autoexpandibles

- Válvulas Expandibles con Balón

- Válvulas Expandibles Mecánicas e Híbridas

- Por Procedimiento

- Transfemoral

- Transapical

- Transaórtico

- Por Material

- Nitinol

- Cobalto-Cromo

- Acero Inoxidable

- Compuestos de Polímero

- Por Usuario Final

- Hospitales

- Centros Quirúrgicos Ambulatorios

- Centros Cardiovasculares

- Laboratorios de Cateterismo e Institutos de Investigación

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de Investigación Detallada y Validación de Datos

Investigación Primaria

Los analistas de Mordor entrevistaron a cardiólogos intervencionistas, directores de programas de corazón estructural, gerentes de laboratorios de cateterismo y especialistas en reembolso en América del Norte, Europa y Asia-Pacífico. Estas conversaciones aclararon los umbrales de selección de pacientes en el mundo real, los cambios en la combinación de procedimientos, los corredores de precio de venta promedio negociados y el probable momento de los lanzamientos de válvulas de próxima generación, lo que nos permitió confirmar supuestos y conciliar los hallazgos de escritorio.

Investigación Documental

Comenzamos con conjuntos de datos de volumen de procedimientos y carga de enfermedades disponibles en repositorios abiertos como las Estimaciones de Salud Global de la Organización Mundial de la Salud, las Estadísticas de Salud de la OCDE, los archivos de reclamaciones de la Parte B de los Centros de Servicios de Medicare y Medicaid de EE. UU. y las tablas de altas hospitalarias de Eurostat. Los avisos de aprobación regulatoria en los portales de la FDA y la Agencia Europea de Medicamentos, las familias de patentes extraídas a través de Questel y los estudios de resultados revisados por pares en revistas como el JACC proporcionaron señales de adopción tecnológica. Los informes anuales 10-K de las empresas, las presentaciones para inversores y los comunicados de prensa fueron examinados en Dow Jones Factiva para obtener tendencias de envíos y comentarios sobre el precio de venta promedio (ASP), que anclan el lado de los ingresos de nuestro modelo. Estas fuentes ilustran, en lugar de agotar, el material secundario que analizamos para establecer la base de evidencia.

Un segundo análisis documental utilizó informes de asociaciones comerciales (Sociedad de Angiografía e Intervenciones Cardiovasculares, Asociación Europea de Intervenciones Cardiovasculares Percutáneas) más paneles de aduanas como Volza para refinar el flujo regional de válvulas terminadas y kits de implantación, señalando anomalías para revisión por parte de los analistas. Las fuentes aquí enumeradas son representativas, y muchas referencias públicas y propietarias adicionales contribuyeron a la recopilación y validación de datos.

Dimensionamiento del Mercado y Previsión

Nuestro modelo descendente comienza con grupos de pacientes tratados reconstruidos a partir de registros nacionales de procedimientos y reclamaciones de pagadores; los volúmenes se multiplican por las medianas regionales del precio de venta promedio y luego se concilian con las líneas de ingresos de los fabricantes muestreados para detectar efectos de subcodificación o de sincronización de inventario. Las verificaciones cruzadas ascendentes, como los resúmenes de proveedores y las verificaciones de canales de laboratorios de cateterismo, ayudan a ajustar los totales. Las variables clave incluyen la prevalencia de estenosis aórtica grave en cohortes de 70 años o más, la tasa de penetración del reemplazo de válvula aórtica por catéter entre los pacientes elegibles, la participación del acceso transfemoral, las tendencias del precio de venta promedio medio de los dispositivos y los cambios en la política de reembolso. Una regresión multivariante, que incorpora curvas de envejecimiento de la población, adopción de estratificación de riesgo y ciclos de actualización tecnológica de válvulas, proyecta la demanda hasta 2030. Las brechas en la evidencia ascendente se salvan utilizando factores de elasticidad conservadores acordados durante las entrevistas primarias.

Validación de Datos y Ciclo de Actualización

Los resultados pasan por controles de varianza frente a recuentos independientes de procedimientos; las conversiones de divisas se estandarizan trimestralmente, y cualquier anomalía desencadena una revisión por parte de un analista senior antes de la aprobación final. Los informes se actualizan anualmente; se emiten actualizaciones intermedias cuando eventos regulatorios, de reembolso o competitivos alteran materialmente los volúmenes o las bases de precios.

Por Qué la Línea de Base de Reemplazo de Válvula Aórtica por Catéter de Mordor Merece Confianza

Las estimaciones publicadas del reemplazo de válvula aórtica por catéter a menudo divergen porque las empresas eligen diferentes combinaciones de dispositivos, grupos de riesgo de pacientes y cadencias de actualización.

Los principales factores de divergencia incluyen: algunos estudios incorporan los ingresos de válvulas quirúrgicas en los totales; otros aplican deflactores planos del precio de venta promedio que ignoran los precios de cohortes premium; varios modelos extrapolan datos limitados de registros de EE. UU. a nivel global sin ajustar por aprobaciones retrasadas y obstáculos de los pagadores en otros lugares. El alcance, la selección de variables y el ciclo de actualización anual de Mordor minimizan tales distorsiones.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 6,62 mil millones (2025) | ||

| USD 6,83 mil millones (2024) | Consultora Global A | Incluye kits de válvulas quirúrgicas; utiliza un precio de venta promedio de una sola región aplicado a nivel mundial |

| USD 5,64 mil millones (2024) | Revista de la Industria B | Excluye la cohorte de pacientes de bajo riesgo; se basa en la extrapolación del crecimiento histórico |

| USD 7,22 mil millones (2025) | Consultora Regional C | Utiliza el precio de venta promedio de lista sin descuentos ponderados por volumen |

Estas comparaciones muestran que la triangulación disciplinada y las actualizaciones oportunas de Mordor ofrecen una línea de base equilibrada y lista para la toma de decisiones que los clientes pueden rastrear hasta variables transparentes y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor global actual del mercado de reemplazo de válvula aórtica por catéter?

El mercado está valorado en USD 7,22 mil millones en 2026 y se proyecta que alcance USD 11,14 mil millones en 2031.

¿Qué región muestra el crecimiento más rápido en el mercado de reemplazo de válvula aórtica por catéter?

Asia-Pacífico lidera con una CAGR prevista del 11,88% hasta 2031, impulsada por el envejecimiento demográfico y las aprobaciones de fabricación local.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación en los procedimientos de reemplazo de válvula aórtica por catéter?

Los protocolos de alta el mismo día y los pagos agrupados reducen los costos totales hasta un 50%, haciendo que los centros quirúrgicos ambulatorios sean atractivos para los pagadores y los pacientes.

¿Qué segmento de dispositivos se espera que crezca más rápidamente?

Se proyecta que las válvulas expandibles mecánicas e híbridas alcancen una CAGR del 14,38% debido a las características de reposicionamiento para anatomías complejas.

¿Cómo están influyendo las válvulas de compuesto de polímero en la adopción futura?

Los polímeros prometen mayor durabilidad y menor calcificación, fomentando su uso en pacientes más jóvenes y de bajo riesgo que necesitan implantes de larga duración.

¿Qué restricción clave podría frenar el crecimiento en los mercados emergentes?

Los altos precios de los dispositivos en relación con los presupuestos de salud y las políticas de reembolso desiguales limitan la adopción de procedimientos fuera de las economías desarrolladas.

Última actualización de la página el: