Tamaño y Participación del Mercado de Válvulas de Hemostasia

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

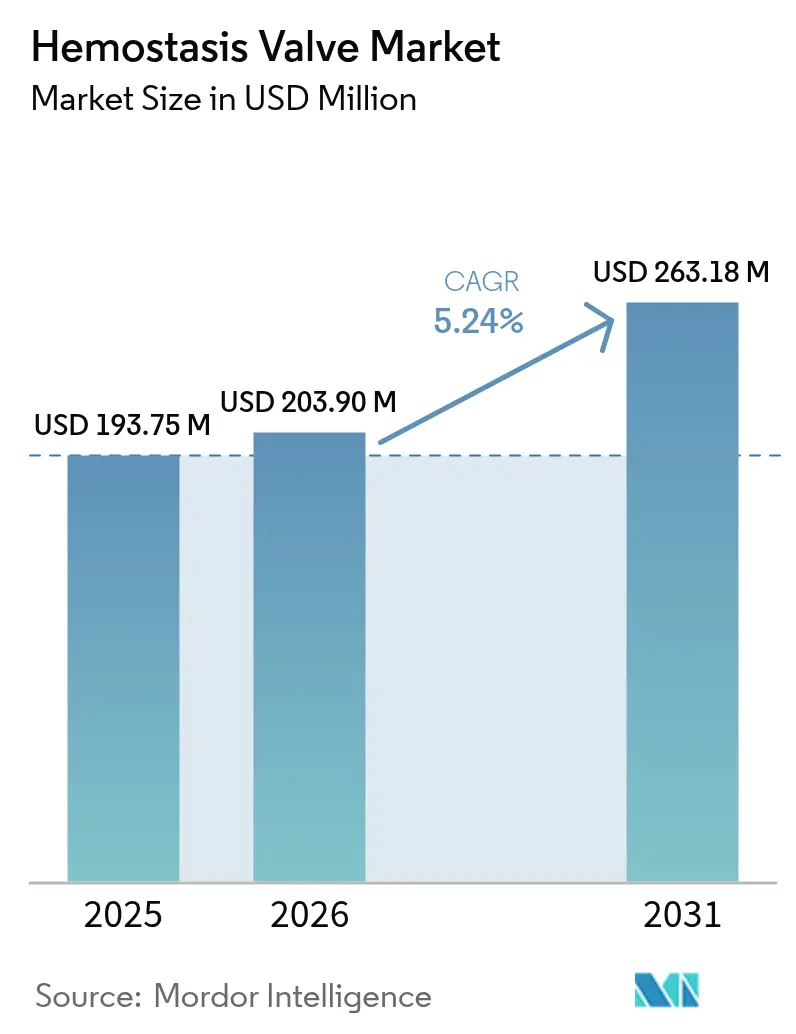

| Tamaño del Mercado (2026) | 203.9 Millones de dólares |

| Tamaño del Mercado (2031) | 263.18 Millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas de Hemostasia por Mordor Intelligence

Se espera que el tamaño del mercado de válvulas de hemostasia crezca de USD 193,75 millones en 2025 a USD 203,9 millones en 2026, y se prevé que alcance USD 263,18 millones en 2031 a una CAGR del 5,24% durante el período 2026-2031. El crecimiento va acompañado de un incremento del 20,9% en los volúmenes de procedimientos de cardiología intervencionista reportado por Boston Scientific en el primer trimestre de 2025, lo que subraya una sólida utilización de dispositivos. La transición continua del acceso femoral al radial impulsa la demanda de válvulas de bajo perfil que mantienen la integridad del sello con tamaños French más pequeños. La innovación de productos se centra ahora en la operación con una sola mano y en válvulas "inteligentes" sensibles a la presión capaces de transmitir la presión intraluminal en tiempo real. Los costos regulatorios vinculados a la recertificación bajo el Reglamento de Dispositivos Médicos de la UE (EU-MDR) y la escasez de materias primas de silicona de grado médico generan presiones de costos; sin embargo, la creciente adopción de protocolos de alta el mismo día en entornos ambulatorios compensa estos obstáculos mediante un mayor rendimiento de procedimientos.

Conclusiones Clave del Informe

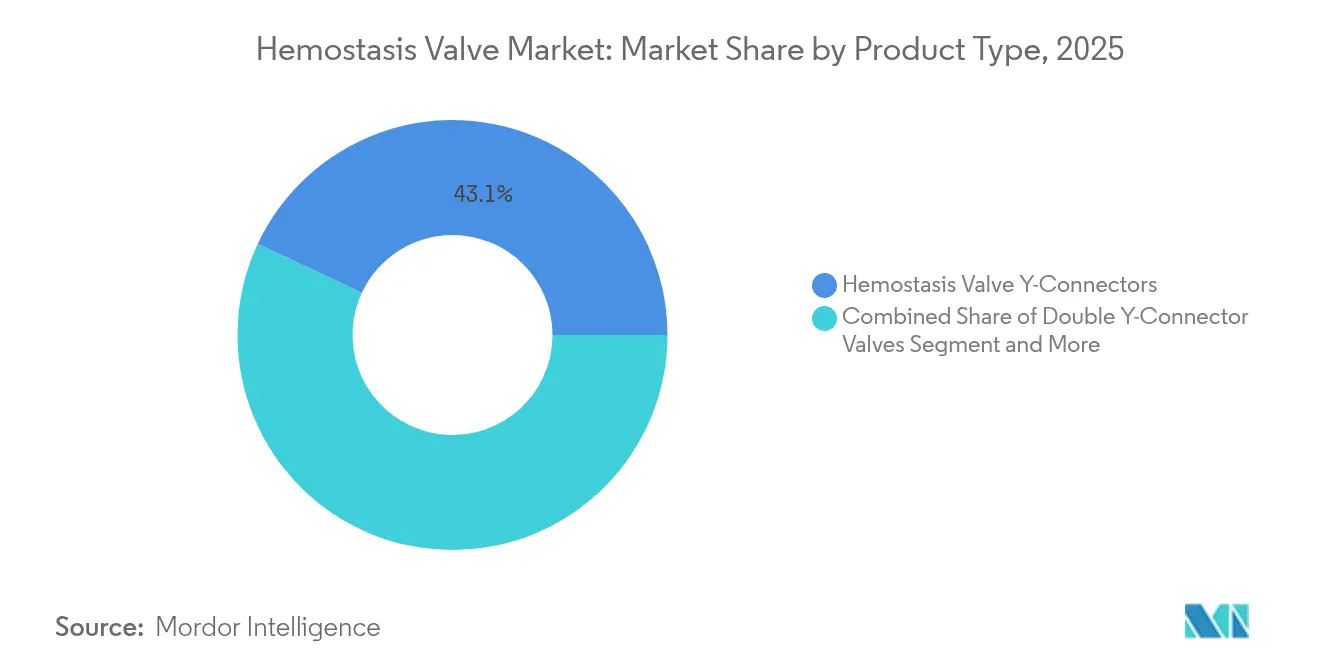

- Por tipo de producto, las Válvulas de Hemostasia en Y lideraron con el 43,05% de la participación del mercado de válvulas de hemostasia en 2025; se prevé que las Válvulas de Hemostasia de Una Sola Mano se expandan a una CAGR del 9,10% hasta 2031.

- Por aplicación, la angiografía capturó el 39,13% de la participación en ingresos en 2025, mientras que los procedimientos neuro-intervencionistas avanzan a una CAGR del 10,56% hasta 2031.

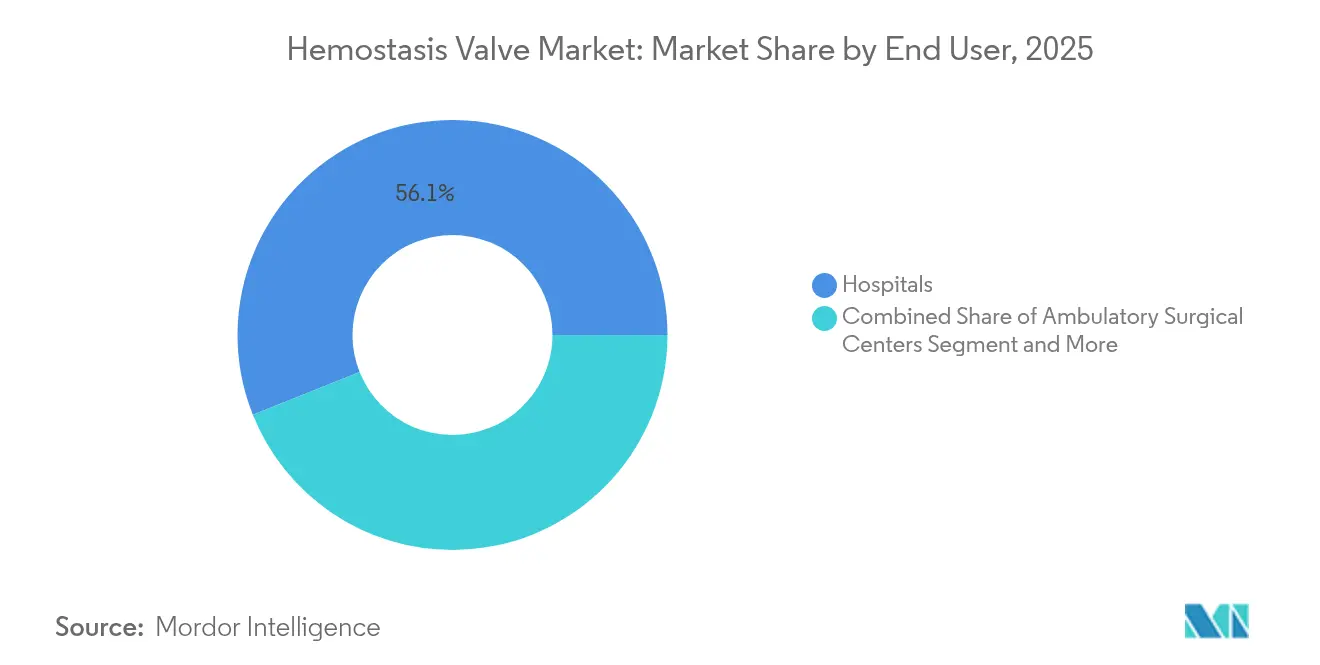

- Por usuario final, los hospitales representaron el 56,05% del tamaño del mercado de válvulas de hemostasia en 2025; los centros de cirugía ambulatoria registran el crecimiento más rápido con una CAGR del 8,38% hasta 2031.

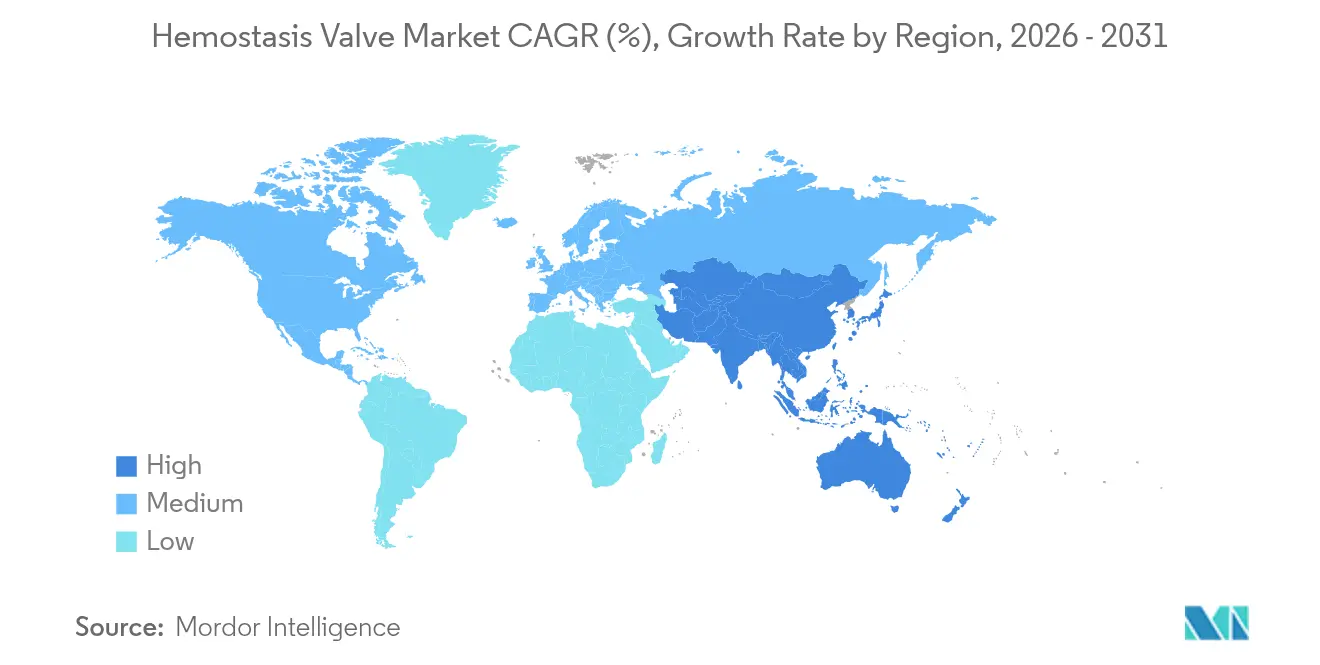

- Por geografía, América del Norte representó el 37,55% de la participación en ingresos en 2025, aunque Asia-Pacífico está proyectada para crecer a una CAGR del 8,18% entre 2026 y 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Válvulas de Hemostasia

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Aumento del volumen de procedimientos de cardiología intervencionista y radiología | +1.8% | Global, concentrado en América del Norte y Europa | Mediano plazo (2-4 años) |

| Creciente carga global de enfermedades cardiovasculares y metabólicas crónicas | +1.2% | Global, mayor en Asia-Pacífico y mercados emergentes | Largo plazo (≥ 4 años) |

| Creciente adopción de cirugías endovasculares mínimamente invasivas | +1.0% | América del Norte y la UE lideran, Asia-Pacífico sigue | Mediano plazo (2-4 años) |

| Rápida transición al acceso radial y dispositivos de menor tamaño French | +0.8% | Global, acelerado en mercados desarrollados | Corto plazo (≤ 2 años) |

| Proliferación de laboratorios de cateterismo de día en economías emergentes | +0.6% | Núcleo en Asia-Pacífico, expansión hacia Oriente Medio y África y América Latina | Largo plazo (≥ 4 años) |

| Comercialización de válvulas "inteligentes" sensibles a la presión | +0.4% | Adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Aumento del Volumen de Procedimientos de Cardiología Intervencionista y Radiología

Los resultados del primer trimestre de 2025 mostraron un incremento interanual del 20,9% en las ventas de Boston Scientific atribuible a una mayor actividad de cateterización[1]Boston Scientific, "Boston Scientific Anuncia Resultados del Primer Trimestre de 2025," news.bostonscientific.com. Los procedimientos complejos requieren múltiples intercambios de dispositivos, lo que eleva la necesidad de válvulas de hemostasia confiables que minimicen la pérdida de sangre. Los operadores ahora prefieren sellos premium para neuro-intervenciones de alto riesgo, donde los volúmenes de embolización de la arteria meníngea media podrían alcanzar 79.483 casos en 2029. El aumento en el número de procedimientos se traduce directamente en una demanda recurrente de válvulas desechables. Además, los esquemas de reembolso favorables en los Estados Unidos continúan incentivando el acceso radial, sosteniendo la utilización de dispositivos. Estos factores contribuyen colectivamente con 1,8 puntos porcentuales a la CAGR prevista.

Creciente Carga Global de Enfermedades Cardiovasculares y Metabólicas Crónicas

La prevalencia estandarizada por edad de la cardiopatía isquémica sigue siendo alta incluso cuando la mortalidad disminuye, lo que lleva a más intervenciones repetidas a lo largo de la vida del paciente. Asia ya registra 722,45 casos de insuficiencia cardíaca por cada 100.000 habitantes, lo que intensifica las necesidades de terapia basada en catéter. Una población hipertensa en crecimiento impulsa aún más los volúmenes de electrofisiología, impulsando la adopción de soluciones de hemostasia especializadas. Las repeticiones de procedimientos para el monitoreo de enfermedades crónicas aseguran una trayectoria de crecimiento duradera. Los kits desechables de bajo costo orientados a mercados emergentes amplían el acceso. El efecto combinado eleva la trayectoria de crecimiento en 1,2 puntos porcentuales.

Creciente Adopción de Cirugías Endovasculares Mínimamente Invasivas

La reparación endovascular de aneurismas supera ahora a la cirugía abierta en muchos centros vasculares, reduciendo los tiempos de recuperación pero aumentando el número anual de procedimientos por instalación. El alta el mismo día tras una intervención coronaria percutánea transradial ahorró hasta USD 1.480 por paciente en Trinidad y Tobago, ilustrando el incentivo económico para un mayor rendimiento. Las plataformas vasculares asistidas por robot añaden precisión a estas técnicas mínimamente invasivas, aunque el costo de capital ralentiza la adopción. Las válvulas que mantienen la integridad del sello durante tiempos de permanencia prolongados sustentan este cambio quirúrgico. Una mayor elegibilidad de procedimientos amplía la base de pacientes potenciales, apoyando una contribución positiva de 1,0 punto porcentual a la CAGR.

Rápida Transición al Acceso Radial y Dispositivos de Menor Tamaño French

Las complicaciones del acceso radial son mínimas, del 0,58%, en comparación con el 3,71% para los enfoques femorales. La Asociación Americana del Corazón ahora respalda el acceso radial para intervenciones vasculares periféricas, aumentando la confianza de los operadores[2]Asociación Americana del Corazón, "Enfoque de Acceso Radial para Intervenciones Vasculares Periféricas," ahajournals.org. Sin embargo, la oclusión de la arteria radial sigue siendo una preocupación, lo que impulsa la demanda de válvulas compatibles con tamaños French más pequeños que limitan el traumatismo vascular. La rápida adopción de rutas radiales distales en neuro-intervención refuerza esta tendencia. La preferencia resultante por sellos compactos acelera la sustitución de productos, añadiendo 0,8 puntos porcentuales a las expectativas de CAGR.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Complejidad operativa y desafíos de supervisión en laboratorios de cateterismo de alto rendimiento | -0.7% | Global, agudo en centros de alto volumen | Corto plazo (≤ 2 años) |

| Disponibilidad de tecnologías alternativas de cierre vascular | -0.5% | América del Norte y la UE lideran la adopción | Mediano plazo (2-4 años) |

| Suministro volátil de silicona de grado médico y resinas de policarbonato | -0.4% | Impacto en la fabricación global | Corto plazo (≤ 2 años) |

| Escalada de costos vinculada a la recertificación EU-MDR Clase IIb/III | -0.3% | Impacto primario en la UE, costos de cumplimiento global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Complejidad Operativa y Desafíos de Supervisión en Laboratorios de Cateterismo de Alto Rendimiento

Los médicos ejecutan ahora más de 100 procedimientos al año, pero la complejidad de los casos aumenta, lo que genera mayor fatiga del personal y preocupaciones por la exposición a la radiación. La escasez de personal obliga a implementar programas de formación específicos para mantener las competencias. Los sistemas de percepción en tiempo real prometen automatización, pero siguen siendo experimentales. Mantener inventarios de válvulas diversificados para distintos tamaños de vaina complica la logística y puede retrasar los procedimientos. En conjunto, estos obstáculos operativos reducen en 0,7 puntos porcentuales el crecimiento esperado de la CAGR.

Disponibilidad de Tecnologías Alternativas de Cierre Vascular

Dispositivos como MYNX CONTROL lograron un 100% de éxito procedimental con hemostasia en 2,1 minutos, desafiando la compresión manual y las válvulas tradicionales para el acceso venoso de gran calibre[3]Cordis, "Cordis Recibe la Aprobación de la FDA para el Dispositivo de Cierre Vascular Venoso MYNX CONTROL™," cordis.com. El StarClose SE de Abbott también ofrece cierre arterial rápido sin complicaciones vasculares mayores. La tecnología bioabsorbible elimina la retención de material extraño, lo que resulta atractivo para los sistemas de salud preocupados por las complicaciones tardías. La expansión del conjunto de herramientas de cierre desvía los presupuestos de adquisición, restando 0,5 puntos porcentuales al crecimiento.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación de Una Sola Mano Impulsa la Evolución del Mercado

Las Válvulas de Hemostasia en Y mantuvieron una participación del 43,05% en el mercado de válvulas de hemostasia en 2025, confirmando su papel consolidado en el acceso de doble puerto para angiografía diagnóstica. La estabilidad del segmento sustenta una base instalada considerable que garantiza compras recurrentes. Sin embargo, la retroalimentación de los operadores favorece cada vez más la manipulación con una sola mano para reducir los tiempos de intercambio, lo que desencadena una rápida adopción de Válvulas de Hemostasia de Una Sola Mano que registran una CAGR del 9,10% hasta 2031. El cambio influye en las políticas de adquisición de los hospitales universitarios donde se realiza un seguimiento estrecho de las métricas de eficiencia.

Las válvulas de una sola mano incorporan sellos de corte en cruz que mantienen la integridad a presiones elevadas, como lo ejemplifica el sistema WATCHDOG. Los Conectores Dobles en Y se orientan a procedimientos de nicho que requieren acceso simultáneo con guía y microcatéter, mientras que las válvulas con línea de extensión integrada ganan impulso para el trabajo en oclusiones totales crónicas. Los diseños de empuje-tracción sobreviven en configuraciones heredadas, pero enfrentan canibalización. Los avances en materiales, incluida la silicona de alta dureza, reducen la fatiga de la válvula durante la aterectomía rotacional prolongada, impulsando aún más la adopción entre los centros de alto volumen interesados en optimizar el flujo de trabajo.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Auge Neuro-Intervencionista Remodela la Dinámica del Mercado

La angiografía se mantuvo como la aplicación principal con el 39,13% de la participación en ingresos en 2025, impulsada por su papel tanto en entornos diagnósticos como terapéuticos. Las angiografías coronarias repetidas para pacientes con síndrome coronario crónico sostienen la demanda base, anclando el mercado de válvulas de hemostasia. El crecimiento paralelo en intervenciones coronarias percutáneas complejas refuerza la necesidad de válvulas robustas en Y capaces de múltiples intercambios de dispositivos.

Los procedimientos neuro-intervencionistas registran el crecimiento más rápido con una CAGR del 10,56%, impulsados por una marcada expansión en la embolización de la arteria meníngea media para el manejo del hematoma subdural crónico. La adopción del acceso radial en neuro-intervención fomenta la demanda de sellos de perfil ultra bajo compatibles con tamaños de vaina 4F y 5F. Las intervenciones vasculares periféricas también experimentan una mayor adopción a medida que la reparación endovascular de aneurismas captura mayores volúmenes de reparación de aneurismas, creando oportunidades incrementales. La electrofisiología se beneficia de la prevalencia de la fibrilación auricular, pero el acceso venoso requiere válvulas adaptadas para tamaños de calibre más grandes, añadiendo complejidad a las carteras de productos.

Por Usuario Final: Los Centros Ambulatorios Impulsan la Revolución de la Eficiencia

Los hospitales dominaron los ingresos con el 56,05% en 2025, reflejando su capacidad para intervenciones multidisciplinarias complejas y respaldo de cuidados intensivos. Los comités de adquisiciones de los grandes centros académicos suelen negociar contratos plurianuales que favorecen a los proveedores que ofrecen carteras de válvulas integradas. A pesar de este dominio, los centros de cirugía ambulatoria lideran el crecimiento con una CAGR del 8,38% en medio de las reformas de contención de costos sanitarios. Los estudios de alta el mismo día validan los ahorros económicos y la satisfacción del paciente, incentivando a los pagadores a derivar los casos adecuados a estas instalaciones.

Los laboratorios de cateterismo integrados en hospitales terciarios se centran en la optimización del rendimiento, adoptando a menudo sellos reutilizables para gestionar los presupuestos de consumibles. Las clínicas especializadas se orientan a procedimientos de electrofisiología y vasculares periféricos, demandando válvulas compatibles con sistemas de mapeo o aterectomía dedicados. Los proyectos piloto de laboratorios de cateterismo móviles en zonas rurales de China prueban kits de válvulas de bajo perfil diseñados para un despliegue rápido. En todos los usuarios finales, los proveedores que armonizan los códigos de productos y los programas de formación obtienen ventaja competitiva.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte capturó el 37,55% del mercado de válvulas de hemostasia en 2025, respaldada por altos volúmenes de procedimientos y estructuras de reembolso avanzadas. La amplia adopción del acceso radial combinada con una población envejecida mantiene una demanda unitaria estable. Europa le sigue con un gasto consistente, aunque el cumplimiento del Reglamento de Dispositivos Médicos de la UE (EU-MDR) introduce presiones de costos que pueden moderar el crecimiento a corto plazo.

Asia-Pacífico es la región destacada, proyectada para una CAGR del 8,18% a medida que los fabricantes nacionales escalan la producción de válvulas rentables alineadas con las sensibilidades de precios regionales. Los despliegues de laboratorios de cateterismo financiados por el gobierno en Indonesia y Filipinas enfatizan la capacidad de atención diurna, creando demanda de válvulas duraderas que toleran ciclos de esterilización. Japón y Corea del Sur continúan estableciendo estándares de calidad, impulsando a los proveedores locales a adoptar tecnologías de moldeo de alta precisión. Por lo tanto, se proyecta que el tamaño del mercado de válvulas de hemostasia para Asia-Pacífico cierre la década en aproximadamente USD 88,6 millones, lo que representa ganancias de participación significativas.

Oriente Medio y África muestran un potencial latente, vinculado a los programas nacionales de centros cardíacos que emergen en Arabia Saudita y los Emiratos Árabes Unidos. América del Sur avanza gradualmente a medida que Brasil elimina las barreras a la importación de equipos de capital, aunque la volatilidad cambiaria modera el impulso. En conjunto, estas regiones ofrecen oportunidades de diversificación para las multinacionales que buscan cobertura frente a los mercados desarrollados saturados.

Panorama Competitivo

El mercado de válvulas de hemostasia presenta una fragmentación moderada, con las cinco principales empresas controlando una parte significativa de los ingresos globales. Boston Scientific aprovecha sus amplias carteras cardiovasculares y la adquisición de Silk Road Medical en 2024 para ampliar el acceso neurovascular. Teleflex acordó adquirir la unidad de intervención vascular de BIOTRONIK por EUR 760 millones, añadiendo de inmediato balones recubiertos de fármaco y andamiajes que complementan su línea de válvulas. Merit Medical continúa ganando participación a través de innovaciones incrementales en sellos de bajo perfil optimizados para el acceso radial.

Terumo capitaliza el crecimiento de Asia-Pacífico co-desarrollando válvulas reutilizables con distribuidores regionales, con foco en la durabilidad de esterilización. La adquisición de Atrion por parte de Nordson por USD 800 millones señala un impulso hacia componentes integrados de infusión y cardiovasculares. Los innovadores más pequeños se centran en válvulas inteligentes con sensores de presión integrados, con el objetivo de licenciar la tecnología a los actores establecidos en lugar de competir en escala.

Los factores competitivos giran ahora en torno a la fiabilidad del sello, el diseño ergonómico y la resiliencia de la cadena de suministro. Los proveedores que ofrecen módulos de formación sobre acceso radial y sostenibilidad reclaman diferenciación en las licitaciones de adquisición. La proliferación de dispositivos alternativos de cierre vascular obliga a los proveedores tradicionales de válvulas a destacar la rentabilidad en ciclos de múltiples dispositivos en lugar de la economía de un solo uso. Las empresas hábiles en combinar válvulas con guías o kits de vaina obtienen precios de venta promedio más altos.

Líderes de la Industria de Válvulas de Hemostasia

Boston Scientific Corporation

Merit Medical Systems

Teleflex Incorporated

Terumo Corporation

Freudenberg Medical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2025: Teleflex anunció un acuerdo para adquirir el negocio de Intervención Vascular de BIOTRONIK por aproximadamente EUR 760 millones, ampliando su cartera de cardiología intervencionista.

- Octubre de 2024: Boston Scientific presentó los datos de ACURATE neo2 en TCT 2024; continúan las conversaciones con la FDA respecto a la vía regulatoria en los Estados Unidos.

Marco de la metodología de investigación y alcance del informe

Definiciones de mercado y cobertura clave

Nuestro estudio define el mercado de válvulas de hemostasia como los ingresos por ventas mundiales generados por válvulas mecánicas o poliméricas independientes, como conectores en Y, conectores en Y dobles y unidades giratorias de una sola mano, que se instalan en catéteres guía y vainas para mantener un campo libre de sangre durante angiografías, angioplastias y otros procedimientos endovasculares.

Exclusión del alcance: los tapones desechables de cierre vascular y los introductores de control de flujo activo no están incluidos.

Descripción general de la segmentación

- Por Tipo de Producto

- Válvulas de Hemostasia en Y

- Válvulas de Doble Conector en Y

- Válvulas de Hemostasia de Una Sola Mano

- Válvulas con Línea de Extensión Integrada

- Válvulas de Hemostasia de Empuje-Tracción

- Otros

- Por Aplicación

- Angiografía

- Angioplastia

- Procedimientos de Electrofisiología

- Procedimientos Neuro-Intervencionistas

- Intervenciones Vasculares Periféricas

- Otras Aplicaciones

- Por Usuario Final

- Hospitales

- Centros de Cirugía Ambulatoria

- Laboratorios de Cateterismo

- Clínicas Especializadas

- Otros Usuarios Finales

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Metodología de investigación detallada y validación de datos

Investigación primaria

Los analistas de Mordor conversaron con gerentes de laboratorios de cateterismo en América del Norte, directores de compras en hospitales europeos de alto volumen e ingenieros de producto en fabricantes de válvulas OEM en Asia-Pacífico. Estas conversaciones validaron la penetración del acceso radial, la progresión del precio de venta promedio y los pedidos pendientes de suministro, cerrando las brechas de datos dejadas por fuentes públicas.

Investigación documental

Comenzamos con conjuntos de datos públicos fundamentales: volúmenes de procedimientos de cardiología intervencionista del American College of Cardiology, archivos de altas hospitalarias de la UE-27 y estadísticas de laboratorios de cateterismo del MHLW de Japón, que anclaron los patrones de demanda regional. Los códigos de importación-exportación de dispositivos (HS 9018.39) recopilados de UN Comtrade, junto con las divulgaciones de envíos en los informes 10-K, nos ayudaron a aproximar el flujo de unidades comercializadas. Las señales complementarias provinieron de registros de ensayos clínicos que divulgan recuentos de ensayos para válvulas de bajo perfil y de revistas revisadas por pares que rastrean el cambio hacia el acceso radial. Para enriquecer el posicionamiento de las empresas, extrajimos indicios de ASP de productos de presentaciones ante la U.S. SEC y de envíos voluntarios de UDI. Las consultas propietarias en D&B Hoovers y Dow Jones Factiva nos proporcionaron divisiones de ingresos de referencia por geografía. La lista de fuentes secundarias es indicativa, no exhaustiva.

Dimensionamiento del mercado y pronóstico

Una construcción de arriba hacia abajo parte de los recuentos anuales de procedimientos intervencionistas, ajustados por la proporción observada de procedimientos por válvula y refinados adicionalmente mediante las tasas de adopción del acceso radial a nivel de país. Los resultados se verifican mediante consolidaciones selectivas de abajo hacia arriba de los ingresos de los principales proveedores y muestras de ASP × unidades obtenidas de entrevistas con distribuidores. Las variables clave que impulsan el modelo incluyen:

1. Volúmenes anuales de ICP e intervenciones periféricas,

2. Combinación de acceso radial versus femoral,

3. ASP promedio de válvulas por tipo de hospital,

4. Crecimiento de la instalación de laboratorios de cateterismo,

5. Costos de recertificación regulatoria que influyen en los precios.

Los pronósticos a cinco años se producen con una regresión multivariante que vincula la demanda de válvulas con el crecimiento de procedimientos y los escenarios de inflación del ASP, y luego se someten a pruebas de estrés mediante análisis de escenarios para aplazamientos de procedimientos electivos.

Ciclo de validación de datos y actualización

Los resultados pasan por una revisión de tres niveles —analista, par senior y gerente de investigación— donde las anomalías respecto a los datos de comercio exterior y los archivos de proveedores desencadenan reverificaciones. Actualizamos cada modelo anualmente y emitimos revisiones intermedias cuando se producen retiros de productos materiales, shocks de precios o cambios en las directrices.

Por qué la línea de base de válvulas de hemostasia de Mordor es confiable

Los valores de mercado publicados suelen divergir porque las empresas varían las definiciones de alcance, los años de corte y los ritmos de actualización.

Según Mordor Intelligence, nuestro alcance disciplinado en torno a los ingresos exclusivos de válvulas y nuestro ciclo de actualización anual reducen dichas brechas.

Comparación de referencia

| Tamaño del mercado | Fuente anonimizada | Principal factor de brecha |

|---|---|---|

| USD 193,8 M (2025) | Mordor Intelligence | - |

| USD 184,6 M (2024) | Global Consultancy A | Excluye laboratorios de cateterismo de bajo volumen en Asia-Pacífico, utiliza ASPs estáticos de 2024 |

| USD 180,2 M (2024) | Industry Association B | Agrupa vainas introductoras con válvulas, muestreo hospitalario parcial |

| USD 161,3 M (2022) | Regional Consultancy C | Año base histórico, sin ajuste por la recuperación de procedimientos electivos pospandemia |

En resumen, el enfoque de Mordor, fundamentado en datos actuales de procedimientos, validación selectiva de abajo hacia arriba y actualizaciones oportunas, ofrece una línea de base equilibrada y transparente que los tomadores de decisiones pueden rastrear hasta variables claras y pasos reproducibles.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de válvulas de hemostasia?

El mercado de válvulas de hemostasia generó USD 203,9 millones en 2026 y se prevé que alcance USD 263,18 millones en 2031.

¿Qué tipo de producto lidera los ingresos en el mercado de válvulas de hemostasia?

Las Válvulas de Hemostasia en Y lideraron con una participación de mercado del 43,05% en 2025.

¿Por qué los centros de cirugía ambulatoria crecen más rápido que los hospitales?

Los protocolos de alta el mismo día y las ventajas de costos impulsan una CAGR del 8,38% para los centros de cirugía ambulatoria, superando el crecimiento hospitalario.

¿Qué región se espera que experimente el mayor crecimiento?

Se proyecta que Asia-Pacífico crezca a una CAGR del 8,18% hasta 2031 debido a la expansión de los laboratorios de cateterismo de atención diurna.

¿En qué se diferencian las válvulas de hemostasia inteligentes de los modelos tradicionales?

Las válvulas inteligentes incorporan sensores de presión que proporcionan retroalimentación en tiempo real, mejorando la gestión del sello y potencialmente aumentando la seguridad del paciente.

Última actualización de la página el: