Marktgröße und Marktanteil für transkatheterbasierte Herzklappen

Marktübersicht

| Studienzeitraum | 2020 - 2031 |

|---|---|

| Marktgröße (2026) | 7.61 Milliarden US-Dollar |

| Marktgröße (2031) | 16.62 Milliarden US-Dollar |

| Wachstumsrate (2026 - 2031) | 16.91% CAGR |

| Schnellstwachsender Markt | Asien-Pazifik |

| Größter Markt | Nordamerika |

| Marktkonzentration | Mittel |

Hauptakteure

*Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert Bild © Mordor Intelligence. Wiederverwendung erfordert Namensnennung gemäß CC BY 4.0. |

|

Marktanalyse für transkatheterbasierte Herzklappen von Mordor Intelligence

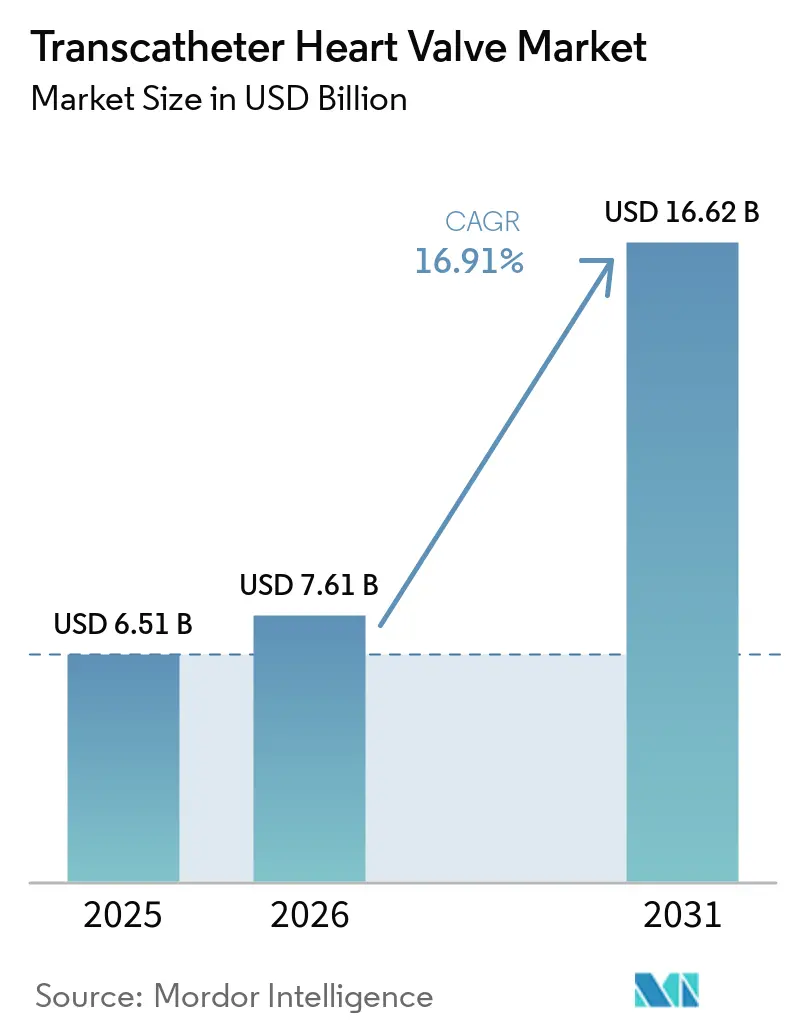

Die Marktgröße für transkatheterbasierte Herzklappen wurde im Jahr 2025 auf 6,51 Milliarden USD geschätzt und soll von 7,61 Milliarden USD im Jahr 2026 auf 16,62 Milliarden USD bis 2031 wachsen, bei einer CAGR von 16,91 % während des Prognosezeitraums (2026–2031).

Stärkere langfristige klinische Evidenz treibt den Markt für transkatheterbasierte Herzklappen voran, insbesondere für weniger invasive Klappenersatzverfahren bei schwerer Aortenstenose. Insbesondere die 7-Jahres-Daten für Niedrigrisikopatienten unterstützen weiterhin den transkathetergestützten Ansatz neben der traditionellen Chirurgie. Der Markt expandiert zudem durch neue Zulassungen in der Mitral- und Trikuspidalklappentherapie, wodurch die Behandlungsoptionen für Patientengruppen erweitert werden, die bisher nur begrenzte Alternativen hatten. Produktinnovationen bleiben entscheidend, da Haltbarkeit, Repositionierbarkeit und koronarer Wiederzugang entscheidend für das Vertrauen der Ärzte sind, insbesondere bei jüngeren und komplexeren Patienten. Jüngste Fortschritte bei Klappenplattformen adressieren diese Prioritäten direkt.

Wichtigste Erkenntnisse des Berichts

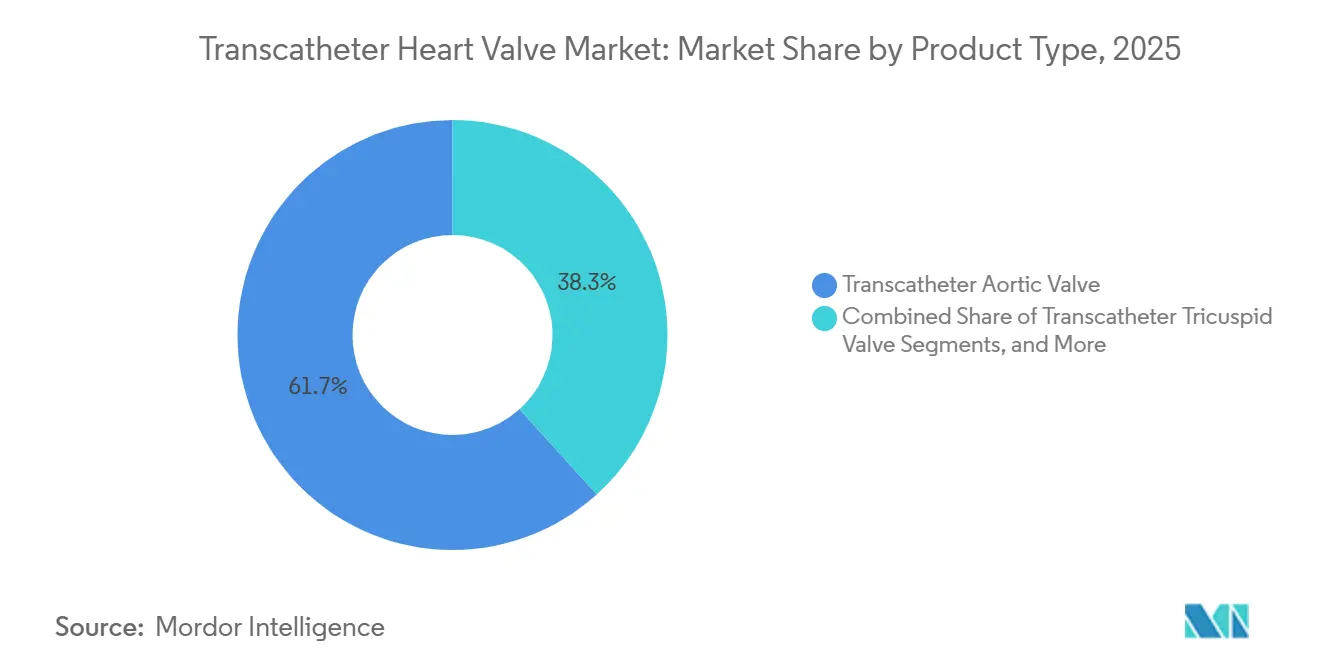

- Nach Produkttyp führten transkatheterbasierte Aortenklappen im Jahr 2025 mit einem Anteil von 61,67 %, während transkatheterbasierte Mitralklappen bis 2031 voraussichtlich mit einer CAGR von 18,90 % wachsen werden.

- Nach Klappentechnologie hielten selbstexpandierbare Klappen im Jahr 2025 einen Anteil von 63,91 %, während ballonexpandierbare Klappen mit einer prognostizierten CAGR von 19,25 % bis 2031 das höchste Wachstum verzeichneten.

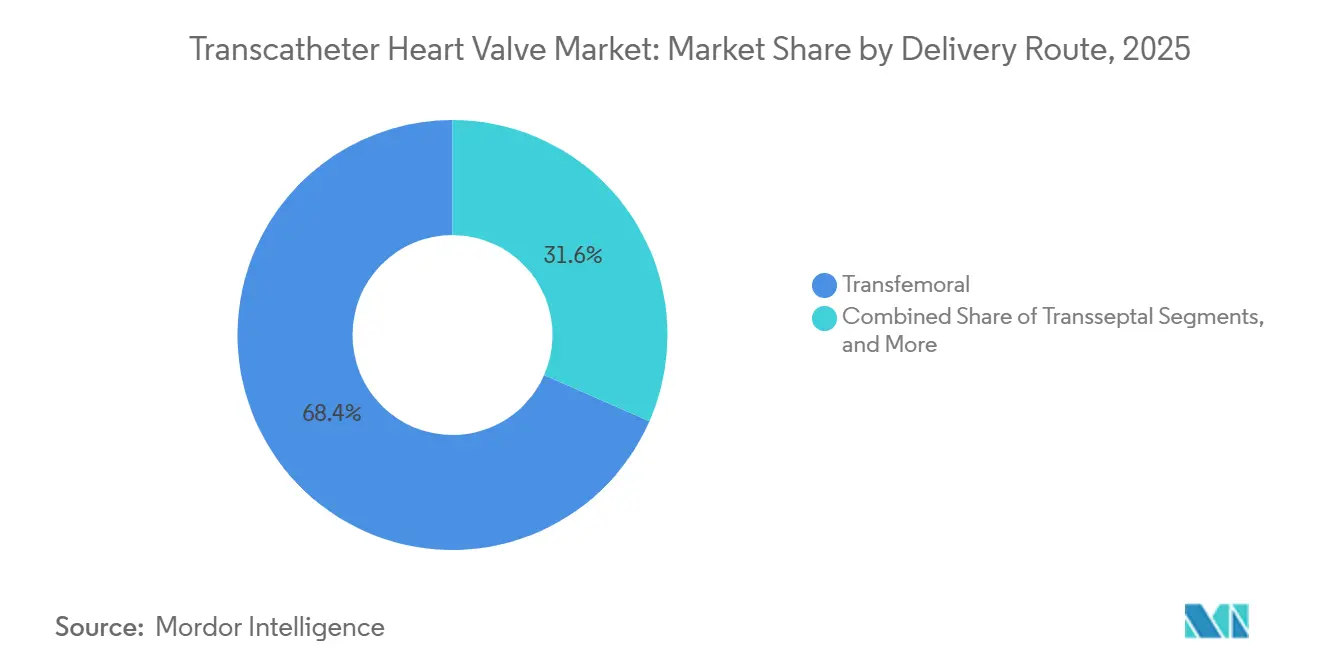

- Nach Zugangsweg entfielen auf transfemoralen Systeme im Jahr 2025 ein Anteil von 68,45 %, während der transseptale Zugangsweg bis 2031 voraussichtlich mit einer CAGR von 18,55 % wachsen wird.

- Nach Endnutzer entfielen auf Krankenhäuser im Jahr 2025 ein Anteil von 71,22 %, während ambulante Operationszentren bis 2031 voraussichtlich mit einer CAGR von 17,33 % wachsen werden.

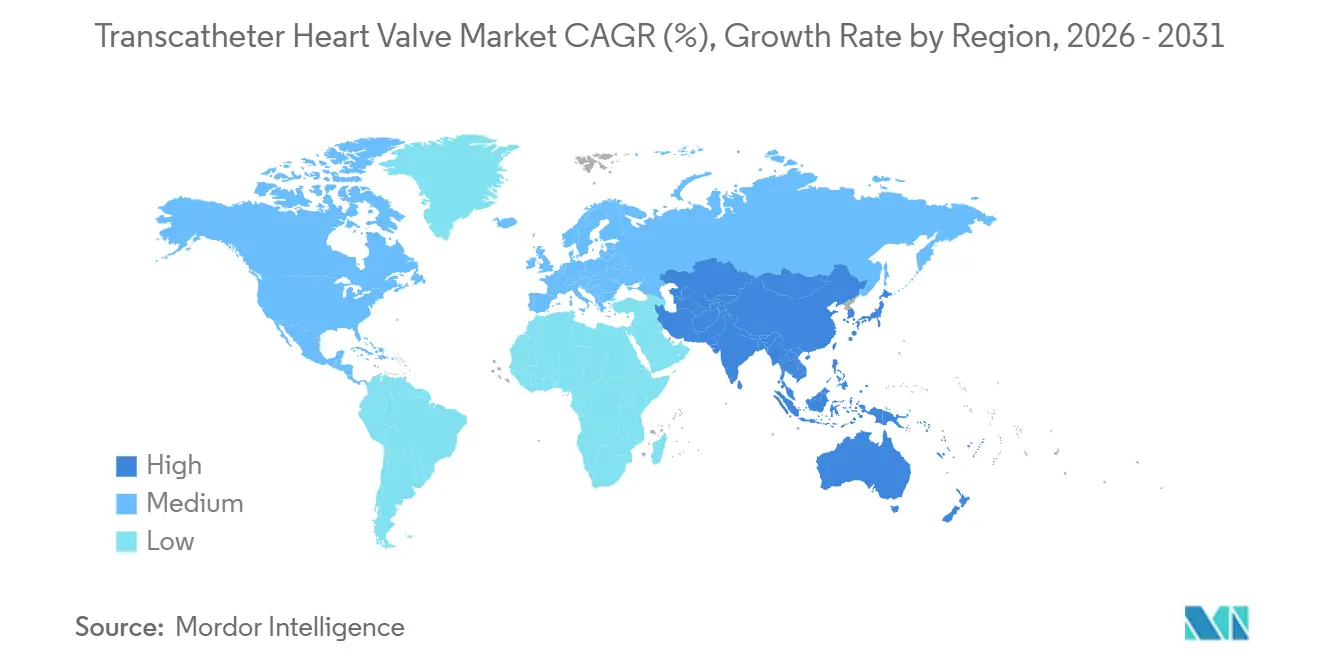

- Nach Geografie hielt Nordamerika im Jahr 2025 einen Anteil von 42,55 %, während Asien-Pazifik mit einer prognostizierten CAGR von 19,22 % über 2026–2031 das höchste Wachstum verzeichnete.

Hinweis: Die Marktgröße und Prognosezahlen in diesem Bericht werden mithilfe des proprietären Schätzungsrahmens von Mordor Intelligence erstellt und mit den neuesten verfügbaren Daten und Erkenntnissen vom Januar 2026 aktualisiert.

Globale Markttrends und Erkenntnisse für transkatheterbasierte Herzklappen

Analyse der Treiberwirkung*

| TREIBER | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Alternde Bevölkerung und zunehmende Belastung durch schwere Aortenstenose | +2.8% | Global, konzentriert in Nordamerika, EU, Japan | Langfristig (≥ 4 Jahre) |

| Ausweitung auf Patientenpopulationen mit geringerem Risiko | +3.2% | Nordamerika, Westeuropa, frühe Gewinne in Australien und Südkorea | Mittelfristig (2–4 Jahre) |

| Einstufiger Weg von der Diagnose zur Intervention durch multidisziplinäre Herzteams | +1.5% | Nordamerika, Deutschland, Vereinigtes Königreich, Frankreich | Mittelfristig (2–4 Jahre) |

| Haltbarkeit, Repositionierbarkeit und Koronarzugangs-Innovation der nächsten Klappengeneration | +2.0% | Global, mit frühen Gewinnen in den USA und EU5 | Langfristig (≥ 4 Jahre) |

| Frühzeitigere Intervention durch Studienevidenz und Erweiterung der Zulassung | +2.5% | Nordamerika, Europa | Kurzfristig (≤ 2 Jahre) |

| Krankenhauswirtschaft begünstigt kürzere Verweildauer und reduzierte Verfahrenskosten | +1.3% | Nordamerika, Kernregion Asien-Pazifik | Mittelfristig (2–4 Jahre) |

| Quelle: Mordor Intelligence | |||

Alternde Bevölkerung und zunehmende Belastung durch schwere Aortenstenose

Der Markt für transkatheterbasierte Herzklappen profitiert von der zunehmenden Prävalenz schwerer Aortenstenose in alternden Bevölkerungen, da die Krankheitsinzidenz mit dem Alter stark ansteigt und die Nachfrage nach Eingriffen antreibt. Klinische Diskussionen haben sich über die Sicherheit hinaus weiterentwickelt, wobei Ergebnisse der 7-Jahres-Nachbeobachtung von PARTNER 3 keinen signifikanten Unterschied in der Gesamtmortalität oder invalidisierenden Schlaganfällen zwischen transkatheterbasiertem und chirurgischem Klappenersatz bei Niedrigrisikopatienten zeigen. Dies unterstützt frühere Überweisungen, stärkt das Vertrauen der Ärzte und betont eine rechtzeitige Behandlung zur Vermeidung komplexer und kostspieliger Zustände. Nationale Registersysteme in Ländern mit organisierter kardialer Erfassung beschleunigen die klinische Akzeptanz weiter, indem sie Krankenhäusern und Kostenträgern klare Ergebnisevidenz liefern. Der Markt wird somit durch alternde Bevölkerungsstrukturen und einen gesicherteren Behandlungsweg für schwere Klappenerkrankungen gestützt.

Ausweitung auf Patientenpopulationen mit geringerem Risiko

Der Markt für transkatheterbasierte Herzklappen expandiert, da Behandlungen auf Gruppen mit geringerem Risiko ausgeweitet werden, die über Hochrisiko-Operationskandidaten hinausgehen. Eine Metaanalyse aus dem Jahr 2025 hob hervor, dass jüngere Niedrigrisikopatienten, die sich einem transkathetergestützten Aortenklappenersatz (TAVR) unterzogen, vergleichbare Ergebnisse hinsichtlich Tod oder invalidisierendem Schlaganfall im Vergleich zur Operation erzielten, zusammen mit Verbesserungen der Funktionsklasse und Lebensqualität. Die 5-Jahres-Ergebnisse des Evolut Low Risk berichteten eine Gesamtmortalität von 15,5 % für TAVR und 16,4 % für die Operation, was den Widerstand gegen eine breitere TAVR-Anwendung verringert.[1]New England Journal of Medicine, "Transkatheterbasierter oder chirurgischer Aortenklappenersatz bei Niedrigrisikopatienten nach 7 Jahren," New England Journal of Medicine, nejm.org Diese Evidenz verlagert nicht nur das Volumen von der Chirurgie zur kathetergestützten Versorgung, sondern erweitert auch den Patientenpool, ermöglicht frühere Interventionen und treibt das Marktwachstum voran.

Haltbarkeit, Repositionierbarkeit und Koronarzugangs-Innovation der nächsten Klappengeneration

Der Markt für transkatheterbasierte Herzklappen schreitet voran, da Hersteller Bedenken hinsichtlich Langzeithaltbarkeit und zukünftiger Interventionsmöglichkeiten adressieren. Edwards Lifesciences präsentierte im Jahr 2026 10-Jahres-Daten aus der COMMENCE-Aortenstudie und demonstrierte die dauerhafte Leistung seiner RESILIA-Gewebeplattform bei über 500.000 Patienten weltweit. Anteris Technologies verbesserte den Koronarzugang und das lebenslange Klappenmanagement mit der FDA-Zulassung für das IDE des globalen PARADIGM-Pivotstudiums im Jahr 2025 und führte ein biomimetisches ballonexpandierbares Design ein. Diese Innovationen konzentrieren sich auf die Verbesserung langfristiger Ergebnisse, die Verringerung der Zurückhaltung von Ärzten und die Ausweitung der Behandlung auf jüngere Bevölkerungsgruppen.

Frühzeitigere Intervention durch Studienevidenz und Erweiterung der Zulassung

Der Markt für transkatheterbasierte Herzklappen wächst aufgrund von Evidenz, die eine frühere Behandlung über mehr Klappenpositionen hinweg unterstützt. ACC-2025-Daten zeigten minimale Ergebnisunterschiede zwischen Transkatheter-Therapie und Chirurgie nach 5 Jahren bei schwerer Aortenstenose mit niedrigem Risiko, was eine frühere Berücksichtigung kathetergestützter Behandlungen fördert.[2]Frontiers in Cardiovascular Medicine, "Ergebnisse des transkathetergestützten Aortenklappenersatzes bei jüngeren Niedrigrisikopatienten, eine umfassende Metaanalyse zu Wirksamkeit und Sicherheit," Frontiers in Cardiovascular Medicine, frontiersin.org Die FDA genehmigte im Jahr 2025 Edwards Lifesciences' SAPIEN M3 für Patienten mit mittel- bis schwerer Mitralklappeninsuffizienz, die für eine Operation nicht geeignet sind. Darüber hinaus berichtete Edwards im Jahr 2026 2-Jahres-TRISCEND-II-Daten, die anhaltende Vorteile und reduzierte Mortalität für das EVOQUE-Trikuspidalklappenersatzsystem hervorhoben. Diese Entwicklungen stärken das Vertrauen in Behandlungswege für Aorten-, Mitral- und Trikuspidalklappen und treiben das Marktwachstum durch breitere Zulassungen, verbesserte Ergebnisse und eine größere Patientenbasis voran.

Analyse der Hemmnisse*

| HEMMNIS | (~) % AUSWIRKUNG AUF DIE CAGR-PROGNOSE | GEOGRAFISCHE RELEVANZ | ZEITHORIZONT DER AUSWIRKUNG |

|---|---|---|---|

| Bedenken hinsichtlich des lebenslangen Managements bei jüngeren Patienten | -2.2% | Nordamerika, EU, Australien, Südkorea | Langfristig (≥ 4 Jahre) |

| Anatomische Komplexität bei nativer Aortenklappeninsuffizienz, Mitral- und Trikuspidalposition | -1.8% | Global, am akutesten in Schwellenmärkten mit begrenzter Bildgebungsinfrastruktur | Mittelfristig (2–4 Jahre) |

| Variabilität bei Erstattung und Kostenübernahme in verschiedenen Gesundheitssystemen | -2.5% | Asien-Pazifik ohne Japan, Naher Osten und Afrika, Südamerika | Mittelfristig (2–4 Jahre) |

| Hohe Kapital-, Bildgebungs- und Programmkosten für strukturelle Herzeingriffe | -1.9% | Entwicklungsmärkte Asien-Pazifik, Naher Osten und Afrika, Südamerika | Langfristig (≥ 4 Jahre) |

| Quelle: Mordor Intelligence | |||

Bedenken hinsichtlich des lebenslangen Managements bei jüngeren Patienten

Der Markt für transkatheterbasierte Herzklappen sieht sich bei jüngeren Patienten mit Einschränkungen konfrontiert, die auf ungelöste Herausforderungen beim lebenslangen Management nach dem ersten Implantat zurückzuführen sind. Im Jahr 2025 empfahl die Gesellschaft für Thoraxchirurgen den chirurgischen Aortenklappenersatz als bevorzugte Option für jüngere Patienten, insbesondere wenn die Operation eine geringe Morbidität und eine bessere Planung zukünftiger Eingriffe gewährleistet.[3]Gesellschaft für Thoraxchirurgen, "Zu jung für TAVI? Evidenz über Alter stellen," Gesellschaft für Thoraxchirurgen, sts.org Dies verdeutlicht Bedenken, dass Patienten Mitte 60 die derzeit verfügbare Evidenz für viele moderne Geräte überleben könnten. Darüber hinaus erschweren Klappe-in-Klappe-Verfahren den Koronarzugang und zukünftige Reinterventionen nach der ersten Prothesenplatzierung. Trotz Fortschritten wird erwartet, dass konservative Herzteams Alter, Anatomie und langfristige Reinterventionsstrategien priorisieren, was die Akzeptanz transkatheterbasierter Herzklappen bei jüngeren Patienten verlangsamt.

Variabilität bei Erstattung und Kostenübernahme in verschiedenen Gesundheitssystemen

Das Wachstum des Marktes für transkatheterbasierte Herzklappen ist weltweit ungleichmäßig, bedingt durch den Einfluss von Kostenübernahmerichtlinien auf das Eingriffvolumen. In den USA knüpft CMS die TAVR-Erstattung an spezifische Deckungsbedingungen und die Teilnahme an Registern, was den Zugang auf zugelassene Versorgungseinrichtungen und zertifizierte Zentren beschränkt. In China verbessern inländische Zulassungen wie MicroPorts VitaFlow Liberty Flex die Kostenzugänglichkeit und lokale Verfügbarkeit, aber die Erstattungsübernahme hängt von der Akzeptanz durch Kostenträger und das System nach der regulatorischen Zulassung ab. Schwellenmärkte stehen vor zusätzlichen Herausforderungen, da die Einrichtung von Hybrid-Operationssälen, Bildgebungssystemen und strukturellen Herzteams erhebliche Vorabinvestitionen erfordert. Dies verzögert die Marktexpansion in Regionen mit hoher Patientennachfrage, da Finanzierung, Ausbildung und Infrastrukturentwicklung oft hinterherhinken. Der Markt wächst am schnellsten dort, wo Regulierung, Zahlung und Krankenhauskapazitäten effektiv aufeinander abgestimmt sind.

*Unsere Prognosen behandeln die Auswirkungen von Treibern und Einschränkungen als richtungsweisend und nicht additiv. Die Wirkungsprognosen berücksichtigen Basiswachstum, Mischungseffekte und Wechselwirkungen zwischen Variablen.

Segmentanalyse

Nach Produkttyp: Dominanz der Aortenklappe trifft auf einen Wendepunkt bei der Mitralklappe

Im Jahr 2025 hielten transkatheterbasierte Aortenklappen einen Anteil von 61,67 % am Markt für transkatheterbasierte Herzklappen, was ihre starke Position widerspiegelt, die durch eine robuste klinische Geschichte, die Vertrautheit der Ärzte und etablierte TAVR-Protokolle für schwere Aortenstenose getragen wird. Das Aortensegment profitiert von intensivem Wettbewerb zwischen führenden Plattformen, der Innovation und Verfahrenssicherheit in fortgeschrittenen Herzzentrren fördert. Pulmonal- und Trikuspidalprodukte, obwohl kleiner im Umsatz, adressieren kritische Patientenbedürfnisse, die bisher von chirurgischen Optionen unzureichend versorgt wurden. Edwards stärkte das Trikuspidalsegment im März 2026 mit 2-Jahres-TRISCEND-II-Daten, die anhaltende Patientenvorteile und reduzierte Mortalität für das EVOQUE-System zeigten und eine breitere Akzeptanz bei Ärzten unterstützen.

Transkatheterbasierte Mitralklappen werden voraussichtlich bis 2031 mit einer CAGR von 18,90 % wachsen, was einen bedeutenden Wachstumsbereich im Markt für transkatheterbasierte Herzklappen markiert. Abbotts FDA-Zulassung für Tendyne im Mai 2025 führte einen minimal-invasiven Mitralklappenersatz für Patienten ohne chirurgische Optionen ein. Edwards folgte mit der FDA-Zulassung für SAPIEN M3 im Dezember 2025 und bietet eine transseptale Behandlung für mittel- bis schwere Mitralklappeninsuffizienz bei nicht-chirurgischen Kandidaten an.

Nach Klappentechnologie: Ballonexpandierbare Plattformen fordern die Vorherrschaft selbstexpandierbarer Klappen heraus

Selbstexpandierbare Klappen führten den Markt im Jahr 2025 mit einem Anteil von 63,91 %, angetrieben durch Medtronics Evolut-Plattform und Abbotts Navitor-System. Ihre Attraktivität liegt in einem geringeren Kreuzungsprofil und der Anpassungsfähigkeit an herausfordernde Anatomien, unterstützt durch jahrelange Operateurerfahrung. Der Fokus verlagert sich jedoch auf langfristige Leistung gegenüber anfänglicher Bequemlichkeit. Edwards berichtete im ersten Quartal 2026 eine leichte Verbesserung seiner globalen TAVR-Position, teilweise aufgrund von Diskussionen über Medtronics Evolut-Reinterventionsprofil.

Ballonexpandierbare Klappen werden voraussichtlich bis 2031 mit einer CAGR von 19,25 % wachsen, was einen Wandel in der Marktdynamik signalisiert. Dieses Wachstum wird durch Edwards' SAPIEN-Produktfamilie und Designs der nächsten Generation angetrieben, die das native Klappenverhalten nachahmen. Anteris Technologies trat mit DurAVR in den Markt ein, und die FDA genehmigte die globale PARADIGM-Pivotstudie im November 2025. Die Plattform adressiert Haltbarkeits- und hämodynamische Bedenken und treibt die Präferenz der Ärzte voran. Der Markt entwickelt sich von der Plattformvertrautheit hin zu langfristiger Klappenleistung und struktureller Haltbarkeit.

Nach Zugangsweg: Reife des transfemoralen Zugangs und Aufkommen des transseptalen Zugangs

Der transfemoralen Zugangsweg entfiel im Jahr 2025 auf 68,45 % des Marktes und behauptete seine Position als Standard-Zugangsweg. Seine Dominanz ist auf verfeinerte Arbeitsabläufe zurückzuführen, einschließlich minimalistischer TAVR-Protokolle, die die Abhängigkeit von Anästhesie und die Erholungszeit reduzieren. Eine Studie aus dem Jahr 2025 hob die Sicherheit und Durchführbarkeit direkter Stationsrückkehr nach TAVR hervor und betonte operative Effizienz. Transapikale und transjuguläre Zugangswege bleiben für Patienten mit herausforderndem femoralen Zugang relevant, spielen jedoch eine engere Rolle, da femoralen-erste Programme standardisiert werden.

Der transseptale Zugangsweg ist der am schnellsten wachsende Weg mit einer bis 2031 prognostizierten CAGR von 18,55 %, angetrieben durch die Expansion der Mitralklappentherapie. Edwards' CE-Kennzeichnungsgenehmigung für SAPIEN M3 im April 2025 markierte einen Meilenstein für den transseptalen Zugang, der eine Linksherz-Behandlung über die Femoralvene ohne Thorakotomie ermöglicht. Dieser Ansatz ist besonders wertvoll für Patienten, die für offene Chirurgie nicht geeignet sind. Da Zentren Mitralprogramme mit TAVR-Teams integrieren, nutzen sie vorhandenes Fachwissen und Ressourcen und gewährleisten nachhaltiges Wachstum in strukturellen Herzdienstleistungen.

Nach Endnutzer: Krankenhäuser führen, während spezialisierte Herzzentren skalieren

Krankenhäuser hielten im Jahr 2025 einen Marktanteil von 71,22 % und bleiben die primäre Umsatzquelle im Markt für transkatheterbasierte Herzklappen. CMS klassifiziert TAVR als stationäres Verfahren im Rahmen seiner nationalen Deckungsbestimmung und stärkt damit die Rolle großer Krankenhaussysteme bei der Versorgung und Erstattung. Krankenhäuser bieten auch wesentliche Infrastruktur, einschließlich Bildgebungssystemen, Hybrid-Operationssälen und multidisziplinären Teams, was sie unverzichtbar macht, auch wenn Verfahren weniger invasiv werden. Spezialisierte Herzzentren innerhalb von Krankenhausnetzwerken gewinnen an Bedeutung und bieten standardisierte Arbeitsabläufe und verbesserte Qualitätsüberwachung.

Ambulante Operationszentren werden voraussichtlich bis 2031 mit einer CAGR von 17,33 % wachsen, obwohl ihre Rolle im Markt derzeit in der angrenzenden kardiovaskulären Versorgung sichtbarer ist als im Kern-TAVR. Politische Einschränkungen, wie die stationäre Klassifizierung von TAVR durch CMS, begrenzen ihre unmittelbare Wirkung. Investitionen in kardiovaskuläre ambulante Modelle nehmen jedoch zu. Beispielsweise kündigten ChristianaCare und Atlas Healthcare Partners im April 2026 ein Gemeinschaftsunternehmen zur Einrichtung eines kardiovaskulären ambulanten Operationszentrums in Delaware an. Während Krankenhäuser dominant bleiben, könnten diese Zentren schrittweise in das breitere Überweisungs- und Genesungsökosystem integriert werden, da einfachere Verfahren nach außen verlagert werden.

Geografische Analyse

Im Jahr 2025 entfielen auf Nordamerika 42,55 % des Marktes für transkatheterbasierte Herzklappen und behauptete seine Position als größter regionaler Beitragender. Die Region profitiert von ausgereiften Erstattungssystemen, einer starken interventionellen Kardiologiebasis und einem umfangreichen Netzwerk fortgeschrittener Herzzentren. Die USA bleiben entscheidend, wobei Deckungsanforderungen und Registeranforderungen Behandlungen in hochleistungsfähigen Krankenhaussystemen konzentrieren.

Europa bleibt ein stabiler Beitragender zum Markt für transkatheterbasierte Herzklappen, unterstützt durch konsistente Erstattungsrichtlinien in Deutschland, Frankreich, dem Vereinigten Königreich, Italien und Spanien sowie eine solide Basis struktureller Herzprogramme. Jahrelange Ärzteerfahrung in TAVR hat ausgereifte und standardisierte Verfahrenswege gewährleistet. Größere Hersteller haben einen Vorteil aufgrund ihrer Fähigkeit, regulatorische und Compliance-Anforderungen effektiv zu managen und Versorgungskontinuität und Marktabdeckung zu gewährleisten. Trotz langsameren Wachstums im Vergleich zu neueren Adoptionsregionen bleibt Europa eine zuverlässige Volumenbasis.

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 19,22 % wachsen und markiert die schnellste Expansion im Markt für transkatheterbasierte Herzklappen. Chinas verbesserte inländische Zulassungen verbessern die Produktverfügbarkeit und Erschwinglichkeit für Krankenhäuser. MicroPorts VitaFlow Liberty Flex erhielt im Januar 2025 die NMPA-Zulassung, und Genesis MedTechs J-VALVE TF, das erste transfemoralen TAVR-System für Aortenklappeninsuffizienz in China, wurde im September 2025 zugelassen. Japans nationale Krankenversicherung unterstützt den Verfahrenszugang, während Südkorea die strukturelle Herzkapazität durch ein breiteres Netzwerk von Zentren ausbaut.

Wettbewerbslandschaft

Im Markt für transkatheterbasierte Herzklappen weist der Aortenklappenersatz eine moderate Konsolidierung auf, die hauptsächlich von wichtigen Marktteilnehmern beeinflusst wird, darunter Edwards Lifesciences Corporation, Abbott Laboratories, JenaValve Technology, Inc., Boston Scientific Corporation und Medtronic plc., die einen bedeutenden Anteil der globalen Eingriffstätigkeiten auf sich vereinen. Im Gegensatz dazu ist die Landschaft für Mitral-, Trikuspidal- und Pulmonaltherapien fragmentierter, wo Wettbewerbsmaßstäbe noch im Entstehen sind und kein einzelnes Unternehmen dominiert. Somit verbindet der Markt für transkatheterbasierte Herzklappen einen robusten Kern etablierter Unternehmen mit aufkommenden Nischen, in denen der Erstbewegungs-Vorteil erhebliches Gewicht hat.

Führende Unternehmen im Bereich transkatheterbasierter Herzklappen erweitern ihre Portfolios und gehen über die bloße Verteidigung einzelner Produktlinien hinaus. Abbott sicherte sich im Mai 2025 die FDA-Zulassung für Tendyne und ermöglichte damit einen minimal-invasiven Mitralklappenersatz in einem bisher eingeschränkten Segment. Edwards folgte mit der FDA-Zulassung für SAPIEN M3 im Dezember 2025 und stärkte seine Trikuspidalposition mit 2-Jahres-EVOQUE-Daten im März 2026, was einen konzertierten Vorstoß über verschiedene Klappenpositionen hinaus signalisiert, nicht nur in der Aortentherapie. Unterdessen nutzen MicroPort und Genesis MedTech in China lokale Zulassungen, um ihre inländische Präsenz zu stärken, insbesondere als Reaktion auf Preisunterschiede und Unterschiede in Krankheitsmustern gegenüber westlichen Märkten. Diese Schritte verdeutlichen eine Marktverschiebung hin zu breiteren Portfolios, lokaler Relevanz und klinischem Wachstum über mehrere Klappenpositionen hinweg.

Aufstrebende Akteure gestalten die Landschaft der transkathetergestützten Herzklappen neu und priorisieren langfristige Leistung gegenüber kurzfristigen Trends. Anteris Technologies erhielt im November 2025 die FDA-IDE-Genehmigung für die PARADIGM-Studie und positionierte DurAVR in direktem Wettbewerb mit etablierten Klappen, wodurch ein bedeutender klinischer Weg geschaffen wurde. Ebenso erhielt TRiCares im April 2026 die FDA-IDE-Genehmigung für die TRICURE-Pivotstudie des Topaz-Trikuspidalklappenersatzsystems, die bis zu 75 Untersuchungsstandorte umfasst. Diese Wettbewerbsdynamik unterstreicht den Fokus des Marktes auf klinische Validierung, regulatorische Umsetzung und langfristiges Klappenmanagement, insbesondere in Bereichen ohne standardisiertes Versorgungsprotokoll.

Marktführer in der Branche für transkatheterbasierte Herzklappen

-

Edwards Lifesciences Corporation

-

Abbott Laboratories

-

JenaValve Technology, Inc.

-

Boston Scientific Corporation

-

Medtronic plc

- *Haftungsausschluss: Hauptakteure in keiner bestimmten Reihenfolge sortiert

Jüngste Branchenentwicklungen

- Mai 2026: Edwards Lifesciences präsentierte auf dem AATS-Jahrestreffen 10-Jahres-Daten aus der COMMENCE-Aortenstudie und bestätigte die Langzeithaltbarkeit von RESILIA-Gewebe bei über 500.000 Patienten, wobei Bedenken hinsichtlich der Klappendegeneration bei jüngeren TAVR-Patienten adressiert wurden.

- April 2026: TRiCares GmbH erhielt die FDA-IDE-Genehmigung für TRICURE, ihre Pivotstudie zur Bewertung des Topaz-Trikuspidalklappenersatzsystems an 75 Standorten in den USA, Kanada und Europa, und trat damit in den wettbewerbsintensiven Markt für Trikuspidalklappenersatzstudien ein.

- März 2026: Edwards Lifesciences teilte auf dem ACC.26 Zwei-Jahres-Daten der TRISCEND-II-Studie für das EVOQUE-Trikuspidalklappenersatzsystem mit und demonstrierte anhaltende Patientenvorteile und reduzierte Mortalität im Vergleich zur medikamentösen Therapie.

- Dezember 2025: Edwards Lifesciences erhielt die FDA-Zulassung für das SAPIEN M3 Mitralklappenersatzsystem, die erste transkatheterbasierte Therapie mit transseptalem Ansatz, wobei ENCIRCLE-Studiendaten eine MR-Eliminierung von 95,7 % bei 299 Patienten zeigten.

- November 2025: Anteris Technologies erhielt die FDA-IDE-Genehmigung für die globale PARADIGM-Pivotstudie, die DurAVR mit SAPIEN- und Evolut-Klappen bei schwerer kalzifizierender Aortenstenose vergleicht und die erste randomisierte kontrollierte Studie für eine biomimetische transkatheterbasierte Aortenklappe ermöglicht.

Umfang des globalen Berichts über den Markt für transkatheterbasierte Herzklappen

Gemäß dem Umfang des Berichts ist eine transkatheterbasierte Herzklappe eine künstliche Herzklappe, die Ärzte mithilfe eines kleinen Schlauchs, eines sogenannten Katheters, in einen Patienten einsetzen. Sie behandelt eine beschädigte Herzklappe ohne offene Herzoperation.

Der Markt für transkatheterbasierte Herzklappen ist nach Produkttyp, Klappentechnologie, Zugangsweg, Endnutzer und Geografie segmentiert. Nach Produkttyp umfasst der Markt transkatheterbasierte Aortenklappe, transkatheterbasierte Mitralklappe, transkatheterbasierte Trikuspidalklappe und transkatheterbasierte Pulmonalklappe. Nach Klappentechnologie ist der Markt in ballonexpandierbare Klappen, selbstexpandierbare Klappen und sonstige segmentiert. Nach Zugangsweg ist der Markt in transfemoral, transapikal, transseptal und transjugulär kategorisiert. Nach Endnutzer ist der Markt in Krankenhäuser, ambulante Operationszentren, spezialisierte Herzzentren und sonstige segmentiert. Nach Geografie wird der Markt in Nordamerika, Europa, Asien-Pazifik, dem Nahen Osten und Afrika sowie Südamerika analysiert. Der Bericht umfasst auch die geschätzten Marktgrößen und Trends für 17 Länder in den wichtigsten Regionen weltweit. Der Bericht bietet Marktgrößen und Prognosen in Wertangaben (USD) für die oben genannten Segmente.

| Transkatheterbasierte Aortenklappe |

| Transkatheterbasierte Mitralklappe |

| Transkatheterbasierte Trikuspidalklappe |

| Transkatheterbasierte Pulmonalklappe |

| Ballonexpandierbare Klappen |

| Selbstexpandierbare Klappen |

| Sonstige |

| Transfemoral |

| Transapikal |

| Transseptal |

| Transjugulär |

| Krankenhäuser |

| Ambulante Operationszentren |

| Spezialisierte Herzzentren |

| Sonstige |

| Nordamerika | Vereinigte Staaten |

| Kanada | |

| Mexiko | |

| Europa | Deutschland |

| Vereinigtes Königreich | |

| Frankreich | |

| Italien | |

| Spanien | |

| Übriges Europa | |

| Asien-Pazifik | China |

| Indien | |

| Japan | |

| Australien | |

| Südkorea | |

| Übriges Asien-Pazifik | |

| Naher Osten und Afrika | Golfkooperationsrat |

| Südafrika | |

| Übriger Naher Osten und Afrika | |

| Südamerika | Brasilien |

| Argentinien | |

| Übriges Südamerika |

| Nach Produkttyp | Transkatheterbasierte Aortenklappe | |

| Transkatheterbasierte Mitralklappe | ||

| Transkatheterbasierte Trikuspidalklappe | ||

| Transkatheterbasierte Pulmonalklappe | ||

| Nach Klappentechnologie | Ballonexpandierbare Klappen | |

| Selbstexpandierbare Klappen | ||

| Sonstige | ||

| Nach Zugangsweg | Transfemoral | |

| Transapikal | ||

| Transseptal | ||

| Transjugulär | ||

| Nach Endnutzer | Krankenhäuser | |

| Ambulante Operationszentren | ||

| Spezialisierte Herzzentren | ||

| Sonstige | ||

| Nach Geografie | Nordamerika | Vereinigte Staaten |

| Kanada | ||

| Mexiko | ||

| Europa | Deutschland | |

| Vereinigtes Königreich | ||

| Frankreich | ||

| Italien | ||

| Spanien | ||

| Übriges Europa | ||

| Asien-Pazifik | China | |

| Indien | ||

| Japan | ||

| Australien | ||

| Südkorea | ||

| Übriges Asien-Pazifik | ||

| Naher Osten und Afrika | Golfkooperationsrat | |

| Südafrika | ||

| Übriger Naher Osten und Afrika | ||

| Südamerika | Brasilien | |

| Argentinien | ||

| Übriges Südamerika | ||

Im Bericht beantwortete Schlüsselfragen

Welchen prognostizierten Wert wird der Bereich transkatheterbasierter Herzklappen bis 2031 erreichen?

Der Markt für transkatheterbasierte Herzklappen wird voraussichtlich bis 2031 einen Wert von 16,62 Milliarden USD erreichen, gegenüber 7,61 Milliarden USD im Jahr 2026, bei einer CAGR von 16,91 %.

Welche Produktkategorie führt die aktuelle Umsatzgenerierung an?

Transkatheterbasierte Aortenklappen führten den Produktmix im Jahr 2025 mit einem Anteil von 61,67 % an, unterstützt durch die langjährige klinische Reife von TAVR.

Welches Segment expandiert im Prognosezeitraum am schnellsten?

Transkatheterbasierte Mitralklappen werden voraussichtlich bis 2031 mit einer CAGR von 18,90 % wachsen, begünstigt durch FDA-Zulassungen für Tendyne und SAPIEN M3.

Warum bleibt Nordamerika der größte regionale Beitragender?

Nordamerika hielt im Jahr 2025 einen Anteil von 42,55 %, aufgrund ausgereifter Erstattungssysteme, starker Krankenhausinfrastruktur und anhaltender kommerzieller Dynamik führender Unternehmen für strukturelle Herzeingriffe.

Was treibt die Akzeptanz in Asien-Pazifik voran?

Asien-Pazifik wird voraussichtlich bis 2031 mit einer CAGR von 19,22 % wachsen, unterstützt durch inländische regulatorische Zulassungen in China, verbesserten Kostenzugang und breitere strukturelle Herzkapazität in wichtigen Märkten.

Was ist die größte Herausforderung, die eine breitere Akzeptanz bei jüngeren Patienten verlangsamt?

Die größte Herausforderung ist das lebenslange Klappenmanagement, da Ärzte Haltbarkeit, koronaren Wiederzugang und zukünftige Reinterventionsplanung bei jüngeren Patienten nach wie vor sorgfältig abwägen.

Seite zuletzt aktualisiert am: