Tamaño y Participación del Mercado de Catéteres Cardíacos y Guías

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

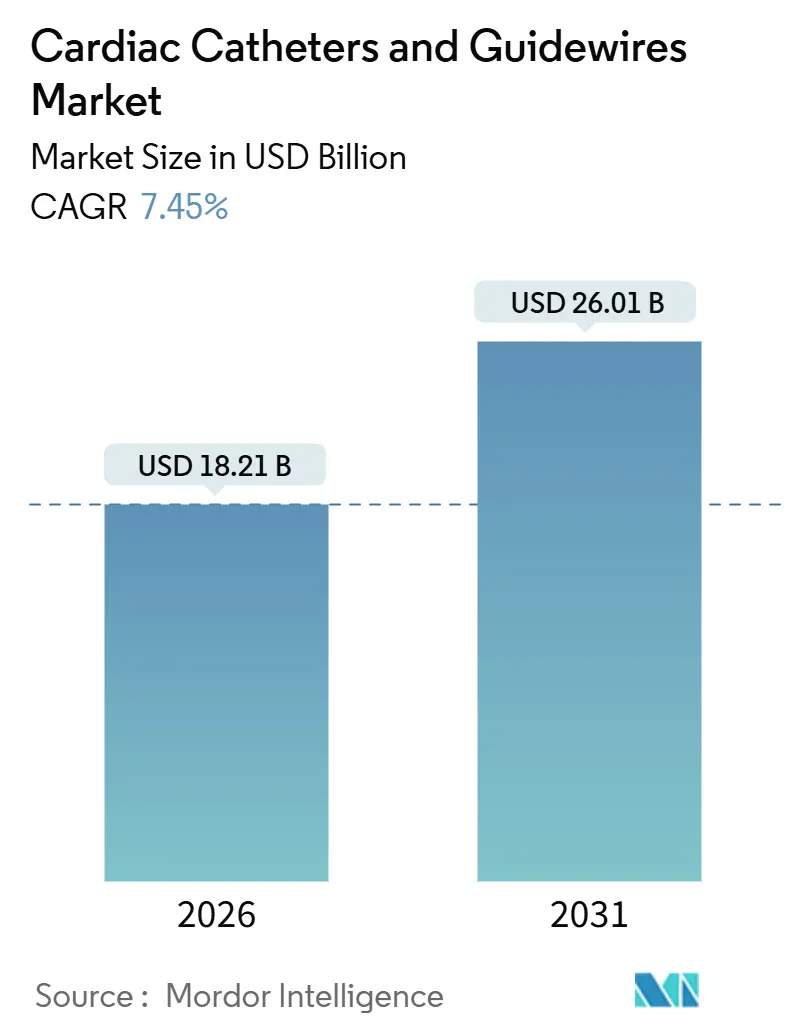

| Tamaño del Mercado (2026) | 18.21 Mil millones de dólares |

| Tamaño del Mercado (2031) | 26.01 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 7.45% CAGR |

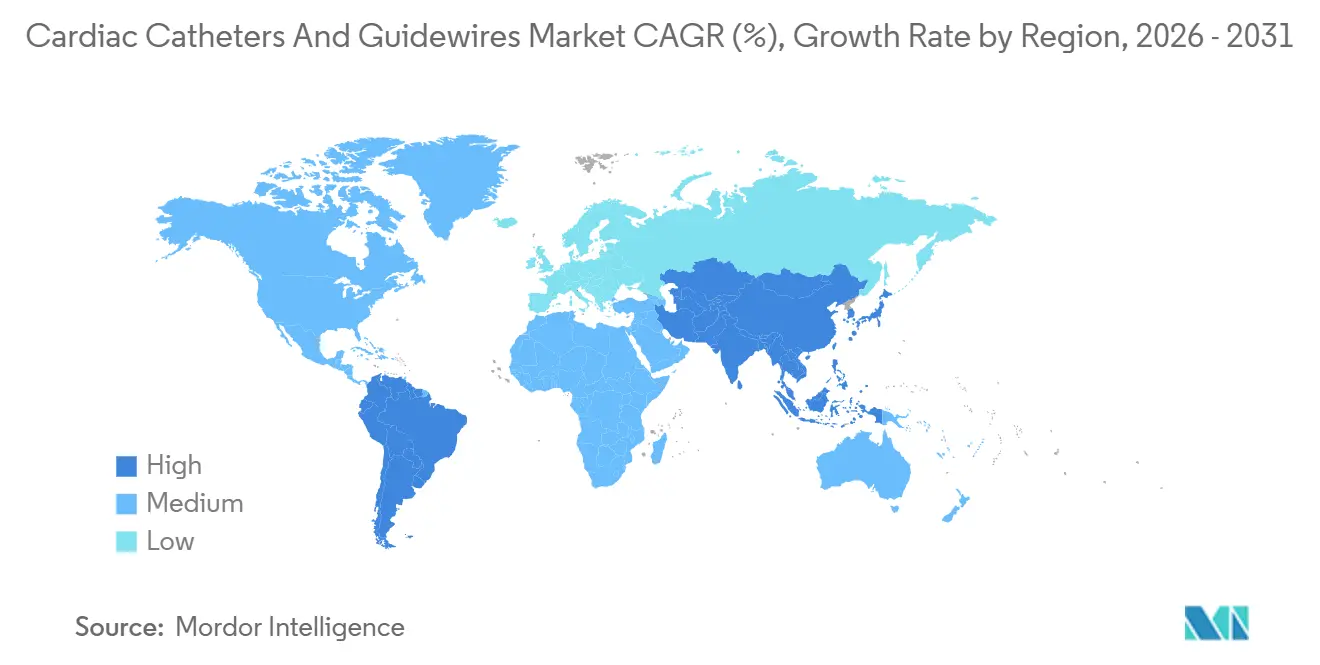

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Cardíacos y Guías por Mordor Intelligence

El tamaño del Mercado de Catéteres Cardíacos y Guías se estima en USD 18,21 mil millones en 2026 y se espera que alcance USD 26,01 mil millones en 2031, a una CAGR del 7,45% durante el período de pronóstico (2026-2031).

El crecimiento se sustenta en tres cambios estructurales: primero, las técnicas mínimamente invasivas están reemplazando a la cirugía abierta; segundo, los protocolos de alta el mismo día reducen los costos de hospitalización; y tercero, los sistemas de ablación por campo pulsado aprobados en 2024 acortan los tiempos de los procedimientos de electrofisiología hasta en un 40%.[1]Organización Mundial de la Salud, "Enfermedades Cardiovasculares (ECV)," WHO.INT El acceso radial obtuvo una recomendación de Clase I en la guía de síndrome coronario agudo ACC/AHA de 2025, acelerando la demanda de guías de bajo perfil.[2]Colegio Americano de Cardiología, "Diez puntos a recordar de la guía AHA/ACC de 2025 sobre síndrome coronario agudo," ACC.ORG Las nuevas aprobaciones de balones recubiertos con fármacos están ampliando los casos de uso terapéutico, particularmente en la enfermedad infrarrotuliana. La autorización de la FDA del sistema de válvula Evolut FX+ en 2024 amplió el reemplazo de válvula aórtica transcatéter a pacientes de menor riesgo. Mientras tanto, la construcción de hospitales en Asia-Pacífico y los tubos de nitinol con suministro restringido continúan dando forma a las estrategias de adquisición.

Conclusiones Clave del Informe

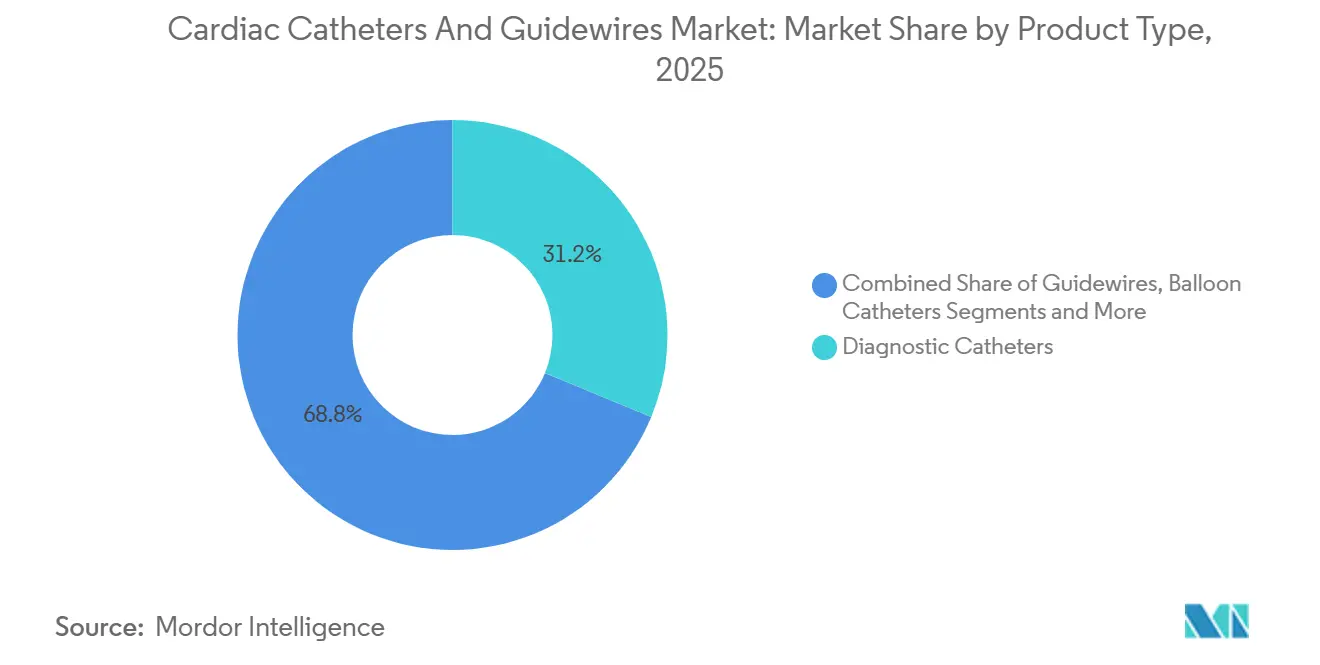

- Por tipo de producto, los catéteres de diagnóstico lideraron con una participación del 31,22% en 2025, mientras que se prevé que los catéteres de balón crezcan a una CAGR del 11,44% hasta 2031.

- Por aplicación, la enfermedad de la arteria coronaria representó el 59,62% de los ingresos en 2025 y se proyecta que los procedimientos de corazón estructural crezcan a una CAGR del 10,53% hasta 2031.

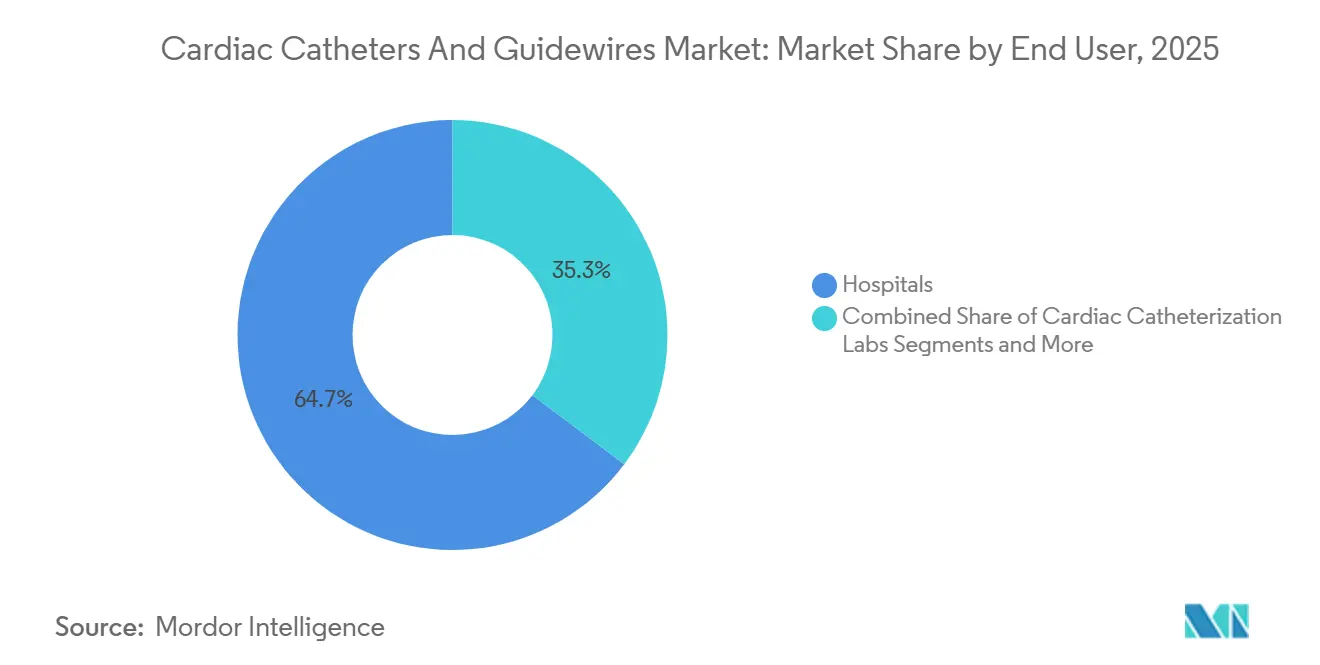

- Por usuario final, los hospitales controlaron el 64,73% en 2025, aunque los centros quirúrgicos ambulatorios avanzan a una CAGR del 9,24%.

- Por material, el nitinol capturó una participación del 53,63% en 2025 y las aleaciones híbridas se expanden a una CAGR del 11,56%.

- Geográficamente, América del Norte representó el 41,42% de los ingresos en 2025, mientras que Asia-Pacífico crece a una CAGR del 9,64%.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres Cardíacos y Guías

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de enfermedades cardiovasculares | +1.2% | América del Norte, Europa, Asia Oriental | Largo plazo (≥ 4 años) |

| Rápida adopción de ICP y EP mínimamente invasivos | +1.8% | América del Norte, Europa Occidental, Asia-Pacífico urbana | Mediano plazo (2–4 años) |

| Avances en guías con recubrimiento hidrófilo | +0.9% | América del Norte, Japón | Mediano plazo (2–4 años) |

| Auge en la construcción de laboratorios de cateterismo en economías emergentes | +1.5% | China, India, Sudeste Asiático, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Protocolos de alta el mismo día por acceso radial | +1.0% | América del Norte, Europa, Asia-Pacífico urbana | Corto plazo (≤ 2 años) |

| Adopción de imágenes guiadas por IA | +0.7% | América del Norte, Europa Occidental, centros selectos de Asia-Pacífico | Mediano plazo (2–4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares

Las enfermedades cardiovasculares causaron 20,5 millones de muertes en 2021 y siguen siendo el principal factor de mortalidad a nivel mundial. El envejecimiento de la población y los factores de riesgo metabólico están ampliando el grupo de pacientes elegibles para intervenciones basadas en catéteres. Las guías actualizadas recomiendan la intervención coronaria percutánea una vez que la terapia médica fracasa, ampliando la población tratable. Este cambio clínico impulsa los volúmenes de procedimientos de referencia tanto en regiones de altos ingresos como en las de desarrollo. La inercia demográfica en Japón, Corea del Sur y el sur de Europa sostendrá la demanda hasta 2031, mientras que la urbanización en el sur de Asia y África incorpora nuevas cohortes. A medida que maduran los esfuerzos de prevención, la intervención temprana garantiza un uso sostenido de los consumibles.

Rápida Adopción de Procedimientos de ICP y EP Mínimamente Invasivos

La intervención coronaria percutánea y la ablación por campo pulsado acortan la recuperación, reducen las infecciones y disminuyen los costos. La guía ACC/AHA elevó el acceso radial a Clase I, citando los resultados del ensayo MATRIX que redujeron el sangrado y la mortalidad. Las aprobaciones de la FDA de FARAPULSE, VARIPULSE y PulseSelect en 2024 comprimen los tiempos de ablación de fibrilación auricular a 90 minutos.[3] Administración de Alimentos y Medicamentos de los Estados Unidos, "La FDA aprueba el primer sistema de ablación por campo pulsado para tratar la fibrilación auricular," FDA.GOV El rendimiento del laboratorio de cateterismo aumenta, elevando el consumo de guías y catéteres por instalación. Los ciclos de capital hospitalario ahora financian generadores de campo pulsado, impulsando el reemplazo de los sistemas de radiofrecuencia heredados. El impulso a mediano plazo depende del reembolso, aunque los primeros adoptantes ya reportan ganancias diarias en el número de casos.

Avances en Guías con Recubrimiento Hidrófilo y Microcatéteres

Los recubrimientos de polivinilpirrolidona e hidrogel reducen drásticamente la fricción y facilitan el cruce de lesiones. La Glidewire Advantage de Terumo y la serie SION de Asahi Intecc demuestran una navegación de baja fuerza. El menor traumatismo se alinea con los flujos de trabajo guiados por imágenes que exponen las microdisecciones. Los híbridos compuestos de polímero y nitinol introducidos en 2024 mantienen los recubrimientos intactos durante múltiples intercambios de dispositivos. La adopción se está acelerando en la ICP compleja, donde las guías individuales deben soportar múltiples pasadas de balón y stent. A pesar de los mayores costos por guía, los gastos totales por complicaciones disminuyen.

Auge en la Construcción de Laboratorios de Cateterismo en Economías Emergentes

China alberga actualmente más de 5.000 laboratorios de cateterismo, impulsados por su 14.º Plan Quinquenal. La Misión Nacional de Salud de India financia laboratorios distritales, reduciendo las brechas urbano-rurales. Indonesia planea 50 nuevos centros cardíacos entre 2024 y 2026. Las nuevas instalaciones prefieren kits de un solo uso rentables, lo que remodela los precios de los proveedores. Las inversiones en infraestructura preceden a los aumentos de volumen en aproximadamente dos años, garantizando un crecimiento a largo plazo para el mercado de catéteres cardíacos y guías.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto precio de los dispositivos de nueva generación | -0.8% | Mercados emergentes, sistemas de salud públicos | Mediano plazo (2–4 años) |

| Largos ciclos de aprobación regulatoria global | -0.6% | Estados Unidos, Unión Europea, Japón | Largo plazo (≥ 4 años) |

| Riesgo de complicaciones y primas de responsabilidad | -0.5% | América del Norte, Europa Occidental | Mediano plazo (2–4 años) |

| Suministro restringido de tubos de nitinol | -0.7% | Global, agudo para productores de guías de nicho | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Precio de los Catéteres y Guías de Nueva Generación

Los balones recubiertos con fármacos y los catéteres de ablación por campo pulsado tienen un precio de lista de entre USD 1.500 y USD 3.000 por unidad, muy por encima de los precios de los balones estándar. El balón recubierto con fármaco Esprit BTK de Abbott tiene un precio de lista de aproximadamente USD 2.200 en Europa. Los organismos de reembolso en Alemania y el Reino Unido exigen evidencia de costo-efectividad, lo que ralentiza la adopción. Los hospitales redirigen los ahorros de los stents biosimilares hacia dispositivos premium, pero la adopción varía según el modelo de adquisición. La sensibilidad al precio sigue siendo aguda en África y partes de América Latina, lo que reduce la penetración a corto plazo de los productos avanzados.

Largos Ciclos de Aprobación Regulatoria Global

Las aprobaciones previas a la comercialización de la FDA promedian entre 12 y 24 meses, y las revisiones del Reglamento de Dispositivos Médicos de la Unión Europea añaden entre seis y 12 meses. El balón AGENT de Boston Scientific obtuvo la autorización de la FDA en 2024, pero requirió datos europeos adicionales, retrasando su lanzamiento. Las empresas más pequeñas carecen de recursos para presentaciones paralelas, concentrando la innovación entre los grandes actores. Los plazos prolongados inflan los costos de I+D y comprimen las ventanas de exclusividad, frenando marginalmente el crecimiento del mercado de catéteres cardíacos y guías.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Los Balones Terapéuticos Superan a los Diagnósticos

Se proyecta que los catéteres de balón crezcan al 11,44% hasta 2031, el más rápido dentro del mercado de catéteres cardíacos y guías, mientras que los catéteres de diagnóstico retuvieron una participación del 31,22% en 2025. El cambio hacia productos premium se debe a los balones recubiertos con fármacos autorizados por la FDA, como AGENT, que tienen un precio cuatro o cinco veces superior al de las unidades sin recubrimiento. Los catéteres de intervención y las guías siguen la misma tendencia, ya que los casos complejos requieren múltiples intercambios de dispositivos. El segmento de otros, incluidas las guías de reserva fraccional de flujo, está creciendo bajo los mandatos de reembolso en Alemania y Japón, pero sigue siendo más pequeño. Los costos de cumplimiento de la norma ISO 10555 están aumentando, lo que lleva a los grandes proveedores a racionalizar sus carteras para defender el margen.

Los avances diagnósticos fuera del laboratorio de cateterismo —la angiografía por tomografía computarizada y la resonancia magnética cardíaca— reducen la demanda independiente de catéteres de diagnóstico, aunque cada procedimiento terapéutico sigue comenzando con un paso diagnóstico. A medida que las imágenes migran hacia etapas anteriores, los consumibles terapéuticos capturan mayores ingresos por caso, manteniendo la participación del mercado de catéteres cardíacos y guías concentrada en productos de mayor margen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Corazón Estructural Lidera el Impulso de Crecimiento

La enfermedad de la arteria coronaria contribuyó con el 59,62% de los ingresos en 2025, aunque se prevé que los procedimientos de corazón estructural se expandan a una CAGR del 10,53% hasta 2031. La aprobación de la FDA de la válvula Evolut FX+ para pacientes de bajo riesgo duplica la población potencial de reemplazo de válvula aórtica transcatéter. Los catéteres de entrega de gran calibre y las guías rígidas elevan el gasto en dispositivos por procedimiento hasta USD 12.000. Las intervenciones vasculares periféricas se benefician de los balones recubiertos con fármacos dirigidos a la isquemia crítica de miembros, añadiendo volúmenes incrementales. La adopción de la ablación por campo pulsado en electrofisiología impulsa la rotación de consumibles a medida que se reducen los tiempos de los procedimientos.

En general, si bien las intervenciones coronarias dominan las unidades absolutas, los segmentos de corazón estructural y electrofisiología añaden el mayor valor incremental, reforzando un arco de premiumización en el mercado de catéteres cardíacos y guías.

Por Usuario Final: Los Centros Ambulatorios Ganan Participación

Los hospitales representaron el 64,73% de los ingresos en 2025, pero los centros quirúrgicos ambulatorios están creciendo a una CAGR del 9,24% a medida que los pagadores favorecen los entornos ambulatorios. Las normas de pacientes ambulatorios de Medicare para 2025 redujeron los pagos por estancias de ICP nocturnas, trasladando los casos estables a formatos de cirugía de día. Los centros ambulatorios prefieren kits agrupados que minimicen la variación de inventario, mientras que los hospitales continúan demandando carteras personalizables para casos complejos.

Los laboratorios de cateterismo cardíaco afiliados a hospitales conservan capacidades híbridas, apoyando tanto el trabajo diagnóstico como el de intervención. Las clínicas especializadas en electrofisiología e intervención vascular periférica están surgiendo, pero siguen siendo de escala reducida. Las estrategias de los proveedores ahora segmentan los catálogos: bandejas estandarizadas para sitios ambulatorios centrados en costos y sistemas modulares para centros terciarios.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material: Las Aleaciones Compuestas Desafían al Nitinol

El nitinol capturó el 53,63% de los ingresos en 2025, aunque se prevé que las aleaciones híbridas crezcan un 11,56% hasta 2031. Los diseños compuestos añaden filamentos radiopacos sin sacrificar la flexibilidad, mejorando la visibilidad bajo fluoroscopia. El acero inoxidable persiste en los mercados sensibles al costo y en las vainas de gran calibre, pero su participación está disminuyendo.

Los prolongados plazos de entrega del nitinol han llevado a los proveedores a probar sustitutos de cobalto-cromo y núcleos con revestimiento polimérico. Las pruebas de biocompatibilidad según la norma ISO 5832-11 añaden hasta nueve meses, favoreciendo a los actores establecidos que ya poseen cadenas de suministro validadas. La diversificación de materiales mitiga el riesgo de suministro y apoya la resiliencia a largo plazo en el mercado de catéteres cardíacos y guías.

Análisis Geográfico

América del Norte generó el 41,42% de los ingresos en 2025, impulsada por más de 1.800 laboratorios de cateterismo, la guía de imágenes rutinaria y la rápida adopción de la ablación por campo pulsado. Sin embargo, la presión sobre el reembolso limita el crecimiento de los precios y fomenta el alta el mismo día, lo que afecta la combinación de dispositivos. Europa sigue siendo significativa, con Alemania, Francia y el Reino Unido a la vanguardia, aunque los retrasos del Reglamento de Dispositivos Médicos de la Unión Europea pesan sobre los nuevos lanzamientos, moderando el crecimiento.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 9,64% hasta 2031, impulsada por los más de 5.000 laboratorios de China y los programas de expansión a nivel distrital de India. Las economías emergentes del Sudeste Asiático también están ampliando su capacidad, a menudo prefiriendo kits de un solo uso sobre los sistemas robóticos para controlar los costos. El envejecimiento de la población en Japón y Corea del Sur sostiene los volúmenes, aunque los topes de precios restringen los ingresos por caso.

América del Sur y Oriente Medio y África siguen siendo más pequeños, pero muestran focos de inversión: Brasil actualiza los laboratorios de cateterismo de los hospitales públicos, y los países del Consejo de Cooperación del Golfo despliegan centros cardíacos como parte de estrategias de diversificación más amplias. La volatilidad cambiaria y los aranceles introducen riesgo de margen, aunque el aumento de la incidencia de enfermedades garantiza una demanda de referencia constante en estas regiones.

Panorama Competitivo

Abbott, Boston Scientific y Medtronic controlan colectivamente una parte considerable del mercado de catéteres cardíacos y guías, pero actores de nicho como Asahi Intecc, Teleflex y Merit Medical defienden posiciones especializadas. La adquisición de Baylis Medical por parte de Boston Scientific en 2022 amplió su oferta de acceso transeptal, y el lanzamiento de VARIPULSE de Abbott en 2024 aprovechó su sistema de mapeo EnSite para el bloqueo del ecosistema. Entre los competidores emergentes se encuentran Robocath en ICP robótica y Abiomed en soporte mecánico, ambos ampliando las fronteras de la intervención.

La integración tecnológica es el diferenciador central. LumiGuide de Philips combina imágenes de IA con guías compatibles para reducir el tiempo del procedimiento y la radiación. La actividad de patentes ahora se centra en materiales compuestos y catéteres con sensores integrados. La estrategia regulatoria también importa: 12 tecnologías de catéteres cardíacos obtuvieron el Estatus de Dispositivo Innovador de la FDA en 2024, lo que les otorga una revisión acelerada.

Los modelos de adquisición se están inclinando hacia la atención basada en valor, lo que lleva a los proveedores a combinar dispositivos con capacitación, análisis y apoyo al reembolso. Los actores que ofrecen soluciones integradas están en posición de capturar una participación incremental a medida que los hospitales buscan reducir los costos totales por episodio.

Líderes de la Industria de Catéteres Cardíacos y Guías

Abbott Laboratories

Boston Scientific Corporation

Medtronic plc

Terumo Corporation

Asahi Intecc Co., Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Enero de 2026: Abbott recibió el Marcado CE para el Catéter de Ablación TactiFlex Duo, habilitando los primeros casos comerciales europeos en terapia de fibrilación auricular.

- Enero de 2026: Stereotaxis obtuvo la aprobación de la FDA para el Catéter de Ablación Intervencionista Magnético MAGiC, avanzando en la navegación robótica para arritmias complejas.

- Mayo de 2025: Boston Scientific obtuvo el doble Marcado CE y la aprobación de la FDA para el Catéter de Balón de Dilatación PTCA NC Quantum Apex, con lanzamientos programados para Europa y los Estados Unidos.

- Febrero de 2025: Johnson & Johnson MedTech presentó el Sistema de Catéter CEREGLIDE 92, diseñado para el acceso neurovascular distal grande en intervenciones de accidente cerebrovascular agudo.

Alcance del Informe Global del Mercado de Catéteres Cardíacos y Guías

Un catéter cardíaco es un tubo delgado, flexible y hueco que se inserta en los vasos sanguíneos para diagnosticar o tratar afecciones cardíacas, como medir la presión o administrar terapias. Una guía es un alambre ultradelgado, dirigible, sólido o enrollado que se utiliza para navegar por la vasculatura compleja, actuando como un riel para que los catéteres lo sigan de forma segura.

El Informe del Mercado de Catéteres Cardíacos y Guías está segmentado por Tipo de Producto, Aplicación, Usuario Final, Material y Geografía. Por Tipo de Producto, el mercado está segmentado en Catéteres de Diagnóstico, Catéteres de Intervención, Guías, Catéteres de Balón y Otros. Por Aplicación, el mercado está segmentado en Enfermedad de la Arteria Coronaria, Vascular Periférico, Electrofisiología y Ablación, y Corazón Estructural/TAVR. Por Usuario Final, el mercado está segmentado en Hospitales, Laboratorios de Cateterismo Cardíaco, Centros Quirúrgicos Ambulatorios y Clínicas Especializadas. Por Material, el mercado está segmentado en Nitinol, Acero Inoxidable, Polímeros y Aleaciones Híbridas. Por Geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Los Pronósticos del Mercado se Proporcionan en Términos de Valor (USD).

| Catéteres de Diagnóstico |

| Catéteres de Intervención |

| Guías |

| Catéteres de Balón |

| Otros (Guías de Presión, Reserva Fraccional de Flujo, Imágenes) |

| Intervenciones en Enfermedad de la Arteria Coronaria |

| Intervenciones Vasculares Periféricas |

| Electrofisiología y Ablación |

| Corazón Estructural / TAVR y Reparación Valvular |

| Hospitales |

| Laboratorios de Cateterismo Cardíaco |

| Centros Quirúrgicos Ambulatorios |

| Clínicas Especializadas |

| Nitinol |

| Acero Inoxidable |

| Polímeros (PTFE, PU, etc.) |

| Aleaciones Híbridas y Compuestas |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Francia | |

| Reino Unido | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Consejo de Cooperación del Golfo |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres de Diagnóstico | |

| Catéteres de Intervención | ||

| Guías | ||

| Catéteres de Balón | ||

| Otros (Guías de Presión, Reserva Fraccional de Flujo, Imágenes) | ||

| Por Aplicación | Intervenciones en Enfermedad de la Arteria Coronaria | |

| Intervenciones Vasculares Periféricas | ||

| Electrofisiología y Ablación | ||

| Corazón Estructural / TAVR y Reparación Valvular | ||

| Por Usuario Final | Hospitales | |

| Laboratorios de Cateterismo Cardíaco | ||

| Centros Quirúrgicos Ambulatorios | ||

| Clínicas Especializadas | ||

| Por Material | Nitinol | |

| Acero Inoxidable | ||

| Polímeros (PTFE, PU, etc.) | ||

| Aleaciones Híbridas y Compuestas | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Francia | ||

| Reino Unido | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Consejo de Cooperación del Golfo | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿A qué velocidad se espera que crezca el mercado de catéteres cardíacos y guías hasta 2031?

Se proyecta que el mercado aumente de USD 18,21 mil millones en 2026 a USD 26,01 mil millones en 2031, registrando una CAGR del 7,45%.

¿Qué segmento de producto se está expandiendo más rápidamente?

Se prevé que los catéteres de balón, especialmente los balones recubiertos con fármacos, crezcan al 11,44% hasta 2031 gracias a las recientes aprobaciones de la FDA.

¿Por qué los centros quirúrgicos ambulatorios están ganando participación?

Las normas de pacientes ambulatorios de Medicare para 2025 favorecen el alta el mismo día, trasladando las intervenciones coronarias percutáneas estables a centros ambulatorios de bajo costo que crecen a una CAGR del 9,24%.

¿Qué tendencia de materiales está desafiando el dominio del nitinol?

Las aleaciones compuestas híbridas que combinan núcleos de nitinol con filamentos poliméricos o radiopacos avanzan a una CAGR del 11,56%, ofreciendo mejor visibilidad y flexibilidad de suministro.

¿Qué región añadirá el mayor número de procedimientos incrementales?

Asia-Pacífico, liderada por China e India, se está expandiendo a una CAGR del 9,64% debido a la rápida construcción de laboratorios de cateterismo y al aumento de la prevalencia de enfermedades cardiovasculares.

Última actualización de la página el: