Tamaño y Participación del Mercado de Válvulas Pericárdicas Bovinas

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

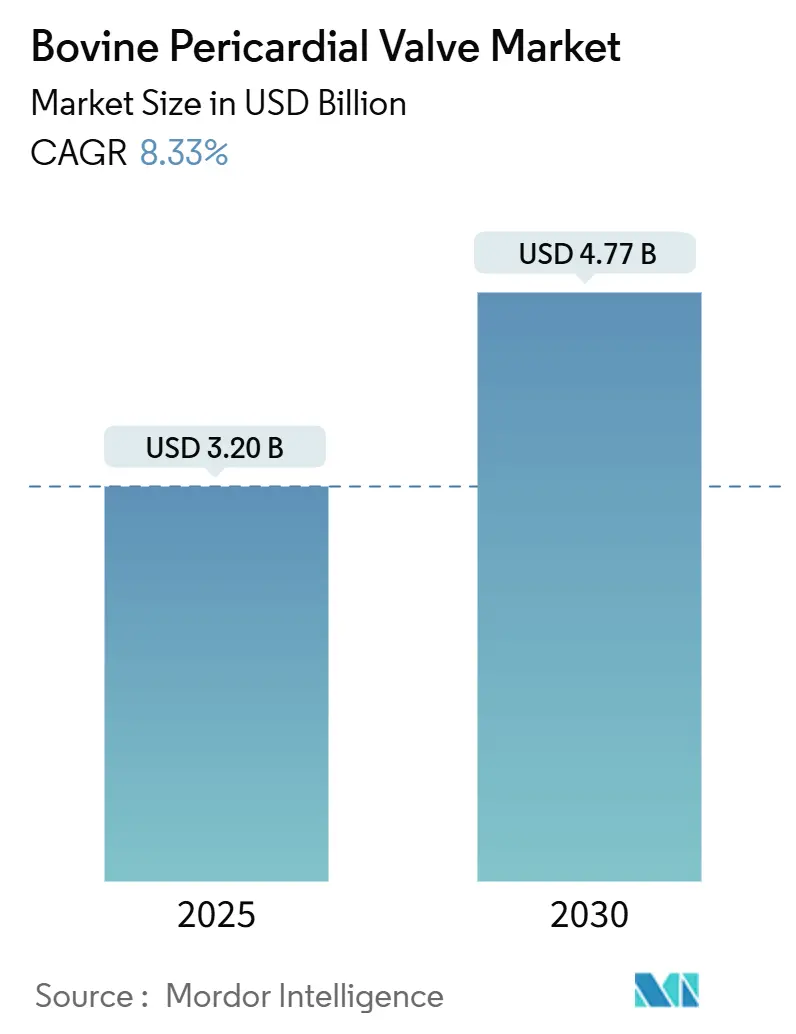

| Tamaño del Mercado (2025) | 3.20 Mil millones de dólares |

| Tamaño del Mercado (2030) | 4.77 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 8.33% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

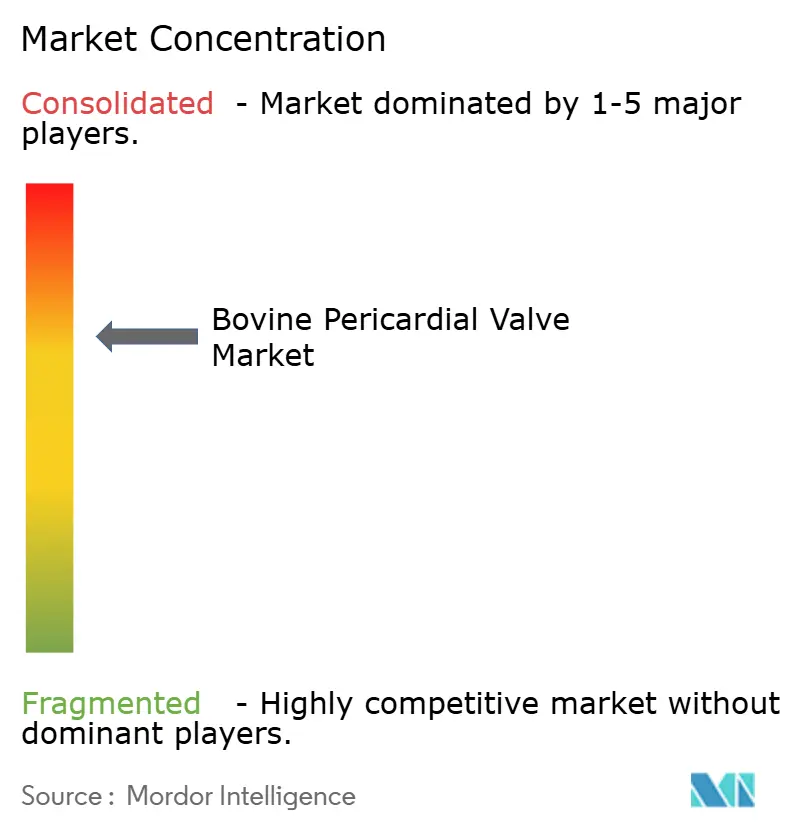

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas Pericárdicas Bovinas por Mordor Intelligence

El tamaño del Mercado de Válvulas Pericárdicas Bovinas se estima en USD 3.200 millones en 2025, y se espera que alcance los USD 4.770 millones en 2030, a una CAGR del 8,33% durante el período de pronóstico (2025-2030).

El envejecimiento demográfico continuo, las indicaciones transcatéter en etapas más tempranas y las innovaciones en tejidos con tratamiento anticalcificación están ampliando el grupo de pacientes elegibles y alargando los ciclos de vida de los dispositivos. Los hospitales están trasladando los volúmenes de reemplazo valvular hacia salas de cateterismo cardíaco que favorecen la sedación consciente, acortando las estancias y mejorando el rendimiento. El impulso competitivo se intensifica a medida que los fabricantes asiáticos y europeos emergentes introducen tamaños intermedios y extragrandes que reducen la sobreexpansión de las valvas y la fuga paravalvular. Los organismos reguladores de América del Norte, Europa y Asia-Pacífico ahora vinculan el reembolso premium a los resultados basados en registros, recompensando los dispositivos que demuestran hemodinámica duradera más allá de cinco años.

Conclusiones Clave del Informe

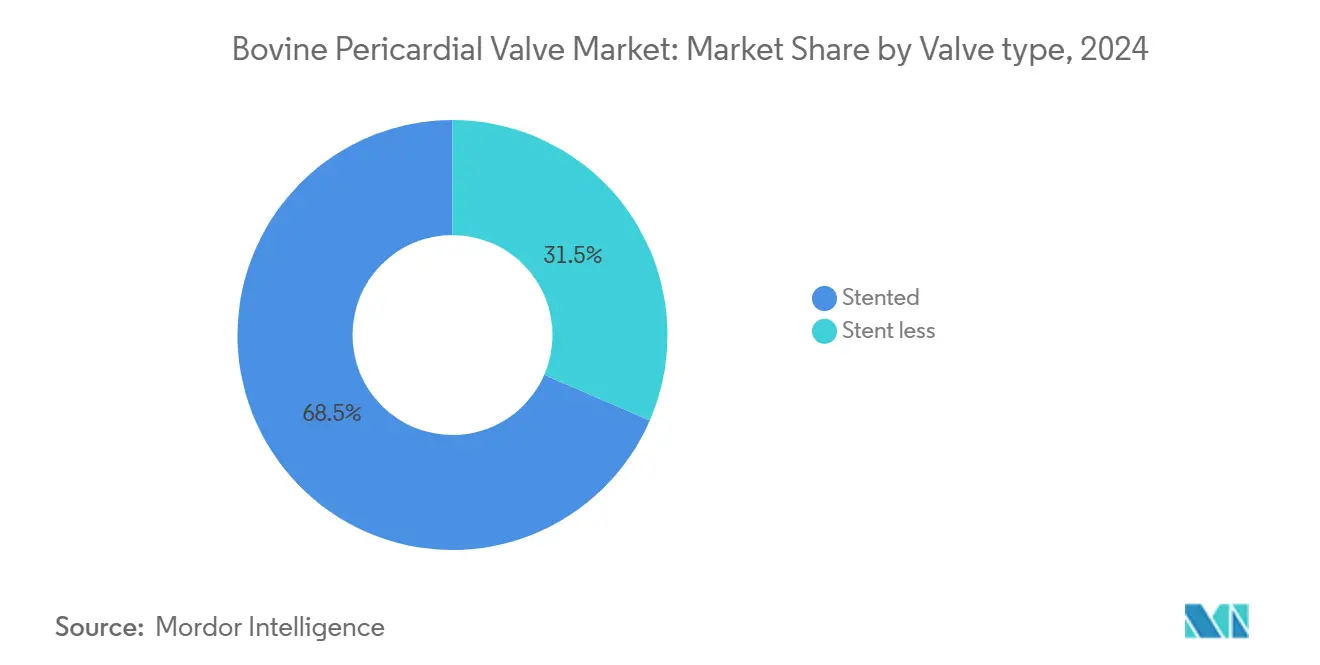

- Por Tipo de Válvula, las válvulas con stent capturaron el 68,5% de la participación del mercado de válvulas pericárdicas bovinas en 2024 y seguirán siendo el líder en ingresos hasta 2030. Se prevé que las válvulas sin stent crezcan a una CAGR del 11,4% entre 2025 y 2030, la tasa más rápida entre los tipos de válvulas.

- Por Método de Entrega, la entrega transcatéter registró la trayectoria de mayor crecimiento con una CAGR del 14,8%, mientras que la implantación quirúrgica mantuvo la mayor base de volumen en 2024.

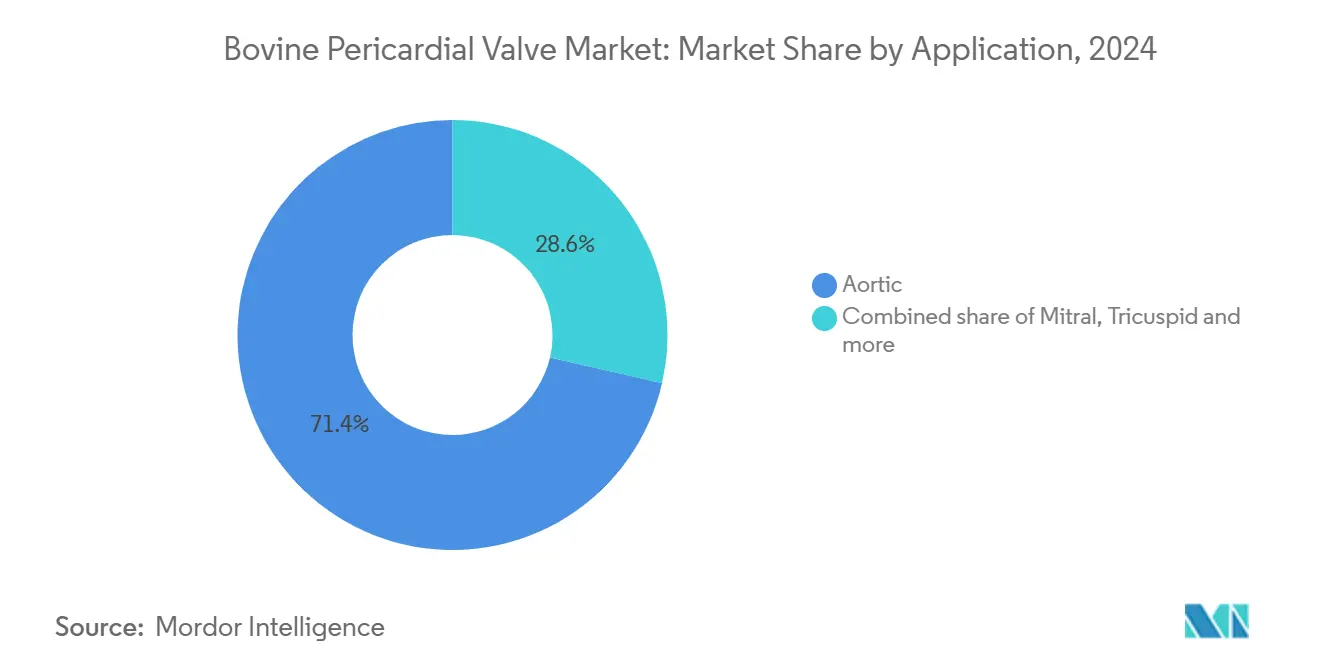

- Por Aplicación, los procedimientos aórticos dominaron con el 71,4% de los ingresos en 2024; se prevé que las intervenciones tricúspides registren una CAGR del 12,9% hasta 2030.

- Por Material de Aleación / Marco, los marcos de cobalto-cromo representaron el 44,2% de las ventas de 2024, aunque los marcos de titanio lideran el crecimiento con una CAGR del 13,5% gracias a sus ventajas en imagen y sellado.

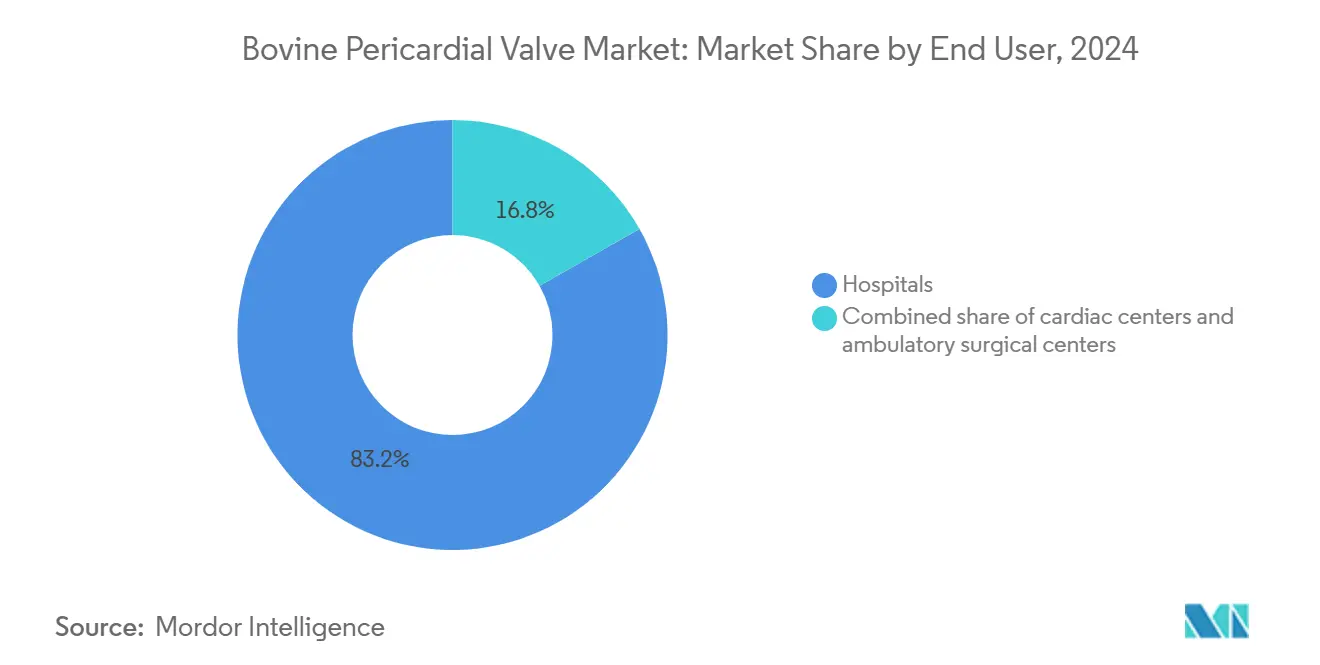

- Por Usuario Final, los hospitales y laboratorios de diagnóstico realizaron el 83,2% de los procedimientos de 2024, pero los centros cardíacos se están expandiendo más rápidamente con una CAGR del 12,4%.

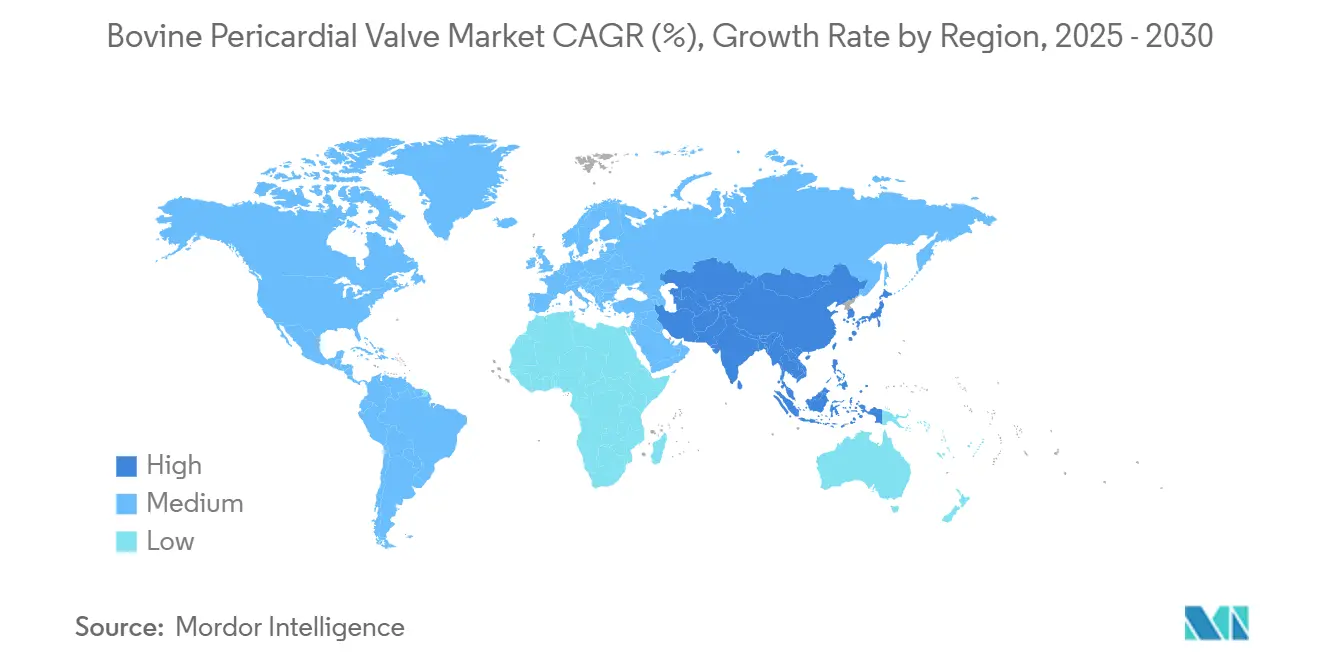

- Por Geografía, América del Norte se mantuvo como la región más grande con el 40,5% de los ingresos en 2024, mientras que Asia-Pacífico será la más dinámica, avanzando a una CAGR del 11,7% hasta 2030.

Tendencias e Información del Mercado Global de Válvulas Pericárdicas Bovinas

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alta prevalencia de enfermedades cardíacas valvulares en una población envejecida | +2.1% | Japón, Alemania, Italia, América del Norte | Largo plazo (≥ 4 años) |

| Creciente adopción de procedimientos transcatéter mínimamente invasivos | +2.8% | América del Norte, Europa, China, Japón, India | Mediano plazo (2-4 años) |

| Avances en tratamientos anticalcificación y de durabilidad | +1.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Reembolso favorable para reemplazos de válvulas bioprotésicas | +1.4% | Estados Unidos, Alemania, Francia, Japón | Corto plazo (≤ 2 años) |

| Expansión de válvulas cardíacas transcatéter de tamaño intermedio y XL para anillos grandes | +1.2% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Aumento de reoperaciones de válvula en válvula en válvulas tisulares heredadas | +0.9% | América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alta Prevalencia de Enfermedades Cardíacas Valvulares en una Población Envejecida

Los adultos de ≥65 años superarán el 20% de la población en Japón, Italia y Alemania para 2030, acelerando la demanda de intervenciones por estenosis aórtica en cohortes con múltiples comorbilidades. Los datos a cinco años del estudio SOLVE-TAVI mostraron una mortalidad del 41,5% con sedación consciente frente al 54,3% con anestesia general, destacando el beneficio de la atención menos invasiva en pacientes frágiles. El regulador de China aprobó la VenusP-Valve de Venus Medtech y fomentó plataformas nacionales con precios un 40-50% por debajo de las importaciones, ampliando el acceso. Estos factores impulsan colectivamente a los operadores a favorecer los enfoques transcatéter y amplían el mercado de válvulas pericárdicas bovinas.

Creciente Adopción de Procedimientos Transcatéter Mínimamente Invasivos

Los volúmenes transcatéter están aumentando en los centros de cateterismo cardíaco que logran tiempos más cortos desde la llegada hasta el despliegue y protocolos de alta el mismo día. El ensayo LANDMARK (768 pacientes) confirmó la no inferioridad de Myval frente a SAPIEN y Evolut con menos posdilataciones. Edwards introdujo SAPIEN 3 Ultra con tejido RESILIA, reduciendo la fuga paravalvular de moderada a grave en el uso real europeo. ACURATE Prime de Boston Scientific obtuvo el marcado CE con refinamientos del marco que equilibran la fuerza radial y protegen el acceso coronario. La migración de procedimientos hacia sitios de menor complejidad está, por tanto, acelerando la expansión del mercado de válvulas pericárdicas bovinas.

Avances en Tratamientos Anticalcificación y de Durabilidad

Los aldehídos residuales de la fijación con glutaraldehído catalizan la calcificación de las valvas, pero las químicas de desintoxicación como RESILIA y ADAPT neutralizan estos grupos. Los resultados a siete años del estudio COMMENCE para RESILIA mostraron gradientes duraderos y ausencia de degeneración estructural. El DurAVR de pieza única de Anteris restauró gradientes medios de 13,76 mmHg en casos de válvula en válvula, igualando los resultados posquirúrgicos inmediatos a pesar de la degeneración previa. Aunque los datos humanos a largo plazo aún están surgiendo, estos hallazgos refuerzan la confianza en la longevidad de las válvulas pericárdicas bovinas.

Reembolso Favorable para Reemplazos de Válvulas Bioprotésicas

En 2025, la FDA aprobó SAPIEN para la estenosis aórtica grave asintomática, y el CMS alineó la cobertura para apoyar una intervención más temprana [1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Suplemento de Aprobación Previa a la Comercialización," . El CMS también incluyó la terapia tricúspide EVOQUE bajo Cobertura con Desarrollo de Evidencia, trasladando el riesgo financiero de los hospitales mientras se acumulan datos del mundo real [2]Centros de Servicios de Medicare y Medicaid, "Cobertura con Desarrollo de Evidencia,". Alemania reembolsa a los centros certificados entre un 15 y un 20% por encima de las tarifas quirúrgicas, incentivando la consolidación de la práctica de alto volumen. Japón aprobó múltiples plataformas en 2024, aunque con reembolsos entre un 30 y un 40% por debajo de los niveles de Estados Unidos, impulsando la fabricación local optimizada en costos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Deterioro estructural de la válvula que desencadena reoperaciones | -1.3% | Global, mayor en cohortes más jóvenes | Largo plazo (≥ 4 años) |

| Alto costo del dispositivo y del procedimiento en mercados emergentes | -1.1% | América Latina, Oriente Medio y África, Asia del Sur | Mediano plazo (2-4 años) |

| Mayor riesgo de endocarditis a largo plazo frente a válvulas porcinas | -0.4% | Global, grupos inmunocomprometidos | Largo plazo (≥ 4 años) |

| Amenaza competitiva de válvulas cardíacas de polímero de próxima generación | -0.6% | América del Norte, Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Deterioro Estructural de la Válvula que Desencadena Reoperaciones

La válvula Carpentier-Edwards Perimount mostró un 6,3% de degeneración estructural en un seguimiento medio de 112 meses, con un 2,5% de reintervención. Los aldehídos residuales aceleran la calcificación, y el estudio PARTNER 3 registró un 2,5% de trombosis en receptores de SAPIEN 3 a los cinco años. Aunque la descelularización y los reticulantes alternativos reducen la calcificación en modelos, la durabilidad humana a largo plazo sigue sin estar probada, lo que modera la adopción en pacientes más jóvenes.

Alto Costo del Dispositivo y del Procedimiento en Mercados Emergentes

Un kit transcatéter completo puede superar los USD 25.000, muy por encima del gasto sanitario per cápita en América Latina o África Subsahariana. Los pagadores públicos en Brasil y Argentina limitan la cobertura a los casos de riesgo prohibitivo, creando un panorama de tratamiento de dos niveles. Los proveedores nacionales indios y chinos ofrecen válvulas con precios hasta un 50% más bajos que las importaciones occidentales, pero las brechas en la percepción de calidad y los escasos datos de durabilidad frenan una mayor penetración en el mercado de válvulas pericárdicas bovinas.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Válvula: Los Diseños Sin Stent Ganan Terreno en Cohortes Más Jóvenes

Las válvulas con stent representaron el 68,5% del mercado de válvulas pericárdicas bovinas en 2024, respaldadas por la facilidad de anclaje de marcos rígidos en anillos calcificados. Las alternativas sin stent registrarán, sin embargo, una CAGR del 11,4% hasta 2030, reflejando la demanda de pacientes más jóvenes que se benefician de áreas de orificio efectivo más grandes y un acceso más fácil para futuras intervenciones de válvula en válvula. La evidencia de un registro Perceval de 2.500 pacientes mostró tiempos de circulación extracorpórea más cortos pero mayores tasas de marcapasos, ilustrando tanto las ventajas como las compensaciones de la tecnología sin suturas.

Los cirujanos en centros de alto volumen ahora favorecen la hemodinámica supraanular para los receptores que se espera que se sometan a múltiples reintervenciones a lo largo de su vida. Este enfoque reduce el desajuste paciente-prótesis, un factor determinante de los síntomas tardíos de insuficiencia cardíaca, y amplía así el mercado de válvulas pericárdicas bovinas al mejorar la calidad de vida a largo plazo.

Por Método de Entrega: Los Enfoques Transcatéter Reconfiguran los Volúmenes de Procedimientos

La implantación quirúrgica aún representó el 56,3% de las ventas unitarias de 2024, aunque los casos transcatéter están creciendo a una CAGR del 14,8%. Los protocolos de sedación consciente redujeron la mortalidad a cinco años en 12,8 puntos porcentuales en el estudio SOLVE-TAVI, consolidando la preferencia de los operadores por la terapia basada en catéter. El tamaño del mercado de válvulas pericárdicas bovinas para plataformas transcatéter se está expandiendo rápidamente dentro de los centros ambulatorios.

La aprobación regulatoria para la estenosis aórtica asintomática inclina aún más el volumen hacia los enfoques basados en catéter, mientras que los procedimientos quirúrgicos siguen siendo fundamentales para la anatomía bicúspide o los casos combinados de derivación coronaria.

Por Aplicación: Las Intervenciones Tricúspides Aumentan a Medida que se Clarifican las Vías de Reembolso

La enfermedad aórtica representó el 71,4% de los ingresos de 2024, aunque la terapia tricúspide crecerá más rápido con una CAGR del 12,9% hasta 2030 gracias a la vía de registro del CMS para EVOQUE. Las indicaciones mitrales se retrasan debido a la anatomía compleja y la proximidad coronaria. A medida que se acumulan datos, el tamaño del mercado de válvulas pericárdicas bovinas para la reparación tricúspide está preparado para crecer, atrayendo a nuevos participantes centrados en la patología del lado derecho.

Los operadores ahora tratan la regurgitación tricúspide grave que antes se consideraba inoperable, ampliando el grupo de candidatos y creando nuevo espacio comercial.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Material de Aleación/Marco: El Titanio Gana Participación por sus Ventajas en Imagen y Conformidad

Los marcos de cobalto-cromo representaron el 44,2% de los ingresos de 2024, pero se proyecta que el titanio crezca a una CAGR del 13,5% debido a su radiolucidez y menor módulo elástico. La mejor visualización reduce los artefactos de imagen en el seguimiento, y un marco más conforme reduce la fuga paravalvular cuando el dispositivo está sobredimensionado. Estos beneficios han aumentado la demanda de los clínicos y gradualmente redistribuirán la participación de materiales dentro del mercado de válvulas pericárdicas bovinas.

El nitinol mantiene su superioridad en los sistemas autoexpandibles, aunque la sensibilidad al níquel y los riesgos en la cadena de suministro impulsan la diversificación, como lo evidencia la aprobación de Abbott para tubería de múltiples fuentes.

Por Usuario Final: Los Centros Cardíacos Consolidan la Experiencia y Negocian Pagos Agrupados

Los hospitales y laboratorios de diagnóstico realizaron el 83,2% de todas las intervenciones en 2024, pero los centros cardíacos especializados están creciendo a una CAGR del 12,4% aprovechando la adquisición basada en volumen y los contratos de pago agrupado. Los operadores de alto volumen han documentado una menor mortalidad a 30 días, y los pagadores ahora canalizan a los pacientes hacia centros que realizan ≥50 casos transcatéter anuales. Este cambio concentra el poder de compra, configurando la dinámica competitiva dentro del mercado de válvulas pericárdicas bovinas.

Los centros de cirugía ambulatoria podrían capturar casos selectivos de bajo riesgo una vez que los códigos de reembolso maduren, lo que sugiere una mayor redistribución de los centros de atención para finales de la década.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

América del Norte generó el 40,5% de los ingresos de 2024, respaldada por la expansión del CMS hacia cohortes de bajo riesgo y asintomáticas, y por el reembolso vinculado a registros que recompensa los resultados duraderos. La aprobación de la FDA para el tratamiento asintomático en 2025 amplía aún más el mercado de válvulas pericárdicas bovinas. Canadá sigue protocolos similares, pero enfrenta techos presupuestarios provinciales que reducen la penetración de procedimientos per cápita.

Europa se beneficia de programas maduros de cardiología estructural en Alemania, Francia y el Reino Unido. Las aprobaciones del marcado CE para ACURATE Prime y SAPIEN 3 Ultra ampliaron la elección de dispositivos y contuvieron las tasas de marcapasos y fugas. Los centros certificados reciben hasta un 20% más de reembolso que el reemplazo quirúrgico, reforzando la migración de procedimientos.

Asia-Pacífico es la región de más rápido crecimiento con una CAGR del 11,7%. La Administración Nacional de Productos Médicos de China apoya a los desarrolladores nacionales como Venus Medtech, mientras que la demografía superenvejecida de Japón y la limitada capacidad quirúrgica aceleran la adopción transcatéter. India sigue siendo sensible a los costos, lo que impulsa iniciativas de localización que podrían añadir volumen una vez que mejore la percepción de calidad.

Panorama Competitivo

Edwards Lifesciences y Medtronic juntos tienen una participación mayoritaria, aunque los nuevos participantes están erosionando esta ventaja a través de la innovación en diseño y la granularidad en los tamaños. Edwards adquirió J-Valve en 2024 para fortalecer su posición en China y diversificarse hacia la terapia mitral [3]Edwards Lifesciences, "Conferencia de Inversores 2024," . El estudio LANDMARK de Meril verificó la no inferioridad frente a los titulares con menos posdilataciones, apoyando el despliegue global en mercados sensibles al precio.

ACURATE Prime de Boston Scientific añade un tamaño de válvula adicional y optimiza la fuerza radial, con el objetivo de igualar la hemodinámica de SAPIEN mientras preserva el acceso coronario. Anteris Technologies avanza en tejido biomimético de una sola pieza que imita el flujo de la válvula nativa y facilita la alineación comisural. Las empresas chinas nacionales aprovechan las ventajas de costos y las vías de aprobación locales para capturar participación regional, mientras que los desarrolladores de válvulas de polímero amenazan a largo plazo con valvas libres de calcificación.

Líderes de la Industria de Válvulas Pericárdicas Bovinas

Edwards Lifesciences Corporation

Medtronic plc

Abbott Laboratories

Boston Scientific Corporation

MERIL LIFE SCIENCES INDIA PRIVATE LIMITED

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Edwards Lifesciences recibió la aprobación de la FDA para usar SAPIEN en la estenosis aórtica grave asintomática, ampliando la población elegible.

- Noviembre de 2024: Meril Life Sciences lanzó Myval Octapro, reduciendo la regurgitación paravalvular de moderada a grave al 2,8% en el análisis del laboratorio central.

- Octubre de 2024: 4C Medical de MicroPort inició el ensayo pivotal ATLAS para AltaValve en la regurgitación mitral y tricúspide grave.

- Octubre de 2024: Abbott obtuvo la aprobación para un proveedor alternativo de nitinol para la válvula Navitor Titan de 35 mm.

- Agosto de 2024: Boston Scientific obtuvo el marcado CE para ACURATE Prime, ampliando su rango anular.

Alcance del Informe Global del Mercado de Válvulas Pericárdicas Bovinas

Según el alcance del informe, la válvula pericárdica bovina es una válvula cardíaca bioprotésica fabricada a partir del pericardio de la vaca. Se utiliza ampliamente para reemplazar válvulas cardíacas enfermas, ofreciendo un patrón de flujo sanguíneo más natural que las válvulas mecánicas y evitando la anticoagulación de por vida en la mayoría de los casos.

El mercado de válvulas pericárdicas bovinas está segmentado por tipo de válvula, método de entrega, aplicación, material de aleación/marco, usuario final y geografía. Por tipo de válvula, el mercado se categoriza en con stent y sin stent. Por método de entrega, se segmenta en implantación quirúrgica y transcatéter (TAVR / TMVR / TPVR). Por aplicación, el mercado se divide en aórtica, mitral, tricúspide y pulmonar. Por material de aleación/marco, el mercado se segmenta en cobalto-cromo, titanio, níquel-molibdeno y otros (acero inoxidable, nitinol y más). Por usuario final, la segmentación incluye hospitales, centros cardíacos y centros de cirugía ambulatoria. Geográficamente, el mercado se analiza en América del Norte, Europa, la región de Asia-Pacífico, Oriente Medio y África, y América del Sur. El informe de mercado también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones a nivel mundial. Para cada segmento, el tamaño del mercado y el pronóstico se proporcionan en términos de valor (USD).

| Con Stent |

| Sin Stent |

| Implantación Quirúrgica |

| Transcatéter (TAVR / TMVR / TPVR) |

| Aórtica |

| Mitral |

| Tricúspide |

| Pulmonar |

| Cobalto-Cromo |

| Titanio |

| Níquel-Molibdeno |

| Otros (Acero Inoxidable, Nitinol y más) |

| Hospitales |

| Centros Cardíacos |

| Centros de Cirugía Ambulatoria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Válvula | Con Stent | |

| Sin Stent | ||

| Por Método de Entrega | Implantación Quirúrgica | |

| Transcatéter (TAVR / TMVR / TPVR) | ||

| Por Aplicación (Posición de la Válvula) | Aórtica | |

| Mitral | ||

| Tricúspide | ||

| Pulmonar | ||

| Por Material de Aleación / Marco | Cobalto-Cromo | |

| Titanio | ||

| Níquel-Molibdeno | ||

| Otros (Acero Inoxidable, Nitinol y más) | ||

| Por Usuario Final | Hospitales | |

| Centros Cardíacos | ||

| Centros de Cirugía Ambulatoria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de válvulas pericárdicas bovinas en 2025?

El tamaño del mercado de válvulas pericárdicas bovinas es de USD 3.200 millones en 2025 y se proyecta que alcance los USD 4.770 millones en 2030.

¿Qué enfoque de entrega está creciendo más rápido?

La implantación transcatéter se está expandiendo a una CAGR del 14,8% hasta 2030 a medida que los centros adoptan protocolos de sedación consciente e indicaciones en etapas más tempranas.

¿Qué segmento lidera el crecimiento futuro por tipo de válvula?

Las válvulas sin stent registrarán el mayor crecimiento, avanzando a una CAGR del 11,4% debido a una mejor hemodinámica y compatibilidad con válvula en válvula.

¿Por qué están ganando terreno los marcos de titanio?

La radiolucidez del titanio facilita el seguimiento por imagen y su menor módulo elástico reduce la fuga paravalvular, impulsando una CAGR del 13,5% hasta 2030.

Última actualización de la página el: