経カテーテル心臓弁市場規模とシェア

市場概要

| 調査期間 | 2020 - 2031 |

|---|---|

| 市場規模 (2026) | 7.61 十億米ドル |

| 市場規模 (2031) | 16.62 十億米ドル |

| 成長率 (2026 - 2031) | 16.91% CAGR |

| 最も急速に成長している市場 | アジア太平洋地域 |

| 最大市場 | 北米 |

| 市場集中度 | 中 |

主要プレーヤー *免責事項:主要選手の並び順不同 画像 © Mordor Intelligence。再利用にはCC BY 4.0の表示が必要です。 | |

Mordor Intelligenceによる経カテーテル心臓弁市場分析

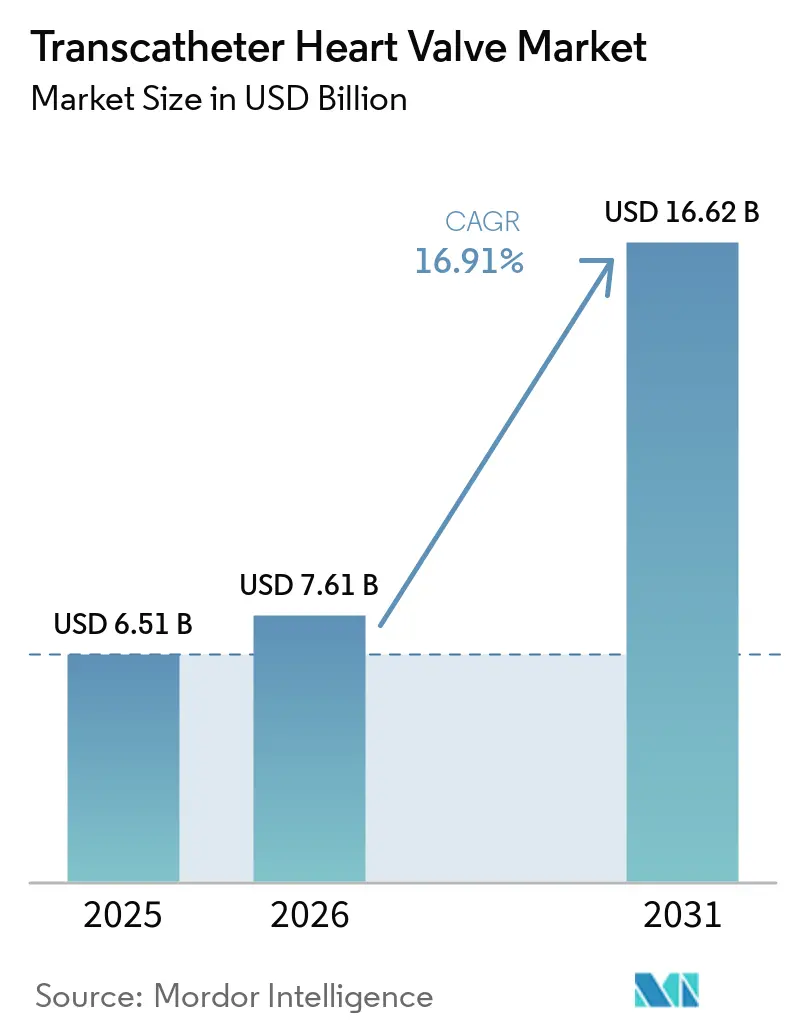

経カテーテル心臓弁市場規模は2025年に65億1,000万ドルと評価され、2026年の76億1,000万ドルから2031年には166億2,000万ドルに達すると推定されており、予測期間(2026年~2031年)中のCAGRは16.91%です。

長期的な臨床エビデンスの強化が経カテーテル心臓弁市場を牽引しており、特に重症大動脈弁狭窄症に対するより低侵襲な弁置換術において顕著です。特に、7年間の低リスクデータが引き続き従来の外科手術と並んで経カテーテルアプローチを支持しています。市場はまた、僧帽弁および三尖弁治療における新たな承認によって拡大しており、従来の選択肢が限られていた患者層に対する治療の選択肢を広げています。製品イノベーションは引き続き重要であり、耐久性、再配置可能性、冠動脈再アクセスが、特に若年患者や複雑な患者に対する医師の信頼構築の鍵となっています。弁プラットフォームにおける最近の進歩は、これらの優先事項に直接対応しています。

主要レポートのポイント

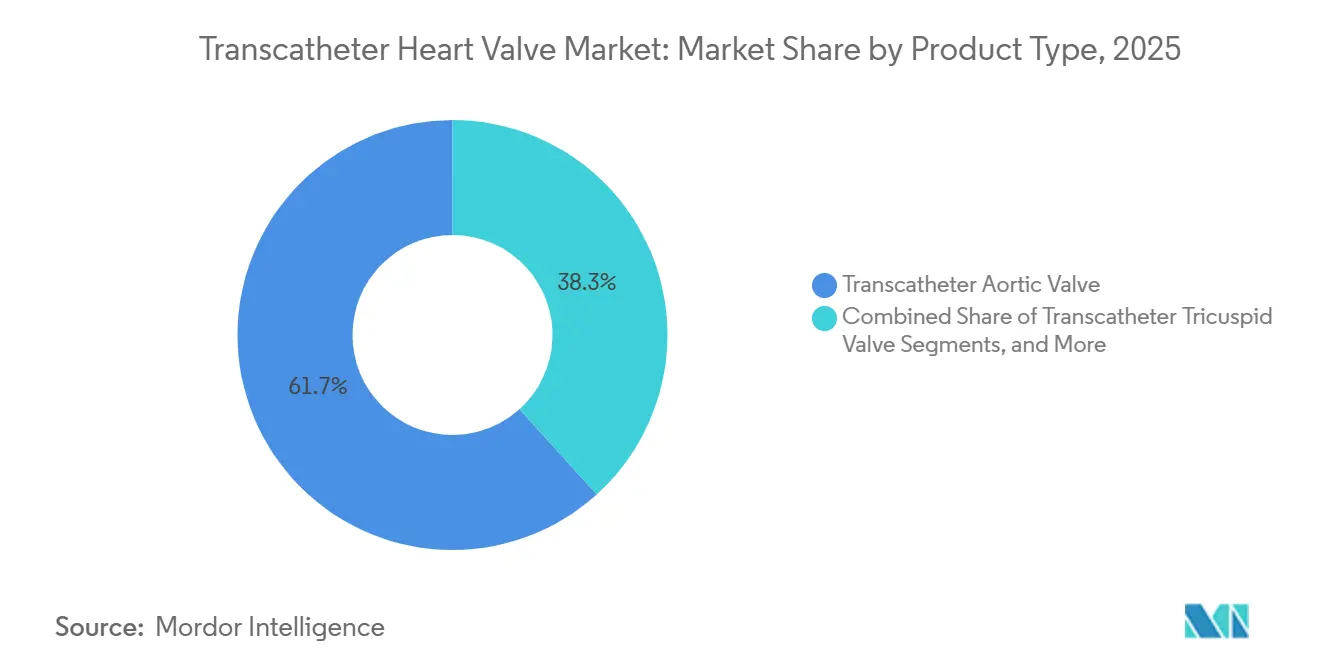

- 製品タイプ別では、経カテーテル大動脈弁が2025年に61.67%のシェアをリードし、経カテーテル僧帽弁は2031年にかけてCAGR 18.90%で拡大する見込みです。

- 弁テクノロジー別では、自己拡張型弁が2025年に63.91%のシェアを保持し、バルーン拡張型弁は2031年にかけてCAGR 19.25%と最高の予測成長率を記録しました。

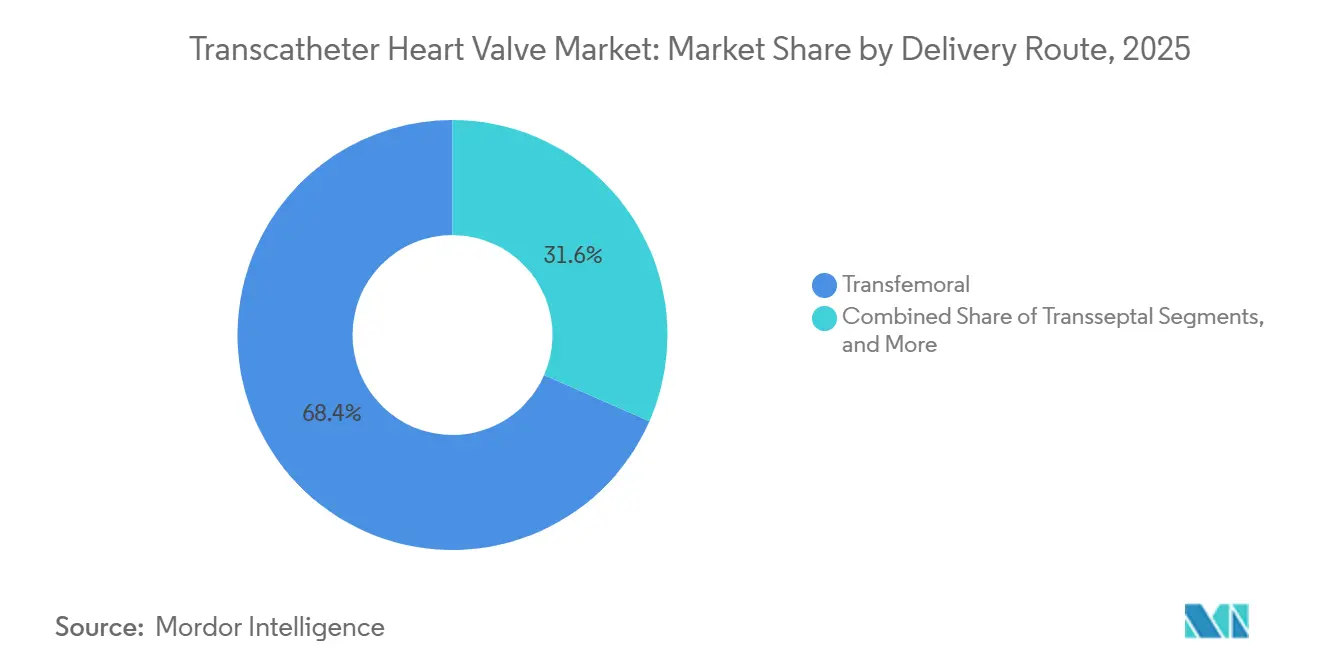

- デリバリールート別では、経大腿システムが2025年に68.45%のシェアを占め、経中隔デリバリーは2031年にかけてCAGR 18.55%で成長する見込みです。

- エンドユーザー別では、病院が2025年に71.22%のシェアを獲得し、外来手術センターは2031年にかけてCAGR 17.33%で成長する見込みです。

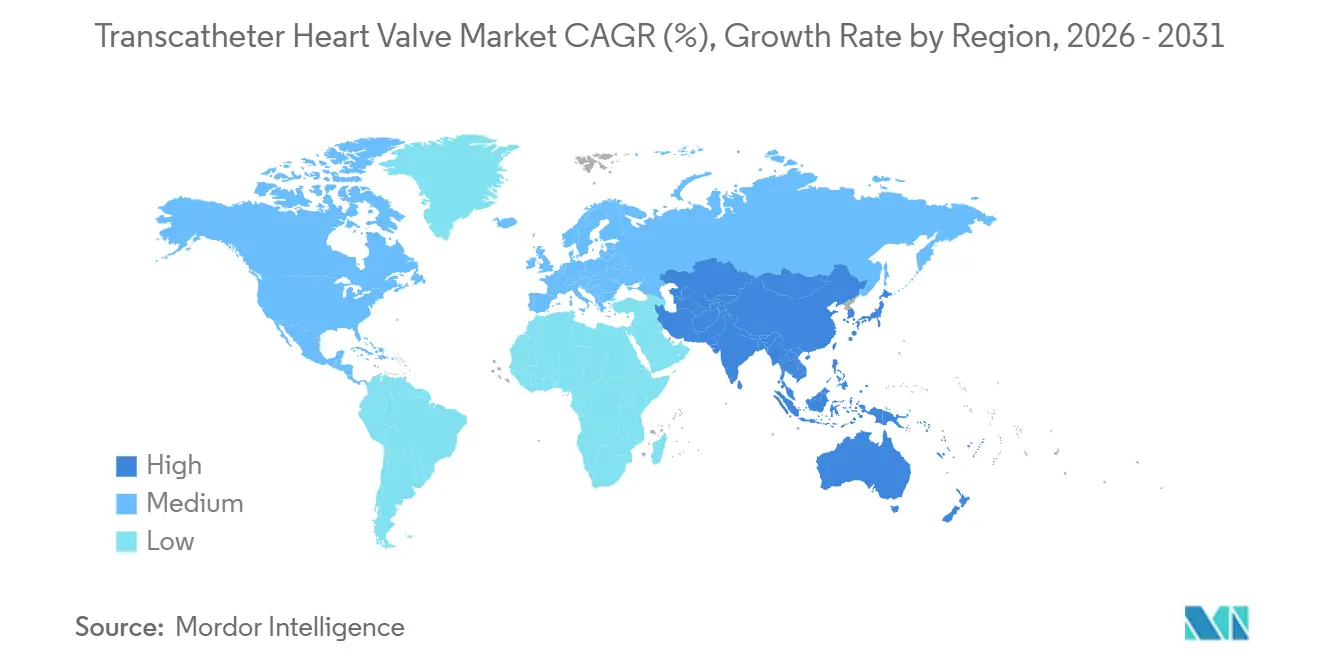

- 地域別では、北米が2025年に42.55%のシェアを保持し、アジア太平洋は2026年~2031年にかけてCAGR 19.22%と最高の予測成長率を記録しました。

注:本レポートの市場規模および予測数値は、Mordor Intelligence 独自の推定フレームワークを使用して作成されており、2026年1月時点の最新の利用可能なデータとインサイトで更新されています。

世界の経カテーテル心臓弁市場のトレンドとインサイト

ドライバーの影響分析*

| ドライバー | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 高齢化人口と重症大動脈弁狭窄症の負担増加 | +2.8% | 世界規模、北米・EU・日本に集中 | 長期(4年以上) |

| 低リスク患者層への拡大 | +3.2% | 北米、西欧、オーストラリアおよび韓国での早期獲得 | 中期(2~4年) |

| 多職種心臓チームによる診断から介入までのワンステップ経路 | +1.5% | 北米、ドイツ、英国、フランス | 中期(2~4年) |

| 次世代弁の耐久性、再配置可能性、冠動脈アクセスのイノベーション | +2.0% | 世界規模、米国およびEU5での早期獲得 | 長期(4年以上) |

| 試験エビデンスと適応拡大による早期介入の実現 | +2.5% | 北米、欧州 | 短期(2年以内) |

| 入院期間の短縮と手術コスト削減を優先する病院経済 | +1.3% | 北米、APACコア | 中期(2~4年) |

| 情報源: Mordor Intelligence | |||

高齢化人口と重症大動脈弁狭窄症の負担増加

経カテーテル心臓弁市場は、高齢化人口における重症大動脈弁狭窄症の有病率の増加から恩恵を受けており、疾患の発生率は年齢とともに急激に上昇し、手術需要を押し上げています。臨床的な議論は安全性を超えて進展しており、PARTNER 3の7年間フォローアップの結果から、低リスク患者における経カテーテル弁置換術と外科的弁置換術の間に全死因死亡率または身体障害を伴う脳卒中において有意差がないことが示されています。これにより早期紹介が促進され、医師の信頼が高まり、複雑かつ高コストな状態を防ぐためのタイムリーな治療が強調されています。心臓追跡が組織化されている国々の国家レジストリシステムは、病院や支払者に明確なアウトカムエビデンスを提供することで、臨床的な普及をさらに加速させています。市場は、高齢化人口動態と重症弁疾患に対するより確実な治療経路によって支えられています。

低リスク患者層への拡大

経カテーテル心臓弁市場は、高リスク外科手術候補者を超えた低リスク群への治療拡大に伴い成長しています。2025年のメタ分析では、経カテーテル大動脈弁置換術(TAVR)を受けた若年低リスク患者が、死亡または身体障害を伴う脳卒中において外科手術と同等のアウトカムを達成し、機能クラスおよびQOLの改善も認められたことが強調されました。Evolut低リスク5年結果では、TAVRの全死因死亡率が15.5%、外科手術が16.4%と報告され、より広範なTAVR使用への抵抗感が低下しています。[1]ニューイングランド・ジャーナル・オブ・メディシン、「低リスク患者における経カテーテルまたは外科的大動脈弁置換術(7年後)」、ニューイングランド・ジャーナル・オブ・メディシン、nejm.org このエビデンスは、外科手術からカテーテルベースのケアへの移行を促すだけでなく、患者プールを拡大し、より早期の介入を可能にし、市場成長を牽引しています。

次世代弁の耐久性、再配置可能性、冠動脈アクセスのイノベーション

経カテーテル心臓弁市場は、メーカーが長期的な耐久性や将来の介入可能性に関する懸念に対処するつれて進歩しています。Edwards Lifesciencesは2026年にCOMMENCE大動脈試験の10年データを発表し、世界50万人以上の患者においてRESILIA組織プラットフォームの耐久性のある性能を実証しました。Anteris Technologiesは2025年にPARADIGMグローバルピボタル試験のIDEに対するFDA承認を取得し、生体模倣型バルーン拡張型デザインを導入することで冠動脈再アクセスと生涯弁管理を前進させました。これらのイノベーションは、長期的なアウトカムの改善、医師の躊躇の軽減、若年層への治療拡大に焦点を当てています。

試験エビデンスと適応拡大による早期介入の実現

経カテーテル心臓弁市場は、より多くの弁位置にわたる早期治療を支持するエビデンスにより成長しています。ACC 2025のデータは、低リスク重症大動脈弁狭窄症に対する5年間の経カテーテル治療と外科手術のアウトカム差が最小限であることを示し、カテーテルベース治療のより早期の検討を促しています。[2]フロンティアーズ・イン・カーディオバスキュラー・メディシン、「若年低リスク患者における経カテーテル大動脈弁置換術のアウトカム:有効性と安全性の包括的メタ分析」、フロンティアーズ・イン・カーディオバスキュラー・メディシン、frontiersin.org FDAは2025年に、外科手術が適さない中等度から重度の僧帽弁逆流症患者に対するEdwards LifesciencesのSAPIEN M3を承認しました。さらに、Edwardsは2026年にTRISCEND IIの2年データを報告し、EVOQUE三尖弁置換システムの持続的な有益性と死亡率の低下を強調しました。これらの進展は、大動脈、僧帽弁、三尖弁の治療経路への信頼を高め、より広範な適応、改善されたアウトカム、より大きな患者基盤を通じて市場成長を牽引しています。

抑制要因の影響分析*

| 抑制要因 | (~)CAGR予測への影響(%) | 地理的関連性 | 影響のタイムライン |

|---|---|---|---|

| 若年患者における生涯管理の懸念 | -2.2% | 北米、EU、オーストラリア、韓国 | 長期(4年以上) |

| 自然大動脈弁逆流症、僧帽弁、三尖弁位置における解剖学的複雑性 | -1.8% | 世界規模、画像診断インフラが限られた新興市場で最も深刻 | 中期(2~4年) |

| 医療システム間の償還・保険適用の格差 | -2.5% | 日本を除くAPAC、中東・アフリカ、南米 | 中期(2~4年) |

| 高額な設備投資、画像診断、構造的心臓プログラムのコスト | -1.9% | APACの発展途上市場、中東・アフリカ、南米 | 長期(4年以上) |

| 情報源: Mordor Intelligence | |||

若年患者における生涯管理の懸念

経カテーテル心臓弁市場は、初回植込み後の未解決の生涯管理課題により、若年患者において制限に直面しています。2025年、米国胸部外科学会は、特に外科手術が低い罹患率を確保し将来の介入計画を改善できる場合、若年患者に対して外科的大動脈弁置換術を優先オプションとして推奨しました。[3]米国胸部外科学会、「TAVIには若すぎる?年齢よりもエビデンスを優先する」、米国胸部外科学会、sts.org これは、60半ばの患者が多くの現代デバイスで利用可能な現在のエビデンスを超えて生存する可能性があるという懸念を浮き彫りにしています。さらに、弁内弁手術は最初の人工弁留置後の冠動脈アクセスと将来の再介入を複雑にします。進歩にもかかわらず、保守的な心臓チームは年齢、解剖学的構造、長期的な再介入戦略を優先することが予想され、若年患者における経カテーテル心臓弁の普及を遅らせています。

医療システム間の償還・保険適用の格差

経カテーテル心臓弁市場の成長は、保険適用方針が手術件数に与える影響により、世界的に不均一です。米国では、CMSがTAVRの償還を特定の保険適用条件とレジストリ参加に結び付け、承認されたケア環境と認定センターへのアクセスを制限しています。中国では、MicroPortのVitaFlow Liberty Flexなどの国内承認がコストアクセスと現地での入手可能性を向上させていますが、償還の普及は規制承認後の支払者およびシステムレベルの受け入れに依存しています。新興市場は追加の課題に直面しており、ハイブリッド手術室、画像診断システム、構造的心臓チームの整備には多大な初期投資が必要です。これにより、患者需要が高い地域での市場拡大が遅れており、資金調達、トレーニング、インフラ整備が遅れることが多いです。市場は、規制、支払い、病院の能力が効果的に一致している地域で最も速く成長しています。

*当社の予測では、推進要因および抑制要因の影響を加算的ではなく方向性のあるものとして扱います。影響予測は、ベースライン成長、構成効果、および変数間の相互作用を反映しています。

セグメント分析

製品タイプ別:大動脈弁の優位性と僧帽弁の変曲点

2025年、経カテーテル大動脈弁は経カテーテル心臓弁市場の61.67%を占め、堅固な臨床歴、医師の習熟度、重症大動脈弁狭窄症に対する確立されたTAVRプロトコルに支えられた強固な地位を反映しています。大動脈セグメントは主要プラットフォーム間の激しい競争から恩恵を受け、先進的な心臓センターにおけるイノベーションと手術への信頼を育んでいます。肺動脈弁および三尖弁製品は収益規模は小さいものの、外科的選択肢では十分に対応されていなかった重要な患者ニーズに応えています。Edwardsは2026年3月にTRISCEND IIの2年データを発表し、EVOQUEシステムの持続的な患者への有益性と死亡率の低下を示すことで三尖弁セグメントを強化し、より広範な医師の採用を支持しました。

経カテーテル僧帽弁は2031年にかけてCAGR 18.90%で成長する見込みであり、経カテーテル心臓弁市場における重要な成長分野となっています。Abbottは2025年5月にTendyneのFDA承認を取得し、外科的選択肢がない患者に対する低侵襲な僧帽弁置換術を入しました。Edwardsは2025年12月にSAPIEN M3のFDA承認を取得し、外科手術が適さない候補者における中等度から重度の僧帽弁逆流症に対する経中隔治療を提供しました。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

弁テクノロジー別:バルーン拡張型プラットフォームが自己拡張型の優位性に挑戦

自己拡張型弁は2025年に63.91%のシェアで市場をリードし、MedtronicのEvolut プラットフォームとAbbottのNavitorシステムが牽引しました。その魅力は低いクロッシングプロファイルと困難な解剖学的構造への適応性にあり、長年のオペレーター経験に支えられています。しかし、焦点は初期の利便性から長期的なパフォーマンスへとシフトしています。Edwardsは2026年第1四半期にグローバルTAVRポジションがわずかに改善したと報告しており、その一因はMedtronicのEvolut再介入プロファイルに関する議論にあります。

バルーン拡張型弁は2031年にかけてCAGR 19.25%で成長する見込みであり、市場ダイナミクスの変化を示しています。この成長はEdwardsのSAPIENフランチャイズと自然弁の挙動を模倣した次世代デザインによって促進されています。Anteris TechnologiesはDurAVRで市場に参入し、FDAは2025年11月にPARADIGMグローバルピボタル試験を承認しました。このプラットフォームは耐久性と血行動態の懸念に対処し、医師の選好を促進しています。市場はプラットフォームの習熟度から長期的な弁性能と構造的耐久性へと進化しています。

デリバリールート別:経大腿の成熟と経中隔の台頭

経大腿ルートは2025年に市場の68.45%を占め、標準的なアクセス経路としての地位を維持しました。その優位性は、麻酔依存度と回復時間を短縮するミニマリストTAVRプロトコルを含む洗練されたワークフローに起因しています。2025年の研究では、TAVR後の直接病棟帰室の安全性と実現可能性が強調され、業務効率が示されました。経心尖および経頸静脈アプローチは、大腿アクセスが困難な患者に対して引き続き有用ですが、大腿優先プログラムが標準化されるにつれてその役割は限定的になっています。

経中隔デリバリーは最も急成長しているルートであり、僧帽弁治療の拡大に牽引されて2031年にかけてCAGR 18.55%が予測されています。EdwardsのSAPIEN M3に対する2025年4月のCEマーク承認は、経中隔アクセスのマイルストーンとなり、開胸術なしに大腿静脈を介した左心系治療を可能にしました。このアプローチは、開腹手術が適さない患者に特に有用です。センターが僧帽弁プログラムをTAVRチームと統合するにつれて、既存の専門知識とリソースを活用し、構造的心臓サービスにおける持続可能な成長を確保しています。

注記: 全セグメントのセグメントシェアはレポート購入時に入手可能

エンドーザー別:病院がリードし、専門心臓センターが規模を拡大

病院は2025年に71.22%の市場シェアを保持し、経カテーテル心臓弁市場における主要な収益源であり続けています。CMSはTAVRを国家保険適用決定に基づく入院手術として分類しており、デリバリーと償還における大規模病院システムの役割を強化しています。病院はまた、画像診断システム、ハイブリッド室、多職種チームを含む不可欠なインフラを提供しており、手術がより低侵襲になっても不可欠な存在です。病院ネットワーク内の専門心臓センターは、標準化されたワークフローと強化された品質管理を提供することで存在感を高めています。

外来手術センターは2031年にかけてCAGR 17.33%で成長する見込みですが、市場における役割は現在、コアTAVRよりも隣接する心血管ケアにおいてより顕著です。CMSのTAVRに対する入院分類などの政策上の制約が、その即時的な影響を制限しています。しかし、心血管外来モデルへの投資は増加しています。例えば、ChristianaCareとAtlas Healthcare Partnersは2026年4月にデラウェア州に心血管外来手術センターを設立するジョイントベンチャーを発表しました。病院が引き続き優位を保つ中、より単純な手術が外部にシフトするにつれて、これらのセンターは徐々に広範な紹介・回復エコシステムに統合される可能性があります。

地域分析

2025年、北米は経カテーテル心臓弁市場の42.55%を占め、最大の地域貢献者としての地位を維持しました。同地域は、成熟した償還システム、強力なインターベンショナル心臓病学基盤、および広範な先進心臓センターネットワークから恩恵を受けています。米国は引き続き中心的な役割を果たしており、保険適用とレジストリ要件が治療を高度な能力を持つ病院システムに集中させています。

欧州は経カテーテル心臓弁市場への安定した貢献者であり続けており、ドイツ、フランス、英国、イタリア、スペインにおける一貫した償還方針と、構造的心臓プログラムの堅固な基盤に支えられています。TAVRにおける医師の長年の専門知識が、成熟した標準化された手術経路を確保しています。大手メーカーは、規制・コンプライアンス要件を効果的に管理し、供給の継続性と市場カバレッジを確保する能力において優位性を持っています。新興普及地域と比較して成長は緩やかですが、欧州は信頼できる数量基盤であり続けています。

アジア太平洋は2031年にかけてCAGR 19.22%で成長する見込みであり、経カテーテル心臓弁市場において最も急速な拡大を示しています。中国の国内承認の改善が病院向けの製品の入手可能性と手頃な価格を向上させています。MicroPortのVitaFlow Liberty Flexは2025年1月にNMPA承認を取得し、Genesis MedTechのJ-VALVE TF(中国における大動脈弁逆流症に対する初の経大腿TAVRシステム)は2025年9月に承認されました。日本の国民健康保険は手術へのアクセスを支援しており、韓国はより広範なセンターネットワークを通じて構造的心臓の能力を拡大しています。

競合環境

経カテーテル心臓弁市場において、大動脈弁置換術は中程度の集約化が見られ、主にEdwards Lifesciences Corporation、Abbott Laboratories、JenaValve Technology, Inc.、Boston Scientific Corporation、Medtronic plcなどの主要プレーヤーが影響を与えており、世界の手術活動において大きなシェアを占めています。対照的に、僧帽弁、三尖弁、肺動脈弁治療の市場はより断片化しており、競争のベンチマークはまだ進化中で、単一の企業が支配的な地位を占めていません。このように、経カテーテル心臓弁市場は、強固な既存企業のコアと、先行者優位が大きな意味を持つ新興ニッチが融合した構造となっています。

経カテーテル心臓弁分野のリーディング企業は、個々の製品ラインを守るだけでなく、ポートフォリオを拡大しています。Abbottは2025年5月にTendyneのFDA承認を取得し、従来選択肢が限られていたセグメントにおける低侵襲な僧帽弁置換術を実現しました。Edwardsは2025年12月にSAPIEN M3のFDA承認を取得し、2026年3月には2年間のEVOQUEデータで三尖弁ポジションを強化し、大動脈治療だけでなく様々な弁位置にわたる積極的な展開を示しました。一方、中国ではMicroPortとGenesis MedTechが現地承認を活用して国内プレゼンスを強化しており、特に西洋市場との価格差や疾患パターンの違いに対応しています。これらの動きは、複数の弁位置にわたる広範なポートフォリオ、現地適合性、臨床的成長への市場シフトを浮き彫りにしています。

新興プレーヤーは経カテーテル心臓弁の市場環境を再形成しており、短期的なトレンドよりも長期的なパフォーマンスを優先しています。Anteris Technologiesは2025年11月にPARADIGM試験のFDA IDE承認を取得し、DurAVRを既存の弁との直接競争に位置付け、重要な臨床経路を創出しました。同様に、TRiCaresは2026年4月にTopaz経カテーテル三尖弁置換システムのTRICUREピボタル試験のFDA IDE承認を取得し、最大75の調査施設にわたる試験を展開しています。この競争ダイナミクスは、特に標準的なケアプロトコルが確立されていない分野における、臨床的検証、規制対応、長期的な弁管理への市場の注目を強調しています。

経カテーテル心臓弁産業のリーダー

Edwards Lifesciences Corporation

Abbott Laboratories

JenaValve Technology, Inc.

Boston Scientific Corporation

Medtronic plc

- *免責事項:主要選手の並び順不同

最近の産業動向

- 2026年5月:Edwards LifesciencesはAATSアニュアルミーティングにてCOMMENCE大動脈試験の10年データを発表し、50万人以上の患者においてRESILIA組織の長期的な耐久性を確認し、若年TAVR患者における弁変性の懸念に対処しました。

- 2026年4月:TRiCares GmbHはTRICUREのFDA IDE承認を取得しました。これはTopaz経カテーテル三尖弁置換システムを米国、カナダ、欧州の75施設で評価するピボタル試験であり、競争の激しい三尖弁置換試験市場に参入しました。

- 2026年3月:Edwards LifesciencesはACC.26にてEVOQUE三尖弁置換システムのTRISCEND II試験の2年データを共有し、薬物療法と比較して持続的な患者への有益性と死亡率の低下を実証しました。

- 2025年12月:Edwards LifesciencesはSAPIEN M3僧帽弁置換システムのFDA承認を取得しました。これは経中隔アプローチを使用した初の経カテーテル治療であり、ENCIRCLEトライアルデータは299人の患者において95.7%のMR消失を示しました。

- 2025年11月:Anteris TechnologiesはPARADIGMグローバルピボタル試験のFDA IDE承認を取得しました。これはDurAVRをSAPIENおよびEvolut弁と重症石灰化大動脈弁狭窄症において比較するものであり、生体模倣型経カテーテル大動脈弁に対する初のランダム化比較試験を実現しました。

世界の経カテーテル心臓弁市場レポートの範囲

レポートの範囲によると、経カテーテル心臓弁とは、医師がカテーテルと呼ばれる細いチューブを使用して患者に挿入する人工心臓弁です。開心術を行わずに損傷した心臓弁を治療します。

経カテーテル心臓弁市場は、製品タイプ、弁テクノロジー、デリバリールート、エンドユーザー、地域によってセグメント化されています。製品タイプ別では、市場は経カテーテル大動脈弁、経カテーテル僧帽弁、経カテーテル三尖弁、経カテーテル肺動脈弁を含みます。弁テクノロジー別では、市場はバルーン拡張型弁、自己拡張型弁、その他にセグメント化されています。デリバリールート別では、市場は経大腿、経心尖、経中隔、経頸静脈に分類されています。エンドユーザー別では、市場は病院、外来手術センター、専門心臓センター、その他にセグメント化されています。地域別では、市場は北米、欧州、アジア太平洋、中東・アフリカ、南米にわたって分析されています。レポートはまた、世界の主要地域にわたる17カ国の推定市場規模とトレンドをカバーしています。レポートは上記セグメントの金額(USD)ベースの市場規模と予測を提供しています。

| 経カテーテル大動脈弁 |

| 経カテーテル僧帽弁 |

| 経カテーテル三尖弁 |

| 経カテーテル肺動脈弁 |

| バルーン拡張型弁 |

| 自己拡張型弁 |

| その他 |

| 経大腿 |

| 経心尖 |

| 経中隔 |

| 経頸静脈 |

| 病院 |

| 外来手術センター |

| 専門心臓センター |

| その他 |

| 北米 | 米国 |

| カナダ | |

| メキシコ | |

| 欧州 | ドイツ |

| 英国 | |

| フランス | |

| イタリア | |

| スペイン | |

| 欧州その他 | |

| アジア太平洋 | 中国 |

| インド | |

| 日本 | |

| オーストラリア | |

| 韓国 | |

| アジア太平洋その他 | |

| 中東・アフリカ | GCC |

| 南アフリカ | |

| 中東・アフリカその他 | |

| 南米 | ブラジル |

| アルゼンチン | |

| 南米その他 |

| 製品タイプ別 | 経カテーテル大動脈弁 | |

| 経カテーテル僧帽弁 | ||

| 経カテーテル三尖弁 | ||

| 経カテーテル肺動脈弁 | ||

| 弁テクノロジー別 | バルーン拡張型弁 | |

| 自己拡張型弁 | ||

| その他 | ||

| デリバリールート別 | 経大腿 | |

| 経心尖 | ||

| 経中隔 | ||

| 経頸静脈 | ||

| エンドユーザー別 | 病院 | |

| 外来手術センター | ||

| 専門心臓センター | ||

| その他 | ||

| 地域別 | 北米 | 米国 |

| カナダ | ||

| メキシコ | ||

| 欧州 | ドイツ | |

| 英国 | ||

| フランス | ||

| イタリア | ||

| スペイン | ||

| 欧州その他 | ||

| アジア太平洋 | 中国 | |

| インド | ||

| 日本 | ||

| オーストラリア | ||

| 韓国 | ||

| アジア太平洋その他 | ||

| 中東・アフリカ | GCC | |

| 南アフリカ | ||

| 中東・アフリカその他 | ||

| 南米 | ブラジル | |

| アルゼンチン | ||

| 南米その他 | ||

レポートで回答される主要な質問

2031年までの経カテーテル心臓弁分野の予測値は?

経カテーテル心臓弁市場は、2026年の76億1,000万ドルから2031年には166億2,000万ドルに達すると予測されており、CAGRは16.91%です。

現在の収益創出をリードしている製品カテゴリーはどれですか?

経カテーテル大動脈弁は2025年に61.67%のシェアで製品ミックスをリードしており、TAVRの長い臨床的成熟度に支えられています。

予測期間中に最も急速に拡大しているセグメントはどれですか?

経カテーテル僧帽弁はTendyneおよびSAPIEN M3のFDA承認に助けられ、2031年にかけてCAGR 18.90%で成長する見込みです。

北米が最大の地域貢献者であり続ける理由は何ですか?

北米は2025年に42.55%のシェアを保持しており、成熟した償還制度、強固な病院インフラ、および主要な構造的心臓企業からの継続的な商業的モメンタムによるものです。

アジア太平洋での普及を促進しているものは何ですか?

アジア太平洋は中国における国内規制承認、コストアクセスの改善、主要市場における構造的心臓能力の拡大に支えられ、2031年にかけてCAGR 19.22%で成長する見込みです。

若年患者における広範な普及を遅らせている主な課題は何ですか?

最大の課題は生涯弁管理であり、医師は若年患者において耐久性、冠動脈再アクセス、将来の再介入計画を慎重に検討しています。

最終更新日: