Tamaño y Participación del Mercado de Catéteres Venosos Centrales

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

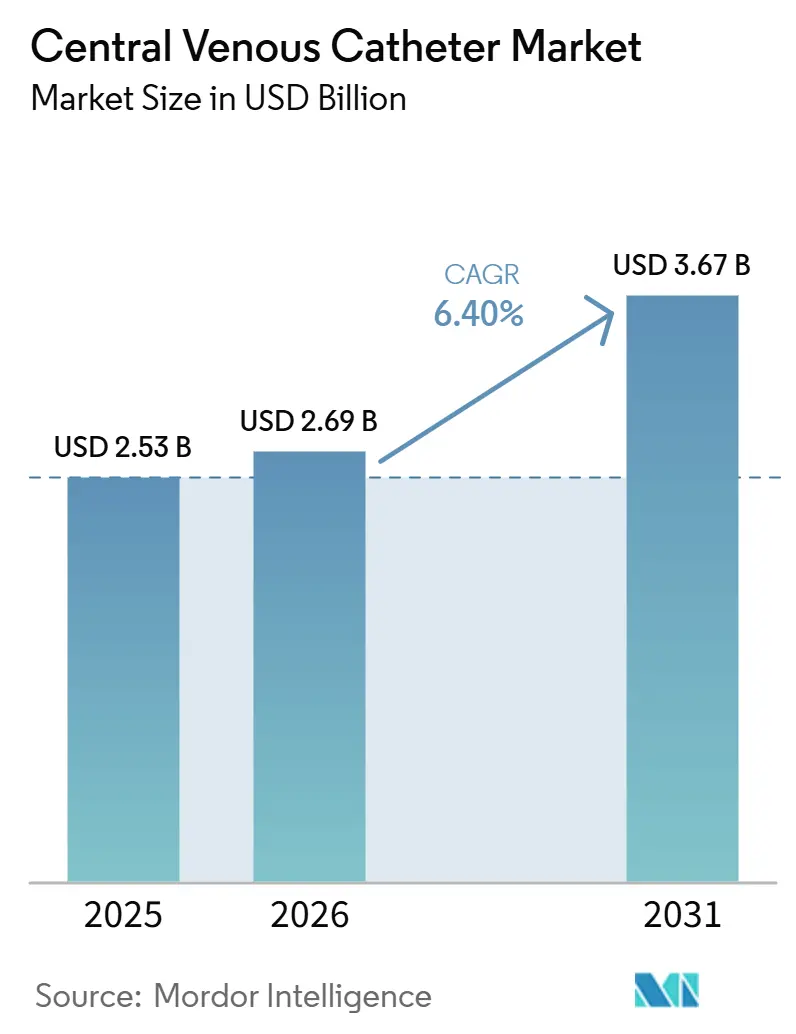

| Tamaño del Mercado (2026) | 2.69 Mil millones de dólares |

| Tamaño del Mercado (2031) | 3.67 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.40% CAGR |

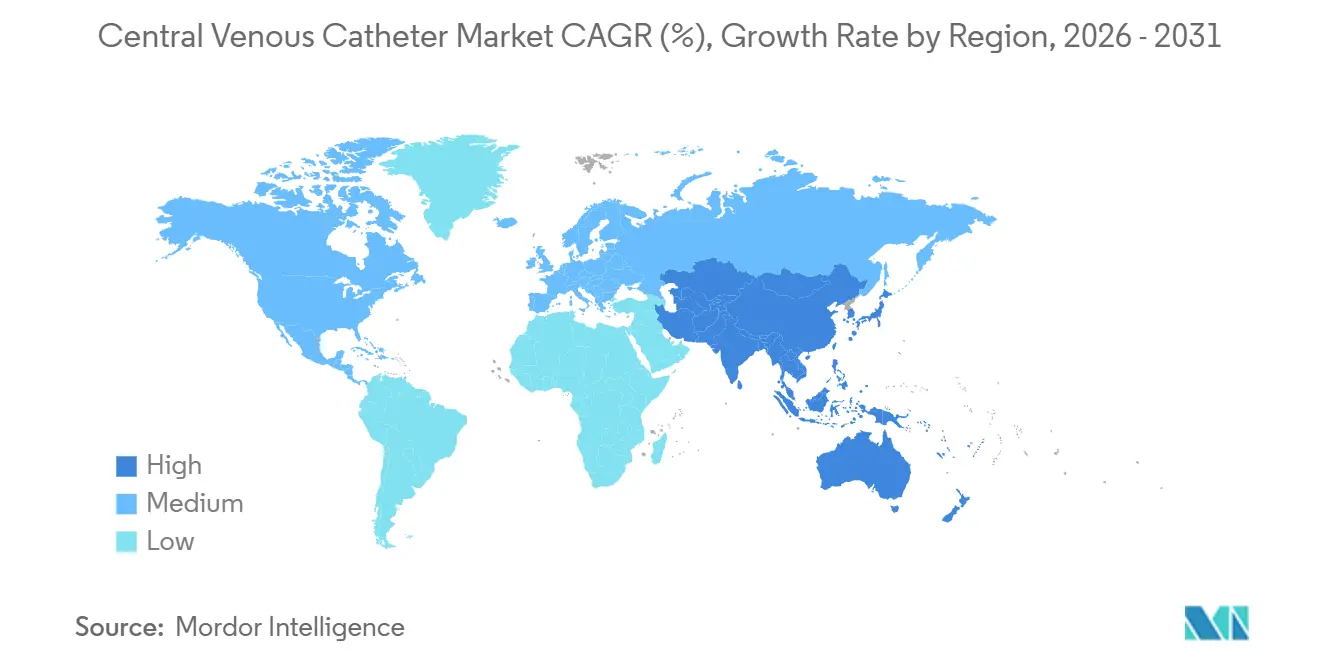

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

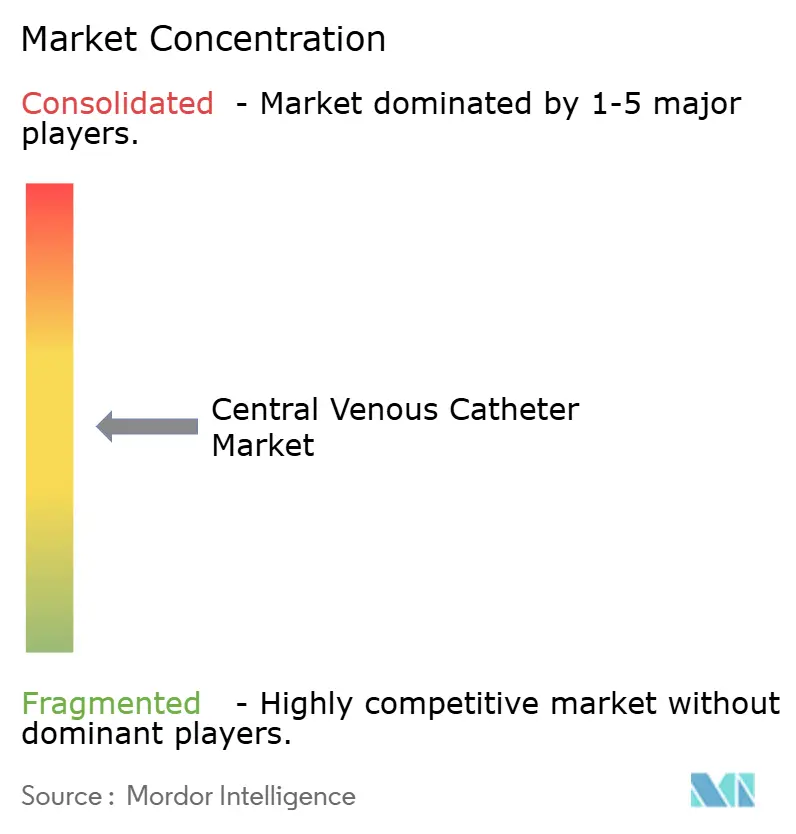

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Catéteres Venosos Centrales por Mordor Intelligence

Se espera que el tamaño del Mercado de Catéteres Venosos Centrales crezca desde 2,53 mil millones de USD en 2025 hasta 2,69 mil millones de USD en 2026, y se prevé que alcance los 3,67 mil millones de USD en 2031 a una CAGR del 6,40% durante el período 2026-2031.

El mercado de catéteres venosos centrales está respaldado por una demanda sostenida proveniente de la infusión oncológica, la hemodiálisis, los cuidados críticos y el soporte nutricional de larga duración, ya que estos entornos asistenciales dependen del acceso central para la administración de fármacos y la monitorización. El creciente uso en diálisis y oncología continúa sosteniendo los volúmenes de procedimientos, mientras que el desplazamiento hacia la infusión domiciliaria y los entornos ambulatorios está ampliando la adopción más allá de los hospitales. El desarrollo de productos está orientando el mercado de catéteres venosos centrales hacia sistemas con capacidad de inyección a alta presión, antimicrobianos e integrados en el flujo de trabajo, que cumplen protocolos clínicos más estrictos y reducen la complejidad de la inserción. Sin embargo, la presión sobre los precios derivada de las licitaciones y la contratación basada en valor limita una mayor realización de precios en las distintas regiones, mientras que los principales proveedores mantienen una ventaja competitiva gracias a sus amplias carteras de productos, la evidencia clínica y los canales de contratación hospitalaria consolidados.

Conclusiones Clave del Informe

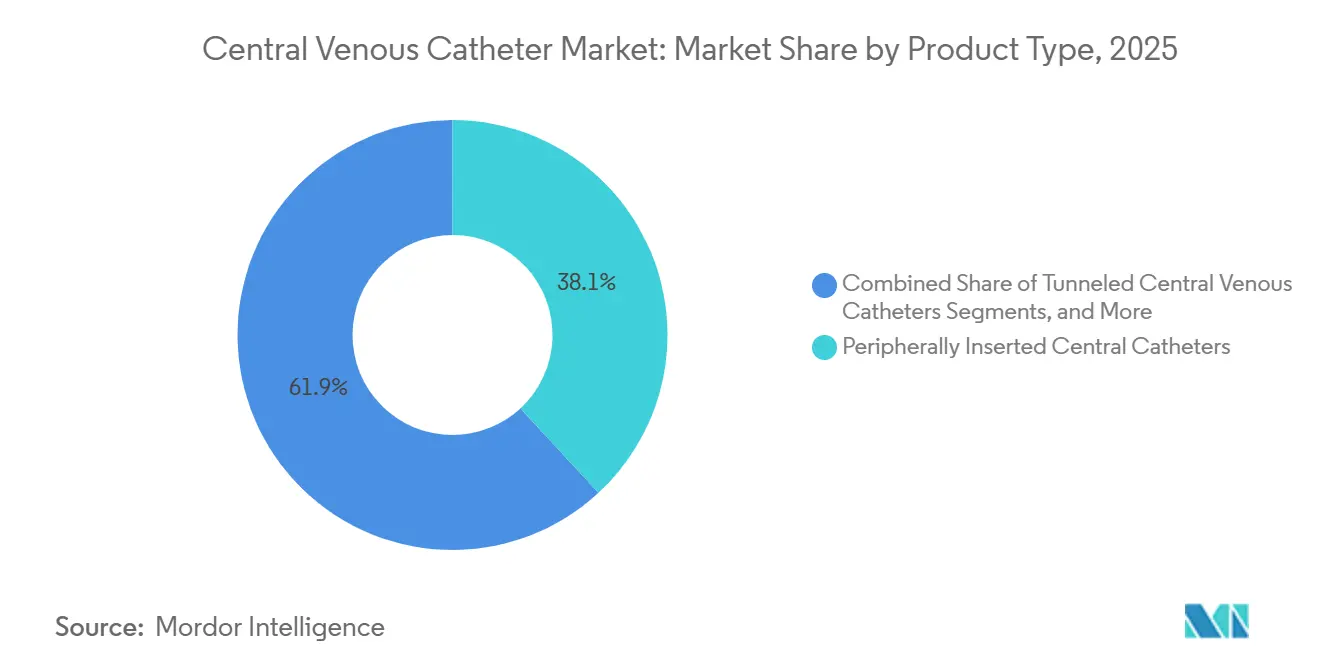

- Por tipo de producto, los catéteres centrales de inserción periférica representaron el 38,12% de la participación en 2025, mientras que se prevé que los puertos implantados se expandan a una CAGR del 9,53% hasta 2031.

- Por tipo de lumen, los catéteres de doble lumen representaron el 42,45% de la participación en 2025, mientras que se proyecta que los catéteres multi-lumen crezcan a una CAGR del 8,67% hasta 2031.

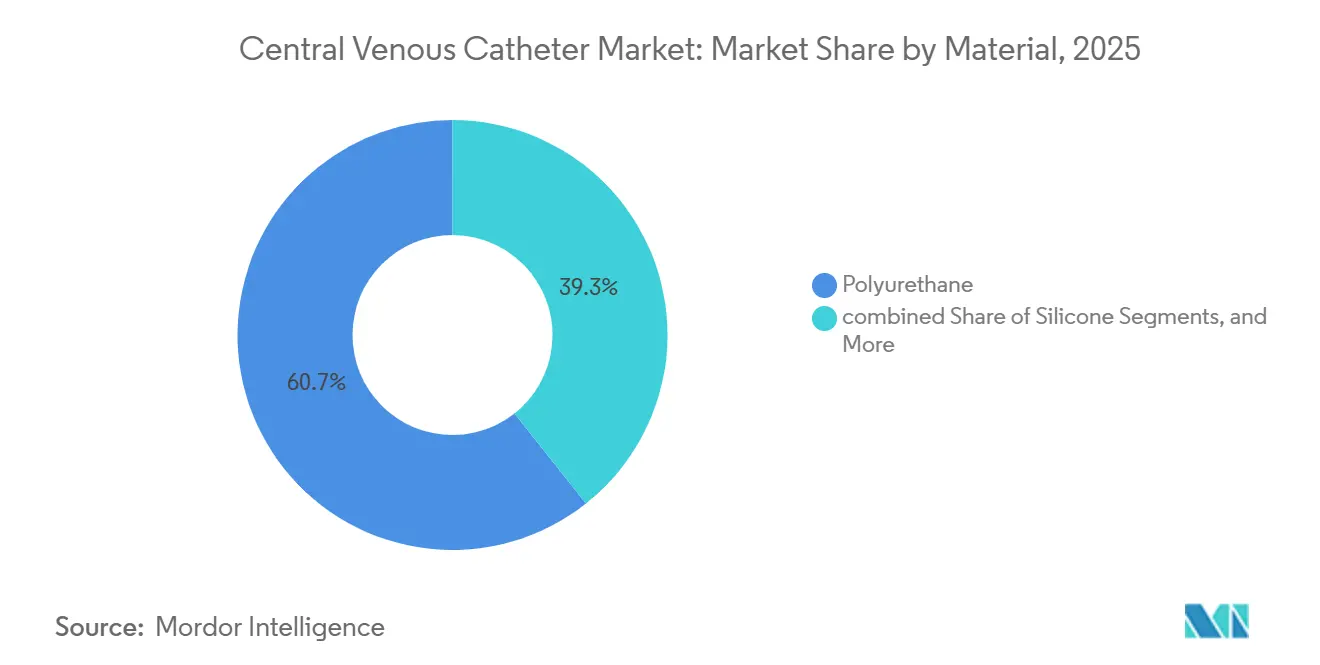

- Por material, el poliuretano representó el 60,66% de la participación en 2025, y se espera que crezca a una CAGR del 7,35% hasta 2031.

- Por aplicación, la administración de fármacos representó el 52,67% del tamaño del mercado de catéteres venosos centrales en 2025, mientras que se proyecta que la administración de fluidos y nutrición alcance una CAGR del 9,67% hasta 2031.

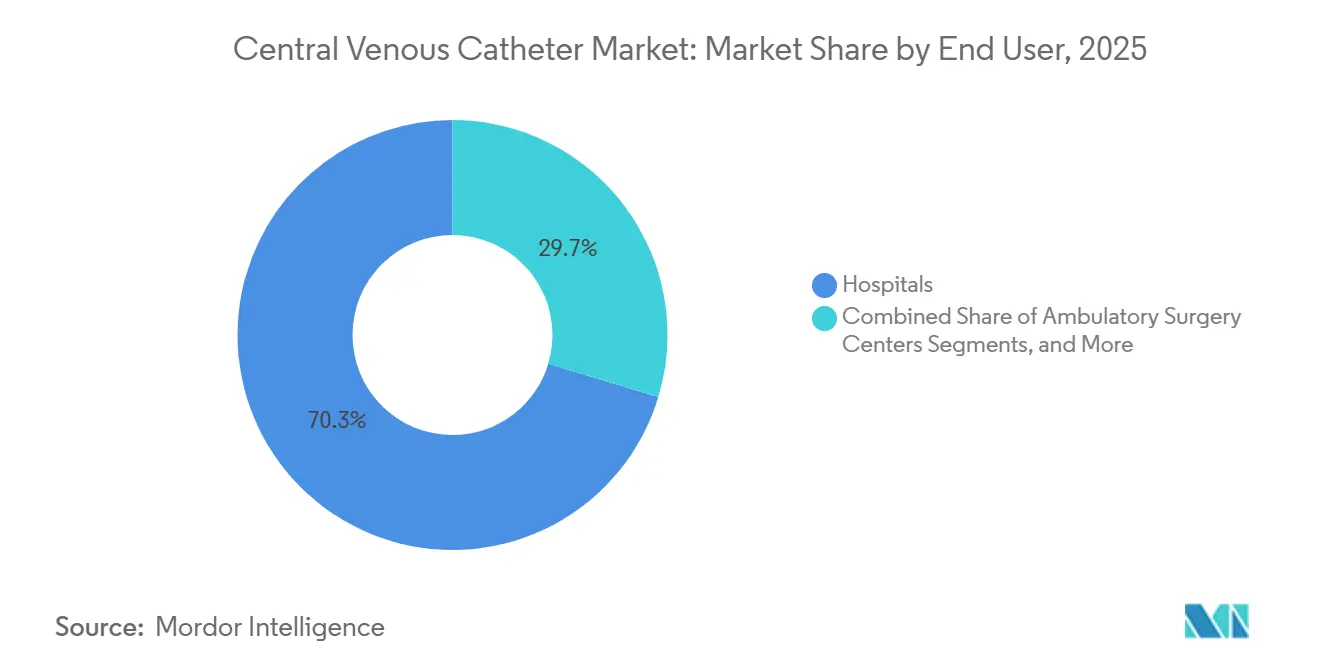

- Por usuario final, los hospitales representaron el 70,34% de la participación en 2025, mientras que se prevé que los centros de cirugía ambulatoria crezcan a una CAGR del 8,87% hasta 2031.

- Por geografía, América del Norte representó el 41,56% de la participación del mercado de catéteres venosos centrales en 2025, mientras que se proyecta que Asia-Pacífico crezca a una CAGR del 10,56% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Catéteres Venosos Centrales

Análisis del Impacto de los Impulsores*

| IMPULSOR | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Aumento de la demanda en oncología, diálisis y cuidados críticos | +1.8% | Global | Largo plazo (≥ 4 años) |

| Creciente preferencia por catéteres venosos centrales con capacidad de inyección a alta presión | +1.1% | América del Norte y UE | Mediano plazo (2-4 años) |

| Agrupación de medidas de prevención de infecciones y adopción de clorhexidina | +0.9% | Global | Mediano plazo (2-4 años) |

| Expansión de los volúmenes de procedimientos intervencionistas y en UCI | +1.0% | APAC, Oriente Medio | Mediano plazo (2-4 años) |

| Mayor tiempo de permanencia en infusión domiciliaria y entornos ambulatorios | +0.8% | América del Norte, UE | Largo plazo (≥ 4 años) |

| Flujos de trabajo más inteligentes para inserción, fijación y verificación de la punta | +0.6% | América del Norte | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Aumento de la Demanda en Oncología, Diálisis y Cuidados Críticos

El mercado de catéteres venosos centrales continúa beneficiándose de los casos de cáncer, diálisis y cuidados críticos que requieren acceso repetido, infusión confiable y administración controlada durante períodos de tratamiento prolongados. La diálisis sigue siendo un impulsor clave de la demanda, ya que los proveedores de atención médica utilizan catéteres tunelizados como acceso puente cuando las fístulas aún no están listas. Los cuidados críticos también impulsan el crecimiento del mercado, ya que los pacientes en entornos de cuidados intensivos frecuentemente necesitan fármacos vasoactivos, hemoderivados, monitorización y soporte nutricional a través de una única vía de acceso. La superposición entre oncología y enfermedad renal aumenta el uso de catéteres por paciente cuando los individuos requieren tanto quimioterapia como soporte de diálisis. La expansión de los programas públicos en países como India muestra cómo una mayor capacidad de servicio puede incrementar las colocaciones de catéteres en entornos de atención real.

Creciente Preferencia por Catéteres Venosos Centrales con Capacidad de Inyección a Alta Presión

Los hospitales están adoptando cada vez más sistemas con capacidad de inyección a alta presión a medida que la imagen con contraste se convierte en una práctica habitual en el diagnóstico, la estadificación y el seguimiento del cáncer. Cuando los catéteres no pueden soportar la inyección de contraste a alta presión, los médicos frecuentemente necesitan un paso de acceso adicional, lo que aumenta la carga de trabajo y las molestias para el paciente. Los hospitales orientados por protocolos tratan ahora los catéteres centrales de inserción periférica (PICCs) y los puertos con capacidad de inyección a alta presión como especificaciones estándar en lugar de mejoras premium opcionales. Este cambio beneficia a los proveedores que combinan el rendimiento del catéter, la seguridad en la inserción y un diseño de flujo de trabajo simplificado en una única plataforma. El lanzamiento de CentroVena One de BD refleja esta dirección, con un enfoque en la inserción integrada, menos pasos procedimentales y uso en entornos de alta complejidad.

Agrupación de Medidas de Prevención de Infecciones y Adopción de Clorhexidina

El control de infecciones sigue siendo un factor determinante en la selección de productos en el mercado de catéteres venosos centrales. Los hospitales evalúan ahora los catéteres estándar y antimicrobianos dentro de paquetes más amplios de prevención de infecciones que incluyen prácticas de inserción, selección de apósitos, precauciones de barrera y dispositivos con recubrimiento. Este enfoque facilita la justificación del uso de catéteres premium cuando la reducción de infecciones puede medirse frente a los requisitos de notificación y los costos de tratamiento evitables. Teleflex reportó una reducción del 70,5% en la incidencia de infecciones del torrente sanguíneo asociadas a líneas centrales (CLABSI) en una cohorte multinacional de unidades de cuidados intensivos (UCI) que utilizó catéteres impregnados con clorhexidina Arrow. Esta evidencia respalda una sustitución más amplia en los formularios y fortalece la adopción en sistemas de salud de mayor escala.

Mayor Tiempo de Permanencia en Infusión Domiciliaria y Entornos Ambulatorios

El mercado de catéteres venosos centrales está ganando impulso gracias al desplazamiento hacia una prestación de atención descentralizada. Los pacientes que reciben antibióticos a largo plazo, nutrición parenteral e infusiones repetidas están pasando más tiempo de tratamiento fuera de los entornos hospitalarios tradicionales. Esta tendencia amplía la demanda de catéteres centrales de inserción periférica (PICCs) y catéteres tunelizados que pueden permanecer colocados durante semanas o meses sin necesidad de reemplazos frecuentes. La guía de implementación de APIC para 2025 será importante, ya que extiende el enfoque en el control de infecciones más allá de las líneas centrales hospitalarias hacia el acceso vascular ambulatorio y domiciliario. A medida que mejoran las prácticas de vigilancia, capacitación y fijación, los dispositivos de mayor tiempo de permanencia resultan más fáciles de gestionar a escala.

Análisis del Impacto de las Restricciones*

| RESTRICCIÓN | (~) % DE IMPACTO EN EL PRONÓSTICO DE CAGR | RELEVANCIA GEOGRÁFICA | HORIZONTE TEMPORAL DEL IMPACTO |

|---|---|---|---|

| Riesgo de infección del torrente sanguíneo relacionada con el catéter | -0.6% | Global | Corto plazo (≤ 2 años) |

| Cambio en la preferencia clínica hacia los PICCs en determinados entornos | -0.5% | América del Norte y UE | Mediano plazo (2-4 años) |

| Presión sobre los precios derivada de la contratación basada en valor y las licitaciones | -0.5% | APAC, UE | Mediano plazo (2-4 años) |

| Carga regulatoria para dispositivos antimicrobianos, con recubrimiento y novedosos | -0.4% | América del Norte y UE | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Riesgo de Infección del Torrente Sanguíneo Relacionada con el Catéter

El riesgo de infección continúa afectando la confianza en el acceso central, a pesar de protocolos de prevención más sólidos. La guía de la OMS de 2024 establece que las infecciones del torrente sanguíneo asociadas a catéteres intravasculares requieren una disciplina procedimental estricta y una supervisión continua. Los hospitales también enfrentan presión en materia de notificación, consecuencias en el reembolso y revisiones internas cuando ocurren eventos de infección del torrente sanguíneo asociada a líneas centrales (CLABSI), lo que extiende la carga más allá del daño clínico. La trombosis añade una preocupación adicional, ya que puede interrumpir el tratamiento, requerir la retirada del catéter y aumentar los costos de tratamiento para pacientes ya de por sí frágiles. Un estudio de cohorte retrospectivo de 2026 publicado en BMC Surgery confirmó que los catéteres centrales no tunelizados sin manguito en pacientes oncológicos aún conllevan un riesgo significativo de trombosis a pesar de los protocolos de colocación optimizados.[1]Sociedad Internacional de Nefrología, "Variaciones Globales en la Financiación y el Uso de los Accesos para Hemodiálisis, Un Informe Internacional Utilizando el Atlas Global de Salud Renal de la ISN," BMC Nephrology, link.springer.com Esta restricción sigue siendo relevante para el mercado de catéteres venosos centrales porque las preocupaciones de seguridad pueden frenar la adopción cuando los compradores comparan el acceso central con opciones menos invasivas en casos seleccionados.

Presión sobre los Precios Derivada de la Contratación Basada en Valor y las Licitaciones

Los modelos de compra que priorizan el control de costos y la escala contractual también restringen el mercado de catéteres venosos centrales. En muchas regiones, los hospitales y los sistemas públicos evalúan los catéteres a través de licitaciones, acuerdos con organizaciones de compras grupales (GPO) o marcos de contratación plurianuales, lo que limita la flexibilidad de precios para los proveedores. Estos modelos dificultan que los fabricantes trasladen los costos adicionales de los recubrimientos antimicrobianos, los diseños de inserción integrados u otras características premium, a menos que documenten claramente los beneficios en términos de resultados. El contrato de Teleflex con Vizient en 2025 ilustra cómo los grandes canales de contratación condicionan cada vez más el acceso de los proveedores y favorecen a los que cuentan con evidencia consolidada y alcance nacional. Los actores más pequeños pueden ofrecer productos viables, pero a menudo carecen de la documentación clínica o el poder de negociación contractual necesarios para defender precios más elevados en grandes sistemas de adquisición. Como resultado, el mercado de catéteres venosos centrales puede crecer en volumen y, al mismo tiempo, seguir enfrentando presión sobre los precios de venta promedio.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Necesidades Oncológicas a Largo Plazo Están Impulsando la Demanda de Puertos Implantados

Se espera que los catéteres centrales de inserción periférica (PICCs) representen el 38,12% del segmento por tipo de producto en 2025, manteniendo la posición de liderazgo en las terapias de duración intermedia. Su uso sigue siendo sólido en la infusión de antibióticos, los ciclos de quimioterapia y los tratamientos que requieren un acceso confiable sin implantación quirúrgica inmediata. Los catéteres no tunelizados satisfacen las necesidades hospitalarias agudas, mientras que los dispositivos tunelizados siguen siendo importantes en la diálisis y la oncología crónica. Esta combinación mantiene el mercado de catéteres venosos centrales equilibrado entre el uso agudo de alto volumen y el acceso duradero a largo plazo.

Se proyecta que los puertos implantados sean la categoría de producto de más rápido crecimiento, con una tasa de crecimiento anual compuesto (CAGR) del 9,53% de 2026 a 2031, impulsada por una mayor demanda en oncología y atención pediátrica. Su diseño completamente subcutáneo mejora la comodidad del paciente, reduce la visibilidad y satisface las necesidades de tratamiento prolongado. Los conceptos híbridos, como los diseños PICC-PORT, indican un desplazamiento hacia opciones de acceso flexibles para anatomías difíciles. Esta categoría está ganando importancia a medida que los proveedores buscan diferenciación en aplicaciones de alto valor y mayor tiempo de permanencia.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Lumen: La Complejidad de los Procedimientos Está Impulsando el Uso de Más Canales por Catéter

Se espera que los catéteres de doble lumen representen el 42,45% de la participación en 2025, convirtiéndose en el tipo de lumen líder en los protocolos de diálisis y de múltiples fármacos en hospitales. La diálisis requiere extracción y retorno simultáneos, mientras que los regímenes oncológicos y de cuidados intensivos se benefician de canales separados. Los dispositivos de lumen único son adecuados para terapias más simples, y las configuraciones de triple lumen siguen siendo relevantes en la atención de alta complejidad. La selección del lumen en el mercado de catéteres venosos centrales sigue estando estrechamente vinculada a la complejidad del tratamiento.

Se proyecta que los catéteres multi-lumen sean la categoría de lumen de más rápido crecimiento, con una CAGR del 8,67% hasta 2031, a medida que las vías de atención requieren más infusiones simultáneas a través de menos sitios de inserción. Menos puntos de inserción pueden reducir la carga de acceso para el paciente y simplificar los protocolos hospitalarios complejos. La innovación también está avanzando en el rendimiento a nivel de lumen, incluyendo superficies diseñadas para reducir la formación de coágulos y prolongar el uso. Los proveedores que mejoren la funcionalidad de los canales sin complicar la inserción probablemente mantendrán una posición sólida.

Por Material: El Poliuretano Continúa Estableciendo el Estándar de Rendimiento

Se espera que el poliuretano represente el 60,66% del segmento de materiales en 2025, convirtiéndose en la opción dominante en la mayoría de los formatos de dispositivos convencionales. Su perfil de rendimiento favorece la resistencia al acodamiento, la capacidad de empuje, el ablandamiento en el cuerpo y la compatibilidad con la inyección a alta presión en muchos casos de uso. La silicona continúa aportando valor en determinadas aplicaciones de larga permanencia y pediátricas donde la suavidad y la flexibilidad son importantes. El mercado sigue favoreciendo los materiales que respaldan la eficiencia procedimental y la tolerancia del paciente.

Otros materiales, incluidas las nuevas mezclas de polímeros y las formulaciones con recubrimiento, siguen siendo áreas de innovación, pero no han igualado la base instalada ni la escala del poliuretano. Las tendencias de adquisición continúan favoreciendo el poliuretano porque ofrece una plataforma conocida que puede incorporar características antimicrobianas o de superficie mejorada sin interrumpir el flujo de trabajo. Un estudio retrospectivo del mundo real de 2024 reportó una tasa de éxito del 99% y una tasa de eventos adversos del 0,8% para catéteres venosos centrales de poliuretano recubiertos con clorhexidina-sulfadiazina de plata en 384 pacientes. Esta evidencia fortalece la confianza de los compradores en las plataformas basadas en poliuretano.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Aplicación: El Soporte Nutricional Está Expandiéndose Más Rápido que la Base de Administración de Fármacos

Se espera que la administración de fármacos siga siendo el segmento de aplicación más grande, con una participación del 52,67% en 2025, ya que la quimioterapia, los antibióticos y los biológicos continúan dependiendo de un acceso central estable. La transfusión de sangre y el diagnóstico también generan una demanda sostenida, particularmente en las vías de atención oncológica y de cuidados críticos. La administración de medicamentos sigue siendo el caso de uso más frecuente y operativamente importante en todos los entornos. Esta amplia base instalada proporciona a los proveedores una plataforma estable a medida que se expanden las aplicaciones de más rápido crecimiento.

Se proyecta que la administración de fluidos y nutrición sea la aplicación de más rápido crecimiento, con una CAGR del 9,67% hasta 2031, lo que marca un cambio en el uso de catéteres venosos centrales. La nutrición parenteral domiciliaria, el soporte nutricional en unidades de cuidados intensivos (UCI) y los modelos de alta que extienden la terapia más allá de la atención hospitalaria están impulsando el crecimiento. Cuando los pacientes abandonan los hospitales con necesidades nutricionales continuas, la demanda se desplaza hacia una gestión ambulatoria más prolongada. Un estudio observacional prospectivo de 2026 reportó que los PICCs representaron el 43,5% de todas las inserciones de dispositivos de acceso venoso central (CVAD) en pacientes hospitalizados y encontró tasas de adecuación más altas para los CVAD que para los dispositivos periféricos.

Por Usuario Final: El Cambio en el Lugar de Atención Está Ampliando la Base de Demanda

Se espera que los hospitales representen el 70,34% de la participación en 2025, manteniéndose como el grupo de usuarios finales líder en el mercado de catéteres venosos centrales. Su predominio refleja la concentración de cuidados intensivos, tratamiento oncológico, radiología intervencionista y procedimientos hospitalarios complejos en entornos hospitalarios. Los hospitales también siguen siendo el principal entorno para la primera colocación en casos agudos y de alto riesgo, lo que les otorga una fuerte influencia sobre la selección inicial del dispositivo. Las clínicas especializadas están ganando relevancia a medida que las unidades de diálisis y los centros de infusión oncológica amplían sus capacidades de acceso central.

Se proyecta que los centros de cirugía ambulatoria sean el segmento de usuarios finales de más rápido crecimiento, con una CAGR del 8,87% de 2026 a 2031, a medida que las presiones de reembolso y flujo de trabajo trasladan los procedimientos adecuados a entornos de menor costo. Esta tendencia favorece los productos que reducen los pasos procedimentales, aceleran la colocación y estandarizan el rendimiento en procedimientos frecuentes. La atención domiciliaria también está ganando visibilidad, aunque la expansión depende de la capacidad de enfermería, la capacitación y las condiciones de cobertura. Los proveedores que atienden a hospitales, centros de cirugía ambulatoria y atención vinculada al domicilio con menos cargas procedimentales deberían tener un camino más claro hacia la retención de participación.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Análisis Geográfico

Se espera que América del Norte represente el 41,56% de la participación en 2025, manteniendo su posición como el bloque regional más grande en el mercado de catéteres venosos centrales. Los sólidos estándares de control de infecciones, los requisitos establecidos de acreditación hospitalaria y la amplia adopción de tipos de dispositivos premium antimicrobianos y con capacidad de inyección a alta presión respaldan el liderazgo de la región. Estados Unidos sigue siendo especialmente importante, ya que los protocolos clínicos, los canales de contratación maduros y la fuerte demanda de tecnologías que mejoran el flujo de trabajo impulsan la adopción de dispositivos premium. Canadá y México contribuyen con un crecimiento sostenido, mientras que la diferenciación de productos se está desplazando hacia los sistemas de inserción, la fijación y el diseño de flujo de trabajo integrado, más que hacia el acceso básico por catéter.

Europa sigue siendo el segundo bloque geográfico más grande en el mercado de catéteres venosos centrales, respaldado por grandes programas de tratamiento oncológico y redes de diálisis consolidadas en Alemania, Francia y el Reino Unido. Italia y España añaden una demanda incremental a través del envejecimiento demográfico y la expansión de las capacidades de infusión ambulatoria. Las expectativas regulatorias bajo el Reglamento de Dispositivos Médicos de la Unión Europea aumentan la carga para los nuevos participantes, especialmente en las categorías con recubrimiento y antimicrobianas, donde el seguimiento clínico poscomercialización sostenido sigue siendo importante. Se espera que los resultados de B. Braun para 2025, cuya publicación está prevista para 2026, muestren 584 millones de EUR en gasto en investigación y desarrollo, con un incremento interanual del 11%, lo que subraya la inversión continua en infusión conectada y capacidades de acceso vascular.

Asia-Pacífico es la región de más rápido crecimiento en el mercado de catéteres venosos centrales, con una tasa de crecimiento anual compuesto proyectada del 10,56% de 2026 a 2031. La expansión de la capacidad hospitalaria, el aumento de la carga de enfermedades crónicas y una mayor inversión pública en infraestructura de diálisis y atención oncológica impulsan el crecimiento regional. India se beneficia de la expansión de los programas de diálisis, lo que respalda la colocación de catéteres tunelizados donde el acceso basado en fístulas aún no está disponible. China se está desarrollando en dos vertientes, con proveedores multinacionales compitiendo en rendimiento premium en hospitales de primer nivel, mientras que los fabricantes nacionales siguen activos en los canales de adquisición sensibles al costo.

Panorama Competitivo

El mercado de catéteres venosos centrales muestra una concentración moderada, con BD, Teleflex, B. Braun, ICU Medical y Fresenius Medical Care formando el grupo central de proveedores globales reconocidos. Estas empresas se benefician de amplias carteras de productos, relaciones de adquisición consolidadas y la capacidad de respaldar las afirmaciones sobre sus productos con evidencia clínica u operativa. La competencia es más intensa en las categorías premium, donde los recubrimientos antimicrobianos, los diseños con capacidad de inyección a alta presión y los sistemas de inserción orientados al flujo de trabajo ofrecen mayor diferenciación que los formatos de catéter estándar. Como resultado, el mercado depende no solo de la escala de fabricación, sino también de la confianza, la evidencia de resultados y la usabilidad clínica.

Se espera que BD fortalezca su posición en 2026 con el lanzamiento comercial de CentroVena One, un sistema de inserción integrado todo en uno diseñado para reducir los pasos y acortar el tiempo del procedimiento. Este movimiento desplaza la competencia hacia el flujo de trabajo total de inserción, más que hacia la elección del catéter por sí sola. Teleflex está tomando un camino diferente pero igualmente estratégico, combinando el desarrollo de evidencia clínica para los catéteres impregnados con clorhexidina Arrow con la adquisición en julio de 2025 del negocio de intervención vascular de BIOTRONIK. En conjunto, se espera que estas acciones amplíen la credibilidad del producto y el alcance de los canales dentro del mercado de catéteres venosos centrales.

Un segundo tema es la racionalización de la cartera de productos, ya que algunas empresas están reduciendo su enfoque en lugar de defender cada categoría de catéter simultáneamente. El borrador proporcionado por el usuario citó la desinversión de AngioDynamics en 2024 de sus carteras de catéteres centrales de inserción periférica (PICC) y Midline a Spectrum Vascular por hasta 45 millones de USD, lo que demuestra que el posicionamiento especializado puede ser más defendible que la exposición amplia en líneas de menor margen. El mercado también deja espacio para proveedores regionales de menor costo en entornos vinculados al gobierno y con alta presencia de licitaciones, especialmente en partes de Asia. Sin embargo, los grandes proveedores globales mantienen una ventaja cuando los hospitales desean un único proveedor que pueda ofrecer evidencia, servicio, capacitación y cobertura de adquisición en múltiples niveles de productos.

Líderes de la Industria de Catéteres Venosos Centrales

Teleflex Incorporated

B. Braun SE

Becton, Dickinson and Company

ICU Medical, Inc.

Edwards Lifesciences Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2026: Vizient otorgó al Sistema de Inserción CentroVena One de BD un contrato de Tecnología Innovadora, citando su reducción del 30% en los pasos de inserción y las características de seguridad que abordan los riesgos de embolia aérea y pinchazos con agujas.

- Abril de 2026: Becton, Dickinson and Company lanzó el Sistema de Inserción BD CentroVena One en Estados Unidos, integrando los componentes clave de inserción de CVC y reduciendo los pasos de inserción en un 30% y el tiempo máximo del procedimiento en un 50%.

- Julio de 2025: Teleflex Incorporated adquirió sustancialmente la totalidad del negocio de Intervención Vascular de BIOTRONIK SE & Co. KG, ampliando su cartera vascular terapéutica y fortaleciendo su canal de laboratorio de cateterismo.

- Junio de 2025: Teleflex publicó los resultados de un estudio que muestra una reducción del 70,5% en la incidencia de CLABSI entre pacientes de UCI que utilizaron CVCs impregnados con clorhexidina Arrow, Arrowg+ard Blue y Arrowg+ard Blue Plus en comparación con catéteres no impregnados.

Alcance del Informe Global del Mercado de Catéteres Venosos Centrales

Según el alcance del informe, un catéter venoso central (CVC), o línea central,

es un tubo largo y flexible que se inserta en una vena grande del pecho, el cuello o el brazo. Su punta descansa cerca del corazón, lo que permite a los médicos administrar medicamentos, fluidos o nutrición directamente al torrente sanguíneo y extraer muestras de sangre.

El mercado de catéteres venosos centrales está segmentado por tipo de producto, tipo de lumen, material, aplicación, usuario final y geografía. Por tipo de producto, el mercado incluye catéteres venosos centrales no tunelizados, catéteres venosos centrales tunelizados, catéteres centrales de inserción periférica y puertos implantados. Por tipo de lumen, el mercado está segmentado en lumen único, doble lumen, triple lumen y multi-lumen. Por material, el mercado incluye poliuretano, silicona y otros materiales. Por aplicación, el mercado está segmentado en administración de fármacos, administración de fluidos y nutrición, transfusión de sangre, y diagnóstico y pruebas. Por usuario final, el mercado incluye hospitales, centros de cirugía ambulatoria, clínicas especializadas y entornos de atención domiciliaria. Por geografía, el mercado se analiza en las principales regiones a nivel mundial. El informe ofrece los tamaños de mercado y los pronósticos para los segmentos anteriores.

| Catéteres Venosos Centrales No Tunelizados |

| Catéteres Venosos Centrales Tunelizados |

| Catéteres Centrales de Inserción Periférica |

| Puertos Implantados |

| Lumen Único |

| Doble Lumen |

| Triple Lumen |

| Multi-Lumen |

| Poliuretano |

| Silicona |

| Otros Materiales |

| Administración de Fármacos |

| Administración de Fluidos y Nutrición |

| Transfusión de Sangre |

| Diagnóstico y Pruebas |

| Hospitales |

| Centros de Cirugía Ambulatoria |

| Clínicas Especializadas |

| Entornos de Atención Domiciliaria |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Catéteres Venosos Centrales No Tunelizados | |

| Catéteres Venosos Centrales Tunelizados | ||

| Catéteres Centrales de Inserción Periférica | ||

| Puertos Implantados | ||

| Por Tipo de Lumen | Lumen Único | |

| Doble Lumen | ||

| Triple Lumen | ||

| Multi-Lumen | ||

| Por Material | Poliuretano | |

| Silicona | ||

| Otros Materiales | ||

| Por Aplicación | Administración de Fármacos | |

| Administración de Fluidos y Nutrición | ||

| Transfusión de Sangre | ||

| Diagnóstico y Pruebas | ||

| Por Usuario Final | Hospitales | |

| Centros de Cirugía Ambulatoria | ||

| Clínicas Especializadas | ||

| Entornos de Atención Domiciliaria | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la perspectiva actual del mercado de catéteres venosos centrales?

El mercado de catéteres venosos centrales está valorado en 2,69 mil millones de USD en 2026 y se prevé que alcance los 3,67 mil millones de USD en 2031 a una CAGR del 6,40%. El crecimiento está vinculado a la oncología, la diálisis, los cuidados críticos y el uso de infusión de mayor duración.

¿Qué tipo de producto lidera la demanda de catéteres venosos centrales?

Los PICCs lideraron la demanda de productos con una participación del 38,12% en 2025. Siguen siendo ampliamente utilizados para terapias de duración intermedia en antibióticos, quimioterapia y atención de infusión hospitalaria.

¿Qué segmento de producto está creciendo más rápido hasta 2031?

Los puertos implantados son el tipo de producto de más rápido crecimiento, con una CAGR proyectada del 9,53% hasta 2031. Su crecimiento está vinculado al uso oncológico y pediátrico a largo plazo, donde la comodidad del paciente y la menor exposición externa son importantes.

¿Por qué América del Norte es el mayor contribuyente regional de ingresos?

América del Norte representó el 41,56% de la participación en 2025 porque la región cuenta con protocolos maduros de control de infecciones, una sólida adopción de dispositivos premium y sistemas hospitalarios que valoran la seguridad procedimental y las mejoras integradas en el flujo de trabajo.

¿Qué aplicación se está expandiendo más rápidamente en este espacio?

La administración de fluidos y nutrición es la aplicación de más rápido crecimiento, con una CAGR del 9,67% hasta 2031. La nutrición parenteral domiciliaria y el soporte nutricional en UCI están ampliando el uso de catéteres más allá de la administración de fármacos.

¿Cuál es el principal tema competitivo entre los principales proveedores?

Los grandes proveedores están compitiendo a través de características premium, evidencia clínica y simplificación del flujo de trabajo. Ejemplos recientes incluyen el lanzamiento de CentroVena One de BD y la expansión de Teleflex a través de estudios clínicos y la adquisición del negocio de intervención vascular de BIOTRONIK.

Última actualización de la página el: