Tamanho e Participação do Mercado de Válvula Cardíaca Transcateter

Visão Geral do Mercado

| Período de Estudo | 2020 - 2031 |

|---|---|

| Tamanho do Mercado (2026) | 7.61 Bilhões de dólares |

| Tamanho do Mercado (2031) | 16.62 Bilhões de dólares |

| Taxa de crescimento (2026 - 2031) | 16.91% CAGR |

| Mercado de Crescimento Mais Rápido | Ásia-Pacífico |

| Maior Mercado | América do Norte |

| Concentração do Mercado | Médio |

Principais jogadores

*Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica Imagem © Mordor Intelligence. O reuso requer atribuição conforme CC BY 4.0. |

|

Análise do Mercado de Válvula Cardíaca Transcateter por Mordor Intelligence

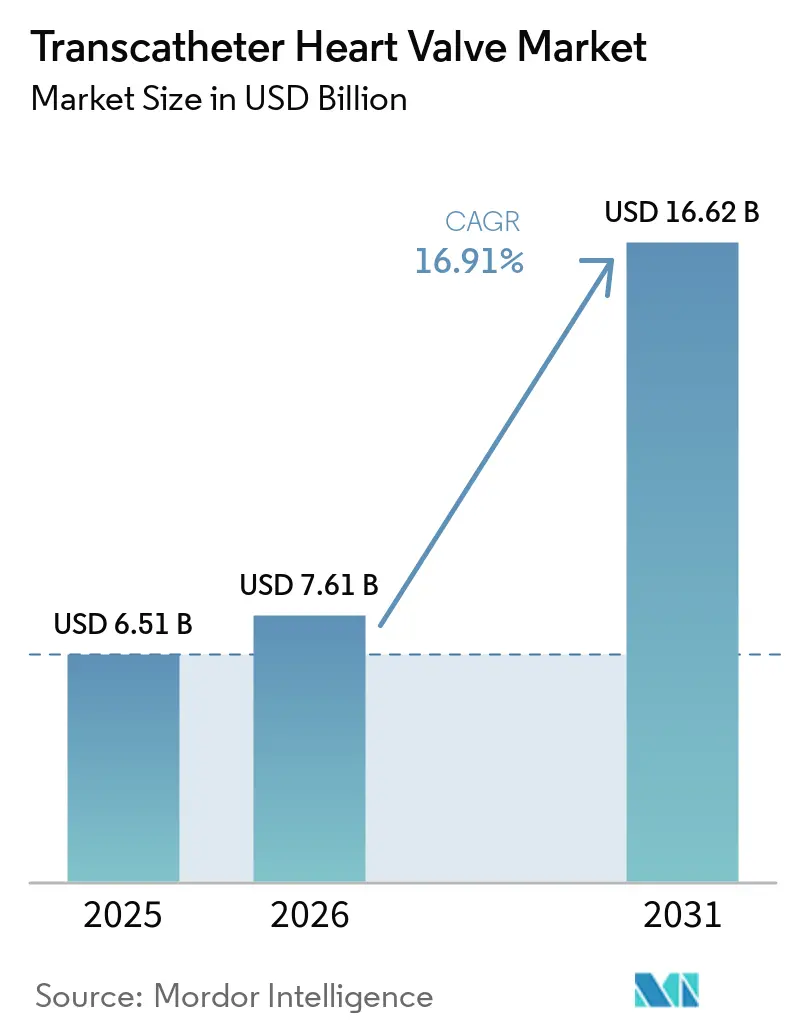

O tamanho do Mercado de Válvula Cardíaca Transcateter foi avaliado em USD 6,51 bilhões em 2025 e estima-se que cresça de USD 7,61 bilhões em 2026 para atingir USD 16,62 bilhões até 2031, a um CAGR de 16,91% durante o período de previsão (2026-2031).

Evidências clínicas de longo prazo mais robustas estão impulsionando o mercado de válvula cardíaca transcateter, particularmente para substituições de válvulas menos invasivas em casos de estenose aórtica grave. Notavelmente, os dados de baixo risco de 7 anos continuam a apoiar a abordagem transcateter ao lado da cirurgia tradicional. O mercado também está se expandindo com novas aprovações em terapias mitrais e tricúspides, ampliando as opções de tratamento para grupos de pacientes anteriormente limitados em alternativas. A inovação de produtos permanece crítica, pois durabilidade, reposicionabilidade e reacesso coronário são fundamentais para construir a confiança dos médicos, especialmente para pacientes mais jovens e mais complexos. Avanços recentes nas plataformas de válvulas estão abordando essas prioridades diretamente.

Principais Conclusões do Relatório

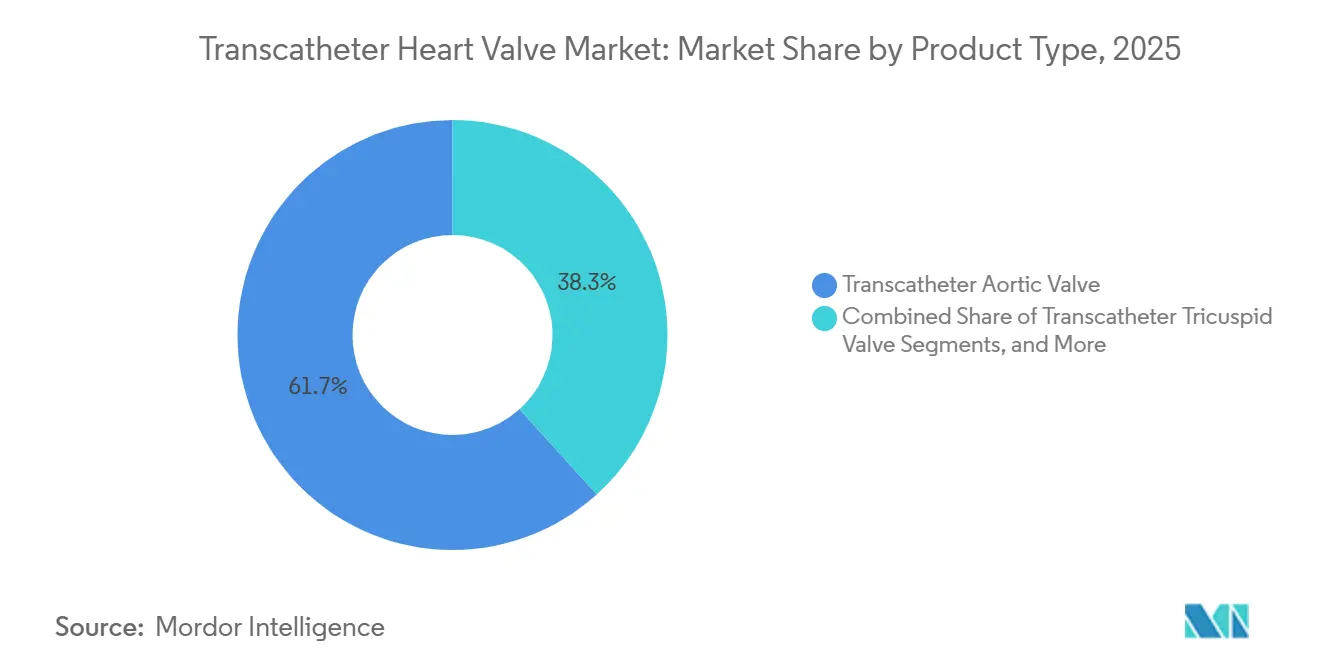

- Por tipo de produto, as válvulas aórticas transcateter lideraram com 61,67% de participação em 2025, enquanto as válvulas mitrais transcateter têm previsão de expansão a um CAGR de 18,90% até 2031.

- Por tecnologia de válvula, as válvulas autoexpansíveis detinham 63,91% de participação em 2025, enquanto as válvulas expansíveis por balão registraram o maior CAGR projetado de 19,25% até 2031.

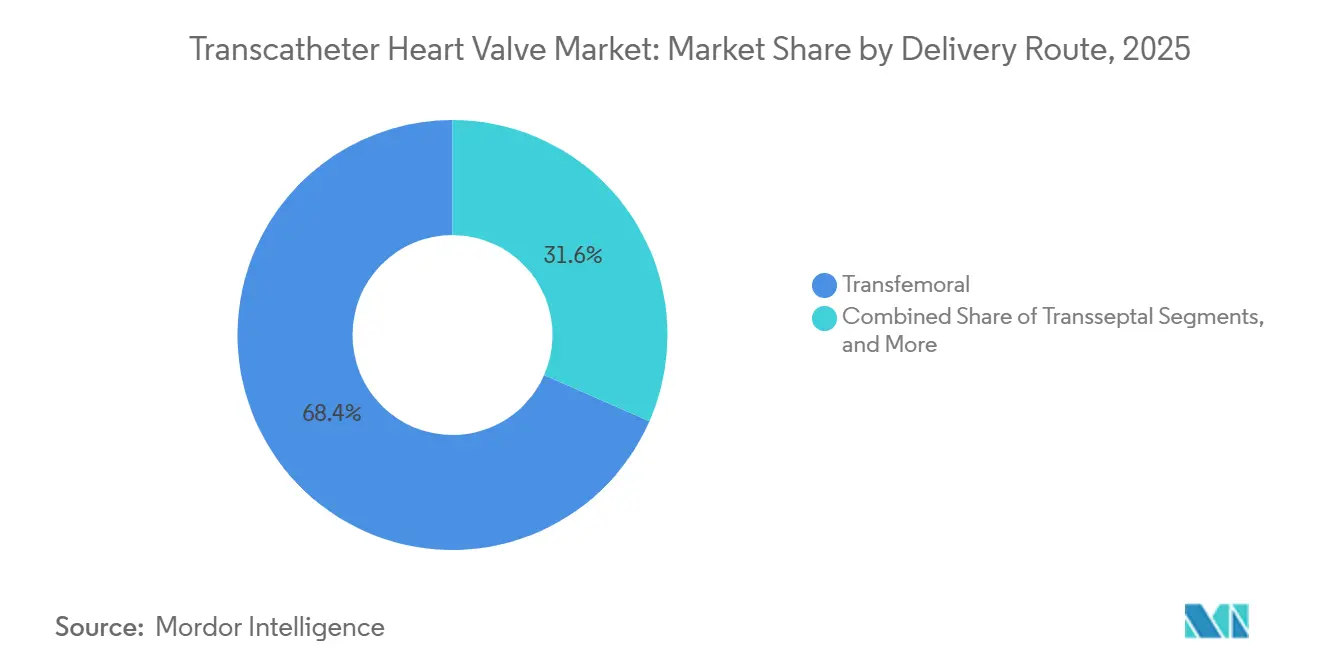

- Por via de acesso, os sistemas transfemorais representaram 68,45% de participação em 2025, enquanto a via de acesso transseptal tem projeção de crescimento a um CAGR de 18,55% até 2031.

- Por usuário final, os hospitais capturaram 71,22% de participação em 2025, enquanto os centros cirúrgicos ambulatoriais têm projeção de crescimento a um CAGR de 17,33% até 2031.

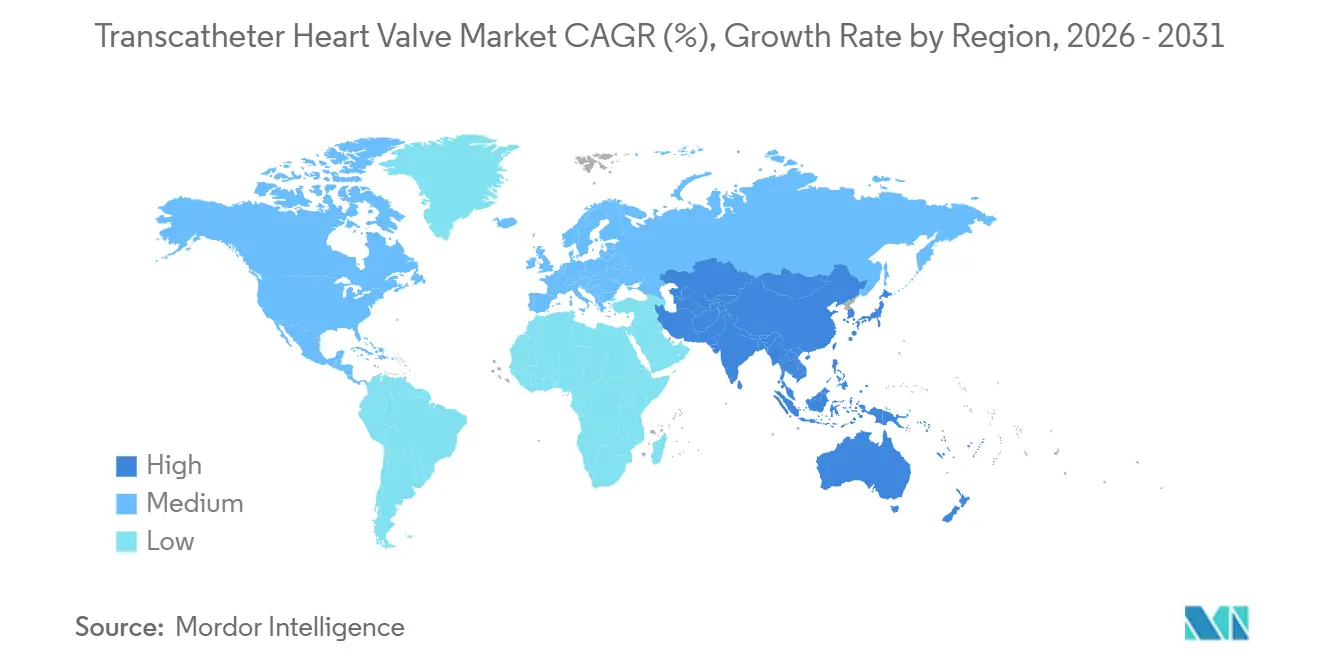

- Por geografia, a América do Norte detinha 42,55% de participação em 2025, enquanto a Ásia-Pacífico registrou o maior CAGR projetado de 19,22% no período de 2026 a 2031.

Nota: O tamanho do mercado e os números de previsão neste relatório são gerados usando a estrutura de estimativa proprietária da Mordor Intelligence, atualizada com os dados e percepções mais recentes disponíveis em janeiro de 2026.

Tendências e Perspectivas do Mercado Global de Válvula Cardíaca Transcateter

Análise de Impacto dos Impulsionadores*

| IMPULSIONADOR | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Envelhecimento da população e aumento da carga de estenose aórtica grave | +2.8% | Global, concentrado na América do Norte, UE e Japão | Longo prazo (≥ 4 anos) |

| Expansão para populações de pacientes de menor risco | +3.2% | América do Norte, Europa Ocidental, ganhos iniciais na Austrália e Coreia do Sul | Médio prazo (2-4 anos) |

| Via de etapa única do diagnóstico à intervenção por meio de equipes multidisciplinares de cardiologia | +1.5% | América do Norte, Alemanha, Reino Unido, França | Médio prazo (2-4 anos) |

| Durabilidade de válvulas de próxima geração, reposicionabilidade e inovação em acesso coronário | +2.0% | Global, com ganhos iniciais nos EUA e UE5 | Longo prazo (≥ 4 anos) |

| Intervenção mais precoce viabilizada por evidências de ensaios clínicos e expansão de indicações | +2.5% | América do Norte, Europa | Curto prazo (≤ 2 anos) |

| Economia hospitalar favorecendo menor tempo de internação e redução dos custos procedimentais | +1.3% | América do Norte, núcleo da APAC | Médio prazo (2-4 anos) |

| Fonte: Mordor Intelligence | |||

Envelhecimento da População e Aumento da Carga de Estenose Aórtica Grave

O mercado de válvula cardíaca transcateter se beneficia da crescente prevalência de estenose aórtica grave em populações envelhecidas, uma vez que a incidência da doença aumenta acentuadamente com a idade, impulsionando a demanda por procedimentos. As discussões clínicas avançaram além da segurança, com os resultados do acompanhamento de 7 anos do PARTNER 3 mostrando nenhuma diferença significativa na mortalidade por todas as causas ou acidente vascular cerebral incapacitante entre as substituições de válvulas transcateter e cirúrgicas em pacientes de baixo risco. Isso apoia encaminhamentos mais precoces, aumenta a confiança dos médicos e enfatiza o tratamento oportuno para prevenir condições complexas e dispendiosas. Os sistemas de registro nacional em países com rastreamento cardíaco organizado aceleram ainda mais a adoção clínica, fornecendo a hospitais e pagadores evidências claras de resultados. O mercado é, portanto, apoiado pelo envelhecimento demográfico e por uma via de tratamento mais segura para doenças valvares graves.

Expansão para Populações de Pacientes de Menor Risco

O mercado de válvula cardíaca transcateter está se expandindo à medida que os tratamentos se estendem a grupos de menor risco, além dos candidatos cirúrgicos de alto risco. Uma metanálise de 2025 destacou que pacientes mais jovens e de baixo risco submetidos à substituição de válvula aórtica transcateter (TAVR) alcançaram resultados comparáveis em termos de morte ou acidente vascular cerebral incapacitante em comparação com a cirurgia, juntamente com melhorias na classe funcional e qualidade de vida. Os resultados de 5 anos do Evolut Low Risk relataram 15,5% de mortalidade por todas as causas para TAVR e 16,4% para cirurgia, reduzindo a resistência ao uso mais amplo do TAVR.[1]New England Journal of Medicine, "Substituição de Válvula Aórtica Transcateter ou Cirúrgica em Pacientes de Baixo Risco aos 7 Anos," New England Journal of Medicine, nejm.org Essa evidência não apenas desloca o volume da cirurgia para o cuidado baseado em cateter, mas também amplia o grupo de pacientes, possibilitando intervenções mais precoces e impulsionando o crescimento do mercado.

Durabilidade de Válvulas de Próxima Geração, Reposicionabilidade e Inovação em Acesso Coronário

O mercado de válvula cardíaca transcateter está avançando à medida que os fabricantes abordam preocupações como durabilidade a longo prazo e viabilidade de intervenções futuras. A Edwards Lifesciences apresentou dados de 10 anos do ensaio aórtico COMMENCE em 2026, demonstrando desempenho duradouro de sua plataforma de tecido RESILIA em mais de 500.000 pacientes globalmente. A Anteris Technologies avançou no reacesso coronário e no gerenciamento de válvulas ao longo da vida com a aprovação do IDE do ensaio pivô global PARADIGM pela FDA em 2025, introduzindo um design biomimético expansível por balão. Essas inovações focam em melhorar os resultados a longo prazo, reduzir a hesitação dos médicos e expandir o tratamento para demografias mais jovens.

Intervenção Mais Precoce Viabilizada por Evidências de Ensaios Clínicos e Expansão de Indicações

O mercado de válvula cardíaca transcateter está crescendo devido a evidências que apoiam o tratamento mais precoce em mais posições valvares. Os dados do ACC 2025 mostraram diferenças mínimas de resultados entre a terapia transcateter e a cirurgia aos 5 anos para estenose aórtica grave de baixo risco, encorajando a consideração mais precoce de tratamentos baseados em cateter.[2]Frontiers in Cardiovascular Medicine, "Resultados da Substituição de Válvula Aórtica Transcateter em Pacientes Jovens de Baixo Risco, Uma Metanálise Abrangente de Eficácia e Segurança," Frontiers in Cardiovascular Medicine, frontiersin.org A FDA aprovou o SAPIEN M3 da Edwards Lifesciences em 2025 para pacientes com regurgitação mitral moderada a grave não elegíveis para cirurgia. Além disso, a Edwards relatou dados de 2 anos do TRISCEND II em 2026, destacando benefícios sustentados e mortalidade reduzida para o sistema de substituição de válvula tricúspide EVOQUE. Esses desenvolvimentos aumentam a confiança nas vias de tratamento aórtico, mitral e tricúspide, impulsionando o crescimento do mercado por meio de indicações mais amplas, melhores resultados e uma base de pacientes maior.

Análise de Impacto das Restrições*

| RESTRIÇÃO | (~) % DE IMPACTO NO CAGR PREVISTO | RELEVÂNCIA GEOGRÁFICA | PRAZO DE IMPACTO |

|---|---|---|---|

| Preocupações com o gerenciamento ao longo da vida em pacientes mais jovens | -2.2% | América do Norte, UE, Austrália, Coreia do Sul | Longo prazo (≥ 4 anos) |

| Complexidade anatômica na regurgitação aórtica nativa, posições mitral e tricúspide | -1.8% | Global, mais aguda em mercados emergentes com infraestrutura de imagem limitada | Médio prazo (2-4 anos) |

| Variabilidade de reembolso e cobertura entre sistemas de saúde | -2.5% | APAC exceto Japão, MEA, América do Sul | Médio prazo (2-4 anos) |

| Altos custos de capital, imagem e programas de cardiologia estrutural | -1.9% | Mercados em desenvolvimento da APAC, MEA, América do Sul | Longo prazo (≥ 4 anos) |

| Fonte: Mordor Intelligence | |||

Preocupações com o Gerenciamento ao Longo da Vida em Pacientes Mais Jovens

O mercado de válvula cardíaca transcateter enfrenta limitações em pacientes mais jovens devido a desafios não resolvidos de gerenciamento ao longo da vida após o implante inicial. Em 2025, a Sociedade de Cirurgiões Torácicos recomendou a substituição cirúrgica de válvula aórtica como a opção preferida para pacientes mais jovens, especialmente quando a cirurgia garante baixa morbidade e melhor planejamento para intervenções futuras.[3]Sociedade de Cirurgiões Torácicos, "Jovem demais para TAVI? Priorizando Evidências em Vez de Idade," Sociedade de Cirurgiões Torácicos, sts.org Isso destaca preocupações de que pacientes na faixa dos 60 anos possam sobreviver às evidências atuais disponíveis para muitos dispositivos modernos. Além disso, os procedimentos de válvula dentro de válvula complicam o acesso coronário e as reintervenções futuras após o posicionamento da primeira prótese. Apesar dos avanços, espera-se que equipes cardíacas conservadoras priorizem idade, anatomia e estratégias de reintervenção a longo prazo, desacelerando a adoção de válvulas cardíacas transcateter entre pacientes mais jovens.

Variabilidade de Reembolso e Cobertura entre Sistemas de Saúde

O crescimento do mercado de válvula cardíaca transcateter é desigual globalmente devido ao impacto das políticas de cobertura nos volumes de procedimentos. Nos EUA, o CMS vincula o reembolso do TAVR a condições específicas de cobertura e participação em registros, restringindo o acesso a ambientes de cuidado aprovados e centros certificados. Na China, aprovações domésticas como o VitaFlow Liberty Flex da MicroPort melhoram a acessibilidade de custos e a disponibilidade local, mas a adoção do reembolso depende da aceitação por parte dos pagadores e do sistema após a aprovação regulatória. Os mercados emergentes enfrentam desafios adicionais, pois o estabelecimento de salas de operação híbridas, sistemas de imagem e equipes de cardiologia estrutural requer investimento inicial significativo. Isso atrasa a expansão do mercado em regiões com alta demanda de pacientes, pois o financiamento, o treinamento e o desenvolvimento de infraestrutura frequentemente ficam para trás. O mercado cresce mais rapidamente onde regulamentação, pagamento e capacidades hospitalares se alinham efetivamente.

*Nossas previsões tratam os impactos dos impulsionadores e restrições como direcionais, e não aditivos. As previsões de impacto refletem o crescimento de base, os efeitos de composição e as interações entre variáveis.

Análise de Segmentos

Por Tipo de Produto: Dominância da Válvula Aórtica Encontra um Ponto de Inflexão Mitral

Em 2025, as válvulas aórticas transcateter detinham 61,67% do mercado de válvula cardíaca transcateter, refletindo sua posição sólida impulsionada por um robusto histórico clínico, familiaridade dos médicos e protocolos TAVR estabelecidos para estenose aórtica grave. O segmento aórtico se beneficia da intensa concorrência entre as principais plataformas, fomentando inovação e confiança procedural em centros cardíacos avançados. Os produtos pulmonares e tricúspides, embora menores em receita, atendem a necessidades críticas de pacientes anteriormente mal atendidos pelas opções cirúrgicas. A Edwards fortaleceu o segmento tricúspide em março de 2026 com dados de 2 anos do TRISCEND II mostrando benefícios sustentados para os pacientes e mortalidade reduzida para o sistema EVOQUE, apoiando uma adoção mais ampla pelos médicos.

As válvulas mitrais transcateter têm projeção de crescimento a um CAGR de 18,90% até 2031, marcando uma área de crescimento significativa no mercado de válvula cardíaca transcateter. A aprovação da FDA para o Tendyne da Abbott em maio de 2025 introduziu uma substituição mitral minimamente invasiva para pacientes sem opções cirúrgicas. A Edwards seguiu com a aprovação da FDA para o SAPIEN M3 em dezembro de 2025, oferecendo um tratamento transseptal para regurgitação mitral moderada a grave em candidatos não cirúrgicos.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Tecnologia de Válvula: Plataformas Expansíveis por Balão Desafiam a Incumbência das Autoexpansíveis

As válvulas autoexpansíveis lideraram o mercado com 63,91% de participação em 2025, impulsionadas pela plataforma Evolut da Medtronic e pelo sistema Navitor da Abbott. Seu apelo reside em um perfil de cruzamento mais baixo e adaptabilidade a anatomias desafiadoras, apoiado por anos de experiência do operador. No entanto, o foco está se deslocando para o desempenho a longo prazo em detrimento da conveniência inicial. A Edwards relatou uma leve melhora em sua posição global de TAVR no primeiro trimestre de 2026, em parte devido a discussões sobre o perfil de reintervenção do Evolut da Medtronic.

As válvulas expansíveis por balão têm expectativa de crescimento a um CAGR de 19,25% até 2031, sinalizando uma mudança na dinâmica do mercado. Esse crescimento é impulsionado pela franquia SAPIEN da Edwards e por designs de próxima geração que imitam o comportamento da válvula nativa. A Anteris Technologies entrou no mercado com o DurAVR, e a FDA aprovou o ensaio pivô global PARADIGM em novembro de 2025. A plataforma aborda preocupações de durabilidade e hemodinâmica, impulsionando a preferência dos médicos. O mercado está evoluindo da familiaridade com a plataforma para o desempenho a longo prazo da válvula e a durabilidade estrutural.

Por Via de Acesso: Maturidade Transfemoral e Emergência Transseptal

A via transfemoral representou 68,45% do mercado em 2025, mantendo sua posição como o caminho de acesso padrão. Sua dominância é atribuída a fluxos de trabalho refinados, incluindo protocolos TAVR minimalistas que reduzem a dependência de anestesia e o tempo de recuperação. Um estudo de 2025 destacou a segurança e a viabilidade de retornos diretos à enfermaria após o TAVR, enfatizando as eficiências operacionais. As abordagens transapical e transjugular permanecem relevantes para pacientes com acesso femoral desafiador, mas desempenham um papel mais restrito à medida que os programas com prioridade femoral se tornam padronizados.

A via de acesso transseptal é a de crescimento mais rápido, com um CAGR de 18,55% projetado até 2031, impulsionado pela expansão da terapia mitral. A aprovação da Marca CE da Edwards para o SAPIEN M3 em abril de 2025 marcou um marco para o acesso transseptal, que permite o tratamento do coração esquerdo pela veia femoral sem toracotomia. Essa abordagem é particularmente valiosa para pacientes não elegíveis para cirurgia aberta. À medida que os centros integram programas mitrais com equipes de TAVR, eles aproveitam a expertise e os recursos existentes, garantindo crescimento sustentável nos serviços de cardiologia estrutural.

Nota: Participações de segmentos de todos os segmentos individuais disponíveis mediante compra do relatório

Por Usuário Final: Hospitais Lideram enquanto Centros Cardíacos Especializados Escalam

Os hospitais detinham 71,22% de participação de mercado em 2025, permanecendo como a principal fonte de receita no mercado de válvula cardíaca transcateter. O CMS classifica o TAVR como um procedimento de internação sob sua Determinação de Cobertura Nacional, reforçando o papel dos grandes sistemas hospitalares na prestação e no reembolso. Os hospitais também fornecem infraestrutura essencial, incluindo sistemas de imagem, salas híbridas e equipes multidisciplinares, tornando-os indispensáveis mesmo à medida que os procedimentos se tornam menos invasivos. Os centros cardíacos especializados dentro das redes hospitalares estão ganhando destaque, oferecendo fluxos de trabalho padronizados e supervisão de qualidade aprimorada.

Os centros cirúrgicos ambulatoriais têm projeção de crescimento a um CAGR de 17,33% até 2031, embora seu papel no mercado seja atualmente mais visível nos cuidados cardiovasculares adjacentes do que no TAVR principal. Restrições de política, como a classificação de internação do CMS para TAVR, limitam seu impacto imediato. No entanto, os investimentos em modelos cardiovasculares ambulatoriais estão aumentando. Por exemplo, a ChristianaCare e a Atlas Healthcare Partners anunciaram uma joint venture em abril de 2026 para estabelecer um centro cirúrgico ambulatorial cardiovascular em Delaware. Embora os hospitais permaneçam dominantes, esses centros podem gradualmente se integrar ao ecossistema mais amplo de encaminhamento e recuperação à medida que procedimentos mais simples se deslocam para fora.

Análise Geográfica

Em 2025, a América do Norte representou 42,55% do mercado de válvula cardíaca transcateter, mantendo sua posição como o maior contribuinte regional. A região se beneficia de sistemas de reembolso maduros, uma forte base de cardiologia intervencionista e uma extensa rede de centros cardíacos avançados. Os EUA permanecem fundamentais, com requisitos de cobertura e registro concentrando os tratamentos em sistemas hospitalares altamente capacitados.

A Europa continua sendo um contribuinte estável para o mercado de válvula cardíaca transcateter, apoiada por políticas de reembolso consistentes na Alemanha, França, Reino Unido, Itália e Espanha, juntamente com uma base sólida de programas de cardiologia estrutural. Anos de expertise médica em TAVR garantiram vias procedurais maduras e padronizadas. Os fabricantes maiores têm vantagem devido à sua capacidade de gerenciar efetivamente as demandas regulatórias e de conformidade, garantindo continuidade de fornecimento e cobertura de mercado. Apesar do crescimento mais lento em comparação com regiões de adoção mais recente, a Europa permanece uma base de volume confiável.

A Ásia-Pacífico tem projeção de crescimento a um CAGR de 19,22% até 2031, marcando a expansão mais rápida no mercado de válvula cardíaca transcateter. As aprovações domésticas crescentes da China estão melhorando a disponibilidade e a acessibilidade de produtos para os hospitais. O VitaFlow Liberty Flex da MicroPort recebeu aprovação da NMPA em janeiro de 2025, e o J-VALVE TF da Genesis MedTech, o primeiro sistema TAVR transfemoral para regurgitação aórtica na China, foi aprovado em setembro de 2025. O seguro nacional de saúde do Japão apoia o acesso a procedimentos, enquanto a Coreia do Sul está expandindo a capacidade de cardiologia estrutural por meio de uma rede mais ampla de centros.

Cenário Competitivo

No mercado de válvula cardíaca transcateter, a substituição de válvula aórtica apresenta consolidação moderada, predominantemente influenciada pelos principais participantes, incluindo Edwards Lifesciences Corporation, Abbott Laboratories, JenaValve Technology, Inc., Boston Scientific Corporation e Medtronic plc., que comandam uma parcela significativa das atividades procedurais globais. Em contraste, o cenário é mais fragmentado para terapias mitrais, tricúspides e pulmonares, onde os benchmarks competitivos ainda estão evoluindo e nenhuma entidade única domina. Assim, o mercado de válvula cardíaca transcateter combina um núcleo robusto de incumbentes com nichos emergentes onde ser o primeiro a se mover tem peso significativo.

As empresas líderes na arena de válvula cardíaca transcateter estão ampliando seus portfólios, indo além de meramente defender linhas de produtos individuais. A Abbott, em maio de 2025, obteve aprovação da FDA para o Tendyne, possibilitando uma substituição mitral minimamente invasiva em um segmento anteriormente limitado. A Edwards seguiu com a aprovação da FDA para o SAPIEN M3 em dezembro de 2025 e fortaleceu sua posição tricúspide com dados de 2 anos do EVOQUE em março de 2026, sinalizando um esforço concentrado em várias posições valvares, não apenas na terapia aórtica. Enquanto isso, na China, a MicroPort e a Genesis MedTech estão aproveitando as aprovações locais para melhorar sua presença doméstica, particularmente em resposta às diferenças de precificação e padrões de doenças em relação aos mercados ocidentais. Esses movimentos destacam uma mudança de mercado em direção a portfólios mais amplos, relevância local e crescimento clínico em múltiplas posições valvares.

Os participantes emergentes estão remodelando o cenário de válvula cardíaca transcateter, priorizando o desempenho a longo prazo em detrimento das tendências de curto prazo. A Anteris Technologies, em novembro de 2025, recebeu aprovação do IDE da FDA para o ensaio PARADIGM, posicionando o DurAVR em concorrência direta com válvulas estabelecidas e criando uma via clínica significativa. Da mesma forma, a TRiCares, em abril de 2026, obteve aprovação do IDE da FDA para o ensaio pivô TRICURE do sistema de substituição de válvula tricúspide transcateter Topaz, abrangendo até 75 sítios de investigação. Essa dinâmica competitiva ressalta o foco do mercado na validação clínica, execução regulatória e gerenciamento de válvulas a longo prazo, particularmente em áreas que carecem de um protocolo de cuidado padrão.

Líderes do Setor de Válvula Cardíaca Transcateter

-

Edwards Lifesciences Corporation

-

Abbott Laboratories

-

JenaValve Technology, Inc.

-

Boston Scientific Corporation

-

Medtronic plc

- *Isenção de responsabilidade: Principais participantes classificados em nenhuma ordem específica

Desenvolvimentos Recentes do Setor

- Maio de 2026: A Edwards Lifesciences apresentou dados de 10 anos do ensaio aórtico COMMENCE na Reunião Anual da AATS, confirmando a durabilidade a longo prazo do tecido RESILIA em mais de 500.000 pacientes e abordando preocupações com degeneração valvar em pacientes mais jovens submetidos ao TAVR.

- Abril de 2026: A TRiCares GmbH recebeu aprovação do IDE da FDA para o TRICURE, seu ensaio pivô avaliando o sistema de substituição de válvula tricúspide transcateter Topaz em 75 sítios nos EUA, Canadá e Europa, entrando no mercado competitivo de ensaios de substituição de válvula tricúspide.

- Março de 2026: A Edwards Lifesciences compartilhou dados de dois anos do ensaio TRISCEND II para o sistema de substituição de válvula tricúspide EVOQUE no ACC.26, demonstrando benefícios sustentados para os pacientes e mortalidade reduzida em comparação com a terapia medicamentosa.

- Dezembro de 2025: A Edwards Lifesciences recebeu aprovação da FDA para o sistema de substituição de válvula mitral SAPIEN M3, a primeira terapia transcateter usando uma abordagem transseptal, com dados do ensaio ENCIRCLE mostrando 95,7% de eliminação de regurgitação mitral em 299 pacientes.

- Novembro de 2025: A Anteris Technologies recebeu aprovação do IDE da FDA para o ensaio pivô global PARADIGM, comparando o DurAVR com as válvulas SAPIEN e Evolut na estenose aórtica calcífica grave, possibilitando o primeiro ensaio clínico randomizado controlado para uma válvula aórtica transcateter biomimética.

Escopo do Relatório Global do Mercado de Válvula Cardíaca Transcateter

De acordo com o escopo do relatório, uma válvula cardíaca transcateter é uma válvula cardíaca artificial que os médicos inserem em um paciente usando um pequeno tubo chamado cateter. Ela trata uma válvula cardíaca danificada sem realizar cirurgia cardíaca aberta.

O mercado de válvula cardíaca transcateter é segmentado por tipo de produto, tecnologia de válvula, via de acesso, usuário final e geografia. Por tipo de produto, o mercado inclui válvula aórtica transcateter, válvula mitral transcateter, válvula tricúspide transcateter e válvula pulmonar transcateter. Por tecnologia de válvula, o mercado é segmentado em válvulas expansíveis por balão, válvulas autoexpansíveis e outros. Por via de acesso, o mercado é categorizado em transfemoral, transapical, transseptal e transjugular. Por usuário final, o mercado é segmentado em hospitais, centros cirúrgicos ambulatoriais, centros cardíacos especializados e outros. Por geografia, o mercado é analisado na América do Norte, Europa, Ásia-Pacífico, Oriente Médio e África e América do Sul. O relatório também abrange os tamanhos de mercado estimados e tendências para 17 países nas principais regiões globalmente. O relatório oferece os tamanhos de mercado e previsões em termos de valor (USD) para os segmentos acima.

| Válvula Aórtica Transcateter |

| Válvula Mitral Transcateter |

| Válvula Tricúspide Transcateter |

| Válvula Pulmonar Transcateter |

| Válvulas Expansíveis por Balão |

| Válvulas Autoexpansíveis |

| Outros |

| Transfemoral |

| Transapical |

| Transseptal |

| Transjugular |

| Hospitais |

| Centros Cirúrgicos Ambulatoriais |

| Centros Cardíacos Especializados |

| Outros |

| América do Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemanha |

| Reino Unido | |

| França | |

| Itália | |

| Espanha | |

| Restante da Europa | |

| Ásia-Pacífico | China |

| Índia | |

| Japão | |

| Austrália | |

| Coreia do Sul | |

| Restante da Ásia-Pacífico | |

| Oriente Médio e África | CCG |

| África do Sul | |

| Restante do Oriente Médio e África | |

| América do Sul | Brasil |

| Argentina | |

| Restante da América do Sul |

| Por Tipo de Produto | Válvula Aórtica Transcateter | |

| Válvula Mitral Transcateter | ||

| Válvula Tricúspide Transcateter | ||

| Válvula Pulmonar Transcateter | ||

| Por Tecnologia de Válvula | Válvulas Expansíveis por Balão | |

| Válvulas Autoexpansíveis | ||

| Outros | ||

| Por Via de Acesso | Transfemoral | |

| Transapical | ||

| Transseptal | ||

| Transjugular | ||

| Por Usuário Final | Hospitais | |

| Centros Cirúrgicos Ambulatoriais | ||

| Centros Cardíacos Especializados | ||

| Outros | ||

| Por Geografia | América do Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemanha | |

| Reino Unido | ||

| França | ||

| Itália | ||

| Espanha | ||

| Restante da Europa | ||

| Ásia-Pacífico | China | |

| Índia | ||

| Japão | ||

| Austrália | ||

| Coreia do Sul | ||

| Restante da Ásia-Pacífico | ||

| Oriente Médio e África | CCG | |

| África do Sul | ||

| Restante do Oriente Médio e África | ||

| América do Sul | Brasil | |

| Argentina | ||

| Restante da América do Sul | ||

Principais Perguntas Respondidas no Relatório

Qual é o valor projetado do espaço de válvula cardíaca transcateter até 2031?

O mercado de válvula cardíaca transcateter tem projeção de atingir USD 16,62 bilhões até 2031, ante USD 7,61 bilhões em 2026, a um CAGR de 16,91%.

Qual categoria de produto lidera a geração de receita atual?

As válvulas aórticas transcateter lideraram o mix de produtos com 61,67% de participação em 2025, apoiadas pela longa maturidade clínica do TAVR.

Qual segmento está se expandindo mais rapidamente durante o período de previsão?

As válvulas mitrais transcateter têm projeção de crescimento a 18,90% de CAGR até 2031, auxiliadas pelas aprovações da FDA para o Tendyne e o SAPIEN M3.

Por que a América do Norte permanece o maior contribuinte regional?

A América do Norte detinha 42,55% de participação em 2025 devido ao reembolso maduro, forte infraestrutura hospitalar e contínuo impulso comercial das principais empresas de cardiologia estrutural.

O que está impulsionando a adoção na Ásia-Pacífico?

A Ásia-Pacífico tem previsão de crescimento a 19,22% de CAGR até 2031, apoiada por aprovações regulatórias domésticas na China, melhoria do acesso a custos e maior capacidade de cardiologia estrutural nos principais mercados.

Qual é o principal desafio que desacelera a adoção mais ampla em pacientes mais jovens?

O maior desafio é o gerenciamento da válvula ao longo da vida, pois os médicos ainda avaliam cuidadosamente a durabilidade, o reacesso coronário e o planejamento de reintervenções futuras em pacientes mais jovens.

Página atualizada pela última vez em: