Tamaño y Participación del Mercado de Válvulas Cardíacas Protésicas

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

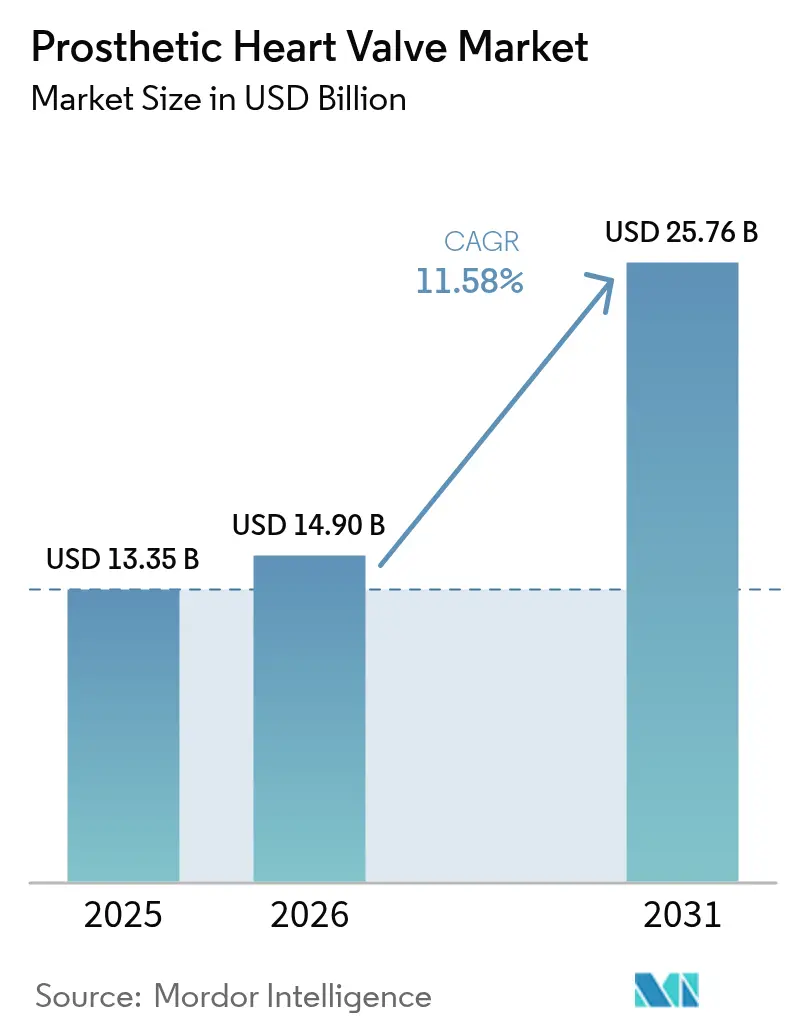

| Tamaño del Mercado (2026) | 14.9 Mil millones de dólares |

| Tamaño del Mercado (2031) | 25.76 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 11.58% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Válvulas Cardíacas Protésicas por Mordor Intelligence

El tamaño del mercado de válvulas cardíacas protésicas en 2026 se estima en USD 14.900 millones, creciendo desde el valor de 2025 de USD 13.350 millones, con proyecciones para 2031 que muestran USD 25.760 millones, creciendo a una CAGR del 11,58% durante 2026-2031. El envejecimiento demográfico, la ampliación de las indicaciones para el reemplazo de válvula aórtica transcatéter (TAVR) y las revisiones regulatorias más rápidas posicionan la innovación transcatéter como el principal motor de crecimiento del mercado de válvulas cardíacas protésicas. Edwards Lifesciences obtuvo la aprobación de la Administración de Alimentos y Medicamentos de los Estados Unidos (FDA) en mayo de 2025 para la plataforma SAPIEN 3 en la estenosis aórtica grave asintomática, ampliando la población tratable más allá de los pacientes sintomáticos. Las válvulas cardíacas transcatéter representaron el 45,55% de los ingresos en 2024, mientras que los sistemas tricúspides como el EVOQUE de Edwards y el TriClip de Abbott han acelerado hacia un crecimiento de dos dígitos tras las autorizaciones de primera clase. Los hospitales continúan dominando los volúmenes de procedimientos, aunque los centros quirúrgicos ambulatorios (ASC) se están expandiendo más rápidamente a medida que los protocolos de alta el mismo día reducen la dependencia hospitalaria. América del Norte genera la mayor participación, pero Asia-Pacífico es la frontera de alto crecimiento gracias a aprobaciones locales como la VitaFlow Liberty Flex de MicroPort en China. La consolidación de carteras —ejemplificada por la adquisición de Innovalve por parte de Edwards por USD 300 millones y el acuerdo de V-Wave de Johnson & Johnson por USD 1.700 millones— intensifica aún más la competencia.

Conclusiones Clave del Informe

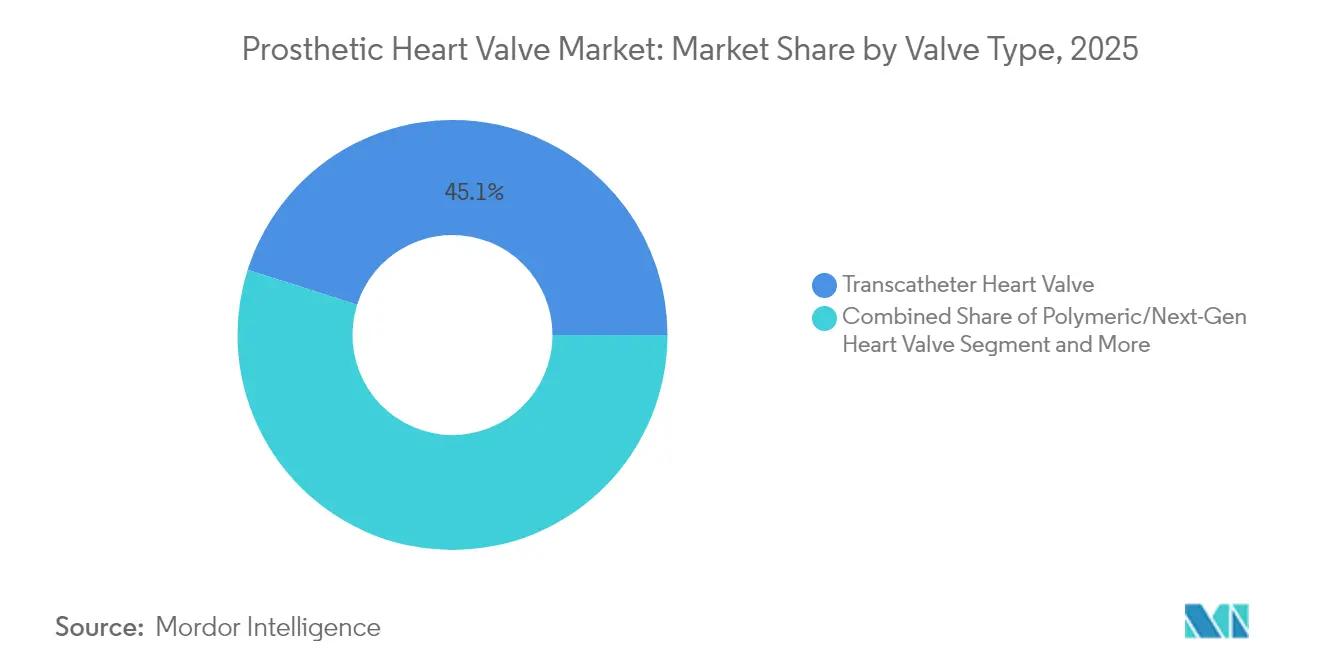

- Por tipo de válvula, las válvulas cardíacas transcatéter lideraron con una participación de ingresos del 45,10% en 2025; se prevé que las válvulas poliméricas se expandan a una CAGR del 17,74% hasta 2031.

- Por posición, los procedimientos aórticos representaron el 56,02% de la participación del mercado de válvulas cardíacas protésicas en 2025, mientras que las intervenciones tricúspides registran la CAGR proyectada más alta del 14,92% hasta 2031.

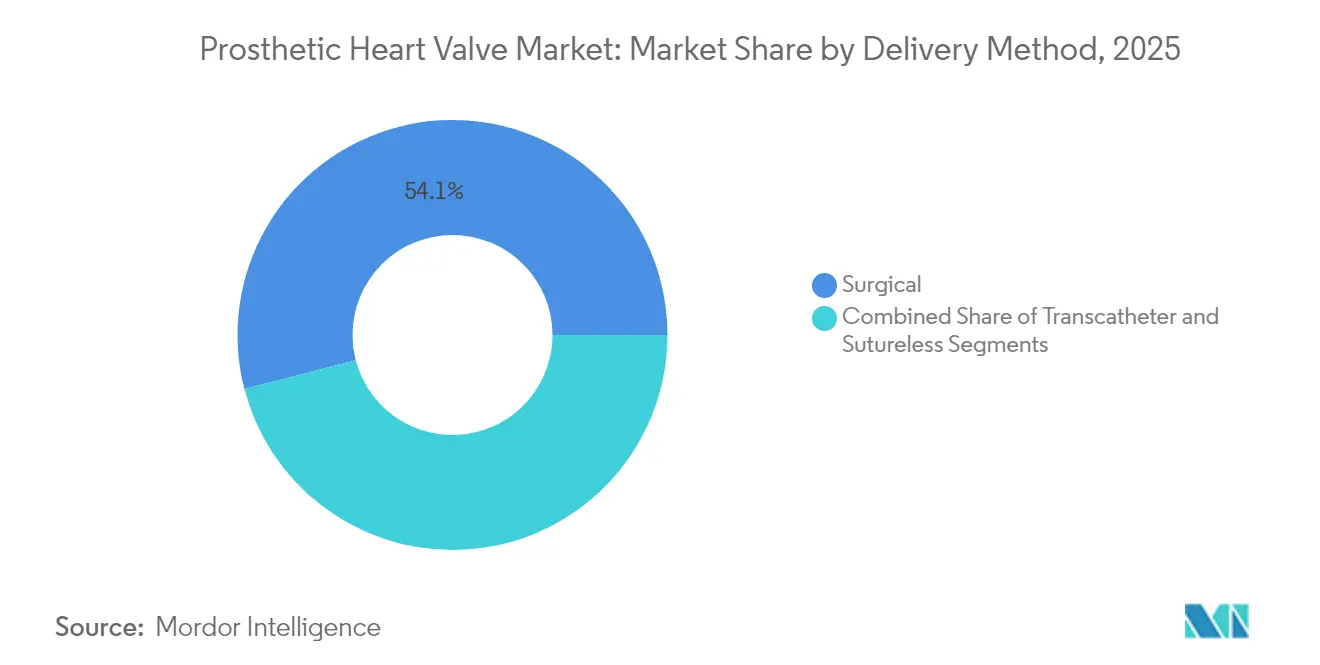

- Por método de implantación, los enfoques quirúrgicos retuvieron una participación del 54,05% en 2025, aunque se espera que las soluciones sin suturas y de implantación rápida crezcan a una CAGR del 13,31% hasta 2031.

- Por usuario final, los hospitales de atención terciaria representaron el 45,20% del tamaño del mercado de válvulas cardíacas protésicas en 2025, mientras que los ASC avanzan a una CAGR del 13,98% hasta 2031.

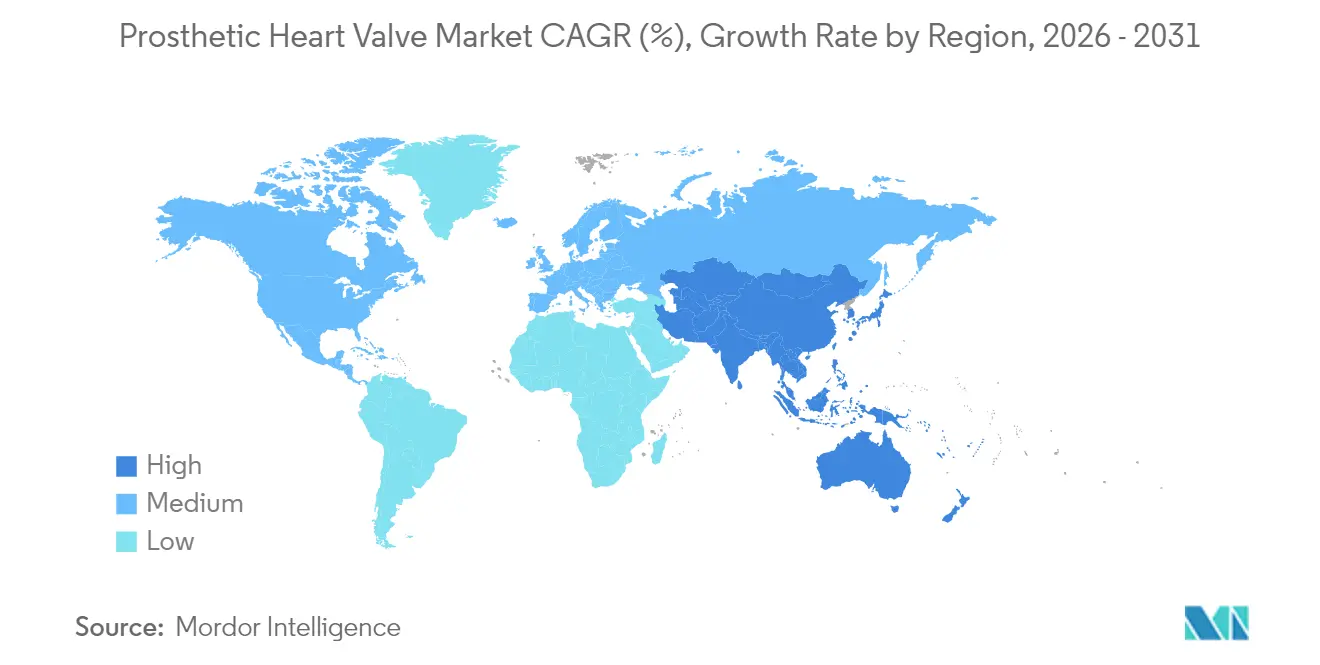

- Por geografía, América del Norte concentró el 42,10% de los ingresos en 2025, pero se proyecta que Asia-Pacífico registre la CAGR más rápida del 13,90% durante el período de previsión.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado

Análisis del Impacto de los Impulsores del Mercado de Válvulas Cardíacas Protésicas*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Envejecimiento de la Población y Aumento de la Prevalencia de Enfermedades Valvulares Cardíacas | +2.8% | Global, concentrado en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Ampliación de Indicaciones para TAVR/TAVI | +3.2% | América del Norte y Europa, en expansión hacia APAC | Mediano plazo (2-4 años) |

| Vías Regulatorias Aceleradas y Designaciones de Avance | +1.9% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Expansión del Reembolso en Países de Ingresos Medios | +1.5% | APAC, América Latina, Oriente Medio | Mediano plazo (2-4 años) |

| Avances en I+D de Válvulas Poliméricas | +1.8% | Global, liderado por América del Norte y Europa | Largo plazo (≥ 4 años) |

| Herramientas de Selección y Dimensionamiento de Pacientes Guiadas por IA | +0.8% | América del Norte y Europa | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Ampliación de Indicaciones para TAVR/TAVI

La aprobación de la FDA en mayo de 2025 de la plataforma SAPIEN 3 de Edwards para la estenosis aórtica grave asintomática elimina la mentalidad de "espera vigilante", permitiendo a los médicos intervenir antes del inicio de los síntomas. Los datos del estudio EARLY TAVR mostraron un 26,8% de eventos adversos con tratamiento temprano frente al 45,3% bajo vigilancia durante un seguimiento de 3,8 años, validando la terapia proactiva y duplicando efectivamente el grupo de pacientes tratables. Edwards prevé ventas de TAVR de USD 4.100–4.400 millones en 2025, y competidores como Abbott han lanzado el ensayo ENVISION para captar pacientes de menor riesgo. Las decisiones de cobertura de los Centros de Servicios de Medicare y Medicaid (CMS) darán forma a la adopción, ya que los pagadores privados suelen seguir el precedente de Medicare. A medida que la cobertura se amplía, los volúmenes de procedimientos aumentan, reforzando el desplazamiento del mercado de válvulas cardíacas protésicas hacia el dominio transcatéter.

Vías Regulatorias Aceleradas y Designaciones de Avance

Las designaciones de dispositivos de avance alcanzaron un récord de 1.041 en septiembre de 2024; 128 productos autorizados demuestran cómo esta vía comprime las aprobaciones de 3-5 años a aproximadamente 18–24 meses[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Programa de Dispositivos de Avance", fda.gov. La válvula tricúspide EVOQUE de Edwards aprovechó el estatus de avance para obtener la autorización en febrero de 2024, mientras que la AltaValve polimérica de 4C Medical cuenta con dos designaciones de avance. Europa sigue esta urgencia, otorgando la primera marca CE transfemoral mitral del mundo al SAPIEN M3 en abril de 2025. Las empresas que aseguran designaciones tempranas obtienen ventajas de velocidad de comercialización, impulsando los ingresos y el posicionamiento de marca dentro del mercado de válvulas cardíacas protésicas.

Avances en I+D de Válvulas Poliméricas

La tecnología polimérica combina durabilidad con hemocompatibilidad, abordando una limitación clave de los dispositivos bioprotésicos que típicamente requieren reemplazo después de 10–15 años. La válvula TRIA de Foldax reportó resultados favorables en 2024 sin necesidad de anticoagulación de por vida. Peijia Medical y dsm-firmenich están adaptando polímeros para resistir la calcificación, mientras que la válvula biorreabsorbible impresa en 3D del Instituto de Tecnología de Georgia fomenta la regeneración del tejido nativo. Inversores institucionales como la Fundación Británica del Corazón han financiado plataformas de copolímeros en bloque para reducir las tasas de fallo a largo plazo[2]Fundación Británica del Corazón, "Nueva Válvula Cardíaca Artificial", bhf.org.uk. A medida que se acumulan datos, los diseños poliméricos podrían redefinir los estándares de durabilidad y ampliar el mercado de válvulas cardíacas protésicas.

Herramientas de Selección y Dimensionamiento de Pacientes Guiadas por IA

Los modelos de aprendizaje automático lograron una sensibilidad del 82,2% y una especificidad del 98,1% en la detección de estenosis aórtica grave en cohortes de Medicare. La identificación temprana acorta el tiempo hasta la terapia y mejora los resultados. Durante los procedimientos, el dimensionamiento asistido por IA reduce el riesgo de fuga paravalvular y trastornos de conducción, lo cual es crítico para los enfoques transcatéter. Edwards y Medtronic integran algoritmos en plataformas preoperatorias, evidenciando la convergencia entre software y hardware. Los análisis predictivos también detectan el deterioro estructural de la válvula, permitiendo un seguimiento proactivo. Los centros que utilizan IA logran flujos de trabajo más eficientes que elevan las tasas de éxito, fomentando una adopción más amplia e impulsando la expansión del mercado de válvulas cardíacas protésicas.

Análisis del Impacto de las Restricciones del Mercado de Válvulas Cardíacas Protésicas*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Altos Costos de Dispositivos y Procedimientos TAVR | -2.1% | Global, más pronunciado en mercados emergentes | Mediano plazo (2-4 años) |

| Preocupaciones de Durabilidad en Cohortes Más Jóvenes | -1.8% | Global, particularmente en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Capacidad Limitada de Laboratorio de Cateterismo Fuera de Ciudades de Primer Nivel | -1.3% | APAC, América Latina, África | Mediano plazo (2-4 años) |

| Aumento de Reintervenciones de Válvula en Válvula | -0.9% | América del Norte y Europa | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Altos Costos de Dispositivos y Procedimientos TAVR

Los pagadores comerciales en Estados Unidos reembolsan una mediana de USD 71.312 por TAVR, frente a los USD 37.865 de Medicare; Aetna lidera con USD 84.190, y los precios varían el doble entre las regiones de Nueva Inglaterra y el Pacífico. Europa y América del Norte juntas gastan más de USD 2.000 millones anuales en TAVR, presionando los presupuestos. Los mercados emergentes enfrentan mayores obstáculos, ya que los dispositivos pueden superar el gasto sanitario per cápita anual. La relación coste-efectividad incremental de España de EUR 6.952 por año de vida ajustado por calidad (AVAC) está por debajo del umbral, pero las restricciones de los pagadores limitan la adopción inmediata. Los fabricantes están explorando contratos basados en valor, aunque los precios elevados siguen siendo un freno para el mercado de válvulas cardíacas protésicas.

Preocupaciones de Durabilidad en Cohortes Más Jóvenes

Los datos sobre el deterioro estructural transcatéter siguen siendo inmaduros para pacientes menores de 60 años. Las bioprótesis quirúrgicas en individuos ≤50 años muestran un 41,9% de libertad de fallo a los 15 años, lo que genera cautela. Las válvulas TAVR pueden deteriorarse más rápidamente, y los procedimientos de reintervención de válvula en válvula conllevan penalizaciones hemodinámicas. El tejido RESILIA de Edwards ofrece una durabilidad del 99,3% a ocho años, aunque los médicos esperan resultados a más de una década antes de ampliar ampliamente las indicaciones a cohortes más jóvenes y de bajo riesgo. Hasta que se consolide la confianza a largo plazo, el escepticismo puede moderar la expansión del mercado de válvulas cardíacas protésicas hacia demografías más jóvenes.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos del Mercado de Válvulas Cardíacas Protésicas

Por Tipo de Válvula:

El Impulso Transcatéter Impulsa los Cambios en la CarteraLas válvulas cardíacas transcatéter representaron el 45,10% de los ingresos de 2025, subrayando su rápido desplazamiento de terapia de rescate a opción de primera línea en todos los perfiles de riesgo. Este segmento ancla el mercado de válvulas cardíacas protésicas a través de procedimientos simplificados que acortan las estancias hospitalarias y amplían la elegibilidad. Las válvulas poliméricas representan el nicho de más rápido crecimiento, con una CAGR del 17,74% hasta 2031, porque los materiales resisten la calcificación sin anticoagulación, lo que resulta atractivo para pacientes activos. Las válvulas de tejido mantienen su relevancia para la cirugía convencional, mientras que los dispositivos mecánicos siguen siendo la opción para determinados usuarios más jóvenes que aceptan la anticoagulación de por vida a cambio de durabilidad. Los logros regulatorios, como el SAPIEN 3 de Edwards para pacientes asintomáticos y el sistema tricúspide EVOQUE, mantienen las soluciones transcatéter a la vanguardia. Los innovadores en polímeros Foldax y 4C Medical están redefiniendo las expectativas de durabilidad, catalizando la diferenciación competitiva. La aceptación clínica se amplía a medida que las plataformas de dispositivos abordan múltiples posiciones, reforzando la dirección del mercado de válvulas cardíacas protésicas hacia la terapia basada en catéter.

Las plataformas sin suturas difuminan la línea entre la cirugía abierta y las técnicas de catéter al ofrecer tiempos de pinzamiento cruzado más cortos y facilitar futuras intervenciones de válvula en válvula. Esta evolución híbrida atrae a cirujanos que buscan procedimientos más rápidos sin renunciar al control operativo. Las válvulas de implantación rápida, como la Perceval Plus de LivaNova, resultan atractivas para las instituciones que equilibran el rendimiento y los resultados, impulsando ganancias incrementales de participación dentro del mercado de válvulas cardíacas protésicas más amplio.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Posición:

El Dominio Aórtico se Encuentra con el Auge TricúspideLas válvulas aórticas representaron el 56,02% de los ingresos en 2025, respaldadas por una base de evidencia madura y vías de reembolso simplificadas. La demanda de los pacientes sigue siendo sólida porque la prevalencia de la estenosis aórtica aumenta con la edad, aunque el crecimiento se modera a medida que la penetración en los mercados de altos ingresos se estabiliza. Las intervenciones tricúspides registraron una CAGR prevista del 14,92%, la más rápida entre todas las posiciones, impulsadas por la aprobación del EVOQUE de Edwards y el éxito del ensayo del TriClip de Abbott. Los programas mitrales ganan impulso a medida que la marca CE del SAPIEN M3 desbloquea el enfoque transfemoral. Las empresas especializadas abordan las necesidades pulmonares con dispositivos como la válvula Venus P para tractos de salida dilatados.

Se espera que la participación del mercado de válvulas cardíacas protésicas para productos aórticos se reduzca modestamente a medida que el crecimiento tricúspide y mitral supere los volúmenes tradicionales. La cobertura del CMS bajo Desarrollo de Evidencia para procedimientos tricúspides transcatéter acelerará la adopción en Estados Unidos. Simultáneamente, las empresas de Asia-Pacífico diseñan dispositivos específicos para cada posición adaptados a las anatomías locales, como la plataforma mitral de Venus Medtech, diversificando la dinámica competitiva. A medida que la especialización por posición se profundiza, los fabricantes aseguran plazos regulatorios y ensayos clínicos adaptados a los matices anatómicos, anclando un crecimiento duradero dentro del mercado de válvulas cardíacas protésicas.

Por Método de Implantación:

La Cirugía Abierta Mantiene su Relevancia en las Vías HíbridasLas implantaciones quirúrgicas aún generaron el 54,05% de las ventas de 2025, demostrando que los procedimientos abiertos siguen siendo importantes para anatomías complejas y pacientes más jóvenes que requieren durabilidad extendida. Se proyecta que el tamaño del mercado de válvulas cardíacas protésicas para implantes quirúrgicos se expanda a una CAGR del 7,08% gracias a las innovaciones sin suturas y de implantación rápida que comprimen los tiempos operativos. Los hospitales valoran los resultados predecibles y la capacidad de acomodar futuras opciones de válvula en válvula a través de diseños como el INSPIRIS RESILIA de Edwards con VFit. Las implantaciones transcatéter, mientras tanto, crecen más rápidamente a medida que los diseños mejorados de catéter permiten accesos alternativos, incluidas las vías transaxilar y transcaval para perfiles vasculares complejos.

Las soluciones de implantación rápida registran una CAGR del 13,31% al combinar el acceso quirúrgico mínimamente invasivo con una duración reducida del pinzamiento cruzado, satisfaciendo las preferencias del cirujano mientras se reduce la utilización de recursos. Los ensayos de reemplazo de válvula mitral asistido por robot subrayan la convergencia de la precisión quirúrgica con la eficiencia del catéter, segmentando aún más el panorama de implantación. A medida que las instituciones evalúan los costos, el rendimiento y las limitaciones de la fuerza laboral, los algoritmos de tratamiento integrarán múltiples métodos de implantación en lugar de una elección binaria entre cirugía y catéter, contribuyendo a estabilizar la expansión del mercado de válvulas cardíacas protésicas.

Nota: Las participaciones de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Usuario Final:

La Transición Ambulatoria Remodela las Vías de AtenciónLos centros terciarios concentraron el 45,20% de los procedimientos de 2025 porque los casos de alto riesgo requieren imágenes extensas, soporte de perfusión y equipos multidisciplinarios. Sin embargo, los ASC registran una CAGR del 13,98% a medida que los protocolos de TAVR en el mismo día reducen las estancias hospitalarias, alineándose con los objetivos de contención de costos de los pagadores. Los hospitales de especialidad cardíaca se sitúan entre estos extremos, proporcionando experiencia especializada con menores gastos generales que los grandes centros académicos. La formación de la fuerza laboral sigue siendo fundamental; los programas de educación individualizados en laboratorios de cateterismo han mejorado la retención y la calidad de los procedimientos, mitigando la inminente escasez de cardiólogos.

Las brechas de infraestructura fuera de las áreas urbanas de primer nivel limitan la capacidad de los laboratorios de cateterismo, restringiendo la adopción en las economías emergentes. Las inversiones en sistemas de salud, como la expansión de Allegheny de Highmark por USD 1.000 millones y la mejora de instalaciones de Emory por USD 87,7 millones, ilustran respuestas concertadas a los cuellos de botella de capacidad. A medida que los procedimientos migran hacia entornos ambulatorios, los pagadores exigen reembolsos vinculados a resultados, reforzando la tendencia hacia modelos basados en valor dentro del mercado de válvulas cardíacas protésicas.

Análisis Geográfico

Mercado de Válvulas Cardíacas Protésicas en América del Norte

América del Norte representó el 42,10% de los ingresos de 2025, consolidando su liderazgo gracias a un reembolso establecido, una sólida infraestructura clínica y una mentalidad de adopción temprana. Las ampliaciones de cobertura del CMS impulsan el crecimiento de los procedimientos, y los aseguradores privados generalmente replican la postura de Medicare, garantizando un acceso amplio. Estados Unidos enfrenta una inminente escasez de 8.650 cardiólogos para 2037, una restricción que podría frenar el crecimiento de los procedimientos si los programas de formación no se aceleran. Canadá se beneficia de sistemas de salud provinciales integrados y del aumento de los volúmenes de TAVR. El sector privado en modernización de México y el turismo médico transfronterizo representan contribuciones de crecimiento en nichos específicos.

Mercado de Válvulas Cardíacas Protésicas en Asia-Pacífico

Asia-Pacífico registra la CAGR más rápida del 13,90% hasta 2031, impulsada por la inversión en infraestructura, la armonización regulatoria y la innovación doméstica. La aprobación de la Administración Nacional de Productos Médicos (NMPA) de China para el VitaFlow Liberty Flex de MicroPort amplía las opciones transcatéter de fabricación nacional. Japón y Corea del Sur aprovechan el envejecimiento de sus poblaciones y la cobertura universal para acelerar la adopción. India exhibe un potencial a largo plazo a medida que los programas cardíacos se expanden más allá de los centros metropolitanos. Las diferencias anatómicas, en particular los anillos aórticos más pequeños en los pacientes de Asia Oriental, requieren un dimensionamiento de válvulas específico para la región y refuerzan la I+D local. Australia funciona como núcleo de ensayos clínicos, apoyando la transferencia de habilidades regional y la generación de evidencia.

Mercado de Válvulas Cardíacas Protésicas en EMEA y América del Sur

Europa mantiene una perspectiva de crecimiento equilibrada, respaldada por una regulación coordinada y sólidas redes de médicos especialistas. Alemania, el Reino Unido, Francia, Italia y España anclan los volúmenes de procedimientos, apoyados por programas de TAVR de larga trayectoria y planes de estudio estandarizados. La marca CE del SAPIEN M3 de Edwards subraya el papel de Europa como plataforma de lanzamiento para soluciones mitrales transfemorales. Europa del Este se rezaga, pero ofrece potencial de recuperación a medida que las economías convergen. Mientras tanto, Oriente Medio, África y América del Sur crecen desde una base pequeña; las inversiones selectivas en centros de excelencia crean centros regionales que forman a los médicos y demuestran resultados, ampliando progresivamente el acceso al mercado de válvulas cardíacas protésicas.

Panorama Competitivo

Una concentración moderada define el mercado de válvulas cardíacas protésicas, con multinacionales establecidas que amplían sus carteras mientras que nuevos participantes ágiles apuntan a posiciones de espacio en blanco. Edwards Lifesciences lidera a través de terapias integrales de TAVR y transcatéter mitral y tricúspide, reforzadas por movimientos verticales que incluyen la adquisición de Innovalve por USD 300 millones. Medtronic mantiene una amplitud competitiva, mientras que Abbott aprovecha la amplitud en el corazón estructural ejemplificada por la autorización de la FDA de Tendyne en 2025. Los estudios del ACURATE neo2 de Boston Scientific añaden opciones incrementales de válvula.

Las empresas emergentes prosperan bajo las designaciones de avance: la AltaValve de 4C Medical, la TRIA de Foldax y el sistema Trilogy de JenaValve avanzan en nichos distintos. Los actores asiáticos, en particular MicroPort y Venus Medtech, ganan participación en los mercados domésticos a través de aprobaciones de la NMPA y personalización anatómica. La consolidación de capital privado de prácticas de intervención —que se acerca al 50% de penetración— desplaza el poder de compra hacia redes integradas capaces de negociar acuerdos agrupados en todas las carteras. El enfoque competitivo gira cada vez más en torno a la durabilidad de los polímeros, la planificación habilitada por IA y los marcos de implantación flexibles, como los sistemas plegables en la última patente de Edwards. A medida que las empresas establecidas y emergentes compiten en categorías de riesgo y posiciones de válvula, la diferenciación depende de la evidencia clínica, la velocidad regulatoria y las asociaciones de ecosistema, manteniendo una rivalidad dinámica dentro del mercado de válvulas cardíacas protésicas.

Líderes de la Industria de Válvulas Cardíacas Protésicas

Edwards Lifesciences

Medtronic plc

Boston Scientific Corp.

Abbott Laboratories

LivaNova PLC

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Empresas del Mercado de Válvulas Cardíacas Protésicas Incluidas en este Informe

- Edward Lifesciences

- Medtronic

- Abbott Laboratories

- Boston Scientific

- Artivion (CryoLife)

- LivaNova

- MicroPort CardioFlow

- Jenavalve Technology

- Foldax Inc.

- Lepu Medical

- On-X Life Technologies

- Terumo Corp.

- Colibri Heart Valve

- TTK Healthcare

- Meril Life Sciences

- Teleflex (Chordis)

- NaviGate Cardiac Structures

- Peijia Medical

- Xeltis NV

Leer el Análisis de las Empresas del Mercado de Válvulas Cardíacas Protésicas

Desarrollos Recientes de la Industria en el Mercado de Válvulas Cardíacas Protésicas

- Mayo 2025: Edwards Lifesciences obtuvo la aprobación de la FDA para las válvulas cardíacas transcatéter SAPIEN 3, SAPIEN 3 Ultra y SAPIEN 3 Ultra RESILIA en la estenosis aórtica grave asintomática.

- Mayo 2025: Abbott recibió la autorización de la FDA para el reemplazo de válvula mitral transcatéter Tendyne, diseñado para la calcificación grave del anillo mitral.

- Abril 2025: El SAPIEN M3 de Edwards obtuvo la marca CE, convirtiéndose en el primer sistema de reemplazo mitral transfemoral para uso comercial en Europa.

Mercado de Válvulas Cardíacas Protésicas Alcance del informe y metodología de investigación

Definiciones del Mercado y Cobertura Principal

Nuestro estudio define el mercado de válvulas cardíacas protésicas como los ingresos totales generados por válvulas cardíacas mecánicas, de tejido (bioprotésicas), transcatéter y poliméricas de nueva generación recién implantadas que reemplazan permanentemente las válvulas nativas enfermas en hospitales y centros quirúrgicos ambulatorios de todo el mundo.

Exclusión del alcance: Los dispositivos de reparación como los anillos de anuloplastia, los conductos valvulados y los sistemas de soporte circulatorio temporal no se contabilizan en esta valoración.

Segmentos cubiertos en este informe

- Por Tipo de Válvula

- Válvula Cardíaca Mecánica

- Válvula Cardíaca de Tejido/Bioprotésica

- Válvula Cardíaca Transcatéter (TAVR/TMVR/TTVR/TPVR)

- Válvula Cardíaca Polimérica/de Nueva Generación

- Por Posición

- Aórtica

- Mitral

- Tricúspide

- Pulmonar

- Por Método de Implantación

- Quirúrgico (SAVR/SMVR)

- Transcatéter

- Sin Suturas/Implantación Rápida

- Por Usuario Final

- Hospitales de Atención Terciaria

- Centros de Especialidad Cardíaca

- Centros Quirúrgicos Ambulatorios

- Geografía

- América del Norte

- Estados Unidos

- Canadá

- México

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Australia

- Resto de Asia-Pacífico

- Oriente Medio y África

- CCG

- Sudáfrica

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, tamaño del mercado y validación

Investigación Primaria

Los analistas de Mordor entrevistaron a cardiólogos intervencionistas, cirujanos cardiotorácicos, gestores de laboratorios de cateterismo y distribuidores regionales en América del Norte, Europa, Asia-Pacífico y América Latina. Encuestas breves en línea con pagadores e ingenieros biomédicos nos ayudaron a verificar los precios de venta promedio, los ciclos de reemplazo vinculados a la durabilidad y las tasas de adopción temprana de las válvulas poliméricas.

Investigación Documental

Mapeamos la prevalencia, la incidencia y los volúmenes de reemplazo utilizando conjuntos de datos abiertos como el Observatorio Mundial de la Salud de la OMS, los archivos de altas hospitalarias de Eurostat, las estadísticas anuales de la Asociación Americana del Corazón, las previsiones de población de las Naciones Unidas y la base de datos de Aprobación Previa a la Comercialización de la FDA de Estados Unidos que rastrea las válvulas recientemente autorizadas. Los informes anuales 10-K de las empresas, las reclamaciones de Medicare del CMS, las revistas revisadas por pares y los registros de ensayos clínicos enriquecieron las ratios de implantación regional y las pistas de precios. Los recursos de pago, incluido D&B Hoovers para las divisiones de ingresos de las empresas y Dow Jones Factiva para los comentarios sobre envíos, aportaron mayor granularidad. Las fuentes enumeradas ilustran nuestro enfoque; numerosas referencias públicas y propietarias adicionales respaldaron la recopilación, validación y aclaración de datos.

Dimensionamiento del Mercado y Previsión

Un modelo descendente convierte los recuentos anuales de procedimientos de reemplazo de válvulas en valor monetario a través de tasas de penetración específicas por región y precios de venta promedio ponderados. Los resultados se corroboran con verificaciones ascendentes selectivas, como los ingresos de válvulas divulgados y las facturas de proveedores muestreadas. Las variables clave incluyen la prevalencia de la estenosis aórtica grave en cohortes de 65 años o más, la participación transcatéter del total de reemplazos, la combinación biológica frente a mecánica, el ritmo de aprobación regulatoria y los precios de dispositivos ajustados por inflación. La regresión multivariante, anclada al envejecimiento de la población, el gasto sanitario per cápita y los índices de difusión tecnológica, proyecta la demanda hasta 2030, mientras que el análisis de escenarios somete a prueba de estrés los eventos de reembolso o seguridad de alto impacto. Las ratios de referencia de sistemas de salud comparables cubren cualquier brecha de datos geográficos restante.

Validación de Datos y Ciclo de Actualización

Nuestro equipo ejecuta indicadores de varianza en cada resultado, vuelve a consultar a los entrevistados cuando aparecen anomalías y asegura una segunda auditoría de analista antes de la aprobación final. Actualizamos los modelos una vez al año. Se emiten actualizaciones intermedias siempre que aprobaciones importantes, retiradas de productos o cambios en el reembolso modifiquen materialmente la línea de base.

Cómo se compara el tamaño del mercado de válvulas cardíacas protésicas de Mordor Intelligence con otras estimaciones publicadas

Las estimaciones publicadas a menudo divergen porque las empresas adoptan diferentes límites de alcance, fuentes de entrada y tratamientos de divisas. Algunas agrupan anillos de reparación o accesorios de corazón estructural, mientras que otras congelan los precios de 2023 u omiten geografías emergentes.

Según Mordor Intelligence, los principales factores de divergencia son la amplitud del alcance, la derivación del recuento de procedimientos, la lógica de progresión del precio de venta promedio y la cadencia de actualización. Nuestras cifras reflejan únicamente las válvulas de reemplazo, aplican datos de facturación hospitalaria actualizados a 2025 y convierten los ingresos utilizando los tipos de cambio promedio del FMI, ofreciendo una imagen clara y actualizada.

Comparación de Referencia

| Tamaño del Mercado | Fuente anonimizada | Principal factor de divergencia |

|---|---|---|

| USD 13.350 millones (2025) | ||

| USD 10.600 millones (2025) | Consultora Global A | Omite válvulas poliméricas y sin suturas, se basa en precios de venta promedio de 2023, excluye América Latina y MENA |

| USD 14.760 millones (2025) | Asociación de la Industria B | Incluye anillos de reparación y conductos, utiliza recuentos de implantes en lugar de unidades de válvulas, conversión de divisas con año poco claro |

Estas comparaciones destacan que nuestra disciplinada selección de alcance, los precios actualizados de 2025 y el mapeo transparente de variables ofrecen a los responsables de la toma de decisiones una línea de base equilibrada y reproducible en la que pueden confiar para la planificación y la inversión.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de válvulas cardíacas protésicas?

El tamaño del mercado de válvulas cardíacas protésicas alcanzó USD 14.900 millones en 2026 y se proyecta que llegue a USD 25.760 millones para 2031.

¿Qué tipo de válvula lidera las ventas globales?

Las válvulas cardíacas transcatéter lideraron con el 45,10% de los ingresos de 2025, reflejando su desplazamiento hacia la terapia de primera línea en todas las categorías de riesgo.

¿Por qué las válvulas poliméricas están atrayendo atención?

Las válvulas poliméricas ofrecen una CAGR prevista del 17,74% porque combinan una durabilidad similar a la mecánica con una hemocompatibilidad a nivel bioprotésico, eliminando potencialmente la calcificación y la anticoagulación de por vida.

¿Qué región crecerá más rápido hasta 2031?

Se prevé que Asia-Pacífico se expanda a una CAGR del 13,90%, impulsada por el desarrollo de infraestructura, la reforma regulatoria y las aprobaciones de dispositivos domésticos como la VitaFlow Liberty Flex de MicroPort en China.

¿Cómo están influyendo los costos en la adopción del mercado?

Los altos precios de dispositivos y procedimientos —mediana comercial en Estados Unidos de USD 71.312 frente a los USD 37.865 de Medicare— limitan la penetración en entornos de menores ingresos, impulsando la contratación basada en valor y el escrutinio de la relación coste-efectividad.

Última actualización de la página el: