Tamaño y Participación del Mercado de Remolques de Camión

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

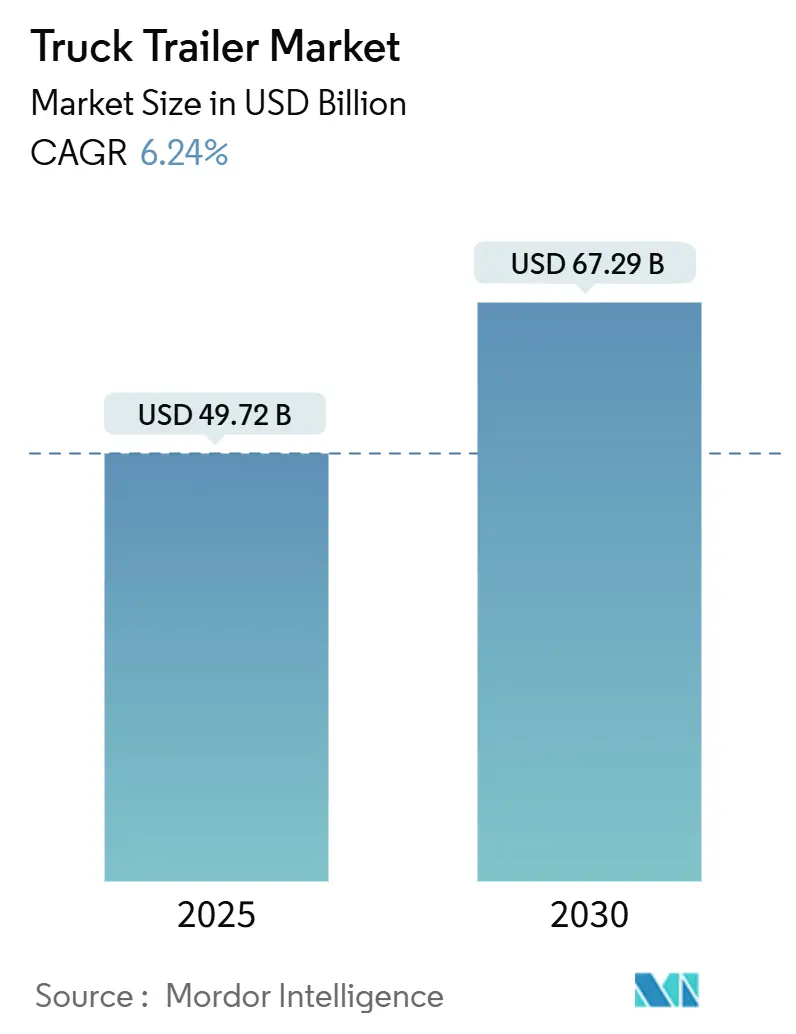

| Tamaño del Mercado (2025) | 49.72 Mil millones de dólares |

| Tamaño del Mercado (2030) | 67.29 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 6.24% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Remolques de Camión por Mordor Intelligence

El tamaño del Mercado de Remolques de Camión se estima en USD 49,72 mil millones en 2025, y se espera que alcance los USD 67,29 mil millones en 2030, a una CAGR del 6,24% durante el período de pronóstico (2025-2030). El continuo crecimiento de los paquetes de comercio electrónico, el desarrollo de infraestructuras y la digitalización de flotas amplían colectivamente la demanda potencial, al tiempo que mantienen el mercado de remolques de camión resiliente ante las fluctuaciones cíclicas del flete. Las redes de paquetería favorecen los furgones secos de alto rendimiento, los programas de construcción impulsan los volúmenes de plataformas y remolques de cama baja, y los mandatos de cadena de frío aceleran la adopción de remolques refrigerados. Al mismo tiempo, los compuestos ligeros y las aleaciones de aluminio reducen el peso en vacío para preservar la eficiencia de combustible bajo límites de carga por eje cada vez más estrictos, y la telemetría inteligente eleva la utilización de activos al vincular los remolques con plataformas de asignación de carga en tiempo real. El espacio competitivo sin explotar rodea la refrigeración impulsada por hidrógeno y los chasis preparados para la conducción autónoma, posicionando a los innovadores para ganar participación a medida que la regulación y los objetivos de sostenibilidad convergen.

Conclusiones Clave del Informe

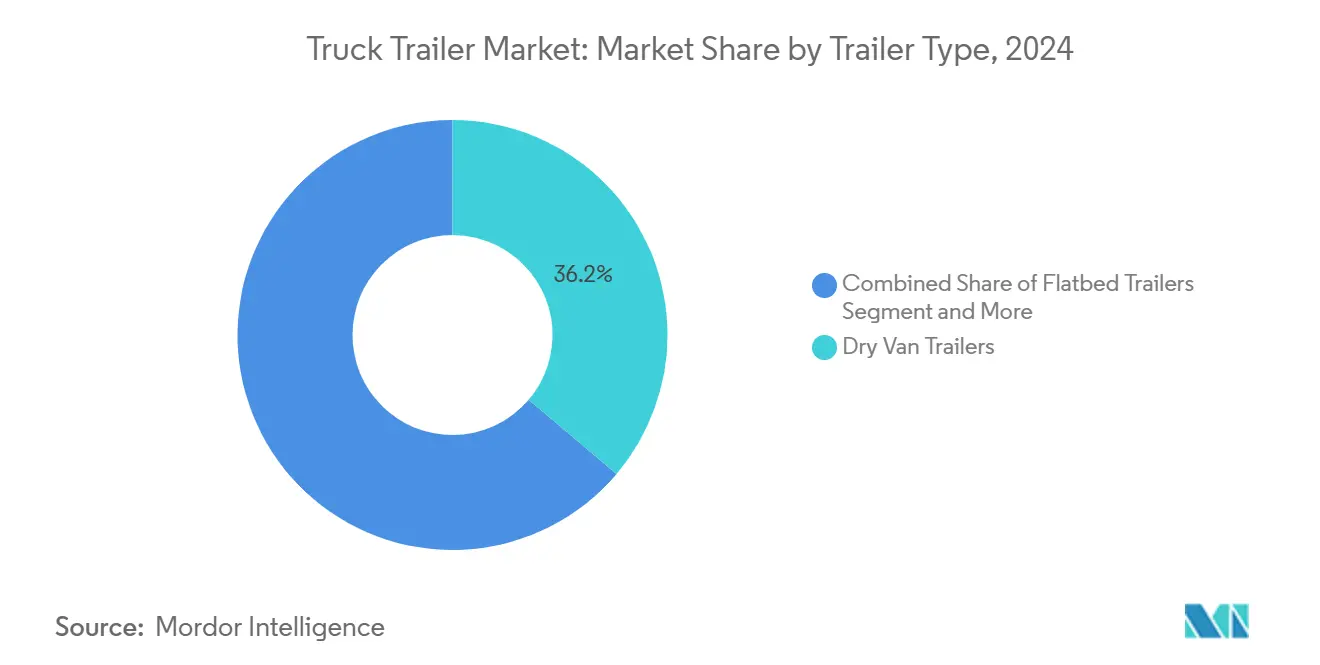

- Por tipo de remolque, los furgones secos representaron el 36,17% de la participación del mercado de remolques de camión en 2024, mientras que se proyecta que los remolques refrigerados se expandan a una CAGR del 6,26% hasta 2030.

- Por material, el acero representó el 63,22% de la participación del mercado de remolques de camión en 2024; se prevé que los compuestos registren una CAGR del 6,28% hasta 2030.

- Por capacidad de tonelaje, el rango de 25 a 50 toneladas capturó el 41,28% de la participación del mercado de remolques de camión en 2024, mientras que el segmento de menos de 25 toneladas está preparado para una CAGR del 6,37% hasta 2030.

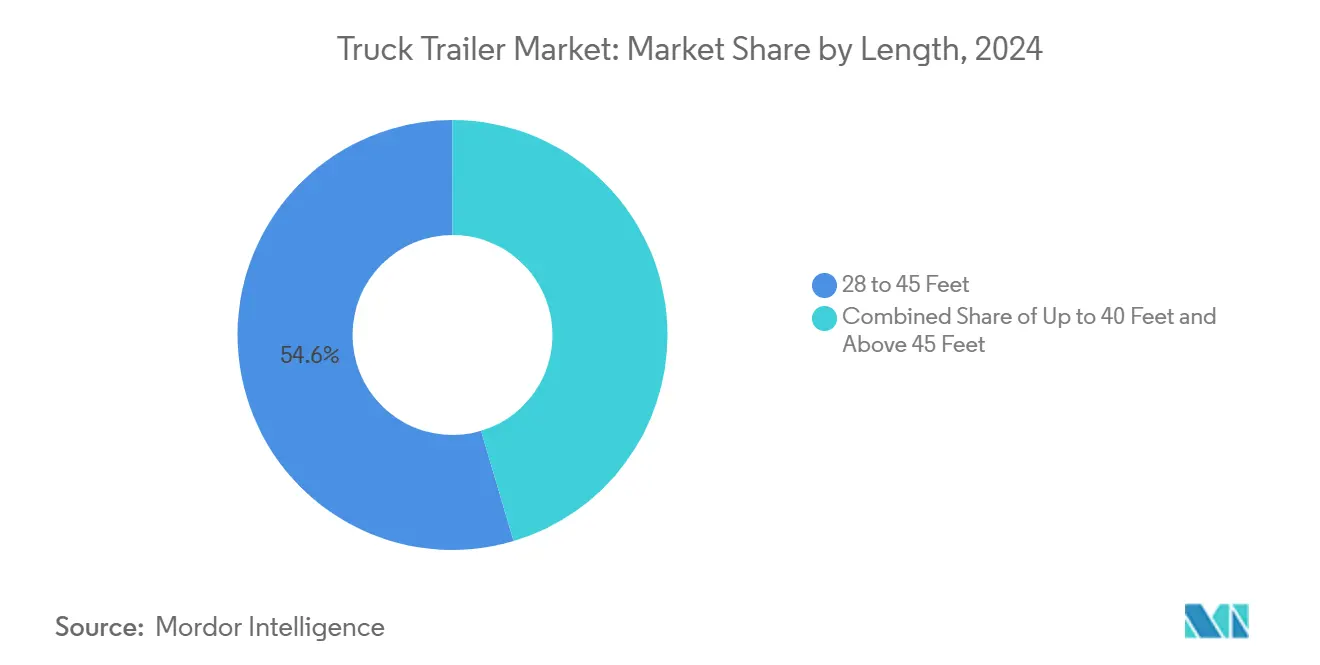

- Por longitud, las unidades de 28 a 45 pies representaron el 54,56% del tamaño del mercado de remolques de camión en 2024; se espera que los remolques de hasta 40 pies avancen a una CAGR del 6,39% hasta 2030.

- Por industria de uso final, el comercio minorista y el comercio electrónico representaron el 34,11% del tamaño del mercado de remolques de camión en 2024 y se proyecta que crezcan a una CAGR del 6,31% hasta 2030.

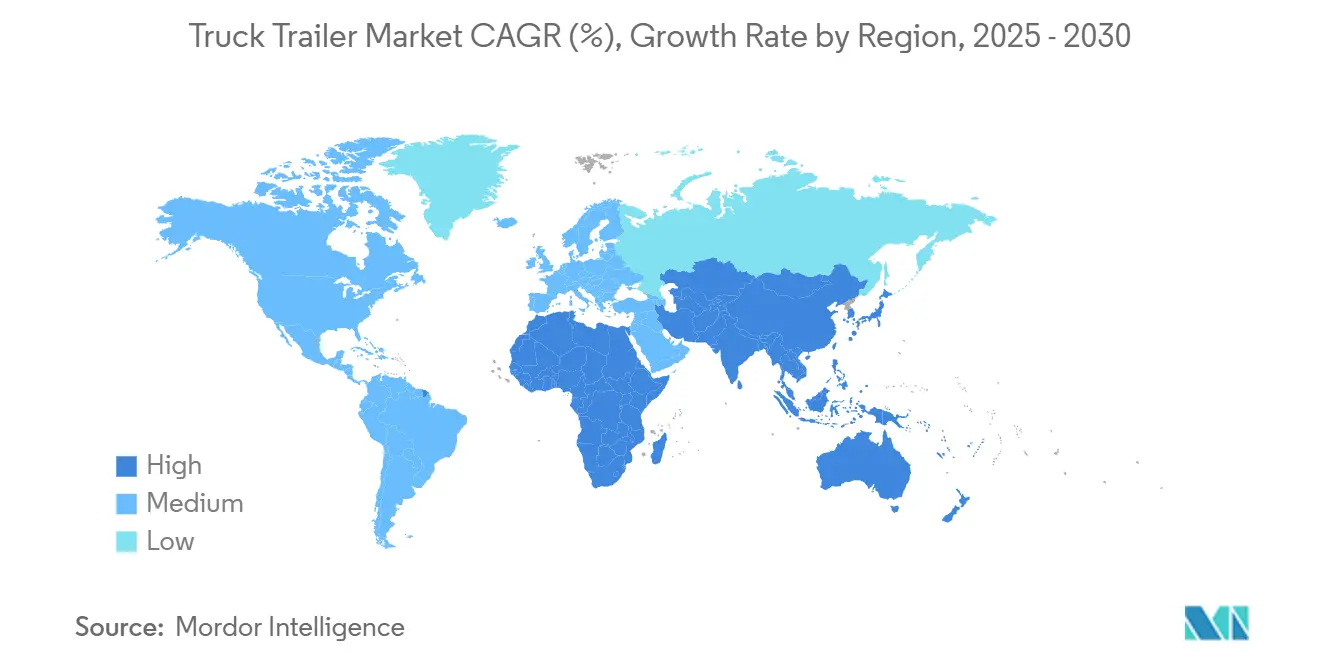

- Por geografía, Asia-Pacífico lideró con una participación del 38,74% del mercado de remolques de camión en 2024, mientras se expande a una CAGR del 6,34% hasta 2030.

Tendencias e Información del Mercado Global de Remolques de Camión

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volúmenes de Paquetes Impulsados por el Comercio Electrónico | +1.8% | Global, con concentración en América del Norte y Asia Pacífico | Mediano plazo (2-4 años) |

| Ciclo Alcista de Infraestructura y Construcción | +1.2% | Núcleo de Asia Pacífico, con expansión hacia Oriente Medio y África | Largo plazo (≥ 4 años) |

| Expansión de la Red de Cadena de Frío | +0.9% | Global, con ganancias tempranas en mercados desarrollados | Mediano plazo (2-4 años) |

| Renovación de Flotas hacia Materiales Ligeros | +0.8% | América del Norte y la UE, con expansión hacia Asia Pacífico | Largo plazo (≥ 4 años) |

| Telemetría Inteligente | +0.6% | Mercados principales de América del Norte y la UE | Corto plazo (≤ 2 años) |

| Adopción de Refrigeración Impulsada por Hidrógeno | +0.4% | Mercados piloto de la UE y América del Norte | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Volúmenes de Paquetes Impulsados por el Comercio Electrónico

Las redes de paquetería diseñadas para el cumplimiento en el mismo día dependen de circuitos de transporte densos entre centros de microcumplimiento y centros de clasificación, lo que aumenta las rotaciones diarias de los furgones secos. El despliegue de remolques de marca de Amazon para el cumplimiento Prime demuestra cómo los minoristas internalizan la capacidad para salvaguardar los niveles de servicio[1]"Actualizaciones de Sostenibilidad y Transporte," Amazon, amazon.com. Las configuraciones estándar de altura de muelle permiten un transbordo rápido, mientras que los equipos con plataforma elevadora mejoran la densidad de entregas urbanas. Simultáneamente, el dimensionamiento correcto del embalaje impulsa la demanda de remolques con rieles de seguimiento ajustables y postes logísticos que acomodan alturas mixtas de cajas. Los análisis de ubicación en tiempo real y de tiempo de permanencia ayudan a los gestores de flotas a hacer circular los remolques por los centros regionales de manera más eficiente, reduciendo el tiempo de inactividad y liberando capacidad latente.

Ciclo Alcista de Infraestructura y Construcción

Los nuevos proyectos de carreteras, ferrocarriles y energías renovables en China, India y el Sudeste Asiático mantienen ocupadas las líneas de ensamblaje de plataformas y remolques de cama baja. La Iniciativa de la Franja y la Ruta de China canaliza cemento a granel, acero estructural y palas de turbinas a través de corredores transcontinentales, elevando la demanda de remolques extensibles y de múltiples ejes[2]"Datos Logísticos del Proyecto de la Franja y la Ruta," Ministerio de Comercio de la República Popular China, gov.cn. El Plan Nacional de Infraestructura de India enumera más de 9.000 proyectos, lo que lleva a las flotas locales a aumentar el tamaño a equipos de 51 a 100 toneladas para el transporte de maquinaria pesada. Los parques eólicos necesitan transportadores de palas con dirección hidráulica para negociar caminos de acceso rurales, mientras que los desarrolladores de parques solares prefieren plataformas de cama baja que maximizan la densidad de apilamiento de módulos. La visibilidad de financiamiento público-privado a largo plazo permite a los fabricantes de equipos originales planificar capacidad de soldadura y pintura localizada cerca de los grupos de proyectos.

Expansión de la Red de Cadena de Frío

Los distribuidores farmacéuticos ahora incorporan protocolos de Buenas Prácticas de Distribución (BPD) en la adquisición de remolques, requiriendo mapeo de temperatura y registro de datos en cada posición de palé. Los remolques refrigerados de celda de hidrógeno de Carrier Transicold reducen las emisiones en ruta y extienden la resistencia al enfriamiento, brindando a las flotas tanto cumplimiento normativo como ventajas en materia de ESG[3]"Pruebas de Remolques Refrigerados con Celda de Combustible de Hidrógeno," Carrier Transicold, carrier.com. Los minoristas de comestibles añaden mamparas de múltiples temperaturas para que los productos congelados, refrigerados y a temperatura ambiente viajen en una sola entrega a los nodos de cumplimiento de tiendas oscuras. Los corredores de vacunas de la era pandémica maduraron en rutas permanentes de cadena de frío, lo que permite a los fabricantes de equipos originales justificar líneas de ensamblaje de paneles aislados en mercados emergentes. Los agregadores de cocinas en la nube y kits de comidas también adquieren remolques refrigerados compactos compatibles con tractores de clase B para la distribución urbana.

Renovación de Flotas hacia Materiales Ligeros

Los paneles laterales de compuesto y los travesaños de aluminio reducen hasta 450 kg de un furgón seco de 53 pies, equivalente a un ahorro mínimo de combustible en rutas de larga distancia en América del Norte. Los paneles compuestos estructurales moldeados de Wabash National resisten la corrosión, extendiendo la vida útil más allá de 15 años y reduciendo el costo total de propiedad. Los operadores de flotas responden a los esquemas de fijación de precios al carbono valorando las métricas de carga útil por kilogramo, empujando los diseños dominados por el acero hacia nichos de compradores sensibles al precio. La adopción se extiende desde los transportistas de comestibles y paquetería hacia las flotas regionales de carga fraccionada a medida que las redes de reparación se familiarizan con los kits de parches de compuesto. Mientras tanto, los proveedores de materiales ubican hornos de curado en los grupos de fabricantes de equipos originales para reducir los costos logísticos de las piezas moldeadas voluminosas.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad de los Precios del Acero y el Aluminio | -0.7% | Global, aguda en los centros de fabricación | Corto plazo (≤ 2 años) |

| Límites Regulatorios de Peso por Eje | -0.5% | Mercados principales de América del Norte y la UE | Mediano plazo (2-4 años) |

| Escasez de Mecánicos Certificados de Remolques | -0.4% | Global, grave en mercados desarrollados | Mediano plazo (2-4 años) |

| Riesgos de Ciberseguridad | -0.3% | América del Norte y la UE, con expansión global | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad de los Precios del Acero y el Aluminio

El acero laminado en caliente de referencia osciló dos quintos en 2024, comprimiendo los márgenes brutos de los fabricantes de equipos originales y complicando la fijación de precios a largo plazo en la cartera de pedidos. Los aranceles de importación de aluminio en los Estados Unidos añadieron USD 250 por tonelada, reduciendo la diferencia de costo entre las construcciones de aluminio y compuesto. Los fabricantes recurrieron a cláusulas de ajuste de precios trimestrales, pero los distribuidores más pequeños tuvieron dificultades para trasladar los recargos a los usuarios finales. Los contratos de cobertura compensaron parcialmente la exposición, pero exigieron garantías en efectivo que inmovilizaron el capital de trabajo. En respuesta, algunas flotas retrasaron los ciclos de reemplazo, suavizando temporalmente la demanda hasta que los precios de las materias primas se estabilizaron.

Límites Regulatorios de Peso por Eje

La Fórmula Federal de Puentes de los Estados Unidos limita las cargas de los grupos de ejes, lo que obliga a los ingenieros a distribuir el peso sobre ejes adicionales o adoptar configuraciones de empuje que elevan el costo de construcción. En Europa, la variación entre los estados miembros obliga a los transportistas transfronterizos a cargar los remolques por debajo de su capacidad para cumplir con el límite más estricto encontrado en un corredor determinado, erosionando la eficiencia de la carga útil. Las cámaras de control con sensores de pesaje en movimiento aumentaron la incidencia de multas, lo que llevó a las flotas a especificar básculas a bordo. El cabildeo para armonizar los límites brutos de 44 toneladas en los corredores de la UE avanza, pero el consenso sigue siendo esquivo, manteniendo alta la complejidad de diseño y operativa para los operadores internacionales.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Remolque: Liderazgo del Furgón Seco e Impulso del Remolque Refrigerado

Los furgones secos retuvieron el 36,17% de la participación del mercado de remolques de camión en 2024, subrayando su idoneidad para cargas de paquetería y mercancía general orientadas al volumen. Los remolques refrigerados, aunque capturando una base menor, se proyectan con una CAGR del 6,26% hasta 2030, superando a todas las demás categorías a medida que los volúmenes de comestibles frescos y farmacéuticos se multiplican. Las plataformas continúan sirviendo a los envíos de acero de construcción, madera y maquinaria donde la carga lateral o superior es crítica, mientras que los remolques de cama baja satisfacen los movimientos de excavadoras de gran tamaño para proyectos de infraestructura. Los tanques siguen siendo esenciales para líquidos peligrosos, y los transportadores de palas extensibles ganan prominencia en los corredores de energía eólica.

Los operadores de comercio electrónico adaptan los furgones secos con postes logísticos fijos y barras de carga para acelerar la densidad de cubos de paquetería. En contraste, los especialistas en cadena de frío invierten en remolques refrigerados de múltiples zonas que aprovechan sistemas de reserva de hidrógeno o eléctricos para cumplir con los límites de emisiones urbanas. Durante el período de pronóstico, el mercado de remolques de camión verá una mayor penetración de la telemetría en todos los tipos de remolques, permitiendo el estado de carga en tiempo real y la programación de mantenimiento predictivo. Los fabricantes de equipos originales que incluyan conectividad con paquetes de garantía estándar probablemente asegurarán contratos de flota duraderos, consolidando aún más el fragmentado panorama de proveedores.

Por Material: El Acero Sostiene el Volumen, los Compuestos Capturan el Segmento Premium

Las construcciones de acero representaron el 63,22% de la participación del mercado de remolques de camión en 2024 debido a su competitividad en costos y sus redes de servicio bien establecidas. Sin embargo, las variantes de compuesto y aluminio registrarán una CAGR del 6,28%, acercándose a un tercio de las nuevas construcciones para 2030 a medida que las flotas buscan ahorros de combustible y resistencia a la corrosión. La reciclabilidad del acero y su ventaja de precio inicial lo mantienen arraigado en las flotas de furgones secos sensibles al precio. Sin embargo, los operadores de remolques refrigerados y tanques sensibles al peso justifican cada vez más el mayor gasto de capital de los materiales avanzados a través de menores gastos operativos.

Los paneles sándwich de compuesto resisten la delaminación y mantienen los valores de aislamiento R durante más tiempo que los revestimientos de acero tradicionales, reduciendo el consumo de energía durante el ciclo de vida. Mientras tanto, los diseños híbridos combinan regiones de acoplador de acero con rieles laterales de aluminio para equilibrar costo y peso. Los proveedores de materiales que colaboran con los estudios de diseño de los fabricantes de equipos originales avanzan en el modelado de elementos finitos para optimizar las disposiciones de los paneles, garantizando márgenes de resistencia sin sobreingeniería. A medida que se difunden las políticas de adquisición sostenible, las evaluaciones del ciclo de vida inclinarán más pedidos hacia materiales alternativos, reequilibrando gradualmente las participaciones del tamaño del mercado de remolques de camión entre el acero y los compuestos.

Por Capacidad de Tonelaje: Prevalece la Eficiencia en el Rango Medio

Los remolques con capacidad de 25 a 50 toneladas aseguraron el 41,28% de la participación del mercado de remolques de camión en 2024, reflejando su alineación con las bandas de peso de distribución regional y las restricciones regulatorias. Los remolques de menos de 25 toneladas se expandirán a una CAGR del 6,37%, impulsados por los centros de consolidación urbana que favorecen equipos más ligeros capaces de maniobrar en calles estrechas y muelles en la acera. En el extremo superior, los segmentos de 51 a 100 toneladas y de gran tonelaje siguen siendo vitales para la logística de energía, minería y construcción, aunque su crecimiento en volumen queda rezagado respecto al rango medio a medida que los megaproyectos de infraestructura alternan entre fases de planificación y ejecución.

Los reguladores endurecen el control del peso por eje, presionando a las flotas a dimensionar correctamente la capacidad, evitando la sobrespecificación y las ineficiencias de viajes de regreso vacíos. La adopción de materiales ligeros amplifica el potencial de carga útil dentro de cada banda de capacidad, ayudando a las flotas a compensar el peso añadido por el hardware de control de emisiones. Durante el horizonte de pronóstico, el monitoreo de carga habilitado por telemetría permitirá a los despachadores asignar la clase de tonelaje correcta a cada envío, minimizando el consumo de combustible y los kilómetros sin ingresos en el mercado de remolques de camión en general.

Por Longitud: El Dominio Estándar de 28 a 45 Pies se Encuentra con el Crecimiento Compacto

Las configuraciones estándar de 28 a 45 pies representaron el 54,56% de la participación del mercado de remolques de camión en 2024, reflejando las alturas de muelle y la compatibilidad intermodal ferroviaria en América del Norte y Europa. Sin embargo, los remolques de menos de 40 pies registrarán una CAGR del 6,39% a medida que las ciudades impongan tarifas por espacio en la acera y restricciones de giro a la derecha que penalizan las distancias entre ejes largas. Por el contrario, los segmentos que superan los 45 pies siguen siendo esenciales para cargas volumétricas como paneles de aislamiento y muebles, pero enfrentan poco margen regulatorio para extensiones de longitud.

El modelado de rutas de flotas integra cada vez más restricciones de sistemas de información geográfica, recomendando remolques compactos para distritos congestionados durante las horas pico. Los fabricantes de equipos originales responden con chasis modulares que insertan o eliminan bahías centrales, ofreciendo a las flotas una única clase de activo para rutas urbanas y regionales. Con el tiempo, la presión de estandarización en torno a las dimensiones del cubo de paquetería puede inclinar las normas de diseño futuras hacia un punto óptimo de 32 pies, redistribuyendo las participaciones dentro de los segmentos de longitud de la industria de remolques de camión.

Por Industria de Uso Final: El Comercio Minorista y el Comercio Electrónico Superan a los Sectores Tradicionales

El comercio minorista y el comercio electrónico mantuvieron el 34,11% del tamaño del mercado de remolques de camión en 2024, impulsados por la demanda omnicanal de cumplimiento combinado en tienda y directo al consumidor. Continuarán a una CAGR del 6,31% a medida que la huella de entrega en el mismo día se amplíe más allá de las ciudades de primer nivel. Los transportistas de alimentos y bebidas les siguen de cerca, sustentando la demanda de remolques refrigerados a través del crecimiento de productos frescos y kits de comidas. Los sitios de construcción sustentan el transporte en plataforma, mientras que los consignadores de petróleo, gas y productos químicos dependen de tanques equipados con sistemas de seguridad multicompartimento.

La digitalización transforma cada sector de uso final: los minoristas integran etiquetas de Internet de las Cosas para la visibilidad a nivel de unidad de mantenimiento de existencias, el agronegocio despliega tolvas de grano equipadas con sensores que monitorean la humedad en tránsito, y las flotas petroquímicas vinculan los datos del Dispositivo de Registro Electrónico a los paneles de control de ESG. Los usuarios finales ahora exigen garantías de tiempo de actividad predictivo en las solicitudes de propuesta de adquisición, impulsando a los fabricantes de equipos originales a incorporar análisis en las especificaciones base. A medida que la auditoría de sostenibilidad se intensifica, los clientes examinan las emisiones del ciclo de vida, favoreciendo a los constructores de remolques que certifican el abastecimiento de acero bajo en carbono u ofrecen líneas de remolques refrigerados preparadas para hidrógeno.

Análisis Geográfico

Asia-Pacífico lideró el mercado de remolques de camión con el 38,74% de la participación del mercado de remolques de camión en 2024, anclado por el corredor manufacturero de China y la consolidación logística habilitada por el Impuesto sobre Bienes y Servicios de India. Se prevé que la región tenga la CAGR más alta del 6,34% hasta 2030 a medida que la penetración del comercio electrónico aumenta y el gasto en infraestructura sostiene la demanda de transporte pesado. Los incentivos gubernamentales que apoyan las normas de emisiones equivalentes a Euro VI aceleran los ciclos de reemplazo de flotas, proporcionando un impulso incremental a la producción regional de fabricantes de equipos originales.

América del Norte ocupa el segundo lugar en volumen y sigue siendo un referente para la adopción de telemetría y la penetración de materiales ligeros. Los Estados Unidos impulsan la adopción de compuestos entre los grandes transportistas de paquetería, mientras que la economía basada en recursos de Canadá sostiene la demanda de tanques de múltiples ejes y remolques a granel. El marco del Tratado entre México, Estados Unidos y Canadá simplifica el reequilibrio de capacidad transfronteriza, permitiendo a las flotas reposicionar activos entre regiones para absorber los aumentos estacionales de flete sin nuevas compras.

Europa prioriza la sostenibilidad, impulsando a los fabricantes de equipos originales hacia compuestos reciclables y unidades de refrigeración de combustible alternativo para alinearse con el Pacto Verde Europeo. Las disparidades de peso por eje entre los estados miembros complican las rutas de larga distancia, pero los esfuerzos de armonización de corredores pueden desbloquear límites brutos estandarizados de 44 toneladas dentro del período de pronóstico. El Reino Unido recalibra las cadenas de suministro tras el Brexit, importando más remolques terminados mientras fomenta la capacidad de reacondicionamiento doméstico para extender la vida útil de los activos en medio de los aranceles de importación. Los ensambladores emergentes de Europa del Este apuntan a flotas sensibles al precio aprovechando menores costos operativos, desafiando a los titulares en el núcleo occidental.

Panorama Competitivo

El mercado de remolques de camión sigue siendo moderadamente fragmentado, con campeones regionales que mantienen ventajas de escala pero enfrentan umbrales tecnológicos crecientes. CIMC aprovecha la escala de fabricación con base en China para abastecer a los mercados de Asia Pacífico y de exportación, mientras que Wabash National se diferencia mediante patentes de carrocería de compuesto que reducen el peso en vacío y el costo de mantenimiento. Schmitz Cargobull invirtió fuertemente en servicios digitales habilitados por Internet de las Cosas, como la agrupación de hardware de sensores con suscripciones de mantenimiento predictivo. La adquisición de EnTrans por parte de TerraVest consolida las capacidades de tanques especializados y remolques criogénicos bajo una sola plataforma en América del Norte.

Las alianzas estratégicas florecen en torno a los proyectos piloto de refrigeración de hidrógeno, asociando a los fabricantes de equipos originales de remolques con integradores de celdas de combustible y flotas de comestibles que buscan cadenas de frío de cero emisiones. Los participantes de capital privado buscan operaciones de consolidación entre constructores regionales que probablemente no financiarán sus propias hojas de ruta de telemetría. Mientras tanto, las empresas emergentes enfocadas en plataformas preparadas para la conducción autónoma y chasis autopropulsados atraen financiamiento de capital de riesgo, aunque los plazos regulatorios moderan el impacto en los ingresos a corto plazo. La volatilidad de los precios del acero y el aluminio favorece a los productores verticalmente integrados que cubren los insumos de materiales, presionando a los fabricantes más pequeños a externalizar los kits de paneles y reducir las líneas de productos.

Los fabricantes de equipos originales que obtienen las certificaciones ISO 9001 y de Planificación Avanzada de Calidad erigen barreras de cumplimiento contra los nuevos participantes y ganan contratos a largo plazo con redes globales de paquetería. Los gemelos digitales de las construcciones de remolques acortan los plazos de ingeniería, aumentando el rendimiento de fabricación bajo pedido para especificaciones personalizadas. Durante el período de perspectiva, el éxito depende de combinar la escala de fabricación con paquetes de servicios centrados en software que eleven los ingresos por unidad y fidelicen a los clientes en suscripciones de datos plurianuales.

Líderes de la Industria de Remolques de Camión

CIMC Vehicles (Group) Co., Ltd.

Wabash National Corporation

Schmitz Cargobull AG

Fahrzeugwerk Bernard Krone GmbH

Hyundai Translead

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Marzo de 2025: TerraVest Industries completó la adquisición de EnTrans International por USD 546 millones, ampliando la capacidad de producción y la cobertura de tanques especializados en América del Norte.

- Octubre de 2024: Schmitz Cargobull AG invirtió EUR 50 millones en la integración de sensores de Internet de las Cosas y mantenimiento predictivo, mejorando su cartera de servicios de logística inteligente.

Alcance del Informe Global del Mercado de Remolques de Camión

| Remolques de Furgón Seco |

| Remolques de Plataforma |

| Remolques Refrigerados |

| Remolques de Cama Baja |

| Tanques |

| Remolques Extensibles |

| Acero |

| Aluminio |

| Materiales Compuestos |

| Por Debajo de 25 Toneladas |

| 25 a 50 Toneladas |

| 51 a 100 Toneladas |

| Más de 100 Toneladas |

| Hasta 40 Pies |

| 28 a 45 Pies |

| Más de 45 Pies |

| Alimentos y Bebidas |

| Construcción |

| Petróleo y Gas |

| Agricultura |

| Comercio Minorista y Comercio Electrónico |

| Productos Químicos |

| Otros |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Remolque | Remolques de Furgón Seco | |

| Remolques de Plataforma | ||

| Remolques Refrigerados | ||

| Remolques de Cama Baja | ||

| Tanques | ||

| Remolques Extensibles | ||

| Por Material | Acero | |

| Aluminio | ||

| Materiales Compuestos | ||

| Por Capacidad de Tonelaje | Por Debajo de 25 Toneladas | |

| 25 a 50 Toneladas | ||

| 51 a 100 Toneladas | ||

| Más de 100 Toneladas | ||

| Por Longitud | Hasta 40 Pies | |

| 28 a 45 Pies | ||

| Más de 45 Pies | ||

| Por Industria de Uso Final | Alimentos y Bebidas | |

| Construcción | ||

| Petróleo y Gas | ||

| Agricultura | ||

| Comercio Minorista y Comercio Electrónico | ||

| Productos Químicos | ||

| Otros | ||

| Por Región | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor de pronóstico del mercado de remolques de camión para 2030?

Se espera que el mercado alcance los USD 67,29 mil millones para 2030.

¿Qué tipo de remolque está creciendo más rápido?

Se proyecta que los remolques refrigerados crezcan a una CAGR del 6,26% hasta 2030.

¿Qué tan grande es la participación de Asia-Pacífico actualmente?

Asia-Pacífico tiene el 38,74% de los ingresos globales y es la región de más rápido crecimiento.

¿Por qué los compuestos están ganando popularidad en la construcción de remolques?

Los compuestos reducen el peso en vacío, resisten la corrosión y reducen el consumo de combustible, impulsando una CAGR del 6,28% en la adopción.

¿Qué impacto tienen los precios del acero y el aluminio en los fabricantes?

La volatilidad de los precios comprime los márgenes, obligando a los fabricantes de equipos originales a adoptar estrategias de cobertura y fijación de precios dinámicos.

¿Qué tendencia tecnológica ofrece nuevas fuentes de ingresos para los fabricantes de equipos originales de remolques?

Las suscripciones integradas de telemetría y mantenimiento predictivo aumentan los ingresos de por vida por unidad y diferencian las ofertas.

Última actualización de la página el: