Tamaño y Participación del Mercado de Remolques Modulares

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

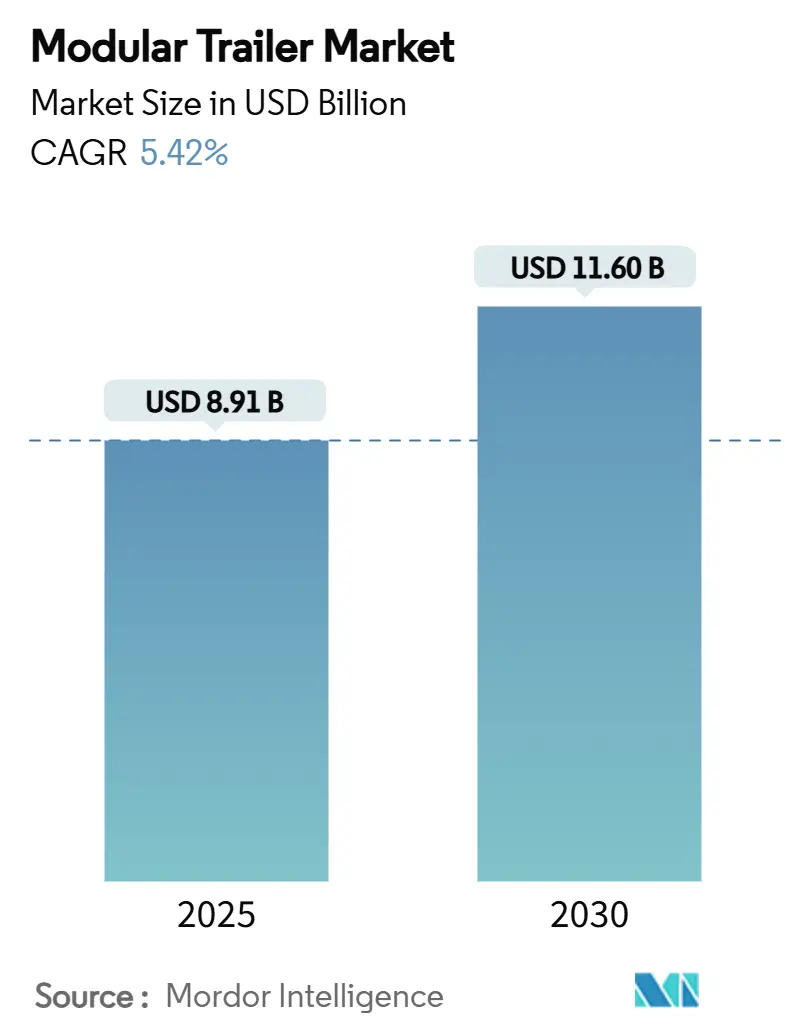

| Tamaño del Mercado (2025) | 8.91 Mil millones de dólares |

| Tamaño del Mercado (2030) | 11.60 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 5.42% CAGR |

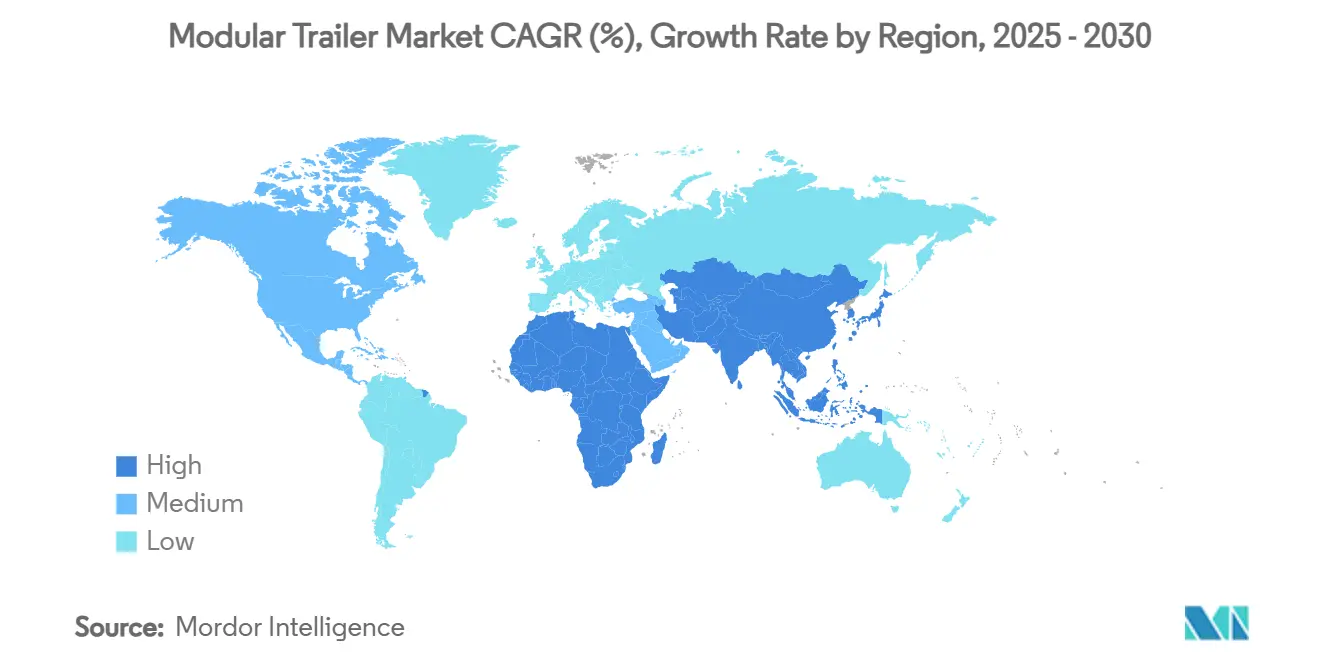

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Remolques Modulares por Mordor Intelligence

El mercado de remolques modulares está proyectado para alcanzar los USD 8.910 millones en 2025 y se prevé que llegue a USD 11.600 millones en 2030, registrando una CAGR del 5,42% durante el período. Los límites más estrictos de CO₂ de la UE, el auge de la logística de energía eólica y la rápida adopción de telemática innovadora sustentan colectivamente esta expansión. América del Norte ostenta la mayor participación del mercado de remolques modulares con un 32,05%, beneficiándose de corredores de transporte pesado consolidados, mientras que Asia-Pacífico proyecta la CAGR más rápida del 7,80% impulsada por un plan de infraestructura de USD 26 billones. Los fabricantes de equipos originales están invirtiendo en chasis ligeros para cumplir con los recortes de CO₂ del 7,5%/10% exigidos para remolques de barra de tiro y semirremolques para 2030. Las soluciones de ejes electrificados, como el AxTrax 2 de ZF, ofrecen hasta un 16% de ahorro de combustible para tractores diésel y hasta un 40% cuando se operan en modo enchufable. Sin embargo, las persistentes fluctuaciones en el precio del acero y la creciente escasez de conductores certificados para transporte pesado están presionando los márgenes de beneficio y la utilización de activos.

Conclusiones Clave del Informe

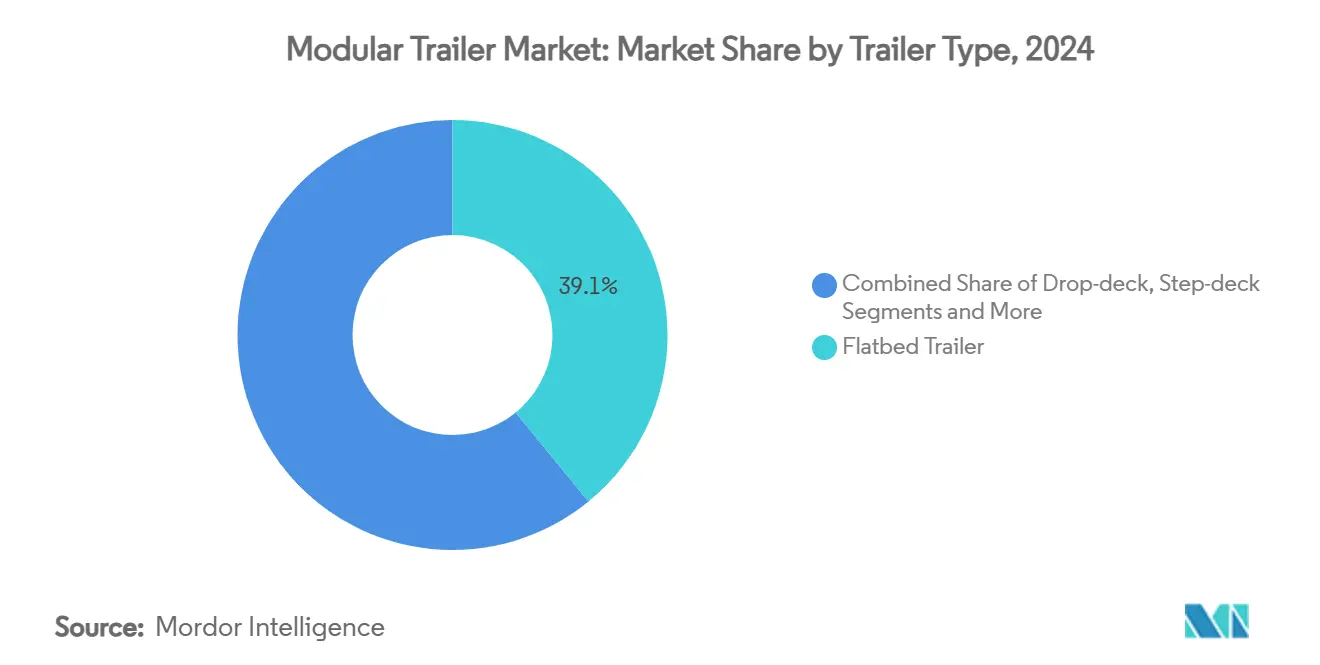

Por tipo de remolque, las unidades de plataforma representaron el 39,05% de la participación del mercado de remolques modulares en 2024, mientras que se prevé que las plataformas de cama baja avancen a una CAGR del 8,20% hasta 2030.

Por configuración de ejes, los sistemas tándem capturaron el 46,28% de la participación del tamaño del mercado de remolques modulares en 2024, mientras que se proyecta que los conjuntos cuádruples y superiores se expandan a una CAGR del 7,55% hasta 2030.

Por material, el acero al carbono dominó con el 70,95% de la participación del mercado de remolques modulares en 2024; se espera que los marcos de aluminio crezcan a una CAGR del 6,90% durante el período de pronóstico.

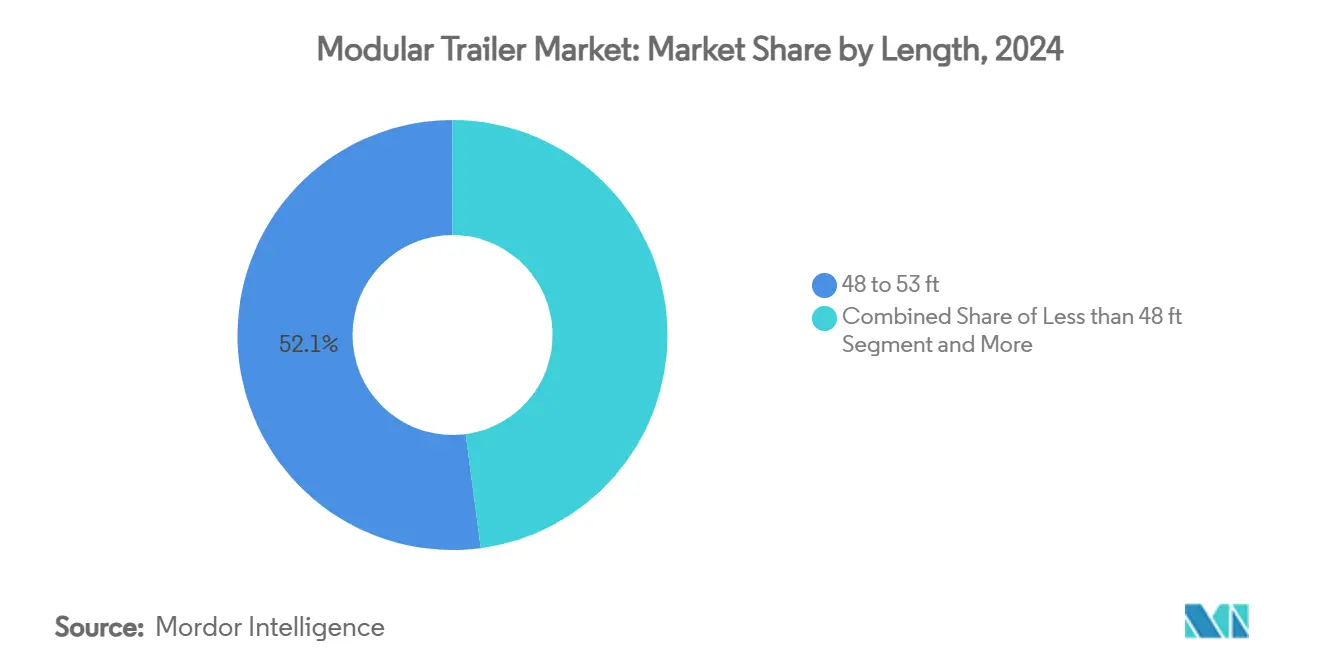

Por longitud, la categoría de 48 a 53 pies comandó el 52,10% de la participación del tamaño del mercado de remolques modulares en 2024, y se prevé que los remolques de más de 60 pies crezcan a una CAGR del 9,31% hasta 2030.

Por industria de usuario final, la construcción e infraestructura lideró con el 24,12% de la participación de ingresos en 2024, mientras que se proyecta que la logística de energía eólica aumente a una CAGR del 11,30% hasta 2030.

Por geografía, América del Norte representó el 32,05% de la participación del mercado de remolques modulares en 2024, mientras que se anticipa que Asia-Pacífico registre la CAGR más rápida del 7,80% durante 2025-2030.

Tendencias e Información del Mercado Global de Remolques Modulares

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Logística de Palas Eólicas que Impulsa los Remolques Extensibles | +1.2% | América del Norte, Europa, Asia-Pacífico | Mediano plazo (2-4 años) |

| Megacorredores de Infraestructura del Sudeste Asiático | +0.9% | Asia-Pacífico, con efecto en Oriente Medio y África | Largo plazo (≥ 4 años) |

| Chasis Híbrido Ligero de Aluminio y Acero | +0.8% | Europa, América del Norte, Global | Mediano plazo (2-4 años) |

| Normativa de CO₂ para Remolques de la UE (UE 2019/1242) | +0.7% | Europa, influencia global | Corto plazo (≤ 2 años) |

| Telemática con Sensores Inteligentes que Reduce el Costo Total de Propiedad | +0.6% | América del Norte, Global | Corto plazo (≤ 2 años) |

| Módulos de Ejes Eléctricos sin Tierras Raras | +0.4% | Europa, América del Norte, Global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

El Cambio hacia la Logística de Palas Eólicas Impulsa los Remolques Modulares Extensibles

Las demandas de transporte de palas de turbinas eólicas están reformando fundamentalmente las especificaciones de diseño de los remolques, ya que las palas modernas superan los 80 metros de longitud y los conjuntos completos sobrepasan las 700 toneladas de peso. La complejidad de la planificación de rutas se intensifica con cada proyecto que requiere múltiples inspecciones visuales y análisis de trayectorias de barrido para sortear las limitaciones de infraestructura, como lo demuestran el Parque Eólico Southland en Nueva Zelanda y el Parque Eólico Golden Plains en Australia[1]Luke Smith, Josh Tracey y Andrew Metherell, Superando los desafíos en el transporte de turbinas eólicas: Por qué las evaluaciones de rutas son críticas,

Stantec, stantec.com.. Los fabricantes responden desarrollando sistemas modulares que se extienden más allá de los límites de longitud tradicionales mientras mantienen la integridad estructural para la entrega de componentes de gran tamaño. La complejidad de la logística de palas eólicas crea barreras de entrada para los fabricantes más pequeños, consolidando la participación de mercado entre los proveedores especializados de transporte pesado con capacidades de ingeniería.

Crecimiento de los Proyectos de Megacorredores de Infraestructura del Sudeste Asiático

La transformación de la infraestructura del Sudeste Asiático requiere más de USD 26 billones en inversiones de transporte hasta 2030, con una demanda de transporte de carga proyectada para aumentar casi un 80% entre 2015 y 2030[2]Yasuyuki Sawada, El próximo auge de infraestructura de Asia,

ADB, adb.org.. El Corredor Económico del Sur que conecta Bangkok, Phnom Penh y Ciudad Ho Chi Minh ejemplifica este cambio, facilitando el comercio transfronterizo y la participación del sector privado en la infraestructura logística. La Política de Desarrollo Industrial de Camboya enfatiza los sistemas de transporte multimodal, incluido el Proyecto de Mejora de la Carretera Nacional N.° 5 que mejora la capacidad logística entre Phnom Penh y la frontera tailandesa. El transporte marítimo representa el 90% de los toneladas-kilómetro de carga en la región, creando demanda de soluciones especializadas de transporte desde puertos hacia el interior. El enfoque de la región en zonas económicas especiales y procedimientos aduaneros simplificados impulsa la demanda de chasis para contenedores y configuraciones de remolques intermodales.

El Giro de los Fabricantes de Equipos Originales hacia Chasis Híbridos Ligeros de Aluminio y Acero

La innovación en materiales se acelera a medida que los fabricantes persiguen estrategias de reducción de peso para mejorar la capacidad de carga y la eficiencia de combustible, con acero de alta resistencia que logra reducciones de peso del 10% en vehículos comerciales y ahorros del 30% en componentes del bastidor principal. La participación de Constellium en el Proyecto M-LightEn demuestra el compromiso de la industria con estructuras de chasis ultraligeras, con el objetivo de reducir la intensidad de carbono en un 50% y ahorrar un 25% en peso utilizando materiales de aluminio reciclado en un 80%. El desarrollo del chasis de polímero reforzado con fibra de carbono de CarbonTT logró una reducción de peso de 185 kilogramos y un aumento del 36% en la capacidad de carga para vehículos comerciales especializados, abordando las restricciones de logística urbana bajo límites de peso de 3,5 toneladas métricas[3]Stewart Mitchell, El chasis de polímero reforzado con fibra de carbono pultruida permite un aumento del 36% en la capacidad de carga para vehículos comerciales especializados,

Composites World, compositesworld.com.. El remolque conceptual de fibra de carbono de Great Dane demostró un ahorro de peso de 4.000 libras en comparación con los diseños convencionales, con costos de fibra de carbono que disminuyen a aproximadamente USD 10 por libra[4]Ryan Gehm, El remolque conceptual de fibra de carbono de Great Dane reduce el peso en 4.000 libras,

SAE International, sae.org..

Endurecimiento de las Normas de Cumplimiento de CO₂ para Remolques de la UE (UE 2019/1242)

Las regulaciones de la Unión Europea exigen reducciones de emisiones de CO₂ del 7,5% para remolques de barra de tiro y del 10% para semirremolques para 2030, con objetivos más amplios para vehículos pesados que alcanzan el 90% para 2040. La implementación de la Herramienta de Cálculo del Consumo de Energía de Vehículos (VECTO) requiere que los fabricantes demuestren el cumplimiento mediante optimización aerodinámica, reducción de peso y mejoras en la resistencia a la rodadura de los neumáticos. Las sanciones financieras por incumplimiento alcanzan los EUR 4.250 por gCO2/tkm en 2025 y EUR 6.800 en 2030, creando presiones de costos inmediatas para los fabricantes. El remolque refrigerado totalmente eléctrico S.KOe COOL de Schmitz Cargobull ejemplifica las estrategias de cumplimiento, satisfaciendo los requisitos de logística urbana de cero emisiones. El enfoque tecnológicamente neutro de la regulación permite a los fabricantes flexibilidad en los métodos de cumplimiento al tiempo que incentiva la integración de vehículos de cero emisiones. Las ventajas en los peajes para remolques eficientes proporcionan beneficios en los costos operativos, promoviendo la adopción en el mercado de diseños conformes.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Escasez de Conductores Certificados para Transporte Pesado | -1.1% | América del Norte, Europa, Global | Mediano Plazo (2-4 Años) |

| Lenta Homologación de Sistemas Autónomos de Control de Remolques | -1.0% | Europa, América del Norte | Largo Plazo (4+ Años) |

| Volatilidad de los Precios del Acero | -0.8% | Global, Pronunciada en Mercados Emergentes | Corto Plazo (≤ 2 Años) |

| Cuellos de Botella Portuarios que Retrasan los Permisos de Carga Sobredimensionada | -0.7% | Puertos Marítimos Globales, Especialmente en Asia y la UE | Corto Plazo (≤ 2 Años) |

| Fuente: Mordor Intelligence | |||

La Volatilidad de los Precios del Acero Presiona a los Pequeños Fabricantes Regionales

Los pequeños fabricantes regionales enfrentan impactos desproporcionados debido a sus limitadas capacidades de cobertura y menor poder de negociación con los proveedores de acero en comparación con los grandes fabricantes de equipos originales. Los aranceles sobre las importaciones de acero y aluminio agravan las presiones de costos, con algunos fabricantes explorando la diversificación de proveedores y estrategias de relocalización para mitigar las interrupciones en la cadena de suministro. El retraso en la implementación de aranceles hasta abril de 2025 proporciona un alivio temporal, pero mantiene la incertidumbre para la planificación de la producción y las estrategias de precios. La dominancia del acero al carbono con el 70,95% del mercado amplifica la sensibilidad a los precios en toda la industria, afectando particularmente a los actores más pequeños con alternativas de materiales limitadas. Los fabricantes se adaptan mediante la optimización de la gestión de inventarios y asociaciones estratégicas con proveedores, aunque la compresión de márgenes sigue siendo inevitable durante los períodos de volatilidad.

Escasez Global de Conductores Certificados para Transporte Pesado

Los Estados Unidos enfrentan una escasez de conductores que supera las 80.000 posiciones, proyectada a duplicarse para 2030 debido a factores de jubilación, estrés y fatiga que afectan a la profesión. Las operaciones de transporte pesado requieren certificaciones especializadas y experiencia con permisos de carga sobredimensionada, creando barreras adicionales para el reclutamiento y la retención de conductores. La escasez impacta particularmente las tasas de utilización de remolques modulares, ya que los operadores calificados exigen salarios premium y limitan la flexibilidad de despliegue de la flota. El desarrollo de remolques autónomos se acelera como respuesta, con empresas como Aurora y Waymo buscando exenciones regulatorias para modificaciones de equipos de seguridad. Los modelos de negocio de Conductor como Servicio y Capacidad como Servicio emergen para abordar las limitaciones de la fuerza laboral mientras se mantiene la eficiencia operativa.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Remolque: Dominio del Remolque de Plataforma en Medio de la Aceleración de la Cama Baja

Los remolques de plataforma mantuvieron el 39,05% de la participación de mercado en 2024, reflejando su versatilidad en aplicaciones de carga general y la integración establecida en la cadena de suministro. Las configuraciones de cama baja emergen como el segmento de más rápido crecimiento con una CAGR del 8,20% hasta 2030, impulsadas por la logística de energía eólica y las demandas de transporte de maquinaria pesada que requieren capacidades de carga especializadas. Los remolques de plataforma sirven a proyectos de construcción e infraestructura, beneficiándose particularmente del plan de inversión en infraestructura de USD 26 billones de Asia-Pacífico. Las configuraciones de cubierta baja y cubierta escalonada abordan la carga con restricciones de altura mientras mantienen la eficiencia de carga para el transporte de equipos industriales.

La demanda de chasis para contenedores se correlaciona con los volúmenes de comercio marítimo, ya que se proyecta que el transporte de carga del Sudeste Asiático aumente un 80% hasta 2030. Los remolques cisterna se benefician de la actividad del sector de petróleo y gas, aunque el crecimiento se modera debido a las presiones de la transición energética. El sistema de electrificación TrailTrax de ZF demuestra aplicabilidad entre segmentos, logrando un 16% de ahorro de energía para aplicaciones diésel y mejoras del 40% mediante carga enchufable. La evolución del segmento refleja tendencias de especialización, con fabricantes desarrollando soluciones diseñadas específicamente en lugar de enfoques universales.

Por Configuración de Ejes: Los Sistemas Tándem Lideran Mientras los Cuádruples y Superiores se Aceleran

Las configuraciones de ejes tándem dominan con el 46,28% de participación de mercado en 2024, ofreciendo una distribución de peso óptima y maniobrabilidad para operaciones de carga estándar en diversas condiciones de carretera. Las configuraciones cuádruples y superiores registran un crecimiento de CAGR del 7,55% hasta 2030, impulsadas por el transporte de carga superpesada y la entrega de componentes de turbinas eólicas que requieren la máxima distribución de carga. Los sistemas de eje simple sirven para aplicaciones más ligeras y entregas urbanas, mientras que las configuraciones trídem cubren las brechas de capacidad para el transporte industrial especializado.

El cambio hacia cargas más pesadas requiere tecnologías de ejes avanzadas, con Schmitz Cargobull celebrando la producción de su eje número 2.000.000 en 2024 mientras implementa procesos de fabricación totalmente automatizados. Los ejes generadores eléctricos ganan terreno a medida que la integración de telemática se expande, apoyando la funcionalidad de remolques inteligentes y las capacidades de mantenimiento predictivo. El cumplimiento normativo impulsa la optimización de la configuración de ejes, ya que los estándares de CO₂ de la UE requieren que los fabricantes equilibren la distribución de peso con la eficiencia aerodinámica. Los sistemas de múltiples ejes permiten la flexibilidad del diseño modular, permitiendo a los operadores configurar remolques según los requisitos específicos de carga y las restricciones de ruta.

Por Material: El Dominio del Acero al Carbono Enfrenta el Desafío del Aluminio

El acero al carbono mantiene el 70,95% de la participación de mercado en 2024 debido a sus ventajas de costo y los procesos de fabricación establecidos, aunque las alternativas de aluminio crecen a una CAGR del 6,90% a medida que la reducción de peso se vuelve crítica para la eficiencia de combustible y la optimización de la capacidad de carga. Las configuraciones híbridas de aluminio y acero emergen como soluciones de compromiso, equilibrando el ahorro de peso con los requisitos de integridad estructural para aplicaciones de uso intensivo. Las innovaciones en acero de alta resistencia logran reducciones de peso del 10% en vehículos comerciales mientras mantienen los estándares de durabilidad.

La producción de aluminio de ultra alta resistencia de Constellium utilizando un 80% de materiales reciclados demuestra la integración de la sostenibilidad con beneficios de rendimiento. Las aplicaciones de fibra de carbono siguen siendo un nicho pero muestran potencial, con el remolque conceptual de Great Dane logrando un ahorro de peso de 4.000 libras a costos de material decrecientes. La volatilidad de los precios del acero crea oportunidades para materiales alternativos, aunque los fabricantes deben equilibrar los costos iniciales con los beneficios del ciclo de vida. La selección de materiales considera cada vez más el cumplimiento normativo, ya que los estándares de emisiones de la UE incentivan estrategias de reducción de peso en todas las configuraciones de remolques.

Por Longitud: Dominio del Rango Medio con Crecimiento en Longitudes Extendidas

Los remolques de 48 a 53 pies ostentan el 52,10% de la participación de mercado en 2024, representando el estándar de la industria para carga general y aplicaciones intermodales optimizadas para la compatibilidad con la infraestructura vial. Los remolques extendidos que superan los 60 pies registran la tasa de crecimiento más alta con una CAGR del 9,31% hasta 2030, impulsados por el transporte de componentes de energía eólica y carga industrial especializada que requiere la máxima utilización de longitud. La aprobación de Suecia de combinaciones de vehículos que superan los 25,25 metros, incluidas las combinaciones nórdicas que alcanzan aproximadamente los 27 metros, demuestra la adaptación regulatoria a configuraciones más largas.

Los remolques más cortos de menos de 48 pies sirven para entregas urbanas y aplicaciones especializadas donde la maniobrabilidad supera las consideraciones de capacidad. El segmento de 53 a 60 pies equilibra la capacidad con el cumplimiento normativo en diversas jurisdicciones. El transporte de palas de turbinas eólicas impulsa la demanda de configuraciones extensibles, ya que las palas modernas superan los 80 metros y requieren una planificación de rutas sofisticada. La optimización de la longitud refleja las prioridades de eficiencia operativa, con remolques más largos que reducen los costos de transporte por unidad mientras que las configuraciones más cortas mejoran la accesibilidad urbana y la flexibilidad de estacionamiento.

Por Industria de Usuario Final: Liderazgo de la Construcción en Medio del Auge de la Energía Eólica

Los sectores de construcción e infraestructura ostentan el 24,12% de la participación de mercado en 2024, beneficiándose de los programas globales de inversión en infraestructura y las tendencias de urbanización en los mercados en desarrollo. La energía eólica emerge como el segmento de más rápido crecimiento con una CAGR del 11,30% hasta 2030, reflejando la expansión de las energías renovables y los requisitos de transporte especializado para componentes de turbinas que superan los límites de tamaño convencionales. Las aplicaciones de petróleo y gas mantienen una demanda estable a pesar de las presiones de la transición energética, mientras que la minería y los metales se benefician de las iniciativas de extracción de minerales críticos, incluida la inversión de USD 870 millones del Departamento de Defensa de los Estados Unidos en cadenas de suministro nacionales.

Las aplicaciones de defensa y aeroespacial requieren configuraciones especializadas para el transporte de equipos militares, con el TGS-Mil Protected de Rheinmetall demostrando capacidades de diseño modular para requisitos específicos de misión. Cada segmento de usuario final impulsa especificaciones de remolque distintas, desde los requisitos de longitud de la energía eólica hasta los estándares de protección del sector de defensa. La diversificación entre industrias proporciona estabilidad al mercado mientras que los segmentos especializados exigen precios premium por soluciones de ingeniería.

Análisis Geográfico

La participación de mercado del 32,05% de América del Norte en 2024 refleja la infraestructura madura de transporte pesado de la región y los marcos regulatorios establecidos que facilitan el transporte de carga sobredimensionada a través de las fronteras estatales. Los Estados Unidos enfrentan desafíos críticos con más de 80.000 escasez de conductores proyectada a duplicarse para 2030, acelerando el desarrollo del transporte autónomo con tasas de adopción potenciales del 13% para 2035. Los cuellos de botella en el transporte de carga causan 243 millones de horas de retraso de camiones anualmente, con un costo aproximado de USD 7.800 millones, impulsando iniciativas de mejora de infraestructura. Canadá se beneficia de las actividades de extracción de recursos que requieren soluciones de transporte especializadas, mientras que la expansión del sector manufacturero de México apoya el crecimiento de la demanda de remolques.

Asia-Pacífico emerge como la región de más rápido crecimiento con una CAGR del 7,80% hasta 2030, impulsada por el auge de la infraestructura del Sudeste Asiático que requiere más de USD 26 billones en inversiones de transporte hasta 2030. Se proyecta que la demanda de transporte de carga aumente casi un 80% entre 2015 y 2030, con el transporte marítimo representando el 90% de las toneladas-kilómetro de carga, creando oportunidades de transporte desde puertos hacia el interior. El Corredor Económico del Sur que conecta Bangkok, Phnom Penh y Ciudad Ho Chi Minh facilita el comercio transfronterizo y el desarrollo de infraestructura logística. El dominio manufacturero de China y el desarrollo de infraestructura de India crean una demanda sustancial de remolques, mientras que Indonesia y otras naciones de la ASEAN se benefician de las mejoras en la conectividad regional.

Europa mantiene una presencia significativa en el mercado mientras navega por estrictos requisitos de cumplimiento de CO₂ que exigen reducciones de emisiones del 7,5% para remolques de barra de tiro y del 10% para semirremolques para 2030. La aprobación de Suecia de combinaciones de vehículos que superan los 25,25 metros demuestra la adaptación regulatoria a las necesidades de transporte especializado. Alemania lidera la innovación manufacturera con empresas como Schmitz Cargobull invirtiendo más de EUR 97 millones en desarrollo de productos e iniciativas de sostenibilidad mientras logra el 25% de participación en el mercado europeo. El enfoque de la región en la descarbonización impulsa las iniciativas de electrificación, con el sistema TrailTrax de ZF logrando un 16% de ahorro de energía para aplicaciones diésel.

Panorama Competitivo

El mercado de remolques modulares exhibe una fragmentación moderada con fabricantes europeos establecidos que mantienen posiciones de liderazgo a través de la innovación tecnológica y las ventajas de escala de fabricación. Schmitz Cargobull demuestra tendencias de consolidación del mercado, aumentando su participación en el mercado europeo mientras produce alrededor de 60.000 vehículos anualmente y genera EUR 2.400 millones en ingresos. Las asociaciones estratégicas reconfiguran la dinámica competitiva, como lo evidencia la adquisición del 26% de participación de Schmitz Cargobull en MaxiTRANS de Australia y el desarrollo de las instalaciones de Arkansas del Grupo Faymonville orientadas a la expansión en América del Norte. La diferenciación tecnológica se acelera a través de iniciativas de electrificación, con las asociaciones del sistema TrailTrax de ZF y el eTrailer de Range Energy logrando hasta USD 20.000 en ahorros anuales por remolque.

Las oportunidades de espacio en blanco emergen en sistemas de remolques autónomos e integración de telemática inteligente, como lo demuestran las solicitudes de patentes para tecnologías de monitoreo de condición de rodamientos y optimización del suministro de energía. La intensidad competitiva aumenta a medida que los fabricantes navegan por los requisitos de cumplimiento normativo, con los estándares de CO₂ de la UE creando oportunidades de diferenciación para las empresas que desarrollan soluciones aerodinámicas y ligeras. Los fabricantes regionales más pequeños enfrentan presión en los márgenes por la volatilidad de los precios del acero y las limitadas ventajas de escala, lo que podría acelerar la consolidación de la industria. La aparición de modelos de Remolques como Servicio, ejemplificados por el enfoque de red nacional de Wabash, desafía las estructuras de propiedad tradicionales y crea nuevas dinámicas competitivas centradas en la optimización de la utilización en lugar de la venta de activos.

Líderes de la Industria de Remolques Modulares

Schmitz Cargobull

Goldhofer

Faymonville

Scheuerle (TII Group)

Wabash National Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: El fabricante de remolques Montracon fue adquirido por la firma de inversión Martin Group, con los nuevos propietarios comprometiéndose a invertir en la marca, el personal y los productos de la empresa mientras mantienen las operaciones sin cambios.

- Febrero de 2025: ZF y Range Energy anunciaron la integración en asociación del eje eléctrico AxTrax 2 de ZF en el Sistema eTrailer de Range, proyectando USD 20.000 en ahorros anuales por remolque y reducciones de emisiones del 70% con entregas iniciales esperadas en 2025.

- Enero de 2025: Schmitz Cargobull anunció la expansión de su centro de entrega de semirremolques refrigerados y de caja en el sitio de Vreden, creando 750 nuevas plazas de aparcamiento y reduciendo las emisiones de CO₂ en aproximadamente 150 toneladas anuales.

Alcance del Informe Global del Mercado de Remolques Modulares

| Plataforma |

| Cubierta Baja |

| Cubierta Escalonada |

| Cama Baja |

| Cisterna |

| Chasis para Contenedores |

| Simple |

| Tándem |

| Trídem |

| Cuádruple y Superior |

| Acero al Carbono |

| Aluminio |

| Híbrido de Aluminio y Acero |

| Menos de 48 pies |

| 48 a 53 pies |

| 53 a 60 pies |

| Más de 60 pies |

| Construcción e Infraestructura |

| Energía Eólica |

| Petróleo y Gas |

| Minería y Metales |

| Defensa y Aeroespacial |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| México | |

| Resto de América del Sur | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| India | |

| Japón | |

| Corea del Sur | |

| Indonesia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Remolque | Plataforma | |

| Cubierta Baja | ||

| Cubierta Escalonada | ||

| Cama Baja | ||

| Cisterna | ||

| Chasis para Contenedores | ||

| Por Configuración de Ejes | Simple | |

| Tándem | ||

| Trídem | ||

| Cuádruple y Superior | ||

| Por Material | Acero al Carbono | |

| Aluminio | ||

| Híbrido de Aluminio y Acero | ||

| Por Longitud | Menos de 48 pies | |

| 48 a 53 pies | ||

| 53 a 60 pies | ||

| Más de 60 pies | ||

| Por Industria de Usuario Final | Construcción e Infraestructura | |

| Energía Eólica | ||

| Petróleo y Gas | ||

| Minería y Metales | ||

| Defensa y Aeroespacial | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| México | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| India | ||

| Japón | ||

| Corea del Sur | ||

| Indonesia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de remolques modulares?

El tamaño del mercado de remolques modulares fue igual a USD 8.910 millones en 2025 y se prevé que alcance los USD 11.600 millones para 2030.

¿Qué región crecerá más rápido?

Se proyecta que Asia-Pacífico registre la CAGR más alta del 7,80% hasta 2030 sobre la base de un plan de infraestructura de USD 26 billones.

¿Cómo están afectando las regulaciones de la UE al diseño de los remolques?

La UE 2019/1242 obliga a los remolques de barra de tiro y semirremolques a reducir el CO₂ en un 7,5% y un 10% respectivamente para 2030, impulsando una adopción más amplia de materiales ligeros y kits aerodinámicos.

¿Qué tipo de remolque se está expandiendo más rápidamente?

Los remolques de cama baja avanzan a una CAGR del 8,20% debido a las mayores necesidades de transporte de energía eólica y equipos pesados.

Última actualización de la página el: