Tamaño y Cuota del Mercado de Telemática para Embarcaciones y Buques

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 6.08 Mil millones de dólares |

| Tamaño del Mercado (2031) | 9.51 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.38% CAGR |

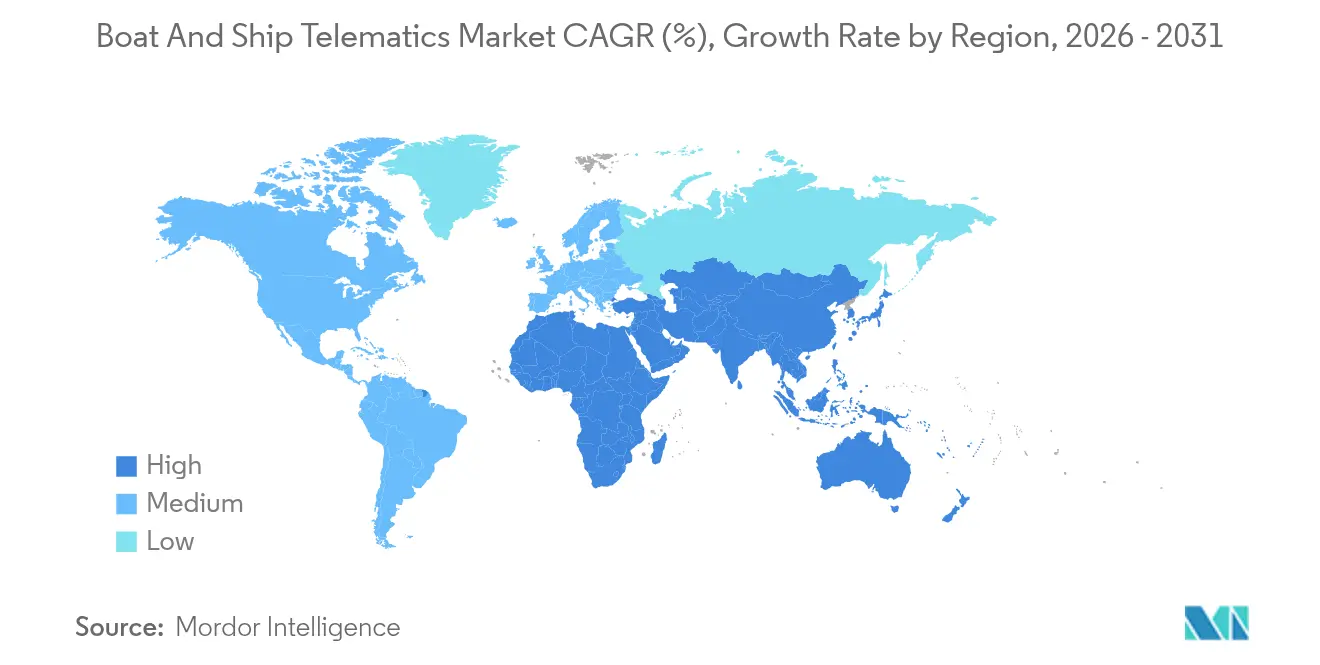

| Mercado de Crecimiento Más Rápido | Medio Oriente |

| Mercado Más Grande | Asia Pacífico |

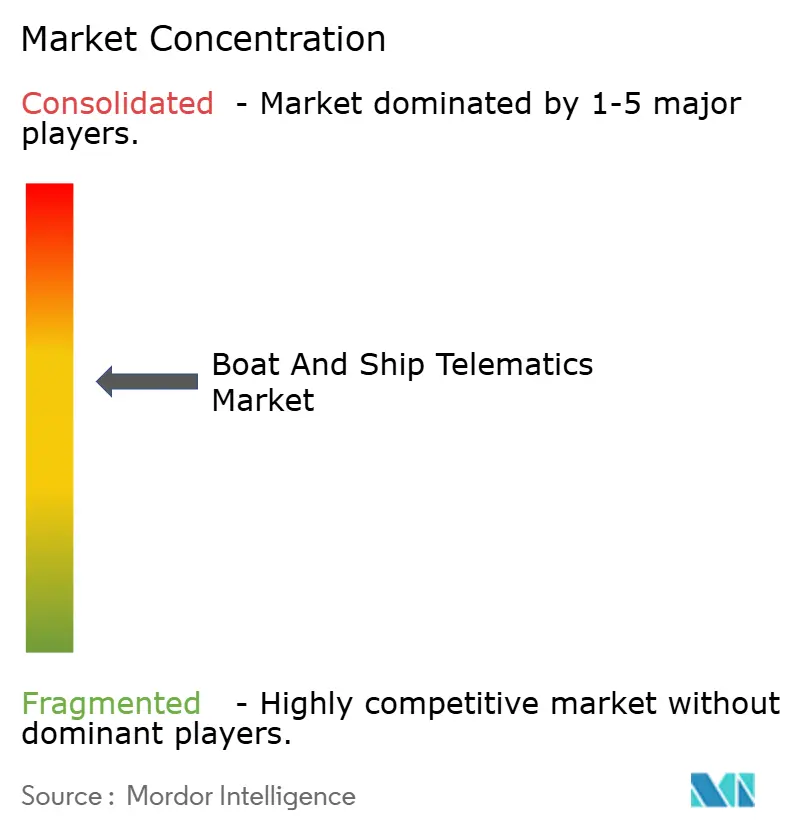

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Telemática para Embarcaciones y Buques por Mordor Intelligence

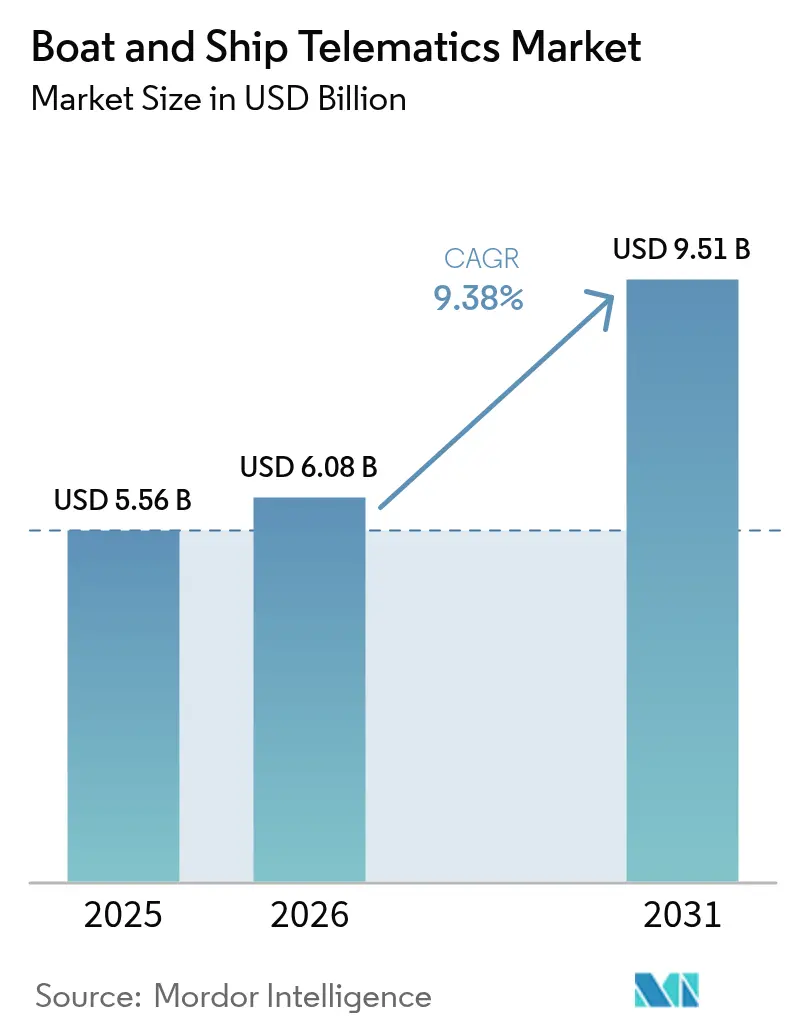

Se prevé que el tamaño del mercado de telemática para embarcaciones y buques crezca de USD 5.560 millones en 2025 a USD 6.080 millones en 2026 y se pronostica que alcance USD 9.510 millones en 2031 a una CAGR del 9,38% durante 2026-2031. El crecimiento está impulsado por las normativas obligatorias de identificación de largo alcance, la expansión de las redes satelitales en órbita baja terrestre y la creciente demanda de visibilidad de flota en tiempo real que ayuda a los operadores a reducir el consumo de combustible y las emisiones. Las flotas comerciales están estandarizando el análisis basado en la nube para el mantenimiento predictivo, mientras que los organismos de defensa aceleran los programas de embarcaciones autónomas que requieren conectividad segura y permanente. El impulso regional es más fuerte en Asia-Pacífico, donde las inversiones en puertos inteligentes se alinean con la Asociación Económica Integral Regional, y en el Oriente Medio, donde los Emiratos Árabes Unidos escalan corredores logísticos habilitados con IA. El hardware aún representa la mayor parte del gasto, aunque las ganancias más rápidas provienen de las plataformas de software que convierten los datos de sensores en tiempo real en inteligencia accionable.

Conclusiones Clave del Informe

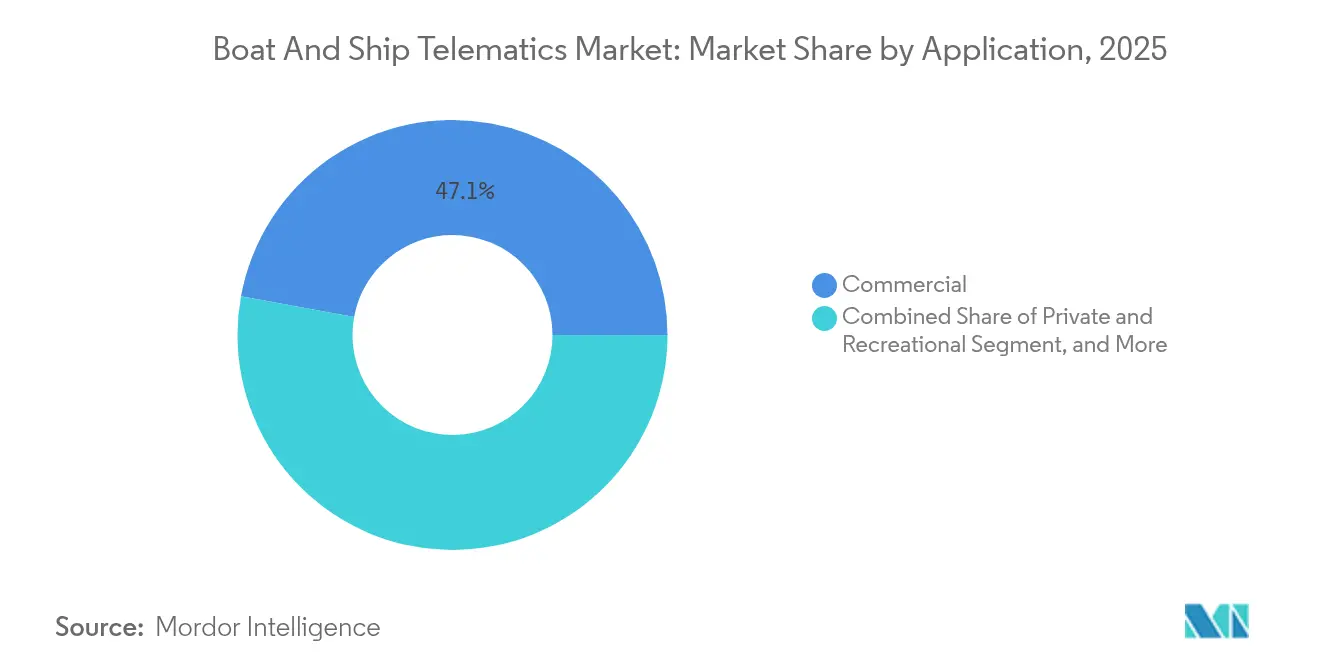

- Por aplicación, las embarcaciones comerciales representaron el 47,12% de la cuota del mercado de telemática para embarcaciones y buques en 2025, mientras que defensa y seguridad está proyectada para expandirse a una CAGR del 11,02% hasta 2031.

- Por función, los sistemas de comunicación lideraron con una cuota de ingresos del 37,88% del mercado de telemática para embarcaciones y buques en 2025; se prevé que la recopilación de datos y el análisis crezcan a una CAGR del 9,87% hasta 2031.

- Por componente, el hardware capturó el 58,95% del tamaño del mercado de telemática para embarcaciones y buques en 2025, mientras que el software y las plataformas avanzan a una CAGR del 8,98%.

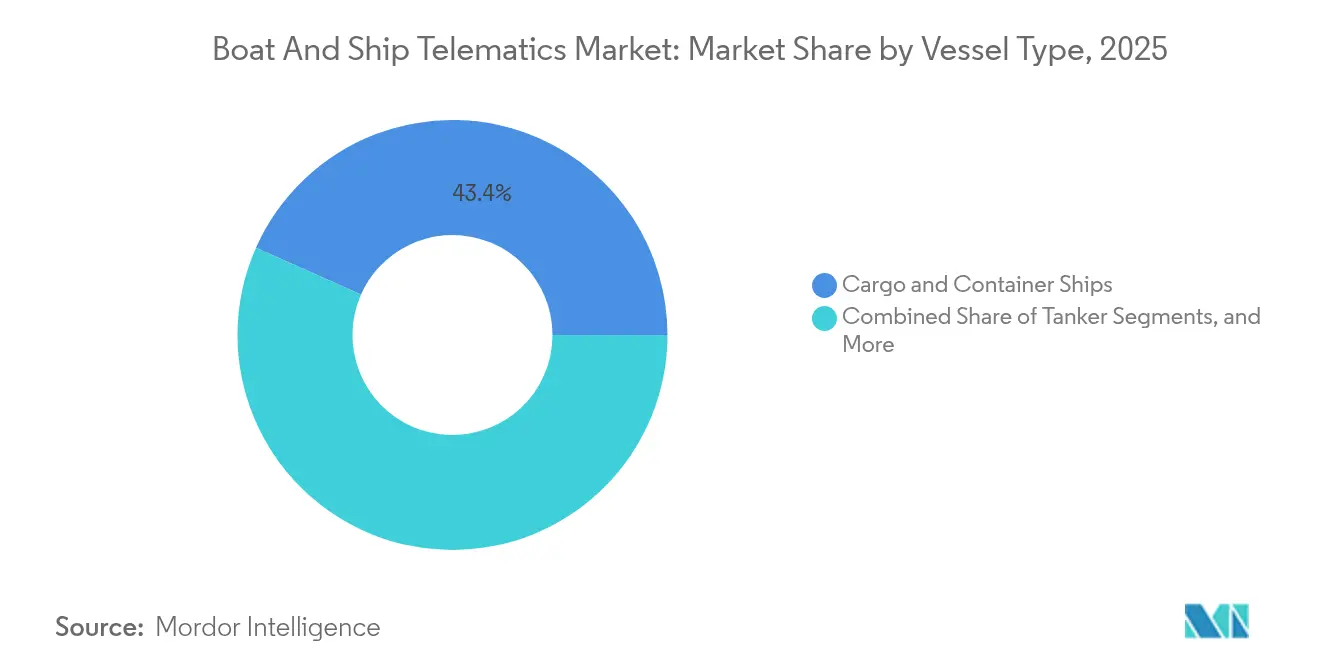

- Por tipo de embarcación, los buques de carga y portacontenedores mantuvieron una cuota del 43,35% del mercado de telemática para embarcaciones y buques en 2025; los remolcadores y embarcaciones de apoyo costa afuera mostraron la CAGR más rápida del 8,55% hasta 2031.

- Por tecnología de comunicación, los enlaces satelitales dominaron con una cuota del 54,62% del mercado de telemática para embarcaciones y buques en 2025 y están preparados para una CAGR del 10,98% a medida que maduran las constelaciones en órbita baja terrestre.

- Por geografía, Asia-Pacífico lideró con una cuota de mercado del 36,55% del mercado de telemática para embarcaciones y buques en 2025; se proyecta que la región de Oriente Medio y África registre una CAGR del 9,95% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Telemática para Embarcaciones y Buques

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Demanda de Visibilidad de Flota en Tiempo Real | +2.1% | Global, liderado por Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Presión de Cumplimiento Estricto de la OMI/SOLAS | +1.8% | Global, obligatorio para embarcaciones de navegación internacional | Corto plazo (≤ 2 años) |

| Expansión de la Cobertura Satelital-IoT | +1.5% | Global, especialmente en rutas oceánicas remotas | Largo plazo (≥ 4 años) |

| Crecimiento del Comercio Marítimo Global | +1.3% | Núcleo en Asia-Pacífico, extensión a Oriente Medio y África y Europa | Mediano plazo (2-4 años) |

| Incentivos de Primas de Seguro por Conectividad | +1.0% | América del Norte y Europa lideran, con expansión global | Mediano plazo (2-4 años) |

| Valor del Mantenimiento Predictivo Impulsado por IA | +0.9% | Economías marítimas avanzadas, adopción global gradual | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Demanda de Visibilidad de Flota en Tiempo Real

Los operadores ahora integran plataformas multisensor que rastrean posición, consumo de combustible y estado de la carga cada minuto. Weathernews procesa datos de enrutamiento de 5.000 buques mensualmente, lo que permite a los gestores reencaminar las rutas para evitar tormentas y reducir los costos operativos hasta en un 15% [1]"Descripción General de los Servicios de Enrutamiento de Flota Global,", Weathernews Inc., weathernews.com. Los dispositivos IoT canalizan datos a través de tuberías satelitales y de 5G hacia paneles de control en la nube donde el análisis detecta anomalías antes de que se agraven. El resultado es un cambio de decisiones reactivas a proactivas que protegen los cronogramas y los márgenes. Los ensayos de embarcaciones autónomas intensifican esta necesidad al requerir conciencia situacional continua para el control remoto seguro.

Presión de Cumplimiento Estricto de la OMI/SOLAS

El Capítulo IV revisado del SOLAS obliga a todos los buques de carga de más de 300 GT a transmitir identidad y posición cada seis horas, ampliando el mercado de telemática para embarcaciones y buques que puede ser abordado [2]"Edición Consolidada del SOLAS 2024,", Organización Marítima Internacional, imo.org. Los suscriptores al Sistema de Identificación y Seguimiento de Largo Alcance superaron los 46.000 buques en 2024, generando una fuerte demanda de canales de banda L seguros [3]"Informe de Crecimiento de Suscriptores al Sistema de Identificación y Seguimiento de Largo Alcance 2024,", Satellite Today Staff, satellitetoday.com. El cumplimiento ahora se extiende a las auditorías de ciberriesgo y a los informes de emisiones, lo que empuja a los propietarios hacia plataformas integradas que registran automáticamente las puntuaciones del Indicador de Intensidad de Carbono para los reguladores.

Expansión de la Cobertura Satelital-IoT

Las constelaciones en órbita baja terrestre reducen la latencia a 50 milisegundos, desbloqueando casos de uso con gran ancho de banda, como video en vivo desde las salas de máquinas. Eastern Pacific Shipping probó los enlaces Starlink a través de Marlink y reportó mejoras en el bienestar de la tripulación y ciclos de descarga de datos más fluidos según The Maritime Executive. Los precios de los equipos se están estabilizando en USD 3.300 por terminal, mientras que los niveles de servicio flexibles permiten a los operadores más pequeños ingresar al mercado de telemática para embarcaciones y buques sin costos iniciales prohibitivos.

Valor del Mantenimiento Predictivo Impulsado por IA

Los modelos de DeepSea Technologies alcanzan una precisión del 99% en la previsión de la eficiencia del casco y la hélice, lo que permite a los operadores planificar las paradas de limpieza justo a tiempo. El gemelo digital ChordX de Magellan X combina la física con el aprendizaje automático para extender la vida útil de la maquinaria y reducir el tiempo de inactividad no planificado en un 20%. Estas ganancias refuerzan el argumento para escalar flotas de telemática ricas en datos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Gasto de Capital y Costos de Ancho de Banda | −1.4% | Global, con mayor impacto en operadores pequeños y de mercados emergentes | Corto plazo (≤ 2 años) |

| Exposición al Ciberriesgo Marítimo | −0.8% | Economías digitales avanzadas, con alcance global creciente | Mediano plazo (2-4 años) |

| Escasez de Científicos de Datos Marítimos | −0.6% | Global, aguda en economías marítimas en desarrollo | Largo plazo (≥ 4 años) |

| Congestión del Espectro de Radiofrecuencia en Corredores Marítimos Transitados | −0.4% | Corredores de alto tráfico y accesos a puertos principales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Gasto de Capital y Costos de Ancho de Banda

Las instalaciones de suite completa pueden superar los USD 50.000 por buque cuando se combinan VSAT, módems 5G, sensores y capacitación de la tripulación. Las tarifas mensuales de datos superiores a USD 10.000 presionan los presupuestos de los operadores que trabajan con márgenes reducidos. Aunque la competencia de las constelaciones en órbita baja terrestre está reduciendo las tarifas, las nuevas antenas y el software de gestión de redes aún requieren capital que muchas pequeñas empresas posponen, lo que ralentiza la penetración del mercado de telemática para embarcaciones y buques.

Exposición al Ciberriesgo Marítimo

Los puentes integrados mezclan tecnología operativa y de la información, ampliando las superficies de ataque para la suplantación de identidad y el malware. Los ataques documentados al Sistema de Identificación Automática muestran buques desviados de su curso u ocultos al radar durante horas, lo que pone de manifiesto las deficiencias en las habilidades cibernéticas de la tripulación. Las directrices de la Organización Marítima Internacional ahora exigen cifrado y monitoreo continuo, lo que añade complejidad y costos recurrentes que algunos operadores consideran onerosos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Aplicación: El Dominio Comercial Impulsa la Innovación en Defensa

Las embarcaciones comerciales representaron el 47,12% de la cuota del mercado de telemática para embarcaciones y buques en 2025, ya que las líneas de carga adoptaron suites de seguimiento obligatorio y optimización de combustible. Los mayores precios del combustible de calderas impulsaron a los propietarios a integrar algoritmos de enrutamiento meteorológico que ahorraron hasta un 15% en los costos de los viajes, convirtiendo la telemática de un gasto de cumplimiento a una palanca de rentabilidad. El segmento de defensa, aunque más pequeño, se expande a una CAGR del 11,02% a medida que las marinas despliegan embarcaciones de superficie no tripuladas que dependen de transmisiones seguras de datos de sensores. El sistema Tacticos de Thales ahora equipa a 25 marinas, lo que ilustra cómo la demanda militar acelera las capacidades de fusión segura de datos. Las embarcaciones de pasajeros y recreativas siguen el mismo camino, con las aseguradoras ofreciendo primas más bajas para yates conectados, lo que profundiza la adopción por parte de los consumidores.

Se proyecta que el tamaño del mercado de telemática para embarcaciones y buques para operadores comerciales avance de manera constante a medida que los puertos apliquen el intercambio digital de documentos y el registro de emisiones. Mientras tanto, los presupuestos de defensa reservan fondos para la detección integrada de amenazas, impulsando la capa de software especializado. La adopción recreativa sigue siendo fragmentada pero está ganando impulso a medida que plataformas como Yacht Sentinel reportan miles de nuevas activaciones cada trimestre.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Función: La Comunicación Lidera Mientras el Análisis Avanza con Rapidez

Los servicios de comunicación representaron el 37,88% de los ingresos del mercado de telemática para embarcaciones y buques en 2025, lo que refleja la necesidad básica de enlaces confiables entre el buque y la costa. Los terminales híbridos que cambian automáticamente entre canales de banda L, banda Ku y celulares minimizan las interrupciones y los picos de costos. Las funciones de recopilación de datos y análisis muestran la CAGR más rápida del 9,87% gracias a los módulos de IA que transforman las señales brutas del motor en alertas predictivas. El Vessel Insight de Kongsberg Digital canaliza señales de cientos de sensores en paneles de control unificados que muestran el combustible, el trimado y el riesgo de mantenimiento. Las herramientas de navegación y monitoreo aprovechan esta creciente canalización de datos, impulsando el despliegue multipropósito a bordo de remolcadores y cruceros.

Los estándares elevados de combustible seguirán desplazando el gasto hacia el análisis que optimiza el rendimiento del casco y la ruta. Como resultado, el tamaño del mercado de telemática para embarcaciones y buques dedicado al análisis avanzado está en camino de duplicarse antes de 2031, comprimiendo los márgenes de los proveedores de comunicación pura e impulsando a los proveedores hacia el software de valor añadido.

Por Componente: El Dominio del Hardware es Desafiado por la Innovación del Software

El hardware representó el 58,95% de los gastos del mercado de telemática para embarcaciones y buques en 2025, cubriendo antenas, módems multibanda y sensores robustos. Sin embargo, las suscripciones de software están aumentando un 8,98% anualmente a medida que los gestores de flotas optan por actualizaciones en la nube en lugar de reemplazos periódicos de hardware. El TracNet Coastal de KVH ofrece velocidades celulares de 300 Mbps combinadas con precios por gigabyte, lo que subraya cómo los dispositivos más inteligentes reducen las barreras de datos y llevan a los propietarios más profundamente al mercado de telemática para embarcaciones y buques. Los avances en sensores permiten el seguimiento en tiempo real del estrés del casco y las emisiones con un consumo mínimo de energía, allanando el camino para que las embarcaciones más pequeñas adopten capacidades que antes eran de gama alta.

Las funciones definidas por software ahora permiten actualizaciones inalámbricas que extienden la vida útil del equipo. En consecuencia, los proveedores combinan licencias de Software como Servicio con el arrendamiento de terminales, protegiendo los márgenes mientras distribuyen los costos de adquisición a lo largo de acuerdos plurianuales.

Por Tipo de Embarcación: Los Buques de Carga Lideran Mientras los Remolcadores Aceleran

Los buques de carga y portacontenedores representaron el 43,35% de los ingresos del mercado de telemática para embarcaciones y buques en 2025 porque su escala puede absorber los costos de capital y las apuestas regulatorias siguen siendo las más altas. El enrutamiento meteorológico ALBIS V-PER redujo el consumo de combustible en un 15%, confirmando el retorno sobre la inversión y reforzando el liderazgo. Los remolcadores y las embarcaciones de apoyo costa afuera registran la CAGR más rápida del 8,55% debido a las normas de posicionamiento dinámico en el sector de la energía costa afuera. El análisis predictivo reduce el tiempo de inactividad en activos con tarifas diarias elevadas, lo que justifica una rápida recuperación de la inversión en telemática avanzada.

Los propietarios de buques tanque se centran en sensores de temperatura de carga y estrés del casco que se integran con las suites de navegación, mientras que las líneas de cruceros despliegan redes privadas de 5G para el Wi-Fi de los pasajeros y el diagnóstico de los motores. Las embarcaciones recreativas se conectan a través de aplicaciones móviles simplificadas como Seanapps, que reportó 15.000 embarcaciones en línea en 2024, lo que señala un mercado de cola larga sin explotar.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles previa compra del informe

Por Tecnología de Comunicación: El Liderazgo Satelital se Fortalece

Los enlaces satelitales suministraron el 54,62% de los ingresos del mercado de telemática para embarcaciones y buques en 2025 y se proyecta que se expandan a una CAGR del 10,98% a medida que las constelaciones en órbita baja terrestre llenen los vacíos polares y de alta mar. Learnmarine señala que las nuevas opciones de "Servicio de Satélite Móvil Reconocido" se han duplicado desde 2023, impulsando la competencia de precios. Los operadores costeros cambian a 4G y 5G para reducir costos.

Vodafone Maritime Mobility ahora cubre el 93% de las costas mundiales con conmutación automatizada que preserva la integridad de la sesión para los flujos de telemática. Los ensayos de 5G de costa a buque en Riga demostraron enlaces de video estables a 30 millas náuticas del puerto, abriendo caminos para inspecciones remotas a una fracción de las tarifas satelitales.

Análisis Geográfico

Asia-Pacífico retuvo la mayor cuota del 36,55% del mercado de telemática para embarcaciones y buques en 2025, ya que la transformación digital de China alineada con la Asociación Económica Integral Regional y las inversiones en puertos inteligentes de Singapur convirtieron las capacidades de embarcaciones conectadas en un estándar operativo de facto. Los proyectos público-privados vinculan los corredores costeros de 5G con los satélites en órbita baja terrestre, lo que otorga a las flotas cobertura continua desde el muelle hasta alta mar y respalda aplicaciones de eficiencia de combustible en tiempo real que reducen el consumo de fuel de calderas hasta en un 15%. Japón y Corea del Sur están pilotando transportistas costeros autónomos que necesitan latencia inferior a 50 ms, lo que añade demanda de pasarelas multisensor y nubes con seguridad cibernética. Australia y Nueva Zelanda refuerzan el liderazgo de la región al exigir la carga de informes de seguimiento de emisiones antes de la entrada al puerto, lo que impulsa a los operadores más pequeños a adoptar plataformas de telemática basadas en suscripción. Como resultado, se proyecta que el tamaño del mercado de telemática para embarcaciones y buques de Asia-Pacífico amplíe su liderazgo hasta 2030, incluso cuando el crecimiento se modere desde tasas de dos dígitos.

Oriente Medio y África registran la CAGR más rápida del 9,95% hasta 2031, impulsados por los corredores logísticos habilitados con IA de los Emiratos Árabes Unidos y el gasto de la Visión 2030 de Arabia Saudita en nuevas terminales de aguas profundas. Los operadores del Golfo también aprovechan los paquetes híbridos de satélite y 5G que reducen los costos de datos en un 40%, haciendo accesible la conectividad de nivel empresarial a las flotas de tamaño mediano. En África, Sudáfrica y Nigeria despliegan redes de vigilancia costera que combinan el Sistema de Identificación Automática, radar y drones, estimulando la demanda de kits de hardware modulares que se integran con el análisis en la nube. A medida que las grandes empresas petroleras reanudan la exploración costa afuera, los propietarios de remolcadores en Angola y Ghana adoptan software de mantenimiento predictivo para minimizar el tiempo de inactividad en campos remotos.

Europa y América del Norte muestran una demanda de reemplazo estable a medida que las regulaciones se endurecen en materia de intensidad de carbono y gestión del ciberriesgo. Los ensayos de remolcadores autónomos en Noruega y los corredores de ferries de 5G en el Báltico mantienen a las regiones a la vanguardia de los pilotos tecnológicos, aunque el gasto general aumenta a tasas de un solo dígito medio. América del Sur escala gradualmente la telemática a medida que los sistemas de comunidad portuaria brasileños exigen la carga de datos de viaje antes del práctico, mientras que las naciones de la Alianza del Pacífico coinvierten en pasarelas satelitales que mejoran la cobertura a lo largo de rutas de alta corriente. Colectivamente, estas regiones rezagadas garantizan que el mercado de telemática para embarcaciones y buques continúe diversificándose geográficamente, reduciendo la dependencia excesiva de cualquier ruta comercial única y alentando a los proveedores a localizar centros de soporte y modelos de precios.

Panorama Competitivo

La competencia se mantiene moderada. Empresas como Kongsberg Digital, ABB Marine & Ports y Wärtsilä Voyage ofrecen pilas integradas desde sensores hasta análisis en la nube que generan contratos de servicio a largo plazo. Inmarsat Maritime, Iridium y ORBCOMM defienden su territorio de ancho de banda combinando actualizaciones de VSAT con servicios de datos de valor añadido. La compra de Xeos Technologies por parte de Satlink y la compra de Reygar por parte de AST Networks señalan una consolidación dirigida a controlar los flujos de trabajo de telemática de extremo a extremo.

Las alianzas estratégicas se centran en motores de IA y conectividad híbrida. El Vessel Insight de Kongsberg añade aplicaciones de terceros a través de un mercado abierto, lo que permite a los propietarios combinar la optimización de rutas con paneles regulatorios en una sola suscripción. La fusión de ZeroNorth en 2024 con Alpha Ori fusionó los algoritmos de eficiencia de combustible con los puentes IoT a bordo para gestionar más de 4.500 buques, subrayando una tendencia hacia la escala de ecosistema. Los nuevos participantes se centran en embarcaciones recreativas, ofreciendo kits centrados en teléfonos inteligentes que vinculan alarmas de sentina, baterías y geovallas a precios para el consumidor.

Los sistemas 5G y de órbita baja terrestre reconfiguran la economía al reducir los costos por megabyte, lo que lleva a los actores establecidos a pivotar más allá de la conectividad pura. La cartera Certus de Iridium ahora combina ciberseguridad y enrutamiento meteorológico, mientras que ABB integra el anterior negocio meteorológico de DTN para enriquecer la planificación de viajes. Las demostraciones de remolcadores autónomos en Noruega y ferries operados de forma remota en Japón muestran el valor diferencial de las redes resilientes y de alto ancho de banda que solo puede suministrar la telemática avanzada.

Líderes del Sector de Telemática para Embarcaciones y Buques

Kongsberg Digital Ltd.

ABB Marine & Ports (ABB Ltd.)

Wartsila Corporation

Marlink SAS

Inmarsat Global Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Enero de 2025: El Puerto y Zona Franca de Sohar lanzó el Sistema de Información de Gestión del Puerto Marasi, llevando datos de buques en tiempo real a más de 50 puertos globales.

- Agosto de 2024: Telemar firmó un pacto de mantenimiento de seguridad para toda la flota con Grandi Navi Veloci que cubre los nuevos buques ro-pax.

- Junio de 2024: ABB adquirió la unidad de enrutamiento meteorológico de DTN, añadiendo los servicios Routeguard a su suite digital marítima.

Alcance del Informe Global del Mercado de Telemática para Embarcaciones y Buques

El mercado de telemática para embarcaciones y buques cubre las últimas tendencias y el desarrollo tecnológico en la telemática para embarcaciones y buques, la demanda de diversos segmentos del mercado como los tipos de aplicación, función y componente en todas las geografías, junto con las cuotas de mercado de los principales fabricantes y proveedores de servicios de telemática para embarcaciones y buques en todo el mundo.

| Comercial |

| Privada/Recreativa |

| Defensa y Seguridad |

| Navegación |

| Comunicación |

| Monitoreo y Diagnóstico |

| Recopilación de Datos y Análisis |

| Hardware | Sensores y Antenas |

| Terminales a Bordo | |

| Software y Plataformas |

| Buques de Carga y Portacontenedores |

| Buques Tanque |

| Pasajeros y Cruceros |

| Remolcadores y Embarcaciones de Apoyo Costa Afuera |

| Yates y Embarcaciones de Recreo |

| Satélite (Órbita Baja Terrestre/Órbita Media Terrestre/Órbita Geoestacionaria) |

| Celular/5G |

| Redes Híbridas y de Malla |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Indonesia | |

| Malasia | |

| Australia | |

| Nueva Zelanda | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Arabia Saudita |

| Emiratos Árabes Unidos | |

| Egipto | |

| Turquía | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Aplicación | Comercial | |

| Privada/Recreativa | ||

| Defensa y Seguridad | ||

| Por Función | Navegación | |

| Comunicación | ||

| Monitoreo y Diagnóstico | ||

| Recopilación de Datos y Análisis | ||

| Por Componente | Hardware | Sensores y Antenas |

| Terminales a Bordo | ||

| Software y Plataformas | ||

| Por Tipo de Embarcación | Buques de Carga y Portacontenedores | |

| Buques Tanque | ||

| Pasajeros y Cruceros | ||

| Remolcadores y Embarcaciones de Apoyo Costa Afuera | ||

| Yates y Embarcaciones de Recreo | ||

| Por Tecnología de Comunicación | Satélite (Órbita Baja Terrestre/Órbita Media Terrestre/Órbita Geoestacionaria) | |

| Celular/5G | ||

| Redes Híbridas y de Malla | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Indonesia | ||

| Malasia | ||

| Australia | ||

| Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Arabia Saudita | |

| Emiratos Árabes Unidos | ||

| Egipto | ||

| Turquía | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de telemática para embarcaciones y buques?

El mercado fue valorado en USD 6.080 millones en 2026 y está en camino de alcanzar USD 9.510 millones en 2031.

¿Qué región tiene la mayor cuota del mercado de telemática para embarcaciones y buques?

Asia-Pacífico lideró en 2025 con el 36,55% de los ingresos globales, impulsado por proyectos de puertos inteligentes y actualizaciones digitales alineadas con la Asociación Económica Integral Regional.

¿Dónde se espera el crecimiento más rápido hasta 2031?

Se prevé que Oriente Medio y África se expandan a una CAGR del 9,95% a medida que los corredores logísticos habilitados con IA y las nuevas terminales de aguas profundas entren en funcionamiento.

¿Qué segmento de embarcaciones está adoptando la telemática más rápidamente?

Los remolcadores y las embarcaciones de apoyo costa afuera muestran el mayor impulso de adopción, avanzando a una CAGR del 8,55% gracias a las necesidades de posicionamiento dinámico y mantenimiento predictivo.

¿Qué retorno de inversión pueden esperar los operadores de las inversiones en telemática?

Las plataformas integradas de enrutamiento meteorológico y optimización de combustible pueden reducir el consumo de fuel de calderas hasta en un 15%, ofreciendo ahorros de costos medibles junto con beneficios de cumplimiento regulatorio.

Última actualización de la página el: