Tamaño y Participación del Mercado de Inversores de Tracción

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

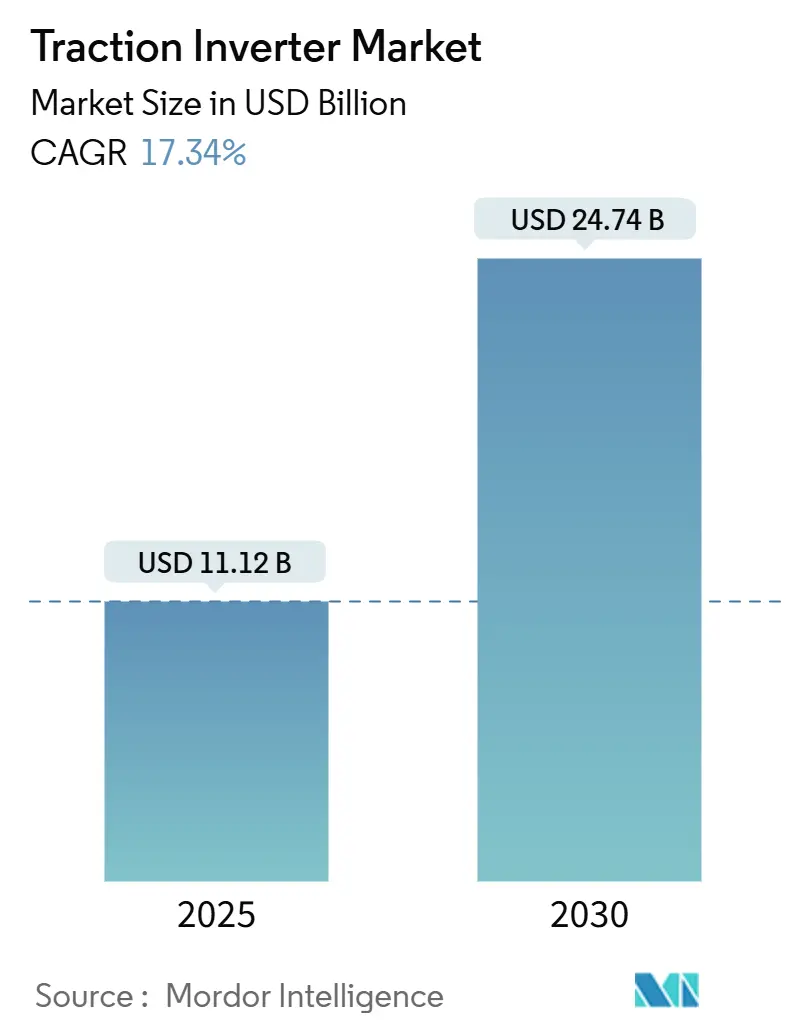

| Tamaño del Mercado (2025) | 11.12 Mil millones de dólares |

| Tamaño del Mercado (2030) | 24.74 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 17.34% CAGR |

| Mercado de Crecimiento Más Rápido | Medio Oriente y África |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Inversores de Tracción por Mordor Intelligence

El tamaño del mercado global de inversores de tracción se valúa en USD 11,12 mil millones en 2025 y se prevé que se expanda a USD 24,74 mil millones para 2030, avanzando a una CAGR del 17,34% durante el período de pronóstico (2025-2030). Los mandatos de cero emisiones en aumento, la rápida penetración del carburo de silicio (SiC) y una migración hacia arquitecturas de eje electrónico integrado están configurando la demanda y el diseño de productos. Los Vehículos Eléctricos de Batería (BEV) mantienen volúmenes dominantes, los módulos de SiC erosionan de manera constante el liderazgo del transistor bipolar de puerta aislada (IGBT), y las plataformas de 800 V o más están escalando más allá de las carteras premium. El impulso geográfico permanece anclado en Asia-Pacífico. Los programas en etapa inicial de Oriente Medio y África registran el crecimiento más rápido, mientras que los incentivos gubernamentales en América del Norte y Europa sostienen la visibilidad de volumen impulsada por políticas. La competencia se intensifica a medida que los proveedores automotrices establecidos, las empresas especializadas en electrónica de potencia y los fabricantes chinos emergentes compiten por entregar conjuntos más pequeños, más ligeros y más eficientes que cumplan con los mandatos de seguridad funcional y ciberseguridad.

Conclusiones Clave del Informe

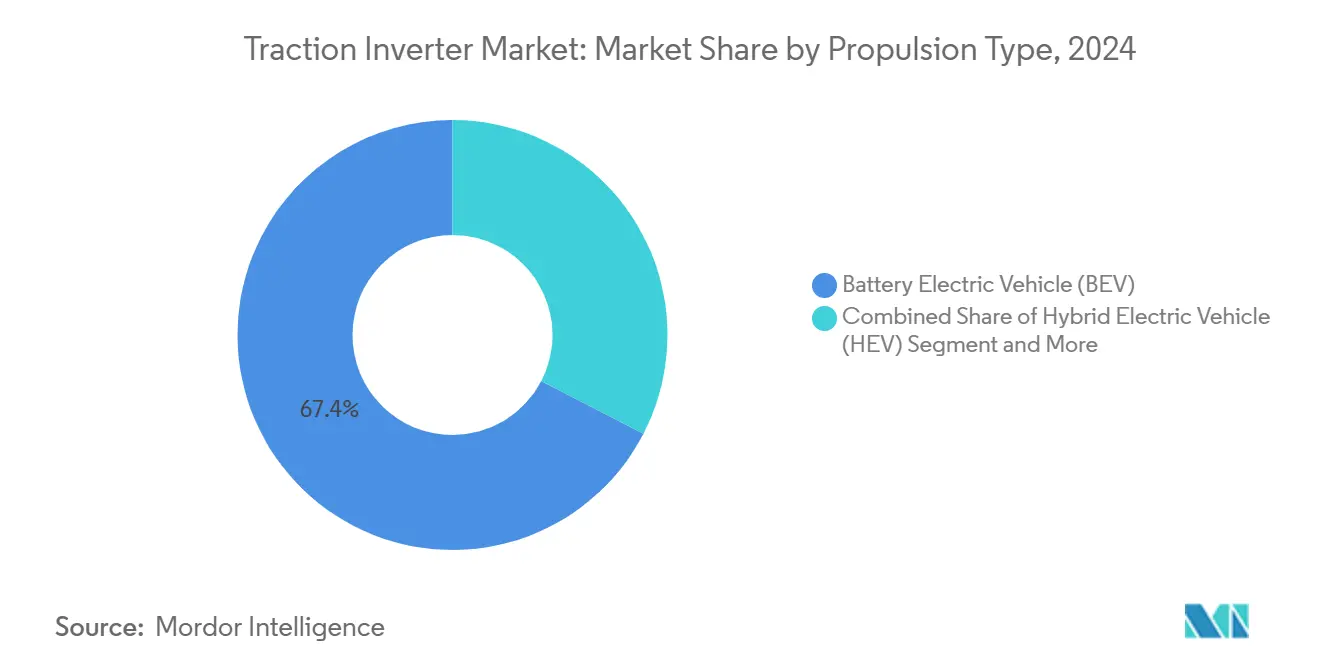

- Por tipo de propulsión, los Vehículos Eléctricos de Batería capturaron una participación del 67,44% del mercado de inversores de tracción en 2024. En contraste, se proyecta que los Vehículos Eléctricos de Celda de Combustible se expandan a una CAGR del 20,15% durante el período de pronóstico (2025-2030).

- Por rango de voltaje, los sistemas de 201 V a 900 V representaron una participación del 55,03% del mercado de inversores de tracción en 2024; se prevé que las plataformas que operan por encima de 900 V avancen a una CAGR del 19,05% durante el período de pronóstico (2025-2030).

- Por tecnología, los módulos IGBT lideraron el mercado de inversores de tracción con una participación del 56,18% en 2024, mientras que se espera que los módulos de SiC registren una CAGR del 17,85% durante el período de pronóstico (2025-2030).

- Por tipo de vehículo, los automóviles de pasajeros mantuvieron una participación del 63,05% del mercado de inversores de tracción en 2024, y se espera que los vehículos de baja velocidad crezcan a una CAGR del 18,65% durante el período de pronóstico (2025-2030).

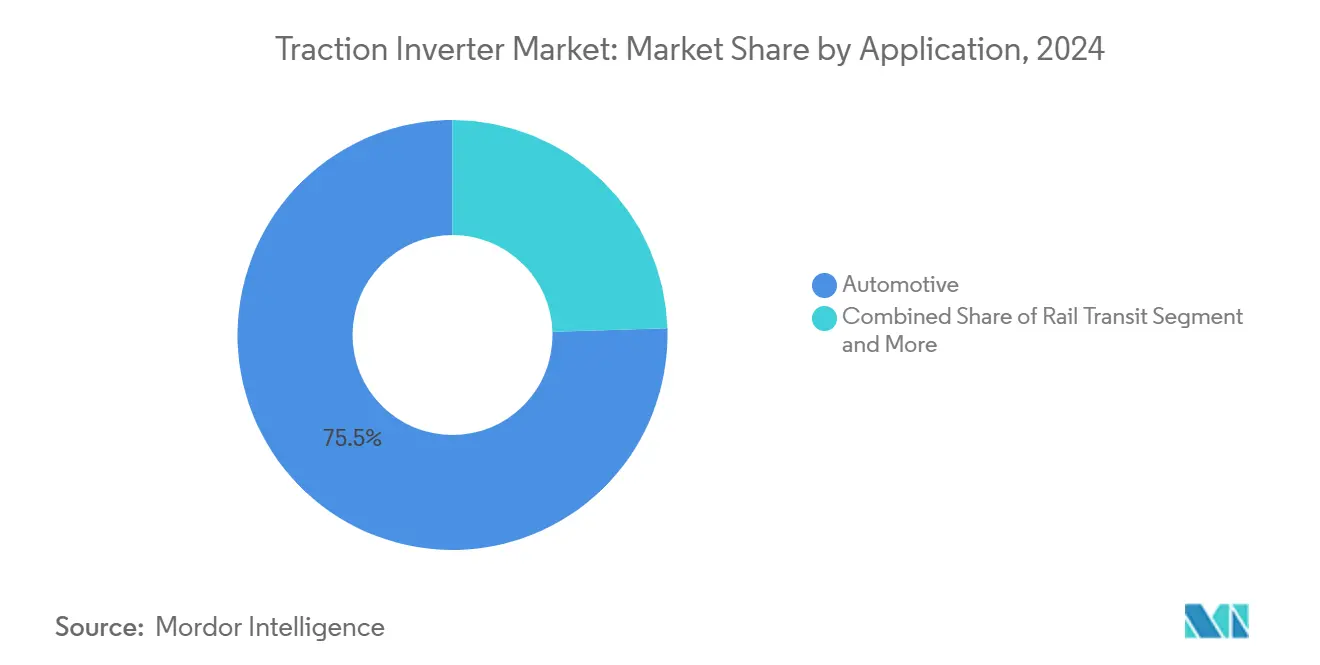

- Por aplicación, el sector automotriz representó una participación del 75,48% del mercado de inversores de tracción en 2024; se espera que la movilidad industrial registre la CAGR más alta del 18,33% durante el período de pronóstico (2025-2030).

- Por canal de distribución, las rutas de fabricantes de equipos originales (OEM) dominaron con una participación del 90,25% del mercado de inversores de tracción en 2024, mientras que se espera que el mercado de posventa escale a una CAGR del 19,25% durante el período de pronóstico (2025-2030).

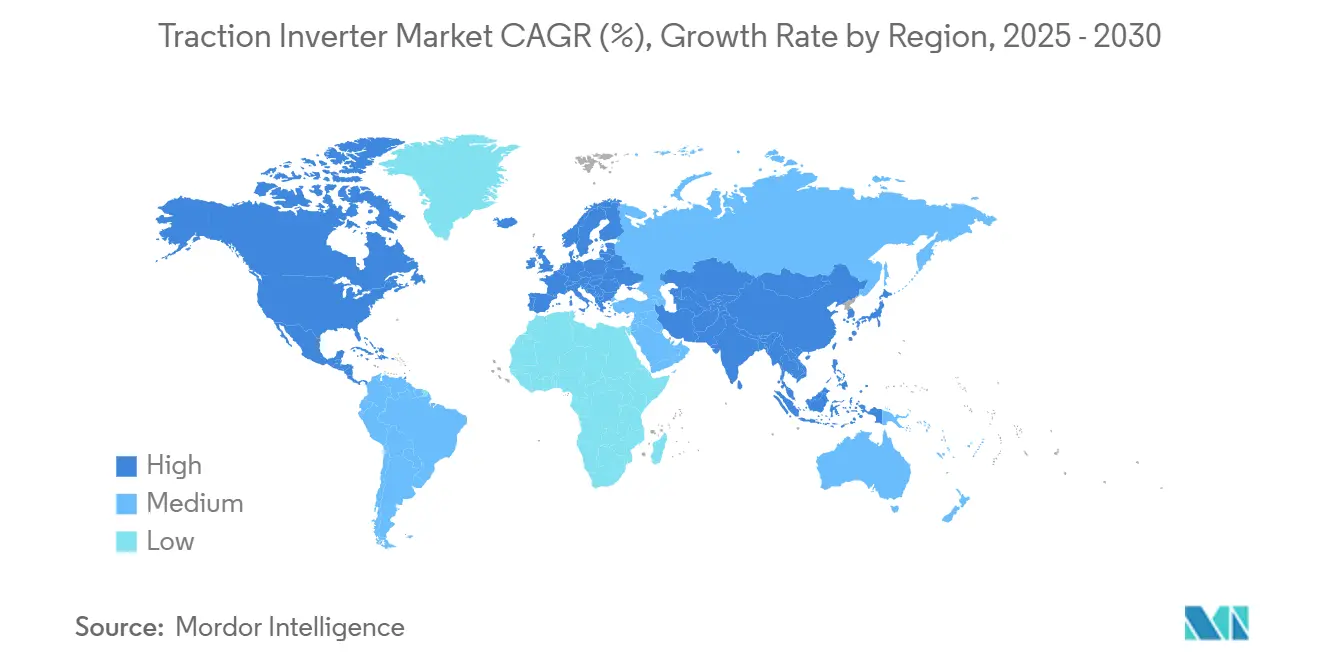

- Por geografía, Asia-Pacífico lideró con una participación del 46,13% del mercado de inversores de tracción en 2024, y se espera que Oriente Medio y África registren una CAGR del 18,04% durante el período de pronóstico (2025-2030).

Tendencias e Información del Mercado Global de Inversores de Tracción

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mandatos Gubernamentales de Cero Emisiones e Incentivos | +3.2% | Unión Europea, China, California, con expansión global | Mediano plazo (2-4 años) |

| Reducción de Costos de Módulos de Potencia de SiC | +2.8% | Centros de Asia-Pacífico, con expansión mundial | Largo plazo (≥ 4 años) |

| Transición de los OEM hacia Arquitecturas de Eje Electrónico | +2.5% | Global con adopción temprana en segmentos premium | Mediano plazo (2-4 años) |

| Electrificación Ferroviaria y Proyectos de Metro | +2.1% | Núcleo de Asia-Pacífico, con expansión hacia Oriente Medio y África y América del Sur | Largo plazo (≥ 4 años) |

| Demanda de Funcionalidad Bidireccional V2G | +1.8% | América del Norte y Unión Europea, emergente en Asia-Pacífico | Mediano plazo (2-4 años) |

| Crecimiento en Micromovilidad de Bajo Voltaje | +1.4% | Asia-Pacífico y Europa, centros urbanos en todo el mundo | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Incentivos Gubernamentales y Mandatos de Cero Emisiones

Los paquetes regulatorios como el marco Fit for 55 de la Unión Europea y el sistema de cuotas de Vehículos de Nueva Energía de China están consolidando los volúmenes futuros de vehículos eléctricos, garantizando así una demanda plurianual de inversores de tracción. La Ley de Vehículos Limpios Avanzados II de California extiende los requisitos a las flotas de servicio pesado, ampliando los casos de uso de los inversores hacia plataformas comerciales de alta potencia [1]"Ley de Vehículos Limpios Avanzados II," Junta de Recursos del Aire de California, Ca.gov. Estas políticas sincronizan la infraestructura y el despliegue de vehículos, acelerando el tiempo de escala mientras obligan a los proveedores a aumentar la capacidad antes de que se produzca la demanda del mercado. La certificación de seguridad funcional bajo ISO 26262 refuerza aún más las posiciones de los actores establecidos, creando altas barreras de entrada para los nuevos participantes.

Reducción de Costos y Mayor Eficiencia de los Módulos de Potencia de SiC

Los dispositivos de SiC se acercan ahora a la paridad de costos con las soluciones de silicio convencionales a medida que la producción de obleas aumenta y los diseños planares migran hacia arquitecturas de trinchera que elevan la densidad celular. Los módulos de SiC de Infineon en el sedán SU7 de Xiaomi demuestran ganancias de autonomía de alrededor del 5% en comparación con diseños IGBT equivalentes, validando una clara prima de eficiencia [2]"Los Módulos de Potencia SiC de Infineon Amplían la Autonomía de los Vehículos Eléctricos," Infineon Technologies AG, Infineon.com. Los productores de obleas con sede en China han reducido las participaciones en el costo del sustrato de SiC y se proyecta que las reduzcan aún más, ampliando la aplicabilidad a vehículos de segmento medio. La capacidad de operar a temperaturas de unión que se aproximan a los 600 °C reduce la masa de enfriamiento y permite un empaquetado más compacto, factores que ahora son valorados por los OEM que buscan mayor densidad energética.

Transición de los OEM hacia Arquitecturas de Eje Electrónico Integrado

Los fabricantes de automóviles globales están integrando los componentes discretos de motor, caja de cambios e inversor en conjuntos de eje electrónico sellados, reduciendo el peso y el número de componentes en la lista de materiales. La solución TM4-Spicer de Dana presentada en Bauma 2025 subraya la migración del lado de la oferta hacia unidades de propulsión en una sola caja. La proximidad estrecha de la electrónica de potencia y los devanados del motor exige una mejor acoplamiento térmico y blindaje electromagnético, elevando la complejidad del diseño y favoreciendo a los proveedores de primer nivel con experiencia multidisciplinaria.

Inversiones en Electrificación Ferroviaria y Proyectos de Metro

El hito de electrificación ferroviaria de India y las expansiones de metro desde Kuala Lumpur hasta Boston impulsan la demanda de inversores de clase megavatio que alcanzan precios más altos que las unidades para automóviles de pasajeros. El módulo de SiC de 3,3 kV de Infineon, diseñado para material rodante, reduce el consumo de energía en comparación con las variantes de silicio convencionales y disminuye el ruido acústico para mayor comodidad de los pasajeros. Los contratos ferroviarios suelen tener una duración de 30 años, incorporando ingresos a largo plazo por repuestos, al tiempo que requieren perfiles de fiabilidad superiores en comparación con los ciclos de servicio automotriz.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cuellos de Botella en la Cadena de Suministro de Semiconductores | –2.1% | Global, más agudo en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Elevados Costos de I+D para los OEM Pequeños | –1.8% | Global, particularmente en participantes de mercados emergentes | Mediano plazo (2-4 años) |

| Cumplimiento de Interferencia Electromagnética en Ejes Electrónicos | –1.2% | Global, más estricto en la Unión Europea y América del Norte | Mediano plazo (2-4 años) |

| Incertidumbre en Ciberseguridad del Firmware de Inversores | –0.9% | Global, con estándares variables | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Cuellos de Botella en la Cadena de Suministro de Sustratos de Semiconductores

La demanda de dispositivos continúa superando la capacidad de los sustratos de SiC, creando una brecha significativa y persistente entre oferta y demanda. La transición a obleas de 6 a 8 pulgadas enfrenta desafíos debido a los menores rendimientos, lo que no solo aumenta los costos de producción, sino que también complica los esfuerzos para escalar los procesos de fabricación de manera efectiva. Además, las calificaciones automotrices introducen un retraso de 18 a 24 meses entre los anuncios de las fábricas de obleas y el inicio de la producción. Este prolongado horizonte temporal agrava los riesgos de planificación para los fabricantes de inversores, que a menudo están vinculados a acuerdos de suministro plurianuales. Estos fabricantes deben gestionar cuidadosamente las incertidumbres en la dinámica de la cadena de suministro, los calendarios de producción y las estructuras de costos para mitigar posibles interrupciones.

Elevados Costos de I+D y Validación para los OEM Pequeños

Las matrices de prueba de varios millones de dólares, en gran medida fijas independientemente del volumen, están impulsadas por regulaciones como ISO 26262, CISPR 25 y los mandatos de ciberseguridad de la CEPE. Estas regulaciones requieren pruebas exhaustivas para garantizar el cumplimiento, lo que aumenta significativamente los costos operativos. Los nuevos participantes se enfrentan a desembolsos de capital prohibitivos, lo que lleva a la consolidación de la industria a medida que los actores más grandes distribuyen los costos entre múltiples plataformas. Esta dinámica crea una ventaja competitiva para las empresas establecidas, permitiéndoles aprovechar las economías de escala, mantener el dominio del mercado e invertir más en innovación y capacidades de cumplimiento. Además, el estricto entorno regulatorio actúa como una barrera de entrada, disuadiendo a las empresas más pequeñas de ingresar al mercado y fomentando un panorama en el que solo los actores bien capitalizados pueden prosperar.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Propulsión: Los BEV Impulsan el Crecimiento del Volumen

Los BEV tuvieron una participación del 67,44% del mercado de inversores de tracción en 2024, a medida que la caída de los costos de las baterías se alineó con la expansión de la infraestructura de carga. Los Vehículos Eléctricos de Celda de Combustible registran la CAGR más rápida del 20,15% durante el período de pronóstico (2025-2030), liderados por camiones pesados que valoran la densidad energética gravimétrica del hidrógeno. Las alternativas híbridas y de híbrido enchufable continúan donde el acceso a la red eléctrica sigue siendo limitado. El mercado de inversores de tracción se beneficia a medida que las arquitecturas BEV se estandarizan en torno a unidades de eje electrónico 3 en 1, simplificando el ensamblaje y reduciendo el peso del sistema. El contrato de suministro a largo plazo de SiC de Infineon con Stellantis subraya la alineación a gran escala de los OEM hacia trenes de potencia totalmente eléctricos.

La dispersión de la adopción sigue la intensidad de las políticas; China impulsa la exclusividad de los BEV, Europa favorece los vehículos híbridos enchufables de transición hasta que la penetración de la carga aumente, y América del Norte alberga un mosaico de demanda de BEV e híbridos sensible a los incentivos regionales. Los ciclos de servicio de los FCEV exigen clasificaciones de potencia más altas que elevan los precios de venta promedio de los inversores en comparación con los BEV de pasajeros, creando un conjunto de valor para los proveedores especializados versados en estrategias combinadas de control de celda de combustible y tracción.

Por Rango de Voltaje: Los Sistemas de 800 V Ganan Impulso

El tramo de 201 V a 900 V representó una participación del 55,03% del mercado de inversores de tracción en 2024. Se espera que las plataformas que superan los 900 V registren una CAGR del 19,05% durante el período de pronóstico (2025-2030), reflejando la búsqueda de los OEM de carga rápida en menos de 20 minutos. El voltaje elevado reduce a la mitad la corriente para igual potencia, reduciendo los requisitos de sección transversal del cobre y aumentando la eficiencia. El mayor voltaje también amplifica las necesidades de inmunidad transitoria, impulsando la demanda de MOSFET de SiC de 1.200 V como los adoptados por Forvia Hella.

Los fabricantes de automóviles premium fueron pioneros en el salto a 800 V, pero las hojas de ruta de reducción de costos canalizan la arquitectura hacia los vehículos todoterreno de segmento medio. Por el contrario, los rangos de bajo voltaje por debajo de 200 V mantienen relevancia para las flotas de micromovilidad y los accionamientos auxiliares, aunque su participación monetaria disminuye de manera constante a medida que los automóviles dominan la combinación de envíos.

Por Tecnología: Los Módulos de SiC Interrumpen el Dominio de los IGBT

Los IGBT mantuvieron una participación del 56,18% del mercado de inversores de tracción en 2024, respaldados por cadenas de suministro maduras y fiabilidad probada. Sin embargo, los módulos de SiC registran una CAGR del 17,85% durante el período de pronóstico (2025-2030), erosionando la ventaja del silicio a medida que los precios de las obleas retroceden. El acuerdo de SiC de BorgWarner con onsemi ejemplifica el punto de inflexión de volumen [3]"BorgWarner Firma Acuerdo de SiC por Miles de Millones de Euros," onsemi, Onsemi.com. La tolerancia térmica de hasta 600 °C reduce la masa de enfriamiento, mientras que la capacidad de triple frecuencia permite magnéticos más pequeños, reduciendo el tamaño del inversor.

Las soluciones basadas en MOSFET persisten en géneros de baja potencia o conmutación ultrarrápida donde el costo del SiC sigue siendo premium y la velocidad del IGBT es insuficiente. Durante el período de pronóstico, los conjuntos de simulación de escritorio y las herramientas de diseño impulsadas por inteligencia artificial aceleran la optimización concurrente de hardware y software, elevando los requisitos de entrada para los rezagados.

Por Tipo de Vehículo: Los Segmentos Comerciales Muestran Promesa

Los automóviles de pasajeros contribuyeron con una participación del 63,05% del mercado de inversores de tracción en 2024, y se espera que los vehículos de baja velocidad emerjan a una CAGR del 18,65% durante el período de pronóstico (2025-2030), impulsados por patinetes eléctricos y plataformas de entrega compactas que se adaptan a las megaciudades congestionadas. La adopción en camiones comerciales y equipos fuera de carretera se acelera a medida que la matemática del costo total de propiedad se inclina a favor de la electrificación, ayudada por ecosistemas de carga en depósito.

La escala de los automóviles de pasajeros reduce el precio por kilovatio, generando beneficios de costo derivados para los segmentos vocacionales que a menudo requieren una rugosización térmica o ambiental a medida. La tracción ferroviaria mantiene ciclos de reemplazo constantes, pero exige facturas premium debido a los estrictos requisitos de vida útil de 30 años y los niveles de potencia en megavatios.

Por Aplicación: La Movilidad Industrial Emerge

El sector automotriz capturó una participación del 75,48% del mercado de inversores de tracción en 2024, reflejando la base de producción de vehículos ligeros. Se espera que la movilidad industrial, que abarca carretillas elevadoras, construcción y maquinaria agrícola, lidere el crecimiento con una CAGR del 18,33% durante el período de pronóstico (2025-2030), a medida que las estipulaciones de emisiones se intensifican en las zonas urbanas y las normas diésel de Nivel IV se endurecen. Los operadores valoran los trenes de potencia electrificados por su funcionamiento silencioso, menor mantenimiento y los beneficios del frenado regenerativo durante los ciclos repetitivos.

Los inversores de tránsito ferroviario contribuyen de manera selectiva pero a precios de venta promedio más altos, reflejando los distintivos requisitos de seguridad y redundancia. La electrificación fuera de carretera aprovecha paquetes modulares y configuraciones de inversores adaptados de los automóviles de pasajeros, pero mejorados para el polvo, las vibraciones y los extremos térmicos.

Por Canal de Distribución: El Mercado de Posventa Gana Tracción

Los flujos de adquisición de OEM mantuvieron una participación del 90,25% del mercado de inversores de tracción en 2024, dado que los inversores de tracción se envían precalibrados para estrategias específicas de control de vehículos. A medida que las flotas acumuladas de vehículos eléctricos envejecen, se espera que el segmento de posventa crezca con una CAGR del 19,25% durante el período de pronóstico (2025-2030), particularmente para los vehículos comerciales con ciclos de servicio de uso intensivo. Las piezas autorizadas por el fabricante de equipos originales dominan el reemplazo a corto plazo, pero los remanufacturadores independientes están comenzando a realizar ingeniería inversa de modelos heredados, una tendencia que podría diversificar la combinación de canales después de 2030.

Las consideraciones de garantía y los bloqueos de ciberseguridad actualmente restringen el servicio de terceros; no obstante, los estándares de diagnóstico abierto pueden reducir las barreras, siguiendo los patrones históricos en el soporte de trenes de potencia de combustión interna.

Análisis Geográfico

Asia-Pacífico tiene una participación del 46,13% del mercado de inversores de tracción en 2024. La contribución refleja la escala de fabricación de China, la demanda doméstica predecible bajo un objetivo mandatado del 40% de ventas electrificadas para 2030, y el acceso inmediato a obleas de SiC que comprimen las bases de costos. Japón y Corea del Sur aportan liderazgo en diseño, especialmente en control de motor de alta frecuencia y firmware de seguridad funcional. El impulso de electrificación ferroviaria indígena de India y la expansión del mercado de vehículos de dos ruedas sustentan envíos incrementales de inversores que favorecen topologías rugosas de bajo voltaje. Los paquetes de políticas que ofrecen subsidios de compra, exenciones de derechos de importación e incentivos vinculados a la producción fomentan el ensamblaje y la localización de componentes, anclando el dominio regional a largo plazo.

Europa mantiene estrictos estándares electromagnéticos CISPR 25 y protocolos ISO 26262 que elevan los umbrales técnicos de entrada. El grupo de OEM de lujo de Alemania especifica arquitecturas de SiC de 800 V para asegurar la paridad de carga rápida con los tiempos de repostaje de combustión interna, elevando el contenido promedio de inversores por vehículo. Los temas de seguridad del suministro fomentan el abastecimiento dual entre fábricas europeas y fundiciones asiáticas, evidenciado por la expansión multimillonaria de Infineon en Kulim y la colaboración con fabricantes japoneses de sustratos. América del Norte aprovecha los créditos fiscales federales y los mandatos de cero emisiones a nivel estatal para impulsar la electrificación. Las empresas emergentes de obleas de SiC en Estados Unidos y las plantas de empaquetado en territorio nacional reciben incentivos de la Ley CHIPS, con el objetivo de acortar los plazos de entrega y diluir el riesgo de suministro centrado en Asia. El corredor de materiales para baterías de Canadá y el ensamblaje final rentable de México convergen para formar una cadena de suministro continental integrada.

Oriente Medio y África crece desde una base instalada baja, pero registra una CAGR del 18,04% durante el período de pronóstico (2025-2030), a medida que las flotas de trenes y autobuses se electrifican en los metros del Consejo de Cooperación del Golfo y los centros urbanos del norte de África. Los programas de inversión en infraestructura, ejemplificados por el plan de transporte público de Arabia Saudita, generan demanda futura de inversores. Los grupos de América del Sur, liderados por el plan de movilidad baja en carbono de Brasil, avanzan gradualmente, aunque con fluctuaciones cambiarias y consideraciones arancelarias de importación que pueden afectar el ritmo de pedidos a corto plazo.

Panorama Competitivo

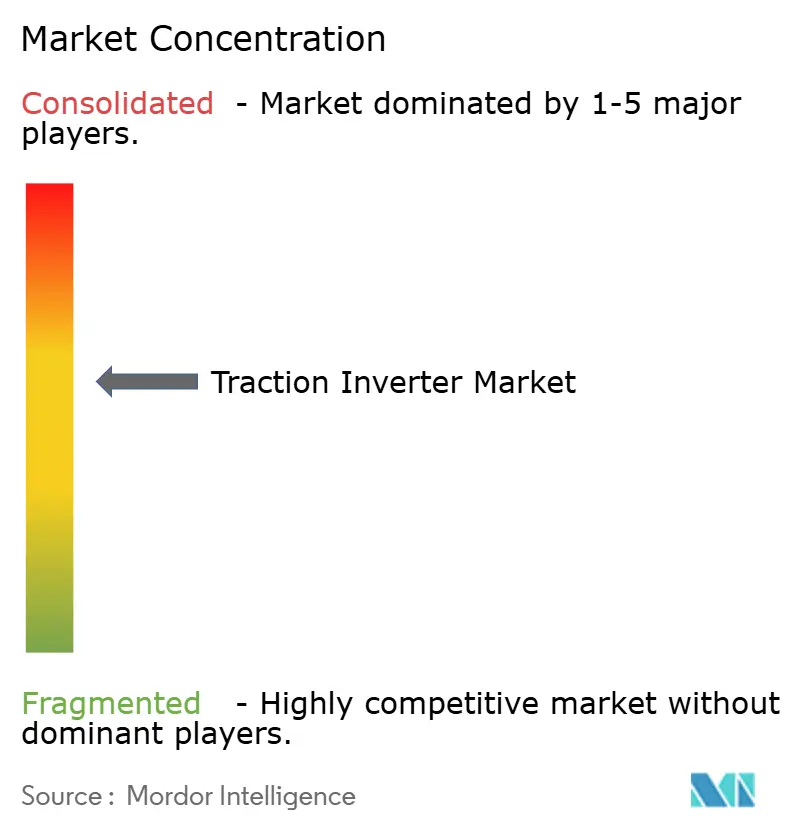

La competencia en inversores de tracción sigue siendo moderadamente concentrada; los cinco principales actores tienen una participación notable, mientras que numerosos especialistas abordan nichos emergentes. Bosch, Continental y DENSO explotan la longevidad de las plataformas, amplias carteras de gestión térmica y logística global para mantener la preferencia de los OEM. Infineon, onsemi y Wolfspeed impulsan el liderazgo en dispositivos de potencia en la parte superior de la cadena que se traduce en victorias de diseño a nivel de módulo en la parte inferior. Los competidores chinos, incluidos BYD Electronics y CRRC Electric, aprovechan cadenas de suministro con ventajas de costo y el respaldo de políticas locales para penetrar en los mercados de exportación, a menudo a través de empresas conjuntas con ensambladores regionales.

Las fusiones y adquisiciones estratégicas aclaran un giro hacia capacidades de sistema completo. La adquisición de Hitachi Rail de Thales Ground Transportation Systems en 2024 amplió su alcance en electrónica de tracción hacia señalización y ciberseguridad, ilustrando las primas de sinergia. También aparecen movimientos verticales: los productores de semiconductores ahora empaquetan directamente subconjuntos de inversores, acortando las rutas de suministro y reteniendo el margen. Los pedidos de ejes electrónicos integrados incentivan acuerdos de codesarrollo que vinculan a los proveedores de inversores, motores y cajas de cambios en exclusividades a largo plazo, excluyendo a los proveedores de un solo componente que carecen de escala.

Las hojas de ruta tecnológicas muestran curvas pronunciadas de adopción de SiC. El inversor de SiC de 1.200 V de Continental para SUV premium es más ligero que su predecesor de silicio de 2020 y ofrece una eficiencia máxima del 99%, evidenciando una rápida renovación generacional. Las pilas de control definidas por software sustentan la calibración remota, las funciones de vectorización de par y la aplicación de parches de ciberseguridad, fortaleciendo los ingresos del servicio posventa.

Líderes de la Industria de Inversores de Tracción

Mitsubishi Electric Corporation

Robert Bosch GmbH

Hitachi Astemo Ltd.

Continental AG

BYD Company Limited

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: onsemi amplió su asociación con Schaeffler, suministrando MOSFET EliteSiC de próxima generación para una plataforma de híbrido enchufable completamente nueva diseñada para un fabricante de automóviles global. El inversor de tracción basado en SiC mejora la eficiencia energética y la flexibilidad de empaquetado.

- Mayo de 2025: Arrow Electronics y eInfochips, en colaboración con Vishay eMobility, introdujeron un diseño de referencia de inversor de tracción de bajo voltaje dirigido a vehículos eléctricos ligeros, incluidas bicicletas eléctricas, patinetes eléctricos y vehículos comerciales ligeros.

- Enero de 2025: Infineon amplió su familia EiceDRIVER con controladores de puerta aislados conformes con ISO 26262 optimizados para módulos IGBT y SiC en inversores de tracción para vehículos electrificados.

- Junio de 2024: NXP Semiconductors se asoció con ZF Friedrichshafen para codesarrollar soluciones de inversores de tracción basadas en SiC con los controladores de puerta GD316x de NXP que admiten plataformas de 800 V.

Alcance del Informe Global del Mercado de Inversores de Tracción

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico de Celda de Combustible (FCEV) |

| Bajo Voltaje (24 V - 144 V) hasta 200 V |

| 201 V - 900 V |

| Por Encima de 900 V |

| Módulos IGBT |

| Módulos MOSFET |

| Módulos de SiC |

| Automóviles de Pasajeros |

| Vehículos Comerciales |

| Vehículos de Baja Velocidad |

| Locomotoras |

| Metro y Tren Ligero |

| Unidades Eléctricas Múltiples y Unidades Diésel Múltiples |

| Automotriz |

| Tránsito Ferroviario |

| Movilidad Industrial |

| Equipos Fuera de Carretera |

| OEM |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Propulsión | Vehículo Eléctrico de Batería (BEV) | |

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico de Celda de Combustible (FCEV) | ||

| Por Rango de Voltaje | Bajo Voltaje (24 V - 144 V) hasta 200 V | |

| 201 V - 900 V | ||

| Por Encima de 900 V | ||

| Por Tecnología | Módulos IGBT | |

| Módulos MOSFET | ||

| Módulos de SiC | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales | ||

| Vehículos de Baja Velocidad | ||

| Locomotoras | ||

| Metro y Tren Ligero | ||

| Unidades Eléctricas Múltiples y Unidades Diésel Múltiples | ||

| Por Aplicación | Automotriz | |

| Tránsito Ferroviario | ||

| Movilidad Industrial | ||

| Equipos Fuera de Carretera | ||

| Por Canal de Distribución | OEM | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor del mercado de inversores de tracción en 2025?

El tamaño del mercado de inversores de tracción alcanza los USD 11,12 mil millones en 2025.

¿Qué tipo de propulsión lidera la demanda de volumen?

Los Vehículos Eléctricos de Batería tienen una participación del 67,44% de los envíos mundiales en 2024.

¿A qué velocidad crecen los inversores de tracción basados en SiC?

Los módulos de SiC registran una CAGR del 17,85% entre 2025 y 2030 a medida que mejora la paridad de costos.

¿Qué región crece más rápido hasta 2030?

Oriente Medio y África registra la CAGR más alta del 18,04% debido a los nuevos proyectos de metro y autobús.

Última actualización de la página el: