Tamaño y Participación del Mercado de Dirección Asistida Activa para Vehículos Comerciales

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

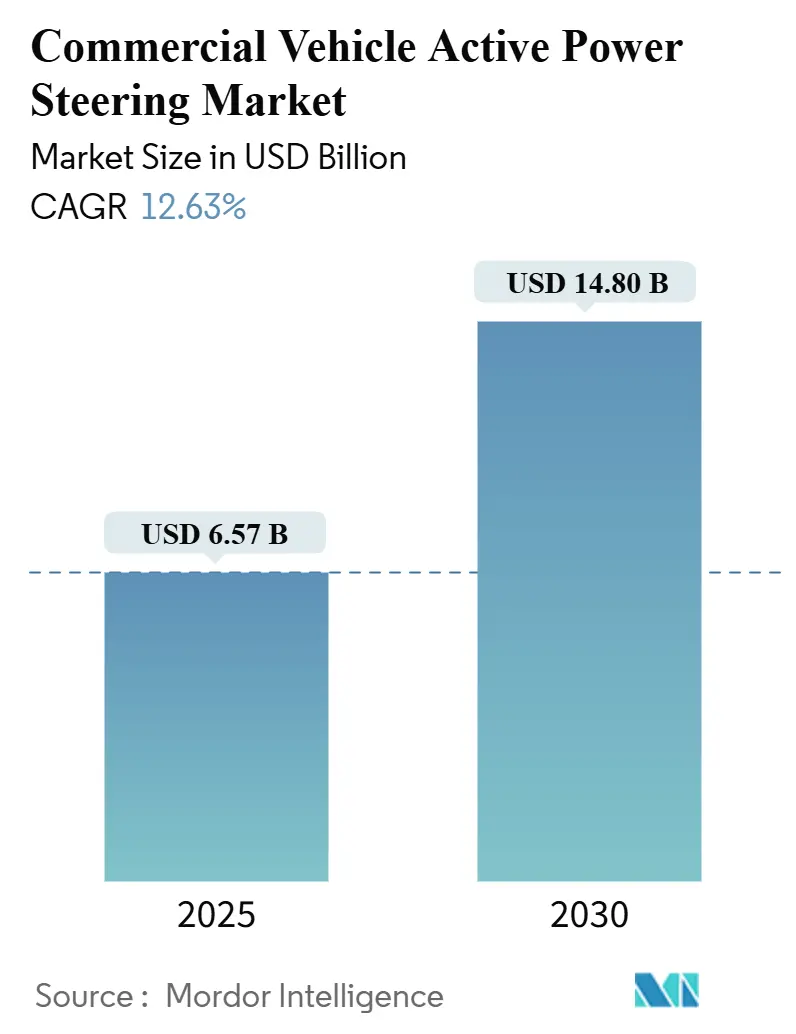

| Tamaño del Mercado (2025) | 6.57 Mil millones de dólares |

| Tamaño del Mercado (2030) | 14.80 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 12.63% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dirección Asistida Activa para Vehículos Comerciales por Mordor Intelligence

El tamaño del mercado de Dirección Asistida Activa para Vehículos Comerciales se sitúa en 6.570 millones de USD en 2025 y se proyecta que alcance los 14.800 millones de USD en 2030, lo que se traduce en una CAGR del 12,63%. Los mandatos de electrificación, las estrictas normas de CO₂ y la necesidad de arquitecturas compatibles con los sistemas de asistencia avanzada a la conducción (ADAS) impulsan una rápida migración tecnológica desde las soluciones hidráulicas hacia las eléctricas y de dirección por cable. Los fabricantes de equipos originales (OEM) consideran la asistencia eléctrica como una vía inmediata para mejorar la eficiencia de combustible, ya que elimina la carga parásita de las bombas accionadas por el motor. Al mismo tiempo, los operadores de flotas reportan reducciones mensurables en la fatiga del conductor y el tiempo de inactividad por mantenimiento. Las mejoras en la fiabilidad de los semiconductores y la llegada de los dominios de alimentación de 48 V desbloquean un mayor par de salida, lo que permite que los sistemas eléctricos sirvan a camiones más pesados que antes dependían exclusivamente de engranajes hidráulicos. La intensidad competitiva aumenta a medida que los proveedores de dirección de primer nivel se expanden hacia los dominios de dirección definida por software e integran verticalmente la electrónica para amortiguar las interrupciones en el suministro.

Conclusiones Clave del Informe

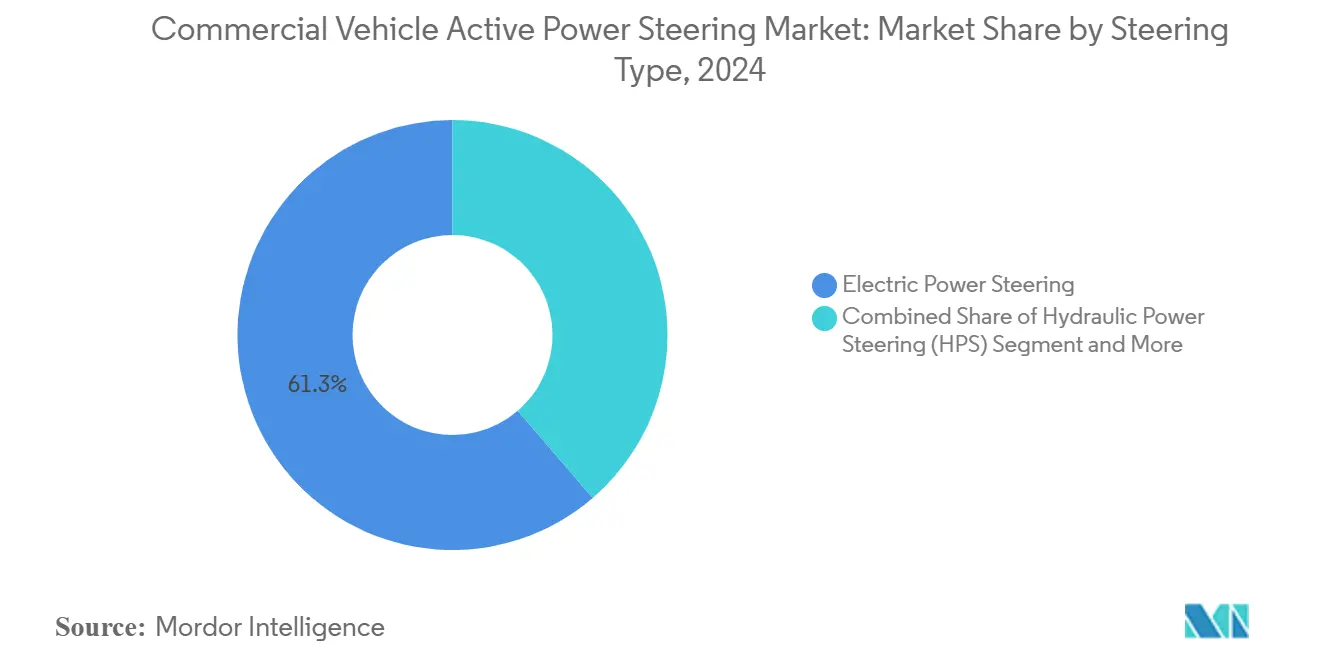

- Por tipo de dirección, la Dirección Asistida Eléctrica lideró con una participación de ingresos del 61,32% en 2024; se prevé que la dirección asistida eléctrica por cable se expanda a una CAGR del 18,45% hasta 2030.

- Por equipo, el Engranaje de Dirección mantuvo una participación del 34,68% en el mercado de Dirección Asistida Activa para Vehículos Comerciales en 2024; los sensores registran la CAGR proyectada más alta, del 11,63%, hasta 2030.

- Por tipo de vehículo, los Vehículos de Pasajeros representaron el 52,03% de la participación del mercado de Dirección Asistida Activa para Vehículos Comerciales en 2024, mientras que los Vehículos Comerciales Medianos y Pesados avanzan a una CAGR del 6,81%.

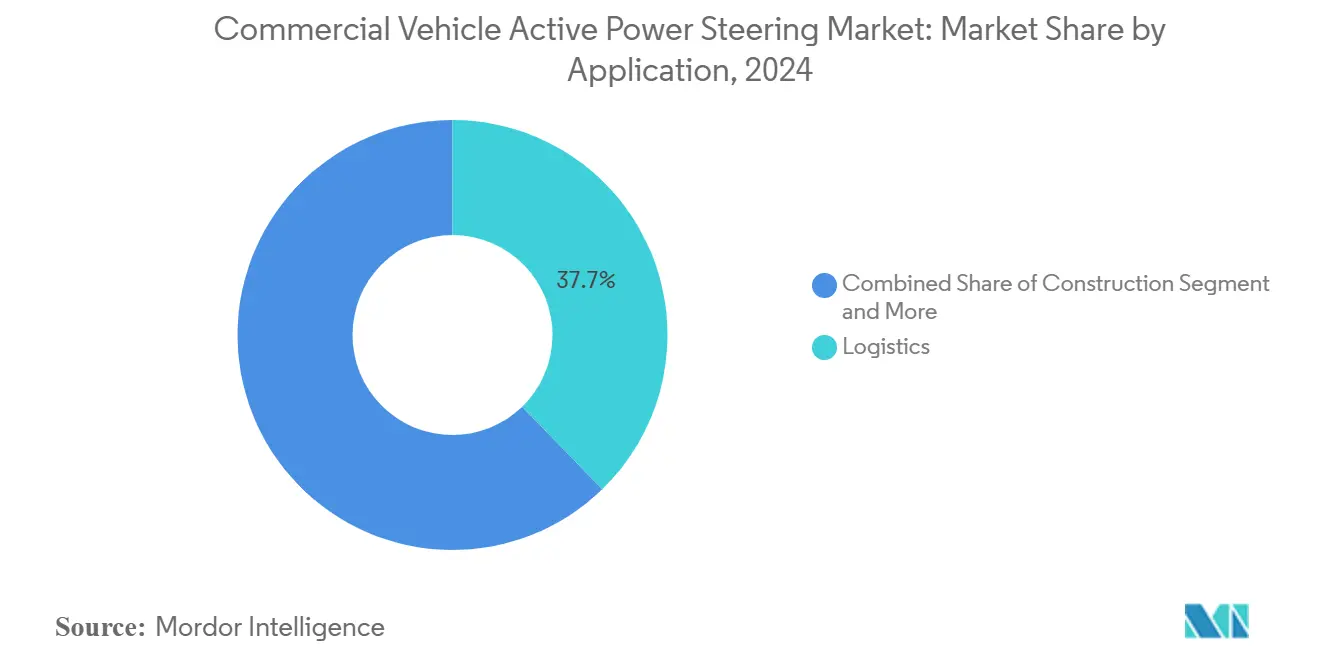

- Por aplicación, la Logística comandó una participación del 41,52% en 2024; el Transporte Público está preparado para el crecimiento más rápido con una CAGR del 9,72% hasta 2030.

- Las ventas a OEM capturaron el 73,04% de los ingresos de 2024 por canal de distribución; se prevé que el segmento de Posventa crezca a una CAGR del 8,21%.

Tendencias e Información del Mercado Global de Dirección Asistida Activa para Vehículos Comerciales

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de las Arquitecturas de Dirección Asistida Eléctrica Preparadas para ADAS | +2.8% | Global, con adopción temprana en América del Norte y la UE | Mediano plazo (2-4 años) |

| Normas Globales más Estrictas de CO₂/Eficiencia de Combustible | +2.1% | Global, liderado por las normas de la Fase 3 de la EPA y las normas de la UE | Corto plazo (≤ 2 años) |

| Objetivos de Electrificación de Flotas en Logística | +1.9% | Núcleo de Asia-Pacífico, con expansión hacia América del Norte | Mediano plazo (2-4 años) |

| Transición de los OEM hacia Dominios de Alimentación de 48 V | +1.4% | Global, con adopción más rápida en segmentos premium | Largo plazo (≥ 4 años) |

| Programas Piloto de Dirección por Cable en Camiones de Gran Tonelaje | +1.2% | América del Norte y UE, con ensayos limitados en Asia-Pacífico | Largo plazo (≥ 4 años) |

| Mandatos Regionales de Adaptación para Autobuses Urbanos | +0.9% | UE (DVS de Londres), ciudades seleccionadas de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Auge de las Arquitecturas de Dirección Asistida Eléctrica Preparadas para ADAS

La integración de los Sistemas de Asistencia Avanzada a la Conducción con la dirección asistida eléctrica representa un cambio fundamental en la arquitectura de los vehículos comerciales, habilitando funciones como la asistencia de mantenimiento de carril y la evitación de colisiones que requieren capacidades precisas de superposición de par. Los Reglamentos Generales de Seguridad de la UE que exigen Sistemas de Asistencia a la Dirección y Sistemas de Mantenimiento de Carril de Emergencia para camiones y autobuses de nueva fabricación a partir de julio de 2024 han acelerado esta transición[1]"Sistemas de seguridad obligatorios y nuevas normas para camiones y furgonetas a partir del 7 de julio," trans.info.. La complejidad técnica radica en lograr el cumplimiento de la seguridad funcional ISO 26262 mientras se mantiene la robustez requerida para los ciclos de uso comercial. El sistema de Dirección Asistida Eléctrica de Columna de Alta Potencia de Nexteer, lanzado en abril de 2025 con una capacidad de par de hasta 110 Nm, ejemplifica esta evolución al extender la asistencia eléctrica hacia segmentos de vehículos más pesados anteriormente dominados por sistemas hidráulicos[2]"Nexteer amplía su cartera con Dirección Asistida Eléctrica de Columna de Alta Potencia," Manila Times, manilatimes.net.. La convergencia de la dirección y los ADAS crea efectos de red donde la selección del sistema de dirección influye cada vez más en las decisiones de arquitectura del vehículo en su conjunto, particularmente en lo que respecta a la fusión de sensores y la redundancia de seguridad ante fallos.

Normas Globales más Estrictas de CO₂/Eficiencia de Combustible

La presión regulatoria para la reducción de emisiones está reformando la economía de los sistemas de dirección, con la dirección asistida eléctrica ofreciendo beneficios mensurables en el consumo de combustible que abordan directamente los requisitos de cumplimiento. Las Normas de Vehículos Pesados de Fase 3 de la Agencia de Protección Ambiental de los Estados Unidos (EPA) exigen reducciones de emisiones de CO₂ de hasta el 50% para ciertas categorías de vehículos para 2032, lo que hace que cada ganancia de eficiencia sea crítica para las estrategias de cumplimiento de los OEM[3]"Norma Final: Normas de Emisiones de Gases de Efecto Invernadero para Vehículos Pesados – Fase 3," Agencia de Protección Ambiental de los Estados Unidos (EPA), epa.gov.. La dirección asistida eléctrica elimina la carga parásita continua de las bombas hidráulicas accionadas por el motor, proporcionando ahorros de combustible del 2-4% en aplicaciones típicas de larga distancia. Esta ventaja de eficiencia se acentúa en los ciclos de entrega urbana con arranques y paradas frecuentes, donde los sistemas hidráulicos operan a plena carga durante las maniobras frecuentes. El calendario regulatorio crea urgencia para los fabricantes de vehículos comerciales, ya que las penalizaciones por incumplimiento pueden superar los 10.000 USD por vehículo, lo que refuerza el argumento empresarial para la adopción de la dirección asistida eléctrica a pesar de los mayores costos iniciales.

Objetivos de Electrificación de Flotas en Logística

Los operadores de flotas comerciales están acelerando la adopción de la dirección asistida eléctrica como parte de estrategias de electrificación más amplias, impulsadas por las ventajas en el costo total de propiedad y las ganancias en eficiencia operativa. Los principales operadores logísticos reportan que los sistemas de dirección eléctrica reducen la fatiga del conductor hasta en un 30% en comparación con las alternativas hidráulicas, lo que impacta directamente en la productividad en operaciones de múltiples turnos. Los beneficios de integración van más allá del rendimiento individual del vehículo, ya que los sistemas de dirección eléctrica habilitan capacidades de gestión de flotas como el diagnóstico remoto y el mantenimiento predictivo que reducen el tiempo de inactividad no programado. Los agresivos mandatos de electrificación urbana de China para vehículos comerciales crean una plantilla que otras regiones están comenzando a seguir, con varias ciudades importantes implementando zonas de entrega de cero emisiones que efectivamente requieren trenes de potencia eléctricos y sistemas de dirección compatibles. Los efectos de red de la adopción por parte de las flotas crean economías de escala que benefician al mercado en general, ya que los compromisos de volumen de los grandes operadores logísticos justifican las inversiones de los proveedores en tecnologías de dirección de próxima generación.

Transición de los OEM hacia Dominios de Alimentación de 48 V

En el Mercado de Dirección Asistida Activa para Vehículos Comerciales, la transición de los OEM hacia dominios de alimentación de 48 V está emergiendo como un impulsor clave del crecimiento. Esta transición permite sistemas eléctricos más eficientes, reduce el consumo de energía y apoya la integración de funciones avanzadas de asistencia al conductor. Al adoptar arquitecturas de 48 V, los fabricantes de vehículos comerciales pueden mejorar la capacidad de respuesta de la dirección, mejorar la eficiencia de combustible y cumplir con regulaciones de emisiones cada vez más estrictas, al tiempo que proporcionan el margen eléctrico necesario para futuras iniciativas de electrificación e hibridación.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de I+D y Validación, Preocupaciones de Fiabilidad en Ciclos de Uso Exigentes | -1.6% | Global, con mayor impacto en los segmentos comerciales y de gran tonelaje | Mediano plazo (2–4 años) |

| Paridad de Costos entre Hidráulica y Dirección Asistida Eléctrica Aún Lejana en Mercados Emergentes | -1.4% | Asia-Pacífico, América Latina y Oriente Medio | Largo plazo (≥ 4 años) |

| Costo de la Dirección por Cable | -1.8% | Global, con especial impacto en los OEM más pequeños | Largo plazo (≥ 4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -1.3% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de I+D y Validación de la Dirección por Cable

Los costos de desarrollo y validación de los sistemas de dirección por cable presentan barreras significativas para la expansión del mercado, particularmente para los fabricantes de vehículos comerciales más pequeños que carecen de los recursos para programas de pruebas extensivos. Los requisitos de seguridad funcional bajo la norma ISO 26262 exigen un análisis exhaustivo de peligros y evaluación de riesgos, con costos de validación que a menudo superan los 50 millones de USD para un programa completo de dirección por cable en múltiples plataformas de vehículos. La complejidad técnica de eliminar los sistemas de respaldo mecánico mientras se mantiene la operación a prueba de fallos requiere arquitecturas electrónicas de doble redundancia y una validación exhaustiva en el mundo real bajo diversas condiciones de operación. La orientación de la Agencia de Certificación de Vehículos del Reino Unido sobre el cumplimiento de la dirección por cable para la Aprobación Individual de Vehículos pone de relieve la complejidad regulatoria, con requisitos de documentación exhaustiva de los modos de fallo y la integridad del sistema de control. Estas barreras crean un mercado de dos niveles donde los proveedores establecidos con amplios recursos de I+D pueden avanzar en la tecnología de dirección por cable, mientras que los actores más pequeños permanecen dependientes de las arquitecturas convencionales de dirección asistida eléctrica.

Volatilidad en la Cadena de Suministro de Semiconductores

La escasez continua de semiconductores sigue limitando la producción de dirección asistida activa para vehículos comerciales, con plazos de entrega para unidades de control críticas que se extienden más allá de las 52 semanas en algunos casos. Los sistemas de dirección asistida eléctrica requieren múltiples componentes semiconductores, incluidos sensores de par, codificadores de posición y unidades de control electrónico, lo que los hace particularmente vulnerables a las interrupciones en la cadena de suministro. La concentración de la fabricación de semiconductores en Asia-Pacífico crea un riesgo geográfico, ya que las interrupciones regionales pueden propagarse a través de las redes globales de producción de vehículos comerciales. Los proveedores responden mediante la integración vertical y estrategias de doble fuente de suministro, pero estas adaptaciones requieren una inversión de capital significativa y acuerdos de suministro a más largo plazo que pueden aumentar los costos del sistema a corto plazo.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dirección: El Dominio Eléctrico Acelera la Transición hacia la Dirección por Cable

La Dirección Asistida Eléctrica ostenta una participación de mercado del 61,32% en 2024, lo que refleja la madurez de la tecnología y su competitividad en costos frente a las alternativas hidráulicas, mientras que la Dirección Asistida Eléctrica por Cable emerge como el segmento de más rápido crecimiento con una CAGR prevista del 18,45% hasta 2030. La transición de la asistencia hidráulica a la eléctrica ha alcanzado un punto de inflexión donde los sistemas eléctricos ofrecen un costo total de propiedad superior a pesar de una inversión inicial más elevada, impulsada por menores requisitos de mantenimiento y ganancias en eficiencia energética. La Dirección Asistida Hidráulica mantiene su relevancia en aplicaciones de gran tonelaje donde los requisitos de par extremo superan las capacidades eléctricas actuales, aunque este segmento enfrenta presión de alternativas eléctricas de alta potencia como el sistema de asistencia de columna de 110 Nm de Nexteer lanzado en abril de 2025.

La Dirección Asistida Electrohidráulica representa una tecnología de transición que combina el control eléctrico con la actuación hidráulica, ofreciendo una vía para que los fabricantes adopten el control electrónico de la dirección aprovechando la infraestructura hidráulica existente. El reciente lanzamiento de producción de ZF de sistemas de dirección por cable para la plataforma de vehículos comerciales de NIO en febrero de 2025 demuestra la madurez comercial de la tecnología, aunque la adopción sigue siendo limitada por los requisitos de validación y los plazos de aprobación regulatoria. La segmentación por tipo de dirección refleja dinámicas industriales más amplias donde el avance tecnológico crea fragmentación del mercado antes de una eventual consolidación en torno a arquitecturas dominantes, con la dirección por cable posicionada para capturar una participación creciente a medida que los requisitos de conducción autónoma impulsen la demanda de control de dirección totalmente electrónico.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Equipo: Los Sensores Impulsan la Integración de Inteligencia

El Engranaje de Dirección domina la segmentación de equipos con una participación de mercado del 34,68% en 2024, representando la base mecánica que traduce las entradas de dirección en el movimiento de las ruedas, mientras que los Sensores emergen como el segmento de más rápido crecimiento con una CAGR del 11,63%, impulsados por la proliferación de sensores de par, sistemas de retroalimentación de posición y monitoreo de seguridad redundante requeridos para arquitecturas de dirección avanzadas. La trayectoria de crecimiento de los sensores refleja la transformación de la dirección de un sistema puramente mecánico a un subsistema inteligente que proporciona retroalimentación en tiempo real para el control de la dinámica del vehículo y las funciones de conducción autónoma. Los modernos sistemas de dirección para vehículos comerciales integran múltiples tipos de sensores, incluidos sensores de par sin contacto, sensores de ángulo de dirección y codificadores de posición del motor, que permiten un control preciso y capacidades de diagnóstico.

Las Columnas de Dirección y los Volantes de Dirección representan segmentos maduros con un crecimiento estable alineado con la producción general de vehículos. Sin embargo, ambas categorías están experimentando una evolución tecnológica a medida que los fabricantes integran sistemas de monitoreo del conductor y capacidades de retroalimentación háptica. La segmentación de equipos revela la creciente complejidad de los modernos sistemas de dirección, donde los componentes mecánicos tradicionales se complementan con inteligencia electrónica que permite la integración con sistemas más amplios de seguridad y automatización del vehículo. Esta tendencia hacia arquitecturas de dirección ricas en sensores crea oportunidades para proveedores de componentes especializados, al tiempo que desafía a los proveedores mecánicos tradicionales a desarrollar capacidades electrónicas o arriesgarse a la erosión de su participación de mercado.

Por Tipo de Vehículo: Los Vehículos Comerciales Pesados Aceleran la Adopción

Los Vehículos de Pasajeros dominan actualmente con una participación de mercado del 52,03% en 2024, lo que refleja la adopción más temprana de la dirección asistida eléctrica en segmentos de vehículos más ligeros donde los requisitos de potencia y la complejidad de validación son más manejables; sin embargo, los Vehículos Comerciales Medianos y Pesados representan el segmento de más rápido crecimiento con una CAGR del 6,81%, ya que los operadores reconocen los beneficios operativos de la dirección activa en ciclos de uso exigentes. Las dinámicas del tipo de vehículo ilustran un mercado en transición, donde la adopción en vehículos comerciales se retrasa varios años respecto a los automóviles de pasajeros, pero se acelera rápidamente una vez que la tecnología demuestra ser fiable en aplicaciones comerciales. Los Vehículos Comerciales Ligeros sirven como segmento puente, adoptando tecnologías de dirección de automóviles de pasajeros mientras abordan los requisitos únicos de los ciclos de uso comercial, incluido un mayor kilometraje, diversas condiciones de operación e intervalos de servicio prolongados.

La trayectoria de crecimiento en los vehículos comerciales pesados refleja varios factores convergentes, incluidos los mandatos regulatorios para sistemas de seguridad avanzados, el reconocimiento por parte de los operadores de flotas de los beneficios de reducción de la fatiga del conductor y los requisitos de integración de los sistemas de conducción autónoma que se están pilotando en aplicaciones comerciales. Los requisitos del Estándar de Visión Directa de Transporte para Londres, que exigen sistemas de seguridad mejorados para los vehículos de mercancías pesados que operan en Londres, ejemplifican los impulsores regulatorios que aceleran la adopción de la dirección activa en los segmentos comerciales. La segmentación por tipo de vehículo sugiere que la adopción de la dirección asistida activa para vehículos comerciales se acelerará a medida que los requisitos regulatorios se amplíen y los operadores de flotas cuantifiquen los beneficios del costo total de propiedad, incluida la reducción de la rotación de conductores y la mejora del rendimiento en materia de seguridad.

Por Aplicación: El Transporte Público Lidera la Trayectoria de Crecimiento

Las aplicaciones de Logística ostentan una participación de mercado del 41,52% en 2024, lo que refleja el tamaño del segmento y la adopción temprana de tecnologías que mejoran la eficiencia, mientras que el Transporte Público emerge como la aplicación de más rápido crecimiento con una CAGR del 9,72%, impulsado por iniciativas de movilidad urbana y la integración de programas de lanzaderas autónomas en las principales áreas metropolitanas. La segmentación por aplicación revela patrones de adopción distintos donde los operadores logísticos priorizan los beneficios de eficiencia de combustible y comodidad del conductor, mientras que las autoridades de transporte público se centran en las mejoras de seguridad y la experiencia del pasajero. Las aplicaciones de Construcción mantienen una demanda estable impulsada por las duras condiciones de operación que se benefician de la capacidad de la dirección activa para reducir la fatiga del operador y mejorar la precisión en espacios confinados.

El Sistema de Control de Dirección de Autobús Articulado de Hübner, lanzado en InnoTrans 2022, demuestra la sofisticación tecnológica que emerge en las aplicaciones de transporte público, con dirección multieje controlada electrónicamente que permite a los autobuses bi-articulados de 36 metros operar en carreteras normales sin infraestructura de guía especial. Las dinámicas de aplicación sugieren que el transporte público impulsará la innovación en las tecnologías de dirección activa debido a la disposición del segmento a adoptar sistemas avanzados para la seguridad y la eficiencia operativa, creando efectos de desbordamiento tecnológico que benefician a otras aplicaciones de vehículos comerciales a medida que los costos disminuyen y la fiabilidad mejora a través de la producción en volumen.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Canal de Distribución: La Posventa Gana Impulso

Los canales OEM dominan con una participación de mercado del 73,04% en 2024, lo que refleja los requisitos de integración de los modernos sistemas de dirección asistida activa que necesitan instalación y calibración en fábrica, mientras que los canales de Posventa representan el segmento de más rápido crecimiento con una CAGR del 8,21%, impulsados por oportunidades de adaptación en las flotas de vehículos comerciales existentes y la aparición de soluciones de dirección modulares diseñadas para instalación en campo. Las dinámicas del canal de distribución reflejan la maduración de la tecnología de dirección activa, donde la adopción temprana se centró en la integración en vehículos nuevos, pero las aplicaciones en expansión crean oportunidades de adaptación para los operadores de flotas que buscan actualizar los activos existentes. Los mandatos regulatorios como el Aviso de Carga Divisible de Nueva York, que exige adaptaciones de eje de elevación orientable para ciertos vehículos comerciales, demuestran cómo los cambios de política pueden crear una demanda repentina en el mercado de posventa.

La trayectoria de crecimiento de la posventa se beneficia del desarrollo de sistemas de dirección modulares que simplifican la instalación y reducen la complejidad de integración, lo que permite a los operadores de flotas actualizar los vehículos sin modificaciones extensas en fábrica. Esta tendencia hacia la modularidad crea oportunidades para proveedores especializados de posventa, al tiempo que desafía a los proveedores OEM a desarrollar productos aptos para la adaptación que capturen el valor de la posventa en lugar de cederlo a proveedores externos. La segmentación del canal de distribución sugiere que los proveedores de dirección activa exitosos necesitarán estrategias de doble canal que aborden tanto los requisitos de integración OEM como la accesibilidad de la posventa para maximizar la penetración del mercado.

Análisis Geográfico

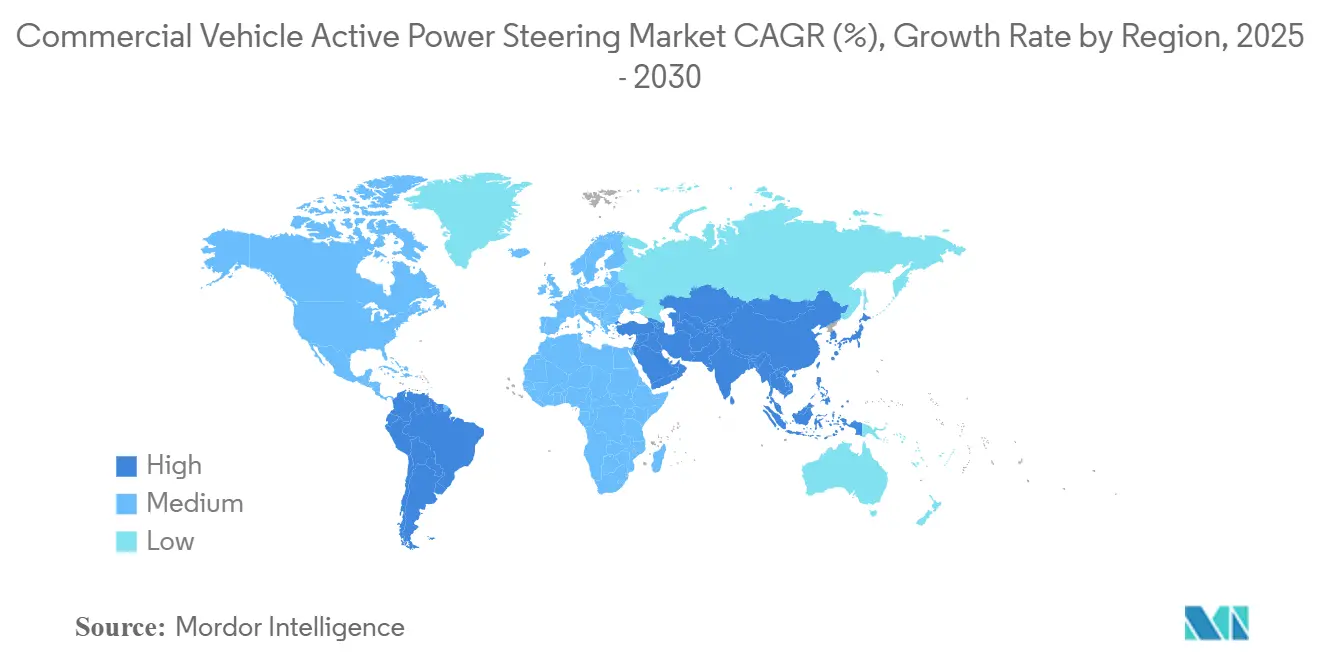

Asia-Pacífico domina el mercado de Dirección Asistida Activa para Vehículos Comerciales con una participación del 48,25% en 2024. Lidera las proyecciones de crecimiento con una CAGR del 8,91% hasta 2030, impulsado por los agresivos mandatos de electrificación de vehículos comerciales de China y la concentración de capacidad manufacturera de la región. El impulso de crecimiento de la región refleja varios factores convergentes, incluidas las políticas gubernamentales que favorecen los vehículos comerciales eléctricos, la aparición de proveedores domésticos de sistemas de dirección y las masivas inversiones en infraestructura que crean demanda de tecnologías avanzadas para vehículos comerciales. La expansión de ZF en los mercados de vehículos comerciales chinos, incluidas las asociaciones para la producción de dirección por cable con NIO, demuestra cómo los proveedores establecidos se adaptan a las dinámicas regionales mientras los fabricantes locales desarrollan capacidades competitivas. El desarrollo por parte de India de sistemas de asistencia eléctrica a la dirección de bajo costo específicamente ajustados a las condiciones viales y la topografía locales ilustra el enfoque de la región en la adaptación tecnológica apropiada en lugar de la transferencia directa de tecnología.

América del Norte y Europa representan mercados maduros con marcos regulatorios establecidos y flotas de vehículos comerciales sofisticadas que impulsan la demanda de tecnologías de dirección avanzadas. Las Normas de Vehículos Pesados de Fase 3 de la EPA y los Reglamentos Generales de Seguridad de la UE crean un impulso regulatorio para la adopción de la dirección activa, mientras que proveedores establecidos como Bosch, ZF y Nexteer mantienen el liderazgo tecnológico a través de una inversión continua en I+D. Estas regiones exhiben diferentes patrones de adopción, con América del Norte enfatizando los beneficios de eficiencia en larga distancia mientras que Europa se centra en la movilidad urbana y las mejoras de seguridad impulsadas por regulaciones específicas de cada ciudad, como el Estándar de Visión Directa de Londres. La segmentación geográfica revela un mercado a múltiples velocidades donde la madurez regulatoria y los niveles de desarrollo económico influyen tanto en el momento de adopción como en los requisitos tecnológicos, creando oportunidades para los proveedores que pueden adaptar sus ofertas a las preferencias regionales y los entornos regulatorios.

América del Sur, Oriente Medio y África representan mercados emergentes con un potencial de crecimiento significativo, pero enfrentan desafíos que incluyen la sensibilidad al costo, las limitaciones de infraestructura y las brechas en el desarrollo regulatorio que ralentizan la adopción de la dirección activa. Estas regiones típicamente se retrasan entre 3 y 5 años respecto a los mercados desarrollados en la adopción de tecnología para vehículos comerciales, pero ofrecen oportunidades de volumen sustanciales a medida que el desarrollo económico se acelera y los marcos regulatorios maduran. Las dinámicas geográficas sugieren que la penetración exitosa del mercado requiere estrategias específicas para cada región que equilibren el avance tecnológico con las limitaciones de costos, anticipando la evolución regulatoria que eventualmente impulsará la adopción de la dirección activa en todos los principales mercados de vehículos comerciales.

Panorama Competitivo

El mercado de Dirección Asistida Activa para Vehículos Comerciales exhibe una concentración moderada, con proveedores de primer nivel establecidos que mantienen el liderazgo tecnológico mientras enfrentan presión de actores regionales emergentes y restricciones en la cadena de suministro de semiconductores que reconfiguran la dinámica competitiva. Los líderes del mercado, incluidos Bosch, ZF Friedrichshafen y Nexteer Automotive, aprovechan sus capacidades de I+D y sus relaciones con los OEM para avanzar en las tecnologías de dirección por cable y los sistemas eléctricos de alta potencia. Sin embargo, el panorama competitivo está evolucionando a medida que los límites tradicionales entre la dirección, la electrónica y el software se difuminan. El análisis de patentes revela una intensa actividad de innovación en la inteligencia de los sistemas de dirección. La documentación del Instituto de Ingenieros Eléctricos y Electrónicos (IEEE) muestra solicitudes de patentes significativas centradas en la integración de redes neuronales, algoritmos de control adaptativo y tecnologías de fusión de sensores que permiten la compatibilidad con la conducción autónoma.

Las amenazas competitivas emergentes incluyen la integración vertical por parte de los OEM de vehículos comerciales que buscan controlar tecnologías críticas y la entrada de empresas de semiconductores que desarrollan soluciones integradas de control de dirección que desafían las relaciones tradicionales con los proveedores. La intensidad competitiva se amplifica por los requisitos regulatorios de cumplimiento de la seguridad funcional ISO 26262, que crea barreras de entrada al tiempo que permite a los proveedores establecidos con experiencia en validación mantener su posición en el mercado. La convergencia tecnológica crea oportunidades de espacio en blanco en áreas como el mantenimiento predictivo, la integración de la gestión de flotas y los sistemas de dirección para vehículos autónomos, donde los proveedores automotrices tradicionales compiten con empresas tecnológicas y desarrolladores de software. El panorama competitivo sugiere que el éxito a largo plazo requiere equilibrar la experiencia en ingeniería mecánica con capacidades electrónicas y de software, a medida que los sistemas de dirección evolucionan de componentes mecánicos a subsistemas inteligentes que permiten una mayor automatización y conectividad del vehículo.

Líderes de la Industria de Dirección Asistida Activa para Vehículos Comerciales

Robert Bosch GmbH

JTEKT Corporation

ZF Friedrichshafen AG

Nexteer Automotive

NSK Ltd.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Abril de 2025: Nexteer Automotive lanzó la Dirección Asistida Eléctrica de Columna de Alta Potencia con una capacidad de par de hasta 110 Nm, extendiendo la dirección eléctrica hacia segmentos de vehículos comerciales más pesados anteriormente dominados por sistemas hidráulicos y habilitando una adopción más amplia de la dirección asistida eléctrica en todas las plataformas de vehículos.

- Febrero de 2025: ZF Friedrichshafen inició la producción de sistemas de dirección por cable para la plataforma de vehículos comerciales de NIO, marcando un hito significativo en la comercialización de la dirección totalmente electrónica para aplicaciones de gran tonelaje y demostrando la madurez tecnológica para la integración de la conducción autónoma.

Preguntas Clave Respondidas en el Informe

¿Qué valor añade la dirección asistida eléctrica en los camiones de gran tonelaje?

Elimina las pérdidas de la bomba accionada por el motor, ahorrando hasta un 4% de combustible y reduciendo el esfuerzo del conductor, lo que acorta el período de recuperación de la inversión a menos de dos años en flotas de larga distancia.

¿Cómo será el calendario de implementación de la dirección por cable?

Las flotas piloto están en circulación en 2025, y los OEM planean la producción en volumen después de 2027 una vez que se complete la validación ASIL D.

¿Qué región lidera la adopción de la dirección asistida activa?

Asia-Pacífico lidera con el 48,25% de los ingresos de 2024 y la CAGR más rápida del 8,91% debido a los sólidos mandatos de electrificación.

¿Por qué los sensores son el segmento de equipos de más rápido crecimiento?

La integración de la dirección por cable y los ADAS requiere retroalimentación de par, ángulo y posición, lo que impulsa una CAGR del 11,63% para el contenido de sensores.

¿Se pueden actualizar los camiones existentes?

Sí, los kits de posventa con unidades de asistencia eléctrica modulares permiten la adaptación durante el mantenimiento regular, y el segmento crece a una CAGR del 8,21%.

¿Cuál es el principal riesgo en la cadena de suministro?

La escasez de semiconductores alarga los plazos de entrega de las unidades de control electrónico más allá de las 50 semanas, lo que lleva a los proveedores a recurrir a doble fuente de suministro o a integrar verticalmente la producción de chips.

Última actualización de la página el: