Tamaño y Participación del Mercado de Dirección de Potencia Activa

Visión General del Mercado

| Período de Estudio | 2019 - 2030 |

|---|---|

| Tamaño del Mercado (2025) | 11.31 Mil millones de dólares |

| Tamaño del Mercado (2030) | 18.36 Mil millones de dólares |

| Tasa de crecimiento (2025 - 2030) | 10.17% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | Asia Pacífico |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dirección de Potencia Activa por Mordor Intelligence

El tamaño del mercado de dirección de potencia activa se sitúa en USD 11,31 mil millones en 2025 y se proyecta que alcance los USD 18,36 mil millones para 2030, lo que se traduce en una CAGR del 10,17% durante el período de pronóstico. Esta expansión sostenida está arraigada en la rápida electrificación del sector automotriz, mandatos de seguridad más estrictos y el progreso constante hacia funciones autónomas sin intervención manual, todo lo cual requiere una dirección precisa y controlada electrónicamente. La Dirección Eléctrica Asistida (EPS) sigue siendo la tecnología ancla gracias a su menor consumo de energía y una calibración de software más sencilla. Al mismo tiempo, las plataformas de dirección por cable ganan impulso a medida que los programas de vehículos premium y eléctricos (EV) migran hacia el control electrónico completo. Los fabricantes de automóviles tratan ahora el software de dirección como una fuente de ingresos, vendiendo modos de rendimiento descargables y ajustes de confort que renuevan el vehículo a lo largo de su vida útil. Mientras tanto, los proveedores de Nivel 1 combinan el control de dirección, frenado y chasis dentro de arquitecturas de dominio centralizadas, lo que permite una integración más rápida de actualizaciones inalámbricas (OTA) y una supervisión más estricta de la ciberseguridad.

Conclusiones Clave del Informe

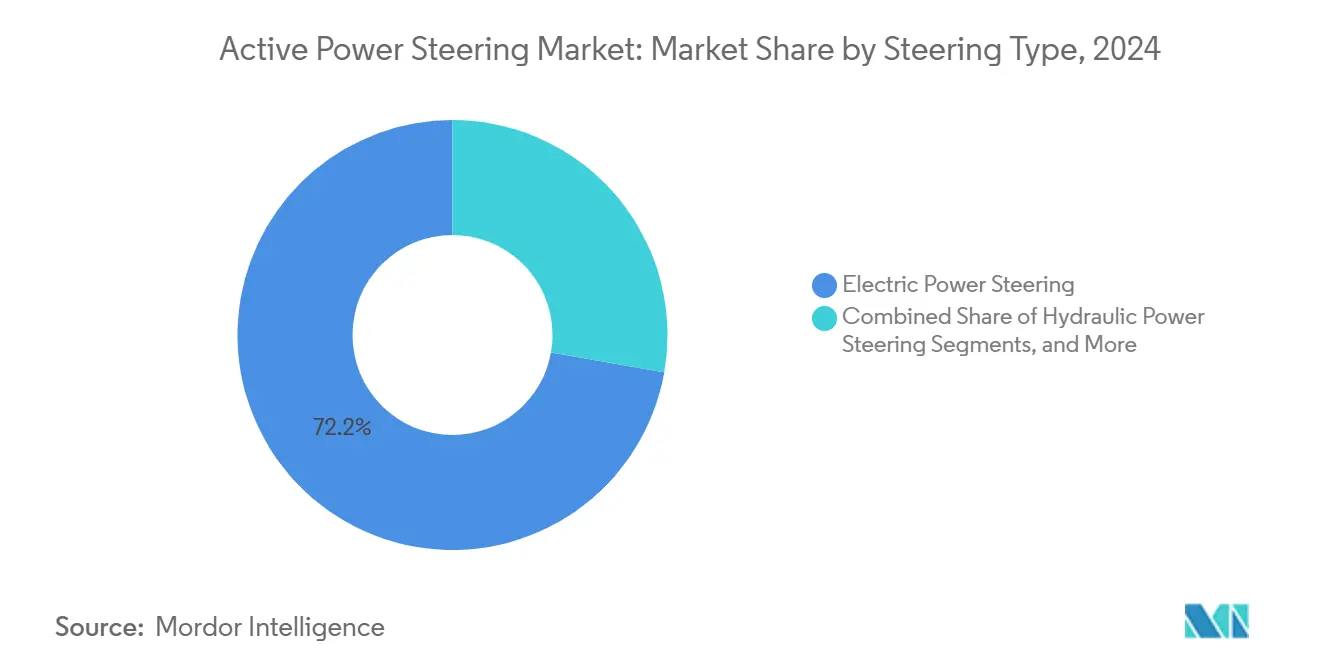

- Por tipo de dirección, la EPS lideró con el 72,22% de la participación del mercado de dirección de potencia activa en 2024, mientras que la dirección por cable registró la CAGR proyectada más alta del 12,32% hasta 2030.

- Por tipo de vehículo, los automóviles de pasajeros representaron el 63,81% del tamaño del mercado de dirección de potencia activa en 2024, avanzando a una CAGR del 11,98% hasta 2030.

- Por tipo de propulsión, las plataformas de Motor de Combustión Interna (ICE) representaron el 77,87% de la participación del mercado de dirección de potencia activa en 2024, mientras que se prevé que los Vehículos Eléctricos de Batería (BEV) se expandan a una CAGR del 12,83% hasta 2030.

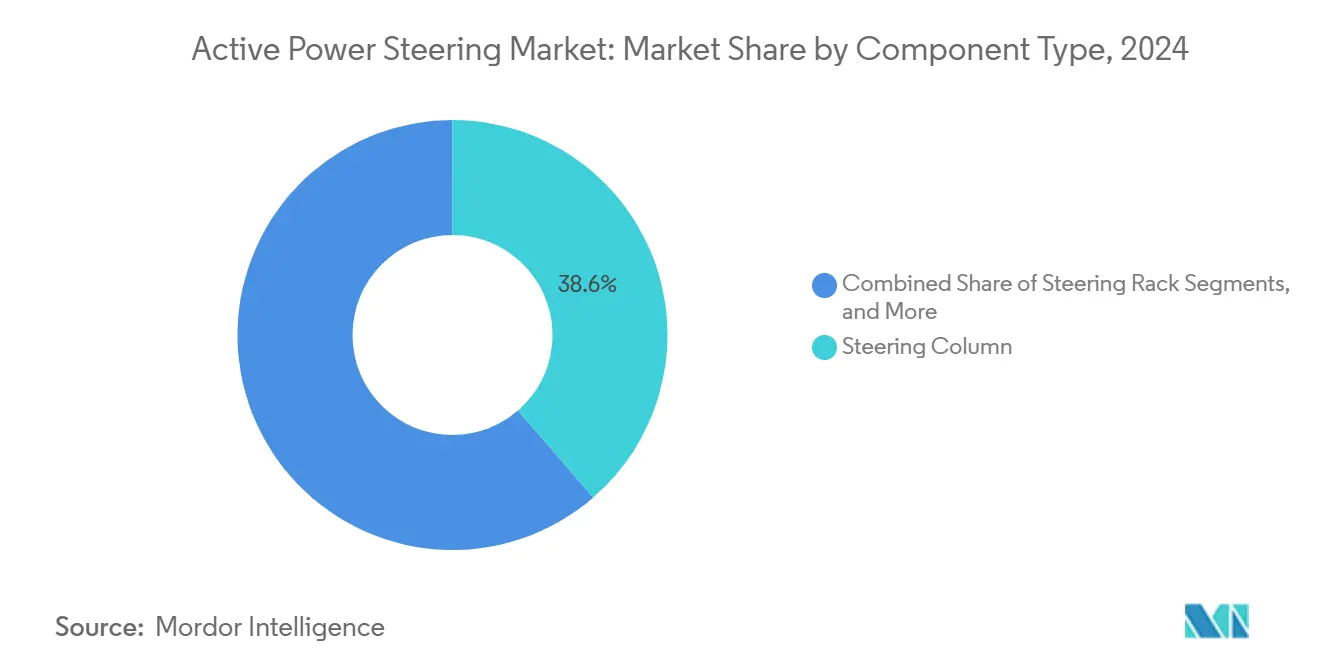

- Por componente, las columnas de dirección capturaron el 38,63% de la participación del mercado de dirección de potencia activa en 2024, mientras que los sensores representan el componente de más rápido crecimiento con una CAGR del 11,74% hasta 2030.

- Por canal de distribución, las instalaciones de Fabricantes de Equipos Originales (OEM) dominaron el mercado de dirección de potencia activa, representando el 83,77% del tamaño en 2024, mientras que el segmento de posventa está preparado para una CAGR del 10,84% hasta 2030.

- Por geografía, Asia-Pacífico comandó el 46,31% de la participación del mercado de dirección de potencia activa en 2024 y registra el crecimiento regional más rápido con una CAGR del 10,34% hasta 2030.

Tendencias e Información del Mercado Global de Dirección de Potencia Activa

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Impulso de la Electrificación que Aumenta la Penetración de la EPS | +2.1% | Global, liderado por China y Europa | Mediano plazo (2-4 años) |

| Mandatos Gubernamentales de Seguridad para Dirección Compatible con ADAS | +1.8% | Europa y América del Norte, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Transición de los OEM hacia Plataformas de Dirección Modulares | +1.5% | Global, concentrado en segmentos premium | Largo plazo (≥ 4 años) |

| Reducción de Costos en Motores Eléctricos de Alto Par | +1.3% | Centros de fabricación globales | Mediano plazo (2-4 años) |

| Actualizaciones Inalámbricas de Software de Dirección | +1.2% | Adopción temprana en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Proveedores de Nivel 1 que Integran Dirección por Cable con Controladores de Dominio | +0.9% | Redes globales de proveedores de Nivel 1 | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Impulso de la Electrificación que Aumenta la Penetración de la EPS

La Dirección Eléctrica Asistida se ha convertido en una característica estándar en casi todos los vehículos eléctricos de batería modernos, mejorando la eficiencia energética y el confort de conducción. El innovador sistema de dirección de KAYABA ofrece ahorros de energía significativos en condiciones urbanas y de carretera en comparación con los sistemas hidráulicos tradicionales, lo que ayuda a ampliar la autonomía de conducción y a reducir las preocupaciones sobre las limitaciones de la batería[1]"Estudio de Eficiencia de la Dirección Eléctrica Asistida KEEPS,", KAYABA Corporation, kayaba.co.jp. La eliminación de las bombas accionadas por correa también libera espacio bajo el capó para los componentes de alta tensión y simplifica el enrutamiento térmico alrededor del paquete de baterías. Los fabricantes chinos aprovechan la producción de motores verticalmente integrada para reducir el costo del sistema y acelerar el despliegue en los EV compactos de alto volumen [2]"Análisis de Costos de Componentes de EV,", Asociación China de Fabricantes de Automóviles, caam.org.cn. Los OEM europeos vinculan la EPS a estrategias de frenado regenerativo que recuperan la energía de conducción urbana, lo que se traduce en ganancias de autonomía reales en rutas urbanas densas[3]"Integración de Dirección Regenerativa,", Asociación Europea de Fabricantes de Automóviles, acea.be. La calibración continua del software permite que el mismo hardware abarque desde la dirección manual básica hasta la autonomía de Nivel 3, convirtiendo la EPS en una puerta de acceso flexible para funciones futuras.

Mandatos Gubernamentales de Seguridad para Dirección Compatible con ADAS

Los reguladores incorporan cada vez más la redundancia de dirección en la homologación de nuevos vehículos. La norma de dirección automatizada UNECE WP.29 establece objetivos técnicos que los proveedores globales deben cumplir para 2025. La NHTSA ahora exige EPS de doble motor o mecanismos equivalentes a prueba de fallos para la automatización de Nivel 3 y superior, lo que obliga a los OEM a sobredimensionar los sensores y controladores [4]"Guía de Vehículos de Nivel 3,", Administración Nacional de Seguridad del Tráfico en las Carreteras, nhtsa.gov. El Reglamento General de Seguridad de Europa obliga a las nuevas plataformas lanzadas después de julio de 2024 a incluir el Mantenimiento de Carril de Emergencia, que solo las unidades activas pueden ejecutar con precisión de milisegundos. La norma ISO 26262 obliga a los fabricantes a alcanzar la integridad ASIL-D, lo que exige codificadores redundantes, dobles líneas de alimentación y verificaciones de firmware independientes. Estos mandatos descalifican las cremalleras hidráulicas impulsadas por el costo y la dirección asistida eléctricamente como vía de cumplimiento para las marcas globales.

Actualizaciones Inalámbricas de Software de Dirección

La calibración de la dirección se une a la infoentretenimiento y al ADAS como candidata a la actualización inalámbrica. La plataforma de actualización de Harman permite ajustes periódicos que contrarrestan el desgaste de los neumáticos o los nuevos límites regulatorios sin visitas al concesionario. La puerta de enlace segura de NXP garantiza la autenticación criptográfica, de modo que solo se ejecutan los binarios de dirección firmados, satisfaciendo el requisito de la norma ISO 21434. Hitachi Astemo agrega datos de la flota para refinar los bucles de control, reduciendo las reclamaciones de garantía vinculadas a la deriva en la sensación de dirección en porcentajes de dos dígitos. El mercado eSync de Excelfore insinúa modos de dirección por suscripción —eco, confort, pista— abriendo ingresos recurrentes para los OEM. La capacidad OTA también protege los vehículos contra las amenazas emergentes de ciberseguridad al permitir la implementación oportuna de parches.

Proveedores de Nivel 1 que Integran Dirección por Cable con Controladores de Dominio

El cubiX de ZF fusiona el control de dirección con la gestión de frenos y chasis, reduciendo el número de ECU y simplificando el diseño del arnés del vehículo. El SCCU de Continental coloca la dirección por cable y el procesamiento ADAS en un solo microprocesador, ejecutando comandos de par de mantenimiento de carril en microsegundos. La asociación de NVIDIA DRIVE con los proveedores de dirección impulsa la retroalimentación de fuerza asistida por inteligencia artificial que aprende el comportamiento del conductor con el tiempo, adaptando las curvas de esfuerzo para el confort o la deportividad. La centralización también agiliza las auditorías de seguridad funcional porque un único controlador de dominio gestiona la redundancia en múltiples actuadores en lugar de rutas de certificación separadas. A medida que estos paquetes maduran, los fabricantes de componentes más pequeños corren el riesgo de quedar marginados a menos que se asocien en ofertas de pila completa.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo del Sistema frente a las Unidades Hidráulicas Tradicionales | -1.9% | Global, agudo en segmentos sensibles al precio | Mediano plazo (2-4 años) |

| Preocupaciones de Fiabilidad en Arquitecturas de Dirección por Cable Completa | -1.4% | Enfoque regulatorio en Europa y América del Norte | Corto plazo (≤ 2 años) |

| Suministro Ajustado de Semiconductores para Sensores de Par | -1.1% | Restricciones en la cadena de suministro global | Corto plazo (≤ 2 años) |

| Cuellos de Botella en la Certificación de Ciberseguridad | -0.8% | Mercados desarrollados con regulaciones estrictas | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo del Sistema frente a las Unidades Hidráulicas Tradicionales

Los conjuntos de dirección por cable tienen un costo de lista de materiales de tres a cuatro veces superior al de una configuración básica de cremallera y piñón, porque deben duplicar sensores, motores y controladores para satisfacer las reglas de operación a prueba de fallos. Los compradores de mercados emergentes a menudo se resisten al precio premium, lo que obliga a los OEM a reservar la dirección electrónica completa para los acabados de mayor margen. Marcas chinas como BYD persiguen la integración vertical, reduciendo el costo instalado al fabricar motores y ECU internamente. Aun así, la validación de software, las auditorías de ciberseguridad y las extensas pruebas de compatibilidad electromagnética añaden gastos independientemente de dónde se fabrique el hardware. Hasta que los volúmenes aumenten aún más, el costo seguirá siendo un factor limitante fuera de los segmentos premium y eléctrico.

Cuellos de Botella en la Certificación de Ciberseguridad

La norma ISO/SAE 21434 impulsa un riguroso modelado de amenazas y pruebas de penetración para cualquier ECU de dirección conectada en red. Las vías nacionales distintas —la NHTSA en Estados Unidos, la ENISA en toda Europa— añaden capas paralelas de documentación y auditoría que absorben el ancho de banda de ingeniería y amplían los calendarios de lanzamiento. Los canales de actualización OTA deben superar revisiones de seguridad periódicas, lo que significa que la certificación ya no es un hito único sino un ciclo de trabajo continuo. La escasez de laboratorios de pruebas acreditados crea conflictos de programación cuando múltiples OEM convergen en ventanas de lanzamiento similares. Si bien los controladores de dominio centralizados ayudan al albergar menos objetivos, el nivel de seguridad seguirá aumentando junto con las regulaciones más amplias de vehículos conectados.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Dirección: El Dominio de la EPS Impulsa la Innovación en Dirección por Cable

La EPS contribuyó con una participación del 72,22% del mercado de dirección de potencia activa en 2024, reforzando su papel como la opción predeterminada para la eficiencia y la preparación para ADAS. La dirección por cable avanza a una CAGR del 12,32% hasta 2030, lo que refleja los lanzamientos de EV premium que apuntan a la flexibilidad del habitáculo y las credenciales autónomas. A medida que los costos de los componentes disminuyen, las plataformas EPS incorporan cada vez más ganchos de software —relación variable, correcciones de mantenimiento de carril— que imitan las ventajas de la dirección por cable mientras conservan una columna de respaldo física. Las cremalleras hidráulicas se mantienen en los camiones pesados donde las cargas de dirección extremas y los largos ciclos de servicio superan el ahorro de energía, pero su participación se contrae a medida que se materializan los bastidores de servicio pesado electrificados. Los híbridos electrohidráulicos salvan la brecha en autobuses y camiones vocacionales, acoplando la hidráulica familiar con válvulas digitales para habilitar funciones de asistencia al conductor sin una conversión eléctrica completa. El mercado se está bifurcando así: la EPS maneja el volumen y la sensibilidad al costo, mientras que las cremalleras puramente electrónicas reclaman un espacio a prueba de futuro para la automatización de Nivel 3 y superior.

Los proveedores de segundo nivel aprovechan los espacios en blanco ofreciendo kits de dirección por cable de retrofitting para robotaxis de baja velocidad o plataformas agrícolas donde la redundancia mecánica es menos crítica. Mientras tanto, los principales proveedores de Nivel 1 integran la EPS y la dirección por cable en una única hoja de ruta de productos, garantizando una ruta de migración fluida para los OEM a medida que se endurecen las regulaciones. La compatibilidad del software permite a los fabricantes de automóviles ajustar la sensación de dirección en los acabados básicos y premium utilizando el mismo paquete de motor/engranaje, reduciendo la proliferación de piezas. Con el tiempo, esta estrategia posiciona la dirección por cable como un paso lógico una vez que converjan la verificación, la estabilidad del suministro y la confianza del consumidor. En consecuencia, el mercado probablemente exhibirá generaciones superpuestas de tecnología en lugar de un ciclo de reemplazo limpio.

Por Tipo de Vehículo: Los Automóviles de Pasajeros Lideran la Adopción en Todos los Segmentos

Los automóviles de pasajeros entregaron una participación del 63,81% del mercado de dirección de potencia activa en 2024, lo que refleja una fuerte demanda de los consumidores por asistencia de aparcamiento, centrado de carril y ahorro de energía. La electrificación de flotas en servicios de transporte por aplicación y grupos corporativos impulsa aún más los volúmenes porque los usuarios cotidianos valoran el esfuerzo de dirección reducido y la asistencia de seguridad que reduce el riesgo de colisión. La CAGR del 11,98% del segmento señala una adopción más amplia más allá de las marcas de lujo hacia los compactos y los SUV de tamaño mediano. Las furgonetas comerciales ligeras se quedan atrás en volumen, pero reflejan las tendencias de los automóviles a medida que el comercio electrónico impulsa a los operadores a reducir la fatiga del conductor durante las rutas urbanas densas. Los vehículos comerciales medianos y pesados dependen de la dirección de potencia activa para el mantenimiento de carril y la amortiguación del viento lateral, que son fundamentales para la seguridad en carretera y la integridad de la carga.

Los autobuses integran columnas de asistencia variable para facilitar las maniobras repetitivas a baja velocidad mientras mantienen la estabilidad a velocidades de carril rápido. La dirección por cable ofrece libertad de diseño del habitáculo que podría desbloquear interiores de lanzaderas autónomas, lo que alienta a las agencias de transporte a pilotar características premium. En todas las categorías, el mercado gana impulso adicional cuando las aseguradoras vinculan primas más bajas a los paquetes ADAS validados por hardware de dirección de potencia activa. A medida que mejoran los valores residuales de los vehículos con dirección electrónica, los compradores que interpretan el costo total de propiedad inclinan la curva de adopción a favor de las unidades activas.

Por Tipo de Propulsión: El Legado del ICE se Encuentra con la Innovación de los BEV

Las plataformas ICE contribuyeron con una participación del 77,87% del mercado de dirección de potencia activa en 2024, debido a su vasta base instalada y la relativa facilidad de sustituir las bombas hidráulicas por EPS. Dicho esto, los BEV demuestran un crecimiento proporcional más fuerte, añadiendo lanzamientos de productos y tasas de adopción más altas; su CAGR del 12,83% hasta 2030 presagia un eventual liderazgo si persisten las políticas de electrificación actuales. Los híbridos y los híbridos enchufables se sitúan en el medio, aprovechando la EPS para limitar el consumo de combustible durante la frecuente operación con el motor apagado. Aunque son un nicho hoy en día, los programas de pila de combustible especifican casi universalmente la dirección por cable porque los diseñadores desean aprovechar las arquitecturas de piso plano incompatibles con las voluminosas columnas.

La división por propulsión pone de relieve un período intermedio en el que coexisten dos arquitecturas. Los OEM optimizan el costo en las plataformas heredadas para retrofitar la EPS con una mínima perturbación del chasis. En contraste, los bastidores de EV de diseño limpio integran la dirección por cable desde el primer día para desbloquear el almacenamiento frontal y los interiores reconfigurables. Los pronósticos del mercado, por lo tanto, muestran rampas de adopción pronunciadas para las cremalleras electrónicas dentro de los BEV, mientras que la adopción en ICE se estabiliza a medida que las ganancias incrementales se vuelven más difíciles de justificar en comparación con las mejoras del tren de transmisión o las características de conectividad.

Por Componente: Los Sensores Impulsan la Funcionalidad de Nueva Generación

Las columnas de dirección tradicionales mantuvieron una participación del 38,63% del mercado de dirección de potencia activa en 2024, subrayando su dominio residual en generaciones de tecnología mixta. Sin embargo, los sensores registran la CAGR más ágil del 11,74% hasta 2030, gracias a dos tendencias: niveles de redundancia más altos y una emulación más rica de la sensación de la carretera. Cada cremallera de dirección por cable puede albergar sensores de par dobles, codificadores de ángulo duales y rastreadores de posición en dos ejes separados. El crecimiento también proviene de la incorporación de unidades de medición inercial dentro de los conjuntos de control para apoyar el centrado de carril y la asistencia en carretera sin manos. Las cremalleras de dirección evolucionan de carcasas mecánicas pasivas a actuadores inteligentes que incorporan engranajes planetarios de alta relación y bucles de refrigeración compactos alrededor de los motores internos.

Los módulos de control emergen como el cerebro de la plataforma, agregando hasta 16 canales de entrada separados antes de emitir comandos de par. Mientras tanto, los componentes auxiliares —actuadores de retroalimentación háptica, fuentes de alimentación redundantes y chips de puerta de enlace segura— amplían la lista de materiales. La combinación de componentes, por lo tanto, se inclina del hierro y el aluminio hacia el silicio y el software, subrayando por qué la electrónica avanzada dicta ahora los límites de capacidad en el mercado de dirección de potencia activa.

Por Canal de Distribución: La Integración OEM Domina el Acceso al Mercado

Los OEM generaron una participación del 83,77% del tamaño del mercado de dirección de potencia activa en 2024 porque la dirección afecta la homologación y las métricas de garantía desde el primer día. Los fabricantes de automóviles incorporan la calibración en el desarrollo del chasis, lo que hace que los retrofits posteriores sean complejos y costosos. Sin embargo, el mercado de posventa registra una saludable CAGR del 10,84% hasta 2030, ya que las flotas de servicio pesado y los equipadores especializados retrofitan kits de EPS de mantenimiento de carril para reducir la exposición a accidentes. Los kits de retrofit generalmente apuntan a camiones de Clase 8 y autobuses urbanos, donde las largas horas diarias magnifican los beneficios del alivio de la fatiga.

Los techos regulatorios restringen las instalaciones informales; solo las piezas certificadas según los estándares de fabricación originales pueden interactuar con los sistemas de seguridad. Los centros de servicio autorizados, por lo tanto, capturan la mayor parte del negocio de retrofit, lo que da a los proveedores de Nivel 1 un incentivo para licenciar diseños en lugar de vender componentes en el mercado gris. Los incentivos gubernamentales para las mejoras de seguridad de flotas antiguas en los mercados emergentes pueden ampliar el volumen direccionable, particularmente si las aseguradoras concuerdan en descuentos de primas vinculados a instalaciones verificadas de dirección de potencia activa.

Análisis Geográfico

Asia-Pacífico tiene una participación del 46,31% del mercado de dirección de potencia activa en 2024 y mantiene la CAGR más alta del 10,34% hasta 2030, ya que los subsidios a los EV de China, las reglas de contenido local y la agilidad de las empresas emergentes se traducen en una dirección agresiva de la innovación. Los OEM nacionales como NIO instalan dirección por cable en sedanes insignia para diferenciar la experiencia del usuario y reclamar una preparación temprana para la autonomía. Japón aporta profundidad tecnológica, con JTEKT y NSK exportando módulos EPS a todo el mundo y canalizando el aprendizaje de los objetivos de eficiencia de los kei-car hacia plataformas más grandes. Las empresas de sistemas surcoreanas aprovechan la experiencia en electrónica para integrar actualizaciones de dirección a través de enlaces 5G, resonando con la estrategia de vehículos conectados del país.

América del Norte ocupa el segundo lugar en volumen, estimulada por los mandatos de la NHTSA y la preferencia de los consumidores por las camionetas de alta asistencia. La implementación de dirección por cable de Tesla en el Cybertruck es un punto de prueba de alta visibilidad que probablemente se extenderá a líneas de modelos más amplias. La adopción por parte de flotas en el transporte de larga distancia impulsa aún más la demanda regional a medida que los operadores adoptan el centrado de carril para combatir la escasez de conductores. Los estrictos límites de CO₂ de Europa y el Reglamento General de Seguridad mantienen elevadas las tasas de adopción; las funciones de mantenimiento de carril de emergencia requieren cremalleras electrónicas precisas.

América del Sur, Oriente Medio y África contribuyen con participaciones modestas pero presentan curvas de aceleración a medida que las plantas de ensamblaje CKD recogen los EV diseñados globalmente ya equipados con dirección de potencia activa. Los aranceles de importación sobre las bombas hidráulicas, en comparación con el aumento de la producción local de motores, ayudan a inclinar la paridad de costos a favor de la EPS. Las zonas de libre comercio regionales alientan a los proveedores de Nivel 1 multinacionales a establecer células de mecanizado local para cremalleras, lo que permite ciclos de suministro y calificación más rápidos. Como resultado, el mercado de dirección de potencia activa muestra una cascada clásica, con las regiones maduras refinando la tecnología y la escala de fabricación antes de que la difusión lleve los precios al nivel de las economías en desarrollo.

Panorama Competitivo

El mercado de dirección de potencia activa está moderadamente concentrado, y los proveedores de Nivel 1 heredados mantienen contratos arraigados pero se enfrentan a competidores ágiles centrados en el software. Bosch, ZF Friedrichshafen, JTEKT, NSK, Nexteer y Continental controlan colectivamente una porción significativa de los contratos OEM gracias a décadas de credibilidad en seguridad funcional y presencias de fabricación globales. Su fortaleza de capital financia la continua I+D en materiales magnéticos, fusión de sensores y firmware reforzado contra ciberataques.

Los especialistas de nueva generación como Schaeffler, Hyundai Mobis y AutonomouStuff se diferencian a través de kits de dirección por cable combinados con capas de software propietarias que pueden personalizarse por marca. La dirección definida por software remodela la dinámica competitiva: los ingresos crecen con las unidades de hardware y los desbloqueos de funciones posventa entregados mediante suscripción. Los proveedores de Nivel 1 responden agrupando la dirección por cable con controladores de dominio, como lo evidencian las líneas de productos cubiX de ZF y SCCU de Continental, elevando así los costos de cambio para los OEM que ya integran chasis y ADAS en placas únicas.

La carrera de propiedad intelectual erige fosos defensivos pero también desencadena licencias cruzadas; varios de los tres principales proveedores iniciaron negociaciones confidenciales de grupos de patentes a principios de 2025 para evitar litigios que podrían paralizar los lanzamientos de programas. A medida que la convergencia de precios se aproxima, los acuerdos de nivel de servicio —cadencia de actualización, paneles de mantenimiento predictivo, respuesta de ciberseguridad— se vuelven tan decisivos en las decisiones de adjudicación como el costo puro del hardware. El mercado de dirección de potencia activa, por lo tanto, evoluciona hacia un ámbito híbrido de producto más servicio donde el soporte continuo y el análisis de datos dan forma a los ingresos a largo plazo.

Líderes de la Industria de Dirección de Potencia Activa

Robert Bosch GmbH

ZF Friedrichshafen AG

JTEKT Corporation

NSK Ltd

Nexteer Automotive Corporation

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: ZF anunció que suministrará a Mercedes-Benz tecnología de dirección por cable a partir de 2026. Esto marca la primera introducción de la tecnología de ZF en el mercado europeo a través de Mercedes-Benz. Las dos empresas colaboraron para desarrollar un sistema de dirección por cable específico para Mercedes-Benz, aprovechando la amplia experiencia y conocimiento del sistema de ZF.

- Febrero de 2025: NIO, fabricante de vehículos eléctricos inteligentes premium, y el grupo tecnológico alemán ZF alcanzaron un hito en su asociación estratégica. La integración de la tecnología de dirección por cable de ZF en el chasis "SkyRide" del vehículo insignia ejecutivo ET9 de NIO marca el inicio de la producción en serie de este sistema de dirección de precisión. El ET9 es el primer modelo construido sobre la plataforma NT 3.0 de NIO.

Alcance del Informe Global del Mercado de Dirección de Potencia Activa

| Dirección Hidráulica Asistida (HPS) |

| Dirección Eléctrica Asistida (EPS) |

| Dirección Electrohidráulica (EHPS) |

| Dirección por Cable |

| Automóviles de Pasajeros |

| Vehículos Comerciales Ligeros (LCV) |

| Vehículos Comerciales Medianos y Pesados (MHCV) |

| Autobuses y Autocares |

| Motor de Combustión Interna (ICE) |

| Vehículo Eléctrico de Batería (BEV) |

| Vehículo Eléctrico Híbrido Enchufable (PHEV) |

| Vehículo Eléctrico Híbrido (HEV) |

| Vehículo Eléctrico de Pila de Combustible (FCEV) |

| Columna de Dirección |

| Cremallera de Dirección |

| Sensores |

| Módulos de Control |

| Otros |

| Fabricante de Equipos Originales (OEM) |

| Posventa |

| América del Norte | Estados Unidos |

| Canadá | |

| Resto de América del Norte | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| España | |

| Italia | |

| Francia | |

| Rusia | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Turquía | |

| Egipto | |

| Sudáfrica | |

| Resto de Oriente Medio y África |

| Por Tipo de Dirección | Dirección Hidráulica Asistida (HPS) | |

| Dirección Eléctrica Asistida (EPS) | ||

| Dirección Electrohidráulica (EHPS) | ||

| Dirección por Cable | ||

| Por Tipo de Vehículo | Automóviles de Pasajeros | |

| Vehículos Comerciales Ligeros (LCV) | ||

| Vehículos Comerciales Medianos y Pesados (MHCV) | ||

| Autobuses y Autocares | ||

| Por Tipo de Propulsión | Motor de Combustión Interna (ICE) | |

| Vehículo Eléctrico de Batería (BEV) | ||

| Vehículo Eléctrico Híbrido Enchufable (PHEV) | ||

| Vehículo Eléctrico Híbrido (HEV) | ||

| Vehículo Eléctrico de Pila de Combustible (FCEV) | ||

| Por Componente | Columna de Dirección | |

| Cremallera de Dirección | ||

| Sensores | ||

| Módulos de Control | ||

| Otros | ||

| Por Canal de Distribución | Fabricante de Equipos Originales (OEM) | |

| Posventa | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| Resto de América del Norte | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| España | ||

| Italia | ||

| Francia | ||

| Rusia | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Turquía | ||

| Egipto | ||

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de dirección de potencia activa?

El tamaño del mercado de dirección de potencia activa es de USD 11,31 mil millones en 2025 y se prevé que alcance los USD 18,36 mil millones para 2030.

¿Qué tecnología de dirección tiene la mayor participación actualmente?

La Dirección Eléctrica Asistida domina con el 72,22% de la participación del mercado de dirección activa en 2024.

¿Qué categoría de vehículo está adoptando la dirección activa más rápidamente?

Los automóviles de pasajeros tienen una participación del 63,81% y se están expandiendo a una CAGR del 11,98% hasta 2030.

¿Con qué rapidez está creciendo la dirección por cable?

El segmento de dirección por cable registra una CAGR del 12,32%, el ritmo más rápido entre los tipos de dirección.

¿Qué frena una adopción más amplia de la dirección por cable?

El alto costo del sistema, la percepción de fiabilidad, los límites de suministro de semiconductores y la prolongada certificación de ciberseguridad moderan cada uno el crecimiento a corto plazo.

Última actualización de la página el: