Tamaño y Participación del Mercado de Dirección Eléctrica Asistida

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 30.56 Mil millones de dólares |

| Tamaño del Mercado (2031) | 38.86 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 4.92% CAGR |

| Mercado de Crecimiento Más Rápido | América del Sur |

| Mercado Más Grande | Asia Pacífico |

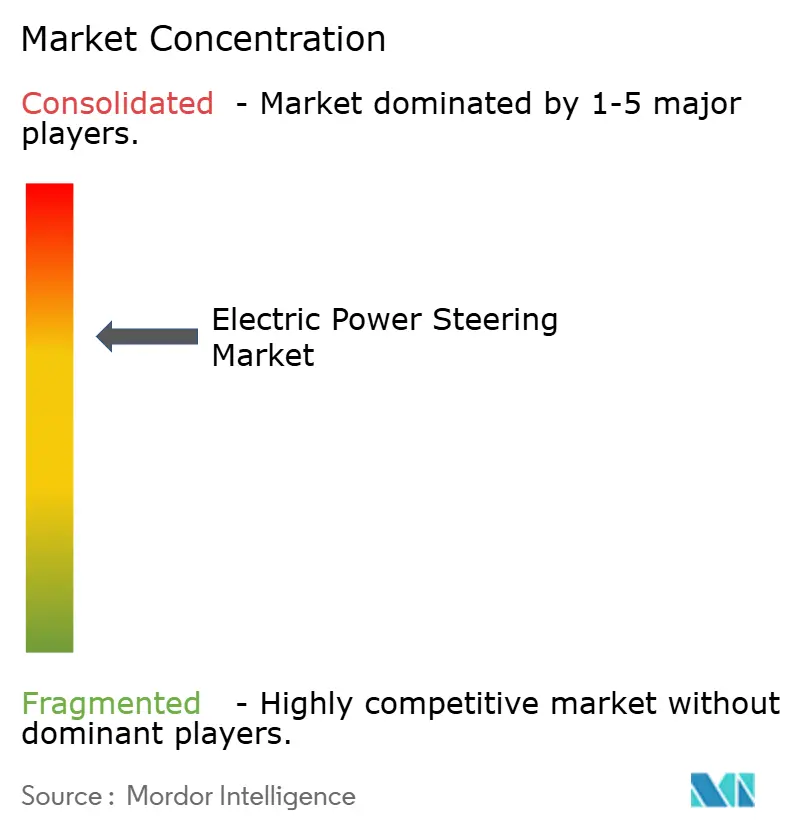

| Concentración del Mercado | Medio |

Jugadores principales*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Dirección Eléctrica Asistida por Mordor Intelligence

El tamaño del mercado de dirección eléctrica asistida fue valorado en 29,13 mil millones de USD en 2025 y se estima que crecerá desde 30,56 mil millones de USD en 2026 hasta alcanzar los 38,86 mil millones de USD en 2031, a una CAGR del 4,92% durante el período de pronóstico (2026-2031). La creciente penetración de la dirección por cable, las normas más estrictas de eficiencia de combustible y el cambio hacia vehículos definidos por software sustentan esta trayectoria constante. Los fabricantes de automóviles ahora enfatizan la calibración inteligente de software entregada a través de actualizaciones inalámbricas, utilizando el sistema de dirección como puerta de entrada para la personalización masiva. Los proveedores están pivotando desde la experiencia puramente mecánica hacia arquitecturas electrónicas integradas que cumplen con las normas de ciberseguridad ISO/SAE 21434 y UN R155. Al mismo tiempo, la participación dominante de Asia-Pacífico se sustenta en la escala de vehículos eléctricos de China y el legado de componentes de precisión de Japón. La acelerada adopción de vehículos eléctricos en América del Sur señala la próxima ola de demanda en mercados sensibles al costo. Los proveedores Tier-1 establecidos defienden su posición agrupando unidades de control electrónico, sensores y diseños de motores en módulos llave en mano que pueden validarse frente a los mandatos cambiantes de los sistemas avanzados de asistencia a la conducción.

Conclusiones Clave del Informe

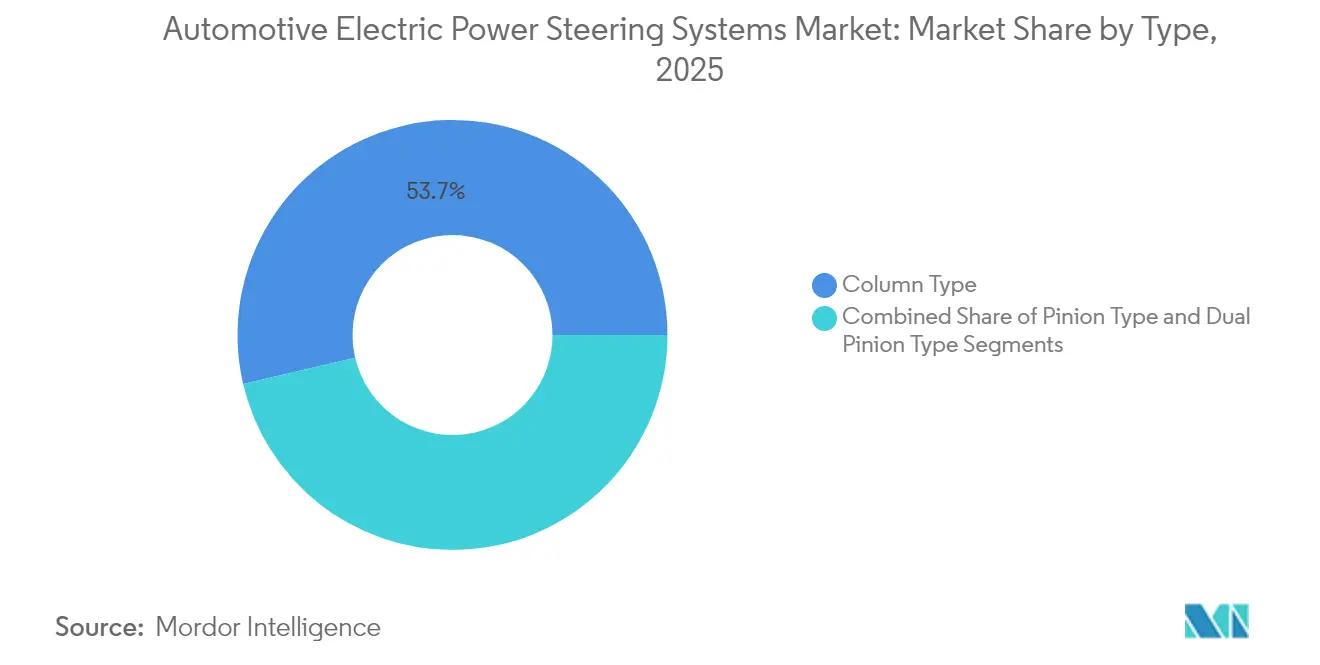

- Por tipo, los sistemas de tipo columna lideraron con el 53,65% de la participación del mercado de dirección eléctrica asistida en 2025; se proyecta que el Tipo de Doble Piñón se expanda a una CAGR del 11,07% hasta 2031.

- Por propulsión, los vehículos de motor de combustión interna representaron el 61,05% del mercado de dirección eléctrica asistida en 2025, mientras que los vehículos eléctricos de batería registrarán la CAGR más rápida del 15,92%.

- Por componente, la cremallera/columna de dirección representó el 42,12% del tamaño del mercado de dirección eléctrica asistida en 2025; los componentes de sensores registran la CAGR más alta del 9,86% hasta 2031.

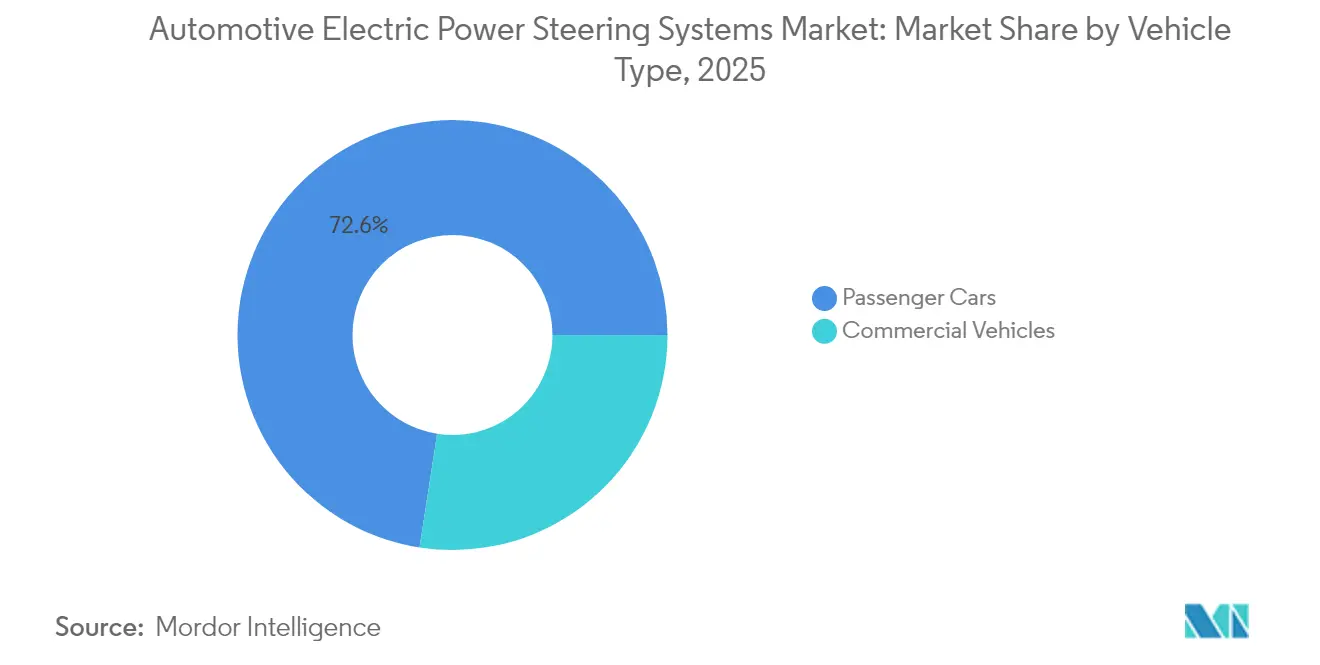

- Por categoría de vehículo, los automóviles de pasajeros dominaron con una participación del 72,55% en 2025, mientras que los vehículos comerciales están proyectados para una CAGR del 9,32%.

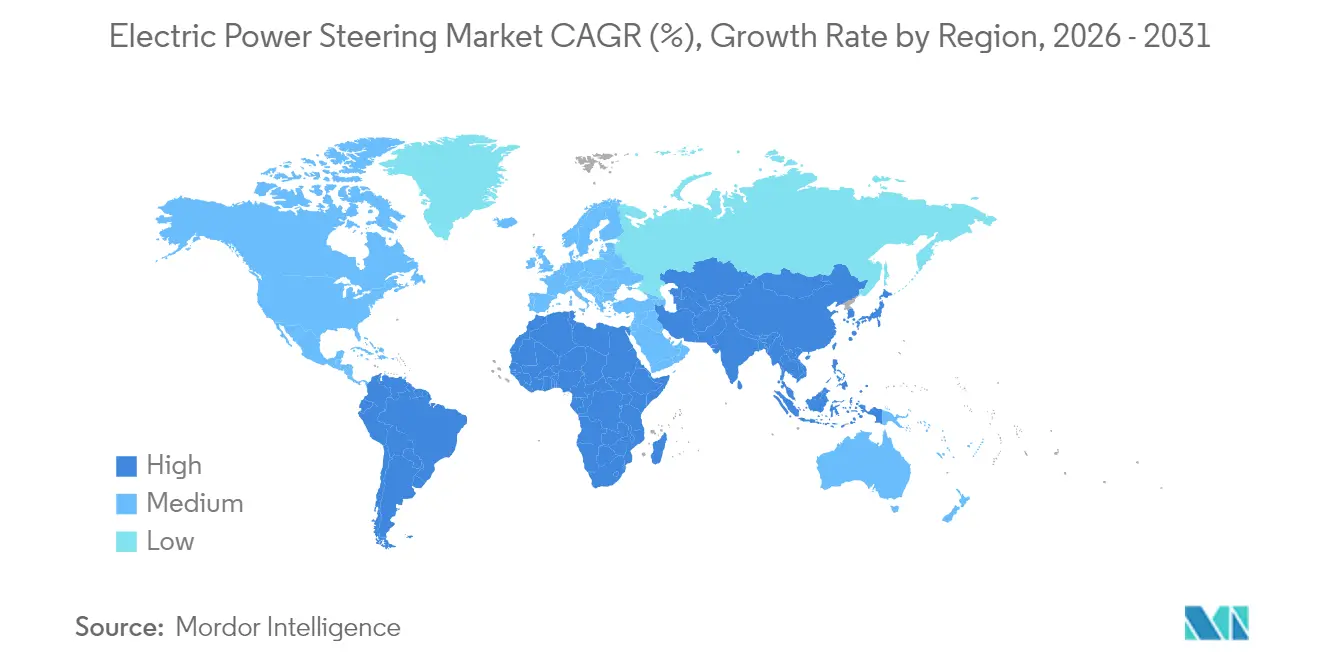

- Por región, Asia-Pacífico capturó el 46,35% de los ingresos en 2025; se pronostica que América del Sur avance a una CAGR del 8,94% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Dirección Eléctrica Asistida

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Electrificación de Plataformas de Vehículos | +1.8% | Global, con Asia-Pacífico y Europa liderando la adopción | Mediano plazo (2-4 años) |

| Eficiencia de Combustible y Reducción de Emisiones | +1.2% | Global, impulsado por las regulaciones CAFE de la NHTSA y de la UE | Largo plazo (≥ 4 años) |

| Mandatos Regulatorios | +0.9% | América del Norte y la UE como principales, expandiéndose a Asia-Pacífico | Corto plazo (≤ 2 años) |

| Avances en I+D de Dirección por Cable | +0.7% | Segmentos premium a nivel global, adopción temprana en China | Largo plazo (≥ 4 años) |

| Colaboración en Módulos de Tren de Potencia Eléctrico de 48 V | +0.4% | Enfoque en Europa y América del Norte | Mediano plazo (2-4 años) |

| Calibración de Dirección por Software Inalámbrico | +0.3% | Mercados de vehículos definidos por software a nivel global | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Rápida Electrificación de Plataformas de Vehículos

La electrificación de vehículos remodela fundamentalmente los patrones de adopción de la dirección eléctrica asistida al eliminar las pérdidas parásitas inherentes a los sistemas hidráulicos que drenan la potencia del motor de combustión interna. Los vehículos eléctricos demandan soluciones de dirección energéticamente eficientes, con sistemas de dirección eléctrica asistida híbridos que demuestran una reducción del consumo de energía superior al 50% en comparación con la dirección hidráulica convencional en aplicaciones de vehículos comerciales. La transición se acelera a medida que los fabricantes de automóviles reconocen la dirección eléctrica asistida como una infraestructura esencial para la integración del frenado regenerativo y la optimización de la autonomía de la batería. Los estándares de Economía de Combustible Corporativa Promedio de la NHTSA para los años modelo 2027-2031 exigen mejoras anuales del 2% en eficiencia de combustible, haciendo que la adopción de la dirección eléctrica asistida sea económicamente inevitable para los vehículos de combustión interna, al tiempo que proporciona ventajas competitivas para los vehículos eléctricos[1]"Estándares de Economía de Combustible Corporativa Promedio para Automóviles de Pasajeros y Camionetas Ligeras para los Años Modelo 2027 y Posteriores y Estándares de Eficiencia de Combustible para Camionetas y Furgonetas de Servicio Pesado para los Años Modelo 2030 y Posteriores", NHTSA, nhtsa.gov. . Esta presión regulatoria crea una dinámica de mercado dual donde la dirección eléctrica asistida se convierte en un requisito de cumplimiento para los vehículos tradicionales y en un elemento de mejora del rendimiento para las plataformas eléctricas.

Creciente Demanda de Eficiencia de Combustible y Reducción de Emisiones

Los mandatos de eficiencia de combustible impulsan la adopción de la dirección eléctrica asistida a través de beneficios de consumo medibles, con estudios del Consejo Nacional de Investigación que indican una reducción del 1,3% en el consumo de combustible para automóviles de tamaño mediano y del 1,1% para automóviles grandes al reemplazar los sistemas hidráulicos. Las ganancias de eficiencia se acumulan en las operaciones de flotas, haciendo que la dirección eléctrica asistida sea económicamente atractiva para los operadores de vehículos comerciales que enfrentan el aumento de los costos de combustible y los mecanismos de fijación de precios del carbono. El Reglamento General de Seguridad II de la Unión Europea, vigente desde julio de 2024, exige tecnologías de seguridad avanzadas que se integran perfectamente con los sistemas de dirección eléctrica asistida, creando sinergias regulatorias que aceleran la adopción. La convergencia de los requisitos de eficiencia y los mandatos de seguridad convierte a la dirección eléctrica asistida en una tecnología fundamental en lugar de un equipo opcional. Los operadores de flotas reconocen cada vez más la dirección eléctrica asistida como una inversión en infraestructura que ofrece reducciones inmediatas en los costos operativos al tiempo que habilita futuras capacidades autónomas.

Mandatos Regulatorios para la Integración de Sistemas Avanzados de Asistencia a la Conducción

Los requisitos de integración de los Sistemas Avanzados de Asistencia a la Conducción crean dependencias técnicas que favorecen la dirección eléctrica asistida sobre las alternativas hidráulicas debido a la precisión del control electrónico y las capacidades de velocidad de respuesta. La Comisión Económica de las Naciones Unidas para Europa adoptó disposiciones para los sistemas de dirección por cable y actualizó los Reglamentos de la ONU Nos. 79 y 171, estableciendo marcos internacionales que estandarizan los protocolos de integración de dirección eléctrica asistida con sistemas avanzados de asistencia a la conducción. Las actualizaciones del Programa de Evaluación de Nuevos Automóviles de la NHTSA para el año modelo 2026 exigen evaluaciones de Advertencia de Punto Ciego, Asistencia de Mantenimiento de Carril y Frenado de Emergencia Automático para Peatones, todas las cuales requieren la precisión de la dirección eléctrica asistida para una operación efectiva[ 2]"Aviso de Decisión Final del Programa de Evaluación de Nuevos Automóviles - Sistemas Avanzados de Asistencia a la Conducción y Hoja de Ruta", Registro Federal, federalregister.gov.. El calendario regulatorio crea urgencia en el mercado, ya que los fabricantes deben integrar estos sistemas antes de fechas límite específicas, eliminando las estrategias de adopción gradual. Las regulaciones europeas enfatizan particularmente la protección de los usuarios vulnerables de la vía pública, requiriendo sistemas de dirección capaces de maniobras de intervención de emergencia que superan las capacidades de respuesta de los sistemas hidráulicos.

Avances en I+D de Dirección por Cable

La tecnología de dirección por cable elimina los vínculos mecánicos entre el volante y las ruedas directrices, permitiendo relaciones de dirección variables y mayor seguridad a través de arquitecturas electrónicas redundantes. El calendario de lanzamiento de Mercedes-Benz en 2026 para la dirección por cable en el EQS actualizado representa el primer despliegue de un fabricante alemán, con retroalimentación de dirección personalizable y mejor maniobrabilidad de estacionamiento. Los contratos de producción en volumen de ZF y la integración en el NIO ET9 demuestran la viabilidad comercial más allá de los segmentos premium, con ZF afirmando un potencial significativo de captura de participación de mercado para 2030. La tecnología permite flexibilidad en el diseño interior al permitir volantes retráctiles y apoya la conducción autónoma a través de un control electrónico preciso. Las aplicaciones en vehículos comerciales muestran potencial, con los sistemas de dirección eléctrica asistida de ZF que proporcionan hasta 8.000 Nm de par de salida sin necesidad de fluido hidráulico, reduciendo la complejidad del mantenimiento y mejorando la fiabilidad.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor Costo Unitario frente a los Sistemas Hidráulicos | -0.8% | Mercados emergentes, segmentos sensibles al precio a nivel global | Corto plazo (≤ 2 años) |

| Sensación de Dirección Limitada y Preocupaciones de Seguridad | -0.6% | Mercados emergentes de Asia-Pacífico, aplicaciones rurales | Mediano plazo (2-4 años) |

| Volatilidad en la Cadena de Suministro de Semiconductores | -0.4% | Global, con impacto agudo en la manufactura de Asia-Pacífico | Corto plazo (≤ 2 años) |

| Riesgos de Ciberseguridad | -0.2% | Mercados de vehículos conectados a nivel global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Costo Unitario frente a los Sistemas Hidráulicos en Automóviles de Bajo Costo

La competitividad en costos sigue siendo un desafío en los segmentos de mercado sensibles al precio donde los sistemas hidráulicos mantienen ventajas económicas a pesar de las ineficiencias operativas. Los fabricantes de automóviles indios demuestran enfoques variados para la gestión de costos, con Tata Motors logrando un 80% de localización para los componentes del Harrier EV, mientras que empresas como Ola Electric desarrollan motores sin imanes para evitar dependencias de materiales de tierras raras. La diferencia de costos se acentúa a medida que las restricciones de exportación de tierras raras de China crean presiones en la cadena de suministro, con India considerando la relajación de los requisitos de localización del 50% para mantener la viabilidad de la fabricación de vehículos eléctricos. Las economías de escala de fabricación favorecen a los proveedores de sistemas hidráulicos establecidos en los segmentos de volumen, creando una bifurcación del mercado donde los vehículos premium adoptan la dirección eléctrica asistida mientras que los segmentos económicos resisten la transición. El desafío se intensifica en las aplicaciones de vehículos comerciales donde los costos de capital iniciales impactan directamente la rentabilidad de la flota, requiriendo una demostración clara de ahorros operativos para justificar precios de adquisición más altos.

Sensación de Dirección Limitada y Preocupaciones de Seguridad en Mercados Emergentes

Los desafíos de aceptación por parte de los consumidores persisten en mercados donde los conductores esperan las características de retroalimentación de la dirección hidráulica tradicional, particularmente en aplicaciones comerciales y agrícolas que requieren una detección precisa de la carga. Los fabricantes japoneses de piezas de automóviles reconocen la dificultad de adaptar los sistemas de dirección eléctrica asistida para vehículos más pesados, manteniendo la dependencia de la dirección hidráulica controlada electrónicamente para aplicaciones que requieren una fuerza de dirección sustancial. La brecha en la percepción de seguridad se vuelve crítica en los mercados emergentes donde las condiciones de infraestructura exigen sistemas de dirección robustos capaces de manejar superficies de carretera deficientes y condiciones operativas extremas. Las preocupaciones de ciberseguridad agravan los problemas de aceptación, ya que los requisitos de cumplimiento de ISO/SAE 21434 crean complejidad que puede no alinearse con las prioridades del mercado local o las capacidades técnicas. Los operadores rurales y comerciales valoran particularmente la fiabilidad mecánica sobre la sofisticación electrónica, creando resistencia en el mercado que ralentiza las tasas de adopción en segmentos geográficos específicos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo: Los Sistemas de Tipo Columna Dominan pero Enfrentan un Creciente Desafío de los Diseños de Doble Piñón.

Los sistemas de dirección eléctrica asistida de Tipo Columna comandaron una participación de mercado del 53,65% en 2025, reflejando sus ventajas de integración establecidas y rentabilidad para las plataformas de vehículos convencionales. Sin embargo, las configuraciones de tipo doble piñón emergen como el segmento de más rápido crecimiento con una CAGR del 11,07% hasta 2031, impulsadas por los requisitos de precisión para las aplicaciones de conducción autónoma y las características mejoradas de respuesta de dirección. Los sistemas de Tipo Piñón mantienen una presencia estable en el mercado en aplicaciones de gama media, ofreciendo un rendimiento equilibrado entre costo y capacidad. La evolución del segmento refleja el posicionamiento estratégico de los fabricantes para los requisitos de movilidad futura, donde la precisión de la dirección se vuelve crítica para las funciones autónomas de seguridad crítica.

El despliegue de la tecnología de dirección por cable de ZF en el ET9 de NIO demuestra cómo la arquitectura avanzada permite nuevos diseños de volante y una maniobrabilidad mejorada, beneficiando particularmente a las plataformas de vehículos eléctricos. Los sistemas de Tipo Columna retienen ventajas en aplicaciones de modernización y segmentos sensibles al costo, mientras que las configuraciones de Doble Piñón atraen a los fabricantes premium que buscan experiencias de conducción diferenciadas. La progresión tecnológica sugiere una bifurcación del mercado donde los segmentos de volumen priorizan la fiabilidad probada del Tipo Columna mientras que las aplicaciones orientadas al rendimiento migran hacia las capacidades de precisión del Doble Piñón.

Por Tipo de Componente: El Crecimiento de los Sensores Supera al Hardware Tradicional

Los componentes de Cremallera/Columna de Dirección mantuvieron una participación de mercado del 42,12% en 2025, representando la base mecánica de los sistemas de dirección eléctrica asistida en todos los tipos de vehículos. Los componentes de sensores se aceleran más rápido con una CAGR del 9,86% hasta 2031, reflejando la creciente sofisticación de los mecanismos de retroalimentación requeridos para la integración de sistemas avanzados de asistencia a la conducción. Los segmentos de Motor de Dirección proporcionan un rendimiento consistente como el componente de actuación principal, mientras que Otros Tipos de Componentes abarcan tecnologías emergentes como módulos de ciberseguridad y capacidades de actualización inalámbrica. La evolución de la combinación de componentes indica la maduración del mercado más allá de la electrificación básica hacia arquitecturas de sistemas inteligentes.

La trayectoria de crecimiento de los sensores se alinea con los requisitos regulatorios para sistemas de seguridad vehicular mejorados, donde la retroalimentación precisa permite intervenciones de dirección de emergencia y funciones de asistencia de mantenimiento de carril. El desarrollo por parte de NSK de Actuadores de Retroalimentación de Fuerza y Actuadores de Rueda Directriz para aplicaciones de dirección por cable ejemplifica la sofisticación de componentes requerida para los sistemas de dirección de próxima generación. Los componentes mecánicos tradicionales enfrentan presión de mercantilización mientras que los componentes electrónicos obtienen precios premium a través de funcionalidad avanzada, remodelando las propuestas de valor de los proveedores y la dinámica competitiva.

Por Tipo de Vehículo: Los Vehículos Comerciales Impulsan un Crecimiento Inesperado

Los Automóviles de Pasajeros dominaron con una participación de mercado del 72,55% en 2025, reflejando la adopción temprana de la dirección eléctrica asistida en el segmento y las ventajas de la producción en volumen. Los Vehículos Comerciales emergen como el segmento de más rápido crecimiento con una CAGR del 9,32% hasta 2031, impulsados por el reconocimiento de los operadores de flotas de los beneficios en costos operativos y los requisitos de cumplimiento regulatorio. La aceleración en vehículos comerciales refleja patrones de adopción tardía donde el escepticismo inicial cede ante las ganancias de eficiencia demostradas y las reducciones en los costos de mantenimiento. Las aplicaciones de flota valoran los menores requisitos de mantenimiento de los sistemas de dirección eléctrica asistida en comparación con las alternativas hidráulicas, con ahorros de energía que se traducen directamente en rentabilidad operativa.

Los sistemas de dirección eléctrica asistida híbridos en vehículos comerciales demuestran una reducción del consumo de energía superior al 50% en comparación con los sistemas hidráulicos convencionales, haciendo que la adopción sea económicamente convincente para los operadores de flotas que enfrentan presiones en los costos de combustible. La transición en vehículos comerciales se acelera a medida que los fabricantes desarrollan sistemas capaces de manejar mayores requisitos de par mientras mantienen los estándares de fiabilidad para las operaciones comerciales. Los sistemas de dirección eléctrica asistida de ZF para vehículos comerciales proporcionan hasta 8.000 Nm de par de salida sin fluido hidráulico, abordando las preocupaciones tradicionales sobre la capacidad de potencia al tiempo que elimina la complejidad del mantenimiento.

Por Tipo de Propulsión: Los Vehículos Eléctricos de Batería Lideran la Transformación

Los vehículos de motor de combustión interna retuvieron una participación de mercado del 61,05% en 2025, representando la base instalada de plataformas automotrices tradicionales que aún están en transición hacia sistemas de dirección eléctrica. Los Vehículos Eléctricos de Batería impulsan el crecimiento del mercado con una CAGR del 15,92% hasta 2031, creando demanda de sistemas de dirección eléctrica asistida optimizados para la eficiencia energética y la integración del frenado regenerativo. Los Vehículos Híbridos ocupan el terreno intermedio, requiriendo sistemas de dirección eléctrica asistida capaces de operar sin problemas en múltiples modos de tren de potencia. La segmentación por tipo de propulsión revela cómo la electrificación de vehículos remodela fundamentalmente los requisitos del sistema de dirección y las expectativas de rendimiento.

Las aplicaciones en vehículos eléctricos de batería demandan sistemas de dirección eléctrica asistida que minimicen las pérdidas parásitas al tiempo que admiten funciones avanzadas como la conducción con un solo pedal y la coordinación del frenado regenerativo. El imperativo de eficiencia energética impulsa la innovación en el diseño de motores y los algoritmos de control, con fabricantes que desarrollan soluciones sin tierras raras para abordar las vulnerabilidades de la cadena de suministro destacadas por las restricciones de exportación de China. Las aplicaciones en vehículos de combustión interna se centran en mejoras de eficiencia de combustible, donde los sistemas de dirección eléctrica asistida proporcionan beneficios de consumo medibles que ayudan a los fabricantes a cumplir con requisitos regulatorios cada vez más estrictos.

Análisis Geográfico

Asia-Pacífico ancló el 46,35% de los ingresos del mercado de dirección eléctrica asistida en 2025. El ecosistema de vehículos eléctricos verticalmente integrado de China agrupa controladores de motores domésticos, dominios de vehículos y engranajes de dirección en módulos competitivos en costos que sirven a programas locales y de exportación. La adopción de la dirección por cable de ZF por parte de NIO subraya la disposición de China para saltar directamente a arquitecturas avanzadas. Japón, mientras tanto, protege su liderazgo en rodamientos de alta precisión y sensores de ángulo, permitiendo a los proveedores locales vender subensamblajes críticos a los Tier-1 globales. Los incentivos gubernamentales para la neutralidad de carbono aceleran la demanda, y la capacidad regional garantiza la disponibilidad de componentes.

Europa representa un ámbito maduro pero impulsado por la regulación. El Reglamento General de Seguridad II de la UE obliga a los fabricantes de equipos originales a instalar funciones de mantenimiento de carril y evitación de peatones que dependen de la precisión de la dirección eléctrica asistida. Los proveedores se benefician de ciclos de planificación estables a medida que las fechas de implementación están fijadas. Las normas de ciberseguridad de mediados de la década elevan aún más las barreras, consolidando el volumen entre las empresas con equipos de software dedicados.

América del Norte se centra en los mandatos de eficiencia. Los estándares CAFE de la NHTSA imponen ganancias anuales del 2% para las flotas de pasajeros hasta 2031. América del Sur, liderada por Brasil, es la región de más rápida expansión con una CAGR del 8,94% hasta 2031. Un aumento del 90% en las ventas de vehículos eléctricos en 2024 demostró la demanda reprimida una vez que se eliminaron los impuestos para los módulos de batería importados. Stellantis siguió con un compromiso de 5.600 millones de EUR para desarrollar trenes de potencia Bio-Híbridos que integran la dirección eléctrica asistida para la flexibilidad de doble combustible. El crecimiento de la región ilustra el salto tecnológico, evitando la incumbencia hidráulica.

Panorama regulatorio

El diseño, la validación y la homologación de EPS se sitúan cada vez más bajo marcos de cumplimiento de seguridad, equipos de dirección y vehículos conectados, y la norma ISO 26262 de seguridad funcional sigue siendo el requisito fundamental para la asistencia de dirección crítica para la seguridad (incluido el análisis de riesgos centrado en ASIL para la asistencia no intencionada). En el ámbito de los equipos de dirección, el Reglamento n.º 79 de la ONU continúa siendo el marco internacional principal para los sistemas de dirección, y sus actualizaciones en curso en torno a las Funciones de Dirección Comandada Automatizada (ACSF) endurecen las expectativas sobre el control electrónico, el comportamiento de advertencia y desactivación del conductor, y los conceptos de redundancia que favorecen las arquitecturas EPS y steer-by-wire.

La estandarización del steer-by-wire también avanza mediante normas formales y trabajos regulatorios de la ONU. El GRVA de la CEPE inició la serie 05 de enmiendas al Reglamento n.º 79 de la ONU en diciembre de 2025, y el WP.29 de la CEPE consideró y votó múltiples suplementos y corrigenda vinculados al R79 de la ONU en junio de 2026, reforzando el ritmo de cumplimiento que los OEM y proveedores de Nivel 1 deben planificar. En paralelo, la norma ISO 19725:2026 proporciona directrices de seguridad de sistema específicas para sistemas steer-by-wire en automóviles de pasajeros y vehículos comerciales ligeros, añadiendo otra capa documentada de expectativas de seguridad de sistema a medida que los programas de producción avanzan de la dirección asistida hacia implementaciones de movimiento por cable (motion-by-wire).

Análisis de la cadena de valor

La cadena de valor de EPS abarca desde las materias primas y los insumos de semiconductores, pasando por la fabricación de mecatrónica de precisión y la validación de software, hasta la integración por parte de los OEM y el servicio postventa. Las dependencias ascendentes se centran en los materiales para motores (incluidos los imanes basados en neodimio con procesamiento concentrado), las MCU y la electrónica de potencia para las etapas de ECU e inversor, y los elementos mecánicos de alta precisión (cremallera/columna, rodamientos, engranajes).

En el segmento intermedio, proveedores de Nivel 1 como JTEKT, ZF, Nexteer, Bosch y NSK integran motores, sensores, ECU y software embebido en módulos específicos de plataforma (asistencia de columna, asistencia de piñón, asistencia de cremallera y subsistemas emergentes de steer-by-wire) y respaldan flujos de desarrollo alineados con EMC, durabilidad, NVH y ciberseguridad. En el segmento final, los tiempos de los programas de los OEM y los ciclos de validación actúan como mecanismo limitante para la introducción de nuevos sistemas EPS, ya que la durabilidad y el ajuste a nivel de vehículo alargan el desarrollo y limitan el cambio rápido de proveedor una vez que se congela una plataforma. El riesgo de suministro y la volatilidad de costos siguen concentrados en torno a los imanes y los semiconductores, mientras que el desplazamiento hacia vehículos definidos por software aumenta la proporción de valor en algoritmos de control, diagnóstico y preparación para actualizaciones seguras. A medida que se amplían las carteras modulares de EPS, los proveedores pueden reutilizar subconjuntos centrales entre arquitecturas para reducir la duplicación de ingeniería y acortar los plazos de industrialización, manteniendo al mismo tiempo la evidencia de validación requerida para cada programa de vehículo.

Panorama Competitivo

La competencia es moderada pero tecnológicamente intensa. Cinco proveedores de larga trayectoria —JTEKT, ZF, Nexteer, Bosch y NSK— todavía representan una porción dominante de los ingresos. JTEKT cita su posición de liderazgo global, enviando más unidades de dirección asistida que sus rivales. ZF, con el objetivo de superar a sus pares en arquitectura de próxima generación, consolidó sus divisiones de chasis para agilizar la inversión en dirección por cable. El proveedor aseguró contratos de volumen con marcas chinas de vehículos eléctricos y fabricantes de equipos originales de lujo alemanes, anclando la participación futura en plataformas.

Nexteer construye centros técnicos regionales como su nuevo laboratorio mexicano para localizar la validación y acortar los plazos de lanzamiento. Bosch añadió capacidad de dirección eléctrica asistida europea en Hungría para mitigar los riesgos de la cadena de suministro. Las fusiones estratégicas, en particular la adquisición de Vitesco Technologies por parte de Schaeffler, remodelan el ecosistema al combinar la electrónica del tren de transmisión con el conocimiento del chasis, extrayendo sinergias de EBIT de 600 millones de EUR para 2029.

A medida que los mandatos de ciberseguridad maduran, los proveedores con flujos de desarrollo certificados según ISO/SAE 21434 disfrutan de arrastre en múltiples programas. Los actores más pequeños o de nicho luchan por financiar la electrónica redundante y los largos ciclos de homologación. El ámbito competitivo, por lo tanto, depende de la escala del software integrado, las hojas de ruta de los circuitos integrados de aplicación específica y los contratos de servicio durante el ciclo de vida, en lugar de la diferenciación puramente mecánica.

Líderes de la Industria de Dirección Eléctrica Asistida

JTEKT Corporation

Nexteer Automotive Group Ltd

NSK Ltd

ZF Friedrichshafen AG

Robert Bosch GmbH

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Un espacio en blanco principal es la transición de los sistemas EPS convencionales hacia steer-by-wire y arquitecturas más amplias de motion-by-wire que respaldan funciones avanzadas de mantenimiento de carril y dirección automatizada bajo el marco en evolución del R79 de la ONU. La presión de cumplimiento derivada de los requisitos de seguridad y equipos de dirección aumenta la demanda de detección de mayor integridad, estrategias de redundancia y documentación de casos de seguridad, lo que orienta las adquisiciones hacia proveedores capaces de ofrecer ingeniería alineada con ASIL, software validado y arquitecturas electrónicas listas para producción. Esto genera oportunidades en módulos EPS de mayor contenido (sensores, ECU, procesos de desarrollo conscientes de la ciberseguridad) en lugar de hardware puramente mecánico de cremallera/columna, alineándose con el cambio de mercado hacia la calibración por software y el ajuste de funciones habilitado por OTA descrito en el contexto del informe.

Las inversiones en fabricación y localización ofrecen un margen concreto para la capacidad, la reducción de plazos de entrega y la alineación de contenido regional, particularmente en Asia-Pacífico, donde la demanda de EPS está anclada en la escala de vehículos eléctricos y la rápida adopción de arquitecturas. Nexteer inauguró su planta de fabricación en Rayong, Tailandia (marzo de 2026) para producir sistemas EPS de asistencia de columna, y también abrió un campus de fabricación y pruebas en Changshu, China (enero de 2025) para ampliar la producción y validación de dirección avanzada, ambos casos amplían el suministro local a los clústeres de OEM y reducen la fricción en el lanzamiento. En el ámbito tecnológico, hitos de producción en serie como el suministro de steer-by-wire de ZF para el NIO ET9 (febrero de 2025 en el contexto del informe) y la puesta en producción en serie del steer-by-wire por parte de Nexteer (abril de 2026) muestran una tracción activa de las plataformas hacia la dirección totalmente electrónica, ampliando el alcance direccionable para electrónica redundante, actuadores de volante y soluciones de respaldo de energía de seguridad en automóviles de pasajeros y, con el tiempo, en aplicaciones comerciales donde la capacidad de par y la evidencia de validación ya están en aumento.

Desarrollos recientes del sector

- Abril de 2026: Nexteer Automotive inició la producción en serie de su sistema steer-by-wire para un fabricante líder chino de vehículos de nueva energía. El paso del steer-by-wire de los lanzamientos a la producción sostenida eleva la demanda de electrónica cualificada en seguridad, redundancia de actuadores y capacidades de calibración de software de dirección a nivel de vehículo en los programas de los OEM.

- Octubre de 2025: Nexteer Automotive anunció su actuador de volante de accionamiento directo (DD-HWA) para aplicaciones steer-by-wire, diseñado para admitir arquitecturas eléctricas tanto de 12V como de 48V. El producto amplía los bloques de construcción de motion-by-wire de la empresa y refuerza la escalabilidad de plataformas para los OEM que buscan funciones de dirección definidas por software.

- Diciembre de 2024: Bosch inició la producción de sistemas de dirección eléctrica en Hungría, ampliando la capacidad de fabricación europea de EPS. La producción localizada acorta las cadenas de suministro para los OEM europeos que operan bajo mandatos cada vez más estrictos de seguridad y eficiencia, y respalda la industrialización de mayor volumen de módulos de dirección controlados electrónicamente.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado abarca los sistemas de dirección asistida eléctrica (EPS) utilizados en vehículos de carretera, donde la asistencia de dirección se proporciona principalmente a través de un motor eléctrico y una unidad de control en lugar de presión hidráulica. Dimensionamos el mercado en términos de valor para los sistemas EPS suministrados a vehículos de pasajeros y comerciales en las principales regiones automotrices.

Exclusiones de alcance: excluimos las aplicaciones de dirección no automotrices y la actividad de servicio independiente que no esté vinculada a las ventas de sistemas EPS para vehículos.

Descripción general de la segmentación

- Por Tipo

- Tipo de Columna

- Tipo de Piñón

- Tipo de Doble Piñón

- Por Tipo de Componente

- Cremallera/Columna de Dirección

- Sensor

- Motor de Dirección

- Otros Tipos de Componentes

- Por Tipo de Vehículo

- Automóviles de Pasajeros

- Vehículos Comerciales

- Por Tipo de Propulsión

- Vehículos de Motor de Combustión Interna

- Vehículos Híbridos

- Vehículos Eléctricos de Batería

- Por Geografía

- América del Norte

- Estados Unidos

- Canadá

- Resto de América del Norte

- Europa

- Alemania

- Reino Unido

- Francia

- Italia

- Rusia

- Resto de Europa

- Asia-Pacífico

- China

- Japón

- India

- Corea del Sur

- Resto de Asia-Pacífico

- Oriente Medio y África

- Emiratos Árabes Unidos

- Arabia Saudita

- Turquía

- Sudáfrica

- Egipto

- Resto de Oriente Medio y África

- América del Sur

- Brasil

- Argentina

- Resto de América del Sur

- América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utilizó para establecer el contexto de la demanda y mantener supuestos realistas por región y tipo de vehículo. Nos basamos en fuentes públicas como publicaciones de producción y matriculación de vehículos de oficinas de estadísticas gubernamentales, bases de datos de comercio aduanero para flujos de piezas automotrices, y publicaciones de normas o regulaciones que influyen en la adopción de EPS y el contenido electrónico. También se tomó contexto técnico de revistas revisadas por pares y publicaciones de patentes para comprender los cambios de arquitectura, como los diseños de columna, piñón y doble piñón.

Para conectar estas señales con los ingresos, también revisamos presentaciones ante organismos reguladores y presentaciones a inversores de proveedores de dirección y chasis, junto con sitios web de asociaciones y prensa automotriz reconocida sobre lanzamientos de programas y cambios de plataforma. Cuando fue necesario, se utilizaron suscripciones pagas que cubren finanzas e inteligencia empresarial, y otra que cubre búsquedas de comercio y patentes a nivel de envíos, para verificar los rangos de precios y contenido por vehículo. Las fuentes de investigación documental mencionadas anteriormente son solo ilustrativas, y también se consultaron otros documentos públicos para la recopilación, validación y aclaración de datos.

Entrevistas y encuestas primarias

El trabajo primario se utilizó para poner a prueba lo que construimos a partir de datos publicados, especialmente en cuanto al equipamiento de EPS por clase de vehículo, los precios típicos de los sistemas y cómo cambia el contenido con la electrificación y las funciones ADAS. Hablamos con una combinación de proveedores de sistemas de dirección, especialistas en componentes, contactos de ingeniería y compras a nivel de OEM de vehículos, y partes interesadas con conocimiento del mercado de repuestos. La cobertura en APAC, EMEA y las Américas ayudó a comparar patrones regionales y a refinar los supuestos.

Distribución de los encuestados del trabajo de campo de investigación primaria

| Tipo de empresa | Cargo del encuestado | Región |

|---|---|---|

| Nivel superior: 36% | Directivos (CXO): 14% | APAC: 42% |

| Nivel medio: 50% | Líderes funcionales/de unidad: 37% | EMEA: 33% |

| Actores más pequeños: 14% | Gerentes: 49% | Américas: 25% |

Dimensionamiento y previsión del mercado

El dimensionamiento parte de un conjunto de demanda de arriba hacia abajo, donde las señales de producción y parque de vehículos se reconstruyen por región y tipo de vehículo, y luego se filtran mediante los patrones de penetración y reemplazo de EPS. Una vez establecida la base de vehículos, la demanda de unidades se traduce en valor utilizando precios a nivel de sistema ajustados por la mezcla de arquitectura (columna, piñón, doble piñón) y por el contenido de electrónica y motor.

Para mantener los totales fundamentados, corroboramos los resultados con aproximaciones selectivas de abajo hacia arriba. Estas incluyen desgloses muestreados de ingresos de proveedores, verificaciones de canal sobre precios de módulos de dirección, y cálculos rápidos de unidad por ASP para países de alto volumen. Los insumos más relevantes en este mercado incluyeron las proporciones de producción de vehículos de pasajeros frente a comerciales, la tasa de adopción de EPS frente a la dirección hidráulica, el cambio de participación hacia soluciones de asistencia de cremallera en vehículos más grandes, las tasas de fabricación de vehículos eléctricos de batería y la velocidad de los cambios de costos de ECU y motor. Las previsiones se elaboraron mediante análisis de escenarios, en los que se varían las perspectivas macro de vehículos, el ritmo de electrificación y el contenido de funciones por vehículo, y luego se alinean con las opiniones de expertos obtenidas en las entrevistas. Si un país o subsegmento tenía poca visibilidad, cubrimos las brechas utilizando ratios sustitutos de mercados similares y luego revisamos el impacto para que los totales no se sobreestimaran.

Validación de datos y ciclo de actualización

Los resultados del modelo se verifican con señales independientes, incluidas las tendencias de producción de vehículos, el movimiento de importación-exportación de componentes de dirección y la dirección de los ingresos relacionados con la dirección reportados en presentaciones públicas, antes de finalizar los supuestos. Cuando aparece una variación, se investiga y se explica por el alcance o se corrige mediante una segunda revisión de los insumos, y luego se revisa internamente antes de su aprobación final.

El informe se actualiza anualmente, y también realizamos actualizaciones intermedias cuando ocurren eventos materiales, como cambios regulatorios, lanzamientos importantes de plataformas o cambios bruscos en la producción de vehículos. Antes de la entrega, se completa una revisión final para que los clientes reciban la visión más actual basada en las últimas publicaciones disponibles y contactos de seguimiento cuando sea necesario.

Comparación de la estimación de Mordor Intelligence del mercado de sistemas de dirección asistida eléctrica automotriz con otras estimaciones publicadas

Los tamaños de mercado publicados para la dirección asistida eléctrica a menudo no coinciden porque las reglas de conteo subyacentes no son las mismas, incluso cuando los títulos de los informes parecen similares. Las diferencias suelen provenir de lo que se incluye en el alcance del sistema, el año base elegido y cómo se proyectan los precios y la penetración entre los tipos de vehículos.

Algunas estimaciones combinan la dirección hidráulica y electrohidráulica con la EPS, o amplían el enfoque para incluir conjuntos de dirección más amplios y actividad de servicio, lo que aumenta el valor. En otros casos, la brecha proviene de la rapidez con la que se supone que caen los precios a medida que aumentan los volúmenes, cómo se trata la mezcla de BEV en los años de previsión, y si el estudio utiliza un momento de conversión de divisas reciente y una trayectoria de producción de vehículos actualizada.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 29,13 mil millones USD (2025) | |

| Consultoría Global A | 26,82 mil millones USD (2024) | Utiliza un año base diferente y aplica divisiones de mecanismos que pueden pasar por alto el contenido de EPS de ciclo tardío añadido en plataformas más nuevas, especialmente donde el trabajo de calibración de dirección impulsado por ADAS aumenta el valor del sistema. |

| Editorial del Sector B | 29,38 mil millones USD (2025) | Presenta el total con menor visibilidad sobre cómo se construye la mezcla de arquitectura y los precios regionales, por lo que la misma perspectiva de unidades puede alcanzar un valor ligeramente diferente cuando se aplica la reducción de costos de ECU y motor. |

La tabla muestra que la dispersión se explica principalmente por el momento temporal y por lo que se cuenta dentro de un sistema EPS. En el modelo de Mordor Intelligence, solo se incluye el EPS suministrado para vehículos de carretera de pasajeros y comerciales, con precios ajustados por la mezcla de columna, piñón y doble piñón, y por los cambios de propulsión. Estos pasos hacen que la estimación sea más fácil de rastrear en función de la producción de vehículos, la penetración y una trayectoria de ASP de sistema coherente.

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado de dirección eléctrica asistida?

El mercado generó 30,56 mil millones de USD en 2026 y se prevé que crezca hasta los 38,86 mil millones de USD en 2031 a una CAGR del 4,92%.

¿Qué segmento de vehículos se expande más rápido en la adopción de dirección eléctrica asistida?

Se proyecta que los Vehículos Comerciales registren una CAGR del 9,32% hasta 2031, ya que las flotas aprovechan los beneficios de ahorro de combustible y mantenimiento.

¿Qué región lidera los ingresos de dirección eléctrica asistida y cuál crece más rápido?

Asia-Pacífico lideró con una participación del 46,35% en 2025, mientras que América del Sur registra la CAGR más alta del 8,94% debido a la rápida adopción de vehículos eléctricos en Brasil.

¿Qué tendencia tecnológica perturbará más el panorama de la dirección eléctrica asistida para 2031?

La dirección por cable, que ya está entrando en producción en serie, está destinada a redefinir el diseño de la cabina y habilitar funciones de dirección definidas por software que pueden actualizarse de forma inalámbrica.

Última actualización de la página el: