Tamaño y Participación del Mercado de Valores Tokenizados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 35.82 Mil millones de dólares |

| Tamaño del Mercado (2031) | 184.27 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 38.76% CAGR |

| Mercado de Crecimiento Más Rápido | Europa |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Valores Tokenizados por Mordor Intelligence

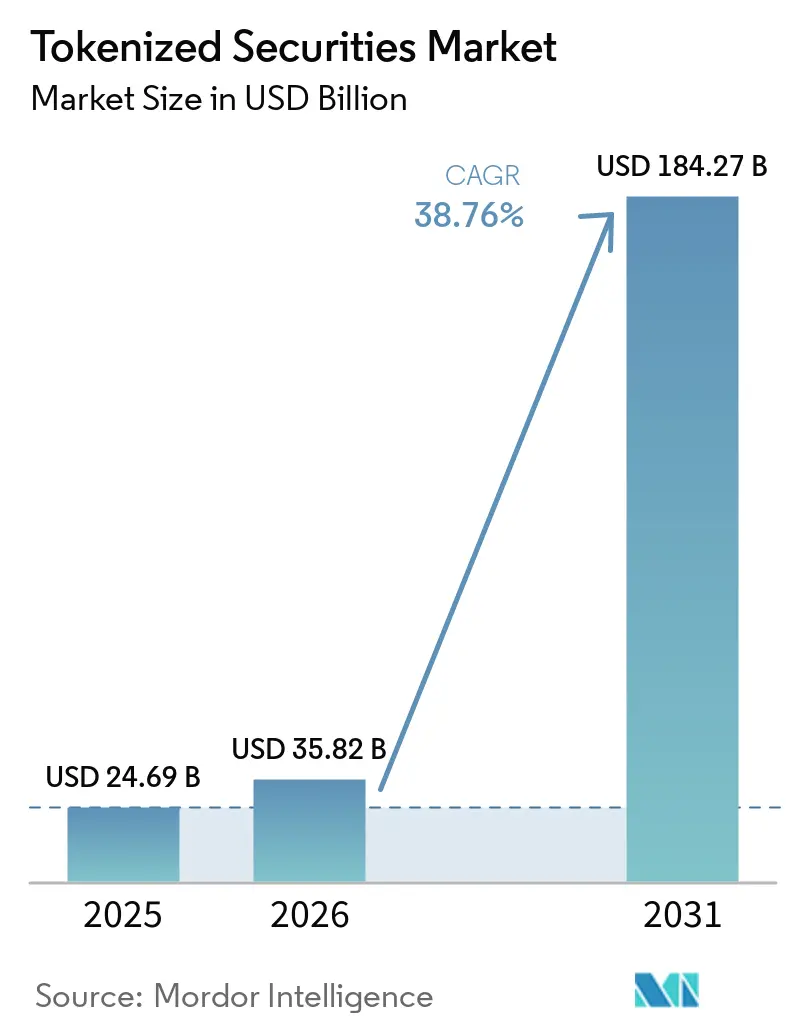

Se espera que el tamaño del Mercado de Valores Tokenizados aumente de USD 24,69 mil millones en 2025 a USD 35,82 mil millones en 2026 y alcance USD 184,27 mil millones en 2031, creciendo a una CAGR del 38,76% durante 2026-2031.

El mercado de valores tokenizados está entrando en una etapa de adopción más formal porque la publicación interpretativa de la Comisión de Bolsa y Valores y la Comisión de Negociación de Futuros de Materias Primas de marzo de 2026 definió los valores digitales como la categoría de criptoactivos que debe cumplir con la legislación de valores de los Estados Unidos en su totalidad, lo que redujo una importante barrera legal para los programas institucionales. La autorización de diciembre de 2025 para que DTCC tokenice los componentes del Russell 1000, determinados ETFs y Bonos del Tesoro de los Estados Unidos en el marco de un piloto de 3 años, seguida de la negociación en vivo planificada para 2026, proporciona al mercado de valores tokenizados una ruta práctica desde la claridad legal hasta el despliegue de infraestructura a gran escala. El crecimiento también refleja un cambio en los casos de uso, ya que las instituciones ya no consideran la tokenización únicamente como un nuevo formato de emisión y la utilizan cada vez más para la movilidad de garantías, la gestión de efectivo y la eficiencia en la liquidación de productos regulados. Europa también está añadiendo impulso a través de marcos de tokenización en el Reino Unido y reformas más amplias del mercado mayorista, que amplían el conjunto de oportunidades para emisores y proveedores de servicios en el mercado de valores tokenizados. Los principales límites siguen siendo la incompatibilidad regulatoria transfronteriza, las vulnerabilidades operativas en los contratos inteligentes y el diseño de oráculos, y la escasa liquidez fuera de los productos más grandes, por lo que la expansión del mercado dependerá de una mayor interoperabilidad y estándares de propiedad legal más claros

Conclusiones Clave del Informe

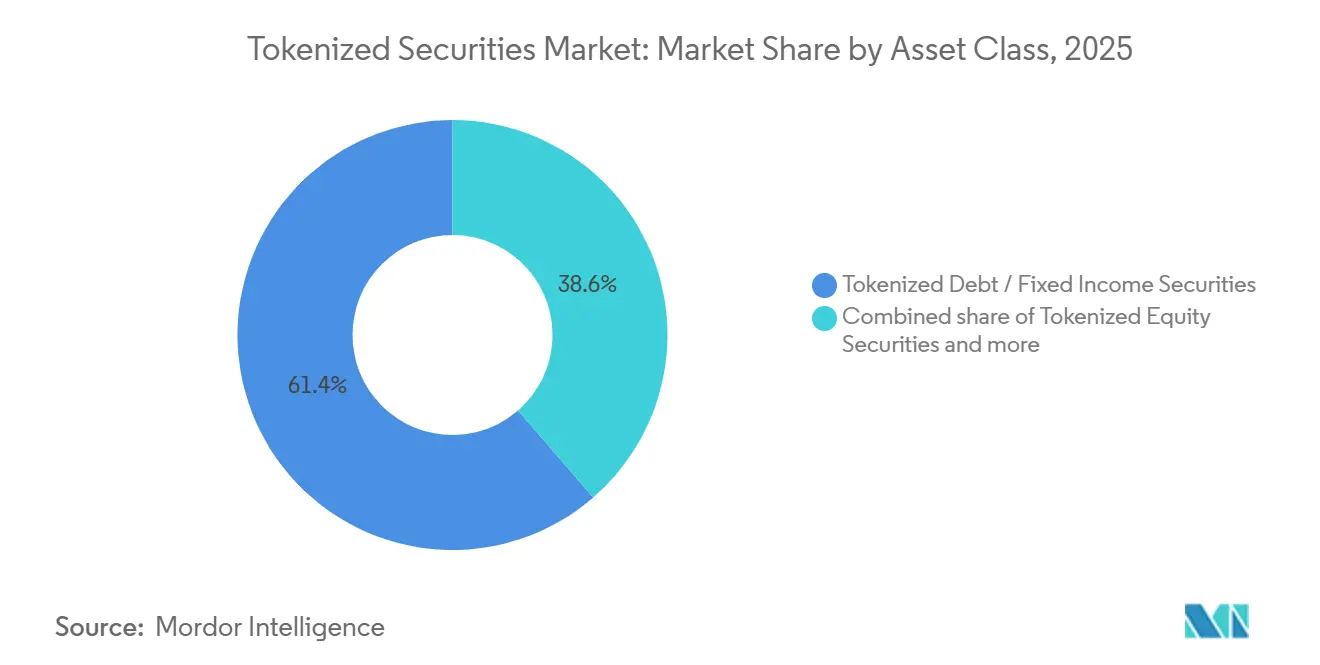

- Por clase de activo, la deuda y la renta fija captaron el 61,36% de la participación del mercado de valores tokenizados en 2025, mientras que se proyecta que los valores de renta variable crecerán a una CAGR del 46,21% hasta 2031.

- Por tipo de inversor, los inversores institucionales mantuvieron el 91,48% de la participación del mercado de valores tokenizados en 2025, mientras que se prevé que los inversores minoristas se expandan a una CAGR del 48,72% hasta 2031.

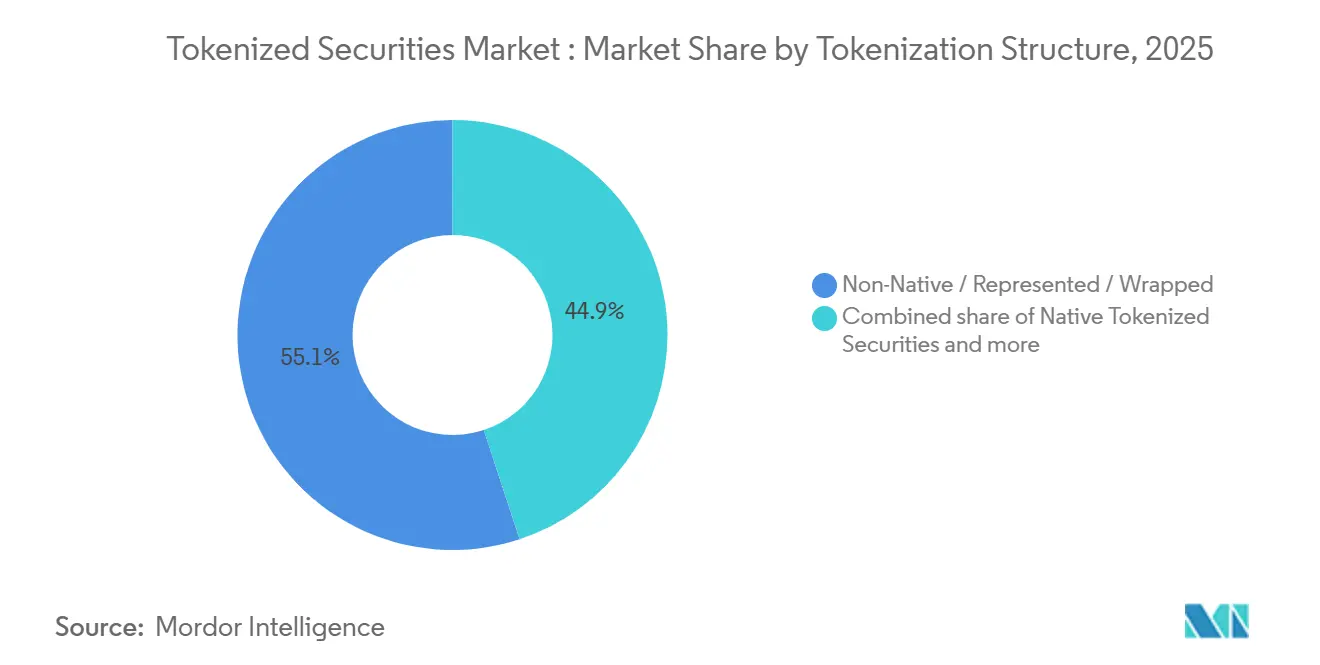

- Por estructura de tokenización, los formatos no nativos, representados y envueltos representaron el 55,07% del tamaño del mercado de valores tokenizados en 2025, mientras que se proyecta que los valores tokenizados nativos crecerán a una CAGR del 43,67% hasta 2031.

- Por tipo de emisor, las instituciones financieras tradicionales mantuvieron el 68,44% de la participación del mercado de valores tokenizados en 2025, mientras que se prevé que las plataformas de tokenización especializadas y nativas de criptomonedas registren la CAGR más alta del 45,83% hasta 2031.

- Por geografía, América del Norte captó el 67,34% de la participación del mercado de valores tokenizados en 2025, mientras que se proyecta que Europa crecerá a una CAGR del 44,25% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Valores Tokenizados

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Claridad Regulatoria en los Principales Centros Financieros | +7.2% | América del Norte, Europa, Singapur | Corto plazo (≤ 2 años) |

| Creciente Asignación Institucional a Fondos Tokenizados y Valores Públicos | +8.1% | Global | Corto plazo (≤ 2 años) |

| Demanda de Acceso Fraccionado a Valores y Fondos Premium | +4.5% | Global, con ganancias tempranas en Asia-Pacífico y Europa | Mediano plazo (2-4 años) |

| Uso Creciente de Bonos del Tesoro Tokenizados como Garantía e Instrumentos de Gestión de Efectivo | +6.4% | América del Norte, Europa | Corto plazo (≤ 2 años) |

| Convergencia de Infraestructura entre Servicios de Mercado, Bancos y Plataformas de Activos Digitales | +5.2% | América del Norte, Europa, Singapur | Mediano plazo (2-4 años) |

| Demanda de Mercado Secundario 24/7 por parte de Inversores Nativos Digitales | +3.8% | Asia-Pacífico, América del Norte, Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Claridad Regulatoria en los Principales Centros Financieros

La publicación interpretativa de la Comisión de Bolsa y Valores y la Comisión de Negociación de Futuros de Materias Primas de marzo de 2026 resolvió una incertidumbre legal central en el mercado de valores tokenizados al definir los valores digitales como la categoría de criptoactivos sujeta a las obligaciones plenas de la legislación de valores de los Estados Unidos. Un día después, la Comisión de Bolsa y Valores aprobó que Nasdaq negociara acciones tokenizadas y tradicionales en libros de órdenes unificados con idéntica prioridad de ejecución, lo que señala que los valores en cadena y fuera de cadena pueden tratarse con paridad funcional dentro de la infraestructura de bolsa regulada. En Singapur, la Guía revisada sobre la Tokenización de Productos de Mercados de Capitales elevó las expectativas de cumplimiento de valores en materia de emisión, negociación, custodia y liquidación, fortaleciendo así el marco operativo para las instituciones que buscan claridad de cumplimiento de extremo a extremo[1]Autoridad Monetaria de Singapur, "Guía sobre la Tokenización de Productos de Mercados de Capitales," mas.gov.sg. En conjunto, estas acciones reducen la antigua ventaja de costes de los centros extraterritoriales con regulación laxa, porque los principales centros financieros ofrecen ahora normas más claras y condiciones operativas más creíbles. Ese cambio está acelerando los ciclos de aprobación interna en bancos, gestores de activos y asignadores institucionales a largo plazo en el mercado de valores tokenizados.

Creciente Asignación Institucional a Fondos Tokenizados y Valores Públicos

La participación institucional en el mercado de valores tokenizados está aumentando porque las grandes empresas están lanzando ahora productos regulados en lugar de limitar su actividad a proyectos piloto. J.P. Morgan Asset Management lanzó MONY en diciembre de 2025 como su primer fondo del mercado monetario tokenizado, y lo siguió con JLTXX en 2026, lo que amplió la gama de productos de liquidez tokenizados disponibles para inversores cualificados[2]J.P. Morgan Asset Management, "J.P. Morgan Asset Management lanza su primer Fondo del Mercado Monetario Tokenizado," am.jpmorgan.com. Goldman Sachs y BNY también lanzaron una solución de fondo del mercado monetario tokenizado en julio de 2025, lo que demuestra que las grandes instituciones financieras están tratando las participaciones en fondos tokenizados como infraestructura de mercado de capitales utilizable en lugar de como envoltorios experimentales. El impulsor de la demanda no se refiere únicamente al acceso a productos; las instituciones también quieren valores tokenizados que puedan moverse de manera más eficiente a través de los flujos de trabajo de garantías, tesorería y liquidación. Como resultado, el mercado de valores tokenizados está atrayendo capital de funciones operativas que se encuentran fuera de los segmentos de asignación de cartera tradicionales.

Demanda de Acceso Fraccionado a Valores y Fondos Premium

El acceso fraccionado está ampliando la base direccionable del mercado de valores tokenizados al reducir el punto de entrada práctico para los inversores que anteriormente no podían acceder a valores y fondos premium a través de canales convencionales. Binance anunció la negociación de acciones de los Estados Unidos en 2026 con acceso fraccionado desde USD 5 e introdujo los valores tokenizados bStocks a través de un vehículo de propósito especial registrado en ADGM, lo que demuestra cómo la distribución orientada al consumidor puede ampliar el acceso a la exposición económica regulada[3]Binance, "Binance lanza la negociación de acciones de los Estados Unidos y presenta los Valores Tokenizados bStocks," prnewswire.com . Esta tendencia importa más allá del sector minorista porque las family offices más pequeñas y las tesorerías también pueden beneficiarse cuando los productos se distribuyen en tamaños de ticket más pequeños y a través de canales digitales. También presiona a los modelos de distribución más antiguos, ya que un producto tokenizado puede reducir la dependencia de múltiples intermediarios en la administración, la transferencia y la compensación. Con el tiempo, ese cambio puede apoyar una participación más amplia en el mercado de valores tokenizados si los controles de protección e idoneidad del inversor avanzan al mismo ritmo que la expansión del acceso.

Uso Creciente de Bonos del Tesoro Tokenizados como Garantía e Instrumentos de Gestión de Efectivo

El mercado de valores tokenizados está ganando apoyo a partir de un caso de uso central en las finanzas institucionales: el uso de Bonos del Tesoro tokenizados y participaciones en fondos como garantía y para la gestión de efectivo. La Asociación Global de Mercados Financieros informó que la plataforma Kinexys de JPMorgan había procesado más de USD 1,5 billones en transacciones de repos intradía desde su inicio y promediaba USD 2 mil millones por día, lo que indica que los flujos de trabajo basados en cadena de bloques ya operan a un volumen significativo en los mercados de capitales. Goldman Sachs y BNY diseñaron su solución de fondo del mercado monetario tokenizado para que los registros de propiedad digital pudieran respaldar el uso como garantía, trasladando así la tokenización de la exposición a inversiones a la eficiencia de la tesorería[4]Goldman Sachs, "BNY y Goldman Sachs lanzan la Solución de Fondos del Mercado Monetario Tokenizados," goldmansachs.com. Esto importa porque la movilidad de las garantías suele ser más valiosa para las instituciones que una pequeña mejora en el rendimiento de la cartera. A medida que esa utilidad se extiende, el mercado de valores tokenizados se integra más en las operaciones de repos, márgenes y liquidez.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Fragmentación Regulatoria entre Jurisdicciones | -3.2% | Global, especialmente flujos transfronterizos entre la Unión Europea y los Estados Unidos y Asia-Pacífico | Mediano plazo (2-4 años) |

| Riesgo de Contratos Inteligentes, Oráculos y Custodia | -2.1% | Global | Corto plazo (≤ 2 años) |

| Estandarización Limitada de los Derechos de Propiedad y Transferencia Legal | -2.0% | Mercados transfronterizos, Asia-Pacífico, Oriente Medio y África | Largo plazo (≥ 4 años) |

| Escasa Liquidez fuera de Unos Pocos Productos Insignia | -1.8% | Todas las regiones fuera de América del Norte | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Fragmentación Regulatoria entre Jurisdicciones

El mercado de valores tokenizados sigue enfrentando un importante límite transfronterizo porque los marcos regulatorios se están volviendo más claros dentro de las jurisdicciones más rápido de lo que se están volviendo compatibles entre jurisdicciones. La Organización para la Cooperación y el Desarrollo Económicos señaló en enero de 2025 que los diferentes tratamientos legales entre mercados amenazan la firmeza de la liquidación y pueden atrapar la liquidez dentro de silos nacionales o regionales, debilitando directamente una de las principales afirmaciones de eficiencia detrás de la tokenización. La Autoridad Monetaria de Singapur también aclaró en junio de 2025 que los proveedores de servicios de tokens digitales enfrentarían un umbral de licencia más estricto en la próxima fase del régimen de Singapur, lo que demuestra que los umbrales de cumplimiento pueden aumentar drásticamente incluso en centros favorables a la innovación. El resultado práctico es que las empresas a menudo necesitan entidades legales separadas, estructuras de licencia y marcos de control para distribuir productos similares en diferentes regiones. Eso eleva los costes, ralentiza el despliegue y limita la rapidez con que el mercado de valores tokenizados puede escalar a través de las fronteras.

Riesgo de Contratos Inteligentes, Oráculos y Custodia

El riesgo operativo sigue siendo una restricción real porque los valores tokenizados dependen de contratos inteligentes, entradas de precios y controles de custodia que deben funcionar correctamente bajo presión. El Proyecto Abierto de Seguridad en Aplicaciones Web identificó la manipulación de oráculos como una de las principales vulnerabilidades en su marco de riesgo de contratos inteligentes de 2025, destacando el peligro de las fuentes de precios de fuente única en productos que dependen de la valoración automatizada o de acciones sobre garantías. El marco técnico de noviembre de 2025 de la Comisión de Bolsa y Valores para garantías tokenizadas requería al menos 3 fuentes de oráculos independientes, agregación de medianas, atestación criptográfica y mecanismos de conmutación por error, lo que demuestra que los reguladores ya tratan el diseño de oráculos como un problema de control central en lugar de un detalle técnico. El riesgo de custodia añade otra capa, porque la gestión de claves, el diseño de recuperación y la segregación operativa deben resistir interrupciones a escala institucional. Hasta que estos controles se prueben en más productos en vivo, los comités de riesgo seguirán tratando partes del mercado de valores tokenizados con cautela.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Clase de Activo: La Renta Fija Ancla el Mercado, los Valores de Renta Variable Definen la Próxima Ola

La deuda y la renta fija representaron el 61,36% del mercado de valores tokenizados en 2025, convirtiéndola en la clase de activo líder por un amplio margen. Este segmento ganó escala primero porque los Bonos del Tesoro de corta duración y los instrumentos del mercado monetario son más fáciles de valorar, regular y posicionar como activos de calidad para garantías dentro de los flujos de trabajo institucionales. El piloto de DTCC autorizado a finales de 2025 incluye Bonos del Tesoro de los Estados Unidos y los principales ETFs, lo que refuerza el papel de la renta fija como puente operativo entre los sistemas post-negociación existentes y los modelos de emisión tokenizados. Los lanzamientos de productos de J.P. Morgan Asset Management, Goldman Sachs y BNY también respaldan este patrón, ya que las estructuras tokenizadas vinculadas al mercado monetario y a los Bonos del Tesoro ya se están utilizando para mejorar la gestión de la liquidez y la flexibilidad en la liquidación. En la práctica, la renta fija sigue siendo el ancla de la industria de valores tokenizados porque ofrece el camino más claro desde la prueba de concepto hasta el uso institucional repetido.

Los valores de renta variable son la clase de activo de más rápido crecimiento, y se proyecta que el tamaño del mercado de valores tokenizados para este segmento se expanda a una CAGR del 46,21% hasta 2031. El crecimiento se está acelerando porque la infraestructura necesaria para la integración de libros de órdenes, las comunicaciones con accionistas y el manejo de acciones corporativas es ahora más creíble a escala regulada. La aprobación de la Comisión de Bolsa y Valores que permite a Nasdaq negociar acciones tokenizadas y tradicionales en un libro de órdenes unificado es un paso importante porque crea una plantilla para la tokenización de renta variable cotizada dentro de un entorno de bolsa familiar. El soporte para la votación por delegación también está mejorando, como lo demuestra la integración de Ondo Finance con Broadridge para más de 250 acciones y ETFs tokenizados, lo que aborda una de las brechas prácticas que había ralentizado la adopción de renta variable. Las participaciones en fondos y los productos de inversión colectiva también se benefician de esta construcción de infraestructura. En contraste, otros valores tokenizados, como el crédito privado y los productos vinculados a activos reales, probablemente crecerán de manera más gradual hasta que mejoren los estándares de negociación secundaria y transferencia legal.

Por Tipo de Inversor: El Capital Institucional Domina, los Canales Minoristas Ahora se Abren

Los inversores institucionales mantuvieron el 91,48% del mercado de valores tokenizados en 2025, lo que subraya la concentración de la demanda temprana entre participantes cualificados y regulados. La estructura de productos del mercado de valores tokenizados todavía refleja esa base, porque muchas ofertas requieren verificación de identidad y prevención del blanqueo de capitales, inclusión en listas blancas de carteras y controles de cumplimiento continuos antes de que los inversores puedan suscribirse o transferir participaciones. MONY y JLTXX de J.P. Morgan Asset Management son ejemplos claros, ya que ambos productos se encuentran dentro de entornos de distribución e informes controlados orientados a casos de uso serios de gestión de liquidez en lugar de acceso minorista abierto. El dominio institucional también persiste porque la claridad de la propiedad legal, la elegibilidad como garantía y la continuidad operativa importan más a los grandes asignadores que la novedad. Por ahora, la industria de valores tokenizados sigue siendo liderada por instituciones que pueden absorber la complejidad del cumplimiento y exigen controles operativos sólidos.

Los inversores minoristas son el grupo de inversores de más rápido crecimiento, y se prevé que su participación en el mercado de valores tokenizados aumente a una CAGR del 48,72% hasta 2031. Este cambio está siendo respaldado por plataformas orientadas al consumidor que están abriendo exposición fraccionada a valores públicos y fondos a través de canales basados en carteras o aplicaciones. El lanzamiento de Binance en 2026 de acceso fraccionado a acciones de los Estados Unidos desde USD 5 y su estructura bStocks planificada ilustran cómo la distribución minorista está pasando del concepto al diseño de productos en vivo. La expansión minorista también aumenta la carga operativa sobre los emisores y las plataformas, ya que la comunicación con los inversores, las revisiones de idoneidad y la verificación de identidad deben escalar a una base de usuarios mucho más grande. A medida que esa base de usuarios crece, el mercado de valores tokenizados necesitará normas más sólidas en torno a las divulgaciones, las ventanas de negociación, la resolución de disputas y el tratamiento de las acciones corporativas para los titulares no institucionales.

Por Estructura de Tokenización: Los Formatos Envueltos Lideran, la Arquitectura Nativa Gana Terreno

Las estructuras no nativas, representadas y envueltas representaron el 55,07% del mercado de valores tokenizados en 2026, lo que convierte al modelo de gemelo digital en el estándar operativo actual. Este modelo sigue siendo atractivo porque puede integrarse en los acuerdos de custodia y liquidación existentes con menos perturbación legal que un modelo de emisión completamente nativo. La contrapartida es que añade otra capa de intermediario entre el titular y el valor subyacente, lo que puede crear preguntas de insolvencia y recurso si la plataforma de tokenización o el custodio falla. La Comisión de Bolsa y Valores destacó esta preocupación en enero de 2026, advirtiendo que los modelos de tokenización de terceros pueden no siempre otorgar a los titulares de tokens derechos directos contra el emisor original. Incluso con ese riesgo, los formatos envueltos continúan liderando el mercado de valores tokenizados porque ofrecen la ruta más rápida hacia el despliegue regulado sin requerir que los sistemas legales cambien todos a la vez.

Los valores tokenizados nativos son la estructura de más rápido crecimiento, proyectada para crecer a una CAGR del 43,67% hasta 2031. Su atractivo radica en el hecho de que los registros de propiedad, la lógica de transferencia y los eventos del ciclo de vida pueden integrarse directamente en la infraestructura del libro mayor distribuido en lugar de superponerse sobre los registros heredados después del hecho. El lanzamiento comercial planificado de DTCC en octubre de 2026 es importante porque apunta hacia un modelo en el que los activos custodiados por DTC pueden tokenizarse preservando las salvaguardas tradicionales para los inversores, reduciendo así la brecha entre el diseño nativo y la infraestructura convencional. Los modelos nativos probablemente se beneficiarán más en las jurisdicciones que otorgan a los registros basados en cadena de bloques una posición legal más sólida y un reconocimiento más claro en la ley de liquidación y propiedad. Las estructuras híbridas seguirán siendo relevantes en la emisión transfronteriza, pero con el tiempo, es probable que el mercado de valores tokenizados favorezca los modelos nativos o casi nativos bien regulados.

Por Tipo de Emisor: Los Bancos Controlan el Volumen de Emisión, las Plataformas Nativas de Criptomonedas Remodelan la Pila Tecnológica

Las instituciones financieras tradicionales mantuvieron el 68,44% del mercado de valores tokenizados en 2026, lo que refleja sus ventajas en balances establecidos, redes de custodia y relaciones regulatorias de larga data. Los grandes bancos y gestores de activos también controlan muchos de los productos que han pasado más rápidamente del piloto a la producción, especialmente en fondos del mercado monetario tokenizados y estructuras vinculadas a Bonos del Tesoro. MONY y JLTXX de J.P. Morgan Asset Management, junto con la solución de fondo del mercado monetario de Goldman Sachs y BNY, muestran cómo los titulares están utilizando la tokenización para extender productos de liquidez familiares a canales digitales en lugar de reemplazar los modelos de negocio existentes por completo. Esta fortaleza de los titulares importa porque el mercado de valores tokenizados todavía requiere funciones de emisión, custodia y cumplimiento de confianza que muchas empresas más nuevas recién están comenzando a construir. Por esa razón, los bancos continúan controlando el volumen de emisión incluso a medida que la pila tecnológica se vuelve más abierta.

Las plataformas de tokenización especializadas y nativas de criptomonedas son el grupo de emisores de más rápido crecimiento, con una previsión de expansión a una CAGR del 45,83% hasta 2031. Su papel está creciendo porque se mueven más rápido en el diseño de productos, la integración de carteras, la automatización de transferencias y el soporte para la funcionalidad de inversores en cadena que la mayoría de las instituciones titulares. La asociación de Ondo Finance con Broadridge en abril de 2026 es un buen ejemplo, ya que añadió votación por delegación y acceso a materiales de gobernanza para los titulares de más de 250 acciones y ETFs tokenizados, ayudando a cerrar una brecha entre los envoltorios tokenizados y los derechos tradicionales de los inversores. Estas plataformas todavía operan junto a las instituciones financieras titulares en lugar de desplazarlas. Sin embargo, están remodelando la capa de servicios que respalda la emisión, la transferencia y la administración de inversores en el mercado de valores tokenizados. Los emisores del sector público y las empresas siguen siendo contribuyentes menores porque la complejidad de la propiedad legal y los costes de configuración del cumplimiento todavía favorecen los canales de emisión especializados o liderados por bancos.

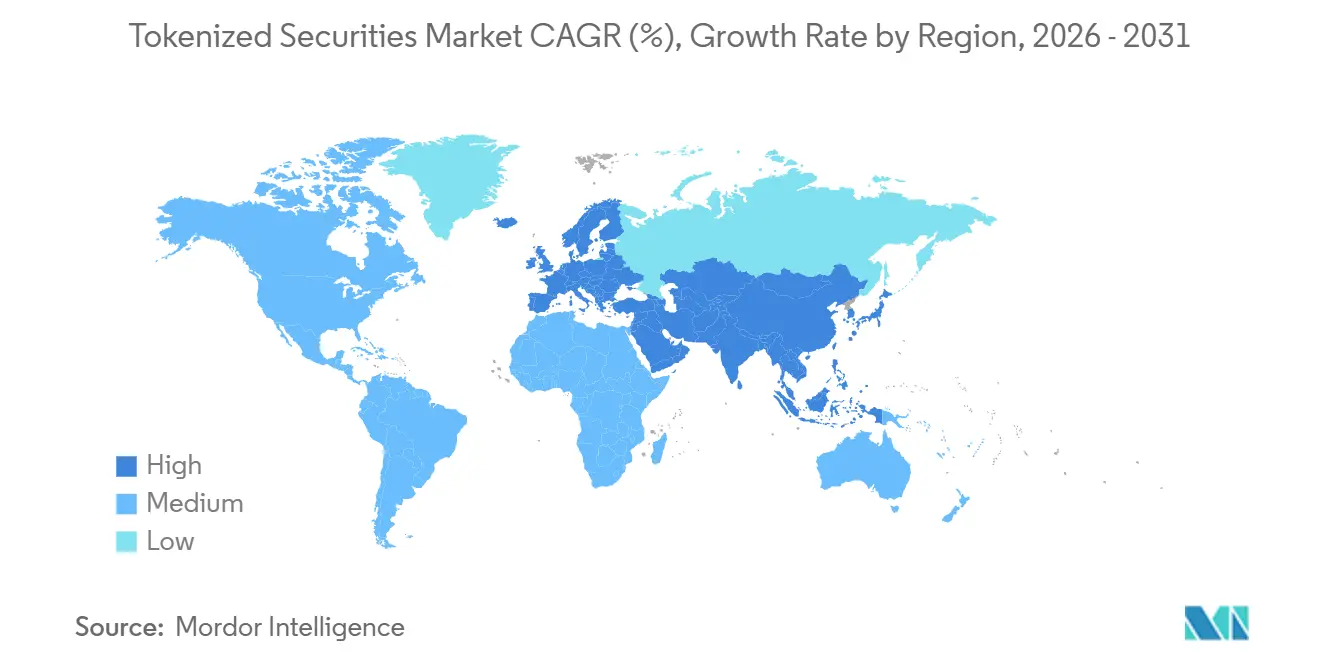

Análisis Geográfico

América del Norte captó el 67,34% de la participación del mercado de valores tokenizados en 2025, lo que la convirtió en el claro centro regional de actividad. La región se beneficia de la profundidad de la infraestructura del mercado de los Estados Unidos, la concentración de los principales gestores de activos y servicios de mercado, y una secuencia de aprobaciones regulatorias que ahora respaldan la emisión, la negociación y la liquidación de manera más coherente. DTCC recibió autorización para su servicio de tokenización en diciembre de 2025 y confirmó hitos de negociación en piloto en vivo y lanzamiento comercial en 2026, lo que dará a América del Norte una sólida base operativa institucional. La publicación interpretativa de la Comisión de Bolsa y Valores y la Comisión de Negociación de Futuros de Materias Primas y la aprobación de Nasdaq en marzo de 2026 añadieron claridad legal y a nivel de bolsa, lo que fortaleció aún más la posición de primer movimiento de la región. Esta combinación significa que el mercado de valores tokenizados en América del Norte ya está pasando de la actividad piloto a la implementación de grado productivo.

Europa es el segmento regional de más rápido crecimiento, y se proyecta que el tamaño del mercado de valores tokenizados en esta geografía se expanda a una CAGR del 44,25% hasta 2031. El crecimiento está siendo respaldado por una agenda política más activa en torno a la tokenización del mercado mayorista, la tokenización de fondos y la infraestructura de activos digitales. En el Reino Unido, la Autoridad de Conducta Financiera emitió PS26/7 en mayo de 2026 y estableció el modelo Blueprint como el marco operativo para los fondos autorizados tokenizados, proporcionando a las empresas un camino más claro hacia el lanzamiento y la supervisión. El Banco de Inglaterra y la Autoridad de Conducta Financiera también establecieron una visión compartida para la tokenización en los mercados mayoristas en mayo de 2026, lo que respalda cambios a largo plazo en la infraestructura de liquidación y pagos. Europa todavía enfrenta fricciones de clasificación e interoperabilidad, pero la dirección política está haciendo que la región sea más atractiva para el mercado de valores tokenizados.

Asia-Pacífico representa una participación menor hoy en día, pero sigue siendo una de las regiones más importantes para la expansión futura en el mercado de valores tokenizados. Singapur estableció un alto estándar de cumplimiento con su guía de tokenización revisada y la aclaración de 2025 del régimen de licencias para proveedores de servicios de tokens digitales, convirtiéndola en un mercado de referencia para la emisión y el servicio de grado institucional. En Japón, SBI Holdings anunció su primera serie de bonos de tokens de seguridad para inversores individuales en febrero de 2026, lo que indica que los productos de tokens de seguridad orientados al sector minorista también están comenzando a desarrollarse bajo estructuras locales reguladas. Oriente Medio también está emergiendo a través de estructuras de distribución vinculadas a ADGM, como el marco bStocks planificado de Binance. Al mismo tiempo, América del Sur sigue en una etapa exploratoria más temprana en el mercado de valores tokenizados.

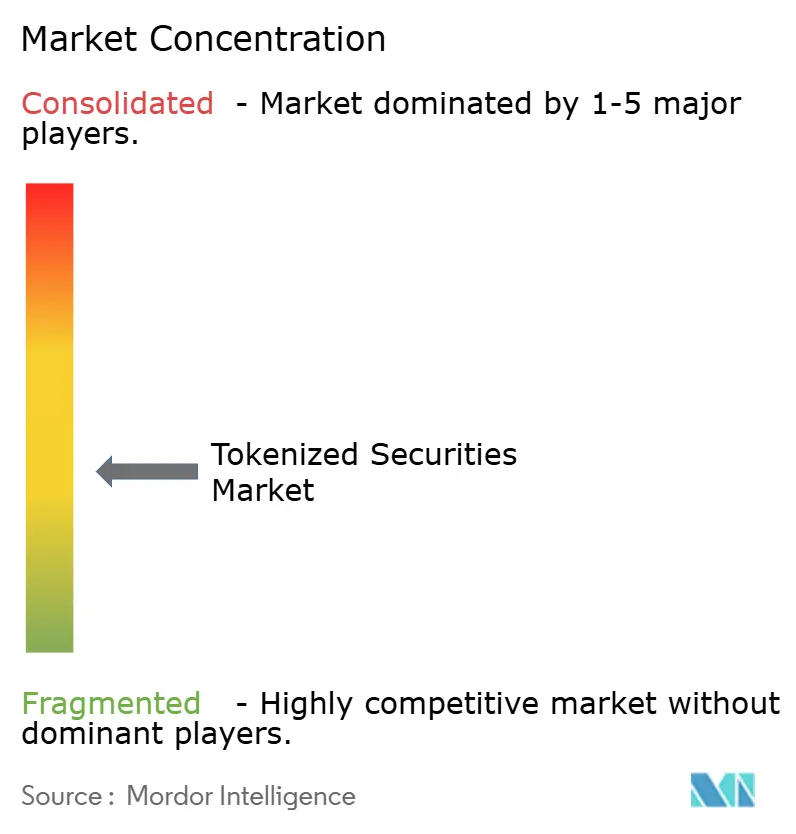

Panorama Competitivo

El mercado de valores tokenizados sigue siendo moderadamente fragmentado, con escala distribuida entre gestores de activos, bancos, servicios de infraestructura y plataformas de tokenización especializadas en lugar de concentrarse en un único punto de control. Las instituciones titulares tienen ventaja en activos bajo gestión, distribución regulada y confianza en el balance, mientras que las empresas nativas digitales se mueven más rápido en la funcionalidad en cadena, el acceso a carteras y el diseño de flujos de trabajo para inversores. El servicio de tokenización de DTCC es uno de los ejemplos más claros de la estrategia de los titulares porque extiende un papel post-negociación de importancia sistémica hacia la infraestructura de activos digitales con el apoyo de más de 50 participantes del mercado. La aprobación del libro de órdenes unificado de Nasdaq es otro ejemplo, que incorpora los valores tokenizados a las operaciones de bolsa convencionales en lugar de tratarlos como un silo de mercado separado. Esta forma competitiva significa que el mercado de valores tokenizados se está construyendo a través de la superposición entre el poder de mercado heredado y las capacidades de las nuevas plataformas.

La competencia también está definida por la estrategia de productos. J.P. Morgan Asset Management se expandió de MONY a JLTXX entre finales de 2025 y 2026, lo que muestra un movimiento deliberado para construir una suite de liquidez tokenizada más amplia a través de estructuras de colocación privada y fondos registrados. Goldman Sachs y BNY eligieron una ruta diferente al construir infraestructura de fondos del mercado monetario tokenizados en torno a registros de propiedad digital y uso de garantías, vinculando la tokenización más estrechamente a los flujos de trabajo de tesorería y post-negociación. La asociación de Ondo Finance con Broadridge añade otra capa de competencia al centrarse en los derechos de los inversores, la votación por delegación y las comunicaciones, que son esenciales para una adopción más amplia de valores públicos. Estos movimientos muestran que el mercado de valores tokenizados no está siendo moldeado por un único modelo ganador, sino por múltiples intentos de controlar los vínculos entre la emisión, la custodia, la administración y la negociación.

Las oportunidades de espacio en blanco permanecen, especialmente en la creación de mercados secundarios fuera de los Bonos del Tesoro tokenizados, los servicios de cumplimiento transfronterizo y la infraestructura que respalda la tokenización de renta variable no estadounidense con sólidos derechos legales. Las empresas que puedan simplificar la verificación de propiedad, abordar las restricciones de transferencia y respaldar el servicio multijurisdiccional deberían tener margen para crecer a medida que el mercado de valores tokenizados se amplíe. Al mismo tiempo, es probable que la ventaja de escala de los titulares persista, ya que las grandes instituciones adoptan cada vez más la tokenización a través de sus franquicias de clientes e infraestructura existentes. Ese equilibrio debería mantener la competencia activa sin producir una consolidación extrema en el corto plazo.

Líderes de la Industria de Valores Tokenizados

-

Securitize

-

Ondo Finance

-

Broadridge Financial Solutions, Inc.

-

DTCC

-

Tokeny Solutions SA

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo 2026: DTCC anunció planes para facilitar operaciones de producción iniciales y limitadas de activos tokenizados en julio de 2026 y un lanzamiento completo del servicio comercial en octubre de 2026, con más de 50 empresas, incluidas BlackRock, Circle, Anchorage Digital y Fireblocks, uniéndose al grupo de trabajo de la industria

- Mayo 2026: J.P. Morgan Asset Management lanzó su segundo fondo del mercado monetario tokenizado (JLTXX) en Ethereum, un fondo registrado que invierte en Bonos del Tesoro de los Estados Unidos y repos a un día, accesible junto con MONY a través de la plataforma Morgan Money, ampliando la suite de liquidez tokenizada de JPMorgan a través de estructuras de colocación privada y fondos registrados

- Abril 2026: Ondo Finance anunció una asociación con Broadridge Financial Solutions, que permite a los titulares de más de 250 acciones y ETFs tokenizados participar en la votación por delegación y acceder a presentaciones regulatorias y comunicaciones de gobernanza a través de la infraestructura de comunicaciones con inversores de Broadridge, la primera capacidad de este tipo para valores públicos tokenizados de terceros.

- Marzo 2026: La Comisión de Bolsa y Valores aprobó la propuesta de Nasdaq para negociar acciones tokenizadas y tradicionales en libros de órdenes unificados bajo el Piloto DTC, que cubre los componentes del Russell 1000, los principales ETFs y los Bonos del Tesoro de los Estados Unidos, con idéntica prioridad de ejecución para ambas formas de acciones.

Alcance del Informe Global del Mercado de Valores Tokenizados

| Valores de Renta Variable Tokenizados |

| Valores de Deuda / Renta Fija Tokenizados |

| Participaciones en Fondos Tokenizados / Esquemas de Inversión Colectiva |

| Otros Valores Tokenizados |

| Inversores Institucionales |

| Inversores Minoristas |

| Valores Tokenizados Nativos |

| No Nativo / Representado / Envuelto |

| Estructuras Híbridas |

| Instituciones Financieras Tradicionales |

| Plataformas de Tokenización Especializadas y Nativas de Criptomonedas |

| Instituciones del Sector Público y de Desarrollo |

| Emisores Corporativos |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Argentina | |

| Chile | |

| Perú | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y frica | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Clase de Activo | Valores de Renta Variable Tokenizados | |

| Valores de Deuda / Renta Fija Tokenizados | ||

| Participaciones en Fondos Tokenizados / Esquemas de Inversión Colectiva | ||

| Otros Valores Tokenizados | ||

| Por Tipo de Inversor | Inversores Institucionales | |

| Inversores Minoristas | ||

| Por Tokenización | Valores Tokenizados Nativos | |

| No Nativo / Representado / Envuelto | ||

| Estructuras Híbridas | ||

| Por Tipo de Emisor | Instituciones Financieras Tradicionales | |

| Plataformas de Tokenización Especializadas y Nativas de Criptomonedas | ||

| Instituciones del Sector Público y de Desarrollo | ||

| Emisores Corporativos | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Chile | ||

| Perú | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos y Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega y Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam y Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y frica | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado de los valores tokenizados para 2031?

Se proyecta que el mercado de valores tokenizados alcance USD 184,27 mil millones en 2031 desde USD 35,82 mil millones en 2026, a una CAGR del 38,8% durante 2026-2031.

¿Qué clase de activo lidera actualmente la adopción global?

La deuda y la renta fija lideraron con una participación del 61,36% en 2025, principalmente porque los Bonos del Tesoro y los instrumentos del mercado monetario son más fáciles de regular, valorar y utilizar como garantía.

¿Qué grupo de inversores está creciendo más rápido?

Se prevé que los inversores minoristas se expandan a una CAGR del 48,72% hasta 2031, aunque los inversores institucionales todavía mantenían el 91,48% del mercado en 2025.

¿Por qué América del Norte está por delante en la adopción de valores tokenizados?

América del Norte mantuvo una participación del 67,34% en 2025 debido a la profunda infraestructura de los mercados de capitales de los Estados Unidos, el avance del piloto de DTCC y el tratamiento más claro de la Comisión de Bolsa y Valores y la Comisión de Negociación de Futuros de Materias Primas de los valores digitales.

¿Cuál es el principal riesgo que frena una adopción más amplia?

Las principales restricciones son la fragmentación regulatoria entre jurisdicciones, la incertidumbre legal en torno a los derechos de propiedad en algunas estructuras y la liquidez limitada fuera de unos pocos productos insignia.

¿Qué estructura se está expandiendo más rápido?

Se proyecta que los valores tokenizados nativos crezcan a una CAGR del 43,67% hasta 2031, aunque los formatos envueltos y representados todavía lideraban con una participación del 55,07% en 2026.

Última actualización de la página el: