Tamaño y Participación del Mercado de Corretaje de Valores de los Estados Unidos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Período de Datos Pronosticados | 2026 - 2031 |

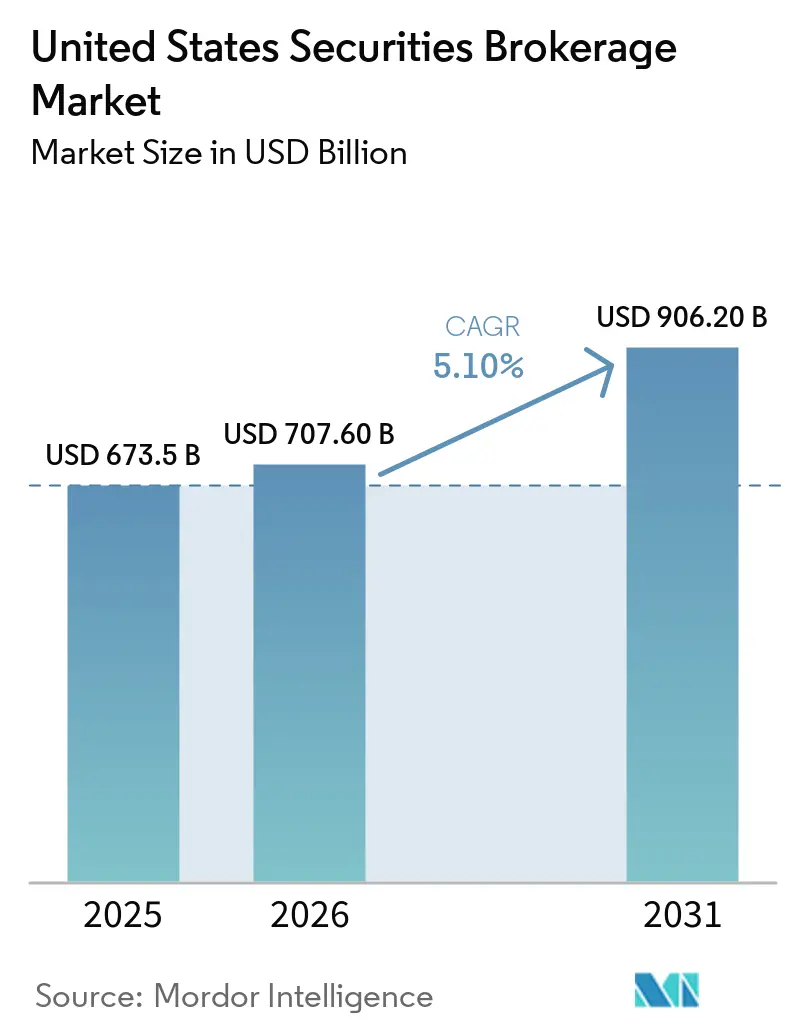

| Tamaño del mercado en el año base (2025) | 673.5 Mil millones de dólares |

| Tamaño del Mercado (2026) | 707.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 906.20 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.10% CAGR |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Corretaje de Valores de los Estados Unidos por Mordor Intelligence

Se proyecta que el tamaño del Mercado de Corretaje de Valores de los Estados Unidos se expanda desde 673.500 millones de USD en 2025 y 707.600 millones de USD en 2026 hasta 906.200 millones de USD en 2031, registrando una CAGR del 5,10% entre 2026 y 2031.

La negociación sin comisiones eliminó las fricciones de ejecución y respaldó un aumento en la actividad minorista que generó 308.000 millones de USD en entradas netas hacia las acciones estadounidenses en 2025, reforzando la acumulación de activos a escala. El paso a la liquidación en T+1 mejoró la eficiencia del capital al reducir los requisitos de fondos de compensación y las exigencias de margen, lo que fortaleció la liquidez y redujo el riesgo de contraparte en todo el mercado de corretaje de valores de los Estados Unidos. Los inversores minoristas representaron entre el 20% y el 35% del volumen diario de negociación de acciones en 2025, y su participación constante es ahora una característica estructural que da forma al diseño de precios, productos y servicios. La consolidación ha concentrado los activos de los clientes en un pequeño conjunto de plataformas de gran escala, mientras que los requisitos de cumplimiento normativo y ciberseguridad continúan comprimiendo los márgenes operativos de las empresas más pequeñas. La deuda de margen aumentó a un récord de 1,279 billones de USD en enero de 2026, lo que añade sensibilidad a los ciclos de tipos de interés y a los regímenes de volatilidad en todo el mercado de corretaje de valores de los Estados Unidos[1]Personal, "Estadísticas de Margen", FINRA, finra.org.

Conclusiones Clave del Informe

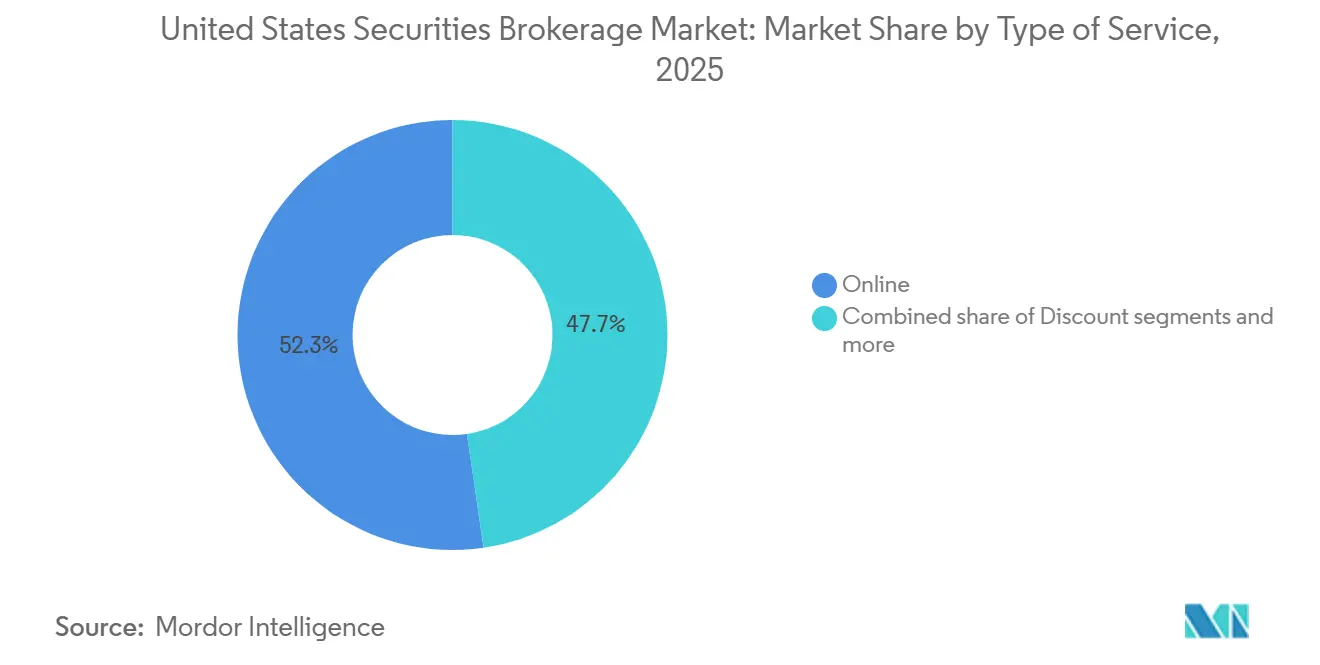

- Por tipo de servicio, el corretaje en línea lideró el mercado de corretaje de valores de los Estados Unidos con una participación de ingresos del 52,3% en 2025, mientras que se proyecta que las plataformas de asesoramiento robótico se expandirán a una CAGR del 15,2% hasta 2031.

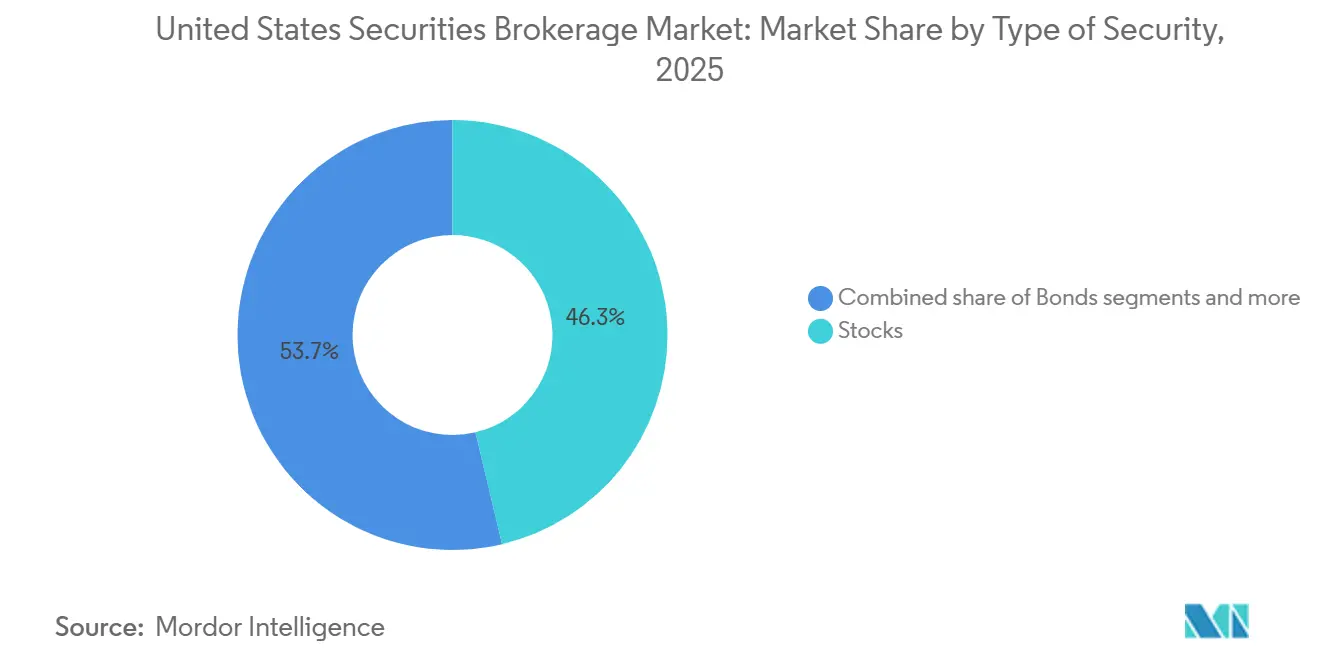

- Por tipo de valor, las acciones representaron el 46,3% del mercado de corretaje de valores de los Estados Unidos en 2025, y se prevé que los derivados sean los de mayor crecimiento con una CAGR del 9,2% durante 2026-2031.

- Por tipo de cliente, los inversores minoristas mantuvieron una participación del 61,4% en el mercado de corretaje de valores de los Estados Unidos en 2025, y también se prevé que este segmento crezca más rápido con una CAGR del 9% hasta 2031.

- Por geografía, el Sur representó el 35,4% del mercado de corretaje de valores de los Estados Unidos en 2025, mientras que se proyecta que el Oeste registre el crecimiento más rápido con una CAGR del 6,6% durante 2026-2031.

- Por tipo de servicio de corretaje, el corretaje de acciones capturó el 41,2% del mercado de corretaje de valores de los Estados Unidos en 2025, y se proyecta que el corretaje de divisas sea el servicio de mayor crecimiento con una CAGR del 7,9% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado de Corretaje de Valores de los Estados Unidos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Mayor participación minorista tras el cambio a la negociación sin comisiones | +3.2% | Nacional, con concentración en el Sur y el Oeste | Mediano plazo (2-4 años) |

| Digitalización acelerada de la compensación y liquidación de operaciones administrativas | +2.5% | Nacional, liderado por los centros financieros del Noreste | Corto plazo (≤ 2 años) |

| Regulación de Mejor Interés de la SEC impulsando mejoras en el asesoramiento | +1.8% | Nacional, con mayor cumplimiento normativo en el Noreste | Mediano plazo (2-4 años) |

| Tokenización de activos tradicionales que permite la negociación fraccionada | +2.3% | Nacional, adopción temprana en centros tecnológicos del Oeste con expansión al Noreste | Largo plazo (≥ 4 años) |

| Adopción de análisis de inversores impulsado por inteligencia artificial para la hiperpersonalización | +1.9% | Nacional, concentración en grandes áreas metropolitanas | Mediano plazo (2-4 años) |

| Ofertas de corretaje integrado de los bancos dentro de superaplicaciones | +1.3% | Nacional, ganancias tempranas en los principales centros urbanos | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Mayor Participación Minorista tras el Cambio a la Negociación sin Comisiones

Las entradas minoristas en las acciones de los Estados Unidos alcanzaron los 308.000 millones de USD en 2025, lo que superó los máximos anteriores y validó cómo el acceso sin comisiones se traduce ahora en una captación sostenida de activos en todo el mercado de corretaje de valores de los Estados Unidos. Los inversores minoristas contribuyeron con entre el 20% y el 35% del volumen diario de negociación de acciones en 2025, y esa participación respaldó la profundidad en la liquidez de valores individuales, un mayor volumen de opciones y un despliegue de efectivo más continuo. Los creadores de mercado mayoristas continúan intermediando una gran parte del flujo de órdenes minoristas bajo el marco de gestión de órdenes existente, lo que mantiene el escrutinio sobre la calidad de ejecución y el posible enfoque regulatorio[2]Personal, "Prioridades de Examen 2026", Comisión de Bolsa y Valores de EE. UU., sec.gov. Las plataformas con bases de clientes a escala ampliaron las funciones premium y diversificaron los menús de productos, lo que respaldó la participación recurrente al tiempo que suavizó el impacto de la menor monetización por operación. El préstamo de margen sigue siendo importante para la combinación de ingresos dado que los tipos se mantienen en niveles elevados, pero aumenta la sensibilidad a los picos de volatilidad dado el apalancamiento récord de principios de 2026. La combinación de diseño centrado en dispositivos móviles, acceso fraccionado y educación continua ha ampliado la participación entre los segmentos más jóvenes, lo que está redefiniendo el desarrollo de productos y los modelos de asesoramiento en todo el mercado de corretaje de valores de los Estados Unidos.

Digitalización Acelerada de la Compensación y Liquidación de Operaciones Administrativas

El cambio a la liquidación T+1, vigente desde 2024, redujo las necesidades de fondos de compensación y los requisitos de margen, lo que mejoró el uso de la liquidez y comprimió el riesgo de contraparte en todo el mercado de corretaje de valores de los Estados Unidos. Los proyectos piloto de tokenización en la custodia tradicional están ahora aprobados para una implementación gradual, lo que sienta las bases para la liquidación programable y la movilidad de activos. La plataforma de repositorio de libro mayor distribuido de Broadridge registró un marcado aumento en los volúmenes diarios a finales de 2025, lo que demuestra una demanda sostenida de flujos de trabajo de garantías y financiación en tiempo real. La estandarización de mensajería ha avanzado mediante la adopción de ISO 20022 en el tráfico transfronterizo, lo que ayuda a mejorar el rendimiento de la conciliación y respalda la confirmación en tiempo casi real en el futuro. La red de pagos en tiempo real de The Clearing House procesó volúmenes crecientes en 2025, y ese impulso respalda movimientos de efectivo más rápidos en torno a la financiación de operaciones y los desembolsos[3]Comunicaciones Corporativas, "Métricas Trimestrales de RTP", The Clearing House, theclearinghouse.org. Las grandes instituciones han aumentado la inversión tecnológica para modernizar los sistemas de procesamiento central, lo que posiciona al mercado de corretaje de valores de los Estados Unidos para una mayor compresión del ciclo de liquidación a medida que mejora la resiliencia operativa.

Regulación de Mejor Interés de la SEC Impulsando Mejoras en el Asesoramiento

La Regulación de Mejor Interés ha sido un foco de supervisión constante, y la actividad de cumplimiento en 2025 confirmó que los estándares de documentación, la mitigación de conflictos y la supervisión de la idoneidad de productos son fundamentales para las operaciones de los agentes de bolsa. Las inspecciones de 2026 incluyen la Regulación de Mejor Interés como área prioritaria, y se espera que las empresas mejoren el seguimiento de las recomendaciones de tipo de cuenta, las transferencias y el análisis comparativo de costos. Varias acciones en 2025 citaron fallos en la divulgación de cambios de comisiones o en la evidencia de las obligaciones de diligencia, lo que reforzó la necesidad de controles en tiempo real integrados en los flujos de trabajo de incorporación de clientes y recomendaciones. Los profesionales con la certificación CFP informaron que el cumplimiento de los estándares más exigentes no provocó una salida masiva de clientes ni el establecimiento de mínimos más altos, y muchos apoyan la convergencia hacia requisitos fiduciarios uniformes con el tiempo. Los requisitos del Formulario CRS han mejorado la transparencia sobre servicios, comisiones y conflictos, y respaldan las comparaciones de los clientes entre las ofertas transaccionales y las basadas en honorarios. Estos cambios aceleran la migración hacia modelos centrados en el asesoramiento y la planificación que estabilizan los ingresos recurrentes y reducen la dependencia de las comisiones por operación dentro del sector de corretaje de valores de los Estados Unidos.

Tokenización de Activos Tradicionales que Permite la Negociación Fraccionada

La tokenización de activos del mundo real está escalando en renta fija, fondos y crédito privado, con activos en cadena en 2025 en crecimiento y proyecciones a largo plazo que apuntan a un valor de varios billones para 2031 a medida que la adopción se extiende de los proyectos piloto a la producción. Los Bonos del Tesoro de los Estados Unidos tokenizados se expandieron a lo largo de 2025 a medida que las instituciones desplegaron estrategias de mercado monetario en cadena y de corta duración gestionadas por gestores de activos establecidos. El fondo monetario en cadena de BlackRock superó los 550 millones de USD en activos en 2025, lo que ilustra la participación convencional del lado comprador en equivalentes de efectivo tokenizados[4]Comunicaciones Corporativas, "Actualización del Fondo BUIDL", BlackRock, blackrock.com. La SEC aclaró elementos de la taxonomía de valores tokenizados a principios de 2026, lo que redujo la incertidumbre legal para las plataformas que integran la emisión en cadena y la negociación secundaria. El proyecto piloto de tokenización de DTCC para activos bajo custodia de DTC respalda la interoperabilidad con la infraestructura de mercado existente y ofrece una vía de grado institucional para la escala. La Bolsa de Nueva York anunció planes en 2026 para construir un entorno de negociación para valores tokenizados, lo que responde a la demanda de los inversores de acceso fraccionado, ventanas de negociación continua y liquidación casi instantánea.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Exposición a préstamos de margen ante la creciente volatilidad de los tipos de interés | -2.1% | Nacional, con mayor impacto durante los períodos de volatilidad | Corto plazo (≤ 2 años) |

| Escalada del gasto en ciberseguridad que comprime los márgenes | -1.7% | Nacional, con mayor carga para las empresas medianas | Mediano plazo (2-4 años) |

| Guerras de precios impulsadas por la consolidación que erosionan los ingresos por comisiones | -2.4% | Nacional, con mayores efectos en los grandes centros financieros | Mediano plazo (2-4 años) |

| Escalada de los costos de cumplimiento derivados de los mandatos de AML/KYC | -1.5% | Nacional, con supervisión más estricta en ciertas jurisdicciones | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Exposición a Préstamos de Margen ante la Creciente Volatilidad de los Tipos de Interés

FINRA informó una deuda de margen de 1,279 billones de USD en enero de 2026, lo que estableció un nuevo récord y extendió un ascenso de varios meses en el apalancamiento de los inversores. Los tipos de política elevados han mantenido altos los costos de endeudamiento, lo que obliga a las cuentas apalancadas a superar umbrales de rentabilidad más altos durante los períodos de volatilidad. Los requisitos de mantenimiento pueden ser ajustados unilateralmente por los corredores, y las normas de FINRA establecen mínimos que las empresas a menudo superan por gestión de riesgos, lo que aumenta el potencial de liquidaciones repentinas durante períodos de tensión. Los patrones históricos muestran que las caídas son mayores y más rápidas en las cuentas de margen que en las cuentas de efectivo durante los episodios de aversión al riesgo, lo que amplifica los bucles de retroalimentación cuando la volatilidad se dispara. La acumulación de apalancamiento se ha convertido, por tanto, en un punto de seguimiento sistémico para los supervisores y los corredores dentro del mercado de corretaje de valores de los Estados Unidos.

Escalada del Gasto en Ciberseguridad que Comprime los Márgenes

Los costos promedio de las brechas de seguridad en los servicios financieros alcanzaron los 6,08 millones de USD en 2024, lo que fue materialmente superior al promedio intersectorial y subraya las implicaciones financieras para los agentes de bolsa. Las enmiendas al Reglamento S-P adoptadas en 2024 exigen programas de respuesta a incidentes, supervisión de proveedores y notificaciones a los clientes en un plazo de 30 días para las grandes entidades a finales de 2025, lo que amplía las inversiones requeridas en detección y respuesta. Las acciones de FINRA en 2024 destacaron fallos en la implementación de controles básicos como la autenticación multifactor y el cifrado, y esos casos señalaron que la aplicación de los controles cibernéticos se endurecería en 2025 y 2026. Los mercados de seguros cibernéticos exigen cada vez más controles técnicos específicos para la suscripción y la renovación, lo que desplaza los costos hacia las empresas con menor madurez. Los agentes de bolsa de menor escala soportan una carga relativa mayor porque los costos fijos de ciberseguridad escalan de forma deficiente, lo que deprime los márgenes a menos que las plataformas se consoliden o adopten servicios compartidos. Este perfil de costos es ahora un factor estructural en la dinámica competitiva del mercado de corretaje de valores de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Valor: Los Derivados Emergen de la Sombra de las Acciones

Las acciones representaron una participación del 46,3% en 2025, respaldadas por la participación minorista persistente y la disponibilidad de ejecución de bajo costo que incrementó los volúmenes en todo el mercado de corretaje de valores de los Estados Unidos. La actividad en opciones y futuros se aceleró a medida que los inversores utilizaron estrategias de cobertura e ingresos junto con la exposición a renta variable, y el volumen de negociación de opciones aumentó un 27% interanual en el cuarto trimestre de 2025 en un destacado corredor electrónico. La propiedad fraccionada y el acceso móvil mantuvieron a los valores de nombre individual en el centro de las carteras de los clientes, mientras que los estándares de idoneidad continúan exigiendo una supervisión mejorada para los productos complejos. La renta fija tokenizada y los fondos se expandieron en 2025, lo que añadió nuevos envoltorios digitales a la combinación de valores en las cadenas de custodia y compensación. La estructura del segmento refleja un equilibrio entre la participación impulsada por la renta variable y el uso de derivados para fines tácticos y de gestión de riesgos en todo el mercado de corretaje de valores de los Estados Unidos.

Se proyecta que los derivados registren el crecimiento más rápido con una CAGR del 9,2% durante 2026-2031, lo que refleja la adopción de coberturas de opciones y estrategias de volatilidad en las plataformas convencionales. Los marcos regulatorios exigen aprobaciones específicas para opciones y gobernanza de márgenes, lo que da forma al apetito de riesgo y la selección de estrategias tanto para las cuentas minoristas como para las de asesoramiento. Las exposiciones a mercados monetarios y al Tesoro también se han modernizado mediante la tokenización, y los fondos en cadena gestionados por gestores de activos establecidos han validado los casos de uso institucional. Esta diversificación amplía el conjunto de herramientas de inversión más allá de los envoltorios tradicionales, y respalda el crecimiento incremental de los inversores que buscan exposiciones precisas y características de liquidez. A medida que las plataformas amplían la educación, el análisis y los controles previos a la negociación, es probable que la adopción de estrategias multiactivo se profundice dentro del sector de corretaje de valores de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Servicio de Corretaje: Las Acciones Dominan, las Divisas se Aceleran

El corretaje de acciones capturó una participación del 41,2% en 2025, ya que la negociación de renta variable, las coberturas de opciones y el acceso fraccionado siguieron siendo el ancla de la actividad de los clientes en las principales plataformas. Los grandes corredores monetizan a través de honorarios de asesoramiento, ingresos por intereses e ingresos por negociación de valores, ya que las comisiones por operación ahora desempeñan un papel menor en los ingresos totales del sector. Los amplios menús de productos y las experiencias digitales unificadas han mejorado la retención de clientes, mientras que la supervisión de la mejor ejecución mantiene el enfoque en la calidad de ejecución y las prácticas de enrutamiento. El acceso multimercado dentro de una sola cuenta sigue siendo un diferenciador, ya que los inversores prefieren flujos de trabajo consolidados que conecten la negociación, la gestión de efectivo y el asesoramiento.

Se proyecta que el corretaje de divisas crezca a una CAGR del 7,9% durante 2026-2031 a medida que las plataformas amplíen los pares de divisas, los canales de financiación en tiempo real y el análisis integrado para usuarios minoristas y profesionales. Los corredores multiactivo utilizan el acceso a divisas para complementar la renta variable, los derivados y la renta fija, con diferenciales ajustados y modelos de precios transparentes que mejoran la adopción entre los operadores activos. El crédito respaldado por valores y los préstamos sin propósito específico proporcionan liquidez alternativa para financiar inversiones o gestionar necesidades de finanzas personales, lo que refuerza el valor de los ecosistemas de corretaje que integran características similares a las bancarias. Los requisitos de asesoramiento y cumplimiento varían entre acciones, divisas y materias primas, y la necesidad de supervisar múltiples conjuntos de normas favorece a las empresas con sólidas funciones de cumplimiento centralizadas. Esta combinación continúa respaldando el crecimiento a medida que los clientes buscan conveniencia, amplitud y eficiencia de costos en todo el mercado de corretaje de valores de los Estados Unidos.

Por Tipo de Servicio: El Corretaje en Línea Reina, los Asesores Robóticos se Disparan

Los servicios de corretaje en línea mantuvieron una participación del 52,3% en 2025, lo que refleja la migración de los modelos basados en sucursales a los centrados en dispositivos móviles y las ventajas de escala de la incorporación digital, la educación y las herramientas de autogestión. Las principales plataformas reportaron un sólido crecimiento de cuentas y activos en 2025, lo que reforzó cómo la infraestructura digital convierte el compromiso en relaciones duraderas con los clientes. La penetración en línea también aceleró los flujos de trabajo de asesoramiento mediante la planificación integrada y el análisis, lo que ayudó a diversificar los ingresos hacia flujos de honorarios recurrentes a medida que las comisiones por operación disminuyeron. El Formulario CRS mejoró la transparencia y respaldó la comprensión de los clientes sobre los servicios basados en honorarios frente a los transaccionales en los canales digitales.

Se proyecta que las plataformas de asesoramiento robótico sean el modelo de mayor crecimiento con una CAGR del 15,2% hasta 2031, con la automatización, la optimización fiscal y las estrategias de índice de bajo costo alineadas con las necesidades de los inversores de patrimonio medio-alto. Los modelos de asesoramiento híbrido que combinan carteras digitales con planificadores humanos continúan escalando, y las funciones de jubilación y basadas en objetivos se han convertido en estándar dentro de las ofertas de cuentas gestionadas. Los agentes de bolsa y los asesores de inversiones registrados se adaptan a marcos regulatorios distintos, y las divulgaciones buscan aclarar los estándares de conducta de maneras que los clientes puedan comparar. A medida que la automatización se difunde en la incorporación, el reequilibrio y la elaboración de informes, el costo de servicio disminuye, lo que respalda una adopción más amplia en todo el mercado de corretaje de valores de los Estados Unidos.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Cliente: El Segmento Minorista Lidera y Mantiene el Impulso

Los inversores minoristas mantuvieron el 61,4% de la actividad en 2025 y se proyecta que crezcan más rápido con una CAGR del 9% hasta 2031, ya que las experiencias móviles, la financiación de bajo costo y el acceso fraccionado mantienen la participación constante a lo largo de los ciclos del mercado. La negociación minorista mantuvo una contribución al volumen diario de entre el 20% y el 35% en 2025, lo que profundizó la liquidez de valores individuales y de opciones en los principales mercados. El crecimiento de este segmento también está influenciado por la transparencia del asesoramiento bajo la Regulación de Mejor Interés y la expansión del contenido educativo, lo que mejora la educación financiera y la resiliencia de las carteras con el tiempo.

Los segmentos de alto patrimonio neto e institucional siguen siendo importantes para la calidad de ejecución, la amplitud de productos y la economía de los servicios prime. La participación institucional impulsa la demanda de ejecución algorítmica, préstamo de valores y capacidades de margen cruzado, mientras que los clientes de alto patrimonio neto requieren planificación personalizada y acceso a activos alternativos. Los agentes de bolsa optimizan sus modelos de servicio en todos los segmentos, con plataformas de escala que despliegan ofertas escalonadas que mantienen la coherencia en la supervisión y la elaboración de informes. Esta segmentación respalda un crecimiento equilibrado y la resiliencia en todo el mercado de corretaje de valores de los Estados Unidos.

Análisis Geográfico

El Sur mantuvo una participación del 35,4% en 2025, impulsado por la migración de patrimonio hacia estados con ventajas fiscales y las reubicaciones empresariales que ampliaron la base de clientes local para los servicios de gestión de patrimonio y corretaje. Los centros regionales en Florida y Texas atrajeron flujos de activos y la expansión de plataformas, mientras que las empresas de asesoramiento escalaron en las metrópolis de rápido crecimiento para respaldar la adquisición de nuevos clientes. El entorno regulatorio y los costos operativos favorecen el crecimiento en varios estados del Sur, lo que respalda los planes de expansión de sucursales y talento. La participación del Sur en el mercado de corretaje de valores de los Estados Unidos refleja esta combinación de tendencias migratorias, clima empresarial y adopción digital continua que permite la prestación de servicios a distancia. La exposición de la región a los riesgos climáticos y de infraestructura sigue siendo un factor de planificación operativa para la continuidad del negocio y la protección de datos.

El Oeste representó aproximadamente el 28% de la participación en 2025 y se proyecta que registre el crecimiento regional más rápido con una CAGR del 6,6% durante 2026-2031. La riqueza del sector tecnológico en California y el Noroeste del Pacífico, combinada con una concentración de compensación en acciones, continúa impulsando la demanda de planificación, diversificación y cobertura basada en derivados. Los centros de innovación también aceleran la adopción de instrumentos tokenizados, activos digitales y análisis avanzado, que se integran cada vez más con los flujos de trabajo de corretaje tradicionales. Las normas de privacidad de California añaden complejidad de cumplimiento que las empresas armonizan con las expectativas federales de privacidad bajo el Reglamento S-P. Algunos actores equilibran las presiones de costos expandiéndose en estados vecinos que ofrecen menores gastos operativos mientras mantienen la cobertura de clientes en los mercados principales de la Costa Oeste.

El Noreste mantuvo aproximadamente el 24% de la participación en 2025 y sirve como el principal nexo de la infraestructura de los mercados de capitales, con las operaciones de compensación, custodia e intercambio que anclan la región. DTCC reportó grandes volúmenes a través de las operaciones de Nueva York en 2024, lo que respalda el liderazgo en la modernización post-negociación y los proyectos piloto de tokenización que avanzan hacia 2026. La densa base de asesores, gestores de activos y clientes institucionales de la región respalda una profunda experiencia en estrategias cuantitativas y tecnología regulatoria. La supervisión regulatoria sigue siendo pronunciada, y las normas estatales de Nueva York complementan la supervisión federal con estrictas expectativas en materia de ciberseguridad y AML. A pesar de la migración gradual hacia estados con menores impuestos, el Noreste sigue siendo fundamental para dar forma a los estándares, la adopción tecnológica y la estructura del mercado dentro del mercado de corretaje de valores de los Estados Unidos.

Panorama Competitivo

La consolidación ha reducido el número de agentes de bolsa registrados y ha concentrado los activos bajo administración entre las grandes plataformas, con datos de 2024 que muestran un menor número de empresas junto con una alta concentración de activos del sector. Los actores de gran escala han ejecutado adquisiciones importantes e incorporado grandes bases de activos, lo que creó ventajas de red en amplitud de productos, precios y tecnología. Un destacado corredor electrónico reportó un crecimiento del 32% en cuentas y mayores ingresos por comisiones en 2025, impulsado por sólidos volúmenes de opciones y futuros, mientras que los ingresos netos por intereses se beneficiaron de mayores saldos de margen. Estos movimientos subrayan cómo la escala, el costo del capital y la profundidad de ingeniería definen la competitividad en todo el mercado de corretaje de valores de los Estados Unidos.

Los modelos de negocio continúan rotando hacia el asesoramiento basado en honorarios, los ingresos por intereses y los ingresos diversificados por negociación a medida que las contribuciones de las comisiones disminuyen en la combinación general. La mejor ejecución, la transparencia en el enrutamiento de órdenes y los posibles cambios en las normas de estructura del mercado siguen bajo revisión, y las empresas se han adaptado al marco actual a medida que evolucionan las agendas regulatorias. Al mismo tiempo, la liquidación T+1, los proyectos piloto de tokenización y los pagos en tiempo real están modernizando los flujos de trabajo post-negociación y la financiación de clientes, lo que reduce la fricción y respalda un mayor compromiso. Las obligaciones de ciberseguridad y privacidad continúan aumentando, y estos costos refuerzan las ventajas de escala que permiten a las empresas más grandes distribuir los gastos fijos entre bases de ingresos más amplias.

Las capacidades tecnológicas son ahora fundamentales para la diferenciación, con análisis habilitados por inteligencia artificial, herramientas de comunicación con clientes y documentación automatizada utilizadas por las principales plataformas de gestión de patrimonio en 2025 y 2026. Morgan Stanley desplegó soporte de inteligencia artificial para las reuniones de asesores con el fin de agilizar la documentación y la evidencia de cumplimiento, mientras que otras instituciones integraron flujos de trabajo agénticos para el reequilibrio y las verificaciones de supervisión. Los gestores de activos avanzaron en copilotos de inteligencia artificial dentro de los sistemas de carteras y los paneles de análisis, lo que mejora la generación de narrativas y las pruebas de estrés para los informes de clientes. Los proveedores de custodia y corretaje también habilitaron el acceso a productos tokenizados y canales de monedas estables para una financiación más rápida, lo que muestra cómo la infraestructura de activos digitales se está convirtiendo en complementaria en lugar de separada de los servicios tradicionales. Estas inversiones refuerzan las posiciones competitivas a medida que el mercado de corretaje de valores de los Estados Unidos escala sobre infraestructura moderna.

Líderes del Sector de Corretaje de Valores de los Estados Unidos

Charles Schwab

Fidelity Investments

Robinhood Markets

Interactive Brokers

Morgan Stanley Wealth Management

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes del Sector

- Abril de 2026: Charles Schwab ha anunciado el lanzamiento de Schwab Crypto, una plataforma de negociación de criptomonedas al contado programada para una implementación gradual a los clientes minoristas en las próximas semanas. La plataforma permitirá la negociación directa de bitcoin y ethereum, respaldada por recursos educativos y orientación profesional, ofrecida a precios competitivos.

- Enero de 2026: Interactive Brokers ha introducido la financiación con monedas estables para cuentas de corretaje, lo que permite a los clientes elegibles depositar fondos y acceder a la negociación de valores tradicionales en 170 mercados globales en cuestión de minutos. El servicio opera de forma continua, incluidos fines de semana y días festivos.

- Enero de 2026: La Bolsa de Nueva York anunció el desarrollo de una plataforma de negociación para valores tokenizados que apunta a un acceso las 24 horas del día, los 7 días de la semana, la propiedad fraccionada y la liquidación casi instantánea, en consonancia con la aclaración de la SEC de enero de 2026 sobre la taxonomía de valores tokenizados.

- Julio de 2025: La Ley GENIUS estableció un marco federal para las monedas estables de pago y designó a los emisores como instituciones financieras bajo la Ley de Secreto Bancario, con implicaciones para los agentes de bolsa que integran canales de monedas estables para la financiación y la liquidación.

Alcance del Informe del Mercado de Corretaje de Valores de los Estados Unidos

El corretaje de valores significa intermediar o representar a cualquier persona en la compra, venta o intercambio de valores en el curso normal de los negocios a cambio de una comisión, honorario u otra remuneración. El informe cubre un análisis de antecedentes completo del mercado de corretaje de valores de los Estados Unidos, que incluye una evaluación de la economía, una visión general del mercado, la estimación del tamaño del mercado para los segmentos clave, las tendencias emergentes en el mercado, la dinámica del mercado y los perfiles de las principales empresas.

El mercado de corretaje de valores de los Estados Unidos está segmentado por tipo, por modalidad y por tipo de establecimiento. Por tipo, el mercado está subsegmentado en corretaje de derivados y materias primas, bolsas de valores, corretaje de bonos, corretaje de renta variable y otro corretaje de acciones. Por modalidad, el mercado está subsegmentado en línea y fuera de línea. Por tipo de establecimiento, el mercado está subsegmentado en corredores exclusivos, bancos, empresas de inversión y otros tipos de establecimientos. El informe ofrece el tamaño del mercado y las previsiones para el mercado de corretaje de valores de los Estados Unidos en términos de valor (USD) para todos los segmentos anteriores.

| Bonos |

| Acciones |

| Letras del Tesoro |

| Derivados |

| Otros (ETFs, Fondos de Inversión) |

| Acciones |

| Seguros |

| Hipotecas |

| Bienes Raíces |

| Divisas |

| Arrendamiento |

| Otros (Materias Primas) |

| Servicio Completo |

| Descuento |

| En Línea |

| Asesor Robótico |

| Agentes de Bolsa |

| Minorista |

| Personas de Alto Patrimonio Neto |

| Institucional |

| Pequeñas y Medianas Empresas |

| Noreste |

| Medio Oeste |

| Sur |

| Oeste |

| Por Tipo de Valor | Bonos |

| Acciones | |

| Letras del Tesoro | |

| Derivados | |

| Otros (ETFs, Fondos de Inversión) | |

| Por Tipo de Servicio de Corretaje | Acciones |

| Seguros | |

| Hipotecas | |

| Bienes Raíces | |

| Divisas | |

| Arrendamiento | |

| Otros (Materias Primas) | |

| Por Tipo de Servicio | Servicio Completo |

| Descuento | |

| En Línea | |

| Asesor Robótico | |

| Agentes de Bolsa | |

| Por Tipo de Cliente | Minorista |

| Personas de Alto Patrimonio Neto | |

| Institucional | |

| Pequeñas y Medianas Empresas | |

| Por Geografía | Noreste |

| Medio Oeste | |

| Sur | |

| Oeste |

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño del mercado de corretaje de valores de los Estados Unidos y las perspectivas de crecimiento hasta 2031?

El tamaño del mercado de corretaje de valores de los Estados Unidos fue de 673.500 millones de USD en 2025 y se estima que aumentará desde 707.600 millones de USD en 2026 hasta 906.200 millones de USD en 2031, con una CAGR del 5,07% durante 2026-2031.

¿Qué segmento de clientes lidera la actividad en el mercado de corretaje de valores de los Estados Unidos?

Los clientes minoristas lideraron con una participación del 61,4% en 2025 y también se proyecta que crezcan más rápido con una CAGR del 9% hasta 2031, respaldados por plataformas centradas en dispositivos móviles y acceso fraccionado.

¿Qué está impulsando el cambio operativo en el mercado de corretaje de valores de los Estados Unidos?

La liquidación T+1, los proyectos piloto de tokenización y los canales de pago en tiempo real están modernizando los flujos de trabajo post-negociación y de financiación, reduciendo las ventanas de riesgo y mejorando el uso de la liquidez.

¿Qué categorías de servicios y productos se están expandiendo más rápido en este espacio?

Se proyecta que las plataformas de asesoramiento robótico crezcan a una CAGR del 15,2% y los derivados a una CAGR del 9,2% durante 2026-2031, lo que refleja una adopción más amplia de la automatización y las estrategias de opciones.

¿Cómo están dando forma las regulaciones a los modelos de negocio en el mercado de corretaje de valores de los Estados Unidos?

La Regulación de Mejor Interés, el Formulario CRS y las normas de privacidad de datos están acelerando el giro hacia los ingresos de asesoramiento, una mayor mitigación de conflictos y mejores divulgaciones a los clientes.

¿Cuáles son los principales riesgos que los corredores están monitoreando en 2026?

Los niveles récord de deuda de margen, el aumento de los costos de ciberseguridad y las demandas continuas de cumplimiento son los principales vientos en contra que presionan los márgenes operativos y los controles de riesgo.

Última actualización de la página el: