Tamaño y Participación del Mercado de Financiamiento del Comercio

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

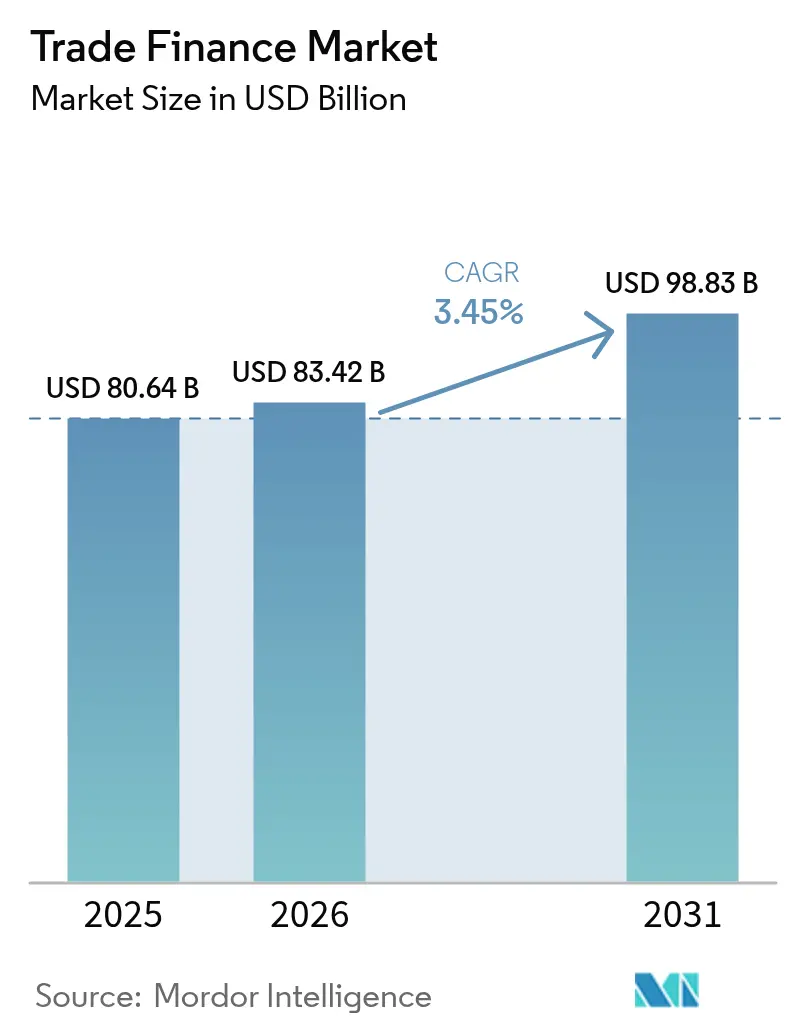

| Tamaño del Mercado (2026) | 83.42 Mil millones de dólares |

| Tamaño del Mercado (2031) | 98.83 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.45% CAGR |

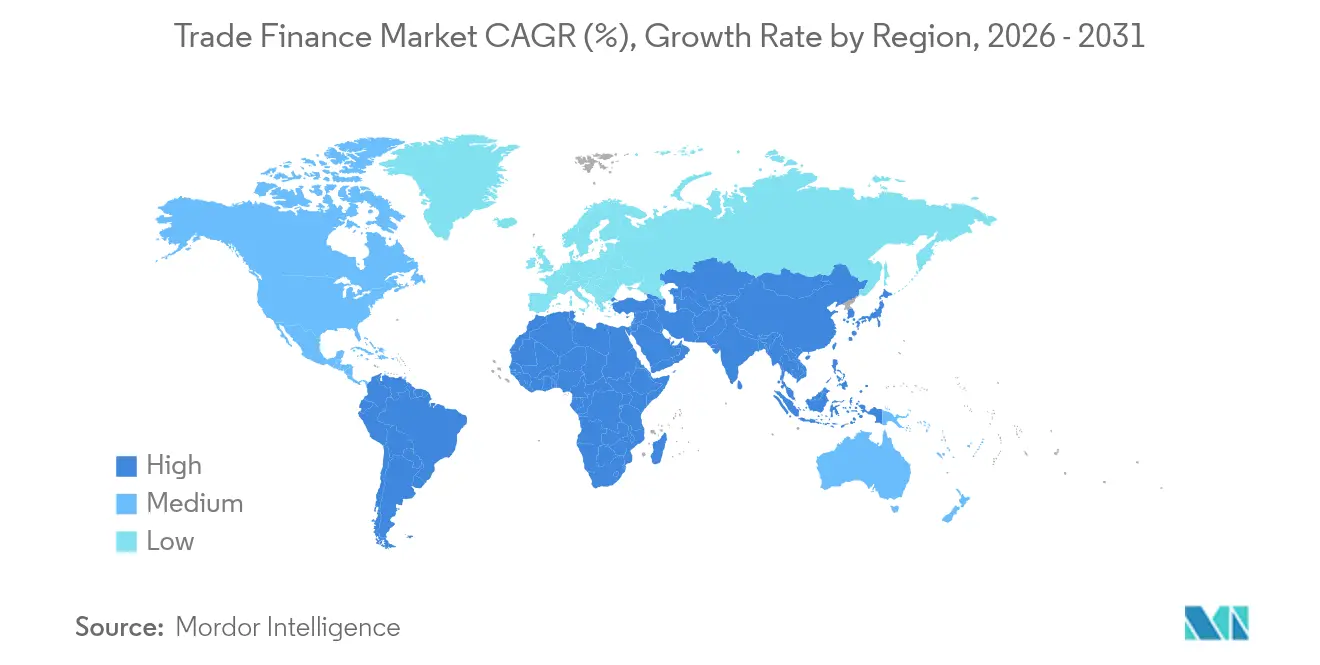

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | Europa |

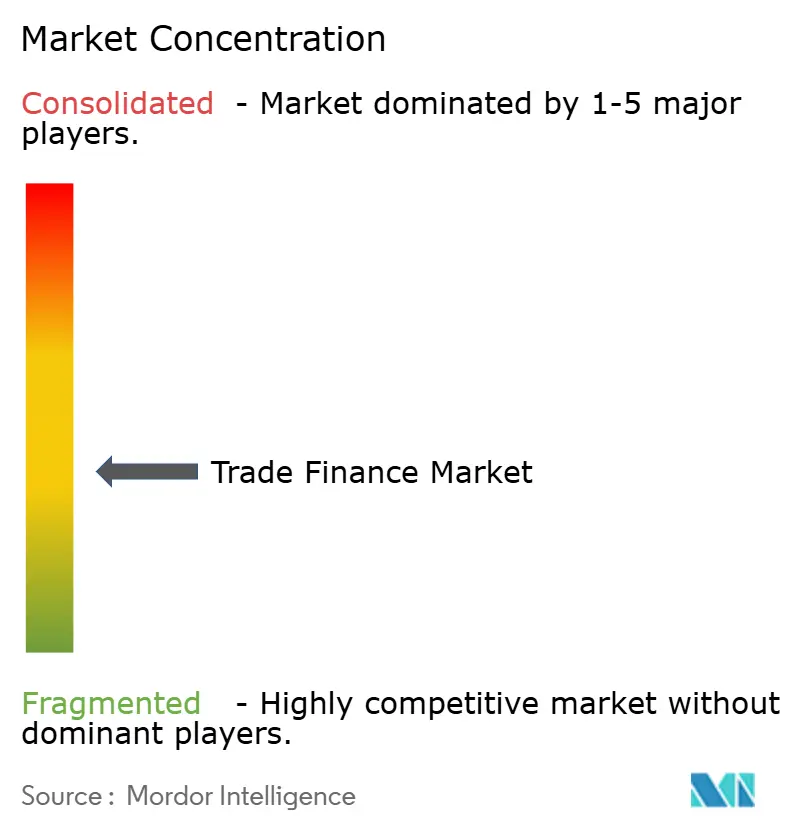

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Financiamiento del Comercio por Mordor Intelligence

El tamaño del Mercado de Financiamiento del Comercio en 2026 se estima en USD 83,42 mil millones, creciendo desde el valor de 2025 de USD 80,64 mil millones, con proyecciones para 2031 que muestran USD 98,83 mil millones, creciendo a una CAGR del 3,45% durante 2026-2031.

La demanda en el mercado de financiamiento del comercio está pivotando hacia soluciones digitales de cuenta abierta, incluso mientras las cartas de crédito siguen siendo indispensables en corredores de alto riesgo. La modernización regulatoria a través de la Ley Modelo sobre Registros Electrónicos Transferibles (MLETR) y la creciente adopción del blockchain están reduciendo la fricción documental y ampliando el apetito inversor por instrumentos respaldados en cuentas por cobrar. La brecha no resuelta de USD 2,5 billones en el financiamiento del comercio para las Pymes continúa presionando a los bancos y estimulando la innovación fintech. Los focos geopolíticos están simultáneamente redirigiendo los flujos comerciales e intensificando el gasto en cumplimiento de los controles contra el lavado de dinero (AML).

Conclusiones Clave del Informe

- Por tipo de producto, los instrumentos documentarios dominaron con el 65,72% de la participación del mercado de financiamiento del comercio en 2025, mientras que los productos no documentarios tienen proyectado crecer a una CAGR del 4,39% hasta 2031.

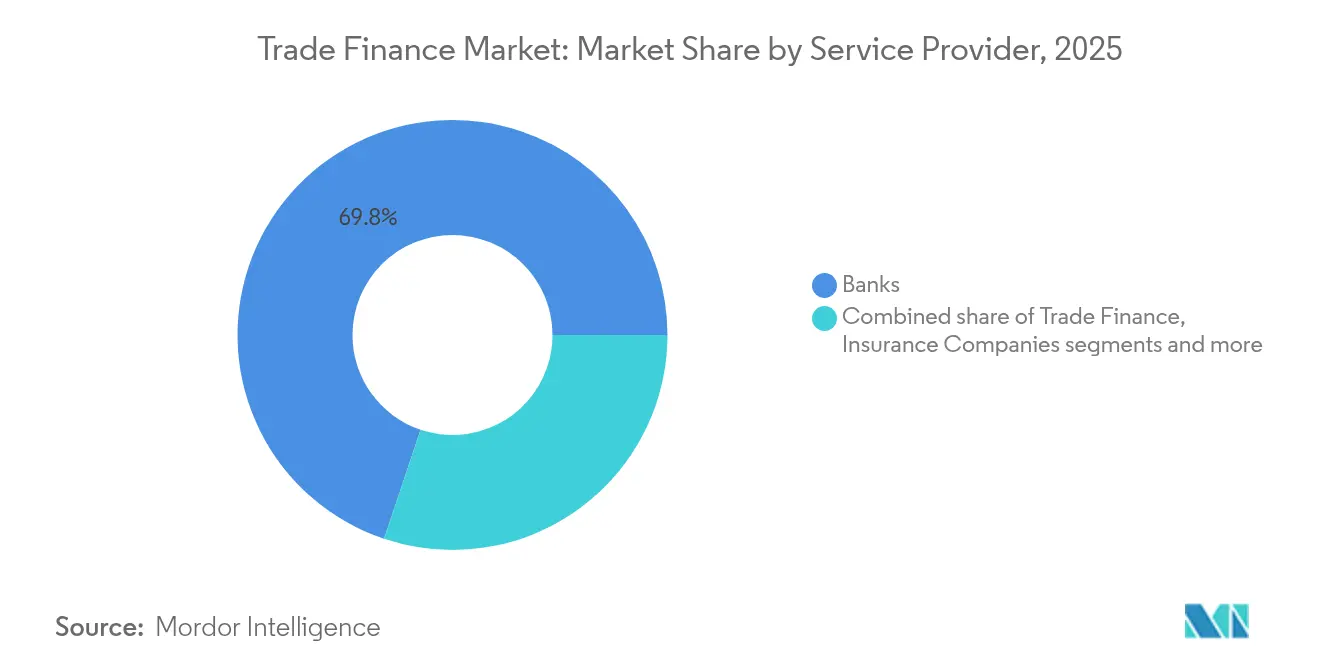

- Por proveedor de servicios, los bancos tuvieron una participación de ingresos del 69,84% del tamaño del mercado de financiamiento del comercio en 2025, mientras que las plataformas fintech se están expandiendo a una CAGR del 4,75% hasta 2031.

- Por aplicación, las transacciones internacionales capturaron el 61,35% del tamaño del mercado de financiamiento del comercio en 2025, y el segmento doméstico está establecido para avanzar a una CAGR del 5,61% hasta 2031.

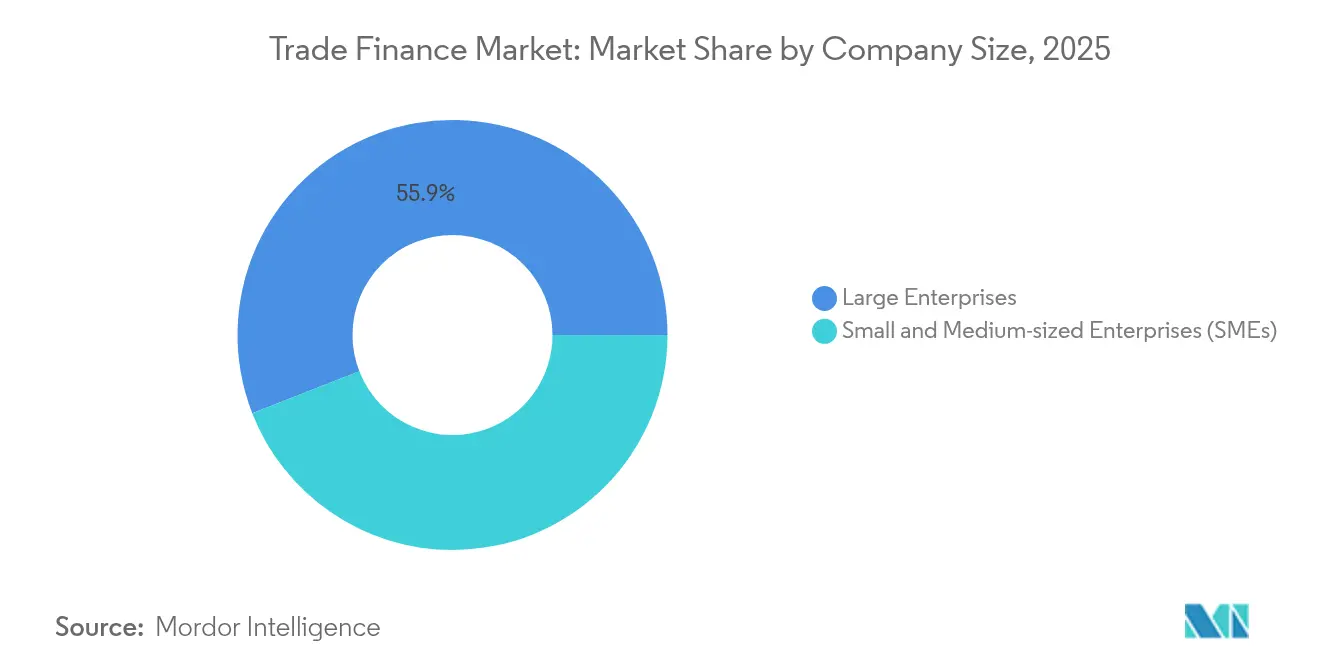

- Por tamaño de empresa, las grandes empresas representaron el 55,92% de la participación del mercado de financiamiento del comercio en 2025; se prevé que las Pymes registren la CAGR más rápida del 4,05% para 2031.

- Por geografía, Asia-Pacífico lideró con el 38,12% de la participación del mercado de financiamiento del comercio en 2025 y está en camino de alcanzar una CAGR del 5,68% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Financiamiento del Comercio

Análisis de Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Digitalización del comercio y adopción del blockchain | +1.2% | Global, con APAC y Europa a la cabeza | Mediano plazo (2-4 años) |

| Expansión del comercio electrónico transfronterizo | +0.8% | Global, concentrado en APAC y América del Norte | Corto plazo (≤ 2 años) |

| Aumento de los volúmenes globales de comercio de mercancías | +0.6% | Global, con mercados emergentes impulsando el crecimiento | Largo plazo (≥ 4 años) |

| Titulización de cuentas por cobrar comerciales en los mercados de capitales | +0.4% | América del Norte y la UE, expandiéndose a APAC | Mediano plazo (2-4 años) |

| Reconocimiento legal de documentos comerciales electrónicos | +0.5% | Reino Unido, Singapur, adopción progresiva de la UE | Mediano plazo (2-4 años) |

| Programas de capital de trabajo con pagos B2B integrados y tarjetas virtuales | +0.3% | América del Norte y Europa, expandiéndose globalmente | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Digitalización del Comercio y Adopción del Blockchain

La red blockchain activa de Contour ahora reduce los ciclos de aprobación de cartas de crédito de 10 días a menos de 24 horas, demostrando que los registros distribuidos ofrecen ahorros procesales tangibles. En septiembre de 2025, SWIFT presentó un prototipo de registro blockchain que registra datos de liquidación en tiempo real para más de 11.000 instituciones en todo el mundo[1]SWIFT, "SWIFT presenta una plataforma basada en blockchain para pagos 24/7," swift.com. La tokenización está ampliando los fondos de garantías colaterales, permitiendo a los bancos refinanciar cuentas por cobrar comerciales en los mercados de capitales y desbloquear liquidez secundaria. A pesar de estos beneficios, múltiples plataformas de circuito cerrado crean "islas digitales", lo que obliga a las empresas a financiar significativos presupuestos de integración para la conectividad en múltiples redes. Los kits de herramientas de interoperabilidad y los estándares de datos comunes se están convirtiendo, por tanto, en requisitos previos para la escala de toda la red[2]HSBC Holdings, "Piloto de Depósitos Tokenizados," hsbc.com.

Expansión del Comercio Electrónico Transfronterizo

Se prevé que los volúmenes de pagos transfronterizos B2B alcancen los USD 56 billones para 2030 a una CAGR del 5,6%, reflejando el creciente volumen de adquisiciones en marketplaces. Minoristas como Walmart Business integran directamente los términos de crédito de TreviPay en los procesos de pago en línea, comprimiendo los tiempos de incorporación para los proveedores que carecen de líneas bancarias tradicionales. Las estructuras de cuenta abierta reemplazan cada vez más al cobro documentario a medida que los compradores aprovechan la visibilidad de los datos para gestionar el riesgo de pago. Para los bancos, el cambio exige plataformas centradas en API capaces de transmitir decisiones de crédito en flujos de trabajo de comercio electrónico en tiempo real. El resultado es un modelo de servicio mixto donde los préstamos, los pagos y la conciliación convergen en un único canal digital.

Aumento de los Volúmenes Globales de Comercio de Mercancías

A pesar de las sanciones y los desvíos de rutas marítimas, el transporte marítimo de carga global alcanzó un máximo histórico en 2024, con las tarifas de flete duplicándose tras la caída del 60% del tráfico por el Canal de Suez debido a los riesgos en el Mar Rojo. Las economías conectoras como Vietnam y México experimentaron aumentos en las exportaciones a medida que las multinacionales diversificaron sus ubicaciones de abastecimiento para cubrir la incertidumbre geopolítica. Las estrategias de inventario por precaución ahora extienden los plazos de financiamiento, impulsando la demanda de financiamiento de cadenas de suministro que amortigua el flujo de caja de los proveedores. Los bancos están combinando seguros de crédito comercial con descuento de cuentas por cobrar para mantener exposiciones con balance reducido mientras apoyan el crecimiento del volumen de negocios. A medida que los volúmenes globales aumentan, más contrapartes califican para el financiamiento, lo que ayuda a reducir la brecha de financiamiento del comercio, particularmente en los mercados emergentes de Asia.

Titulización de Cuentas por Cobrar Comerciales en los Mercados de Capitales

La demanda institucional de activos de corta duración y autoliquidables está atrayendo a fondos de pensiones hacia carteras de comercio tokenizadas en plataformas como Tradeteq. Los documentos electrónicos habilitados por MLETR hacen que los fondos de activos sean legalmente ejecutables y fácilmente auditables, erosionando la opacidad histórica que disuadía a los inversores. El Ecosistema de Inversión en Financiamiento del Comercio de la ITFA busca conectar a los originadores con los equipos de crédito estructurado, creando un canal de distribución escalable más allá de los balances bancarios. Las operaciones piloto exitosas en 2025 fijaron diferenciales de 20 a 30 puntos básicos dentro de los valores respaldados por activos convencionales de duración similar, lo que señala una aceptación creciente. La creciente base inversora amplifica la capacidad general del mercado de financiamiento del comercio y modera gradualmente los precios para los prestatarios de las Pymes.

Análisis de Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Cargas estrictas de cumplimiento AML / KYC | -0.7% | Global, con los mercados emergentes más afectados | Corto plazo (≤ 2 años) |

| Tensiones comerciales geopolíticas y sanciones | -0.5% | Global, concentrado en regiones afectadas por conflictos | Mediano plazo (2-4 años) |

| Reducción de la red bancaria de corresponsales en mercados frontera | -0.4% | Mercados frontera de África, América Latina y Asia Central | Largo plazo (≥ 4 años) |

| Aumento de las primas del seguro de crédito comercial | -0.3% | Global, con mayor impacto en regiones de alto riesgo | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Cargas Estrictas de Cumplimiento AML / KYC

Los grandes bancos ahora gastan hasta USD 175 millones anuales en revisiones KYC, desviando capital de las actividades de préstamo. El paquete AML de la UE que se lanza en julio de 2025 introduce una nueva agencia supervisora con poderes de aplicación directos, elevando los umbrales de documentación para las transacciones comerciales por encima de EUR 1 millón. Solo el 4% de las instituciones han automatizado los flujos de trabajo KYC, lo que genera retrasos en la incorporación que llevan al 67% de los bancos a desvincular a las Pymes de mayor riesgo[3]Fenergo, "Informe de Referencia sobre los Costos de Cumplimiento AML y KYC 2025," fenergo.com. Las verificaciones de bienes de doble uso requieren modelos de IA para escanear listas de materiales y marcar usos militares finales, una capacidad de la que carecen la mayoría de los sistemas heredados. Los equipos de cumplimiento deben, por tanto, integrar análisis avanzados o arriesgarse a perder cuota frente a competidores nativos digitales.

Tensiones Comerciales Geopolíticas y Sanciones

Las sanciones contra Rusia, Irán y determinadas entidades chinas han ampliado el riesgo de exposición secundaria, obligando a los bancos a aislar las rutas de corresponsalía por bloque político. Estudios de ScienceDirect observan que las economías afectadas por sanciones sufren descensos más pronunciados en la disponibilidad de crédito que en los volúmenes de comercio, lo que subraya la vulnerabilidad del sector financiero. Las propuestas del Congreso de los Estados Unidos para aranceles del 100% sobre los compradores de petróleo vinculados a estados sancionados intensifican aún más el escrutinio de cumplimiento. La reducción de riesgos ya ha provocado una disminución del 21% en las líneas bancarias de corresponsalía hacia el África Subsahariana desde 2022. Los bancos deben, por tanto, reestructurar los corredores de liquidez y desplegar centros regionales capaces de realizar cribados localizados, añadiendo costos operativos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: El Dominio Documentario se Enfrenta a la Disrupción Digital

Los productos documentarios retuvieron el 65,72% de la participación del mercado de financiamiento del comercio en 2025 porque las cartas de crédito ofrecen protección contra el impago, vital en corredores volátiles. Sin embargo, las soluciones no documentarias están en una trayectoria de CAGR del 4,39%, impulsadas por el comercio de cuenta abierta que favorece la velocidad y las tarifas más bajas. El tamaño del mercado de financiamiento del comercio para estructuras no documentarias podría superar los USD 36,1 mil millones para 2031 si se mantienen las curvas de adopción actuales. Las cartas de crédito digitalizadas en blockchain preservan las protecciones legales al tiempo que comprimen las ventanas de liquidación, reduciendo la brecha de eficiencia con los modelos de cuenta abierta. A medida que las empresas ganan confianza en las cuentas por cobrar respaldadas por seguros de crédito, se espera que la dependencia documentaria retroceda en los corredores comerciales maduros.

El crecimiento de la cuenta abierta es más fuerte en las rutas de envío intra-UE e intra-NAFTA donde las contrapartes comparten historiales comerciales establecidos. Las plataformas de financiamiento de cadenas de suministro simplifican la incorporación de cientos de proveedores simultáneamente, una tarea impráctica bajo los procesos documentarios intensivos en papel. Sin embargo, los importadores que operan en el África emergente continúan exigiendo garantías bancarias para mitigar la volatilidad del tipo de cambio y la incertidumbre del riesgo soberano. Los productos híbridos que incorporan datos de conocimientos de embarque electrónicos dentro de contratos inteligentes están ganando adopción entre los conglomerados de logística que buscan visibilidad de la carga en tiempo real. A medida que mejora la conectividad, los bancos están recalibrando sus estructuras de tarifas para compensar la disminución de los ingresos por procesamiento de papel.

Por Proveedor de Servicios: Los Bancos bajo Presión Fintech

Los bancos controlaron el 69,84% de los ingresos de 2025 en el mercado de financiamiento del comercio, aprovechando la profunda capacidad de sus balances para respaldar cartas de crédito de alto valor en múltiples divisas. Sin embargo, los participantes fintech están capturando cuota a una CAGR del 4,75% al ofrecer financiamiento impulsado por API integrado dentro de plataformas de adquisición y ERP. Se proyecta que el tamaño del mercado de financiamiento del comercio atendido por los fintechs alcanzará los USD 11,2 mil millones para 2031 si las asociaciones con bancos de primer nivel mantienen el impulso actual. Los bancos están adoptando cada vez más flujos de trabajo fintech bajo marca blanca, combinando capital regulado con experiencia de usuario digital. Las aseguradoras suministran cobertura de riesgo de crédito que sustenta tanto las exposiciones originadas por bancos como por fintechs, apuntalando la resiliencia del mercado.

Las plataformas fintech destacan en la incorporación de Pymes a través de análisis de datos alternativos que reducen el tiempo del ciclo KYC de semanas a horas. Los grandes bancos invierten en servicios de depósito habilitados por tokens para proteger su franquicia institucional al tiempo que igualan la velocidad fintech. Las participaciones accionariales estratégicas, como la participación de Citi en la ronda Serie C de Fnality en 2025, alinean la escala del balance con la innovación blockchain. Este ecosistema híbrido difumina las líneas competitivas a medida que los bancos se convierten en operadores de plataformas y los fintechs alquilan licencias regulatorias. La convergencia de la industria de financiamiento del comercio probablemente se acelerará, reforzando los efectos de red y elevando las barreras de entrada para las nuevas empresas emergentes.

Por Aplicación: Internacional Lidera, Doméstico Acelera

La actividad transfronteriza representó el 61,35% del tamaño del mercado de financiamiento del comercio en 2025 porque la documentación compleja aún requiere intermediación bancaria en operaciones de múltiples jurisdicciones. El financiamiento doméstico se está expandiendo a una CAGR del 5,61% a medida que las corporaciones extienden los programas de financiamiento de cadenas de suministro a proveedores locales de nivel 2 y nivel 3. La digitalización permite a las corporaciones implementar módulos de descuento dinámico que recompensan el pago anticipado, mejorando el capital de trabajo sin aumentar el apalancamiento bancario. Las ganancias domésticas se ven impulsadas por programas gubernamentales que ofrecen garantías subsidiadas para la adquisición de contenido local. A medida que la complejidad regulatoria aumenta en el lado internacional, las corporaciones pueden reequilibrar sus carteras hacia canales domésticos menos costosos.

Los corredores internacionales siguen siendo indispensables para los flujos de materias primas y los equipos de capital, segmentos que normalmente dependen de créditos estructurados y vencimientos más largos. Los bancos con presencia regional, como HSBC en Asia o Santander en América Latina, están posicionados para arbitrar capacidades de cumplimiento en múltiples ubicaciones. El incremento del control de doble uso eleva los volúmenes documentarios en sectores sensibles como los semiconductores y los materiales avanzados. Las plataformas domésticas evitan algunos de estos obstáculos al anclar las decisiones de crédito en registros comerciales locales en lugar de fuentes de datos transfronterizas. La intersección de la velocidad fintech doméstica y la experiencia bancaria internacional está dando forma a la innovación de productos en todo el mercado de financiamiento del comercio.

Por Tamaño de Empresa: Las Pymes Impulsan el Crecimiento a Pesar de las Barreras de Acceso

Las grandes empresas tuvieron el 55,92% de la participación del mercado de financiamiento del comercio en 2025, gracias a las relaciones de tesorería multibancarias y mejores opciones de garantías colaterales. Se proyecta que las Pymes crecerán a una CAGR del 4,05% a medida que las plataformas digitales reduzcan la fricción de incorporación y automaticen la calificación crediticia a nivel de factura. Los proveedores de finanzas integradas insertan límites de tarjetas virtuales en marketplaces de adquisición, asegurando garantías de pago en tiempo real para los pequeños proveedores. No obstante, las tasas de rechazo de las solicitudes de financiamiento del comercio para Pymes siguen siendo superiores al 40% en los mercados frontera debido a estados financieros limitados y el riesgo de cumplimiento percibido. Las instituciones multilaterales están, por tanto, escalando los esquemas de garantía para atraer a los prestamistas comerciales y desbloquear capacidad.

Las grandes corporaciones patrocinan cada vez más programas de factoraje inverso que dirigen la liquidez bancaria hacia las Pymes a tasas competitivas aprovechando el perfil crediticio más sólido del comprador. En mercados como India, los intercambios de cuentas por cobrar permiten a las Pymes subastar facturas a múltiples financiadores, ampliando el acceso a la financiación. Los tokens de comercio habilitados por blockchain pueden democratizar aún más el acceso al estandarizar los atributos de los activos y facilitar la inversión fraccionada por parte de prestamistas no bancarios. Los bancos se enfrentan a una elección estratégica: profundizar la penetración en las Pymes a través de canales digitales o arriesgarse a ceder terreno a los prestamistas alternativos. La industria de financiamiento del comercio depende, por tanto, de la incorporación digital inclusiva para desbloquear su próxima ola de crecimiento.

Por Estructura de Financiamiento: Los Productos Estructurados Lideran, los No Estructurados Ganan Terreno

Los productos estructurados aseguraron el 65,02% de la participación del mercado de financiamiento del comercio en 2025 porque las operaciones de materias primas de alto valor y las de financiamiento de proyectos requieren garantías escalonadas y coberturas multidivisas. El financiamiento no estructurado, principalmente el financiamiento de cadenas de suministro y el descuento de cuentas por cobrar, crece a una CAGR del 5,55% impulsado por los mandatos de facturación electrónica y los flujos de datos en tiempo real. El tamaño del mercado de financiamiento del comercio para préstamos no estructurados podría alcanzar los USD 38,5 mil millones para 2031 si la adopción continúa entre los exportadores del mercado medio. Los aseguradores de crédito comercial facilitan la expansión al asegurar el riesgo de incumplimiento del comprador, reduciendo así los cargos de capital para los prestamistas. Las operaciones estructuradas siguen siendo vitales para los nuevos corredores comerciales donde las partes buscan certeza de pago hasta que se establece la confianza.

Las plataformas digitales superponen cada vez más datos de procedencia blockchain sobre los productos estructurados tradicionales en el mercado de financiamiento del comercio, creando soluciones híbridas que satisfacen tanto el rigor documental como las demandas de automatización. Los bancos empaquetan grupos de activos de financiamiento de cadenas de suministro en pagarés tokenizados para su distribución en los mercados de capitales, liberando margen en el balance. Los productos no estructurados se benefician de la calificación de cuentas por cobrar impulsada por IA que desbloquea la participación de proveedores de "cola larga". Por el contrario, las casas de materias primas aún requieren créditos estructurados a medida para navegar la volatilidad de precios y el riesgo de transporte. El panorama futuro probablemente presentará productos modulares que alternen entre atributos estructurados y no estructurados según el contexto de la transacción.

Análisis Geográfico

Asia-Pacífico tuvo el 38,12% de la participación del mercado de financiamiento del comercio en 2025 y se proyecta que registrará una CAGR del 5,68% hasta 2031, impulsada por la profundidad de fabricación regional y los marcos de comercio digital progresivos. La adopción de documentos comerciales electrónicos impulsada por MLETR en Singapur otorga a los bancos certeza legal para expandir los programas de cadenas de suministro tokenizados. El consorcio TradeWaltz de Japón integra casas comerciales y aseguradoras en un único registro, demostrando el compromiso intersectorial con la digitalización de extremo a extremo. Los proyectos de la Iniciativa de la Franja y la Ruta de China sostienen el financiamiento vinculado a infraestructura incluso cuando aumenta el escrutinio geopolítico. El programa de Incentivos Vinculados a la Producción (PLI) de India acelera la manufactura orientada a la exportación, ampliando la demanda doméstica de crédito previo al embarque.

América del Norte tiene un volumen considerable en el mercado de financiamiento del comercio gracias al papel de moneda de reserva del dólar estadounidense y su sólido ecosistema de innovación fintech. La Ley GENIUS otorga certeza regulatoria para la liquidación de stablecoins denominadas en dólares, lo que podría reducir las comisiones de pago transfronterizo que promedian el 7% hoy en día. México está emergiendo como un centro de nearshoring, con las exportaciones de maquiladoras impulsando una demanda incremental de financiamiento de capital de trabajo. Los bancos canadienses aprovechan los datos de comercio del corredor NAFTA para suscribir el descuento de cuentas por cobrar de manera más competitiva que sus pares globales. La postura monetaria restrictiva de la región puede limitar los préstamos sin garantías colaterales, pero las estructuras basadas en activos siguen siendo bien respaldadas.

Europa enfrenta el doble desafío de un mayor escrutinio AML e iniciativas de autonomía estratégica en pagos. Un consorcio de nueve bancos de euro-stablecoins busca reducir la dependencia del dólar introduciendo un token compatible con MiCA para la liquidación comercial en 2026. BNP Paribas mantiene el liderazgo en financiamiento del comercio continental y canaliza una inversión significativa en programas piloto de blockchain. El Brexit continúa redirigiendo los flujos, lo que lleva a las instituciones del Reino Unido a profundizar la conectividad con Asia y Oriente Medio. El Medio Oriente y África presentan nichos de alto crecimiento, especialmente en el DIFC de Dubái, donde el oro tokenizado respalda cartas de crédito estructuradas, aunque las primas de riesgo político moderan la adopción regional más amplia.

Panorama Competitivo

La competencia global está moderadamente concentrada, con los cinco principales bancos controlando un estimado del 48% de los volúmenes agregados, lo que refleja franquicias de clientes arraigadas y ventajas de capital regulatorio. HSBC lidera el mercado de financiamiento del comercio con USD 13,2 mil millones en ingresos de banca transaccional y continúa invirtiendo en depósitos tokenizados que acortan los ciclos de liquidación de días a segundos. La asociación de Wells Fargo en 2025 con TradeSun para la verificación de documentos impulsada por IA subraya cómo los operadores establecidos subcontratan la innovación mientras salvaguardan la primacía del balance. Los intermediarios tecnológicos como Mitigram orquestan USD 100 mil millones en flujos multibancarios, permitiendo a las corporaciones cotizar transacciones en más de 150 instituciones a través de una única interfaz. La aparición del registro blockchain de SWIFT y la captación de capital de USD 136 millones de Fnality sugieren que la competencia de infraestructuras se intensificará en la capa de redes de liquidación.

Los campeones regionales también dan forma a la dinámica del mercado de financiamiento del comercio. En Asia, DBS y Standard Chartered están pilotando soluciones de dinero programable vinculadas a flujos comerciales de contratos inteligentes. En América Latina, Santander despliega herramientas de financiamiento de cadenas de suministro adaptadas al auge del nearshoring automotriz en México. El fintech africano M-Pesa conecta a los micro-exportadores con los rieles de tarjetas internacionales, destacando el papel del dinero móvil en la extensión del financiamiento del comercio a los segmentos desatendidos. A medida que proliferan las alianzas intersectoriales, el mercado de financiamiento del comercio se asemeja cada vez más a una economía de plataformas donde las habilidades de orquestación superan el mero peso del balance.

Los bancos contrarrestan la incursión fintech formando consorcios de activos digitales que agrupan recursos de cumplimiento y aprovechan pilas tecnológicas comunes. Las actualizaciones de mensajería ISO 20022 crean oportunidades para la detección automatizada de sanciones e instrucciones de pago ricas en datos que reducen las tasas de error. La intensidad competitiva está, por tanto, migrando de la competencia de precios hacia las capacidades de tecnología e integración de datos. Las instituciones que no puedan modernizarse corren el riesgo de desintermediación a medida que las corporaciones se inclinan por portales que ofrecen decisiones de crédito en tiempo real y flujos de trabajo de tesorería integrados. La próxima ola de consolidación de la industria se espera entre los pequeños bancos regionales que carecen de presupuestos digitales, abriendo ventanas de adquisición para los grandes operadores establecidos.

Líderes de la Industria de Financiamiento del Comercio

HSBC Holdings plc

Citigroup Inc.

BNP Paribas SA

Standard Chartered PLC

JPMorgan Chase & Co.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Septiembre de 2025: HSBC lanzó un Servicio de Depósitos Tokenizados transfronterizo con Ant International, habilitando la liquidación instantánea y la conciliación automatizada a través de depósitos fiduciarios registrados en blockchain.

- Septiembre de 2025: SWIFT reveló un prototipo de registro blockchain para pagos transfronterizos las 24 horas del día, los 7 días de la semana, construido con más de 30 bancos, utilizando la tecnología de ConsenSys para la aplicación de contratos inteligentes.

- Septiembre de 2025: Nueve bancos europeos líderes formaron un consorcio para desarrollar un euro stablecoin compatible con MiCA programado para su lanzamiento en 2026, con el objetivo de diversificar las opciones de moneda de liquidación.

- Septiembre de 2025: Fnality recaudó USD 136 millones en financiamiento Serie C de WisdomTree, Citi, Bank of America y Temasek para escalar la infraestructura de liquidación blockchain mayorista.

Alcance del Informe Global del Mercado de Financiamiento del Comercio

Los flujos de comercio internacional se financian mediante el financiamiento del comercio. Con el fin de mitigar los riesgos relacionados con las transacciones y aumentar la eficiencia del capital de trabajo para las empresas, el financiamiento del comercio actúa como facilitador entre importadores y exportadores. Se incluyen actividades tales como el financiamiento del comercio tanto a nivel nacional como internacional. El mercado de financiamiento del comercio está dividido por proveedores de servicios y geografía. Los proveedores de servicios segmentan el mercado en bancos, financiamiento del comercio y compañías de seguros. El mercado está segmentado por geografía en América del Norte, Europa, Oriente Medio, América del Sur y Asia-Pacífico. El informe del mercado ofrece el tamaño del mercado y las previsiones para el mercado de financiamiento del comercio en valor (USD) para todos los segmentos anteriores.

| Documentario |

| No Documentario |

| Bancos |

| Empresas de Financiamiento del Comercio |

| Compañías de Seguros |

| Otros Proveedores de Servicios |

| Doméstico |

| Internacional |

| Grandes Empresas |

| Pequeñas y Medianas Empresas (Pymes) |

| Financiamiento del Comercio Estructurado |

| Financiamiento del Comercio No Estructurado |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| América del Sur | Brasil |

| Perú | |

| Chile | |

| Argentina | |

| Resto de América del Sur | |

| Europa | Reino Unido |

| Alemania | |

| Francia | |

| España | |

| Italia | |

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | |

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | |

| Resto de Europa | |

| Asia-Pacífico | India |

| China | |

| Japón | |

| Australia | |

| Corea del Sur | |

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | Emiratos Árabes Unidos |

| Arabia Saudita | |

| Sudáfrica | |

| Nigeria | |

| Resto de Oriente Medio y África |

| Por Tipo de Producto | Documentario | |

| No Documentario | ||

| Por Proveedor de Servicios | Bancos | |

| Empresas de Financiamiento del Comercio | ||

| Compañías de Seguros | ||

| Otros Proveedores de Servicios | ||

| Por Aplicación | Doméstico | |

| Internacional | ||

| Por Tamaño de Empresa | Grandes Empresas | |

| Pequeñas y Medianas Empresas (Pymes) | ||

| Por Estructura de Financiamiento | Financiamiento del Comercio Estructurado | |

| Financiamiento del Comercio No Estructurado | ||

| Por Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Perú | ||

| Chile | ||

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Reino Unido | |

| Alemania | ||

| Francia | ||

| España | ||

| Italia | ||

| BENELUX (Bélgica, Países Bajos, Luxemburgo) | ||

| NÓRDICOS (Dinamarca, Finlandia, Islandia, Noruega, Suecia) | ||

| Resto de Europa | ||

| Asia-Pacífico | India | |

| China | ||

| Japón | ||

| Australia | ||

| Corea del Sur | ||

| Sudeste Asiático (Singapur, Malasia, Tailandia, Indonesia, Vietnam, Filipinas) | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Emiratos Árabes Unidos | |

| Arabia Saudita | ||

| Sudáfrica | ||

| Nigeria | ||

| Resto de Oriente Medio y África | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de financiamiento del comercio?

El mercado de financiamiento del comercio se sitúa en USD 83,42 mil millones en 2026 y está en camino de alcanzar los USD 98,83 mil millones para 2031.

¿Qué región crece más rápido?

Asia-Pacífico lidera con una CAGR del 5,68% debido a la fuerte actividad manufacturera y las regulaciones pro-digitales.

¿Qué tan grande es la brecha de financiamiento del comercio para las Pymes?

La demanda no satisfecha de financiamiento del comercio para Pymes se estima en USD 2,5 billones, destacando un significativo potencial de crecimiento.

¿Qué tendencia tecnológica es más transformadora?

La digitalización basada en blockchain de las cartas de crédito está reduciendo los tiempos de aprobación de 10 días a menos de 24 horas.

¿Quién tiene la mayor participación de mercado?

Los bancos siguen siendo dominantes, con HSBC a la cabeza con USD 13,2 mil millones en ingresos de banca transaccional.

Última actualización de la página el: