Tamaño y Participación del Mercado de Papel Higiénico

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

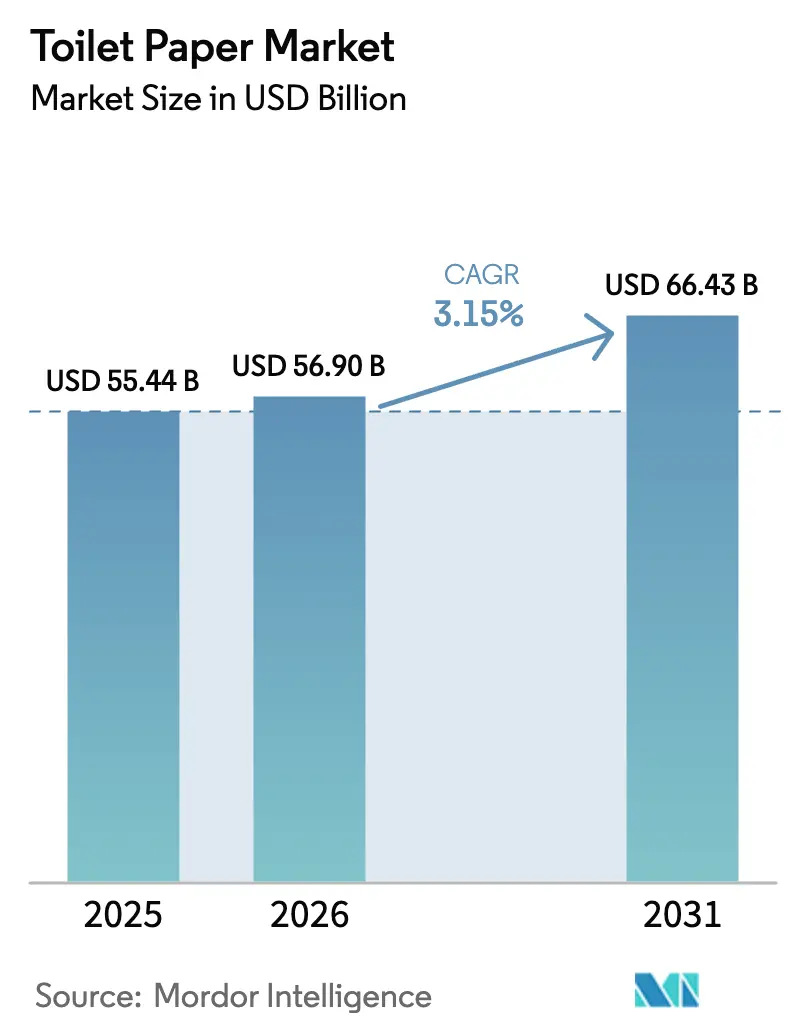

| Tamaño del Mercado (2026) | 56.90 Mil millones de dólares |

| Tamaño del Mercado (2031) | 66.43 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 3.15% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Bajo |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Papel Higiénico por Mordor Intelligence

Se espera que el tamaño del mercado de papel higiénico aumente de USD 55.440 millones en 2025 a USD 56.900 millones en 2026 y alcance USD 66.430 millones en 2031, creciendo a una CAGR del 3,15% durante el período 2026-2031. La demanda doméstica estable en economías maduras, el rápido desarrollo de infraestructura sanitaria en Asia-Pacífico y la creciente adopción del comercio electrónico sustentan conjuntamente estas perspectivas. Los formatos en rollo siguen siendo el producto dominante, la fibra reciclada lidera en costo y sostenibilidad, y las referencias premium de múltiples capas respaldan el crecimiento en valor en regiones con volúmenes estancados. La presión estructural de costos derivada de las fluctuaciones en el precio de la pulpa, la expansión de las normas de cadena de custodia y la creciente adopción de bidés en partes de Europa y Asia Oriental moderan la trayectoria general. La competencia es moderada: los cinco principales proveedores representaron el 45% de los ingresos en 2025, lo que deja margen para que especialistas regionales, convertidores de marca propia y marcas nativas digitales ganen cuota de mercado.

Conclusiones Clave del Informe

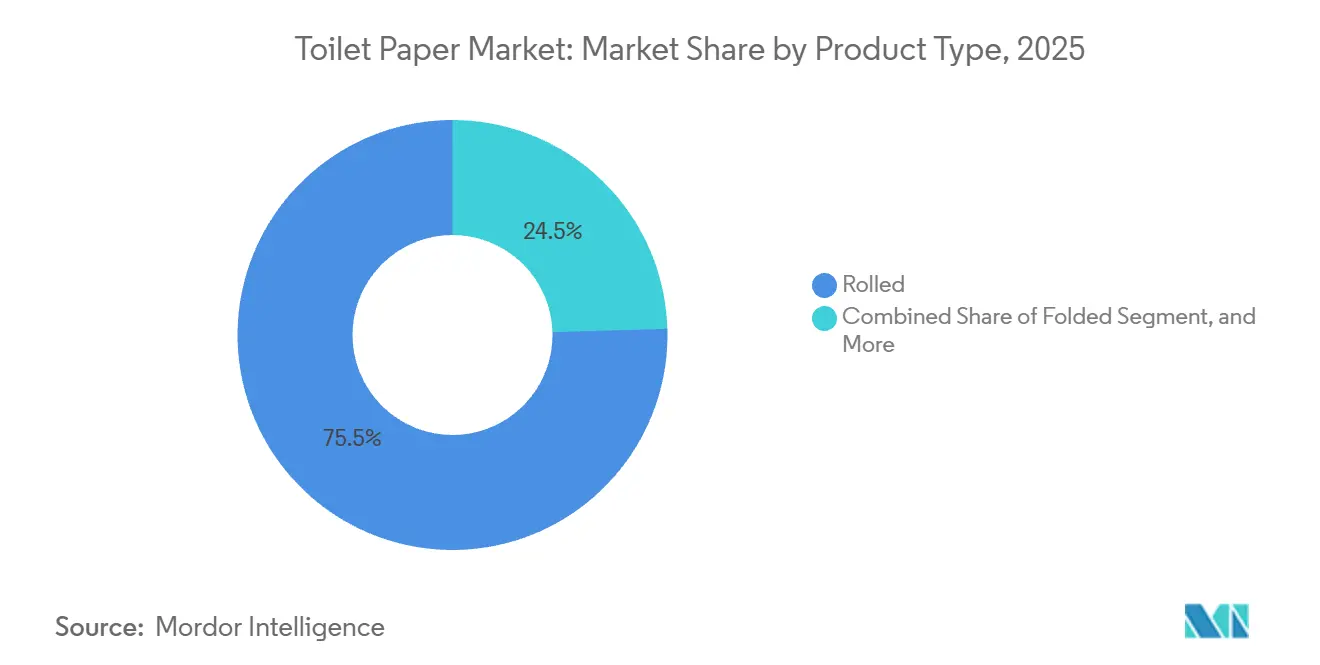

- Por tipo de producto, los formatos en rollo lideraron con una participación de ingresos del 75,46% en 2025, mientras que se proyecta que el papel plegado se expanda a una CAGR del 4,31% hasta 2031.

- Por fuente de material, la fibra reciclada representó el 53,26% de la participación del mercado de papel higiénico en 2025, y se prevé que el bambú más otras fibras alternativas registren una CAGR del 4,98% hasta 2031.

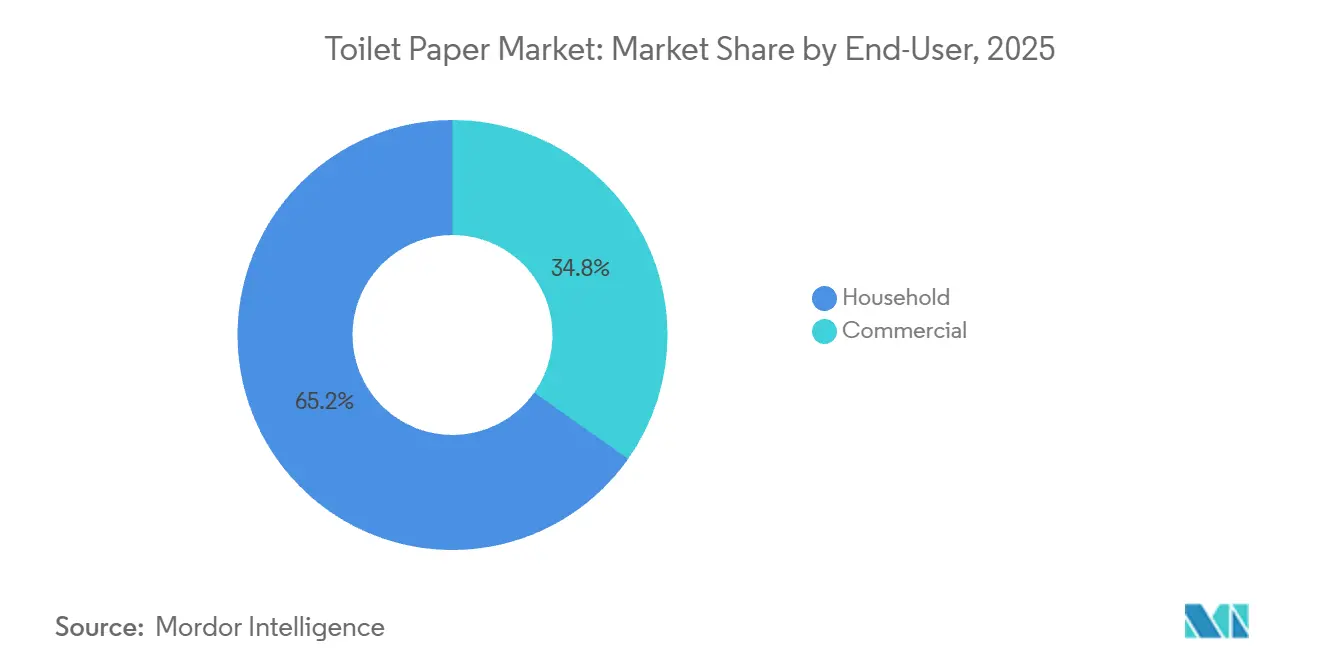

- Por usuario final, el consumo doméstico representó el 65,23% del tamaño del mercado de papel higiénico en 2025, y la adquisición comercial avanza a una CAGR del 4,57% durante el período de previsión.

- Por canal de distribución, los puntos de venta fuera de línea retuvieron el 54,78% de la participación del mercado de papel higiénico en 2025, mientras que las ventas en línea están previstas para crecer a una CAGR del 4,72% hasta 2031.

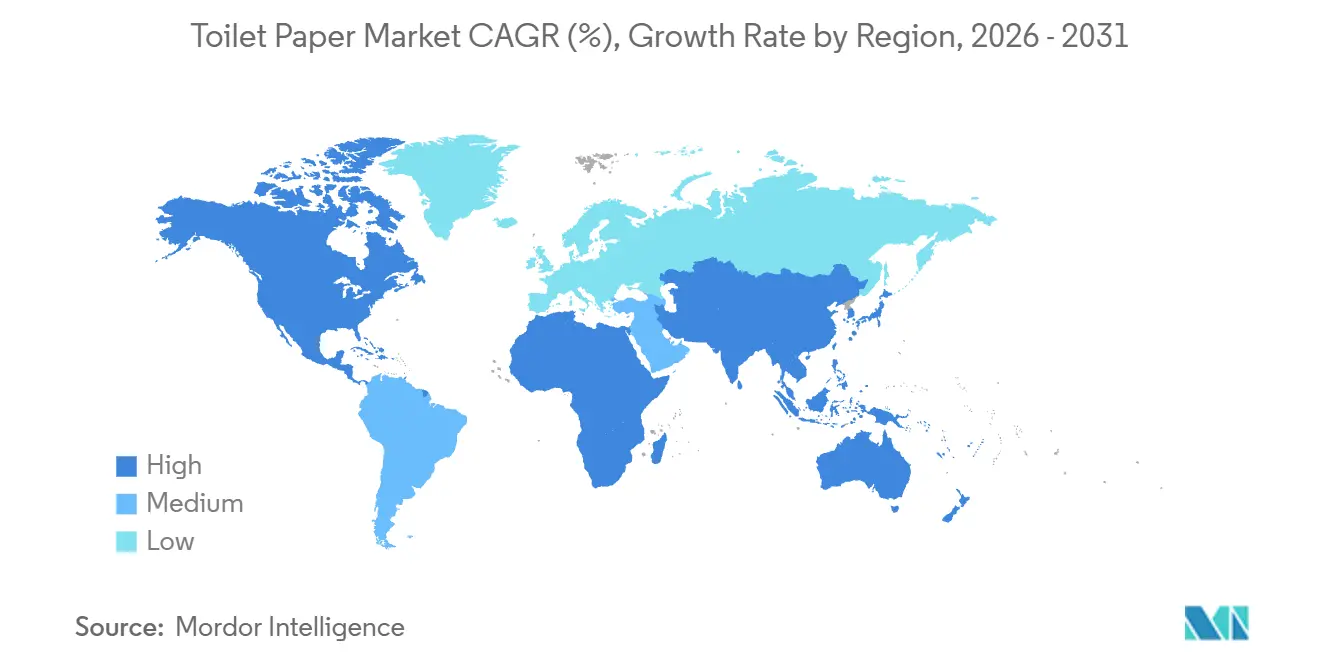

- Por geografía, América del Norte contribuyó con el 39,88% de la participación de mercado en 2025, mientras que Asia-Pacífico está en camino de lograr la expansión regional más rápida con una CAGR del 5,11% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Papel Higiénico

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Auge de la Higiene y la Urbanización | +0.8% | Global, con núcleo en India, China e Indonesia | Largo plazo (≥ 4 años) |

| Recuperación de la Hostelería Pospandemia | +0.5% | Europa, América del Norte, Oriente Medio | Mediano plazo (2-4 años) |

| Penetración del Comercio Electrónico en las Ventas de Papel Tisú | +0.6% | América del Norte, Europa, Asia-Pacífico urbano | Mediano plazo (2-4 años) |

| Premiumización mediante Referencias de Múltiples Capas y con Fragancia | +0.4% | América del Norte, Europa Occidental, Asia-Pacífico urbano | Largo plazo (≥ 4 años) |

| Vencimiento de Patentes que Habilita Rollos sin Núcleo | +0.3% | América del Norte y Europa primero, luego global | Corto plazo (≤ 2 años) |

| Mantenimiento Predictivo Impulsado por IA | +0.2% | Global, concentrado en grandes plantas de producción | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Auge de la Higiene y la Urbanización

Los programas nacionales de construcción de sanitarios en India y China han trasladado a millones de hogares de la defecación al aire libre a instalaciones privadas, creando una nueva demanda de base para papel tisú de gama de entrada. Las conexiones de agua potable en zonas rurales reducen el costo de transición al hacer que los sistemas de descarga sean prácticos, y la migración urbana eleva tanto los ingresos disponibles como el consumo aspiracional. En gran parte del África subsahariana y América del Sur, el crecimiento urbano superior al 3% anual reproduce este patrón, elevando el uso de papel tisú per cápita desde una base baja. Las marcas que combinan rollos ligeros de una sola capa con paquetes a granel para comercio electrónico están posicionadas para captar a los consumidores en etapa inicial. A largo plazo, la combinación de infraestructura, ingresos y cambio en las normas de higiene sigue siendo el mayor factor positivo para el mercado de papel higiénico.

Recuperación de la Hostelería Pospandemia

Las llegadas de turistas internacionales se recuperaron hasta casi los niveles prepandemia en 2024, llenando hoteles, restaurantes y establecimientos de entretenimiento que adquieren formatos de papel tisú de alto tráfico.[1]Organización Mundial del Turismo de las Naciones Unidas, "Llegadas de Turistas Internacionales 2024," unwto.org Los ingresos medios por habitación disponible se recuperaron en América del Norte y Europa, lo que animó a los operadores a mejorar los servicios de baño, incluidos los rollos perfumados de múltiples capas que respaldan tarifas nocturnas premium. Los centros de salud también reiniciaron los ciclos de renovación diferidos, especificando sistemas de dispensación interfold o sin contacto para cumplir con los protocolos de control de infecciones. Aunque el trabajo híbrido limita la ocupación de las oficinas, el tráfico básico en los baños se ha estabilizado cerca del 70% de los niveles de 2019, garantizando una demanda institucional constante. El impulsor de la hostelería es más fuerte durante los próximos tres años, a medida que la utilización de la capacidad se normaliza.

Penetración del Comercio Electrónico en las Ventas de Papel Tisú

Los canales de venta directa al consumidor comprimieron los costos logísticos de los voluminosos paquetes de papel tisú y desbloquearon paquetes de suscripción que garantizan pedidos recurrentes.[2]Procter and Gamble, "Informe Anual del Ejercicio Fiscal 2024," pginvestor.com Restricciones Los grandes operadores establecidos registraron ganancias de dos dígitos en ventas en línea en 2024, mientras que los mercados digitales reportaron una participación de categoría sostenida tras los picos de la pandemia. Las zonas urbanas con redes densas de última milla se convierten más rápido, pero las plataformas móviles ahora entregan a hogares rurales en India y China. La participación en línea mejora la precisión de las previsiones de los fabricantes, reduce el gasto en promociones comerciales y respalda referencias microsegmentadas, como las mezclas de bambú, que raramente consiguen espacio en estantes fuera de línea. El impulso a mediano plazo es significativo, dado que la penetración en línea en el papel tisú aún está por detrás de la mayoría de los productos básicos del hogar.

Premiumización mediante Referencias de Múltiples Capas y con Fragancia

Los compradores de alto poder adquisitivo en Estados Unidos, el Reino Unido, Alemania, Japón y las principales ciudades chinas continúan migrando de los productos estándar de dos capas a variedades más gruesas, más suaves o perfumadas que se venden hasta un 30% por encima de los precios convencionales. Las innovaciones de formato, como los mega-rollos y los rollos sin núcleo, amplifican el valor percibido al extender los intervalos de cambio y reducir los residuos de embalaje. La publicidad reencuadra el papel higiénico como un producto de cuidado personal, alejando la categoría del posicionamiento puramente de producto básico. La premiumización es menos visible en los mercados sensibles al precio, pero gana terreno a medida que los segmentos de clase media se expanden, lo que la convierte en un impulsor duradero a largo plazo.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Volatilidad del Precio de la Pulpa Bruta | -0.4% | Global, aguda para los importadores de pulpa | Corto plazo (≤ 2 años) |

| Endurecimiento de las Regulaciones Vinculadas a la Deforestación | -0.3% | Europa y América del Norte, extendiéndose a Asia-Pacífico | Mediano plazo (2-4 años) |

| Aumento de la Penetración del Bidé | -0.2% | Japón, Corea del Sur, partes de Europa Occidental | Largo plazo (≥ 4 años) |

| Escasez de Fibra por Infestaciones de Escarabajos | -0.2% | América del Norte con efectos secundarios globales | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Volatilidad del Precio de la Pulpa Bruta

La kraft de madera blanda blanqueada del norte alcanzó EUR 1.380 por tonelada (USD 1.518 por tonelada) en abril de 2024, el nivel más alto registrado, tras el cierre de plantas, shocks energéticos y picos en los fletes.[3]Fastmarkets RISI, "Índice Global de Precios de Pulpa de Abril de 2024," risi.com La inflación en el precio al contado de la pulpa redujo entre 200 y 300 puntos básicos los márgenes brutos del papel tisú en las plantas que compran en el mercado abierto en lugar de abastecerse internamente. Las normas de importación más estrictas de China sobre papel recuperado contaminado empujaron a los convertidores hacia la fibra virgen, reduciendo los diferenciales de costo entre los insumos reciclados y los vírgenes. Si bien la nueva capacidad sudamericana podría enfriar los precios después de 2026, la volatilidad a corto plazo presiona los presupuestos de adquisición y limita las promociones de precios agresivas.

Endurecimiento de las Regulaciones Vinculadas a la Deforestación

Las normas de la Unión Europea exigen pruebas geolocalizadas de que la pulpa de madera y el bambú fueron cosechados fuera de zonas deforestadas, añadiendo costos de auditoría del 5-8% por envío de papel tisú importado. Varios casos de etiquetado incorrecto de alto perfil en 2024 llevaron a los minoristas a retirar marcas no conformes, provocando pérdidas de ingresos abruptas. Las políticas de adquisición pública de los estados de América del Norte se hacen eco de la postura europea, elevando la importancia de la certificación FSC y PEFC. Los convertidores pequeños y medianos a menudo carecen del capital necesario para sistemas de seguimiento satelital o de cadena de custodia mediante cadena de bloques, lo que acelera la consolidación del mercado en favor de los actores que pueden demostrar el origen a escala.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: La Innovación sin Núcleo Desafía el Dominio del Rollo

El papel tisú en rollo representó el 75,46% del mercado de papel higiénico en 2025, impulsado por los hábitos domésticos y el embalaje eficiente en estantes. La tecnología sin núcleo, ahora fuera de patente, permite a los competidores ofrecer rollos sin residuos que reducen el material de embalaje en aproximadamente un 40%. Las marcas convencionales responden agrupando un mayor número de hojas por rollo, extendiendo los intervalos de cambio y añadiendo opciones de fragancia. Se proyecta que el papel tisú plegado se expanda a una CAGR del 4,31% hasta 2031, ya que los hoteles, hospitales y aeropuertos prefieren la dispensación de hojas individuales para reducir el exceso de extracción y el contacto cruzado. El papel tisú húmedo, posicionado entre los rollos secos y las soluciones de bidé completamente instaladas, está ganando terreno en Estados Unidos y Alemania, pero enfrenta el escrutinio de los sistemas de aguas residuales. La innovación en este segmento se centra menos en el volumen absoluto y más en el valor añadido que protege el margen frente a las fluctuaciones de la pulpa.

La inercia de las preferencias del consumidor ancla las referencias en rollo, aunque los cambios tecnológicos aceleran la mezcla de formatos. Las cadenas de marca propia en toda Europa introdujeron rollos sin núcleo de marca de distribuidor en 2025 a precios entre un 5% y un 10% por debajo de los de marca, erosionando la cuota heredada. Los compradores comerciales están volviendo a evaluar los paquetes interfold de gran tamaño para reducir la mano de obra de mantenimiento, especialmente en hoteles donde persisten las brechas de personal. Los líderes de categoría mantienen una cartera de diseño centrada en el gofrado, la marca sin tinta y los núcleos de disolución rápida para alinearse con las normas de descarga en inodoro cada vez más estrictas. El panorama de productos se está diversificando, pero el papel tisú en rollo seguirá siendo la columna vertebral de la categoría hasta 2031.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Fuente de Material: La Fibra Reciclada Domina, el Bambú Gana Terreno con Cautela

La fibra reciclada capturó el 53,26% de la participación del mercado de papel higiénico en 2025, impulsada por los esquemas de recolección de residuos en Europa Occidental y América del Norte que alimentan flujos de pulpa rentables. La pulpa virgen mantiene un papel central en las líneas ultra suaves de múltiples capas, donde el brillo y la longitud de la fibra determinan el rendimiento táctil. Se prevé que el bambú más otras fibras alternativas registren una CAGR del 4,98% hasta 2031. La superficie cultivada de bambú se expande en el sur de China y partes del Sudeste Asiático, aunque la inquietud de los minoristas tras las auditorías de etiquetado incorrecto modera los volúmenes de pedidos hasta que las herramientas de cadena de custodia maduren. Los residuos agrícolas como la paja de trigo y el bagazo atraen inversión piloto en India, donde los incentivos gubernamentales recompensan la valorización de los residuos agrícolas. Durante el período de previsión, las mezclas de fibras que combinan recicladas, bambú y fibras vírgenes certificadas emergen como la cobertura preferida frente a los shocks de materias primas y el escrutinio regulatorio.

Las estrategias de adquisición de fibra incorporan ahora seguros de precio de pulpa, acuerdos de compra a largo plazo con plantaciones sudamericanas y evaluaciones del ciclo de vida que cuantifican la intensidad de carbono y agua. Las marcas se diferencian con declaraciones de origen en el envase más claras, respaldadas por trazabilidad mediante código QR. La espectroscopía de prueba rápida en las plantas de producción verifica las proporciones de mezcla en tiempo real, reduciendo la producción fuera de especificación y protegiendo la certificación. El cambio general apunta hacia cestas de fibra diversificadas y transparentes que puedan adaptarse a eventos climáticos, disrupciones comerciales y protocolos de auditoría en evolución.

Por Usuario Final: La Recuperación Comercial Supera la Estabilidad Doméstica

Los hogares representaron el 65,23% de la participación de mercado en 2025, pero el crecimiento es moderado en los países de altos ingresos, donde el uso de papel tisú per cápita se estanca. Se prevé que el segmento comercial crezca a una CAGR del 4,57% durante el período de previsión, a medida que hoteles, restaurantes e instalaciones sanitarias retoman su plena capacidad, impulsando la demanda de productos en rollo de gran tamaño, interfold y sin contacto. Las cadenas hoteleras incluyen ahora papel tisú perfumado premium como parte de las mejoras en la experiencia del huésped orientadas a captar viajeros de ocio. Los hospitales amplían las especificaciones de sus licitaciones para exigir dispensadores sin contacto combinados con hojas interfold que minimicen el contacto cruzado. Los grandes empleadores consolidan contratos nacionales de suministro para baños con el fin de agilizar las operaciones de oficinas híbridas. Para 2031, las cuentas comerciales contribuirán con una mayor proporción del valor incremental, especialmente en regiones donde el crecimiento del turismo y la infraestructura médica coinciden.

Los canales domésticos se dividen según los niveles de ingresos. Los compradores premium migran hacia líneas certificadas por FSC e infusionadas con loción, a menudo a través de suscripciones de comercio electrónico que garantizan existencias durante los períodos de mayor demanda. Los compradores de valor compran en grandes cantidades paquetes de marca propia en línea para compensar el aumento de precios derivado del traslado de los costos de la pulpa. Las campañas de marketing que enmarcan el papel tisú como autocuidado en lugar de pura utilidad continúan incentivando el ascenso en la escala de precios, equilibrando parcialmente el riesgo de canibalización por la adopción del bidé en los centros urbanos densamente poblados.

Por Canal de Distribución: Las Ganancias en Línea Erosionan el Espacio en Estantes Fuera de Línea

El comercio físico sigue siendo el principal canal de compra, aunque la participación digital continúa aumentando cada trimestre. En 2025, los puntos de venta fuera de línea mantuvieron una participación del 54,78% en el mercado de papel higiénico, mientras que se proyecta que las ventas en línea crezcan a una CAGR del 4,72% hasta 2031. Los supermercados reducen las exposiciones de referencias de rotación lenta, optando por surtidos más reducidos para mantener la eficiencia de las categorías que generan afluencia. Los operadores de comercio electrónico puro explotan los bajos costos de envío incrementales una vez que las rutas a granel están optimizadas, ofreciendo paquetes del tamaño de un palé que desbordarían los vehículos domésticos. La inscripción en suscripciones se profundiza, con las principales plataformas ofreciendo descuentos del 10-15% y cadencia flexible. Los supermercados omnicanal responden con taquillas de recogida y promesas de entrega en el mismo día, pero la dilución del margen acecha a medida que los subsidios de flete deben igualar a los de los rivales exclusivamente en línea. La batalla de canales influye en las decisiones de diseño de envases: los paquetes ligeros de alto recuento se adaptan a las redes de mensajería, mientras que el arte visual llamativo en estantes se vuelve menos relevante.

Los mercados emergentes comprimen la curva de adopción del comercio electrónico. Las billeteras móviles combinadas con hilos de comercio social llevan el papel higiénico a hogares rurales que las redes de distribución anteriores no atendían. Las plataformas transfronterizas envían marcas chinas de bambú directamente a Europa, evitando intermediarios e intensificando la competencia de precios. El giro hacia lo digital es persistente, y para 2031, se espera que el mercado de papel higiénico vea que las rutas digitales se acerquen o superen la mitad de las ventas urbanas en varias economías desarrolladas.

Análisis Geográfico

América del Norte, con el 39,88% de la participación de mercado en 2025, muestra una modesta expansión en unidades pero un constante aumento en la mezcla premium. Las infestaciones de escarabajos de la corteza que dañaron 6,3 millones de acres forestales redujeron la producción local de madera para pulpa un 15,7% entre 2019 y 2023, aumentando la dependencia de las importaciones e incrementando la exposición al flete. Los proveedores trasladaron una parte del costo al comercio minorista, impulsando el crecimiento de la marca propia en los clubes de almacén. El marketing de accesorios de bidé está ganando terreno en las metrópolis costeras, erosionando el crecimiento incremental de los rollos, aunque sin desplazar aún las categorías de demanda central, como los paquetes de tamaño de viaje en las despensas de productos básicos de consumo. El debate político en torno a los mandatos de contenido reciclado sigue activo, lo que significa que el gasto en cumplimiento normativo continúa aumentando.

Asia-Pacífico es el contribuyente de más rápido crecimiento, expandiéndose a una CAGR proyectada del 5,11%. El programa nacional de sanitarios de India y las mejoras en la red de agua potable rural desbloquean una vasta nueva demanda de papel tisú. Los esfuerzos de saneamiento rural en China avanzan, aunque la disposición a pagar por formatos premium sigue siendo moderada, orientando el volumen hacia marcas de valor vendidas a través de ventas flash de comercio electrónico. Las subregiones desarrolladas como Japón, Corea del Sur, Australia y Nueva Zelanda mantienen una alta saturación, pero difieren en el riesgo de sustitución: las unidades urbanas compactas adoptan accesorios de bidé integrados a tasas crecientes, un viento en contra a largo plazo para los rollos tradicionales. El crecimiento del Sudeste Asiático se acelera a medida que los corredores turísticos se reactivan y los salarios urbanos se consolidan.

La participación global de Europa, de aproximadamente una cuarta parte, está determinada por cadenas de suministro con estrictas regulaciones, reciclaje generalizado y una propiedad de plantas fragmentada. Las regulaciones de deforestación de la Unión Europea intensifican la auditoría y comprimen los márgenes de las plantas pequeñas, desencadenando consolidación. Alemania lidera en penetración de fibra recuperada, el Reino Unido en la migración premium liderada por marcas, y el sur de Europa se rezaga en ingresos disponibles pero ofrece margen de crecimiento. Europa del Este registra un sólido crecimiento de mediados de un solo dígito a medida que el comercio organizado escala. Oriente Medio y África, considerados en conjunto, representan menos de una décima parte de los ingresos mundiales, pero crecen por encima del promedio gracias a los megaproyectos de hostelería en los estados del Golfo y la urbanización en Nigeria, Egipto y Kenia. América del Sur, desde Brasil hasta Colombia, disfruta de un crecimiento moderado de la demanda y suministra importantes exportaciones de pulpa de eucalipto que estabilizan los balances comerciales regionales.

Panorama Competitivo

El mercado es de naturaleza fragmentada, con actores como Procter and Gamble, Kimberly-Clark, Essity, Georgia-Pacific y otros. Estos líderes defienden su posición con activos integrados de pulpa, peso en marketing y contratos de distribución global. El vencimiento de las patentes sobre los rollos sin núcleo nivela el campo de juego en el espacio de innovación, permitiendo a las cadenas de marca propia y a los convertidores regionales ofrecer una funcionalidad similar de ahorro de residuos. Las grandes plantas de producción despliegan mantenimiento predictivo impulsado por IA para aumentar el tiempo de actividad hasta en un 30%, reduciendo las brechas en el costo unitario y liberando capital para mejoras de sostenibilidad.

Los competidores nativos digitales se apoyan en la interacción directa con el consumidor, el cumplimiento de pedidos con neutralidad de carbono y las listas de ingredientes transparentes. El escalado perjudica la rentabilidad porque el envío de productos voluminosos erosiona los márgenes brutos, aunque la fidelidad en las redes sociales fomenta la repetición de compras. Las empresas asiáticas regionales aumentan la capacidad para satisfacer la explosiva demanda urbana, a veces a través de empresas conjuntas que combinan el conocimiento internacional con la sensibilidad local al precio. El aumento de los costos de cumplimiento normativo en Europa y América del Norte empuja a los actores más pequeños no integrados hacia salidas estratégicas o la especialización en nichos, como el papel tisú de residuos agrícolas que elude las auditorías de origen forestal. Durante el período de previsión, el sector probablemente se comprimirá en una estructura de mancuerna formada por grandes empresas globales e innovadores de nicho ágiles, con los convertidores de nivel medio siendo los más presionados.

La penetración de la marca propia sigue aumentando a medida que las cadenas de supermercados y descuento explotan la sensibilidad al precio de los compradores, abasteciendo de convertidores por contrato que aprovechan las patentes abiertas y la fibra reciclada para alcanzar objetivos de costo agresivos. Los minoristas europeos ya atribuyen el 45% del volumen de papel higiénico en el pasillo a marcas de distribuidor. Han surgido asociaciones entre minoristas y productores integrados de pulpa, dando a las tiendas acceso a documentación de cadena de custodia sin asumir directamente los costos de certificación. Simultáneamente, los proveedores de equipos promueven micro-plantas llave en mano que permiten a los distribuidores regionales integrarse hacia atrás e intensificar la presión de precios sobre los fabricantes establecidos.

Líderes de la Industria del Papel Higiénico

Procter and Gamble

Kimberly-Clark Corporation

Georgia-Pacific LLC

Suzano S.A.

Essity AB

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Febrero de 2026: Kimberly-Clark anunció una inversión de USD 180 millones para construir una planta de papel tisú de fibra de bambú en Vietnam, con el objetivo de satisfacer la demanda del Sudeste Asiático de productos sostenibles certificados.

- Enero de 2026: Procter and Gamble presentó un programa de trazabilidad de pulpa basado en cadena de bloques para la cadena de suministro de Charmin, comprometiéndose a una cobertura global completa para 2027.

- Diciembre de 2025: Georgia-Pacific amplió su programa piloto de suscripción en Estados Unidos a Canadá, añadiendo atención al cliente bilingüe y logística con neutralidad de carbono.

- Octubre de 2025: Procter and Gamble completó una renovación de USD 110 millones en su planta de Ohio, instalando sistemas de agua de circuito cerrado proyectados para reducir el consumo de agua dulce en un 30%.

Alcance del Informe Global del Mercado de Papel Higiénico

Los productos de papel tisú contribuyen significativamente al mantenimiento de la limpieza, especialmente en lo que respecta a la higiene personal. El papel higiénico es ligero y fácilmente desechable, lo que satisface las necesidades diarias de las personas. La investigación también examina los factores de crecimiento subyacentes y los principales proveedores del sector, todo lo cual contribuye a respaldar las estimaciones del mercado y las tasas de crecimiento durante el período previsto. Las estimaciones y proyecciones del mercado se basan en los factores del año base y se obtienen mediante enfoques de arriba hacia abajo y de abajo hacia arriba.

El Informe del Mercado de Papel Higiénico está Segmentado por Tipo de Producto (En Rollo, Plegado, Toallitas Húmedas para Higiene Íntima y Rollos Biodegradables/a Base de Bambú), Fuente de Material (Pulpa Virgen, Fibra Reciclada, y Bambú y Fibras Alternativas), Usuario Final (Doméstico y Comercial), Canal de Distribución (Fuera de Línea y En Línea), y Geografía (América del Norte, América del Sur, Europa, Asia-Pacífico, y Oriente Medio y África). Las Previsiones del Mercado se Proporcionan en Términos de Valor (USD).

| En Rollo | Rollo Estándar |

| Mega Rollo / Rollo de Gran Tamaño | |

| Rollo sin Núcleo | |

| Plegado | Multifold |

| Interfold | |

| Toallitas Húmedas para Higiene Íntima | |

| Rollos Biodegradables/a Base de Bambú |

| Pulpa Virgen |

| Fibra Reciclada |

| Bambú y Fibras Alternativas |

| Doméstico | |

| Comercial | Hostelería y Viajes |

| Oficinas e Instituciones | |

| Instalaciones Sanitarias |

| Fuera de Línea | Supermercado/Hipermercado |

| Tiendas de Conveniencia y Farmacias | |

| Otros Canales de Distribución Fuera de Línea | |

| En Línea |

| América del Norte | Estados Unidos | |

| Canadá | ||

| México | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia y Nueva Zelanda | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | Oriente Medio | Arabia Saudita |

| Emiratos Árabes Unidos | ||

| Turquía | ||

| Resto de Oriente Medio | ||

| África | Sudáfrica | |

| Nigeria | ||

| Egipto | ||

| Resto de África | ||

| Por Tipo de Producto | En Rollo | Rollo Estándar | |

| Mega Rollo / Rollo de Gran Tamaño | |||

| Rollo sin Núcleo | |||

| Plegado | Multifold | ||

| Interfold | |||

| Toallitas Húmedas para Higiene Íntima | |||

| Rollos Biodegradables/a Base de Bambú | |||

| Por Fuente de Material | Pulpa Virgen | ||

| Fibra Reciclada | |||

| Bambú y Fibras Alternativas | |||

| Por Usuario Final | Doméstico | ||

| Comercial | Hostelería y Viajes | ||

| Oficinas e Instituciones | |||

| Instalaciones Sanitarias | |||

| Por Canal de Distribución | Fuera de Línea | Supermercado/Hipermercado | |

| Tiendas de Conveniencia y Farmacias | |||

| Otros Canales de Distribución Fuera de Línea | |||

| En Línea | |||

| Por Geografía | América del Norte | Estados Unidos | |

| Canadá | |||

| México | |||

| América del Sur | Brasil | ||

| Argentina | |||

| Resto de América del Sur | |||

| Europa | Alemania | ||

| Reino Unido | |||

| Francia | |||

| Italia | |||

| España | |||

| Resto de Europa | |||

| Asia-Pacífico | China | ||

| Japón | |||

| India | |||

| Corea del Sur | |||

| Australia y Nueva Zelanda | |||

| Resto de Asia-Pacífico | |||

| Oriente Medio y África | Oriente Medio | Arabia Saudita | |

| Emiratos Árabes Unidos | |||

| Turquía | |||

| Resto de Oriente Medio | |||

| África | Sudáfrica | ||

| Nigeria | |||

| Egipto | |||

| Resto de África | |||

Preguntas Clave Respondidas en el Informe

¿Cuál es el tamaño actual del mercado global de papel higiénico y a qué velocidad crecerá?

El mercado se sitúa en USD 56.900 millones en 2026 y se espera que alcance USD 66.430 millones en 2031, lo que refleja una CAGR del 3,15%.

¿Qué tipo de producto lidera las ventas mundiales?

Los formatos en rollo ostentan el 75,46% de la participación de ingresos debido a la arraigada preferencia doméstica y la eficiencia en estantes.

¿Dónde se expande la demanda más rápidamente por región?

Se proyecta que Asia-Pacífico crezca a una CAGR del 5,11%, respaldada por la infraestructura de saneamiento y el aumento de los ingresos disponibles.

¿Qué papel desempeña la fibra reciclada en el suministro actual?

La fibra reciclada representa el 53,26% del volumen global, sustentada por las políticas de economía circular en Europa y América del Norte.

¿Cómo está reconfigurando el comercio minorista en línea la dinámica de la categoría?

Se prevé que los canales en línea, favorecidos por los descuentos por suscripción y la entrega a domicilio, crezcan a una CAGR del 4,72% y erosionen de forma constante la participación fuera de línea.

¿Qué movimientos estratégicos están realizando los líderes del mercado para mantenerse a la vanguardia?

Los operadores establecidos invierten en abastecimiento de fibra certificada, eficiencia impulsada por IA y referencias premium, mientras experimentan con modelos de venta directa al consumidor.

Última actualización de la página el: