Tamaño y Participación del Mercado de Fármacos en Película Delgada

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

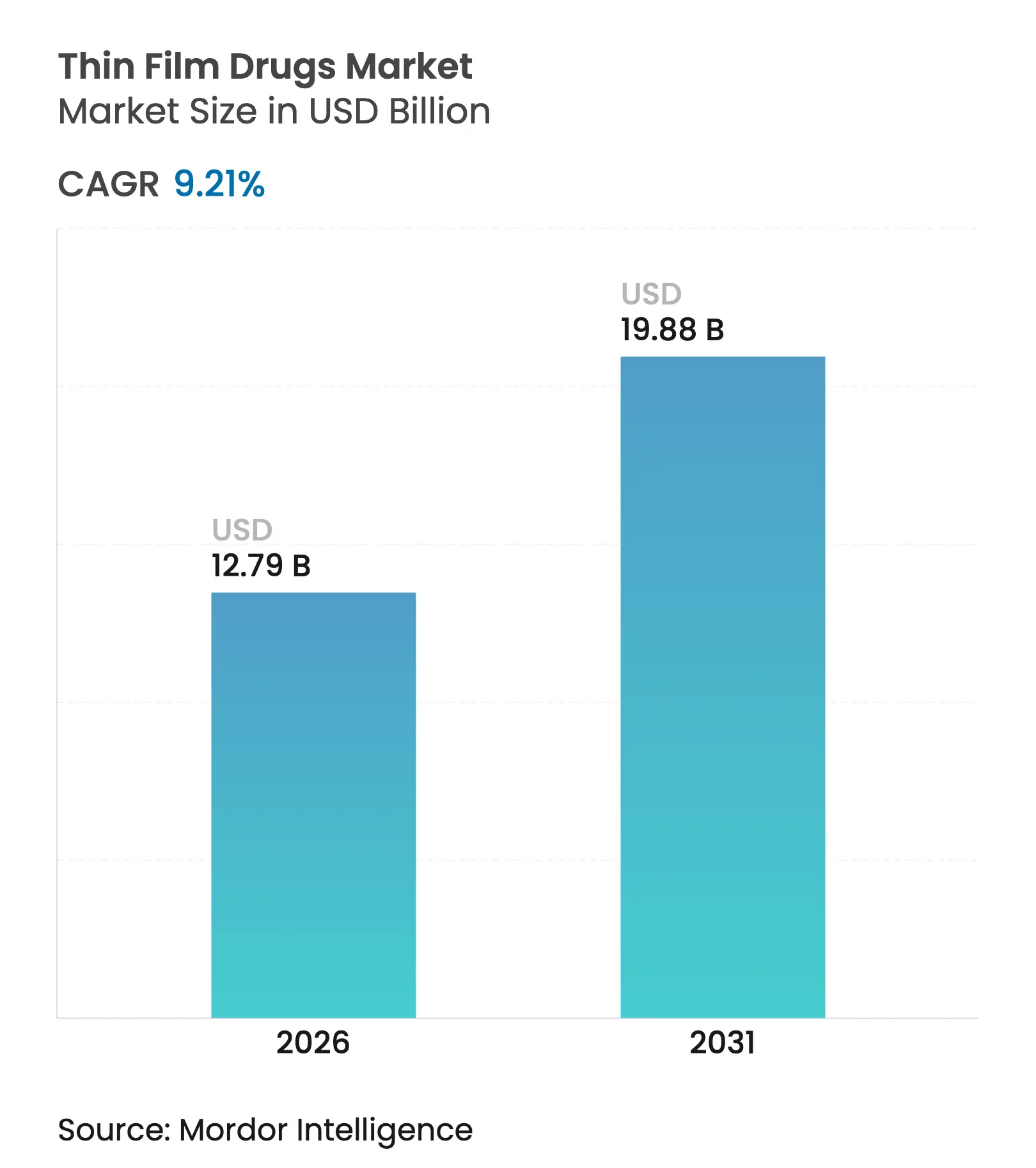

| Tamaño del Mercado (2026) | 12.79 Mil millones de dólares |

| Tamaño del Mercado (2031) | 19.88 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.21% CAGR |

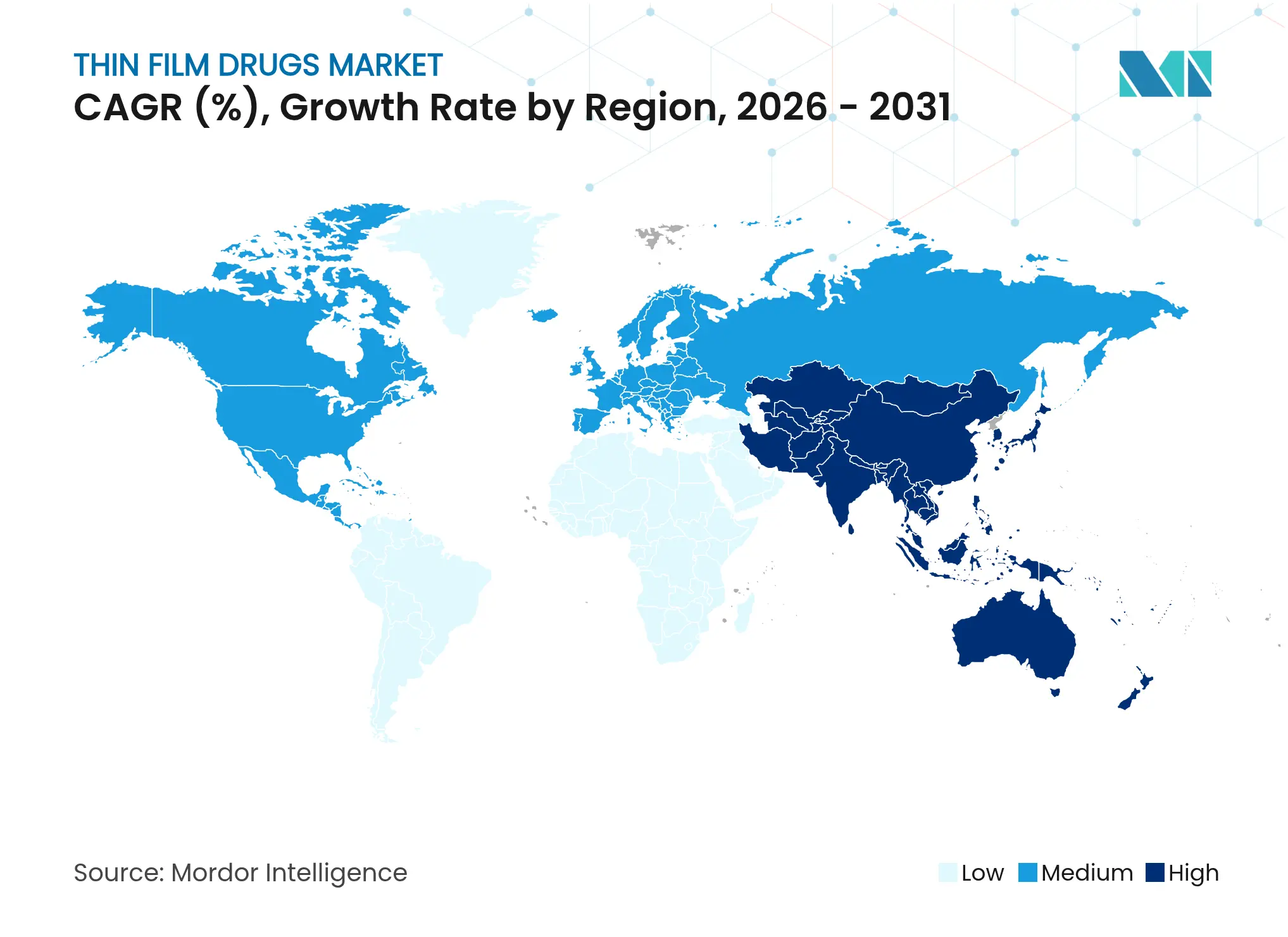

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos en Película Delgada por Mordor Intelligence

Se espera que el tamaño del mercado de fármacos en película delgada crezca de USD 11,71 mil millones en 2025 a USD 12,79 mil millones en 2026 y se prevé que alcance USD 19,88 mil millones en 2031 a una CAGR del 9,21% durante el período 2026-2031. El crecimiento de la demanda se origina en el envejecimiento de la población mundial, la creciente prevalencia de la disfagia y el fomento regulatorio de formulaciones centradas en el paciente. Los fabricantes están aprovechando los superiores perfiles de adherencia, la rápida aparición del efecto y la capacidad de adaptar las dosis para grupos vulnerables. Las inversiones en líneas de extrusión en caliente y colada de solventes están reduciendo los costos de producción, mientras que las innovaciones en microagujas posicionan la tecnología para atender las necesidades de gestión de enfermedades crónicas en entornos ambulatorios. Las estrategias competitivas enfatizan las alianzas entre especialistas en formulación y grandes empresas farmacéuticas para acortar los plazos de desarrollo y ampliar el alcance terapéutico.

Conclusiones Clave del Informe

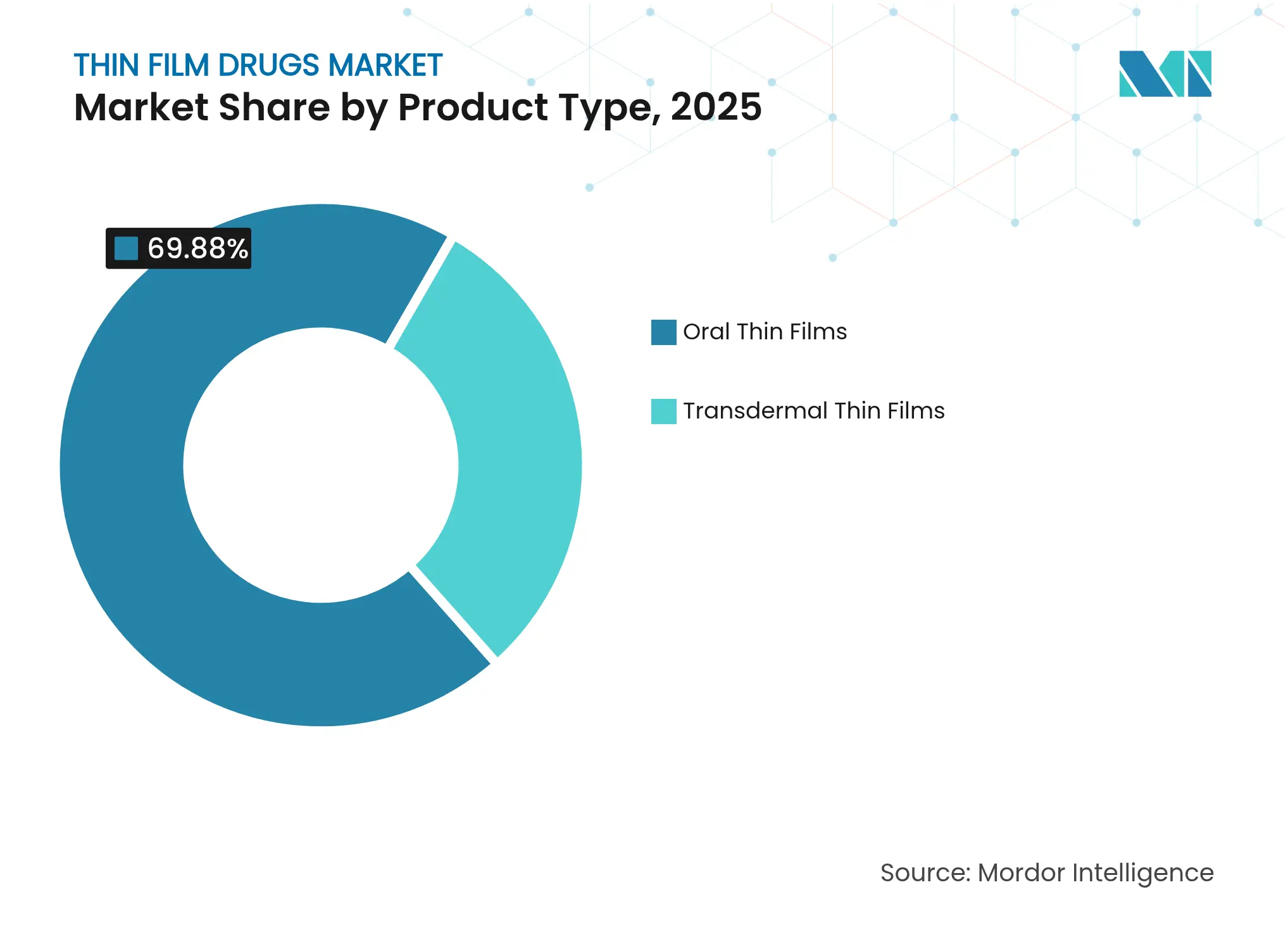

- Por categoría de producto, las películas orales delgadas lideraron con el 69,88% de la participación del mercado de fármacos en película delgada en 2025; se proyecta que las películas transdérmicas delgadas se expandan a una CAGR del 13,42% hasta 2031.

- Por indicación terapéutica, el trastorno por uso de opioides capturó el 36,08% del tamaño del mercado de fármacos en película delgada en 2025, mientras que se prevé que el dolor crónico crezca a una CAGR del 11,67% entre 2026 y 2031.

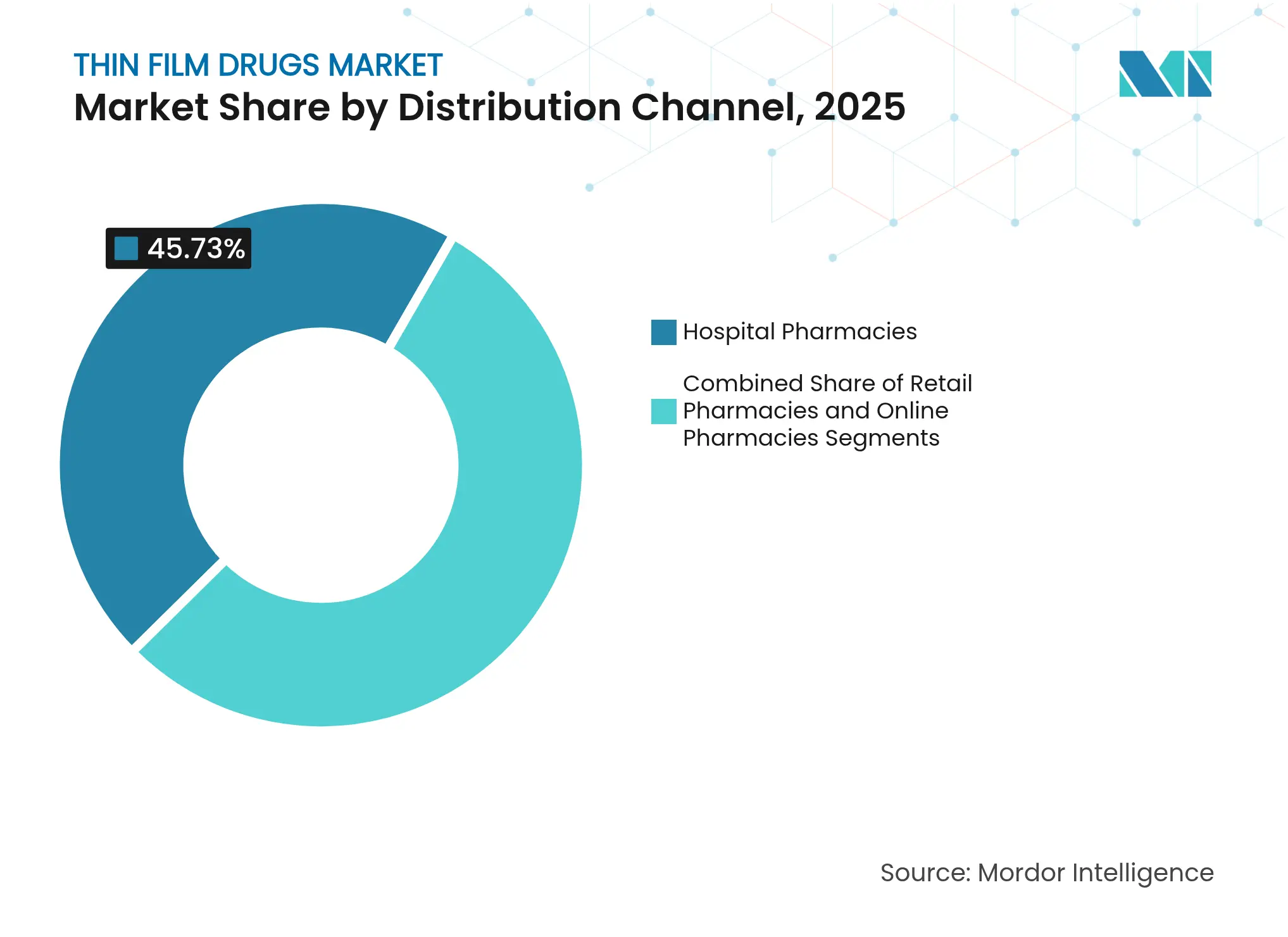

- Por canal de distribución, las farmacias hospitalarias representaron el 45,73% del tamaño del mercado de fármacos en película delgada en 2025; las farmacias en línea registran la CAGR proyectada más alta del 15,35% hasta 2031.

- Por tipo de fármaco, los formatos de prescripción representaron el 71,44% del tamaño del mercado de fármacos en película delgada en 2025, mientras que las variantes de venta libre avanzan a una CAGR del 12,42%.

- Por geografía, América del Norte contribuyó con el 40,96% de los ingresos de 2025, mientras que Asia-Pacífico está en camino de alcanzar una CAGR del 10,38% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos en Película Delgada

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente prevalencia de disfagia y población geriátrica | +2.1% | Global; más fuerte en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Aumento de aprobaciones e inversiones en terapéuticos en película delgada | +1.8% | América del Norte y Europa; Asia-Pacífico emergente | Mediano plazo (2-4 años) |

| Superior cumplimiento del paciente frente a formas de dosificación convencionales | +1.4% | Global | Mediano plazo (2-4 años) |

| Políticas de reducción del daño por opioides que aceleran la adopción de películas bucales | +0.9% | América del Norte como mercado primario; Europa como mercado secundario | Corto plazo (≤ 2 años) |

| Grados de HPMC para extrusión en caliente que permiten APIs de mayor dosis y sensibles al calor | +0.7% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Disfagia y Población Geriátrica

La disfagia afecta al 36,9% de los residentes en hogares de ancianos y al 27% de los adultos mayores, creando una gran cohorte incapaz de tragar comprimidos convencionales[1]Norio Watanabe et al., "Encuesta sobre Disfagia y Medicamentos Relacionados en Residentes de Hogares de Ancianos," Journal of Pharmaceutical Health Care and Sciences, JPHCS.BIOMEDCENTRAL.COM. Más allá de los problemas relacionados con la edad, los trastornos neurológicos y las complicaciones posquirúrgicas amplifican la demanda de formas de dosificación alternativas. Los sistemas de salud incurren en costos significativos por neumonía por aspiración y falta de adherencia, lo que impulsa el apoyo al reembolso de formulaciones en película. Los casos de uso pediátrico refuerzan la aplicabilidad universal, mientras que los farmacéuticos comunitarios que utilizan herramientas de detección EAT-10 ahora identifican problemas de deglución de manera más temprana, ampliando los puntos de acceso al producto.

Aumento de Aprobaciones e Inversiones en Terapéuticos en Película Delgada

La autorización de RizaFilm por parte de la FDA en 2024 para el alivio de la migraña subrayó la confianza de la agencia en las plataformas de película delgada. La solicitud de NDA de Aquestive para Anaphylm demuestra cómo la epinefrina sublingual podría desplazar a los autoinyectores mediante la administración sin agujas[2]"Aquestive Completes NDA Submission for Anaphylm," Aquestive Therapeutics, AQUESTIVE.COM. Las grandes empresas canalizan nuevos gastos hacia la fabricación en Estados Unidos: Johnson & Johnson anunció por sí sola USD 55 mil millones para capacidades de dosificación avanzada, lo que señala un flujo de capital sostenido hacia las tecnologías de película. Las directrices de bioequivalencia más claras reducen ahora la incertidumbre regulatoria, alentando al capital de riesgo a respaldar a desarrolladores especializados.

Superior Cumplimiento del Paciente Frente a Formas de Dosificación Convencionales

Los datos clínicos muestran que las formulaciones orodispersables reducen las probabilidades de hospitalización en un 64,5% y las recaídas en un 63,2% en pacientes psiquiátricos con falta de adherencia. Las películas delgadas se disuelven rápidamente, no requieren agua y permiten el enmascaramiento del sabor, lo que aumenta la aceptación entre niños y personas mayores. Los pagadores recompensan las terapias que reducen los reingresos, lo que permite una fijación de precios premium. Los fabricantes destacan los beneficios de cumplimiento para diferenciarse de los comprimidos genéricos, especialmente cuando la adherencia determina los resultados terapéuticos.

Políticas de Reducción del Daño por Opioides que Aceleran la Adopción de Películas Bucales

Las iniciativas federales que priorizan el tratamiento asistido por medicamentos han ampliado la cobertura de buprenorfina, y las películas bucales reducen el riesgo de desvío en comparación con los comprimidos. La evidencia de que la buprenorfina de liberación prolongada ayuda a las poblaciones que consumen fentanilo valida aún más los enfoques en película. La alineación con la salud pública garantiza una adquisición constante, lo que ancla la visibilidad de los ingresos para los productores hasta 2030.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Disponibilidad de formas de dosificación sustitutivas (comprimidos orodispersables, inyectables) | -1.6% | Global | Mediano plazo (2-4 años) |

| Sensibilidad a la humedad que impulsa envases barrera de alto costo | -1.2% | Centros de fabricación globales | Largo plazo (≥ 4 años) |

| Capacidad limitada de colada de solventes para APIs de alta potencia | -0.8% | Centros de fabricación de América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Disponibilidad de Formas de Dosificación Sustitutivas (Comprimidos Orodispersables, Inyectables)

Los comprimidos de disolución oral disfrutan de líneas de producción maduras y costos más bajos, lo que frena la adopción de películas delgadas en categorías sensibles al precio. El reconocimiento de los comprimidos orodispersables por parte de la Farmacopea Europea garantiza aprobaciones simplificadas, mientras que los inyectables siguen siendo dominantes donde la farmacocinética precisa es importante, como en oncología. La infraestructura establecida y la caída de los precios de los genéricos limitan el poder de fijación de precios de las películas delgadas cuando la conveniencia es el único diferenciador.

Sensibilidad a la Humedad que Impulsa Envases Barrera de Alto Costo

Las películas delgadas son higroscópicas, por lo que las empresas suelen destinar entre el 15% y el 20% del costo del producto a envases barrera. La investigación advierte que algunos recubrimientos pueden acelerar la degradación, lo que lleva a los desarrolladores hacia formatos multicapa personalizados. La dependencia de proveedores únicos para láminas especiales añade riesgo de suministro, y el envasado complejo socava los objetivos de sostenibilidad, presionando a los fabricantes a invertir en ajustes de formulación que toleren una mayor humedad.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Producto: Las Películas Orales Dominan a Pesar de la Aceleración Transdérmica

Las películas orales capturaron el 69,88% de la participación del mercado de fármacos en película delgada en 2025 gracias a las vías regulatorias sencillas y las líneas de colada de solventes rentables. Los formatos transdérmicos registran una CAGR del 13,42% hasta 2031, ya que los parches integrados con microagujas amplían las clases de fármacos administrables a través de la piel.

Los fabricantes pueden escalar las películas orales rápidamente, aprovechando la extrusión en caliente para incorporar APIs poco solubles. Las películas transdérmicas requieren microfabricación precisa e ingeniería de adhesivos, lo que limita la producción a gran escala en la actualidad. No obstante, los ensayos de administración de vacunas y terapia hormonal están arrojando datos de aceptación positivos, lo que indica que los sistemas transdérmicos reducirán la brecha durante el horizonte de previsión.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación: La Crisis de los Opioides Impulsa el Liderazgo del Mercado

El trastorno por uso de opioides dominó con el 36,08% del tamaño del mercado de fármacos en película delgada en 2025, ya que las películas de buprenorfina se alinean con los objetivos gubernamentales de reducción del daño. Las películas para el dolor crónico exhiben la CAGR más rápida del 11,67%, ya que los prescriptores se orientan hacia moléculas no opioides que se benefician de la rápida absorción oromucosa.

Las terapias para la migraña ganan terreno tras la autorización de RizaFilm, lo que permite el tratamiento en el hogar durante los episodios de náuseas. Las películas de inmunoterapia sublingual en el cuidado de alergias y la administración sistémica de emergencia para la anafilaxia muestran potencial, diversificando la cartera clínica. En conjunto, estas indicaciones refuerzan una amplia trayectoria terapéutica para el mercado de fármacos en película delgada.

Por Canal de Distribución: El Crecimiento en Línea Interrumpe los Patrones Tradicionales

Las farmacias hospitalarias retuvieron el 45,73% del tamaño del mercado de fármacos en película delgada en 2025, ya que las sustancias controladas y los medicamentos especializados requieren supervisión clínica. Las farmacias en línea registran una CAGR del 15,35%, impulsada por la adopción de la telesalud y la flexibilización de las regulaciones de envío para películas estables a temperatura ambiente.

Las cadenas minoristas sirven de puente para las prescripciones rutinarias, pero las plataformas digitales ahora integran herramientas de adherencia a la medicación, ofreciendo recordatorios de recarga adaptados a los regímenes de película. Para los pacientes con movilidad reducida o las comunidades rurales, el cumplimiento por correo sortea las barreras de acceso, ampliando aún más el mercado de fármacos en película delgada.

Nota: Las participaciones de todos los segmentos individuales están disponibles con la compra del informe

Por Tipo de Fármaco: El Dominio de la Prescripción Refleja la Complejidad

Las películas de prescripción representaron el 71,44% de la participación en 2025, lo que refleja los estrictos requisitos de dosificación y los marcos de reembolso que respaldan precios más elevados. Los productos de venta libre crecen a una CAGR del 12,42%, ya que las vitaminas y los antihistamínicos con enmascaramiento del sabor hacen la transición a los pasillos de consumo.

La mejora de los rendimientos de fabricación reduce el costo por dosis, lo que hace que la conversión a venta libre sea económicamente viable. Sin embargo, los organismos reguladores insisten en una amplia evidencia de uso por parte del consumidor, por lo que las grandes empresas con extensos conjuntos de datos clínicos tienen ventaja en las vías de cambio.

Análisis Geográfico

América del Norte lideró con una participación del 40,96% en 2025, respaldada por las directrices de la FDA que aclaran las expectativas de bioequivalencia y estabilidad. La sólida cobertura de seguros y las redes de farmacias especializadas agilizan la entrada al mercado, mientras que las considerables inversiones en fabricación continua garantizan la capacidad nacional para una rápida ampliación de escala.

Europa mantiene la segunda posición gracias a las aprobaciones centralizadas que simplifican los lanzamientos en múltiples países. El énfasis en la seguridad del paciente y la alta adherencia entre las personas mayores sustenta la demanda. Los CDMOs regionales se especializan en colada de solventes y extrusión en caliente, atendiendo a las cadenas de suministro globales.

Asia-Pacífico registra una CAGR del 10,38% hasta 2031, impulsada por la armonización regulatoria y la ampliación de las subvenciones de fabricación en China, India y Corea del Sur. Los menores costos laborales y los incentivos gubernamentales atraen acuerdos de transferencia de tecnología, posicionando a la región como un centro de producción para las exportaciones del mercado global de fármacos en película delgada. El aumento del gasto en salud y la urbanización abren grandes grupos de pacientes receptivos a formas de dosificación convenientes.

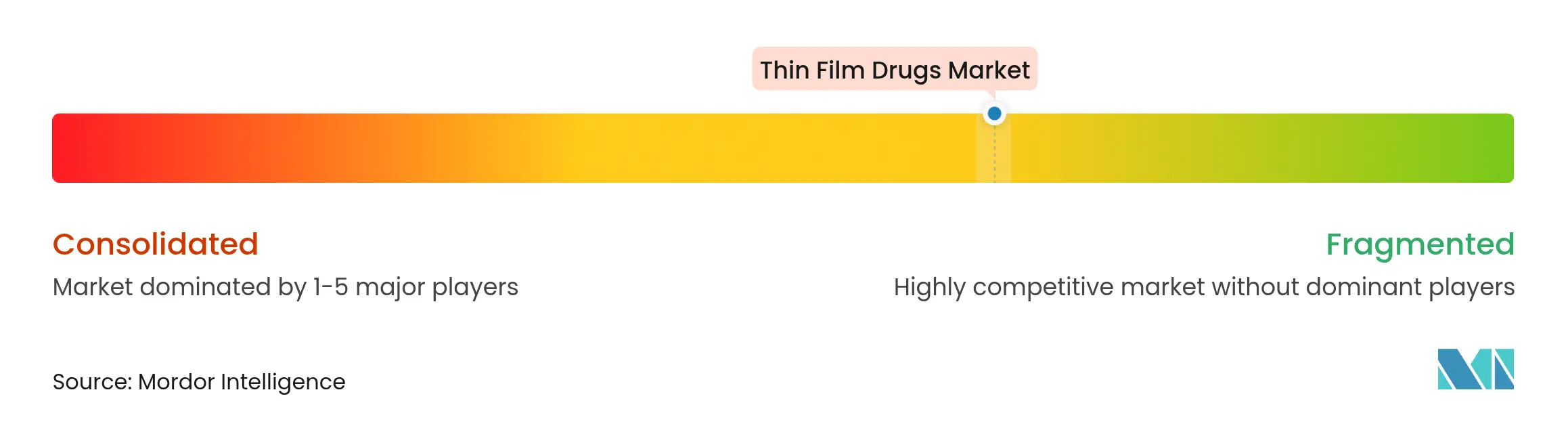

Panorama Competitivo

El mercado de fármacos en película delgada está moderadamente fragmentado. Pioneros como Aquestive Therapeutics e Indivior aprovechan solventes propietarios, estructuras laminadas y químicas de enmascaramiento del sabor para proteger la propiedad intelectual. Los contratos de suministro exclusivos con grandes socios farmacéuticos garantizan carteras de pedidos estables.

Los actores emergentes se centran en parches de microagujas y ciencia de polímeros para ampliar las áreas de aplicación más allá de la mucosa oral. Las alianzas dominan la estrategia: las empresas innovadoras licencian tecnologías de película a compañías que buscan gestión del ciclo de vida para marcas en vencimiento. Los grandes grupos multinacionales adquieren cada vez más formuladores especializados para asegurar el conocimiento de fabricación y reducir el riesgo de desarrollo.

La competencia se centra en la eficiencia de carga de dosis, el tiempo de disolución y los avances en el envasado. Las empresas capaces de integrar la extrusión en caliente continua con análisis en tiempo real obtienen una ventaja en costos. Otras buscan diferenciación a través de perfiles de sabor y sobres de dosis única resistentes a niños pero amigables para personas mayores.

Líderes de la Industria de Fármacos en Película Delgada

Aquestive Therapeutics

Indivior PLC

Pfizer, Inc.

ZIM Laboratories

Tesa SE (Tesa Labtec)

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Junio de 2025: BioNxt Solutions Inc. lanzó un estudio de viabilidad para crear una película oral disoluble de semaglutida dirigida a pacientes con diabetes y obesidad.

- Junio de 2025: IntelGenx se rebautizó como Nualtis, alineando la identidad corporativa con su estrategia de película oral a largo plazo.

Alcance del Informe Global del Mercado de Fármacos en Película Delgada

Según el alcance del informe, los fármacos en película delgada han surgido como una alternativa a los comprimidos o cápsulas debido a sus eficientes resultados terapéuticos. Los fármacos están elaborados con polímeros que se disuelven rápidamente cuando se colocan en la boca o la cavidad bucal, suministrando el fármaco directamente a la circulación sistémica del organismo. El Mercado de Fármacos en Película Delgada está segmentado por Tipo de Producto (Película Oral Delgada, Película Transdérmica Delgada), Por Indicación (Esquizofrenia, Migraña, Dependencia de Opioides y Otros) y por geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe también cubre los tamaños de mercado estimados y las tendencias para 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Películas Orales Delgadas | Películas Orodispersables |

| Películas Sublinguales | |

| Películas Bucales | |

| Películas Transdérmicas Delgadas | Parches Pasivos |

| Parches Activos / Asistidos por Microagujas |

| Esquizofrenia |

| Migraña |

| Trastorno por Uso de Opioides |

| Náuseas y Vómitos |

| Dolor Crónico |

| Alergia y Asma |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Prescripción (Rx) |

| Venta Libre (OTC) |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Tipo de Producto | Películas Orales Delgadas | Películas Orodispersables |

| Películas Sublinguales | ||

| Películas Bucales | ||

| Películas Transdérmicas Delgadas | Parches Pasivos | |

| Parches Activos / Asistidos por Microagujas | ||

| Por Indicación | Esquizofrenia | |

| Migraña | ||

| Trastorno por Uso de Opioides | ||

| Náuseas y Vómitos | ||

| Dolor Crónico | ||

| Alergia y Asma | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Por Tipo de Fármaco | Prescripción (Rx) | |

| Venta Libre (OTC) | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fármacos en película delgada?

El tamaño del mercado de fármacos en película delgada se situó en USD 12,79 mil millones en 2026 y se proyecta que aumente a USD 19,88 mil millones en 2031.

¿Qué tipo de producto domina el mercado de fármacos en película delgada?

Las películas orales delgadas lideran con una participación de mercado del 69,88% en 2025, gracias a la madurez de la fabricación y las vías regulatorias claras.

¿Por qué las farmacias en línea crecen tan rápidamente para los productos en película delgada?

La flexibilización de las regulaciones de envío y la integración de la telesalud respaldan una CAGR del 15,35% para los canales en línea, brindando a los pacientes un acceso conveniente a películas especializadas.

¿Cómo ayudan las películas delgadas a abordar la crisis de los opioides?

Las películas bucales de buprenorfina se alinean con las políticas de reducción del daño, ofrecen resistencia al desvío y representan el 36,08% de la participación dentro de las indicaciones terapéuticas.

¿Cuál es la mayor restricción técnica que enfrentan los fabricantes de películas delgadas?

La sensibilidad a la humedad exige envases barrera costosos, que pueden añadir hasta un 20% al costo total del producto y complicar los objetivos de sostenibilidad.

Última actualización de la página el: