Tamaño y Participación del Mercado de Fármacos Fibratos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.97 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.11 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 5.19% CAGR |

| Mercado de Crecimiento Más Rápido | Asia-Pacífico |

| Mercado Más Grande | América del Norte |

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Fármacos Fibratos por Mordor Intelligence

El tamaño del mercado de fármacos fibratos fue valorado en USD 3,77 mil millones en 2025 y se estima que crecerá desde USD 3,97 mil millones en 2026 hasta alcanzar USD 5,11 mil millones en 2031, a una CAGR del 5,19% durante el período de previsión (2026-2031). La demanda se mantiene estable a medida que los factores de riesgo cardiovascular aumentan en todo el mundo y la investigación amplía el uso de los fibratos más allá de la reducción de lípidos. El número de adultos que viven con hipertensión y diabetes —dos impulsores clave de la hipertrigliceridemia— está creciendo considerablemente, con una prevalencia en Estados Unidos proyectada a alcanzar el 61,0% y el 26,8%, respectivamente, para 2050. El exitoso reposicionamiento terapéutico del fenofibrato para la retinopatía diabética, validado por la reducción del 27% en la progresión de la enfermedad reportada en el ensayo LENS de 2024, amplía aún más la oportunidad de mercado. El incremento de la producción de genéricos —particularmente de India y China— mantiene los precios bajo control, aunque los competidores de marca están captando crecimiento mediante diseños de liberación prolongada, combinaciones de dosis fijas y posicionamiento farmacogenómico. Mientras tanto, las terapias basadas en ARN emergentes para lípidos han demostrado una reducción de triglicéridos superior en los resultados de Fase II, lo que señala una competencia más intensa pero también refuerza la importancia clínica del control de triglicéridos.

Conclusiones Clave del Informe

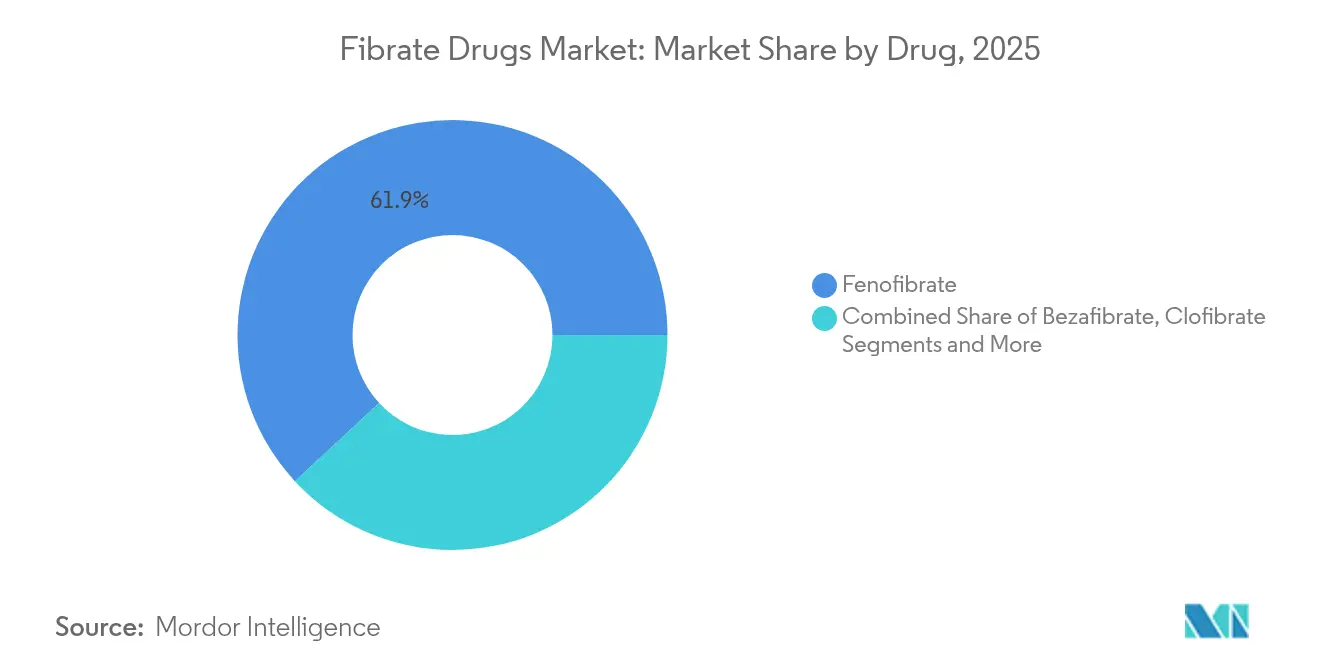

- Por clase de fármaco, el fenofibrato lideró con el 61,90% de la participación del mercado de fármacos fibratos en 2025; se prevé que el bezafibrato registre la CAGR más rápida del 7,12% hasta 2031.

- Por tipo de producto, los genéricos dominaron los ingresos de 2025 con una participación del 74,85%, mientras que las ofertas de marca proyectan una expansión a una CAGR del 6,73% hasta 2031.

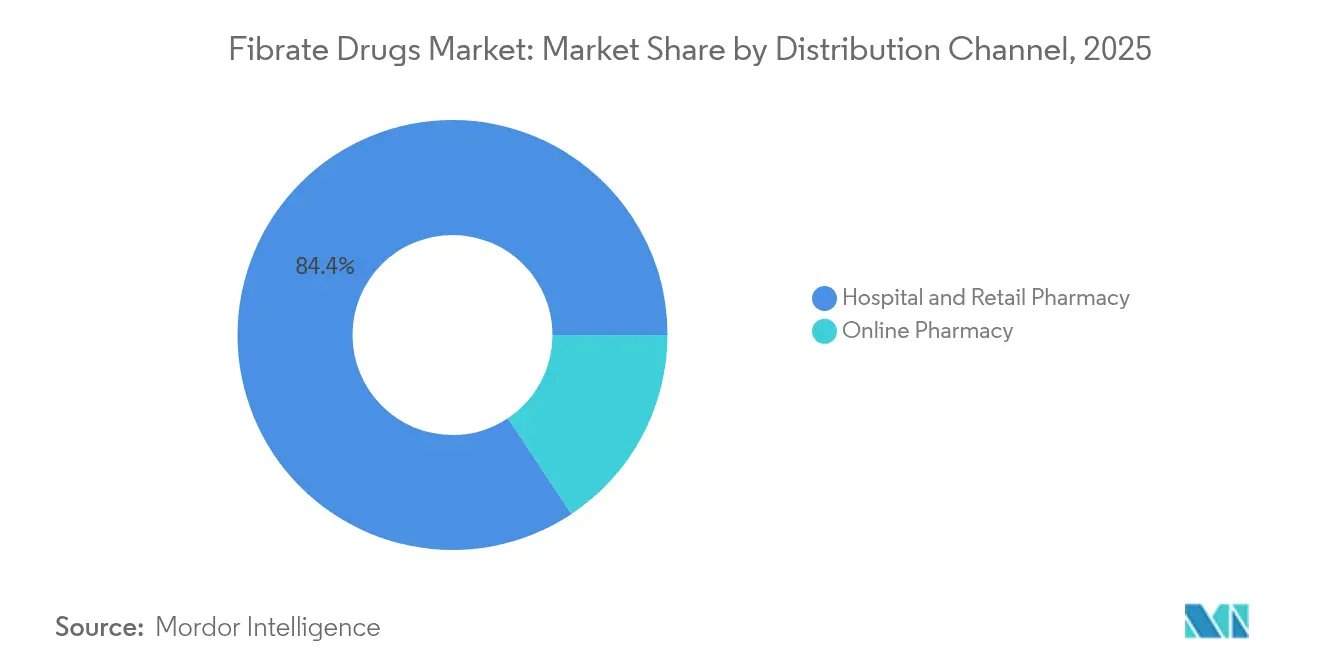

- Por canal de distribución, las farmacias hospitalarias y minoristas concentraron el 84,35% del mercado en 2025; las farmacias en línea representan el canal de más rápido crecimiento con una CAGR del 11,03%.

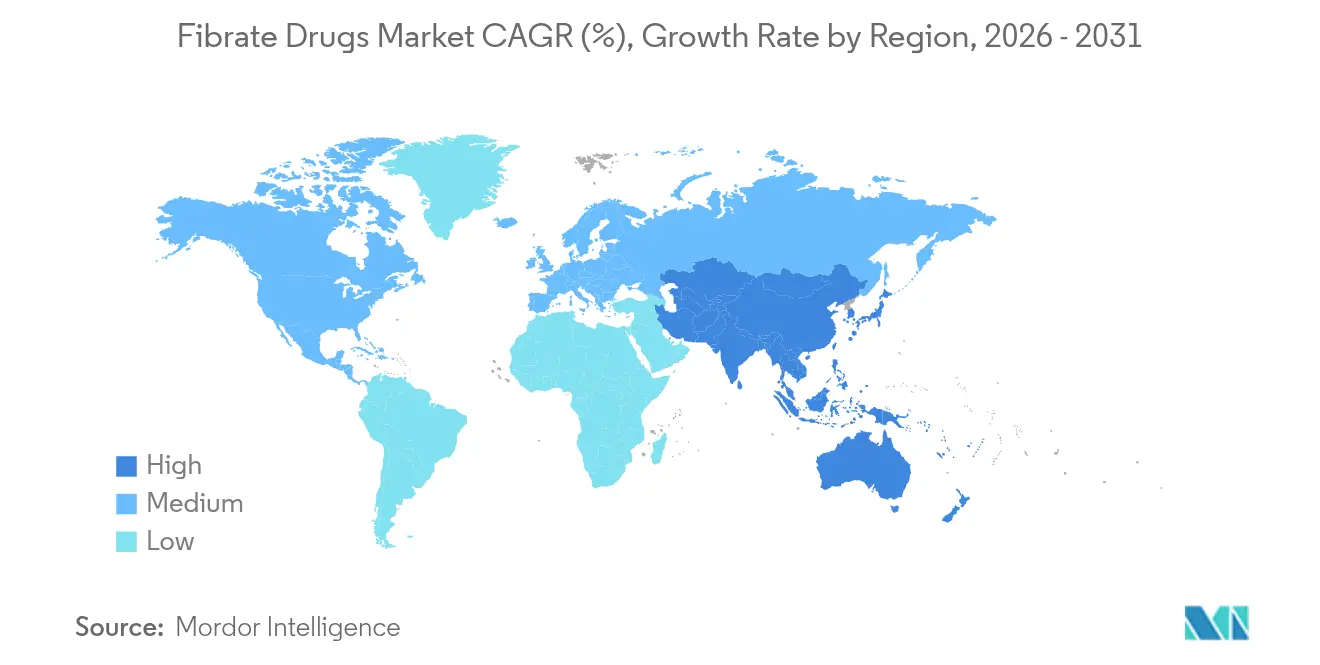

- Por geografía, América del Norte concentró el 38,20% de los ingresos de 2025; Asia-Pacífico está posicionada para registrar la CAGR más alta del 8,76% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Fármacos Fibratos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Cardiovasculares | +1.8% | Global, con mayor impacto en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Alta Inversión en I+D de Fármacos Reductores de Lípidos | +1.2% | América del Norte y UE, con efecto de arrastre hacia APAC | Mediano plazo (2-4 años) |

| Incidencia Creciente del Síndrome Metabólico e Hipertrigliceridemia | +1.5% | Global, con ganancias tempranas en los mercados emergentes de Asia-Pacífico | Largo plazo (≥ 4 años) |

| Expansión de la Capacidad de Fabricación de Genéricos en Mercados Emergentes | +0.9% | Núcleo en APAC, con efecto de arrastre hacia MEA y América del Sur | Corto plazo (≤ 2 años) |

| Reposicionamiento Terapéutico para Retinopatía Diabética e Insuficiencia Renal Crónica | +0.7% | Global, con adopción temprana en mercados desarrollados | Mediano plazo (2-4 años) |

| Herramientas de Medicina de Precisión que Permiten una Terapia con Fibratos Dirigida | +0.4% | América del Norte y UE inicialmente, con expansión global | Largo plazo (≥ 4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Cardiovasculares

La morbilidad cardiovascular está aumentando en todo el mundo, impulsando una demanda continua de agentes reductores de triglicéridos. Los adultos chinos menores de 40 años exhibieron un riesgo cardiovascular 2,26 veces mayor en el cuartil superior de triglicéridos, lo que subraya la contribución de los TG elevados a los eventos de edad temprana. La actualización de 2024 de la Asociación Americana del Corazón (American Heart Association) proyecta una expansión sostenida de la diabetes y la hipertensión, ampliando el pool clínico para las prescripciones de fibratos. La pancreatitis aguda inducida por hipertrigliceridemia ya causa una quinta parte de los casos globales, con la mayor carga en Asia[1]Jiongdi Lu et al., "Pancreatitis Aguda Inducida por Hipertrigliceridemia," BMC Gastroenterología, bmcbio.com. En conjunto, estos patrones mantienen al mercado de fármacos fibratos firmemente posicionado dentro de los algoritmos estándar de manejo de lípidos.

Alta Inversión en I+D de Fármacos Reductores de Lípidos

Las entradas de capital en la ciencia de los lípidos estimulan la innovación que frecuentemente complementa la terapia con fibratos. Los terapéuticos de ARN innovadores plozasirán y olezarsén redujeron los triglicéridos muy por encima de los parámetros convencionales en las presentaciones del ACC 2024. Por otra parte, el proyecto de USD 133 millones de Croda para expandir la capacidad de sistemas lipídicos —respaldado por USD 75 millones en apoyo federal de Estados Unidos— refleja la confianza en la cadena de suministro de tecnologías basadas en lípidos[2]Croda International, "Apoyo del Gobierno de Estados Unidos para Expandir los Sistemas Lipídicos," croda.com. Dicha inversión nutre los canales de productos combinados que asocian fibratos con estatinas o nuevos biológicos.

Incidencia Creciente del Síndrome Metabólico e Hipertrigliceridemia

La prevalencia del síndrome metabólico se está acelerando, liderada por economías en proceso de urbanización que adoptan dietas occidentalizadas. En Mongolia, el 19,7% de los adultos examinados en 2024 registraron triglicéridos elevados, con la obesidad abdominal como principal predictor. Los datos de cohortes coreanas mostraron que el índice triglicéridos-glucosa superó al HOMA-IR como predictor del síndrome metabólico futuro. Las mujeres en edad reproductiva ahora soportan una mayor carga metabólica, ampliando el grupo de pacientes elegibles para la terapia con fibratos.

Expansión de la Capacidad de Fabricación de Genéricos en Mercados Emergentes

India y China continúan actualizando su capacidad, fiabilidad y cumplimiento normativo, reduciendo el costo general de la terapia. India tiene como objetivo una huella farmacéutica de USD 120 mil millones para 2030 y suministra una quinta parte del volumen de genéricos de Estados Unidos. China aseguró el 71% de las inclusiones de medicamentos en el NRDL de 2024 para empresas nacionales, reforzando la asequibilidad interna. Estas tendencias sustentan el acceso rentable e intensifican los precios competitivos.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Frecuentes Retiros y Discontinuaciones de Productos | -0.8% | Global, con mayor impacto en mercados regulados | Corto plazo (≤ 2 años) |

| Marco Regulatorio Estricto | -1.1% | América del Norte y UE principalmente, con expansión global | Mediano plazo (2-4 años) |

| Preferencia de los Pagadores por Estatinas e Inhibidores de PCSK9 | -1.3% | Mercados desarrollados con sistemas de reembolso avanzados | Largo plazo (≥ 4 años) |

| Restricciones Ambientales en la Cadena de Suministro de Intermediarios Fluorados | -0.6% | Fabricación global, concentrada en mercados desarrollados | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Preferencia de los Pagadores por Estatinas e Inhibidores de PCSK9

Los organismos de reembolso priorizan las estatinas y, cada vez más, los inhibidores de PCSK9, relegando a los fibratos a segunda línea a menos que persista una hipertrigliceridemia grave. Los datos de reclamaciones revelan que el 30,95% de las prescripciones de PCSK9 fueron rechazadas a pesar de las reducciones de precio, lo que expone la presión del formulario. Los modelos de costo-efectividad para el inclisirán exigen una reducción de precio del 88% en China antes de alcanzar la paridad con la terapia con estatinas de frontiersin.org. Tales dinámicas reducen el volumen de fibratos en los mercados donde los pagadores aplican protocolos de terapia escalonada.

Restricciones Ambientales en la Cadena de Suministro de Intermediarios Fluorados

Las normas de la Agencia de Protección Ambiental (EPA) de 2024 ordenan la reducción gradual de los hidrofluorocarbonos y cierran las exenciones de la Ley de Control de Sustancias Tóxicas (TSCA) para los nuevos PFAS, lo que obliga a una gestión de disolventes más costosa[3]EPA, "Reducción Gradual de los Hidrofluorocarbonos," federalregister.gov. Los estudios de aguas residuales muestran que los fármacos fluorados forman hasta el 75% del organofluoruro extraíble, intensificando la presión hacia una síntesis más ecológica. Los fabricantes que carecen de químicas alternativas enfrentan mayores gastos de cumplimiento y posibles escaseces.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Fármaco: La Dominancia del Fenofibrato Enfrenta una Competencia Emergente

El mercado de fármacos fibratos continúa siendo liderado por el fenofibrato, que capturó el 61,90% de los ingresos globales en 2025, un nivel equivalente a la mayor participación del mercado de fármacos fibratos en cualquier clase terapéutica. Esta posición dominante refleja la amplia familiaridad clínica, la dosificación una vez al día y la sólida evidencia para la reducción de triglicéridos. El crecimiento se centra ahora en el reposicionamiento; los datos del LENS muestran una reducción del 27% en la progresión de la retinopatía diabética, ampliando la base abordable dentro de la oftalmología. El bezafibrato, por su parte, disfruta de la adopción más rápida, avanzando a una CAGR del 7,12%, ya que los clínicos valoran su perfil equilibrado de seguridad-eficacia, especialmente en cohortes con síndrome metabólico. El gemfibrozilo conserva un papel de nicho donde se mitigan las interacciones con estatinas, mientras que el ciprofibrato y el clofibrato disminuyen en volumen tras las preocupaciones heredadas de seguridad.

La inversión continua en el monitoreo de seguridad en el mundo real configura el posicionamiento competitivo. La vigilancia de eventos adversos de la FDA identificó 68 señales para las combinaciones rosuvastatina-fenofibrato, 28 de las cuales están ausentes de las etiquetas actuales, lo que subraya las necesidades de vigilancia. Este escrutinio beneficia la reputación del bezafibrato por su menor riesgo de miopatía. Los antagonistas basados en ARN, aunque aún no son reemplazos directos de los fibratos, destacan el peso clínico de la vía de los triglicéridos, manteniendo al mercado de fármacos fibratos como esencial dentro de los regímenes multimodales de control de lípidos.

Por Tipo de Producto: Dominancia de los Genéricos con Innovación de Marca

Los genéricos suministraron el 74,85% del volumen de 2025, reflejando la química madura, la amplia disponibilidad del Ingrediente Farmacéutico Activo (IFA) y los precios de licitación agresivos, principalmente de los productores del sur de Asia. El segmento proporciona ingresos predecibles pero márgenes ajustados. Los productos de marca, sin embargo, están previstos para crecer un 6,73% anualmente, impulsados por las combinaciones de dosis fijas de estatina-fibrato y la microencapsulación de liberación prolongada que mejora la adherencia. Donde la genotipificación del PPARA identifica a probables respondedores, el posicionamiento premium se defiende cada vez más —un enfoque que mantiene a la industria de fármacos fibratos anclada en la atención basada en el valor.

La adopción de la fabricación de flujo continuo y umbrales más elevados de Buenas Prácticas de Fabricación (BPF) en los mercados emergentes debería mejorar la calidad general, limitando el riesgo de retiros de productos que han afectado periódicamente la confianza en la categoría. Como resultado, los actores de marca que cultivan la transparencia de la cadena de suministro y la farmacovigilancia pueden superar a los competidores de genéricos a pesar de las brechas de precio nominales.

Por Canal de Distribución: La Transformación Digital Acelera el Crecimiento en Línea

Las farmacias hospitalarias y minoristas mantuvieron una participación del 84,35% en 2025 gracias a las vías de prescripción integradas y los vínculos con los seguros. Sin embargo, las farmacias en línea —respaldadas por los mandatos de prescripción electrónica y las normas de telesalud establecidas durante la pandemia— están escalando a una CAGR del 11,03%, la más dinámica dentro del mercado de fármacos fibratos. Los sistemas de recarga automatizada y la logística de última milla mejoran la continuidad del tratamiento para las indicaciones crónicas que requieren dosificación diaria. Los canales tradicionales responden integrando servicios de recogida en tienda y asesoramiento digital, subrayando una migración hacia la dispensación híbrida. Este cambio se alinea con los objetivos de los pagadores de mejorar las métricas de adherencia y reducir las readmisiones cardiovasculares, reforzando el crecimiento del mercado.

El flujo de datos bidireccional entre farmacias y prescriptores también alimenta el análisis de salud poblacional, permitiendo intervenciones de adherencia dirigidas para pacientes cuyas reclamaciones de farmacia señalan un comportamiento deficiente de recarga. En consecuencia, la competencia digital está emergiendo como un diferenciador para los equipos de marketing dentro de la industria de fármacos fibratos.

Análisis Geográfico

América del Norte generó el 38,20% de los ingresos globales de 2025, anclada por el reembolso integral y las guías clínicas que avalan los fibratos para la hipertrigliceridemia persistente. Un mayor acceso a las pastillas combinadas eleva aún más la prescripción. Sin embargo, las denegaciones de cobertura de PCSK9 que afectan a casi un tercio de las reclamaciones exponen brechas que los fibratos llenan de manera costo-efectiva. Las restricciones ambientales elevan los costos de cumplimiento para los productores de Estados Unidos, pero los sistemas de calidad establecidos mitigan interrupciones graves. Los programas de medicamentos públicos de Canadá y los segmentos de seguros privados en crecimiento de México amplían el acceso, sosteniendo el impulso de ventas regional.

Asia-Pacífico registra la CAGR más rápida del 8,76%, impulsada por considerables poblaciones sin tratamiento, tasas crecientes de obesidad e incentivos estatales para los fabricantes de fármacos metabólicos. El plan de Incentivos Vinculados a la Producción de India tiene como objetivo su implementación en 2026, mejorando las perspectivas de exportación y aumentando el tamaño del mercado de fármacos fibratos para los productores regionales. Las negociaciones estratégicas nacionales de medicamentos de China empujan los techos de precios hacia abajo, preservando un alto volumen de consumo. Japón y Corea del Sur enfatizan los índices específicos de triglicéridos, promoviendo una derivación especializada más temprana. Australia aprovecha la política de importación paralela para mantener los formularios competitivos en costos, ampliando el acceso de los pacientes.

Europa mantiene una perspectiva equilibrada con el escrutinio de los pagadores que limita los precios unitarios, pero la evidencia del mundo real recompensa a los fármacos que muestran un beneficio cardiovascular adicional. Los estados miembros de Europa Central y Oriental adoptan genéricos de manera agresiva, mientras que Europa Occidental se apoya en las innovaciones de marca respaldadas por datos comparativos directos. En Oriente Medio y África, los planes de diversificación económica están elevando los presupuestos de salud, aunque el consumo sigue siendo modesto en relación con la prevalencia de la enfermedad. Las fluctuaciones macroeconómicas de América del Sur dificultan una adquisición consistente, aunque las ampliaciones del tamizaje de riesgo cardíaco en Brasil apoyan un crecimiento gradual. En conjunto, estos patrones distribuyen el mercado de fármacos fibratos a lo largo de un amplio espectro económico, protegiendo los ingresos de los choques de una sola región.

Panorama Competitivo

El mercado de fármacos fibratos presenta una fragmentación moderada. Un grupo de casas multinacionales de genéricos controla la mayoría del suministro, aunque ninguna entidad supera el umbral del 20%, posicionando al mercado en un equilibrio competitivo. Los movimientos estratégicos de 2024-25 ilustran la rivalidad en tres frentes. Primero, la diversificación de activos: varios incumbentes lanzaron comprimidos de rosuvastatina-fenofibrato de dosis fija para anticiparse a la incursión de los fármacos de ARN. Segundo, la expansión geográfica: las empresas indias adquirieron líneas de envasado en América Latina para eludir las barreras arancelarias y asegurar las licitaciones. Tercero, la diferenciación tecnológica: los actores de farmacéutica especializada comenzaron a incluir kits de genotipificación de PPARA junto con envases premium de fenofibrato para justificar niveles de reembolso más altos.

Las terapias emergentes ejercen presión externa. El plozasirán y el olezarsén, con reducciones de triglicéridos superiores al 70% en ensayos de fase intermedia, pueden erosionar la participación de los fibratos en cohortes con hipertrigliceridemia grave al momento de su lanzamiento. Sin embargo, los fibratos conservan ventajas de costo y seguridad crónica, especialmente donde el control de los pagadores limita la adopción de biológicos. Los participantes del mercado que aprovechan las alianzas con farmacias digitales y demuestran transparencia en su huella ambiental están mejor posicionados para sostener los márgenes frente a las auditorías de precios y los mandatos de química ecológica.

Líderes de la Industria de Fármacos Fibratos

Sun Pharmaceutical Industries

Abbott Laboratories

Lupin Ltd

Cipla Ltd

AbbVie Inc

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Mayo de 2025: Gilead Sciences presentó los datos de Fase III de Livdelzi (seladelpar) en el EASL 2025, reportando tasas de respuesta bioquímica del 60% en pacientes previamente tratados con fibratos, y recibió la aprobación condicional de la UE para la colangitis biliar primaria.

- Junio de 2024: El ensayo LENS confirmó la reducción del 27% del fenofibrato en la progresión de la retinopatía diabética, redefiniendo su alcance terapéutico.

Alcance del Informe Global del Mercado de Fármacos Fibratos

De acuerdo con el alcance de este informe, los fármacos fibratos son los terapéuticos que pertenecen a la clase de los ácidos carboxílicos anfipáticos que reducen los niveles de triglicéridos en la sangre al inhibir la extracción hepática de ácidos grasos libres, lo que resulta en una mayor actividad de la lipoproteína lipasa endotelial. El mercado de Fármacos Fibratos está segmentado por Tipo de Fármaco (Clofibrato, Gemfibrozilo, Fenofibrato y Otros Tipos de Fármacos), Tipo de Producto (Marca Comercial y Genérico), Canal de Distribución (Farmacia Hospitalaria, Farmacia Minorista y Canal de Distribución en Línea), y Geografía (América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur). El informe de mercado también cubre los tamaños de mercado estimados y las tendencias de 17 países en las principales regiones del mundo. El informe ofrece el valor (en millones de USD) para los segmentos anteriores.

| Clofibrato |

| Gemfibrozilo |

| Fenofibrato |

| Bezafibrato |

| Ciprofibrato |

| Otros Fármacos |

| Marca Comercial |

| Genérico |

| Farmacia Hospitalaria y Minorista |

| Farmacia en Línea |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Corea del Sur | |

| Australia | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Fármaco | Clofibrato | |

| Gemfibrozilo | ||

| Fenofibrato | ||

| Bezafibrato | ||

| Ciprofibrato | ||

| Otros Fármacos | ||

| Por Tipo de Producto | Marca Comercial | |

| Genérico | ||

| Por Canal de Distribución | Farmacia Hospitalaria y Minorista | |

| Farmacia en Línea | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Corea del Sur | ||

| Australia | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor actual del mercado de fármacos fibratos?

El tamaño del mercado global de fármacos fibratos es de USD 3,97 mil millones en 2026 y se proyecta que alcance USD 5,11 mil millones para 2031.

¿Qué fármaco tiene la mayor participación de ventas?

El fenofibrato lidera con el 61,90% de los ingresos de 2025, anclado por el extenso uso clínico y las indicaciones oftálmicas en expansión.

¿Por qué Asia-Pacífico crece más rápido?

La alta prevalencia de enfermedades metabólicas, el aumento de los presupuestos de salud y la expansión de capacidad en India y China impulsan una CAGR del 8,76% para la región.

¿Cómo están influyendo las farmacias en línea en la dinámica del mercado?

Son el canal de mayor avance con una CAGR del 11,03%, mejorando la adherencia mediante recargas automatizadas y entrega a domicilio.

¿Qué nuevas terapias pueden competir con los fibratos?

Los agentes basados en ARN como el plozasirán y el olezarsén lograron reducciones superiores de triglicéridos en los ensayos de 2024, lo que potencialmente podría desafiar el uso de fibratos en casos graves.

¿Cómo está afectando la medicina de precisión a la adopción de fibratos?

La genotipificación del PPARA identifica a los respondedores, permitiendo una terapia dirigida y apoyando los precios premium para formulaciones diferenciadas.

Última actualización de la página el: