Tamaño y Cuota del Mercado de Films Orales Delgados

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 3.61 Mil millones de dólares |

| Tamaño del Mercado (2031) | 5.64 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 9.35% CAGR |

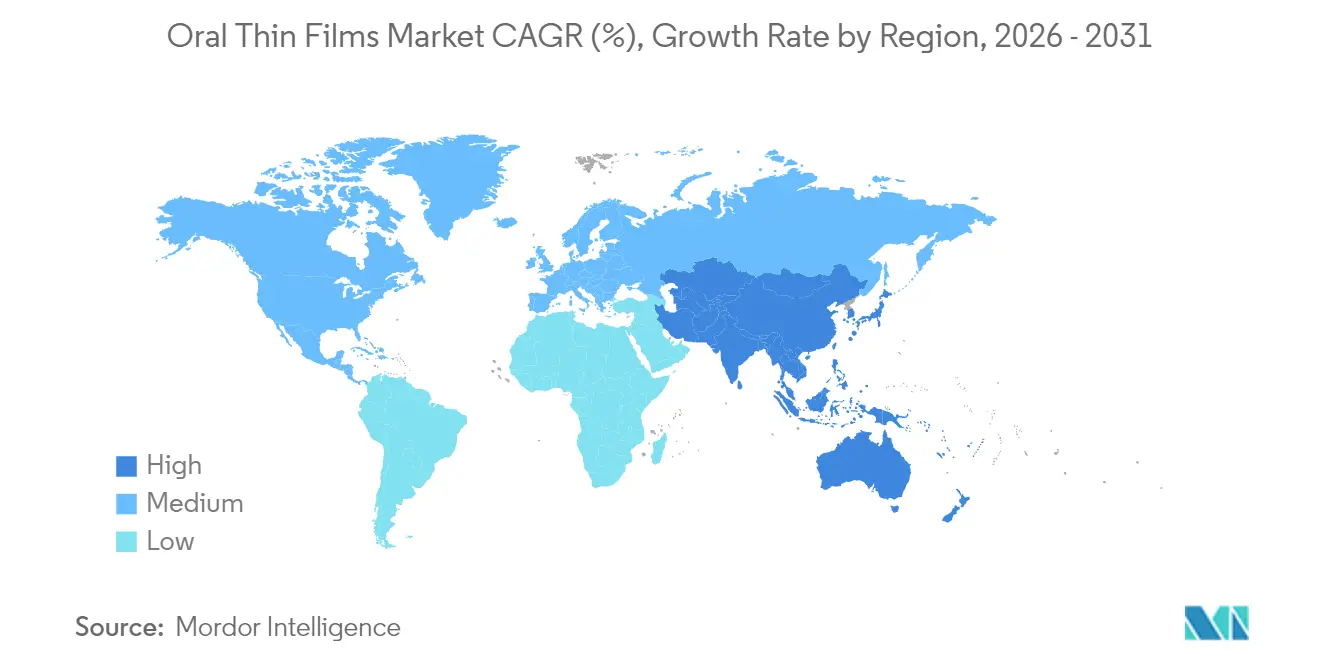

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

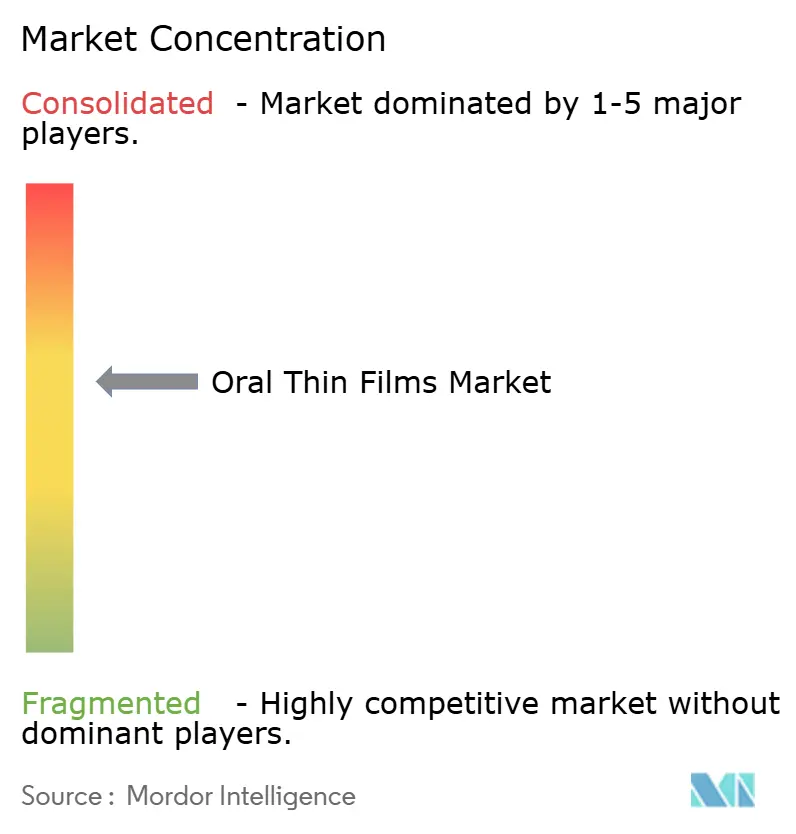

| Concentración del Mercado | Medio |

Jugadores principales *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. | |

Análisis del Mercado de Films Orales Delgados por Mordor Intelligence

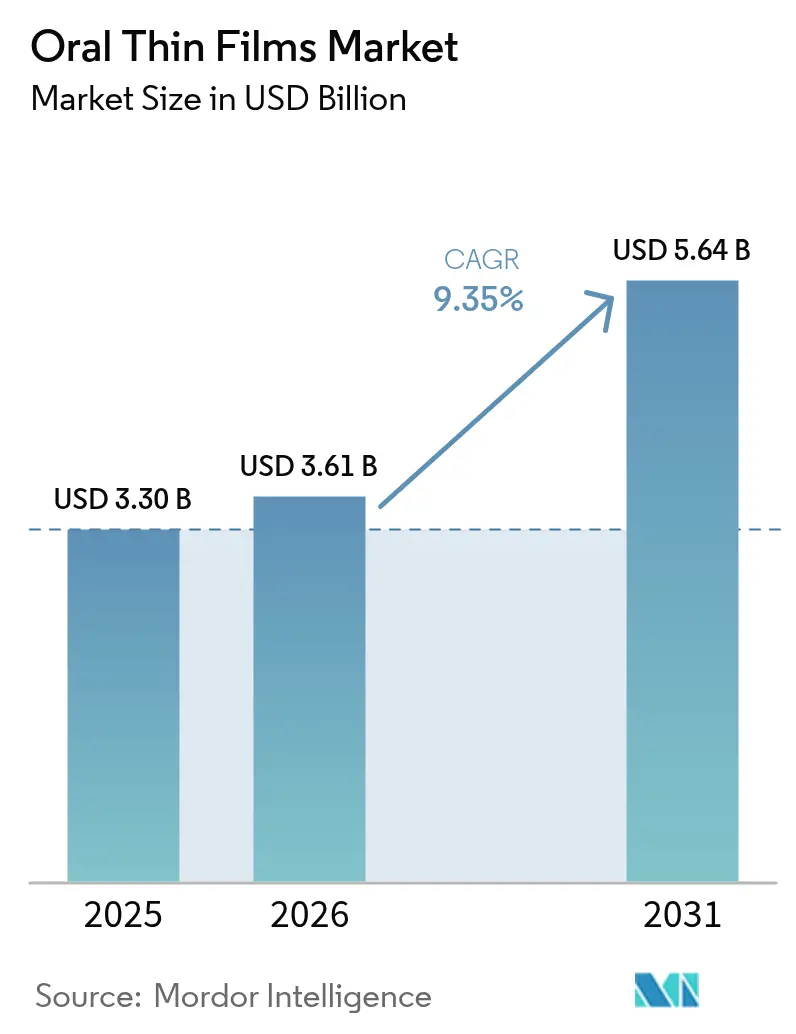

El tamaño del mercado de films orales delgados fue valorado en USD 3,30 mil millones en 2025 y se estima que crecerá desde USD 3,61 mil millones en 2026 hasta alcanzar USD 5,64 mil millones en 2031, a una CAGR del 9,35% durante el período de previsión (2026-2031). La demanda se acelera a medida que los desarrolladores farmacéuticos priorizan formatos centrados en el paciente que evitan las dificultades de deglución, eluden el metabolismo hepático de primer paso y proporcionan un inicio terapéutico rápido. El envejecimiento de la población, la mayor prevalencia de enfermedades crónicas y la necesidad de medicamentos aptos para uso pediátrico refuerzan un cambio estructural hacia la administración en film delgado. Las mejoras tecnológicas en ciencia de polímeros, recubrimientos de barrera de humedad y fabricación continua añaden mayor impulso al reducir los costos unitarios y ampliar la gama de ingredientes farmacéuticos activos compatibles. La intensidad competitiva crece a medida que tanto los innovadores de marca como los fabricantes de genéricos emplean vías de reformulación 505(b)(2) para reutilizar moléculas existentes, expandiendo el mercado de films orales delgados hacia indicaciones antes dominadas por comprimidos y cápsulas.

Conclusiones Clave del Informe

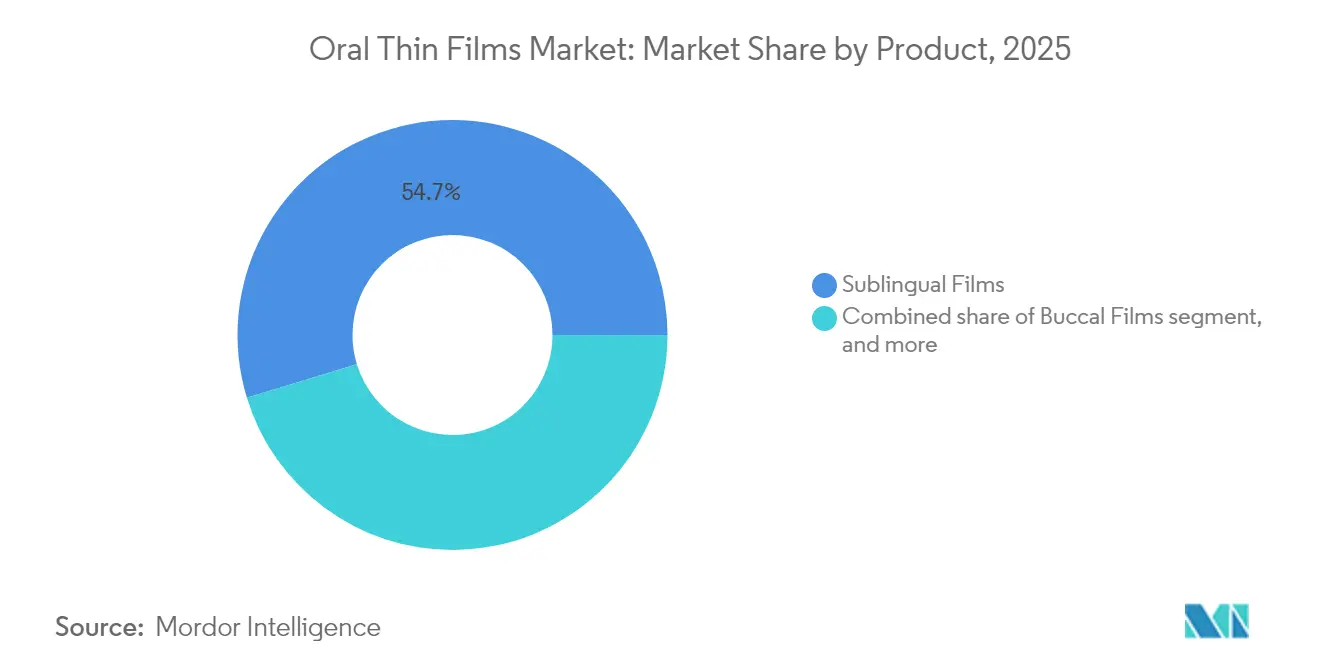

- Por producto, los films sublinguales lideraron con una cuota de ingresos del 54,72% en 2025; se proyecta que los films bucales registren la CAGR más rápida del 11,12% hasta 2031.

- Por indicación de enfermedad, la dependencia de opioides representó el 39,12% de la cuota de mercado en 2025, mientras que las terapias para la migraña se prevé que se expandan a una CAGR del 11,86% durante el mismo período.

- Por canal de distribución, las farmacias minoristas capturaron el 48,10% de la cuota en 2025, mientras que se espera que las farmacias en línea registren una CAGR del 12,08% hasta 2031.

- Por tecnología, la fundición por solvente mantuvo el 54,21% de la cuota en 2025; se prevé que la impresión 3D crezca a una CAGR del 11,34%.

- Por geografía, América del Norte dominó con el 41,20% de la cuota en 2025, mientras que se anticipa que Asia-Pacífico registre una CAGR del 10,12% hasta 2031.

Nota: Las cifras de tamaño del mercado y previsión de este informe se generan utilizando el marco de estimación propietario de Mordor Intelligence, actualizado con los últimos datos e información disponibles a partir de 2026.

Tendencias e Información del Mercado Global de Films Orales Delgados

Análisis del Impacto de los Impulsores*

| Impulsor | % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Creciente Prevalencia de Enfermedades Crónicas | +2.1% | Global, con concentración en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Creciente Preferencia por la Administración de Medicamentos Orientada al Paciente | +1.8% | Global, liderado por mercados desarrollados | Mediano plazo (2-4 años) |

| Aumento de las Poblaciones Geriátricas y Pediátricas | +1.5% | América del Norte, Europa, Asia-Pacífico | Largo plazo (≥ 4 años) |

| Estrategias Aceleradas de Reformulación 505(B)(2) | +1.2% | América del Norte, en expansión hacia Europa | Corto plazo (≤ 2 años) |

| Expansión de Aplicaciones en Cannabis y Nutracéuticos | +0.9% | América del Norte, mercados europeos selectos | Mediano plazo (2-4 años) |

| Avances Tecnológicos en Ingeniería de Films Poliméricos | +0.7% | Global, I+D concentrada en América del Norte y Europa | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Creciente Prevalencia de Enfermedades Crónicas

Las enfermedades crónicas no transmisibles aumentan la urgencia clínica de formas farmacéuticas que mejoren la adherencia en pacientes con dificultades para deglutir. La disfagia afecta al 25% de los adultos mayores de 50 años y hasta al 50% de los residentes en hogares de ancianos, y esos pacientes experimentan estancias hospitalarias más prolongadas y mayores costos de tratamiento. Los films sublinguales de buprenorfina se han convertido en la formulación preferida en los programas de tratamiento del trastorno por uso de opioides porque reducen el riesgo de desvío y simplifican la terapia de observación directa, reforzando la expansión del mercado de films orales delgados en el ámbito de la atención a las adicciones. Los médicos también prefieren los productos en film para la hipertensión y la diabetes, donde los regímenes de dosificación diaria requieren un cumplimiento constante. En conjunto, estas tendencias de enfermedad proporcionan una base de pacientes consistente que protege al mercado de films orales delgados de las desaceleraciones económicas.

Creciente Preferencia por la Administración de Medicamentos Orientada al Paciente

Una base de evidencia que vincula la palatabilidad y la adherencia guía ahora el diseño de formulaciones en farmacoterapia pediátrica y geriátrica. Una revisión sistemática de 225 estudios pediátricos confirmó el sabor como la principal barrera para completar los regímenes de antibióticos y anticonvulsivos[1]D. Cram, "Sabor y Aceptabilidad en Formulación Pediátrica," Frontiers in Drug Delivery, frontiersin.org. Los films disolubles superan esta barrera al incorporar excipientes enmascaradores del sabor, lo que conduce a mayores tasas de finalización en ensayos comparativos frente a líquidos. Los organismos reguladores también reconocen la propuesta de valor: la aprobación de la FDA del anticonceptivo oral disoluble Femlyv en julio de 2024 destacó los beneficios en comodidad de uso y precisión de la dosis. A medida que los prescriptores consideran cada vez más la facilidad de uso en la selección de la terapia, el mercado de films orales delgados capta prescripciones que antes se destinaban por defecto a comprimidos.

Aumento de las Poblaciones Geriátricas y Pediátricas

Los cambios demográficos multiplican la demanda porque los pacientes muy jóvenes y muy mayores presentan una capacidad de deglución limitada pero requieren una dosificación precisa. El trabajo clínico sobre el film sublingual de epinefrina Anaphylm demostró una farmacocinética favorable en niños de 7 a 17 años, ampliando la base futura de pacientes potenciales. En el cuidado de personas mayores, la forma farmacéutica en film evita triturar comprimidos, reduciendo la carga de tiempo de enfermería y los incidentes de aspiración. Con las Naciones Unidas proyectando que las personas mayores de 65 años alcanzarán los 1.000 millones en 2030, los formatos aptos para la deglución consolidan su estatus como herramientas terapéuticas esenciales, no opcionales.

Estrategias Aceleradas de Reformulación 505(b)(2)

La vía simplificada 505(b)(2) permite a los patrocinadores apoyarse parcialmente en los datos de seguridad del medicamento de referencia, reduciendo los programas clínicos a estudios de bioequivalencia y palatabilidad. La guía de la FDA de 2024 sobre cambios menores en formas farmacéuticas sólidas orales codificó los estándares de medios de disolución que hacen referencia específica a los films. Los patrocinadores sincronizan ahora los lanzamientos de productos con los vencimientos de patentes de los originadores, utilizando los films como instrumentos de gestión del ciclo de vida que contrarrestan la erosión genérica. Estas dinámicas competitivas canalizan la inversión hacia el mercado de films orales delgados y aceleran el ritmo de lanzamiento de productos.

Análisis del Impacto de las Restricciones*

| Análisis del Impacto de las Restricciones | (~) % de Impacto en la Previsión de CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Capacidad Limitada de Carga de Ingredientes Farmacéuticos Activos | -1.4% | Global, con especial incidencia en medicamentos de alta dosis | Mediano plazo (2-4 años) |

| Elevadas Barreras Regulatorias y de Garantía de Calidad | -1.1% | Global, más estrictas en América del Norte y Europa | Largo plazo (≥ 4 años) |

| Presión de Precios por la Competencia Genérica | -0.9% | Global, con mayor intensidad en Europa y mercados emergentes | Mediano plazo (2-4 años) |

| Infraestructura Insuficiente de Buenas Prácticas de Fabricación | -0.6% | Regiones emergentes en Asia-Pacífico, América Latina y África | Corto plazo (≤ 2 años) |

| Fuente: Mordor Intelligence | |||

Capacidad Limitada de Carga de Ingredientes Farmacéuticos Activos

Los films delgados típicamente admiten no más del 30% de fármaco en peso antes de que la integridad mecánica falle, limitando las cargas por tira individual a alrededor de 30 mg en la práctica comercial[2]Boyd Biomedical Engineering, "Mejora de la Carga de Fármaco en Films Orales," boydbiomedical.com. Las terapias de alta dosis, como los antiinflamatorios no esteroideos, deben recurrir a esquemas de administración de múltiples tiras, lo que anula algunos de los beneficios de conveniencia. La investigación en diseños multicapa muestra potencial, aunque aún enfrenta compromisos en los tiempos de disolución. Hasta que la ciencia de materiales eleve ese límite, el mercado de films orales delgados se centrará en activos potentes donde sean suficientes dosis de miligramos más bajas.

Elevadas Barreras Regulatorias y de Garantía de Calidad

La sensibilidad a la humedad exige salas de fabricación con control climático, envases primarios en bolsas de aluminio y cadenas de distribución validadas para la humedad. La FDA y la EMA requieren ensayos de uniformidad y contenido en diez zonas del film, una especificación más estricta que la variación de peso en comprimidos. Las empresas más pequeñas que carecen de capital para salas blancas segregadas suelen externalizar la producción a grandes fabricantes por contrato, añadiendo capas de regalías que elevan el costo de los bienes. La armonización se retrasa en Asia-Pacífico, lo que obliga a presentar expedientes separados que prolongan el tiempo de comercialización más allá del plazo base de los Estados Unidos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Producto: Los Films Sublinguales Continúan Siendo el Ancla del Crecimiento

Los films sublinguales representaron el 54,72% de la cuota del mercado de films orales delgados en 2025, lo que refleja la arraigada familiaridad de los médicos con la terapia de adicción a opioides y el manejo de emergencias convulsivas. El formato garantiza una absorción transmucosa rápida, proporcionando concentraciones plasmáticas terapéuticas en cuestión de minutos. Los canales de desarrollo competitivos siguen activos, con al menos seis nuevos candidatos sublinguales en estudios de fase avanzada dirigidos a anafilaxia, hipotensión y migraña.

Los films bucales, con una CAGR prevista del 11,12%, aprovechan los polímeros mucoadhesivos que prolongan el tiempo de residencia contra la mejilla y ralentizan la liberación del principio activo. Este perfil cinético atrae a los desarrolladores de terapia hormonal sustitutiva y dolor crónico que buscan una dosificación una vez al día. La impresión 3D individualiza aún más el grosor bucal y la carga de fármaco, permitiendo la titulación de dosis sin nuevos estudios de estabilidad. Durante el período de perspectiva, los inversores esperan que las líneas bucales, más pequeñas pero de crecimiento más rápido, vayan erosionando la base sublingual dominante pero en proceso de maduración.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Indicación de Enfermedad: La Atención a las Adicciones Domina, la Terapia para la Migraña se Acelera

La dependencia de opioides mantuvo el 39,12% del tamaño del mercado de films orales delgados en 2025 y recibe apoyo político bajo los mandatos ampliados de tratamiento asistido por medicación en América del Norte. La cobertura de seguro obligatoria garantiza altos volúmenes de prescripción, y el envasado en film delgado disuade el desvío mediante blisters de dosis unitaria.

Los programas para la migraña alcanzan una CAGR del 11,86%, estimulados por la aprobación en Estados Unidos de RizaFilm en 2023, que estableció un precedente regulatorio para futuros films de triptanos. El formato atiende a pacientes que experimentan náuseas y riesgo de vomitar los comprimidos durante los ataques agudos. A medida que moléculas adicionales como la lasmiditan migran al formato film, los neurólogos prevén una adopción más amplia. Los segmentos de náuseas y vómitos, así como el de esquizofrenia, también se benefician, pero su crecimiento combinado queda por detrás del auge de la migraña.

Por Canal de Distribución: El Comercio Minorista Tradicional se Mantiene, los Canales Digitales se Disparan

Las farmacias minoristas recibieron el 48,10% de los ingresos del mercado de films orales delgados en 2025, ya que los farmacéuticos asesoran sobre la correcta colocación sublingual y el manejo de la humedad. El dominio de los establecimientos físicos persiste, aunque los cambios en el comportamiento del consumidor tras la pandemia aceleran las opciones de e-farmacia autenticadas.

Los canales en línea están previstos para una CAGR del 12,08%, respaldados por esquemas regulatorios que permiten el envío de films de buprenorfina de la Lista III bajo exenciones de telesalud para sustancias controladas. Los envíos con indicadores de temperatura garantizan la estabilidad, y la automatización de recargas mejora la adherencia respecto a las recogidas en tienda. Las farmacias hospitalarias se concentran en films de rescate de convulsiones y adyuvantes de anestesia para uso inmediato, manteniendo una cuota menor pero estable.

Nota: Las cuotas de segmento de todos los segmentos individuales están disponibles con la compra del informe

Por Tecnología: La Madurez de la Fundición por Solvente se Encuentra con el Potencial de la Impresión 3D

Las líneas de fundición por solvente produjeron el 54,21% del tamaño del mercado de films orales delgados en 2025, gracias a décadas de conocimiento de escalado, rendimientos predecibles y comodidad regulatoria. Los sistemas de banda continua alcanzan 100 m/min, lo que se traduce en lotes de millones de dosis que satisfacen los medicamentos de gran volumen a bajo costo.

La impresión tridimensional logra la CAGR más alta del 11,34% al permitir el control de la disolución basado en la geometría. Las dosis pediátricas personalizadas se vuelven factibles al variar la superficie en lugar de las proporciones de excipientes, simplificando la validación. El Centro de Evaluación e Investigación de Medicamentos de la FDA amplió su Programa de Tecnología Emergente en 2025 para orientar a los solicitantes de impresión de films, facilitando la adopción. La extrusión por fusión en caliente proporciona procesamiento sin solventes para ingredientes farmacéuticos activos termoestables, mientras que el electrohilado explora films de nanofibras adecuados para vacunas transmucosas en futuros canales de desarrollo.

Análisis Geográfico

América del Norte comandó el 41,20% de la cuota del mercado de films orales delgados en 2025. El sólido reembolso, la educación de los médicos y las directrices claras de la FDA aceleran la adopción en el ámbito del dolor, las adicciones y la alergia pediátrica. El canal de desarrollo regional incluye ocho presentaciones de NDA en revisión a julio de 2025, lo que indica un flujo sostenido de productos. Los precios minoristas se mantienen en niveles premium en los Estados Unidos, respaldados por la protección de patentes y la limitada competencia genérica.

Se prevé que Asia-Pacífico se expanda a una CAGR del 10,12% hasta 2031, impulsada por los clústeres de fabricación por contrato en India y los esfuerzos de alineación regulatoria en el Marco de Armonización Farmacéutica de la ASEAN. Los productores chinos invierten en capacidad de fundición por solvente, buscando la precalificación de la OMS para films de buprenorfina orientados a la exportación. El aumento de los ingresos de la clase media eleva la aceptación de formas farmacéuticas orientadas al paciente, mientras que las plataformas domésticas de e-farmacia resuelven las brechas de acceso en zonas rurales. Las estructuras de costos favorables posicionan a la región tanto como base de suministro como centro de demanda de rápido crecimiento dentro del mercado global de films orales delgados.

Europa mantiene un volumen estable bajo sistemas de pagador único que examinan el costo por año de vida ajustado por calidad. La aprobación de la Agencia Europea de Medicamentos en diciembre de 2024 del film sublingual de buprenorfina Neuraxpharm subraya la continuidad regulatoria a pesar del Brexit. Los controles de precios a nivel nacional impulsan la erosión por precios de referencia, pero también promueven los genéricos. En respuesta, los innovadores pivotan hacia terapias personalizadas impresas en 3D para asegurar la diferenciación. Las directivas de tele-farmacia integradas en la Estrategia Farmacéutica de la UE apoyan el pedido por correo transfronterizo, lo que probablemente impulsará la cuota en línea al alza con el tiempo.

Panorama Competitivo

El mercado de films orales delgados sigue siendo moderadamente fragmentado. Aquestive Therapeutics aprovecha su plataforma PharmFilm licenciada en programas de epilepsia, alergia y endocrinología, generando USD 50,6 millones en ingresos por regalías durante 2023. IntelGenx se asocia con Gensco para co-promover RizaFilm, mientras que LTS Lohmann y Catalent actúan como líderes en desarrollo por contrato con canales de desarrollo de múltiples clientes.

Las alianzas estratégicas se intensifican. Merck firmó un acuerdo de licencia de USD 493 millones con Cyprumed en abril de 2025 para una tecnología de péptidos orales destinada a la transición de biológicos inyectables a formas farmacéuticas en film. La adquisición de IFF Pharma Solutions por parte de Roquette por USD 1.000 millones enriquece los portafolios de excipientes críticos para los films de próxima generación. Tales transacciones señalan que el control sobre la propiedad intelectual de polímeros y la experiencia en fabricación, más que el gasto en marketing, determinarán el liderazgo futuro.

La actividad de patentes se centra en capas mucoadhesivas y laminados de barrera de humedad. A medida que los portafolios maduran, las empresas especializadas más pequeñas se alían con distribuidores regionales para penetrar en indicaciones de nicho, mientras que las grandes multinacionales explotan sus redes globales de promoción médica. La ventaja competitiva dependerá de demostrar bioequivalencia con menos sujetos clínicos, acortando el tiempo hasta el flujo de caja para cada nueva molécula.

Mercado Dinámico con Fuerte Potencial de Crecimiento

El mercado de films orales delgados exhibe una combinación de grandes conglomerados farmacéuticos y empresas especializadas centradas en la tecnología, creando un panorama competitivo diverso. Los actores globales como Viatris aprovechan sus amplias redes de distribución y capacidades de fabricación, mientras que las empresas especializadas como IntelGenx y Cure Pharmaceutical se centran en la innovación tecnológica y las aplicaciones de nicho. El mercado muestra una consolidación moderada, con empresas más grandes que persiguen activamente adquisiciones para fortalecer su posición, como lo evidencia la adquisición de Tapemark Inc. por parte de LTS Lohmann para mejorar sus capacidades de fabricación y presencia en el mercado.

La industria se caracteriza por importantes barreras de entrada debido a los requisitos de experiencia técnica y los estrictos estándares regulatorios, particularmente en aplicaciones farmacéuticas. Las empresas forman cada vez más alianzas estratégicas para combinar capacidades tecnológicas con acceso al mercado, especialmente en mercados emergentes. Los actores regionales, particularmente en los mercados de Asia-Pacífico, están ganando prominencia a través de un enfoque en versiones genéricas y fabricación rentable, mientras que los actores establecidos mantienen su dominio a través de la protección de patentes y el reconocimiento de marca. El mercado demuestra una tendencia hacia la integración vertical, con empresas que invierten en capacidades de extremo a extremo desde la investigación y el desarrollo hasta la comercialización.

La Innovación y la Adaptabilidad Impulsan el Éxito en el Mercado

El éxito en el mercado de films orales delgados depende cada vez más de la capacidad de las empresas para desarrollar tecnologías propietarias manteniendo la competitividad en costos. Los actores establecidos deben centrarse en la innovación continua en sistemas de administración de medicamentos, la expansión de las aplicaciones terapéuticas y el fortalecimiento de sus portafolios de patentes para mantener el liderazgo en el mercado. Construir relaciones sólidas con los proveedores de atención médica y garantizar una calidad de producto consistente son factores cruciales para el éxito en el mercado. Las empresas deben invertir en capacidades de fabricación avanzadas mientras desarrollan simultáneamente estrategias para navegar entornos regulatorios complejos en diferentes regiones.

Para los nuevos participantes y los actores más pequeños, centrarse en áreas terapéuticas de nicho y desarrollar aplicaciones especializadas presenta oportunidades de penetración en el mercado. Los factores de éxito incluyen establecer sólidas capacidades de investigación y desarrollo, formar asociaciones estratégicas con empresas farmacéuticas establecidas y desarrollar procesos de fabricación rentables. La creciente demanda de sistemas de administración de medicamentos orientados al paciente y la creciente aceptación de los films orales delgados en diversas aplicaciones terapéuticas crean oportunidades de expansión del mercado. Sin embargo, las empresas deben navegar cuidadosamente desafíos como los altos costos de desarrollo, los requisitos de cumplimiento regulatorio y la necesidad de demostrar ventajas terapéuticas claras sobre las formas farmacéuticas convencionales. Los principales fabricantes de films orales y fabricantes de films orales disolubles están particularmente bien posicionados para capitalizar estas tendencias.

Líderes de la Industria de Films Orales Delgados

ZIM Laboratories Limited

Aquestive Therapeutics, Inc.

IntelGenx Corp.

C.L.Pharm

CURE Pharmaceutical

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Desarrollos Recientes de la Industria

- Julio de 2025: Aquestive Therapeutics recibió la aceptación de la FDA de la Solicitud de Nuevo Medicamento de Anaphylm (epinefrina) en film sublingual, preparando el lanzamiento para el primer trimestre de 2026.

- Junio de 2025: La FDA emitió una guía final que facilita las conversiones de comprimidos a films de desintegración oral para ciertos productos de venta libre.

- Mayo de 2025: Rani Therapeutics y Chugai Pharmaceutical comenzaron a evaluar una plataforma basada en films ingeribles para la administración de anticuerpos.

- Abril de 2025: Merck firmó un acuerdo de licencia de USD 493 millones con Cyprumed que cubre films de péptidos orales.

- Febrero de 2025: Roquette acordó adquirir IFF Pharma Solutions por aproximadamente USD 1.000 millones para fortalecer su oferta de excipientes.

- Diciembre de 2024: La Agencia Europea de Medicamentos aprobó el film sublingual de buprenorfina Neuraxpharm para el tratamiento de la dependencia de opioides.

Alcance del Informe Global del Mercado de Films Orales Delgados

Según el alcance, los films orales delgados son films delgados y flexibles destinados a la administración de medicamentos. Los films delgados se toman por vía oral y se disuelven inmediatamente en la boca o se aplican a la mucosa. En el caso de los films transmucosos, la sustancia activa entra directamente en el torrente sanguíneo a través de la mucosa oral sin pasar primero por el tracto gastrointestinal.

El mercado de films orales delgados está segmentado por producto, indicación de enfermedad, canal de distribución y geografía. Por producto, el mercado está segmentado en film sublingual y otros productos. Por indicación de enfermedad, el mercado está segmentado en dependencia de opioides, náuseas y vómitos, y otras indicaciones de enfermedad. Por canal de distribución, el mercado está segmentado en farmacias hospitalarias, farmacias minoristas y otros canales de distribución. Por geografía, el mercado está segmentado en América del Norte, Europa, Asia-Pacífico, Oriente Medio y África, y América del Sur. Para cada segmento, el tamaño del mercado se proporciona en términos de valor (USD).

| Films Sublinguales |

| Films Bucales |

| Films Orodispersables |

| Films Orales de Disolución Rápida |

| Dependencia de Opioides |

| Náuseas y Vómitos |

| Esquizofrenia |

| Migraña |

| Manejo del Dolor |

| Otros |

| Farmacias Hospitalarias |

| Farmacias Minoristas |

| Farmacias en Línea |

| Otros Canales de Distribución |

| Fundición por Solvente |

| Extrusión por Fusión en Caliente |

| Impresión 3D |

| Otras Tecnologías |

| América del Norte | Estados Unidos |

| Canadá | |

| México | |

| Europa | Alemania |

| Reino Unido | |

| Francia | |

| Italia | |

| España | |

| Resto de Europa | |

| Asia-Pacífico | China |

| Japón | |

| India | |

| Australia | |

| Corea del Sur | |

| Resto de Asia-Pacífico | |

| Oriente Medio y África | CCG |

| Sudáfrica | |

| Resto de Oriente Medio y África | |

| América del Sur | Brasil |

| Argentina | |

| Resto de América del Sur |

| Por Producto | Films Sublinguales | |

| Films Bucales | ||

| Films Orodispersables | ||

| Films Orales de Disolución Rápida | ||

| Por Indicación de Enfermedad | Dependencia de Opioides | |

| Náuseas y Vómitos | ||

| Esquizofrenia | ||

| Migraña | ||

| Manejo del Dolor | ||

| Otros | ||

| Por Canal de Distribución | Farmacias Hospitalarias | |

| Farmacias Minoristas | ||

| Farmacias en Línea | ||

| Otros Canales de Distribución | ||

| Por Tecnología (Método de Fabricación) | Fundición por Solvente | |

| Extrusión por Fusión en Caliente | ||

| Impresión 3D | ||

| Otras Tecnologías | ||

| Geografía | América del Norte | Estados Unidos |

| Canadá | ||

| México | ||

| Europa | Alemania | |

| Reino Unido | ||

| Francia | ||

| Italia | ||

| España | ||

| Resto de Europa | ||

| Asia-Pacífico | China | |

| Japón | ||

| India | ||

| Australia | ||

| Corea del Sur | ||

| Resto de Asia-Pacífico | ||

| Oriente Medio y África | CCG | |

| Sudáfrica | ||

| Resto de Oriente Medio y África | ||

| América del Sur | Brasil | |

| Argentina | ||

| Resto de América del Sur | ||

Preguntas Clave Respondidas en el Informe

¿Cuál es la valoración actual del mercado de films orales delgados?

El tamaño del mercado de films orales delgados es de USD 3,61 mil millones en 2026 y se proyecta que alcance USD 5,64 mil millones en 2031.

¿Qué tipo de producto domina las ventas?

Los films sublinguales lideran con el 54,72% de la cuota del mercado de films orales delgados en 2025, respaldados por los casos de uso arraigados en la dependencia de opioides y el rescate de convulsiones.

¿Qué segmento se expande más rápidamente?

Se prevé que los films bucales crezcan a una CAGR del 11,12% hasta 2031 gracias a sus superiores propiedades de mucoadhesión y liberación controlada.

¿Con qué rapidez crece la región de Asia-Pacífico?

Se prevé que los ingresos de Asia-Pacífico aumenten a una CAGR del 10,12% hasta 2031, más rápido que cualquier otra región.

¿Qué tecnología tiene la mayor cuota?

La fundición por solvente representa el 54,21% del tamaño del mercado de films orales delgados, aunque la impresión 3D muestra el mayor potencial de crecimiento.

¿Qué canal de distribución está ganando impulso?

Las farmacias en línea registran una CAGR del 12,08% a medida que los modelos de telesalud y venta directa al consumidor se normalizan.

Última actualización de la página el: