Tamaño y Participación del Mercado de Medicamentos Huérfanos

Visión General del Mercado

| Período de Estudio | 2020 - 2031 |

|---|---|

| Tamaño del Mercado (2026) | 245.60 Mil millones de dólares |

| Tamaño del Mercado (2031) | 334.28 Mil millones de dólares |

| Tasa de crecimiento (2026 - 2031) | 6.36% CAGR |

| Mercado de Crecimiento Más Rápido | Asia Pacífico |

| Mercado Más Grande | América del Norte |

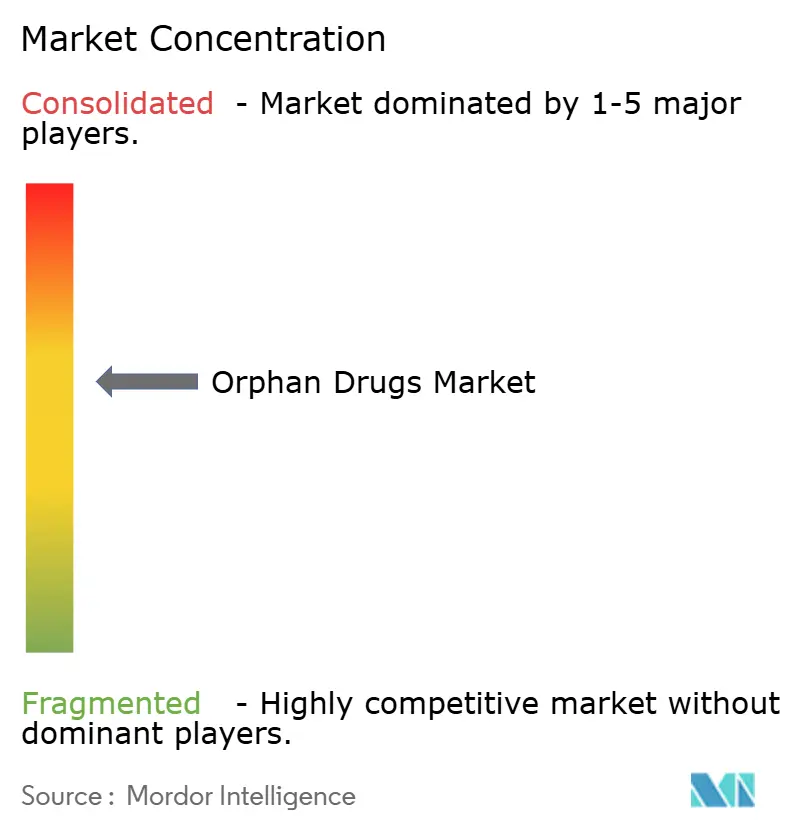

| Concentración del Mercado | Medio |

Jugadores principales

*Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial Imagen © Mordor Intelligence. El uso requiere atribución según CC BY 4.0. |

|

Análisis del Mercado de Medicamentos Huérfanos por Mordor Intelligence

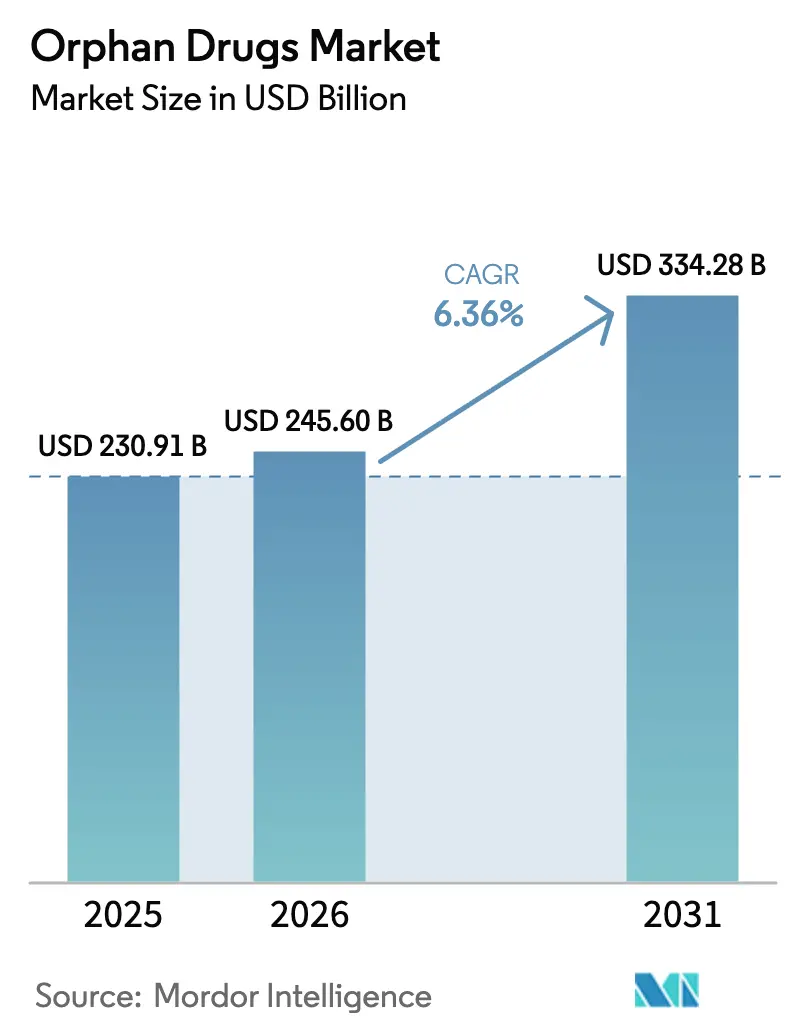

Se proyecta que el tamaño del mercado de medicamentos huérfanos se expanda desde USD 230,91 mil millones en 2025 y USD 245,60 mil millones en 2026 hasta USD 334,28 mil millones en 2031, registrando una CAGR del 6,36% entre 2026 y 2031. Las aprobaciones aceleradas para terapias génicas, un retraso regulatorio global cada vez más ajustado y los registros digitales de pacientes están ampliando el grupo de tratamiento más rápido que el crecimiento histórico de la prevalencia[1]Administración de Alimentos y Medicamentos de los Estados Unidos, "Designación de Productos Huérfanos," fda.gov. El aumento de la penetración de los biológicos está incrementando la complejidad de la cadena de frío y sosteniendo la distribución hospitalaria, aunque los ensayos adaptativos habilitados por inteligencia artificial están acortando los plazos de la Fase II hasta en un 50%, reduciendo el riesgo de desarrollo[2]Nature Biotechnology, "Inteligencia Artificial en el Desarrollo de Fármacos," nature.com . El crecimiento de dos dígitos de Asia-Pacífico refleja la expansión del catálogo de enfermedades raras de China y la vía SAKIGAKE de Japón, mientras que Europa reevalúa las normas de exclusividad que podrían comprimir las ventanas de ingresos máximos. La actividad de fusiones y adquisiciones se está concentrando en torno a tecnologías de plataforma, lo que indica que los grandes patrocinadores consideran la capacidad de múltiples indicaciones como la cobertura más segura frente al escrutinio de los pagadores.

Conclusiones Clave del Informe

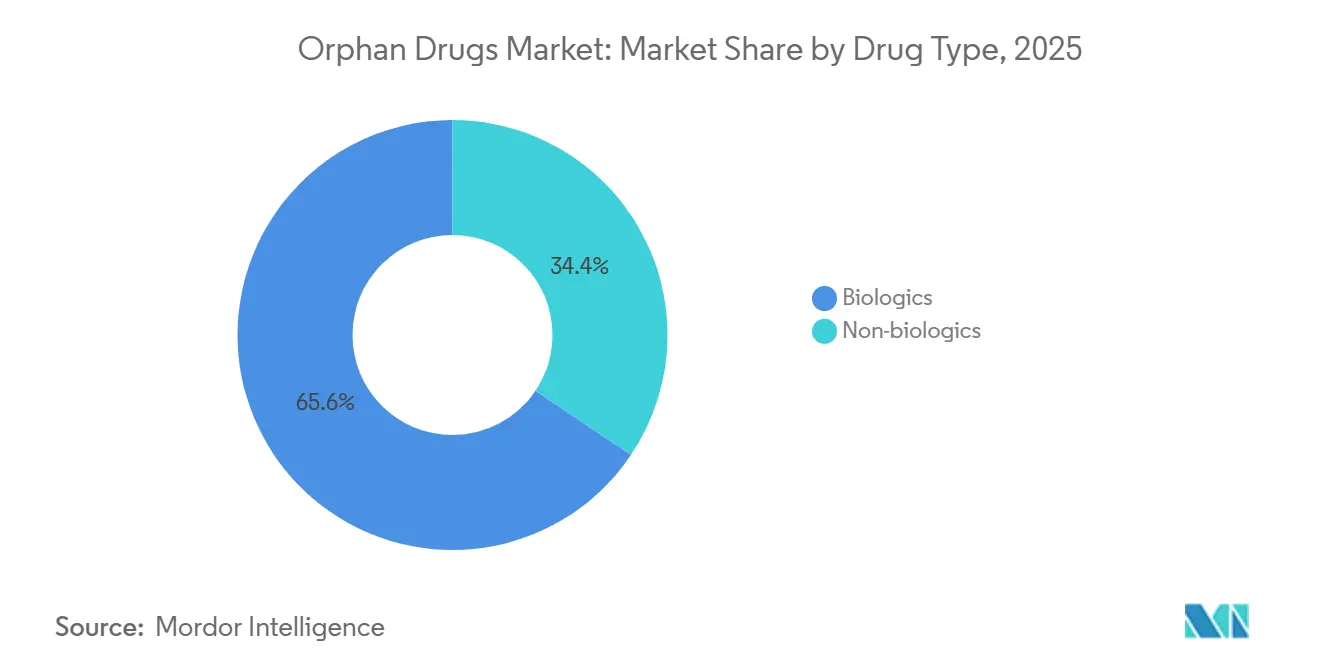

- Por tipo de fármaco, los biológicos lideraron con una participación de ingresos del 65,55% en 2025 y se prevé que avancen a una CAGR del 10,85% hasta 2031.

- Por área de enfermedad, los trastornos oncológicos representaron el 37,53% de los ingresos en 2025, mientras que los trastornos neurológicos están preparados para expandirse a una CAGR del 12,75% hasta 2031.

- Por vía de administración, los productos parenterales mantuvieron una participación del 70,15% en 2025; se proyecta que las terapias orales crezcan a una CAGR del 11,82% hasta 2031.

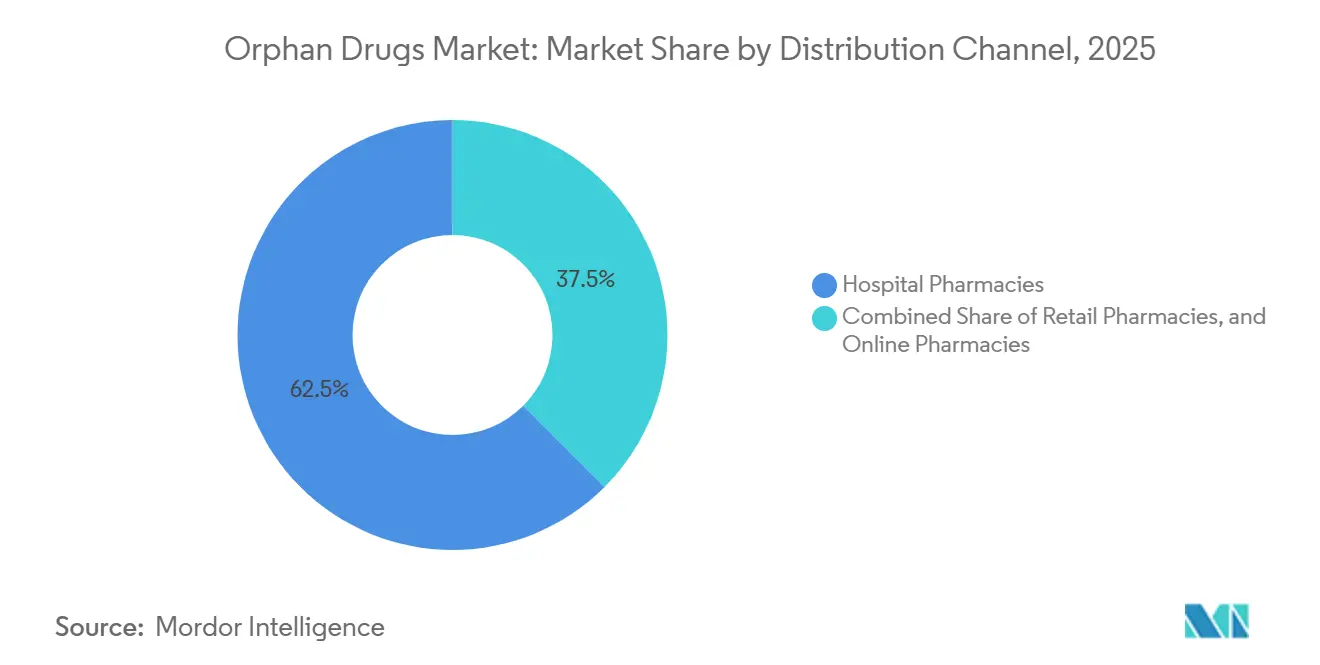

- Por canal de distribución, las farmacias hospitalarias representaron el 62,52% en 2025, mientras que las farmacias en línea registraron el crecimiento más rápido, con una CAGR del 13,12% hasta 2031.

- Por geografía, América del Norte mantuvo una participación del 45,55% en 2025, mientras que se espera que Asia-Pacífico registre una CAGR del 11,22% hasta 2031.

Nota: Las cifras del tamaño del mercado y los pronósticos de este informe se generan utilizando el marco de estimación patentado de Mordor Intelligence, actualizado con los datos y conocimientos más recientes disponibles a partir de enero de 2026.

Tendencias e Información del Mercado Global de Medicamentos Huérfanos

Análisis del Impacto de los Impulsores*

| Impulsor | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Prevalencia Creciente de Enfermedades Raras | +1.2% | Global, con ganancias tempranas en América del Norte y Europa debido a la ampliación del cribado neonatal | Mediano plazo (2-4 años) |

| Incentivos Gubernamentales Favorables y Créditos Fiscales | +0.9% | América del Norte, Europa, Japón; emergente en China y Brasil | Corto plazo (≤2 años) |

| Exclusividad de Mercado para Medicamentos con Designación Huérfana | +1.5% | Global, más fuerte en EE. UU. (7 años) y UE (10 años) | Largo plazo (≥4 años) |

| Ensayos Adaptativos Impulsados por Inteligencia Artificial que Reducen los Plazos de Desarrollo | +1.1% | América del Norte y Europa lideran; la adopción en Asia-Pacífico se acelera | Mediano plazo (2-4 años) |

| Reposicionamiento de Activos de Fase II Archivados para Indicaciones de Nicho | +0.7% | Global, con concentración en centros de biotecnología de EE. UU. y UE | Corto plazo (≤2 años) |

| Secuenciación de Lanzamiento "Huérfano Primero" para Diferir las Negociaciones de Precios de Medicare | +0.8% | Estados Unidos, con efecto secundario en Canadá y Australia | Mediano plazo (2-4 años) |

| Fuente: Mordor Intelligence | |||

Prevalencia Creciente de Enfermedades Raras

El cribado neonatal ahora cubre más de 60 enfermedades en 38 estados de EE. UU., lo que permite un diagnóstico 18 meses antes en promedio y eleva el inicio del tratamiento en trastornos metabólicos y hematológicos[3]Centros para el Control y la Prevención de Enfermedades, "Programas de Cribado Neonatal," cdc.gov. China añadió 86 enfermedades a su catálogo nacional en 2024 y ordenó el reembolso provincial en un plazo de 12 meses, duplicando efectivamente la población tratada para las enfermedades de Gaucher y Fabry. Los costos de la secuenciación del exoma completo han caído por debajo de USD 500, lo que permite a los hospitales comunitarios de India y Brasil detectar mutaciones ultrarraras y genera un crecimiento anual del 22% en las prescripciones en esas regiones. Los registros globales de pacientes mantenidos por NORD y EURORDIS ahora incluyen a 1,2 millones de personas, reduciendo los plazos de reclutamiento de patrocinadores en un 40% y reemplazando los brazos de placebo en los estudios de historia natural. Estos avances añaden colectivamente 1,2 puntos porcentuales a la CAGR prevista del mercado de medicamentos huérfanos.

Incentivos Gubernamentales Favorables y Créditos Fiscales

La Ley de Medicamentos Huérfanos de EE. UU. ofrece un crédito fiscal del 25% para pruebas clínicas, exenciones de tasas de usuario de USD 3,2 millones por solicitud y siete años de exclusividad, reduciendo los costos netos de desarrollo en casi un 40% en comparación con las indicaciones convencionales. La designación SAKIGAKE de Japón reduce a la mitad el tiempo de revisión a seis meses y otorga una prima de precio del 10% para los productos elegibles, lo que lleva a los patrocinadores a presentar solicitudes simultáneas ante la FDA. La Unión Europea actualizó el Reglamento 141/2000 para extender las reducciones de tasas a las terapias combinadas, ampliando la elegibilidad huérfana en un 15%[4]Agencia Europea de Medicamentos, "Resumen de Medicamentos Huérfanos," ema.europa.eu. La vía de aprobación acelerada de Brasil de 2025 ahora acepta expedientes de la FDA o la EMA sin ensayos locales, reduciendo el tiempo de aprobación de dos años a ocho meses[5]Agencia Nacional de Vigilancia Sanitaria, "Vías de Aprobación Acelerada," anvisa.gov.br . En conjunto, se proyecta que estos incentivos eleven la CAGR del mercado de medicamentos huérfanos en 0,9 puntos porcentuales.

Exclusividad de Mercado para Medicamentos con Designación Huérfana

La exclusividad de siete años en los Estados Unidos impidió la entrada de genéricos o biosimilares para los 10 principales biológicos huérfanos, generando USD 14 mil millones en ingresos adicionales en 2024. El escudo de 10 años de la UE, ampliable a 12 años con datos pediátricos, ayudó a Vertex a mantener una participación del 92% en los moduladores de fibrosis quística a pesar de los vencimientos de patentes en la EMA. La Ley de Reducción de la Inflación limita la exención a los productos de indicación única en 2026, lo que obliga a los patrocinadores a escalonar los lanzamientos. Regeneron retrasó una segunda indicación de Dupixent para diferir las negociaciones de precios de Medicare hasta 2029. La política de dos niveles de China otorga cinco años de exclusividad a los productos nacionales y tres años a las importaciones, acelerando las empresas conjuntas locales. Estas protecciones añaden colectivamente 1,5 puntos porcentuales a la CAGR prevista.

Ensayos Adaptativos Impulsados por Inteligencia Artificial

Un tercio de las aprobaciones de nuevos medicamentos de la FDA en 2024 utilizaron inteligencia artificial para la identificación de pacientes o la optimización de dosis. Insilico Medicine desplegó brazos de control sintéticos para reducir la inscripción en un 40% y acortar los plazos en 14 meses en la fibrosis pulmonar idiopática. Los biomarcadores digitales basados en dispositivos portátiles reemplazaron las visitas clínicas trimestrales en 22 ensayos huérfanos, reduciendo los costos por paciente en USD 18.000. La guía preliminar de la FDA respalda los criterios de valoración derivados de la inteligencia artificial para enfermedades sin terapias previas, mientras que la EMA insiste en la validación prospectiva, creando una ventaja de presentación de seis a nueve meses en los Estados Unidos frente a la EMA. Se prevé que estas eficiencias eleven la CAGR del mercado de medicamentos huérfanos en 1,1 puntos porcentuales.

Análisis del Impacto de las Restricciones*

| Restricción | (~) % de Impacto en el Pronóstico de la CAGR | Relevancia Geográfica | Horizonte Temporal del Impacto |

|---|---|---|---|

| Alto Costo de Tratamiento por Paciente | -0.8% | Global, más agudo en EE. UU. y UE; los mercados emergentes enfrentan barreras de acceso | Largo plazo (≥4 años) |

| Grupo de Pacientes Limitado para Ensayos y Comercialización | -0.5% | Global, con concentración en enfermedades ultrarraras (<10.000 pacientes) | Mediano plazo (2-4 años) |

| Escrutinio de los Pagadores sobre la Expansión de Indicaciones y el Valor en el Mundo Real | -0.6% | Europa y EE. UU. lideran; la adopción en Asia-Pacífico emerge en Japón, Australia y Corea del Sur | Mediano plazo (2-4 años) |

| Propuestas Legislativas para Acortar las Ventanas de Exclusividad | -0.4% | UE (propuestas de exclusividad de 8 años); EE. UU. (reducción de la exención huérfana de la Ley de Reducción de la Inflación) | Largo plazo (≥4 años) |

| Fuente: Mordor Intelligence | |||

Alto Costo de Tratamiento por Paciente

Las terapias génicas de dosis única, como Lyfgenia y Hemgenix, tienen precios de USD 3 a 4,25 millones, lo que supera los presupuestos de los hospitales medianos y desencadena reclamaciones de reaseguro. Los regímenes de reemplazo enzimático superan los USD 500.000 anuales, lo que lleva a los pagadores europeos a exigir un reembolso vinculado a biomarcadores en los seis meses posteriores al lanzamiento. El Instituto para la Revisión Clínica y Económica señaló 12 medicamentos huérfanos como superadores de los umbrales de costo-efectividad en 2024-2025, lo que generó obstáculos de autorización previa que retrasan la terapia 42 días. Brasil limita el reembolso a USD 50.000 por paciente, excluye el 80% de las terapias génicas y obliga a apelaciones judiciales que pueden tardar hasta 2 años. Estas presiones reducen 0,8 puntos porcentuales de la CAGR prevista.

Grupo de Pacientes Limitado para Ensayos y Lanzamiento

Las enfermedades ultrarraras con menos de 10.000 pacientes requieren cribar entre 15 y 20 personas por cada participante inscrito, lo que extiende los plazos de la Fase III hasta 18 meses. El estudio HELIOS-B de Alnylam inscribió a 164 pacientes en 18 países durante 26 meses, lo que requirió 12 alianzas con grupos de defensa. Los gastos generales comerciales fijos que superan los USD 40 millones anuales obligan a los patrocinadores a fijar precios por encima de USD 300.000 solo para alcanzar el punto de equilibrio. Las normas regulatorias divergentes —la FDA ahora permite microensayos con 20-30 pacientes, mientras que Europa exige al menos 50— pueden retrasar los lanzamientos en la UE otros 12-18 meses. La fricción resultante resta 0,5 puntos porcentuales a la tasa de crecimiento del mercado de medicamentos huérfanos.

*Nuestras previsiones consideran los impactos de impulsores y restricciones como direccionales, no aditivos. Las previsiones de impacto reflejan el crecimiento base, los efectos de mezcla y las interacciones entre variables.

Análisis de Segmentos

Por Tipo de Fármaco: Los Biológicos Amplían su Ventaja

Los biológicos aseguraron el 65,55% de la participación del mercado de medicamentos huérfanos en 2025 y se proyecta que crezcan a una CAGR del 10,85% hasta 2031. El tamaño del mercado de medicamentos huérfanos para biológicos debería, por tanto, más que duplicarse durante el horizonte de previsión a medida que las terapias génicas, los anticuerpos monoclonales y los productos basados en células reemplacen los regímenes de reemplazo enzimático. Quince terapias génicas obtuvieron la aprobación de la FDA durante 2024-2025, transformando muchas enfermedades de tratamientos de por vida a curas de dosis única. Los anticuerpos monoclonales ya representan el 43% de los ingresos de los biológicos, y los formatos con ingeniería de la región Fc ahora logran intervalos de dosificación de más de 28 días, reduciendo la frecuencia de infusión y mejorando la adherencia a la EMA.

El crecimiento de los no biológicos está liderado por el reposicionamiento de moléculas pequeñas y la ingeniería de formulaciones orales. El modulador oral de CFTR Trikafta de Vertex generó USD 9.800 millones en ventas en 2024, demostrando que los subsegmentos genotípicos de alto volumen aún pueden sustentar una economía de superventas en el mercado de medicamentos huérfanos. Las terapias orales de reducción de sustrato, como Cerdelga, reducen el costo anual de atención en un 30% en comparación con las infusiones. La presión de los biosimilares sigue siendo limitada hasta que venza la exclusividad legal, preservando el poder de fijación de precios de los biológicos durante la mayor parte del período de previsión.

Por Área de Enfermedad: La Oncología Domina, la Neurología Gana Impulso

Las indicaciones oncológicas representaron el 37,53% de los ingresos de 2025, respaldadas por las terapias con células CAR-T y los conjugados anticuerpo-fármaco que se dirigen a neoplasias hematológicas raras. Los anticuerpos biespecíficos como Columvi y Monjuvi ampliaron el grupo abordable de cánceres hematológicos en recaída, impulsando un crecimiento de dos dígitos en el mercado de medicamentos huérfanos. Los productos hematológicos e inmunológicos siguen siendo el segundo grupo más grande, con Casgevy y Lyfgenia reduciendo los gastos de reemplazo de factor de por vida hasta en un 50%.

Las enfermedades neurológicas registraron la CAGR más rápida del 12,75% en aprobaciones para los anticuerpos para el Alzheimer Leqembi y Kisunla, además de terapias génicas para la distrofia muscular de Duchenne y la atrofia muscular espinal, EMA. Un pipeline en etapa tardía de 18 programas dirigidos a la enfermedad de Huntington, la esclerosis lateral amiotrófica y las epilepsias raras probablemente acelerará los ingresos más allá de 2030. Las categorías metabólicas, infecciosas y residuales ultrarraras avanzan cada una más lentamente, pero aún se benefician de un cribado neonatal más amplio y de mejores tecnologías de diagnóstico.

Por Vía de Administración: La Parenteral Mantiene la Primacía, las Terapias Orales Aumentan

Las formulaciones parenterales representaron el 70,15% de los ingresos de 2025, ya que las terapias génicas, los anticuerpos monoclonales y los reemplazos enzimáticos requieren administración intravenosa o subcutánea. El monitoreo hospitalario del síndrome de liberación de citocinas y los estrictos estándares de cadena de frío mantienen muchos de estos productos vinculados a entornos hospitalarios, reforzando el dominio de las farmacias hospitalarias. Los inyectables de acción prolongada, ejemplificados por Cabenuva y Dupixent, ahora extienden los intervalos de dosificación hasta 8 semanas, mejorando la adherencia pediátrica y geriátrica.

Los agentes orales crecen a una CAGR del 11,82%, gracias a los avances en potenciadores de permeabilidad y recubrimientos de nanopartículas que superan la degradación gástrica. Trikafta y Cerdelga demuestran que los productos administrados por vía oral aún pueden capturar segmentos considerables del mercado de medicamentos huérfanos cuando las subpoblaciones genéticas superan los 30.000 pacientes. Las vías inhaladas y tópicas siguen siendo de nicho, pero continúan evolucionando para los trastornos pulmonares y oftálmicos.

Por Canal de Distribución: Las Farmacias Hospitalarias Dominan, la Dispensación en Línea se Acelera

Las farmacias hospitalarias mantuvieron una participación del 62,52% en 2025 porque las terapias génicas basadas en infusión y los productos CAR-T deben administrarse en centros certificados. La estructura de costo más margen de la Parte B de Medicare incentiva a los hospitales a mantener el control de los biológicos de alto precio, mientras que las aseguradoras comerciales aplican normas sobre el lugar de atención que dirigen las terapias complejas a centros acreditados.

Se prevé que las farmacias especializadas en línea registren una CAGR del 13,12%, la más alta de cualquier canal, ya que los socios de mensajería, el embalaje habilitado por el Internet de las Cosas y la coordinación de enfermería remota hacen factible la administración domiciliaria. UnitedHealthcare y Anthem ordenaron la infusión domiciliaria para 12 biológicos en 2025, ahorrando USD 28.000 por paciente anualmente en comparación con los entornos hospitalarios ambulatorios. Europa se queda atrás debido a los mandatos de asesoramiento, pero la preemción federal de EE. UU. permite la dispensación entre estados, lo que otorga a los proveedores en línea una participación del 18% frente al 8% de Europa.

Análisis Geográfico

América del Norte representó el 45,55% de los ingresos de 2025, impulsada por el crédito fiscal del 25% de la Ley de Medicamentos Huérfanos y la exclusividad de 7 años, que redujeron los costos de desarrollo en aproximadamente un 40%. La inversión de capital de riesgo ascendió a USD 12.800 millones en 2024-2025, con capital dirigido hacia plataformas de edición genómica por CRISPR y de ARN que pueden abordar múltiples indicaciones bajo una sola Solicitud de Nuevo Fármaco en Investigación. Se espera que la participación del mercado de medicamentos huérfanos en la región se mantenga por encima del 40% a pesar de las próximas negociaciones de precios de Medicare, ya que los patrocinadores secuencian los lanzamientos para mantener el estatus huérfano.

Se proyecta que Asia-Pacífico crezca a una CAGR del 11,22%, la más rápida a nivel mundial, porque el retraso regulatorio medio de China ha caído a 1,4 años y la vía SAKIGAKE de Japón completa las revisiones en seis meses. El mandato de reembolso de China para las terapias de reemplazo enzimático duplicó la población tratada para los trastornos de almacenamiento lisosomal, mientras que Japón reembolsa los medicamentos huérfanos al 110% del costo durante dos años tras el lanzamiento, incentivando la presentación temprana. La vía provisional de Australia y los contratos basados en resultados de Corea del Sur amplían aún más el acceso regional.

Europa mantiene una sólida actividad de pipeline con 15 aprobaciones huérfanas solo en 2024, ayudada por exenciones de tasas del 100% para las pequeñas y medianas empresas y hasta 12 años de exclusividad de la EMA. Sin embargo, los organismos de evaluación de tecnologías sanitarias ahora exigen datos de efectividad comparativa en los 18 meses posteriores al lanzamiento, y las propuestas legislativas podrían acortar la exclusividad a ocho años para los medicamentos que superen los EUR 50 millones en ventas, comprimiendo potencialmente el tamaño del mercado europeo de medicamentos huérfanos en un 15-20% de los ingresos previstos. América del Sur, Oriente Medio y África representan conjuntamente una participación pequeña pero creciente a medida que la vía rápida de la Agencia Nacional de Vigilancia Sanitaria de Brasil y los registros nacionales del Consejo de Cooperación del Golfo crean nuevos grupos de pacientes.

Panorama regulatorio

La regulación de medicamentos huérfanos sigue basándose en marcos establecidos de exclusividad y revisión acelerada, con Estados Unidos anclado en la designación de medicamento huérfano de la FDA y el reconocimiento de aprobación exclusiva conforme al 21 CFR Part 316. En 2026, el trabajo de cumplimiento y planificación de los patrocinadores está condicionado por la actividad de la FDA vinculada a las guías sobre enfermedades raras y la supervisión continua del programa de huérfanos, junto con aprobaciones de enfermedades raras como la aprobación por la FDA de Wellcovorin para la deficiencia del transporte cerebral de folato (variante FOLR1) en marzo de 2026.

En Europa, el paquete de reforma farmacéutica de la UE de 2026 (textos de compromiso del Consejo de la Unión Europea publicados en marzo de 2026) introduce una estructura escalonada de exclusividad para medicamentos huérfanos y traslada partes del flujo de trabajo de designación de huérfanos hacia la Agencia Europea de Medicamentos. Al mismo tiempo, los requisitos de acceso al mercado se endurecen conforme al Reglamento de ETS de la UE (en vigor desde enero de 2025), que impulsa a los desarrolladores de medicamentos huérfanos a alinear antes los paquetes de evidencia regulatoria con las expectativas de datos comparativos y del mundo real.

Panorama Competitivo

Las siete principales empresas —Novartis, Roche, Pfizer, AbbVie, Takeda, Sanofi y Bristol Myers Squibb— controlan la mayoría de los ingresos, aunque más de 180 biotecnológicas en etapa temprana poseen pipelines de un solo activo, manteniendo una rivalidad general moderada. Las transacciones recientes favorecen las capacidades de plataforma: AbbVie adquirió Cerevel por USD 8.700 millones para asegurar una cartera de neurociencias, mientras que Novartis pagó USD 3.500 millones por los programas de inhibidores del complemento de Chinook que abarcan múltiples indicaciones renales. La operación de USD 4.800 millones de Bristol Myers Squibb con Mirati y la compra de Inhibrx por USD 2.200 millones por parte de Sanofi reafirman el giro hacia pipelines de múltiples indicaciones como cobertura frente a las próximas negociaciones de precios de Medicare.

Los pioneros de la edición genómica como Vertex y CRISPR Therapeutics entregaron la primera terapia basada en CRISPR, Casgevy, para la enfermedad de células falciformes y la beta-talasemia en 2024, abriendo el camino para terapias de seguimiento para la distrofia muscular de Duchenne y la diabetes tipo 1. Alnylam sigue siendo líder en interferencia de ARN, mientras que Sarepta domina la terapia génica para los trastornos neuromusculares, y las empresas nativas de inteligencia artificial emergentes como Insilico Medicine demuestran que las plataformas de aprendizaje automático pueden expandir rápidamente las bibliotecas de objetivos. Los pagadores exigen cada vez más contratos basados en resultados; los fabricantes responden invirtiendo en monitoreo remoto y registros digitales que generan evidencia del mundo real y refuerzan los precios premium.

Líderes de la Industria de Medicamentos Huérfanos

-

Novartis AG

-

F. Hoffmann-La Roche Ltd

-

AbbVie Inc.

-

Sanofi S.A.

-

Pfizer Inc.

- *Nota aclaratoria: los principales jugadores no se ordenaron de un modo en especial

Oportunidades de mercado y perspectivas futuras

Una ventana más clara de planificación del ciclo de vida en EE. UU. surge de la Consolidated Appropriations Act, 2026 (promulgada el 3 de febrero de 2026), que modifica la Orphan Drug Act. Aclara que la exclusividad de medicamento huérfano bloquea la aprobación del mismo medicamento solo para el mismo uso o indicación aprobada, en lugar de para todos los usos dentro de una enfermedad designada. Esa aclaración reduce la ambigüedad en las estrategias multiindicación y favorece una secuenciación más deliberada de las presentaciones suplementarias para activos de enfermedades raras, sin dejar de prestar atención a los paquetes de evidencia que puedan resistir el escrutinio de pagadores y reguladores.

El espacio en blanco de los modelos de fabricación y desarrollo también se está ampliando a medida que la combinación de huérfanos se desplaza hacia biológicos y terapias avanzadas. La adopción por parte de la industria del cultivo de células en suspensión (que respalda la escalabilidad a biorreactores de tanque agitado de 500 L o más) y de etapas de bioprocesamiento continuo (como la cromatografía continua y la filtración de flujo tangencial de un solo paso) apunta a los cuellos de botella en el suministro de vectores AAV y lentivirales, especialmente para programas limitados por el costo de los bienes y la variabilidad entre lotes. En cuanto a la comercialización, los modelos de desarrollo en red para enfermedades ultra raras se están expandiendo, con Orphan Therapeutics Accelerator (OTXL) ampliando su base de socios de Orphan ClinDevNet en junio de 2026, incluyendo a SK pharmteco, para conectar la ejecución clínica y el acceso a la fabricación de candidatos de enfermedades raras estancados o suspendidos.

Desarrollos recientes del sector

- Julio de 2026: Novartis recibió la aprobación de la Comisión Europea para Itvisma (onasemnogene abeparvovec) en la atrofia muscular espinal (AME) 5q. La aprobación amplía el acceso en una indicación huérfana neuromuscular de alto impacto y refuerza el papel de las decisiones centralizadas de la UE para escalar terapias avanzadas más allá de los lanzamientos en un solo país.

- Junio de 2026: Sanofi recibió la aprobación acelerada de la FDA de EE. UU. para Tzield (teplizumab-mzwv) para retrasar el declive de la producción de insulina en niños de 8 a 17 años con diabetes tipo 1 en etapa 3. La decisión amplía el segmento pediátrico abordable para una terapia inmunomoduladora y destaca cómo las vías aceleradas siguen permitiendo que los activos especializados avancen más rápido en el mercado estadounidense.

- Mayo de 2026: Roche recibió la aprobación de la FDA de EE. UU. de OCREVUS (ocrelizumab) para la esclerosis múltiple remitente-recurrente en pacientes pediátricos de 10 años o más. La expansión de la indicación hacia pacientes más jóvenes profundiza el valor del ciclo de vida de un biológico ya establecido y aumenta la necesidad de programas clínicos pediátricos y de evidencia del mundo real para mantener la diferenciación.

Marco de la metodología de investigación y alcance del informe

Definición y alcance del mercado

Este mercado hace seguimiento de los medicamentos de venta con receta que tienen una designación de huérfano y se utilizan para tratar enfermedades raras, medido como ingresos a nivel del fabricante para productos comercializados en las principales geografías.

Exclusiones del alcance: excluimos las formulaciones compuestas, las importaciones para pacientes nombrados y las ventas impulsadas principalmente por el uso fuera de indicación para indicaciones no raras.

Descripción general de la segmentación

-

Por Tipo de Fármaco

- Biológicos

- No Biológicos

-

Por Área de Enfermedad

- Enfermedades Oncológicas

- Enfermedades Hematológicas e Inmunológicas

- Enfermedades Neurológicas

- Enfermedades Metabólicas

- Enfermedades Infecciosas

- Otras Enfermedades Raras

-

Por Vía de Administración

- Parenteral

- Oral

- Inhalación

- Tópica

- Implantable

-

Por Canal de Distribución

- Farmacias Hospitalarias

- Farmacias Minoristas

- Farmacias en Línea

-

Geografía

-

América del Norte

- Estados Unidos

- Canadá

- México

-

Europa

- Alemania

- Reino Unido

- Francia

- Italia

- España

- Resto de Europa

-

Asia-Pacífico

- China

- India

- Japón

- Australia

- Corea del Sur

- Resto de Asia-Pacífico

-

Oriente Medio y África

- Consejo de Cooperación del Golfo

- Sudáfrica

- Resto de Oriente Medio y África

-

América del Sur

- Brasil

- Argentina

- Resto de América del Sur

-

América del Norte

Fuentes de datos, dimensionamiento del mercado y validación

Investigación documental

La investigación documental se utiliza para fijar los límites externos del mercado y evitar mezclar los ingresos designados como huérfanos con las ventas más amplias de enfermedades raras o farmacéuticas especializadas. Anclamos las reglas de enfermedad y designación utilizando fuentes públicas de reguladores y políticas, como las bases de datos de designación de medicamentos huérfanos y aprobaciones de la FDA, los informes públicos de evaluación de la EMA, y registros de enfermedades raras y recursos de defensa de pacientes.

Para construir el contexto de demanda y acceso, también revisamos fuentes como los portales de estadísticas sanitarias de los CDC y nacionales, revistas revisadas por pares sobre prevalencia y tasas de tratamiento, y comunicados comerciales y aduaneros cuando eran relevantes las restricciones de la cadena de frío o del suministro de biológicos. Los informes anuales de las empresas, las presentaciones de resultados y los comunicados de prensa se usaron para validar los tiempos de lanzamiento, las expansiones de indicación y la combinación de clases terapéuticas. Cuando las divulgaciones eran escasas, utilizamos fuentes de pago selectivas para datos financieros de empresas y una base de datos de patentes de pago independiente para reducir vacíos. Estos ejemplos no son exhaustivos, y también utilizamos otras fuentes públicas para la recopilación de datos, validación y verificaciones de aclaración.

Entrevistas y encuestas primarias

El trabajo primario se centró en verificar qué se traduce realmente en pacientes tratados e ingresos, ya que la designación por sí sola no se traduce en una adopción amplia. Hablamos con una combinación de fabricantes, distribuidores, médicos y expertos enfocados en pagadores o acceso en América, EMEA y Asia-Pacífico para poner a prueba los supuestos sobre tasas de diagnóstico, cambios de tratamiento y evolución de precios en las principales áreas terapéuticas huérfanas.

Distribución de los encuestados del trabajo de campo de la investigación primaria

| Tipo de empresa | Puesto del encuestado | Región |

|---|---|---|

| Nivel superior: 26% | Directivos (CXO): 15% | Asia-Pacífico: 45% |

| Nivel medio: 58% | Líderes funcionales/de unidad: 42% | EMEA: 36% |

| Actores más pequeños: 16% | Gerentes: 43% | América: 19% |

Dimensionamiento y pronóstico del mercado

El dimensionamiento comienza con una construcción de arriba hacia abajo en la que las listas de designación y aprobación de huérfanos se asignan a un grupo de demanda a nivel de país, y luego se filtran según prevalencia, diagnóstico, elegibilidad para el tratamiento y restricciones de acceso para llegar a una cohorte tratada realista. A partir de ahí, el valor se reconstruye utilizando la combinación de clases terapéuticas y los rangos de precios típicos ex-fabricante, con ajustes por dinámicas de reembolso y de canal específicas de cada región.

Corroboramos los totales utilizando aproximaciones selectivas de abajo hacia arriba, como divulgaciones muestreadas de ingresos de productos, consolidaciones de cohortes de lanzamiento por área terapéutica y proxies de volumen donde la dosificación y el número de pacientes son razonablemente observables. Cuando existen vacíos de divulgación, las piezas faltantes se completan utilizando referencias de grupos comparables para las curvas de adopción y los rangos de precios, seguido de una revisión por parte de los analistas para mantener los supuestos coherentes con los límites de acceso del mundo real.

Para el pronóstico, utilizamos análisis de escenarios porque el crecimiento de los medicamentos huérfanos a menudo está determinado por un pequeño número de elementos de alto impacto que cambian rápidamente, incluyendo expansiones de indicación, conversión de la cartera de desarrollo y vencimientos de exclusividad. Las entradas clave incluyen el flujo de nuevas aprobaciones de huérfanos, la dirección de la tendencia de prevalencia y diagnóstico en las principales enfermedades raras, el tiempo hasta las decisiones de reembolso, la evolución de la participación de los biológicos, y el movimiento esperado del precio de lista y del precio neto por geografía, con la trayectoria final revisada frente a lo que los expertos describieron como un escenario base.

Validación de datos y ciclo de actualización

Los resultados se verifican mediante triangulación entre los recuentos de designación, los cronogramas de aprobación y señales independientes, como los patrones de crecimiento por área terapéutica y los hitos de acceso a nivel de país. Si el modelo produce un salto que no está respaldado por el tiempo de lanzamiento o la lógica de pacientes tratados, se revisa el supuesto y se activan recontactos específicos con el grupo de expertos relevante.

Antes de la aprobación final, el modelo completo se revisa en etapas, comenzando con controles de coherencia de las entradas, seguidos de controles de varianza por región y clase terapéutica, y luego una revisión interna que cuestiona a los mayores contribuyentes al total. El informe se actualiza anualmente, y se realizan actualizaciones intermedias cuando ocurren eventos materiales, como aprobaciones importantes, retiros relacionados con la seguridad o cambios significativos de política, seguido de una revisión final previa a la entrega para que los clientes reciban la visión más reciente.

Tamaño del mercado de medicamentos huérfanos de Mordor Intelligence comparado con otras estimaciones publicadas

Los valores publicados del mercado de medicamentos huérfanos a menudo difieren porque el mercado se puede contabilizar en distintos puntos de precio, en diferentes conjuntos de países, y con diferentes reglas sobre qué califica como ingreso huérfano. El momento también importa, porque una sola aprobación o expansión de indicación puede cambiar el valor de un año, especialmente en oncología y enfermedades genéticas raras.

La tabla apunta a una dispersión que está impulsada principalmente por el alcance y las decisiones de precios, junto con lo agresivo que sea el escenario base del pronóstico. Algunas estimaciones parecen combinar las ventas de tratamiento de enfermedades raras más amplias o incluir el uso fuera de indicación, mientras que otras aplican supuestos al estilo del precio de lista que pueden situarse por encima de los ingresos realizados por el fabricante una vez que se consideran los descuentos y las restricciones de acceso.

Comparación de referencia

| Fuente | Tamaño del mercado | Brechas en la metodología de investigación |

|---|---|---|

| Mordor Intelligence | 245,60 mil millones de USD (2026) | |

| Editor de Datos Industriales A | 208,76 mil millones de USD (2024) | Utiliza un año base diferente y a menudo superpone múltiples lentes de segmentación que pueden mezclar productos designados como huérfanos con ventas comerciales más amplias de enfermedades raras, lo que puede alterar el grupo de ingresos contabilizado y el momento del crecimiento. |

| Editor Global B | 190,87 mil millones de USD (2024) | Se basa en un punto de partida de 2024 con un perfil de crecimiento más rápido, y la discusión sobre el alcance es menos explícita respecto a si los valores son ex-fabricante o a precio de lista y sobre cómo se gestiona la demanda fuera de indicación. |

La tabla muestra que la selección del año y las reglas de alcance pueden mover la cifra en decenas de miles de millones, y en el modelo de Mordor Intelligence el valor se rastrea a precios ex-fabricante para medicamentos huérfanos biológicos originadores y de molécula pequeña que están aprobados o en lanzamiento comercial en un conjunto definido de países, excluyendo las ventas fuera de indicación para indicaciones no raras. Debido a que los pasos están vinculados a la lógica de la cohorte tratada, las verificaciones de acceso y el tratamiento de precios, los compradores pueden rastrear qué se contabiliza y replicar el razonamiento al planificar escenarios.

Preguntas Clave Respondidas en el Informe

¿Cuál es el valor proyectado del mercado de medicamentos huérfanos en 2031?

Se espera que alcance USD 334,28 mil millones, expandiéndose a una CAGR del 6,36% entre 2026 y 2031.

¿Por qué los biológicos crecen más rápido que las moléculas pequeñas en las enfermedades raras?

Las terapias génicas, los anticuerpos monoclonales y las plataformas basadas en células están desplazando los tratamientos más antiguos de moléculas pequeñas e impulsan una CAGR del 10,85% para los biológicos.

¿Qué región tiene el pronóstico de crecimiento más rápido hasta 2031?

Se prevé que Asia-Pacífico registre la CAGR más sólida del 11,62% entre 2025 y 2030.

¿Cómo están influyendo las farmacias en línea en la distribución?

Las farmacias especializadas en línea están creciendo a una CAGR del 13,12% combinando la entrega en cadena de frío con el apoyo de enfermería remota.

¿Qué cambio de política afectará los precios de los medicamentos huérfanos en EE. UU. después de 2026?

La Ley de Reducción de la Inflación limita la exención huérfana, por lo que los patrocinadores escalonan las indicaciones para retrasar las negociaciones de Medicare.

¿Qué área de enfermedad se espera que registre la tasa de crecimiento más alta?

Los trastornos neurológicos, impulsados por las terapias génicas y los anticuerpos para el Alzheimer, están preparados para crecer a una CAGR del 12,75% hasta 2031.

Última actualización de la página el: